Taille et part du marché de l'urée enrobée de polymère biodégradable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

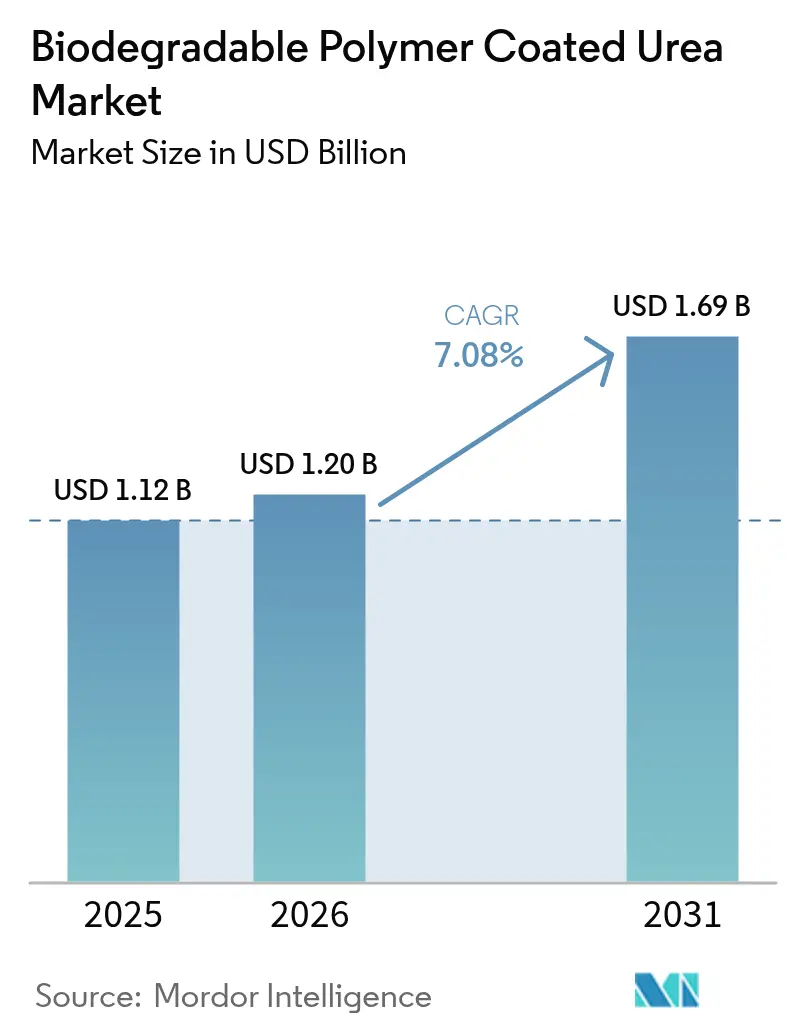

| Taille du Marché (2026) | 1.2 Milliards de dollars |

| Taille du Marché (2031) | 1.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'urée enrobée de polymère biodégradable par Mordor Intelligence

La taille du marché de l'urée enrobée de polymère biodégradable était évaluée à 1,12 milliard USD en 2025 et devrait croître de 1,2 milliard USD en 2026 pour atteindre 1,69 milliard USD d'ici 2031, à un CAGR de 7,08 % durant la période de prévision (2026-2031). L'expansion actuelle repose sur la pression réglementaire croissante visant à améliorer l'efficacité d'utilisation de l'azote, l'élargissement des écarts de prix entre les produits conventionnels et les produits à libération contrôlée, ainsi qu'un pivot vers les cultures spécialisées premium en Asie-Pacifique. Les décideurs politiques de l'Union européenne, de la Chine et de l'Inde resserrent les seuils de perte de nutriments, ce qui augmente les coûts de conformité pour l'urée granulaire mais profite directement aux grades enrobés. Les avancées parallèles dans la micro-encapsulation à base de biopolymères ont réduit la variabilité de la libération des nutriments, répondant ainsi à la principale préoccupation agronomique qui avait historiquement limité l'adoption. Parallèlement, les crédits carbone vérifiés liés aux engrais à libération lente se négocient désormais entre 15 et 25 USD par tonne métrique d'équivalent CO₂, ajoutant une nouvelle couche d'incitation pour les premiers adoptants. Ces forces convergentes positionnent le marché de l'urée enrobée de polymère biodégradable pour une croissance durable et ancrée dans les politiques publiques sur l'horizon de prévision.

Principaux enseignements du rapport

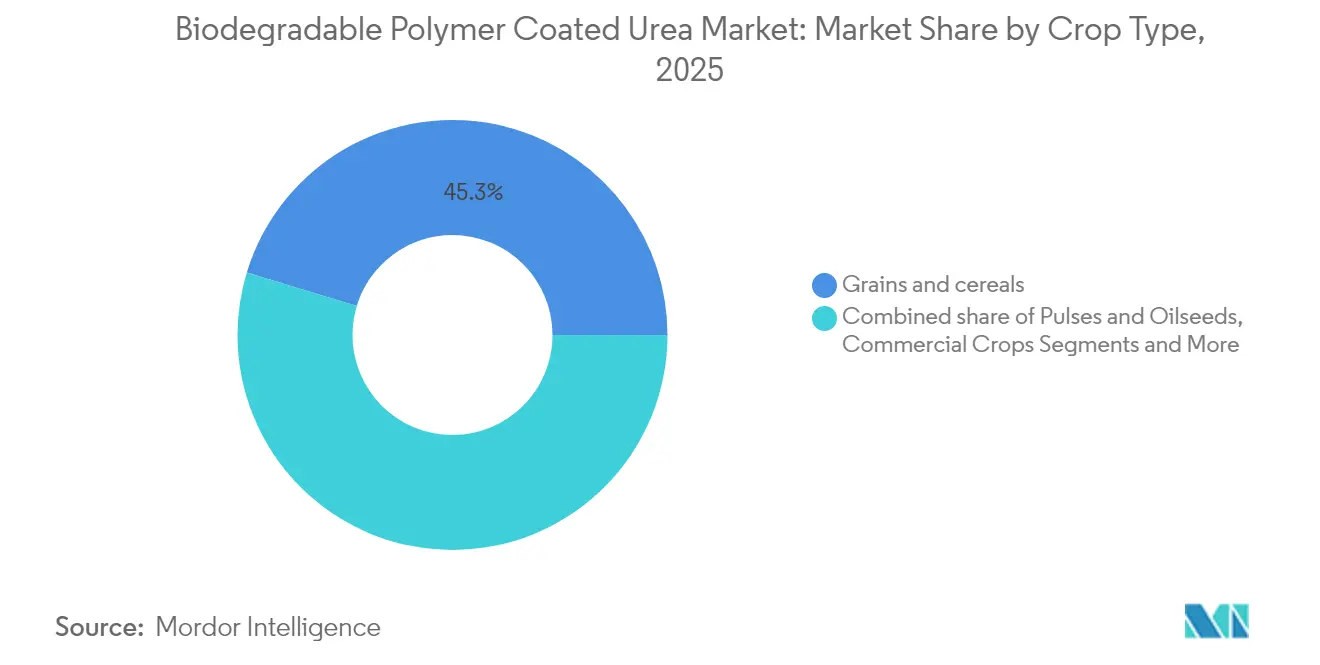

- Par type de culture, les céréales et grains représentaient 45,30 % de la taille du marché de l'urée enrobée de polymère biodégradable en 2025, tandis que les fruits et légumes devraient se développer à un CAGR de 10,22 % jusqu'en 2031.

- Par type de polymère, l'acide polylactique a sécurisé 32,60 % de la part du marché de l'urée enrobée de polymère biodégradable en 2025, tandis que la polycaprolactone progresse à un CAGR de 10,98 % jusqu'en 2031.

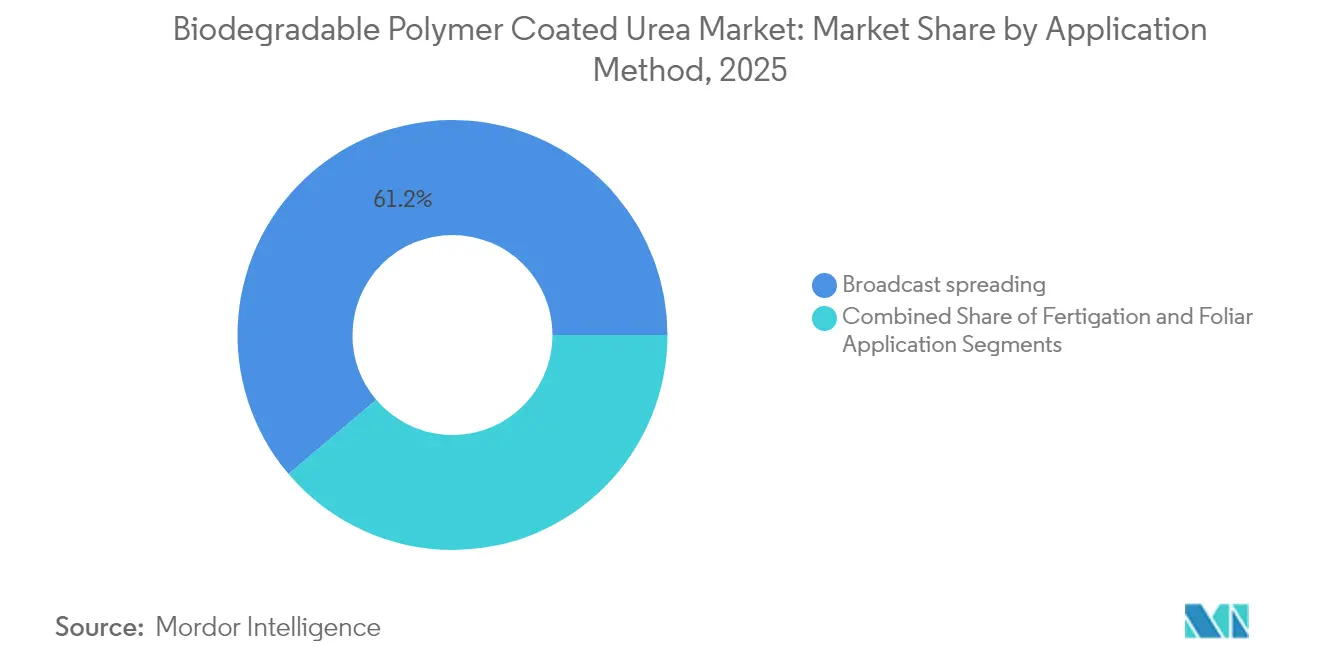

- Par méthode d'application, l'épandage à la volée détenait une part de 61,20 % du marché de l'urée enrobée de polymère biodégradable en 2025, et la fertirrigation devrait croître à un CAGR de 12,18 % jusqu'en 2031.

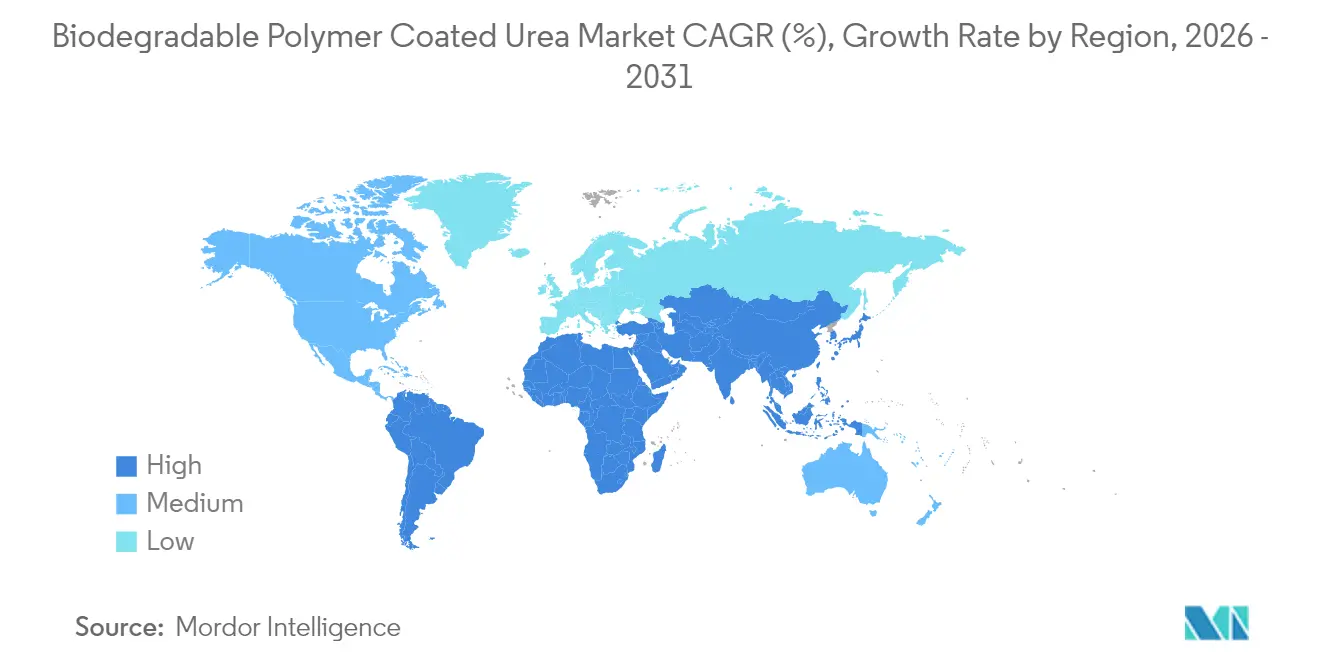

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 37,50 % du marché de l'urée enrobée de polymère biodégradable en 2025 ; le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 9,56 % jusqu'en 2031.

- Les cinq premiers producteurs contrôlaient ensemble une part significative du marché de l'urée enrobée de polymère biodégradable en 2024, signalant une consolidation modérée et un potentiel persistant d'espaces inexploités sur les marchés émergents.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'urée enrobée de polymère biodégradable

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire en faveur des engrais à efficacité d'utilisation de l'azote | +1.8% | Mondial, plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des superficies en cultures spécialisées en Asie-Pacifique | +1.5% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Incitations aux agriculteurs dans le cadre des programmes de gestion des nutriments 4R | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Avancées dans la micro-encapsulation à base de biopolymères | +0.9% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour les engrais à libération lente | +0.8% | Amérique du Nord, UE, Australie | Long terme (≥ 4 ans) |

| Approvisionnement net zéro des entreprises en engrais à faible émission de N₂O | +0.6% | Chaînes d'approvisionnement mondiales, focus OCDE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur des engrais à efficacité d'utilisation de l'azote

Les amendements à la directive Nitrates de l'Union européenne en 2024 ont plafonné l'application d'azote à la ferme à 170 kg par hectare, contraignant les agriculteurs à adopter des intrants à libération contrôlée qui limitent la volatilisation[1]Source : Commission européenne, « Mise en œuvre de la directive Nitrates », ec.europa.eu. L'Allemagne a suivi en s'engageant à réduire ses émissions d'ammoniac de 29 % d'ici 2030, créant une demande directe pour des formulations à libération lente qui démontrent des pertes atmosphériques plus faibles. La Chine a adopté une position similaire en exigeant des grandes entreprises agricoles qu'elles certifient leur efficacité d'utilisation de l'azote, ancrant la demande dans un marché responsable de près d'un tiers de la consommation mondiale d'urée. Ces mandats synchronisés élèvent le marché de l'urée enrobée de polymère biodégradable au rang d'outil de conformité plutôt que d'intrant premium optionnel. Par conséquent, les distributeurs associent désormais des services de conseil réglementaire aux contrats d'urée enrobée, signalant que l'application des politiques restera un moteur de demande durable à moyen terme.

Essor des superficies en cultures spécialisées en Asie-Pacifique

Les exportations de fruits et légumes d'Asie-Pacifique ont fortement augmenté en 2024, le Vietnam seul affichant 6,8 milliards USD d'expéditions, soit une hausse de 22 % en glissement annuel. Les producteurs spécialisés en Thaïlande, au Vietnam et aux Philippines bénéficient de primes de prix qui compensent le différentiel de coût entre l'urée enrobée et l'urée conventionnelle. Comme les destinations d'exportation imposent des limites strictes en matière de résidus, les producteurs utilisent des intrants à libération contrôlée pour minimiser les pics de nitrates en fin de saison. Ce calcul ancre le marché de l'urée enrobée de polymère biodégradable dans les cultures à haute valeur ajoutée, même si la pénétration dans les grandes cultures reste limitée. À terme, des retombées secondaires vers la floriculture et la culture sous abri sont probables, compte tenu des exigences qualitatives et environnementales alignées.

Incitations aux agriculteurs dans le cadre des programmes de gestion des nutriments 4R

Le Département de l'agriculture des États-Unis a alloué 2,1 milliards USD en 2024 via son Programme d'incitations à la qualité environnementale, couvrant jusqu'à 75 % des coûts de l'urée enrobée sur les exploitations participantes[2]Source : Service de conservation des ressources naturelles de l'USDA, « Programme d'incitations à la qualité environnementale », usda.gov. Des programmes similaires au Canada offrent 25 000 CAD (18 500 USD) par exploitation, réduisant les obstacles financiers lors des phases d'adoption initiale. Ces subventions étant liées à des critères vérifiables d'utilisation des nutriments, elles créent un verrouillage comportemental qui persiste souvent après l'expiration des paiements. La demande de marché qui en résulte raccourcit les délais de remboursement pour les unités d'enrobage, accélérant les expansions de capacité et les lancements de nouveaux produits. Les données des premières cohortes de programmes montrent une hausse de 23 % des achats répétés d'urée enrobée après la deuxième saison de culture, soulignant l'efficacité des subventions pour ancrer une demande durable.

Avancées dans la micro-encapsulation à base de biopolymères

Les récentes avancées en science des polymères ont réduit la variabilité de la libération des nutriments à moins de 10 %, surmontant un obstacle agronomique de longue date. Les enrobages bicouches de polycaprolactone (PCL) intègrent désormais une enveloppe externe à libération immédiate et un noyau à libération contrôlée sur 90 jours, condensant efficacement les programmes de fertilisation multi-passages en une seule application. Les variantes d'acide polylactique (PLA) ont intégré des additifs thermorésistants qui synchronisent la dégradation avec les stades de croissance des cultures, minimisant le gaspillage de nutriments. Ces innovations ont réduit les coûts de main-d'œuvre liés aux passages multiples en champ et amélioré la prévisibilité des rendements, renforçant la proposition de valeur pour les agriculteurs confrontés à des pressions salariales croissantes. À mesure que les brevets se multiplient, les fournisseurs d'enrobage se différencient sur la précision de la courbe de libération plutôt que simplement sur les allégations de biodégradabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Primes de prix élevées par rapport à l'urée conventionnelle | -2.1% | Mondial, plus aigu sur les marchés en développement | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire autour des allégations de biodégradabilité | -1.3% | Mondial, variable selon les juridictions | Moyen terme (2-4 ans) |

| Urée enrobée d'enzymes comme substitut à faible coût | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis des matières premières biopolymères | -0.6% | Mondial, concentré chez les producteurs de polymères | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Primes de prix élevées par rapport à l'urée conventionnelle

L'urée granulaire conventionnelle s'est établie en moyenne à 425 USD par tonne métrique en 2024, tandis que les grades enrobés de polymère biodégradable se négociaient entre 1 200 et 1 400 USD, reflétant des coûts de fabrication et de matières premières polymères plus élevés. Pour les grandes cultures à faibles marges, des gains de rendement de 10 à 15 % compensent rarement de telles primes, confinant l'adoption principalement à l'horticulture à haute valeur ajoutée ou aux superficies bénéficiant de subventions. Bien que les revenus des crédits carbone et les économies de main-d'œuvre compensent partiellement l'écart, le choc des prix reste un obstacle redoutable, en particulier sur les marchés à accès limité au crédit. Les fournisseurs ont répondu en lançant des formats d'emballage plus petits et des programmes de remises saisonnières, mais ces mesures n'atténuent que marginalement les préoccupations liées aux coûts.

Ambiguïté réglementaire autour des allégations de biodégradabilité

L'Union européenne exige une dégradation à 90 % dans un délai de 180 jours dans des conditions de sol définies, tandis que les protocoles des États-Unis autorisent des délais plus longs et des substrats variés. Cette incohérence complique le commerce transfrontalier et oblige les fabricants à gérer plusieurs pistes de certification, ce qui alourdit les coûts de conformité. Les agriculteurs, incertains quant aux bénéfices environnementaux affichés, reportent parfois leur transition jusqu'à ce que les directives locales clarifient les métriques de dégradation acceptables. L'ambiguïté expose également les fournisseurs à un risque de réputation si les allégations échouent à la vérification par des tiers, incitant à des lancements de produits plus prudents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les cultures spécialisées stimulent l'adoption premium

Les céréales et grains détenaient une part de 45,30 % de la taille du marché de l'urée enrobée de polymère biodégradable en 2025, en raison de la superficie considérable malgré les contraintes de coûts. Au sein de ce large segment, l'adoption se concentre dans les céréales à forte demande en azote comme le riz et le maïs, où la libération contrôlée génère des gains de rendement mesurables. À l'inverse, les fruits et légumes progressent à un CAGR de 10,22 % jusqu'en 2031, les producteurs visant la conformité en matière de résidus sur les marchés d'exportation et exploitant la valorisation découlant de grades de produits plus élevés. Les cultures premium telles que le durian, le pitaya et le raisin de table atteignent des densités de revenus supérieures à 15 000 USD par hectare, permettant un remboursement rapide des investissements en urée enrobée. Les légumineuses et oléagineux affichent une adoption modérée car la fixation biologique de l'azote compense partiellement les besoins en intrants synthétiques, bien que les agriculteurs en systèmes de rotation apprécient l'avantage de synchroniser la disponibilité des nutriments avec le pic de demande des légumineuses. Le gazon et les plantes ornementales, bien que de niche, restent un marché stable en raison des mandats d'aménagement paysager urbain qui plafonnent le ruissellement des nutriments dans les zones municipales.

La cohorte fruits et légumes illustre pourquoi le marché de l'urée enrobée de polymère biodégradable résonne avec l'agriculture spécialisée. La précision du calendrier nutritionnel réduit les désordres physiologiques et les défauts esthétiques, améliorant les taux de conditionnement et l'acceptation à l'exportation. Les producteurs intègrent l'urée enrobée dans les programmes de fertirrigation pour aligner l'apport en azote avec les phases de croissance critiques, réduisant de moitié les passages d'application et abaissant les coûts de main-d'œuvre. Pour les céréales, l'adoption dépend des incitations politiques et de la capitalisation des crédits carbone plutôt que de la seule économie des rendements, soulignant une pénétration variable selon les types de cultures.

Par type de polymère : la domination du PLA face à l'innovation du PCL

L'acide polylactique a conservé 32,60 % de la part du marché de l'urée enrobée de polymère biodégradable en 2025 grâce à une chaîne d'approvisionnement en amont d'amidon de maïs mature et à une large acceptation réglementaire. Ses références de compostabilité s'alignent sur les schémas de certification biologique, cimentant son statut dans l'horticulture premium. Cependant, ses performances dans les climats froids souffrent car les basses températures du sol ralentissent la dégradation, retardant parfois la libération des nutriments. La polycaprolactone répond à cette limitation en offrant des courbes de libération plus prévisibles sur des plages de températures variées, soutenant son CAGR de 10,98 % jusqu'en 2031. Les architectures bicouches du PCL combinent une disponibilité immédiate des nutriments avec des queues à libération lente sur 90 jours, reproduisant les avantages d'une application fractionnée en un seul passage.

Les polymères à base d'amidon occupent une niche économique mais sacrifient la précision pour l'accessibilité, trouvant leur utilité dans les grandes cultures dans le cadre de programmes de subventions. Les polyhydroxyalcanoates et les enrobages à base de protéines restent au stade pilote, limités par des coûts de production élevés et un manque de clarté réglementaire. En définitive, le choix du polymère devient spécifique à la culture et au climat ; les fournisseurs proposent désormais des plateformes d'enrobage modulaires qui adaptent la cinétique de dégradation aux exigences agronomiques locales, signalant un passage d'une approche universelle à une vente par portefeuille.

Par méthode d'application : les contraintes d'infrastructure limitent la précision

L'épandage à la volée dominait 61,20 % de la taille du marché de l'urée enrobée de polymère biodégradable en 2025 car il exploite les machines agricoles existantes et exige une formation minimale des agriculteurs. Bien que cette méthode offre une simplicité opérationnelle, elle réduit l'avantage agronomique des enrobages à libération lente en ne localisant pas les nutriments près de la zone racinaire. La fertirrigation, croissant à un CAGR de 12,18 %, maximise le retour sur investissement en acheminant les nutriments via des systèmes de goutte-à-goutte ou d'aspersion directement dans la rhizosphère, atteignant jusqu'à 90 % d'efficacité d'utilisation des nutriments. Sa pénétration est toutefois conditionnée par le coût en capital élevé des infrastructures d'irrigation, en particulier dans les régions en développement où les contraintes de crédit restent aiguës.

L'application foliaire représente le plus petit segment mais est prisée dans les protocoles de gestion du stress, permettant une absorption rapide lorsque des chocs environnementaux menacent la formation des rendements. Les fabricants d'équipements intègrent désormais la compatibilité avec l'urée enrobée dans les applicateurs à débit variable et les plateformes de décision numérique, permettant un calendrier guidé par les données qui améliore encore les efficacités des intrants. À mesure que l'agriculture de précision mûrit, le marché de l'urée enrobée de polymère biodégradable est susceptible de dépasser les normes d'épandage à la volée pour adopter des méthodes de distribution plus sophistiquées, augmentant le revenu moyen par unité.

Analyse géographique

L'Asie-Pacifique a maintenu une part de revenus de 37,50 % du marché de l'urée enrobée de polymère biodégradable en 2025, soutenue par des programmes de modernisation gouvernementaux qui subventionnent les intrants à libération contrôlée et les associent à des améliorations de l'irrigation. Les zones d'éco-agriculture provinciales chinoises remboursent jusqu'à 50 % des coûts de l'urée enrobée, intégrant l'efficacité d'utilisation de l'azote dans les indicateurs de performance des agents de vulgarisation locaux. Le programme indien Pradhan Mantri Krishi Sinchayee Yojana associe les subventions à l'irrigation goutte-à-goutte à des objectifs de distribution des nutriments, galvanisant l'adoption basée sur la fertirrigation. La forte densité de cultures spécialisées au Vietnam, en Thaïlande et aux Philippines renforce la demande régionale en alignant le potentiel de revenus sur les coûts des intrants premium.

Le Moyen-Orient est le groupe régional à la croissance la plus rapide, avec un CAGR de 9,56 % jusqu'en 2031, soutenu par des stratégies de sécurité alimentaire et une pénurie d'eau aiguë. L'Arabie saoudite a alloué 8 milliards USD aux technologies agricoles durables dans le cadre de Vision 2030, en privilégiant les engrais efficaces qui réduisent les pertes par évaporation de l'eau. Les Émirats arabes unis développent des complexes d'agriculture verticale qui spécifient l'urée à libération contrôlée pour les systèmes hydroponiques en circuit fermé où la précision nutritionnelle détermine l'économie globale du système. Bien que les terres arables limitées plafonnent le volume absolu, les dépenses élevées par hectare élèvent la contribution de valeur régionale au marché mondial de l'urée enrobée de polymère biodégradable.

L'Amérique du Nord et l'Europe restent des adoptants matures mais stables, progressant respectivement à des CAGR de 6,05 % et 5,28 %. Les deux régions s'appuient sur la conformité environnementale et l'intégration dans les marchés du carbone pour justifier les primes sur les intrants. Les programmes de partage des coûts de l'USDA, associés aux restrictions sur le nitrate d'ammonium calcique dans les zones vulnérables aux nitrates à travers l'Union européenne, soutiennent la demande de base. L'Afrique, avec un CAGR de 8,73 %, présente des projets pilotes financés par des donateurs qui combinent l'accès aux engrais avec la restauration de la santé des sols, bien que les lacunes logistiques et le manque de formation des agriculteurs continuent de freiner la scalabilité. Collectivement, la diversification géographique protège le marché de l'urée enrobée de polymère biodégradable des retournements de politique régionale et des chocs de prix.

Paysage réglementaire

La réglementation se durcit à la fois sur la performance en matière de pertes d'azote et sur la persistance environnementale des enrobages d'engrais, faisant entrer l'urée enrobée de polymères biodégradables dans les discussions courantes sur la conformité. Dans l'Union européenne, le règlement relatif aux produits fertilisants (UE) 2019/1009 est lié aux restrictions du bloc sur les microplastiques et fixe des conditions de biodégradabilité pour les polymères utilisés dans les produits fertilisants, avec des exigences applicables à partir du 17 octobre 2028. La Commission européenne a également adopté le règlement délégué (UE) 2024/2790 le 23 juillet 2024, modifiant l'annexe II du règlement (UE) 2019/1009 pour reconnaître les polymères dégradables satisfaisant à l'appendice 15 de l'annexe XVII de REACH, poussant les fournisseurs vers une certification formelle de la biodégradation des enrobages dans des conditions de sol définies.

Hors d'Europe, les outils politiques combinent des contrôles d'enregistrement des produits avec un examen accru du devenir des enrobages dans les sols. En Chine, le ministère de l'Agriculture et des Affaires rurales (MARA) a durci les normes d'essais au champ pour les nouvelles demandes d'enregistrement d'engrais, avec effet au 1er janvier 2026, augmentant le niveau de preuve requis pour les produits à libération contrôlée cherchant à obtenir des approbations. Aux États-Unis, des recherches de l'US EPA publiées en avril 2026 ont souligné que les engrais enrobés de polymères peuvent présenter une biodégradation lente dans des conditions de terrain, renforçant le risque que les allégations de biodégradabilité et l'accumulation de microplastiques deviennent un point de contrôle de conformité plus explicite. Cela accroît la valeur stratégique des enrobages capables de documenter leur performance de dégradation selon différents protocoles et zones géographiques.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient la majorité de la part de marché des revenus mondiaux en 2024, caractérisant le marché de l'urée enrobée de polymère biodégradable comme modérément concentré. Les grands acteurs mondiaux des engrais exploitent des réseaux intégrés de production d'ammoniac, de fabrication de polymères et de distribution pour extraire des économies d'échelle. Les spécialistes régionaux répliquent avec des formulations spécifiques aux cultures et des cycles d'innovation rapides, ciblant des segments de niche comme les céréales des hautes latitudes ou l'horticulture tropicale. Les dépôts de brevets pour les enrobages de polymères biodégradables ont augmenté de 34 % en 2024, signalant un positionnement agressif en matière de propriété intellectuelle autour de la cinétique de libération et des additifs thermorésistants.

Les schémas d'investissement stratégique pointent vers l'intégration verticale et les acquisitions régionales. L'expansion de 150 millions USD de Nutrien en Saskatchewan ajoute des lignes d'enrobage avancées qui augmentent la capacité nord-américaine de 40 % tout en faisant baisser la courbe des coûts. La prise de contrôle par ICL d'une unité brésilienne d'engrais spéciaux intègre la fabrication locale et contourne les droits d'importation, renforçant la compétitivité sur les marchés fruitiers sud-américains. Pendant ce temps, la coentreprise de Yara International ASA avec Kingfa Sci. and Tech. cible des enrobages à base d'amidon compétitifs en termes de coûts, une offre directe pour les applications de céréales de masse en Asie. Les alliances technologiques se multiplient également ; Pursell Agritech s'associe à des chercheurs en biopolymères marins pour développer des solutions pour les cultures côtières, soulignant la valeur de la diversification des matières premières polymères.

Les risques concurrentiels se concentrent sur les substituts à base d'enzymes et la volatilité des matières premières. La gamme MicroEssentials Bio de The Mosaic Company, approuvée par l'EPA, intègre des enzymes dans des matrices biodégradables, brouillant la frontière entre les deux technologies et pouvant éroder les primes de prix. Les perturbations d'approvisionnement sur les marchés du maïs ou du caprolactone peuvent comprimer les marges, incitant les fournisseurs à sécuriser des contrats d'achat pluriannuels ou à investir dans une capacité polymère captive. Dans l'ensemble, les mouvements défensifs contre l'empiètement des substituts et la couverture proactive contre les chocs sur les matières premières façonneront la stabilité du leadership sur le marché de l'urée enrobée de polymère biodégradable au cours des cinq prochaines années.

Leaders du secteur de l'urée enrobée de polymère biodégradable

Nutrien Ltd

Koch Agronomic Services LLC

ICL Specialty Fertilizers Ltd

J. R. Simplot Company

Haifa Chemicals Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire consiste à reformuler les portefeuilles d'urée enrobée pour répondre aux exigences de biodégradabilité des polymères de l'UE prévues pour octobre 2028 au titre du règlement relatif aux produits fertilisants, tout en alignant les allégations de performance sur des résultats mesurables d'efficacité d'utilisation de l'azote. Les fournisseurs capables de documenter la dégradation des enrobages et les courbes de libération des nutriments selon les conditions de sol et de climat peuvent simplifier la commercialisation transfrontalière là où les protocoles de biodégradabilité diffèrent. La décision d'ICL d'établir une ligne de production dédiée dans son usine de Heerlen aux Pays-Bas pour sa technologie d'enrobage biodégradable eqo.x illustre la manière dont l'infrastructure établie d'engrais à libération contrôlée est adaptée pour des enrobages biodégradables certifiés plutôt que construite à partir de zéro.

Un espace technologique inexploité se forme également autour de nouveaux systèmes de résine et de propriété intellectuelle qui équilibrent la durabilité en manipulation avec une biodégradation en fin de vie vérifiée dans le sol. En Corée du Sud, la Rural Development Administration a révélé en février 2026 avoir développé une technologie d'engrais à dissolution lente enrobé de résine biodégradable, soutenue par des essais au champ sur des rizières ayant rapporté des réductions importantes de l'utilisation d'engrais et des émissions de méthane, montrant comment les allégations de performance et de durabilité peuvent être combinées pour des programmes d'adoption. Parallèlement, les fabricants déposent des brevets et publient des validations autour de polymères biodégradables alternatifs, Nousbo Co., Ltd. ayant enregistré un second brevet en juin 2026 pour des engrais à libération contrôlée utilisant une technologie de fabrication PBAT, en plus de travaux académiques en 2026 évaluant des systèmes d'urée enrobée en PBS et PCL. Ensemble, ces développements soutiennent une différenciation des produits au-delà du positionnement d'urée enrobée de type commodité.

Développements récents du secteur

- Juin 2026 : Nousbo Co., Ltd. a enregistré un second brevet couvrant une technologie de fabrication pour des engrais enrobés à libération contrôlée utilisant un enrobage biodégradable à base de PBAT. Cette nouvelle propriété intellectuelle renforce la défensibilité des procédés pour les enrobages biopolymères et soutient la différenciation à mesure que les acheteurs et régulateurs accroissent l'examen du devenir des enrobages dans le sol.

- Mars 2026 : Fauji Fertilizer Company (FFC) a révélé dans son rapport annuel 2025 qu'elle développe une urée enrobée de polymère biodégradable destinée à la conservation de l'humidité du sol, avec un lancement prévu au T3 2026. Cette annonce indique une activité de pipeline chez un grand producteur intégré, dans un contexte d'agriculture aride où performance de libération contrôlée et gestion de l'humidité peuvent être regroupées dans une seule proposition produit.

- Juillet 2024 : Yara International ASA a formé une coentreprise avec Kingfa Sci. and Tech. pour commercialiser des enrobages à base d'amidon destinés aux producteurs de céréales chinois, avec une usine pilote prévue pour 2026. Ce partenariat relie la portée de distribution d'engrais aux capacités d'échelle en matériaux polymères, ciblant des voies d'enrobage biodégradable à moindre coût pour des applications de grandes cultures à plus fort volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les ventes de granules ou prilles d'urée fertilisante enrobées de polymères biodégradables visant à contrôler la libération d'azote dans le sol et à améliorer l'efficacité d'utilisation de l'azote, dans les usages agricoles et de gazon, mesurés au point de vente par les producteurs et distributeurs.

Exclusions de périmètre : sont exclus l'urée conventionnelle non enrobée et les produits d'urée enrobée de polymères non biodégradables.

Aperçu de la segmentation

- Par type de culture

- Céréales et grains

- Légumineuses et oléagineux

- Cultures commerciales

- Fruits et légumes

- Gazon et plantes ornementales

- Par type de polymère

- Acide polylactique (PLA)

- Polycaprolactone (PCL)

- Polymères à base d'amidon

- Autres polymères biodégradables

- Par méthode d'application

- Épandage à la volée

- Fertirrigation

- Application foliaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par cartographier la manière dont l'urée enrobée biodégradable est produite, vendue et réglementée, afin que le modèle utilise des unités cohérentes et une logique de prix comparable entre les régions. Nous nous sommes appuyés sur des références publiques telles que les statistiques FAOSTAT sur les engrais et les cultures, les notes de l'USDA et d'autres ministères de l'Agriculture sur la gestion des nutriments, Eurostat et les offices statistiques nationaux pour les signaux de commerce et de prix, ainsi que les données douanières d'importation-exportation là où les codes d'engrais peuvent être suivis à un niveau agrégé.

Pour affiner les hypothèses, nous avons également examiné des sources telles que des revues d'agronomie évaluées par des pairs traitant de la réduction des pertes d'azote et de la performance de libération contrôlée, des publications d'associations d'engrais et d'intrants agricoles, ainsi que des dépôts d'entreprises ou présentations aux investisseurs abordant le mix de revenus des engrais enrobés et les ajouts de capacité. Là où les informations publiques étaient limitées, un abonnement payant axé sur les données financières d'entreprises et une base de données commerciales au niveau des expéditions ont été utilisés de manière sélective pour vérifier la présence des fournisseurs et les flux transfrontaliers. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références ont été utilisées pour collecter des données, valider des chiffres et clarifier des points incertains.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies au moyen d'entretiens d'experts et d'enquêtes structurées auprès de producteurs d'engrais, de fournisseurs de matériaux d'enrobage, de distributeurs, d'agronomes et de grands exploitants agricoles, puis les enseignements ont été comparés entre l'APAC, l'EMEA et les Amériques afin d'éviter tout biais régional. Ces échanges nous ont permis de confirmer les niveaux d'adoption selon l'intensité des cultures, les primes d'enrobage habituelles, les marges de canal et le rythme réel auquel les enrobages biodégradables remplacent d'autres formats à libération contrôlée.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 14 % | APAC : 43 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 37 % |

| Acteurs plus petits : 22 % | Managers : 60 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante, où la consommation nationale d'engrais et les signaux d'intensité culturale sont traduits en un bassin de demande réaliste pour l'urée à libération contrôlée, puis restreints à la part enrobée biodégradable à l'aide de taux d'adoption validés par entretiens. Une fois ce bassin de demande constitué, une tarification a été appliquée en utilisant des fourchettes de prix de vente moyens spécifiques à chaque région, ajustées pour les primes d'enrobage, le mix produit et les marges de canal.

Pour garder les totaux réalistes, nous avons corroboré les résultats à l'aide d'approximations ascendantes sélectives, notamment les indications de capacité et de production des fournisseurs, des vérifications auprès des canaux de distribution, ainsi que des relevés de prix échantillonnés multipliés par des volumes estimés dans les ceintures agricoles à forte utilisation. Parmi les intrants les plus déterminants du modèle figuraient les taux d'application d'urée par grande culture, les tendances des surfaces irriguées, les contraintes de perte de nutriments et de lixiviation favorisant l'usage de produits à libération lente, l'écart de prix relatif entre urée enrobée et non enrobée, ainsi que des signaux politiques tels que les directives de gestion des nutriments et les programmes de subventions liés aux engrais à haute efficacité. Pour les prévisions, une analyse de scénarios a été utilisée puis ancrée à une projection de lissage exponentiel de la demande à court terme, car l'adoption peut évoluer lorsque les écarts de prix se resserrent ou lorsque la réglementation se durcit. Là où les données au niveau des fournisseurs manquaient, les lacunes ont été comblées en utilisant des fourchettes de pénétration régionale, puis retestées avec des retours primaires jusqu'à ce que les volumes implicites paraissent cohérents avec la capacité de distribution connue.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par plusieurs passes, en commençant par des contrôles de cohérence des unités (tonnes vers valeur), puis par un recoupement des taux de croissance avec des indicateurs indépendants tels que les cycles de prix de l'urée, les tendances de plantation des cultures et la dépendance aux importations dans les régions structurellement déficitaires. Si le total d'un pays semble incohérent, nous revoyons les hypothèses, revérifions les facteurs de conversion et recontactons les répondants concernés pour confirmer si le problème relève de la tarification, du mix ou de l'adoption.

Avant validation finale, le modèle est examiné par un autre analyste à la recherche d'écarts anormaux et de ruptures logiques, puis les chiffres définitifs sont alignés sur les dernières mises à jour publiques disponibles. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque surviennent des événements majeurs, tels que des changements de politique, des mouvements brusques de prix des matières premières ou des expansions de capacité notables. Juste avant la livraison, une dernière passe de relecture est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison de la taille du marché de l'urée enrobée de polymère biodégradable de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'urée enrobée de polymère biodégradable peuvent varier fortement car l'ensemble de produits comptabilisés n'est pas toujours le même, et parce que les entreprises appliquent des points de prix et des courbes d'adoption différents selon les régions. Des différences apparaissent également lorsqu'une étude utilise une tarification d'urée plus ancienne, ou lorsqu'une autre étude traite différemment les distributeurs et les utilisateurs finaux dans la chaîne de revenus.

L'urée enrobée de polymère non biodégradable est hors du périmètre de Mordor Intelligence, ce qui réduit le total par rapport aux sources qui fusionnent l'ensemble de l'urée à libération contrôlée enrobée de polymère en un seul chiffre sans séparer la biodégradabilité de l'enrobage. D'autres écarts proviennent généralement du fait que l'usage pour gazon et ornemental est comptabilisé ou non comme un segment de demande central, que la tarification est prise en sortie d'usine ou au niveau du canal, et de la rapidité avec laquelle la prime d'enrobage est supposée se comprimer sur la période de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,12 milliard USD (2025) | |

| Cabinet de conseil régional A | 0,64 milliard USD (2024) | Utilise une année de référence antérieure et un angle d'adoption plus restreint, et le document ne précise pas si le gazon et l'horticulture à haute valeur sont inclus, ce qui peut sous-estimer la demande dans les régions matures. |

| Éditeur professionnel B | 2,35 milliards USD (2025) | Semble inclure des usages d'engrais enrobés adjacents au-delà de l'urée biodégradable, et il n'est pas clair si les revenus sont saisis au niveau du détail, ce qui peut gonfler la valeur par rapport aux ventes des producteurs et distributeurs. |

L'écart entre les sources s'explique principalement par les règles d'inclusion des produits et la manière dont les revenus sont saisis le long de la chaîne de vente, suivies par les hypothèses de tarification de l'année de référence et d'adoption. En maintenant le bassin de demande lié à l'utilisation d'urée déterminée par les cultures, puis en validant la part enrobée biodégradable par des entretiens, l'estimation reste traçable à des volumes, des primes et des schémas d'adoption régionaux clairs.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'urée enrobée de polymère biodégradable en 2031 ?

Il est prévu d'atteindre 1,69 milliard USD d'ici 2031, soutenu par un CAGR de 7,08 % entre 2026 et 2031.

Quel segment de culture se développe le plus rapidement ?

Les fruits et légumes progressent à un CAGR de 10,22 %, portés par les normes de résidus des marchés d'exportation et des revenus plus élevés par hectare.

Pourquoi les enrobages en acide polylactique sont-ils largement utilisés ?

Le PLA détient 32,60 % de part de marché car il dispose d'une chaîne d'approvisionnement établie, répond aux normes de compostabilité et est accepté dans le cadre des schémas de certification biologique.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient mène la croissance régionale avec un CAGR de 9,56 % en raison des pressions liées à la pénurie d'eau et des investissements dans la sécurité alimentaire.

Dernière mise à jour de la page le: