Taille et part du marché des additifs pour l'alimentation des ruminants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.01 Milliards de dollars |

| Taille du Marché (2031) | 12.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

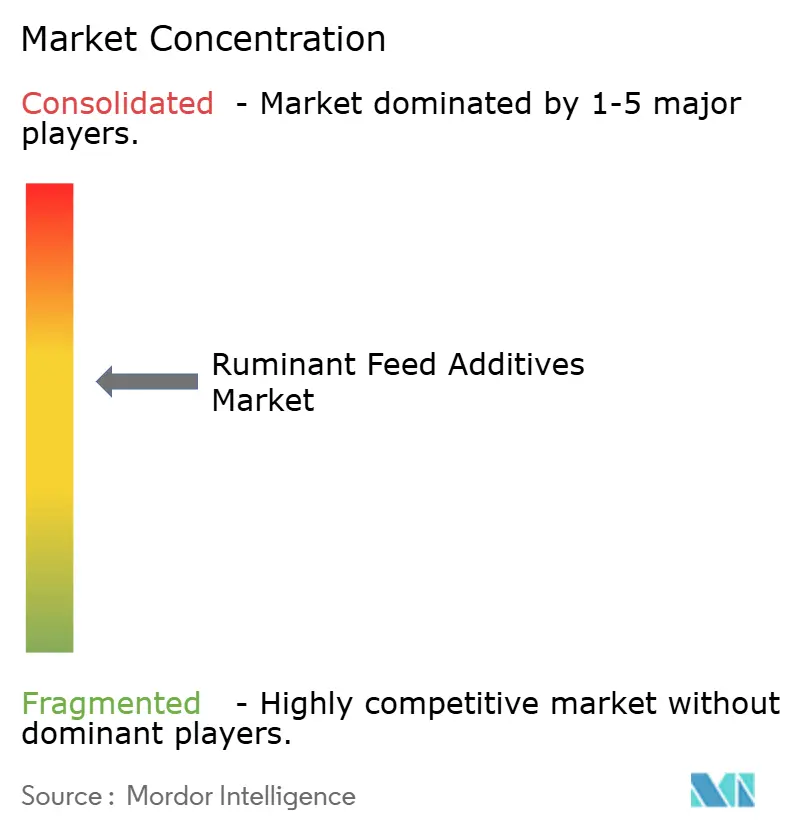

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs pour l'alimentation des ruminants par Mordor Intelligence

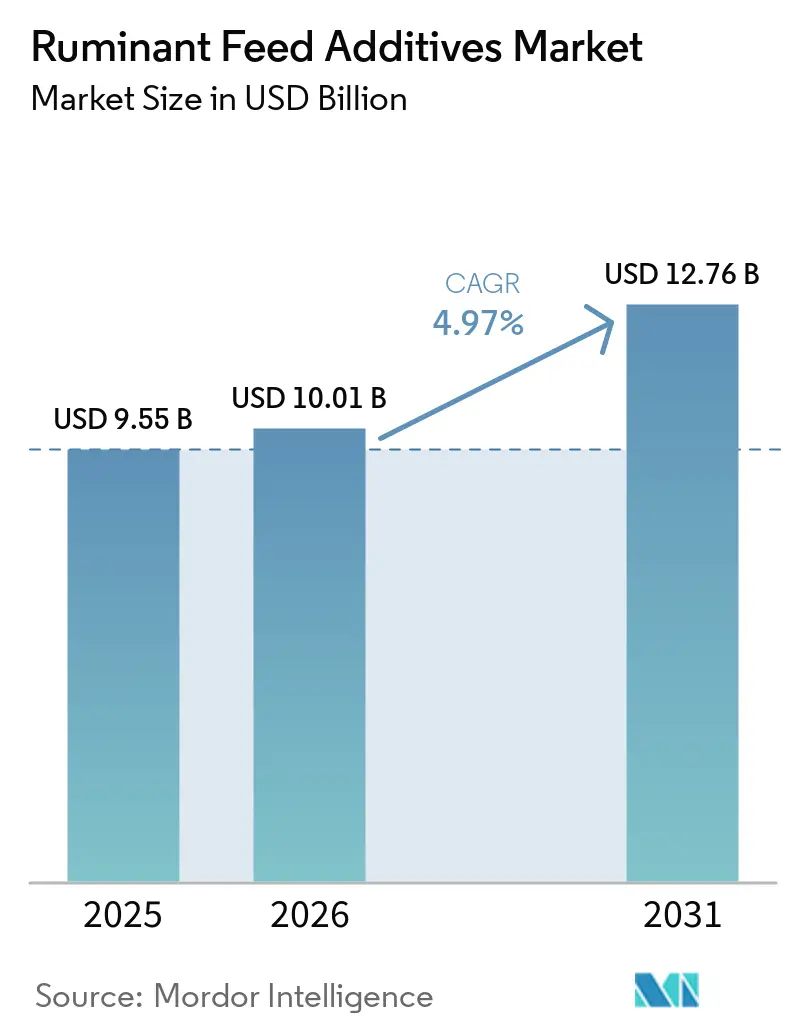

La taille du marché des additifs pour l'alimentation des ruminants était évaluée à 9,55 milliards USD en 2025 et devrait croître de 10,01 milliards USD en 2026 pour atteindre 12,76 milliards USD d'ici 2031, à un CAGR de 4,97 % durant la période de prévision (2026–2031). Le marché des additifs pour l'alimentation des ruminants est porté par une demande stable, les producteurs laitiers et bovins cherchant à augmenter la production par animal tout en maintenant l'efficacité alimentaire. Le marché des additifs pour l'alimentation des ruminants bénéficie également du recul des promoteurs de croissance antibiotiques, ce qui renforce le rôle des acidifiants, des probiotiques, des phytogéniques, des enzymes et d'autres produits fonctionnels dans les rations quotidiennes. Un autre changement sur le marché des additifs pour l'alimentation des ruminants est la valeur commerciale croissante des solutions de réduction du méthane, qui oriente l'attention des fournisseurs vers des principes actifs de spécialité offrant un pouvoir de fixation des prix plus élevé. Les grands fournisseurs ajustent leurs portefeuilles et leurs plans de capacité pour capter cette évolution du mix, ce qui modifie la distribution de la valeur entre les prémix, les acides aminés protégés, les probiotiques et les additifs liés à la durabilité. Le marché des additifs pour l'alimentation des ruminants connaît donc une croissance à la fois en termes de demande en volume et d'amélioration du mix produit, les régions matures continuant à dicter le rythme commercial grâce à la combinaison d'une échelle de troupeau importante, d'une préparation réglementaire et d'une adoption plus large des outils d'alimentation de précision.

Principaux enseignements du rapport

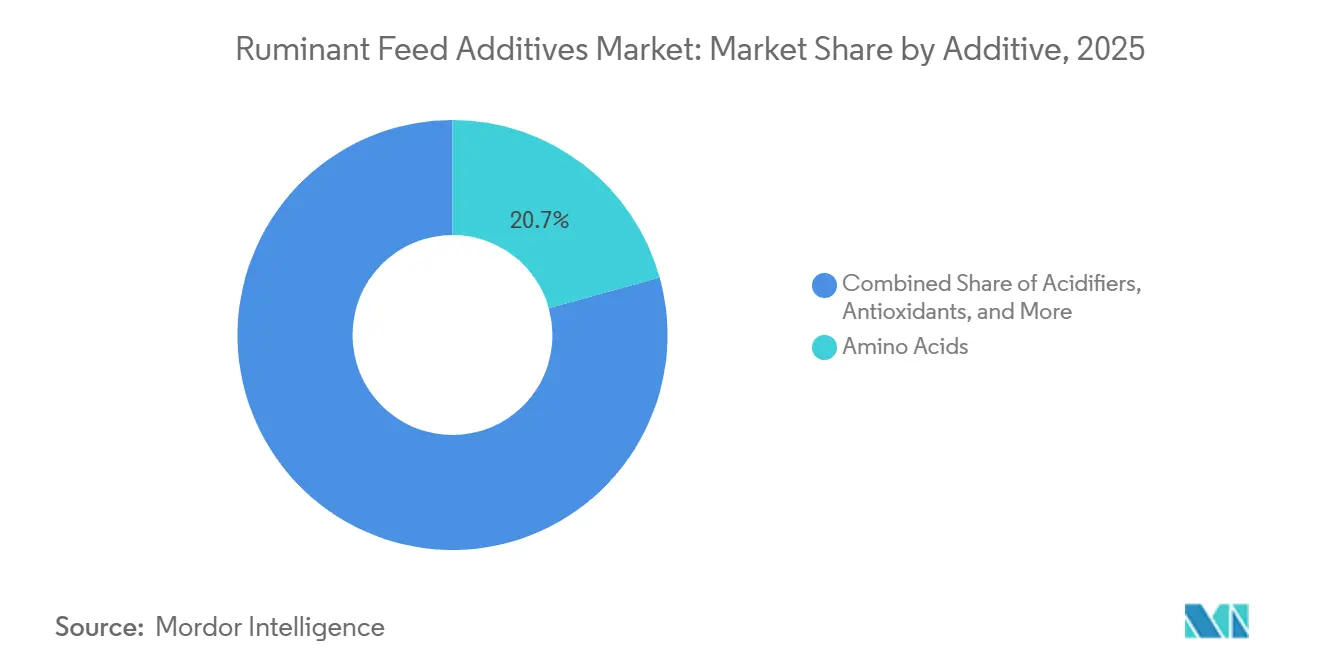

- Par additif, les acides aminés détenaient 20,7 % de la part du marché des additifs pour l'alimentation des ruminants en 2025, tandis que les acidifiants devraient croître à un CAGR de 5,8 % jusqu'en 2031.

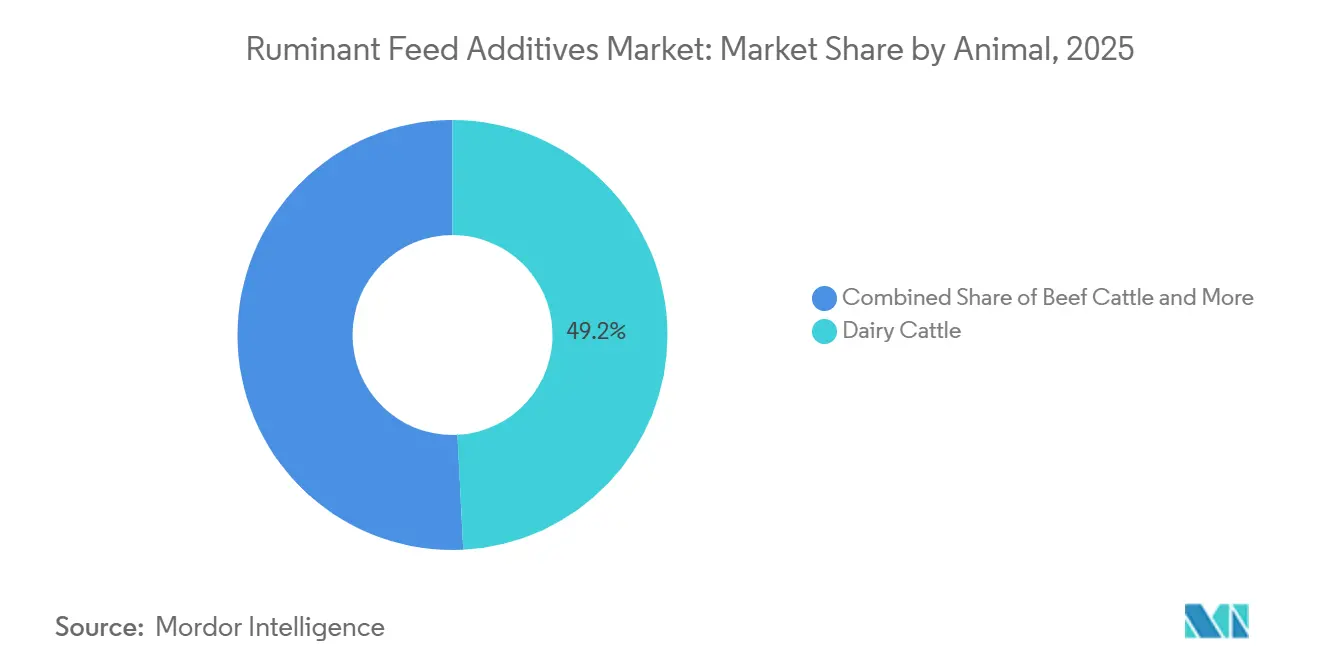

- Par animal, les bovins laitiers représentaient 49,2 % de la valeur du marché en 2025, tandis que les bovins à viande devraient se développer à un CAGR de 5,6 % jusqu'en 2031.

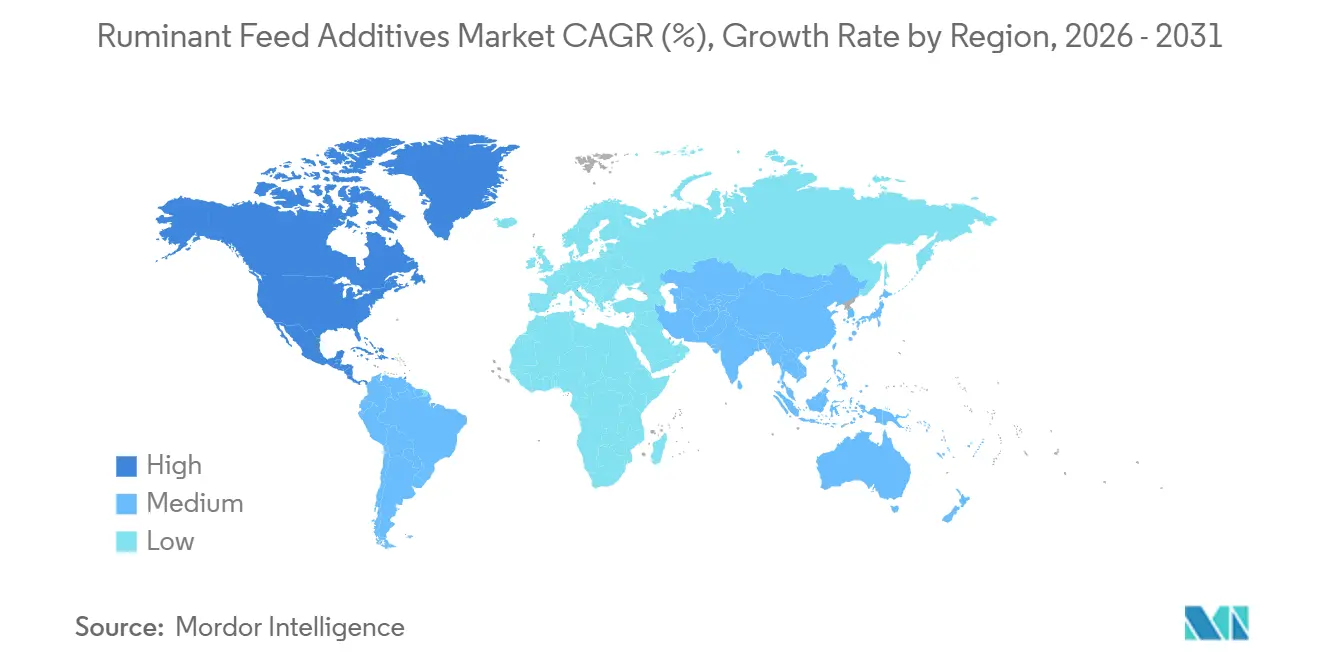

- Par géographie, l'Amérique du Nord représentait 38,0 % du marché des additifs pour l'alimentation des ruminants en 2025 et devrait également enregistrer le CAGR régional le plus rapide de 6,1 % jusqu'en 2031.

- Par entreprise, Cargill, Incorporated, Archer Daniels Midland Company, DSM-Firmenich, Evonik Industries AG et BASF SE détenaient ensemble une part de marché significative en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des additifs pour l'alimentation des ruminants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de gains de productivité laitière et carnée | +1.5% | Mondial, avec une concentration principale en Asie-Pacifique, en Amérique du Nord et en Amérique du Sud | Moyen terme (2-4 ans) |

| Production sans antibiotiques orientant la demande vers des additifs fonctionnels | +1.2% | Mondial, avec une pertinence plus forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Économie de la réduction du méthane améliorant le retour sur les additifs de spécialité | +0.8% | Amérique du Nord, Europe et Australie, avec des retombées au Brésil et au Japon | Moyen terme (2-4 ans) |

| Expansion de l'alimentation de précision dans les opérations laitières et les parcs d'engraissement | +0.7% | Amérique du Nord et Europe, s'étendant aux grands systèmes laitiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des programmes de nutrition des jeunes animaux dans les troupeaux commerciaux | +0.5% | Asie-Pacifique, Amérique du Sud et Afrique | Long terme (≥ 4 ans) |

| Utilisation croissante de solutions de santé du rumen et de modulation du microbiome | +0.6% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les grands systèmes laitiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de gains de productivité laitière et carnée

Le marché des additifs pour l'alimentation des ruminants continue de trouver son soutien le plus stable dans la nécessité d'améliorer la production laitière, les matières solides du lait, les taux de croissance et la conversion alimentaire dans les troupeaux commerciaux. Alltech a rapporté que la production mondiale d'aliments composés a dépassé 1,44 milliard de tonnes métriques en 2025, et l'alimentation des ruminants reste l'un des domaines où les additifs de spécialité offrent une valeur plus élevée par tonne que les formulations standard [1]Source : Alltech, « Enquête mondiale sur l'alimentation 2026 », Alltech, alltech.com.. Dans les systèmes laitiers, une génétique à rendement plus élevé réduit l'écart nutritionnel entre ce que le fourrage peut fournir et ce dont l'animal a besoin, maintenant une demande ferme pour les acides aminés protégés, les minéraux, les vitamines et les produits de soutien du rumen. Les objectifs de productivité sont également de plus en plus étroitement liés aux objectifs de durabilité, car une production plus élevée par animal réduit l'intensité des émissions de chaque kilogramme de lait ou de viande produit. Cette combinaison renforce le rôle des programmes de nutrition premium et maintient le marché des additifs pour l'alimentation des ruminants lié à des objectifs d'efficacité structurelle plutôt qu'aux seuls cycles d'alimentation à court terme.

Production sans antibiotiques orientant la demande vers des additifs fonctionnels

Le marché des additifs pour l'alimentation des ruminants bénéficie de l'évolution croissante vers des systèmes de production sans antibiotiques dans les opérations laitières et bovines. Avec la suppression ou la limitation stricte des promoteurs de croissance antibiotiques, les producteurs recherchent des solutions alternatives pour soutenir la digestion, la santé intestinale, l'immunité et des performances constantes. Une méta-analyse de 2025 publiée dans le Journal of Advanced Research a rapporté que les combinaisons d'additifs alimentaires non antibiotiques ont entraîné des améliorations statistiquement significatives des performances de croissance du bétail et de la fonction immunitaire chez diverses espèces[2]Source : L. Liu et al., « Méta-analyses de l'impact mondial des additifs alimentaires non antibiotiques sur les performances et la santé du bétail », Journal of Advanced Research, doi.org.. Cette tendance stimule l'utilisation accrue de probiotiques, de prébiotiques, de phytogéniques, d'enzymes, d'acidifiants et de formulations multi-composants dans les régimes alimentaires commerciaux des ruminants. Cette évolution est notable car les producteurs s'éloignent du remplacement d'un seul ingrédient par un autre, adoptant plutôt des programmes intégrés combinant plusieurs modes d'action fonctionnels. Cette approche augmente les dépenses moyennes par animal dans de nombreux troupeaux organisés et oriente le marché des additifs pour l'alimentation des ruminants au-delà de la simple supplémentation en minéraux et vitamines.

Économie de la réduction du méthane améliorant le retour sur les additifs de spécialité

Le marché des additifs pour l'alimentation des ruminants constate un intérêt croissant pour les solutions de réduction du méthane, à mesure que l'argumentaire économique pour les grands opérateurs laitiers et les parcs d'engraissement se précise. Une étude de 2025 a révélé que la supplémentation en 3-NOP réduisait le rendement en méthane en moyenne de 25,9 % chez les bovins à viande et de 26,4 % chez les bovins laitiers à une dose de 60 mg/kg de matière sèche ingérée. Des recherches supplémentaires soutiennent davantage le rôle des additifs alimentaires dans la réduction des émissions de méthane entérique dans les systèmes laitiers, renforçant ainsi leur applicabilité commerciale [3]Source : Correa Lage et al., « Méthionine protégée du rumen pour les bovins laitiers et à viande : perspectives actuelles sur le rôle de la méthionine, les stratégies de supplémentation, le métabolisme, la santé et les performances », Frontiers in Animal Science, frontiersin.org.. Au niveau de l'entreprise, DSM-Firmenich a maintenu Bovaer dans son activité principale tout en cédant la division plus large Nutrition et Santé Animale, indiquant que les principes actifs liés au méthane sont traités comme des actifs stratégiques plutôt que comme des éléments de portefeuille standard. Cette décision est importante car elle signale une confiance dans le fait que les additifs liés à la durabilité commanderont de meilleures marges et une demande plus durable. À mesure que les cadres carbone, les engagements des transformateurs et les objectifs d'efficacité à la ferme se recoupent de plus en plus, le profil de rendement des inhibiteurs de méthane devient suffisamment solide pour soutenir une adoption plus large sur le marché des additifs pour l'alimentation des ruminants.

Croissance des programmes de nutrition des jeunes animaux dans les troupeaux commerciaux

Le marché des additifs pour l'alimentation des ruminants est en croissance en raison de l'attention accrue portée aux veaux et autres jeunes ruminants dans les troupeaux commerciaux. Les producteurs mettent l'accent sur le développement précoce du rumen, la minimisation des problèmes de santé et l'atteinte plus rapide des jalons de reproduction ou de finition, car ces facteurs ont un impact significatif sur la productivité à vie et les coûts de remplacement. Cette tendance stimule la demande de programmes d'alimentation spécialisés intégrant des acides, des levures, des nutriments protégés, des oligo-éléments et des produits de soutien intestinal, allant au-delà de la dépendance aux aliments de démarrage standard. Dans les systèmes laitiers et bovins organisés, la nutrition en début de vie est de plus en plus reconnue comme une stratégie de gestion des coûts, car l'amélioration de la survie et les gains de performance précoces améliorent l'économie de la gestion du troupeau. Cet impact est particulièrement prononcé dans les régions où la gestion commerciale des troupeaux devient plus structurée et où les décisions d'alimentation passent d'achats guidés par les revendeurs à une planification nutritionnelle basée sur des programmes. Par conséquent, l'alimentation des jeunes animaux émerge comme un domaine de croissance clé pour le marché des additifs pour l'alimentation des ruminants, en particulier dans les régions en cours de modernisation des troupeaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des additifs de spécialité par rapport aux prémix conventionnels | -0.5% | Mondial, avec une pression plus forte en Afrique, dans les systèmes de petits exploitants d'Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Volatilité des prix des ingrédients alimentaires comprimant les marges des formulateurs | -0.4% | Mondial, avec une pression plus forte en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Adoption commerciale plus lente en dehors des troupeaux à grande échelle | -0.3% | Afrique, Moyen-Orient et systèmes de petits exploitants d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences longues d'approbation et d'étiquetage pour les nouveaux principes actifs | -0.3% | Mondial, en particulier en Europe et dans d'autres marchés fortement réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des additifs de spécialité par rapport aux prémix conventionnels

Le marché des additifs pour l'alimentation des ruminants se heurte encore à une barrière de prix évidente lorsque les produits de spécialité sont comparés aux prémix conventionnels de minéraux et de vitamines. Evonik Industries AG a annoncé une augmentation nette mondiale de 10 % du prix de MetAMINO en mars 2026, indiquant que les acides aminés protégés et la nutrition synthétique restent exposés aux pressions de production[4]Source : Evonik Industries AG, « Evonik augmente son prix mondial pour MetAMINO », Evonik Industries AG, evonik.com.. Dans les systèmes de petits exploitants et semi-commerciaux, cet écart de prix est plus important car les budgets alimentaires sont plus serrés et les retours sur produits sont plus difficiles à mesurer animal par animal. Les producteurs dans ces systèmes restent souvent avec des prémix plus simples même lorsque les avantages de performance des formulations de spécialité sont connus. Le problème commercial n'est pas seulement l'accessibilité financière, mais aussi la preuve de valeur au niveau de l'exploitation, en particulier là où le soutien consultatif est limité. Cela signifie que le marché des additifs pour l'alimentation des ruminants ne peut croître plus rapidement dans les régions sensibles aux coûts que lorsque les fournisseurs associent des produits à plus haute valeur ajoutée à un service pratique, des indicateurs de réponse plus clairs et un conditionnement plus accessible.

Adoption commerciale plus lente en dehors des troupeaux à grande échelle

Le marché des additifs pour l'alimentation des ruminants présente encore un écart d'accès important en dehors des grandes exploitations laitières et des parcs d'engraissement organisés. De nombreux producteurs en Asie du Sud et du Sud-Est, en Afrique subsaharienne et dans certaines parties du Moyen-Orient gèrent des animaux dans des systèmes où la mesure individuelle, l'alimentation contrôlée et le soutien consultatif formel restent limités. L'alimentation de précision peut améliorer l'efficacité de la production, mais elle souligne également l'importance de la collecte de données et des capacités des systèmes, qui sont plus difficiles à mettre en place pour les petits opérateurs. Cela est important car les additifs à haute performance montrent leur valeur le plus clairement lorsque les producteurs peuvent suivre les matières solides du lait, la croissance, les événements de santé ou la conversion alimentaire avec rigueur. Sans cette structure, les produits de spécialité peuvent être perçus comme optionnels plutôt que nécessaires, même lorsque les avantages à long terme sont réels. En conséquence, le marché des additifs pour l'alimentation des ruminants reste plus développé dans les systèmes intensifs, tandis que l'adoption dans les bases de troupeaux fragmentées suivra probablement le rythme de la modernisation des exploitations plutôt que celui de l'innovation produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par additif : les acides aminés dominent ; les acidifiants donnent le rythme de la croissance

Les acides aminés représentaient 20,7 % de la part du marché des additifs pour l'alimentation des ruminants en 2025, ce qui en fait la plus grande catégorie d'additifs du secteur. Cette domination reflète l'utilisation constante de la lysine et de la méthionine protégées du rumen dans les rations laitières à haute production, où l'équilibre protéique est soigneusement géré. Les produits clés de cette catégorie comprennent Mepron d'Evonik Industries AG, Smartamine et MetaSmart d'Adisseo France SAS, et AjiPro-L d'Ajinomoto Co., Inc. De plus, les vitamines, les probiotiques et les phytogéniques occupent des positions importantes en raison de leur rôle dans la promotion de la stabilité sanitaire, le soutien du métabolisme et la mise en œuvre de pratiques d'alimentation sans antibiotiques dans divers systèmes de troupeaux. L'évolution du mix de catégories indique que le marché des additifs pour l'alimentation des ruminants est de plus en plus porté par des ingrédients conçus pour soutenir des résultats de production ou de santé spécifiques, plutôt que uniquement par des produits d'inclusion large.

Les acidifiants devraient croître à un taux de croissance annuel composé (CAGR) de 5,8 %, le plus rapide parmi les types d'additifs sur le marché des additifs pour l'alimentation des ruminants jusqu'en 2031. Cette croissance est attribuée à l'adoption de pratiques de formulation sans antibiotiques et à l'utilisation accrue de programmes de démarrage pour veaux afin d'améliorer la santé intestinale et de réduire le stress digestif précoce. Les mélanges d'acidifiants gagnent en popularité en raison de leurs doubles avantages de contrôle hygiénique et d'adaptation du rumen, les rendant précieux à diverses étapes du cycle de production. De plus, l'importance de la gestion des mycotoxines et de l'utilisation des enzymes augmente à mesure que la variabilité climatique affecte la qualité des aliments et que les systèmes d'alimentation avancés permettent une meilleure quantification des améliorations de la digestibilité. Par conséquent, le secteur évolue vers des portefeuilles de produits multifonctionnels plutôt que vers des ingrédients à usage unique. Cette tendance stimule le développement d'un mix de produits premium plus large, avec une croissance de plus en plus axée sur les catégories alignées sur les objectifs de santé, d'alimentation de précision et de durabilité.

Par animal : les bovins laitiers mènent en valeur ; les bovins à viande accélèrent sur l'économie de l'efficacité

Les bovins laitiers représentaient 49,2 % de la taille du marché des additifs pour l'alimentation des ruminants en 2025, faisant du secteur laitier le plus grand segment d'utilisation finale par valeur. Ce segment présente la plus haute intensité d'additifs par tête car les programmes de lactation intensive dépendent d'un soutien nutritionnel précis couvrant l'équilibre protéique, le métabolisme, le statut minéral et la fonction ruminale. Nutreco a reçu une subvention néerlandaise en 2025 pour développer des solutions à la ferme visant à réduire les émissions d'azote dans les troupeaux laitiers sans sacrifier la production laitière, démontrant comment les programmes de nutrition sont façonnés simultanément par des objectifs de productivité et environnementaux [5]Source : Nutreco, « Nutreco reçoit une subvention néerlandaise pour développer des solutions à la ferme ciblant les émissions d'azote », Nutreco, nutreco.com.. Cette double exigence élève le niveau pour les fournisseurs, car les exploitations souhaitent de plus en plus des produits capables de soutenir à la fois la production et la conformité dans un seul programme. Cela favorise également les entreprises capables d'offrir des outils consultatifs et des données de performance aux côtés des ingrédients physiques. Sur le marché des additifs pour l'alimentation des ruminants, le secteur laitier reste l'ancre de valeur, car les grands troupeaux commerciaux continuent de justifier des dépenses plus élevées en nutrition ciblée.

Les bovins à viande devraient croître à un CAGR de 5,6 % jusqu'en 2031, ce qui en fait le segment animal à la croissance la plus rapide sur le marché des additifs pour l'alimentation des ruminants. La croissance est soutenue par l'intensification des parcs d'engraissement en Amérique du Nord et en Amérique du Sud, où l'efficacité alimentaire et les performances en matière d'émissions deviennent de plus en plus importantes sur le plan commercial. Les autres ruminants, notamment les ovins, les caprins et les buffles, représentent la base de valeur restante et continuent de se développer régulièrement dans les pays où les populations animales sont importantes mais où la supplémentation formelle reste sous-développée. Cela crée une image à deux vitesses où le secteur laitier mène toujours en intensité de dépenses tandis que les bovins à viande créent une croissance incrémentale plus rapide. Ensemble, les deux segments maintiennent le marché des additifs pour l'alimentation des ruminants à large base plutôt que dépendant d'une seule classe animale.

Analyse géographique

L'Amérique du Nord détenait 38,0 % de la part du marché des additifs pour l'alimentation des ruminants en 2025 et devrait également croître avec le CAGR régional le plus rapide de 6,1 % jusqu'en 2031. Ce leadership est inhabituel pour une région mature, mais il s'aligne sur la structure du marché des additifs pour l'alimentation des ruminants, car l'Amérique du Nord combine de grandes exploitations laitières, de grands parcs d'engraissement, une forte pénétration des additifs et une plus grande préparation aux produits de spécialité. Les États-Unis représentent la majeure partie de cette demande car l'échelle des troupeaux, les services de nutrition commerciale et la pression environnementale ont tous évolué dans la même direction. Le Canada apporte une profondeur supplémentaire à la région, car les systèmes laitiers organisés et le développement réglementaire soutiennent l'adoption d'additifs de spécialité. Le Mexique reste un important pôle de croissance car les opérations laitières et bovines deviennent plus commerciales et plus connectées à l'approvisionnement formel en prémix. Ces conditions maintiennent l'Amérique du Nord dans un double rôle de contributeur régional le plus important et à la croissance la plus rapide sur le marché des additifs pour l'alimentation des ruminants.

L'Asie-Pacifique est le deuxième marché régional en importance. La Chine, l'Inde et l'Australie stimulent la demande grâce à leurs grandes bases de troupeaux et à des facteurs de croissance stables, notamment l'expansion de la production, la modernisation et l'utilisation accrue d'aliments formels. En août 2025, DSM-Firmenich a inauguré une nouvelle usine de Nutrition et Santé Animale à Jadcherla, en Inde, pour produire localement Mycofix pour la région, démontrant sa confiance dans la demande à long terme et les avantages d'une chaîne d'approvisionnement localisée[6]Source : DSM-Firmenich, « dsm-firmenich ouvre une nouvelle usine de Nutrition et Santé Animale à Jadcherla, en Inde », DSM-Firmenich, dsm-firmenich.com.. La région joue un rôle significatif sur le marché des additifs pour l'alimentation des ruminants, car la consommation croissante de protéines animales et la modernisation des troupeaux élargissent la base commerciale au-delà des systèmes laitiers avancés. Bien que l'adoption varie selon la taille des exploitations, la tendance globale est positive, avec une production organisée en croissance et de plus en plus de producteurs passant d'une supplémentation de base à des programmes de nutrition fonctionnelle.

L'Europe devrait croître régulièrement, portée par des réglementations strictes en matière de sécurité des aliments pour animaux, de santé animale et de performance environnementale. Ces facteurs font de l'Europe un marché clé pour les additifs premium, car la conformité nécessite souvent des produits bénéficiant d'un solide soutien technique et d'une efficacité prouvée. L'Amérique du Sud devrait également connaître une croissance régulière, menée par le Brésil et l'Argentine, où les systèmes bovins et laitiers orientés vers l'exportation améliorent leur efficacité et leur échelle. L'Afrique et le Moyen-Orient devraient croître à un rythme modéré, bien que les deux régions soient confrontées à des défis tels qu'une infrastructure limitée et une dépendance plus élevée aux importations. Cependant, certains clusters laitiers et de parcs d'engraissement dans ces régions se développent progressivement.

Paysage concurrentiel

Le marché des additifs pour l'alimentation des ruminants est modérément consolidé, les cinq premiers acteurs, notamment Cargill, Incorporated, Archer Daniels Midland Company, DSM-Firmenich, Evonik Industries AG et BASF SE, détenant collectivement une part de marché significative en 2025. La structure du marché indique que l'échelle reste importante ; cependant, la concurrence persiste en raison de la présence active de fournisseurs d'ingrédients de spécialité dans des domaines tels que les probiotiques, les levures, les solutions de réduction du méthane et les produits de nutrition protégée. Les entreprises leaders adoptent des stratégies qui équilibrent la simplification du portefeuille avec un investissement accru dans des actifs à haute valeur ajoutée. De plus, l'accent est de plus en plus mis sur les segments portés par l'innovation et les offres de produits différenciées pour renforcer le positionnement concurrentiel sur le marché.

BASF SE s'est concentrée sur la restructuration de son portefeuille pour prioriser les domaines à rendement plus élevé. En septembre 2025, la société a finalisé la vente de son activité d'ingrédients de performance alimentaire et de santé à Louis Dreyfus Company. Par la suite, en novembre 2025, BASF a annoncé un accord pour que Biochem acquière son activité mondiale de glycinate. De plus, la société a évalué des options stratégiques pour son activité d'enzymes pour l'alimentation, soulignant la réévaluation continue de l'allocation du capital dans les catégories à marges plus faibles[7]Source : BASF SE, « BASF évalue des options stratégiques pour son activité d'enzymes pour l'alimentation », BASF SE, basf.com.. Ces actions indiquent que le marché des additifs pour l'alimentation des ruminants devient plus sélectif, le leadership dépendant de plus en plus de la qualité du mix produit plutôt que du seul volume.

La technologie et les services techniques émergent comme des facteurs concurrentiels critiques sur le marché des additifs pour l'alimentation des ruminants. Les entreprises développent des solutions numériques et à la ferme qui relient directement les stratégies nutritionnelles aux résultats de productivité, d'efficacité et environnementaux. Les avancées récentes dans des domaines tels que la gestion du stress thermique et la réduction des émissions favorisent une approche plus axée sur les résultats en matière d'adoption des produits. Bien que le marché reste concurrentiel, les fournisseurs disposant d'une solide validation scientifique, d'une expertise réglementaire et de la capacité à démontrer des améliorations de performance mesurables à la ferme gagnent un avantage concurrentiel.

Leaders du secteur des additifs pour l'alimentation des ruminants

Cargill, Incorporated

Archer Daniels Midland Company

DSM-Firmenich

Evonik Industries AG

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Evonik Industries AG a annoncé une augmentation nette mondiale de 10 % du prix de MetAMINO (DL-méthionine 99 %, qualité alimentaire), invoquant des pressions sur les coûts dans ses centres mondiaux de production de méthionine, ce qui devrait soutenir la solidité globale des prix dans les additifs pour l'alimentation des ruminants à base d'acides aminés et renforcer la croissance de la valeur sur le marché de la nutrition des ruminants.

- Septembre 2025 : Evonik Industries AG a lancé BoruCare Capsin, un produit d'origine végétale pour les bovins laitiers contenant des capsaïcinoïdes, des polyphénols et des flavonoïdes pour remédier aux carences nutritionnelles en début de lactation et au stress thermique, stimulant ainsi le marché des additifs pour l'alimentation des ruminants grâce à l'adoption accrue de solutions fonctionnelles d'origine végétale améliorant la santé et la productivité animales dans des conditions de stress.

- Août 2025 : DSM-Firmenich a ouvert une nouvelle usine d'additifs pour l'alimentation à Jadcherla, Hyderabad, en Inde, la première installation de ce type de l'entreprise dans le pays, produisant Mycofix localement pour la région Asie-Pacifique, stimulant ainsi le marché des additifs pour l'alimentation des ruminants grâce à un approvisionnement régional amélioré, une dépendance réduite aux importations et un accès plus rapide aux solutions de gestion des mycotoxines.

Périmètre du rapport mondial sur le marché des additifs pour l'alimentation des ruminants

Les additifs alimentaires sont des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, l'indice de conversion alimentaire et la consommation d'aliments lorsqu'ils sont administrés dans des proportions appropriées.

Le rapport sur le marché des additifs pour l'alimentation des ruminants est segmenté par additif (acidifiants, acides aminés, antibiotiques, antioxydants, minéraux, liants, enzymes, arômes et édulcorants, détoxifiants de mycotoxines, phytogéniques, pigments, prébiotiques, probiotiques, vitamines et levures), par animal (bovins à viande, bovins laitiers et autres ruminants), et par géographie (Afrique, Asie-Pacifique, Europe, Moyen-Orient, Amérique du Nord et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Acidifiants | Acide fumarique |

| Acide lactique | |

| Acide propionique | |

| Autres acidifiants | |

| Acides aminés | Lysine |

| Méthionine | |

| Thréonine | |

| Tryptophane | |

| Autres acides aminés | |

| Antibiotiques | Bacitracine |

| Pénicillines | |

| Tétracyclines | |

| Tylosine | |

| Autres antibiotiques | |

| Antioxydants | Hydroxyanisole butylé (BHA) |

| Hydroxytoluène butylé (BHT) | |

| Acide citrique | |

| Éthoxyquine | |

| Gallate de propyle | |

| Tocophérols | |

| Autres antioxydants | |

| Liants | Liants naturels |

| Liants synthétiques | |

| Enzymes | Carbohydrases |

| Phytases | |

| Autres enzymes | |

| Arômes et édulcorants | Arômes |

| Édulcorants | |

| Minéraux | Macroéléments |

| Microéléments | |

| Détoxifiants de mycotoxines | Liants |

| Biotransformateurs | |

| Phytogéniques | Huile essentielle |

| Herbes et épices | |

| Autres phytogéniques | |

| Pigments | Caroténoïdes |

| Curcumine et spiruline | |

| Prébiotiques | Fructo-oligosaccharides |

| Galacto-oligosaccharides | |

| Inuline | |

| Lactulose | |

| Mannan-oligosaccharides | |

| Xylo-oligosaccharides | |

| Autres prébiotiques | |

| Probiotiques | Bifidobactéries |

| Entérocoques | |

| Lactobacilles | |

| Pédiocoques | |

| Streptocoques | |

| Autres probiotiques | |

| Vitamines | Vitamine A |

| Vitamine B | |

| Vitamine C | |

| Vitamine E | |

| Autres vitamines | |

| Levures | Levure vivante |

| Levure au sélénium | |

| Levure épuisée | |

| Levure torula séchée | |

| Levure de lactosérum | |

| Dérivés de levure |

| Bovins à viande |

| Bovins laitiers |

| Autres ruminants |

| Afrique | Égypte |

| Kenya | |

| Afrique du Sud | |

| Reste de l'Afrique | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Philippines | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Turquie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient | Iran |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Chili | |

| Reste de l'Amérique du Sud |

| Par additif | Acidifiants | Acide fumarique |

| Acide lactique | ||

| Acide propionique | ||

| Autres acidifiants | ||

| Acides aminés | Lysine | |

| Méthionine | ||

| Thréonine | ||

| Tryptophane | ||

| Autres acides aminés | ||

| Antibiotiques | Bacitracine | |

| Pénicillines | ||

| Tétracyclines | ||

| Tylosine | ||

| Autres antibiotiques | ||

| Antioxydants | Hydroxyanisole butylé (BHA) | |

| Hydroxytoluène butylé (BHT) | ||

| Acide citrique | ||

| Éthoxyquine | ||

| Gallate de propyle | ||

| Tocophérols | ||

| Autres antioxydants | ||

| Liants | Liants naturels | |

| Liants synthétiques | ||

| Enzymes | Carbohydrases | |

| Phytases | ||

| Autres enzymes | ||

| Arômes et édulcorants | Arômes | |

| Édulcorants | ||

| Minéraux | Macroéléments | |

| Microéléments | ||

| Détoxifiants de mycotoxines | Liants | |

| Biotransformateurs | ||

| Phytogéniques | Huile essentielle | |

| Herbes et épices | ||

| Autres phytogéniques | ||

| Pigments | Caroténoïdes | |

| Curcumine et spiruline | ||

| Prébiotiques | Fructo-oligosaccharides | |

| Galacto-oligosaccharides | ||

| Inuline | ||

| Lactulose | ||

| Mannan-oligosaccharides | ||

| Xylo-oligosaccharides | ||

| Autres prébiotiques | ||

| Probiotiques | Bifidobactéries | |

| Entérocoques | ||

| Lactobacilles | ||

| Pédiocoques | ||

| Streptocoques | ||

| Autres probiotiques | ||

| Vitamines | Vitamine A | |

| Vitamine B | ||

| Vitamine C | ||

| Vitamine E | ||

| Autres vitamines | ||

| Levures | Levure vivante | |

| Levure au sélénium | ||

| Levure épuisée | ||

| Levure torula séchée | ||

| Levure de lactosérum | ||

| Dérivés de levure | ||

| Par animal | Bovins à viande | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Par géographie | Afrique | Égypte |

| Kenya | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Iran | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la valeur projetée du marché des additifs pour l'alimentation des ruminants d'ici 2031 ?

Le marché devrait croître de 10,01 milliards USD en 2026 à 12,76 milliards USD d'ici 2031, enregistrant un CAGR de 4,97 % durant la période de prévision (2026-2031).

Quelle catégorie d'additifs mène la demande actuelle en nutrition des ruminants ?

Les acides aminés mènent le mix avec 20,7 % de la valeur 2025, soutenus par la demande de lysine et de méthionine protégées du rumen dans les systèmes laitiers à haute production.

Quelle catégorie d'additifs connaît la croissance la plus rapide jusqu'en 2031 ?

Le segment des acidifiants devrait enregistrer la croissance la plus rapide à un CAGR de 5,8 %, soutenu par les programmes d'alimentation sans antibiotiques et l'utilisation en nutrition des jeunes animaux.

Pourquoi l'Amérique du Nord mène-t-elle ce domaine malgré le fait d'être une région mature ?

L'Amérique du Nord détenait 38,0 % de la valeur 2025 et devrait encore croître à 6,1 % car elle combine de grands systèmes de troupeaux, une utilisation élevée des additifs et une plus grande préparation aux solutions de spécialité.

Pourquoi les bovins laitiers restent-ils le plus grand contributeur de revenus ?

Les bovins laitiers représentaient 49,2 % de la valeur 2025 car les systèmes de lactation intensive nécessitent des dépenses par tête plus élevées en acides aminés, minéraux, vitamines et produits de soutien du rumen.

Dernière mise à jour de la page le: