Taille et part du marché des transformateurs pour énergies renouvelables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

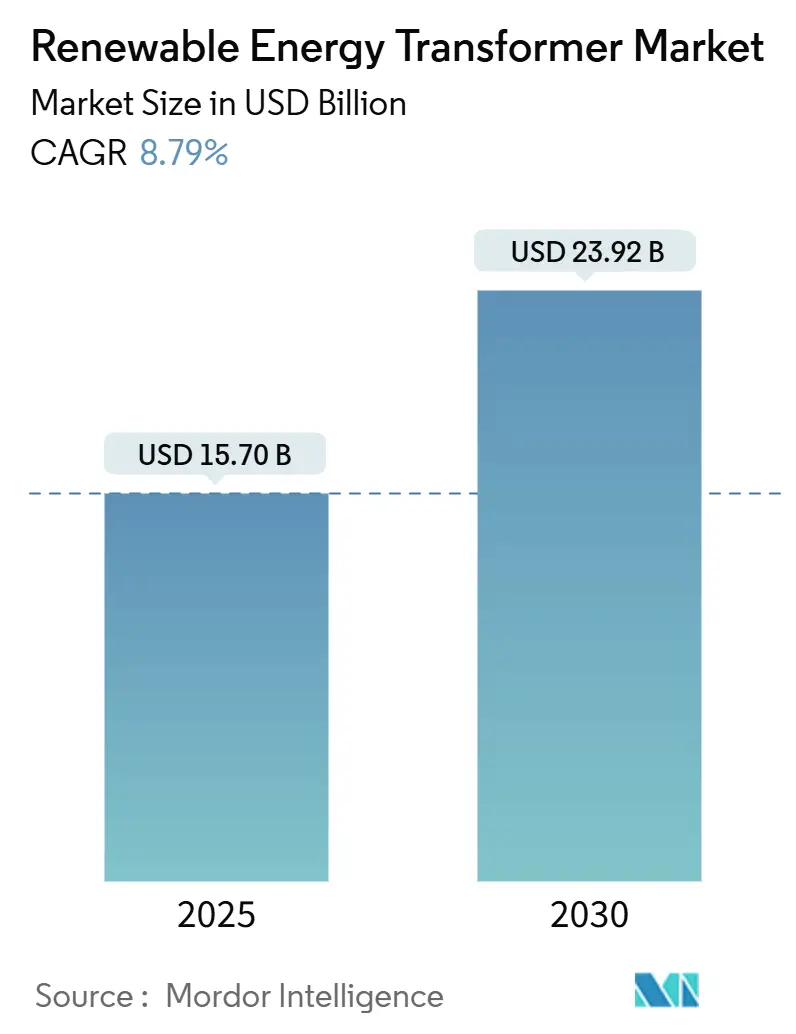

| Taille du Marché (2025) | 15.70 Milliards de dollars |

| Taille du Marché (2030) | 23.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.79% CAGR |

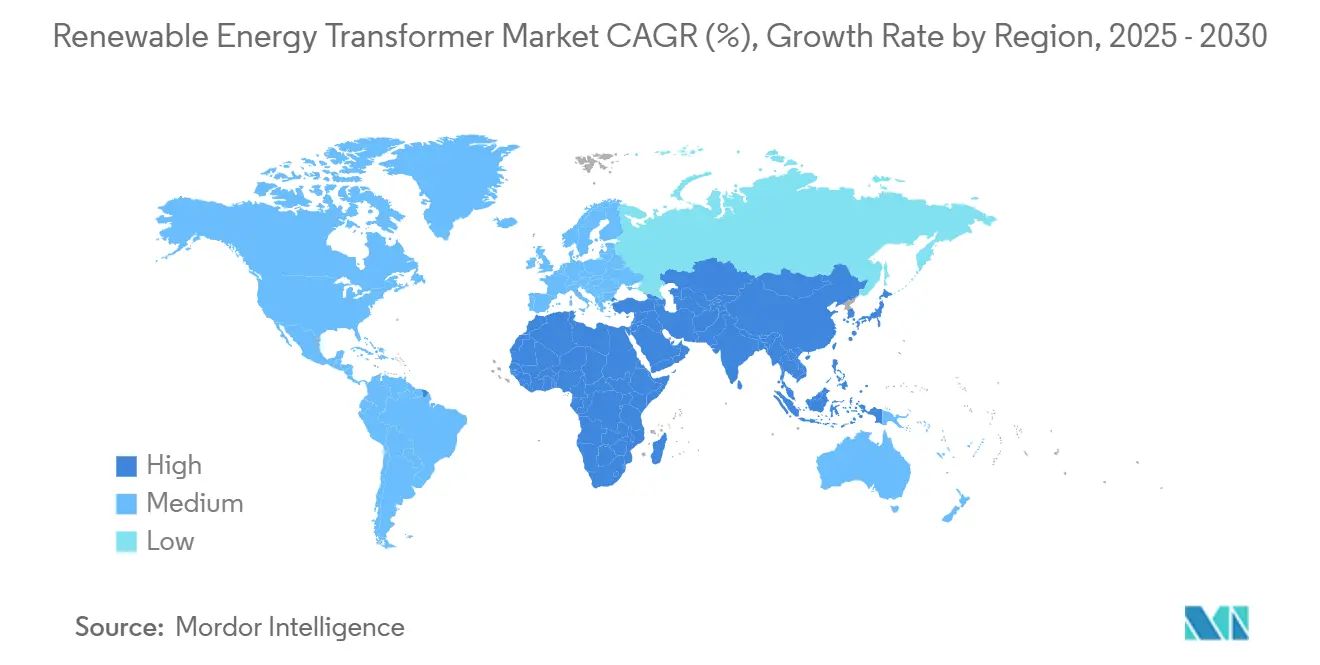

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

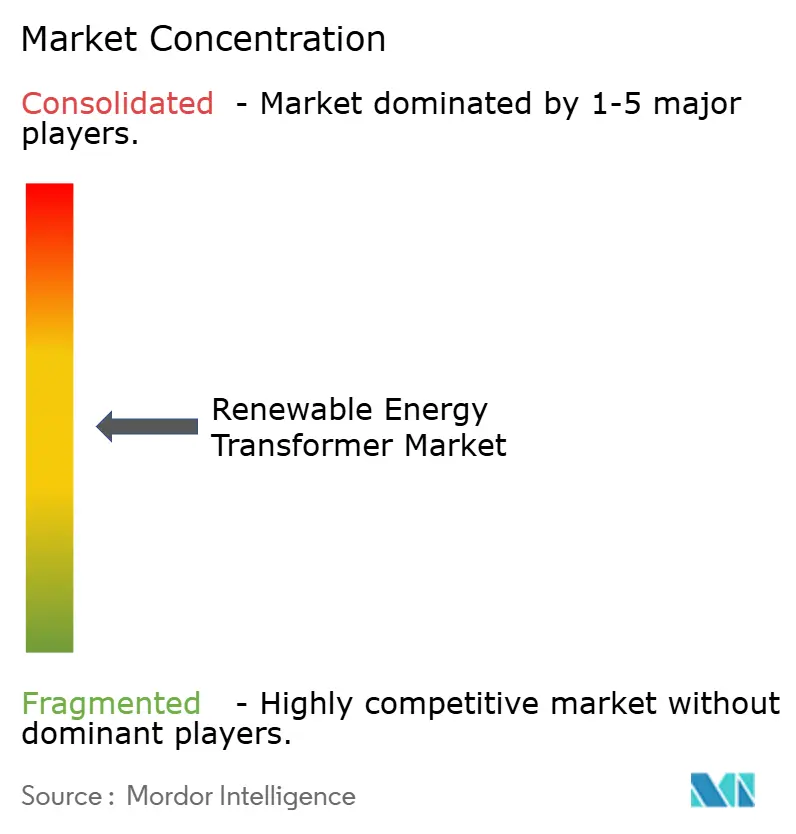

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs pour énergies renouvelables par Mordor Intelligence

La taille du marché des transformateurs pour énergies renouvelables est estimée à 15,70 milliards USD en 2025 et devrait atteindre 23,92 milliards USD d'ici 2030, à un TCAC de 8,79 % au cours de la période de prévision (2025-2030).

Cette trajectoire de croissance dépasse celle des segments de transformateurs conventionnels, car les projets solaires et éoliens nécessitent des unités capables de gérer le flux d'énergie bidirectionnel, d'assurer une régulation rapide de la tension et de permettre une surveillance en temps réel. L'augmentation des installations solaires à grande échelle, l'accélération des projets éoliens en mer et les mandats réglementaires plus stricts stimulent l'acquisition soutenue de transformateurs élévateurs à haute capacité qui stabilisent les réseaux à forte pénétration d'énergies renouvelables. Les fabricants répondent à cette demande en adoptant l'isolation aux fluides esters, la modélisation par jumeaux numériques et des plateformes de maintenance basée sur l'état, qui prolongent la durée de vie des actifs tout en répondant aux normes de sécurité et environnementales en constante évolution. Les goulets d'étranglement dans la chaîne d'approvisionnement continuent toutefois d'allonger les délais de livraison et de faire grimper les prix, poussant les exploitants de réseaux à conclure des contrats d'approvisionnement à long terme et à co-investir dans de nouvelles capacités de production.

Principaux enseignements du rapport

- Par type, les transformateurs de puissance ont dominé avec une part de 53,6 % du marché des transformateurs pour énergies renouvelables en 2024, tandis que les transformateurs de distribution devraient se développer à un TCAC de 9,8 % jusqu'en 2030.

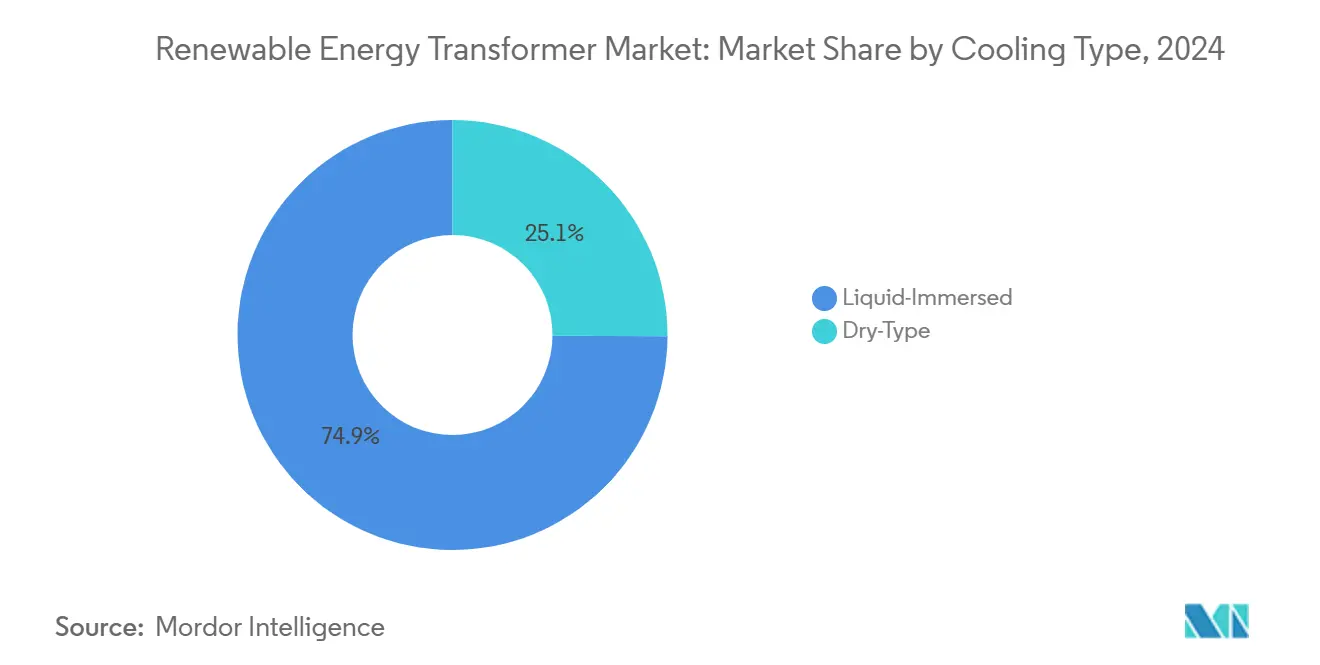

- Par méthode de refroidissement, les unités immergées dans un liquide ont représenté une part de 74,9 % de la taille du marché des transformateurs pour énergies renouvelables en 2024, tandis que les transformateurs à sec devraient croître à un TCAC de 10,1 % jusqu'en 2030.

- Par technologie de noyau, les modèles conventionnels détenaient une part de 69,7 % en 2024 ; cependant, les transformateurs à semi-conducteurs devraient enregistrer le TCAC le plus élevé, soit 14,5 %, de 2024 à 2030.

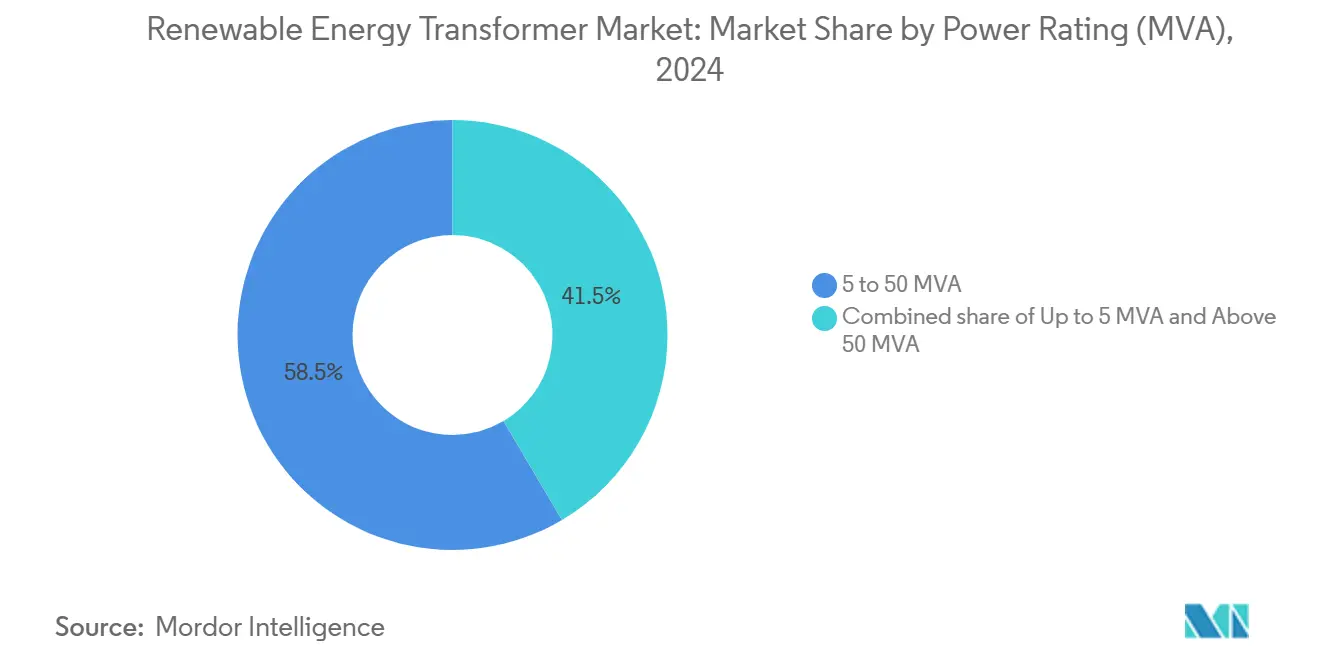

- Par puissance nominale, la gamme 5-50 MVA représentait 58,5 % de la taille du marché des transformateurs pour énergies renouvelables en 2024 et devrait progresser à un TCAC de 9,3 % jusqu'en 2030.

- Par application, les centrales solaires photovoltaïques ont contribué à hauteur de 48,2 % du chiffre d'affaires 2024, tandis que les installations de parcs éoliens devraient augmenter à un TCAC de 9,0 % jusqu'en 2030.

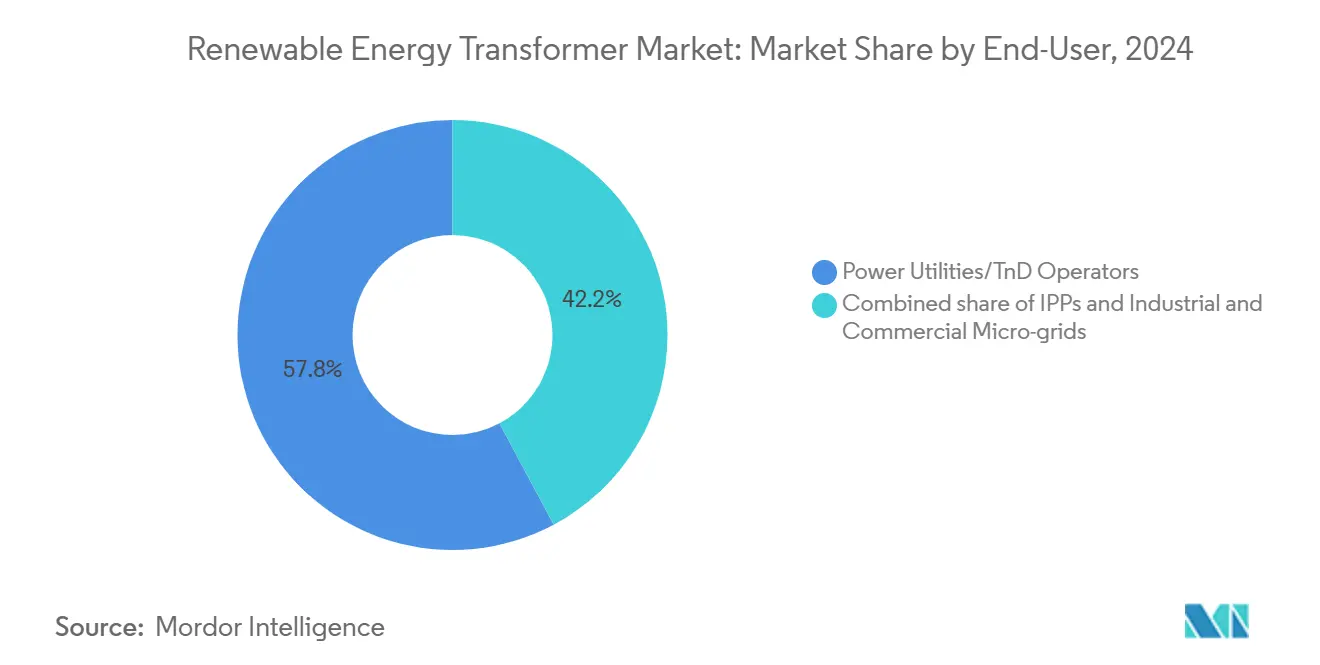

- Par utilisateur final, les exploitants de réseaux détenaient une part de 57,8 % en 2024 ; les microréseaux industriels et commerciaux ont enregistré la croissance la plus rapide avec un TCAC de 10,4 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique était en tête avec une part de 43,5 % en 2024 et devrait se développer à un TCAC de 9,5 % jusqu'en 2030.

- Trois fournisseurs - Hitachi Energy, ABB et Siemens Energy - contrôlaient collectivement 38 % des expéditions mondiales de 2024, soulignant un paysage modérément concentré.

Tendances et perspectives mondiales du marché des transformateurs pour énergies renouvelables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement du solaire et de l'éolien à grande échelle | +2.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Modernisation des réseaux et déploiement des réseaux intelligents | +2.1% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Normes de portefeuille d'énergies renouvelables et subventions | +1.9% | Mondial, piloté par l'Union européenne, la Californie et la Chine | Court terme (≤ 2 ans) |

| Remplacement des actifs vieillissants de transport et distribution | +1.5% | Cœur en Amérique du Nord et en Union européenne, débordement vers les marchés émergents | Long terme (≥ 4 ans) |

| Adoption d'unités à fluide ester respectueuses de l'environnement | +0.8% | Union européenne et Amérique du Nord en tête, adoption mondiale à suivre | Moyen terme (2 à 4 ans) |

| Demande de raccordements HVDC pour l'éolien en mer | +1.2% | Mer du Nord en Europe, en expansion vers l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement du solaire et de l'éolien à grande échelle accélère la demande de transformateurs

Les ajouts d'énergies renouvelables à grande échelle à l'échelle mondiale ont dépassé tous les records précédents en 2025, augmentant le besoin de transformateurs élévateurs robustes capables de gérer une production intermittente et d'assurer la capacité de maintien lors des défauts. Les installations solaires photovoltaïques nécessitent une régulation de tension à réponse rapide face aux larges variations d'irradiance, tandis que les parcs éoliens terrestres et en mer exigent une atténuation des harmoniques et des enceintes résistantes à la corrosion. Pour répondre à ces exigences, les fournisseurs ont amélioré les circuits de refroidissement, introduit une isolation solide à haute température et intégré une détection par fibre optique alimentant des plateformes d'analyse pour la maintenance prédictive. Les projets en mer poussent les valeurs nominales au-delà de 66 kV, et la gamme WindSTAR de Hitachi Energy a franchi le cap des 1 000 unités en 2024, illustrant l'ampleur de la demande spécialisée.[1]Hitachi Energy, "Power Transformer Market Perspectives", hitachienergy.com Le déploiement soutenu de grappes de l'ordre du gigawatt en Chine, en Inde, aux États-Unis et en mer du Nord continue de propulser le marché des transformateurs pour énergies renouvelables sur une trajectoire de croissance soutenue.

La modernisation des réseaux et les déploiements de réseaux intelligents stimulent l'évolution technologique

Les exploitants de réseaux en Amérique du Nord et en Europe superposent une surveillance et un contrôle avancés sur les réseaux hérités, en intégrant des jumeaux numériques dans les postes électriques et les nœuds de distribution. Les transformateurs intelligents équipés de calcul en périphérie et de protocoles IEC 61850 offrent désormais un changement de prise dynamique, des services de maintien lors des défauts et une inertie synthétique qui imitent le comportement des générateurs synchrones.[2]ABB Ltd, "Digital Substations for Grid Modernization", abb.com Les codes de réseau européens exigent des onduleurs formateurs de réseau d'ici 2026, exerçant indirectement une pression sur les fournisseurs de transformateurs pour intégrer de l'électronique de puissance permettant une réponse rapide en fréquence. Les transformateurs à semi-conducteurs réduisent l'empreinte jusqu'à 70 %, permettent une conversion CA-CC transparente et interagissent avec les ressources énergétiques distribuées, les positionnant comme des actifs essentiels dans les réseaux intelligents émergents. Ces capacités augmentent le coût en capital, mais génèrent des économies sur le cycle de vie grâce à des pertes réduites et au report des mises à niveau du réseau, renforçant l'adoption à long terme.

Les normes de portefeuille d'énergies renouvelables et les incitations à la politique accélèrent la croissance du marché

Des mandats tels que le paquet ' Fit for 55 ' de l'Union européenne, l'objectif de 60 % d'énergies renouvelables de la Californie pour 2030 et l'objectif de 1 200 GW éolien et solaire combinés de la Chine se traduisent par des pipelines d'approvisionnement prévisibles pour des transformateurs à haute spécification. La Commission européenne estime que 584 milliards EUR d'investissements dans les réseaux seront nécessaires d'ici 2030, une part importante étant allouée aux postes électriques et aux mises à niveau de transformateurs.[3]Commission européenne, "Investment Needs for Fit for 55", ec.europa.eu En Amérique latine, les énergies renouvelables représentaient déjà 60 % de l'électricité en 2024, stimulant l'approvisionnement en unités à fluide ester pour les zones sensibles sur le plan environnemental. Le programme FITT du Département américain de l'Énergie a alloué 20 millions USD pour accélérer la commercialisation des transformateurs à semi-conducteurs, validant l'engagement du secteur public envers les conceptions de nouvelle génération. Ces incitations sous-tendent des carnets de commandes pluriannuels et envoient de forts signaux de demande sur l'ensemble du marché des transformateurs pour énergies renouvelables.

Le remplacement des actifs de transport et distribution vieillissants crée une opportunité durable

Les grands transformateurs de puissance affichent désormais une durée de service moyenne de 38 ans, dépassant les seuils de durée de vie optimale et augmentant le risque de défaillance face à la pénétration croissante des énergies renouvelables. Les États-Unis seuls pourraient avoir besoin d'une augmentation du parc de 160 à 260 % d'ici 2035 pour absorber l'électrification et le retrait des capacités existantes. Les exploitants de réseaux alignent donc leurs cycles de remplacement sur les objectifs d'intégration des énergies renouvelables, optant pour des unités à fluide ester et à surveillance numérique qui améliorent simultanément la sécurité, l'efficacité et la visibilité du réseau. L'Europe reflète cette tendance, les opérateurs remplaçant les transformateurs à huile minérale de génération ancienne par des modèles conformes à l'éco-conception, en regroupant les achats avec l'automatisation des postes électriques pour justifier les dépenses en capital. La demande de remplacement de base qui en résulte ajoute une couche stable à l'expansion portée par les énergies renouvelables, fortifiant le secteur des transformateurs pour énergies renouvelables contre les fluctuations cycliques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés des unités à moyenne et haute tension | -1.8% | Mondial, particulièrement difficile dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des prix du cuivre et de l'acier électrique | -1.2% | Impact mondial sur la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Défis d'intégration au réseau et d'écrêtage | -0.9% | Régions à forte pénétration d'énergies renouvelables | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité dans les unités à surveillance numérique | -0.6% | Marchés développés dotés d'une infrastructure de réseau avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les exigences élevées en matière de dépenses en capital limitent l'expansion du marché

Les prix des transformateurs ont augmenté de 40 % depuis 2019, et les délais de livraison des grandes unités dépassent désormais 210 semaines, mettant à rude épreuve les budgets et les calendriers des projets. Les obstacles au financement sont les plus aigus dans les économies émergentes où les capitaux concessionnels sont rares et où le risque de change alourdit les coûts d'emprunt. Les développeurs de projets éoliens en mer doivent financer plusieurs unités de 400 kV ou 525 kV par plateforme, s'engageant à des dizaines de millions USD bien avant que les revenus ne commencent à affluer. Pour atténuer les chocs de coûts, les acheteurs négocient des accords-cadres, co-investissent dans l'expansion des fournisseurs et explorent des modèles de location qui répartissent les dépenses en capital sur la durée de vie de l'actif. Malgré ces tactiques, les dépenses initiales élevées continuent de peser sur l'adoption à court terme, en particulier pour les producteurs d'électricité indépendants de taille intermédiaire.

La volatilité des prix des matières premières menace la stabilité de la chaîne d'approvisionnement

La demande de cuivre devrait atteindre 50 millions de tonnes d'ici 2035, mais la production minière est en retard par rapport à la croissance de la consommation, entraînant des flambées de prix susceptibles d'augmenter les coûts matériaux des transformateurs jusqu'à 20 %.[4]Forum international de l'énergie, "Copper Demand Outlook", ief.org L'acier électrique à grains non orientés fait face à des contraintes similaires, exacerbées par les droits de douane et l'incertitude géopolitique. Les fabricants de matériel d'origine (OEM) diversifient leurs fournisseurs, substituent des bobinages en aluminium là où c'est techniquement faisable, et investissent dans le recyclage des ferrailles pour amortir la volatilité. Néanmoins, les chocs sur les prix au comptant se répercutent rapidement dans les carnets de commandes, incitant à des clauses de supplément qui compliquent la budgétisation pour les propriétaires d'actifs renouvelables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les transformateurs de puissance sont en tête tandis que le segment de distribution s'accélère

Les transformateurs de puissance ont généré 53,6 % des revenus en 2024, reflétant leur rôle essentiel dans les interconnexions à grande échelle qui élèvent la tension des réseaux collecteurs à 35 kV vers les réseaux de transport à 220-400 kV. Cette partie du marché des transformateurs pour énergies renouvelables devrait maintenir une expansion à un chiffre moyen au fur et à mesure que les plateformes éoliennes en mer requièrent des puissances nominales toujours plus élevées de 500-800 MVA. Les transformateurs de distribution, cependant, progressent à un TCAC de 9,8 % à mesure que le solaire sur toiture, l'éolien communautaire et les microréseaux équipés de batteries se multiplient dans les quartiers suburbains et industriels. L'augmentation du flux d'énergie bidirectionnel et la distorsion harmonique dans les alimenteurs à basse tension obligent les exploitants de réseaux à remplacer les unités vieillissantes par des modèles à haut rendement à noyau amorphe équipés d'une surveillance en ligne.

Dans les contextes d'électrification rurale et de marchés émergents, les unités compactes montées sur poteau permettent la connexion rapide de mini-réseaux qui combinent solaire photovoltaïque et groupe électrogène diesel de secours. Des fabricants tels que Central Moloney et Cam Tran co-développent désormais des plateformes modulaires optimisées pour l'assemblage en conteneur, réduisant le temps d'installation sur le terrain d'un tiers. Le taux de croissance plus élevé du segment de distribution compense donc sa base plus modeste, renforçant une structure de demande diversifiée au sein du marché des transformateurs pour énergies renouvelables.

Par type de refroidissement : la domination des unités immergées dans un liquide face au défi des transformateurs à sec

Les modèles immergés dans un liquide ont capté 74,9 % des ventes de 2024, grâce à leur conductivité thermique supérieure, qui accommode les facteurs de charge élevés typiques des parcs solaires de plusieurs gigawatts. Les fluides esters naturels repoussent les limites de température au-delà de l'huile minérale, permettant soit une augmentation de charge de 20 %, soit une réduction d'empreinte. Par conséquent, les unités à liquide restent indispensables pour les stations de conversion HVDC en mer. Les alternatives à sec, cependant, croissent à un TCAC de 10,1 % en réponse aux réglementations de sécurité incendie dans les zones urbaines denses et les campus de centres de données, où la rétention d'huile est impraticable.

Des innovations récentes, notamment les résines époxy à nano-renforcement et les canaux à air forcé, permettent désormais aux transformateurs à sec d'atteindre jusqu'à 30 MVA, empiétant sur un territoire autrefois réservé aux équipements remplis d'huile. Les exploitants de réseaux en Californie et en Corée du Sud spécifient des unités à sec pour les zones sujettes aux incendies de forêt, tandis que les promoteurs commerciaux apprécient leurs faibles exigences de maintenance. Ces évolutions rééquilibrent progressivement la demande par segment, mais les modèles à liquide ancrent toujours la taille du marché des transformateurs pour énergies renouvelables pour les grands nœuds d'énergies renouvelables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de noyau : le leadership des modèles conventionnels mis au défi par l'innovation des transformateurs à semi-conducteurs

Les transformateurs à noyau feuilleté conventionnel ont conservé une part de 69,7 % en 2024, s'appuyant sur un siècle de données d'exploitation, des essais normalisés et une large base de fournisseurs qui permet la stabilité des prix. Le sous-ensemble des transformateurs intelligents améliore ces plateformes héritées avec des capteurs embarqués, des détecteurs de décharges partielles et des passerelles SCADA, apportant une valeur ajoutée incrémentale sans nécessiter de changements architecturaux radicaux. Les transformateurs à semi-conducteurs, construits sur des commutateurs à carbure de silicium haute fréquence et des circuits magnétiques planaires, ont progressé de 14,5 % annuellement et alimentent désormais des microréseaux CC pilotes dans des campus et des systèmes de métro léger.

Les unités à semi-conducteurs réduisent les pertes à vide jusqu'à 70 %, prennent en charge le maintien de tension sous-cycle lors des défauts et s'interfacent facilement avec les batteries. Néanmoins, les coûts élevés des semi-conducteurs et les normes d'essai à haute tension limitées tempèrent l'adoption de masse. Le programme FITT américain finance le passage à l'échelle de prototypes jusqu'à 20 MVA d'ici 2027, ce qui, s'il s'avère fiable, pourrait éroder la part des modèles conventionnels et redéfinir les références de performance au sein du marché des transformateurs pour énergies renouvelables.

Par puissance nominale : la domination de la gamme intermédiaire reflète l'échelle des projets d'énergies renouvelables

Les transformateurs d'une puissance nominale de 5 à 50 MVA ont représenté 58,5 % des revenus mondiaux en 2024, s'alignant parfaitement avec l'architecture modulaire par blocs des parcs éoliens et solaires modernes. Cette plage de puissance équilibre les contraintes de transport, l'espace disponible sur dalle et les objectifs de redondance ; deux unités de 40 MVA surpassent souvent une seule unité de 80 MVA en termes de coût total du cycle de vie. Cette classe est également moins sujette aux goulots d'étranglement que les catégories à très haute tension, maintenant les délais de livraison moyens en dessous de 80 semaines.

Les segments au-dessus de 50 MVA alimentent les nouveaux corridors HVDC à ±525 kV et les interconnexions entre exploitants, mais avec des contraintes d'approvisionnement en acier de noyau très serrées. Les unités en dessous de 5 MVA alimentent les toitures commerciales et les projets communautaires ruraux ; leurs volumes sont élevés, mais les marges sont faibles. La domination de la gamme intermédiaire stabilise donc les revenus et soutient les économies d'échelle, ancrant la rentabilité sur l'ensemble du marché des transformateurs pour énergies renouvelables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le leadership du solaire face à l'élan de croissance de l'éolien

Les centrales solaires photovoltaïques ont représenté 48,2 % du chiffre d'affaires 2024, reflétant la baisse rapide des coûts des modules et les objectifs d'installation agressifs en Chine, en Inde et aux États-Unis. Les transformateurs de ces centrales gèrent une production variable et des taux de conversion CC vers CA élevés, opérant souvent avec un ratio de surdimensionnement CC/CA de 1,3 à 1,5. Les déploiements dans les parcs éoliens, notamment les réseaux en mer, ont affiché un TCAC de 9,0 % à mesure que les puissances nominales des éoliennes atteignaient 15 MW et que les tensions de réseau passaient de 33 kV à 66 kV, nécessitant des conceptions sur mesure avec de faibles ratios poids/performance.

Les centrales hydroélectriques, les installations de biomasse et les sites géothermiques maintiennent des parts plus faibles mais offrent des profils de charge de base stables qui complètent les sources intermittentes. Les sites géothermiques au Kenya et en Indonésie utilisent des unités ester hermétiquement scellées pour atténuer l'ingression de gaz, illustrant des applications de niche. Ce mélange de volume et de spécialisation consolide la diversité des applications au sein du secteur des transformateurs pour énergies renouvelables.

Par utilisateur final : la domination des exploitants de réseaux face à la disruption des microréseaux

Les exploitants de réseaux et de transport ont absorbé 57,8 % des expéditions de 2024, tirés par les mises à niveau d'interconnexion mandatées et le remplacement des parcs vieillissants. Leur pouvoir d'achat en volume façonne les spécifications techniques et sous-tend les contrats-cadres à long terme, offrant une visibilité sur la demande pour les fabricants de matériel d'origine. Les producteurs d'électricité indépendants suivent avec des pipelines de plusieurs gigawatts (GW) qui correspondent aux normes des exploitants de réseaux mais offrent des prix flexibles via des appels d'offres concurrentiels.

Les microréseaux industriels et commerciaux, en expansion à un TCAC de 10,4 %, nécessitent désormais des transformateurs à moyenne tension avec des capacités de fonctionnement en îlotage transparent et de redémarrage à froid. Des projets tels que l'installation solaire plus stockage de 106 MW de Timet prouvent que l'industrie lourde peut électrifier ses processus primaires et couvrir ses coûts énergétiques via des énergies renouvelables sur site. Les bases militaires et les campus universitaires adoptent des architectures similaires pour renforcer leur résilience, érodant le monopole des exploitants de réseaux et injectant une dynamique centrée sur le client dans le marché des transformateurs pour énergies renouvelables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capté 43,5 % des revenus de 2024 et devrait croître à un TCAC de 9,5 % jusqu'en 2030, propulsée par les déploiements record de l'éolien et du solaire en Chine et l'objectif de 500 GW de l'Inde qui étend les corridors HVDC à travers le sous-continent. Les incitations à la fabrication nationale et des cycles de délivrance de permis plus rapides compressent les délais de réalisation des projets, obligeant les fabricants locaux à amplifier leurs capacités et à s'associer avec des spécialistes mondiaux pour accéder au savoir-faire en conception.

L'Europe reste un leader technologique malgré une croissance globale plus lente, canalisant 584 milliards EUR dans le renforcement des réseaux qui favorise les unités à fluide ester et les interconnexions éoliennes en mer. La forte pénétration des énergies renouvelables dans la région exige des caractéristiques de formation de réseau, stimulant l'adoption précoce de prototypes à semi-conducteurs. Pendant ce temps, la taille du marché des transformateurs pour énergies renouvelables en Amérique du Nord bénéficie de crédits d'impôt, du remplacement du parc vieillissant et du repowering de l'éolien terrestre, bien que les retards dans les procédures d'autorisation tempèrent la vitesse d'exécution.

L'Amérique latine et le Moyen-Orient & Afrique représentent des parts plus modestes mais en progression rapide, les abondantes ressources solaires et les ambitions en matière d'hydrogène vert ouvrant des corridors de plusieurs milliards de dollars. Le Brésil, le Chili, l'Arabie saoudite et l'Afrique du Sud ont chacun lancé des appels d'offres pour plus de 2 GW de blocs d'énergies renouvelables en 2024, spécifiant des transformateurs à protection contre la corrosion ou à sec pour les sites désertiques et côtiers. Ces marchés émergents porteront collectivement le marché des transformateurs pour énergies renouvelables à de nouveaux sommets géographiques d'ici 2030.

Paysage concurrentiel

L'offre mondiale est modérément concentrée, les cinq premiers fabricants représentant environ 55 % des livraisons, sans qu'aucune entreprise ne dépasse une part de 20 %. Hitachi Energy est en tête sur les segments de grande puissance, s'appuyant sur ses portefeuilles WindSTAR et HVDC ; ABB suit dans la distribution intelligente et l'électronique de puissance, ayant acquis les actifs de Gamesa Electric en 2024. Siemens Energy complète le trio de tête avec une large intégration en EPC.

Les pénuries de capacité ont poussé les acteurs en place à annoncer des expansions dépassant 1,5 milliard USD aux États-Unis, en Europe et en Inde. Ces investissements visent les lignes de laminage d'acier de noyau, les stations de remplissage de fluide ester et les mises à niveau d'usines numériques. Les concurrents régionaux répondent via des regroupements financés par capital-investissement ; la fusion de Central Moloney avec Cam Tran a créé un spécialiste continental en transformateurs de distribution positionné pour combler le déficit de demande en Amérique du Nord.

La différenciation technologique s'accentue. Tandis que les acteurs en place font passer les prototypes à semi-conducteurs à l'échelle, des entreprises de niche se concentrent sur les transformateurs de microréseaux CC en dessous de 500 kVA, les retrofits de capteurs et les indices de santé pilotés par l'intelligence artificielle. Les contrats d'approvisionnement à long terme, couvrant parfois 8 à 10 ans, fixent le prix du cuivre à des prix couverts et garantissent des créneaux de livraison, soulignant comment la tension d'approvisionnement façonne les tactiques concurrentielles sur le marché des transformateurs pour énergies renouvelables.

Leaders du secteur des transformateurs pour énergies renouvelables

ABB Ltd.

Siemens Energy AG

Hitachi Energy

Schneider Electric SE

General Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Hitachi Energy, leader mondial de l'électrification, a conclu un accord d'une valeur pouvant atteindre 700 millions USD avec EON. Cette collaboration vise à fournir des transformateurs au réseau énergétique allemand, renforçant la sécurité énergétique, la résilience et l'accessibilité tarifaire de la nation.

- Mars 2025 : Hitachi Energy a promis 250 millions USD supplémentaires pour étendre ses usines de transformateurs en Virginie, au Missouri et au Mississippi, en recrutant plus de 100 collaborateurs pour pallier les pénuries mondiales.

- Janvier 2024 : Hitachi Energy et Ørsted se sont accordés sur une technologie STATCOM améliorée pour le projet éolien en mer Hornsea 4 de 2,4 GW, marquant la première application de cette solution en Europe.

- Septembre 2024 : TECO Electric & Machinery a acquis Shenchang Electric pour 550 millions de nouveaux dollars taïwanais (NT$) afin d'accélérer son entrée sur les marchés de transformateurs à haute efficacité.

Périmètre du rapport mondial sur le marché des transformateurs pour énergies renouvelables

| Transformateurs de puissance |

| Transformateurs de distribution |

| Immergé dans un liquide |

| À sec |

| Conventionnel |

| Intelligent/numérique |

| À semi-conducteurs |

| Jusqu'à 5 MVA |

| 5 à 50 MVA |

| Plus de 50 MVA |

| Centrales solaires photovoltaïques |

| Parcs éoliens |

| Centrales hydroélectriques |

| Biomasse et géothermie |

| Exploitants de réseaux de transport et distribution |

| Producteurs d'électricité indépendants (PEI) |

| Microréseaux industriels et commerciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Transformateurs de puissance | |

| Transformateurs de distribution | ||

| Par type de refroidissement | Immergé dans un liquide | |

| À sec | ||

| Par technologie de noyau | Conventionnel | |

| Intelligent/numérique | ||

| À semi-conducteurs | ||

| Par puissance nominale (MVA) | Jusqu'à 5 MVA | |

| 5 à 50 MVA | ||

| Plus de 50 MVA | ||

| Par application | Centrales solaires photovoltaïques | |

| Parcs éoliens | ||

| Centrales hydroélectriques | ||

| Biomasse et géothermie | ||

| Par utilisateur final | Exploitants de réseaux de transport et distribution | |

| Producteurs d'électricité indépendants (PEI) | ||

| Microréseaux industriels et commerciaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des transformateurs pour énergies renouvelables ?

La taille du marché des transformateurs pour énergies renouvelables a atteint 15,70 milliards USD en 2025 et devrait atteindre 23,92 milliards USD d'ici 2030 à un TCAC de 8,79 %.

Quel type de transformateur est le plus largement utilisé dans les projets d'énergies renouvelables ?

Les transformateurs de puissance dominent avec une part de revenus de 53,6 % car les parcs solaires et éoliens à grande échelle nécessitent des unités élévateurs à haute tension pour la connexion au réseau.

Quelle tendance technologique façonne la conception des transformateurs de nouvelle génération ?

Les transformateurs à semi-conducteurs, croissant à un TCAC de 14,5 %, intègrent de l'électronique de puissance pour une efficacité supérieure, un flux bidirectionnel et un soutien à la formation de réseau.

Pourquoi les transformateurs à fluide ester gagnent-ils en popularité ?

Les fluides esters sont biodégradables et ont des points d'éclair plus élevés que l'huile minérale, répondant à des réglementations plus strictes en matière de sécurité incendie et d'environnement dans les zones urbaines et en mer.

Quelle région offre la croissance de marché la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique se développe à un TCAC de 9,5 % grâce au déploiement record d'énergies renouvelables en Chine et à l'ambition de 500 GW de l'Inde.

Qu'est-ce qui explique les pénuries d'approvisionnement en transformateurs ?

La montée en flèche des installations d'énergies renouvelables, une inflation des prix de 40 % depuis 2019 et une capacité d'acier de noyau limitée ont allongé les délais de livraison des grandes unités au-delà de 200 semaines.

Dernière mise à jour de la page le: