Taille et part du marché du monomère d'acétate de vinyle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

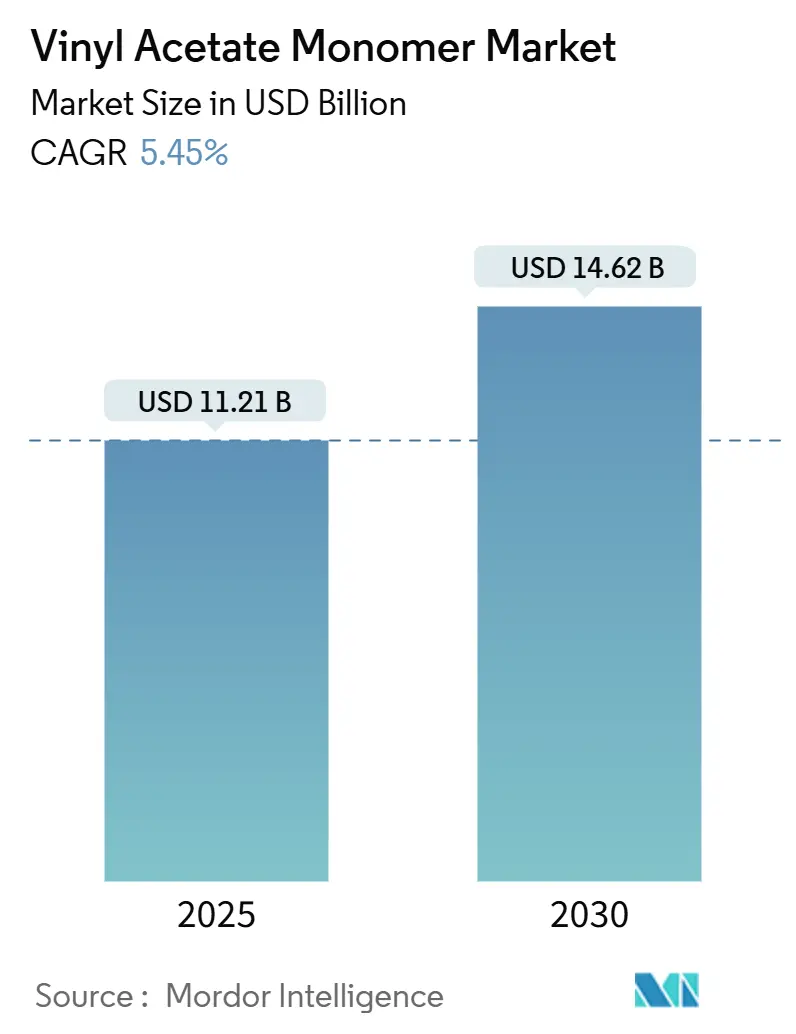

| Taille du Marché (2025) | 11.21 Milliards de dollars |

| Taille du Marché (2030) | 14.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.45% CAGR |

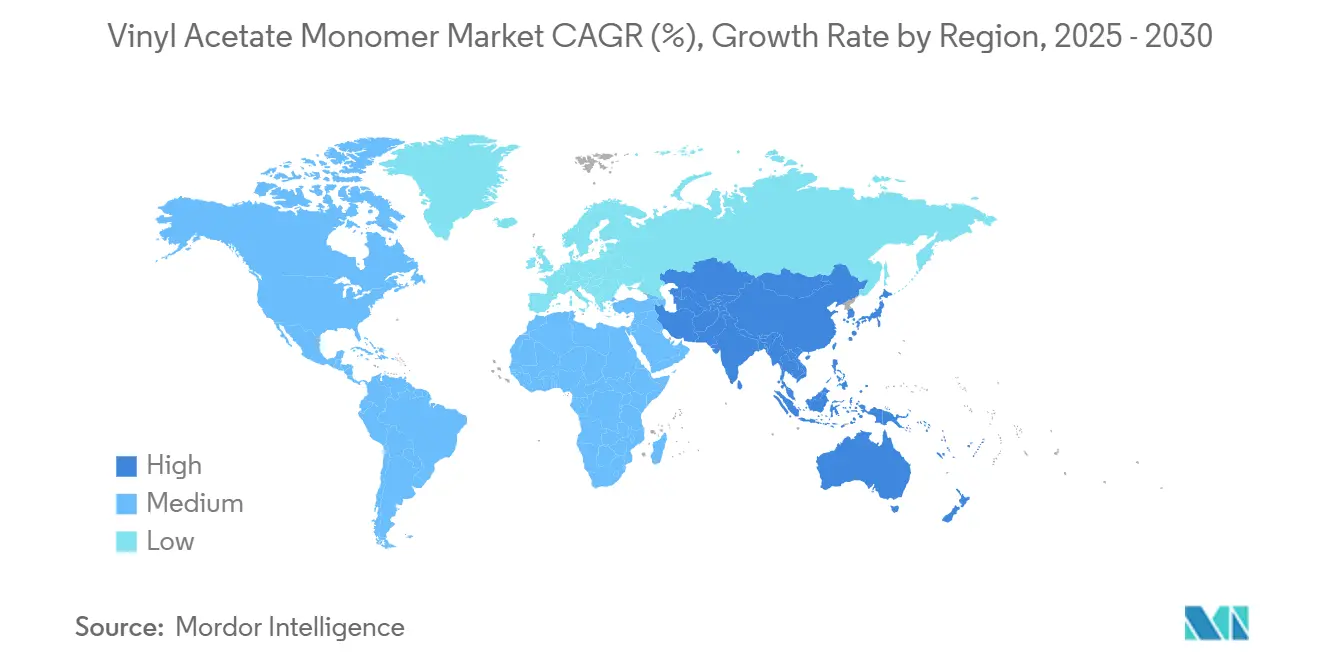

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

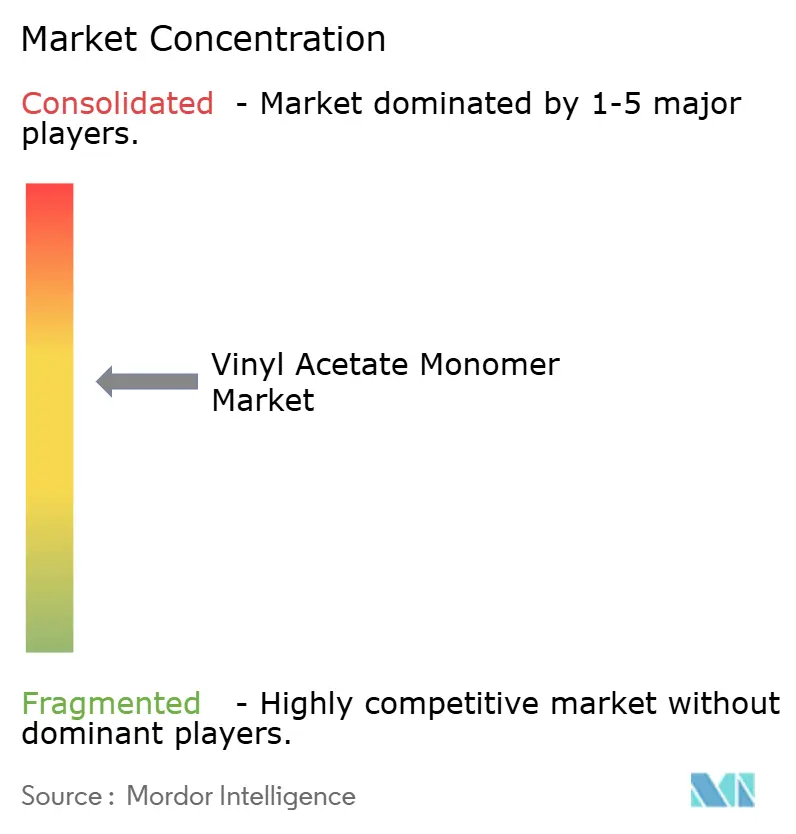

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du monomère d'acétate de vinyle par Mordor Intelligence

La taille du marché du monomère d'acétate de vinyle est estimée à 11,21 milliards USD en 2025, et devrait atteindre 14,62 milliards USD d'ici 2030, à un CAGR de 5,45 % au cours de la période de prévision (2025-2030). La demande soutenue en alcool polyvinylique, en acétate de polyvinyle et en éthylène-acétate de vinyle maintient le marché du monomère d'acétate de vinyle solidement ancré aux chaînes d'approvisionnement de l'emballage, de la construction et du photovoltaïque solaire. La dynamique concurrentielle s'articule autour de l'économie régionale des matières premières : les producteurs nord-américains tirent parti de l'éthylène dérivé du gaz de schiste, tandis que les nouvelles capacités asiatiques intensifient la pression sur l'offre. La croissance des adhésifs à base d'eau, le développement rapide des lignes d'encapsulants EVA pour modules solaires et la commercialisation précoce des voies à base d'acide acétique biosourcé sont appelés à diversifier les sources de revenus. La rentabilité à court terme reste néanmoins sensible aux fluctuations des prix de l'éthylène et de l'acide acétique, aux coûts supplémentaires de conformité aux émissions de COV et à la disponibilité du catalyseur au palladium. Les acteurs intégrés disposant d'éthylène captif et d'unités de dispersion en aval sont donc mieux positionnés pour défendre leurs marges, tandis que les producteurs marchands font face à la surproduction et à l'augmentation des charges réglementaires.

Principaux enseignements du rapport

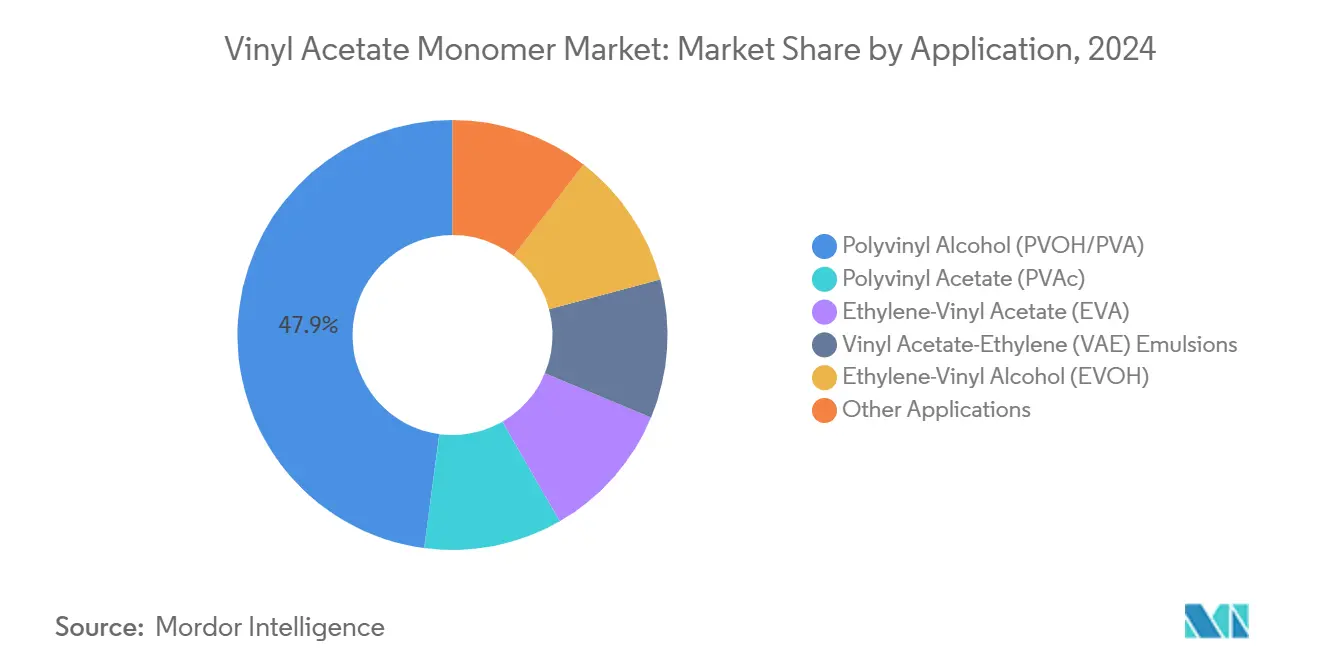

- Par application, l'alcool polyvinylique a représenté 47,89 % de la demande du marché du monomère d'acétate de vinyle en 2024, tandis que l'éthylène-acétate de vinyle progresse à un CAGR de 5,78 % jusqu'en 2030.

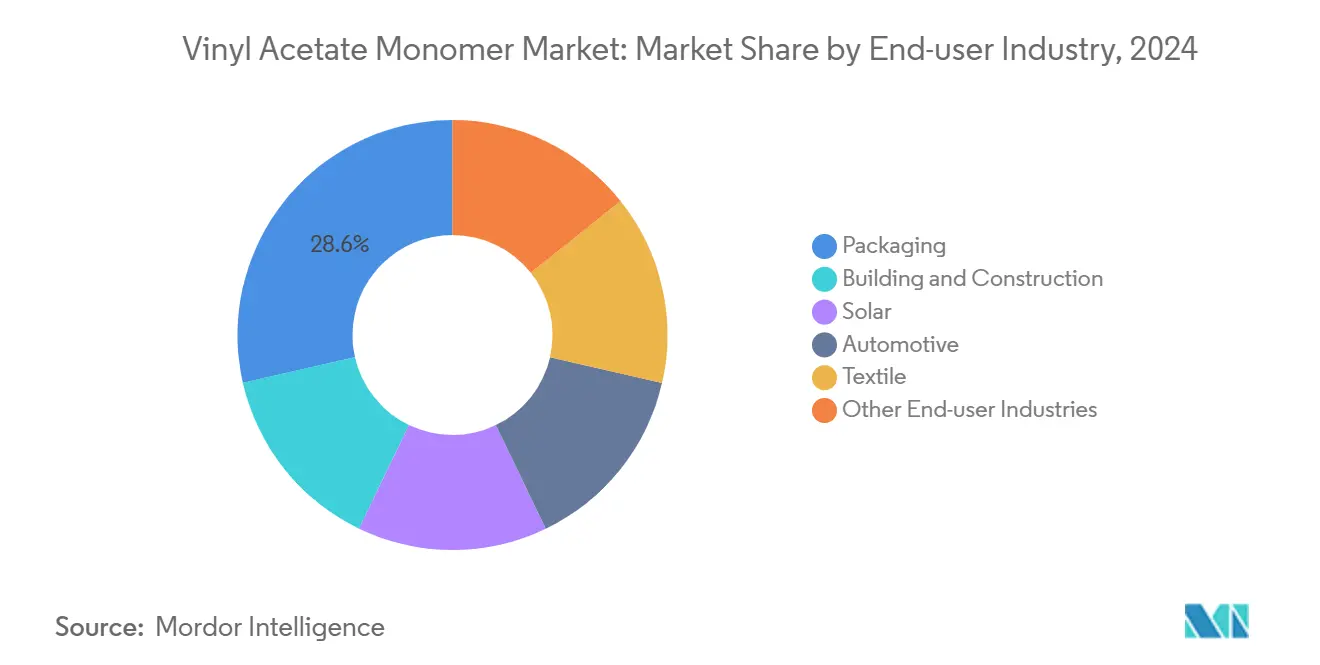

- Par secteur d'utilisation finale, l'emballage a représenté 28,56 % de la taille du marché du monomère d'acétate de vinyle en 2024, tandis que le secteur solaire se développe à un CAGR de 7,35 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a représenté 48,73 % de la part du marché du monomère d'acétate de vinyle en 2024 et devrait afficher un CAGR de 5,64 % jusqu'en 2030.

Tendances et perspectives du marché mondial du monomère d'acétate de vinyle

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'adhésifs et de mastics à base d'eau dans l'emballage et la construction | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption rapide des films encapsulants EVA dans les modules solaires photovoltaïques | +1.5% | Asie-Pacifique en tête ; extension vers l'Amérique du Nord et l'Europe | Court terme (≤2 ans) |

| Croissance des peintures architecturales à faible teneur en COV à base d'émulsions VAE et PVAc | +0.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Éthylène abondant et bon marché issu du gaz de schiste améliorant les marges du MAV en Amérique du Nord | +0.7% | Côte du Golfe des États-Unis, Appalaches | Long terme (≥4 ans) |

| Commercialisation des voies à base d'acide acétique biosourcé réduisant l'empreinte carbone du MAV | +0.6% | Europe en tête, activité précoce en Asie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'adhésifs et de mastics à base d'eau dans l'emballage et la construction

Les transformateurs d'emballages et les entrepreneurs en construction s'éloignent des systèmes à base de solvants, car l'EPA américaine plafonne la teneur en COV des revêtements architecturaux à 350 g/L pour les apprêts et à 450 g/L pour les grades d'entretien industriel, des pénalités financières directes s'appliquant aux formulations non conformes[1]Code électronique de la réglementation fédérale, "40 CFR Partie 59 Sous-partie D — Normes nationales d'émission de composés organiques volatils pour les revêtements architecturaux," ecfr.gov. Des limites similaires en vertu de la Directive européenne 2004/42/CE et de l'Écolabel Nordic Swan, qui restreint désormais le monomère d'acétate de vinyle résiduel à 700 ppm, renforcent cette transition. Les formulateurs se tournent vers les émulsions VAE et PVAc car elles allient résistance à l'adhérence, temps de prise rapide et conformité réglementaire. Des fournisseurs multinationaux, dont Henkel, Dow et Sika, ont lancé des adhésifs d'emballage et de menuiserie à faible teneur en COV qui éliminent les solvants inflammables, tandis que les producteurs régionaux en Inde et en Asie du Sud-Est adoptent des chimies similaires pour répondre aux exigences à l'exportation. Dans ce contexte réglementaire, le marché du monomère d'acétate de vinyle bénéficie de gains de volume progressifs dans le scellage de boîtes en carton ondulé, la stratification de meubles et les mastics de construction. Bien que le prix des dispersions reste lié aux coûts de l'acide acétique, la réduction des dépenses de conformité sur les sites d'application renforce la proposition de valeur globale.

Adoption rapide des films encapsulants EVA dans les modules solaires photovoltaïques

La demande mondiale d'encapsulants EVA et POE devrait augmenter annuellement à mesure que les conceptions de cellules TOPCon se généralisent. Les feuilles multicouches POE-EVA atténuent la dégradation induite par le potentiel, établissant un lien direct entre la demande d'EVA et les expansions de fabrication de modules à l'échelle du gigawatt en Chine, en Inde et aux États-Unis. Les incitations politiques telles que les crédits d'impôt pour le contenu national de la loi américaine sur la réduction de l'inflation et le programme d'incitation lié à la production en Inde stimulent les capacités de feuilles hors de Chine. Une volatilité à court cycle persiste ; Celanese a signalé une faiblesse des expéditions d'EVA fin 2024 en raison d'un excédent de stocks de modules, entraînant une mise en veille temporaire d'une usine de MAV. Néanmoins, les carnets de commandes de modules à terme liés à des projets à grande échelle et à des obligations de toitures maintiennent intactes les perspectives de croissance à long terme, soutenant le marché du monomère d'acétate de vinyle grâce à des enlèvements plus importants de résine EVA.

Croissance des peintures architecturales à faible teneur en COV à base d'émulsions VAE et PVAc

Les certifications de qualité de l'air intérieur et la préférence des consommateurs pour les revêtements sans odeur favorisent les liants à base de VAE, qui nécessitent moins de coalescents que les systèmes tout-acrylique. Un rapport du Centre commun de recherche de l'UE de 2024 a identifié la production de liants comme représentant jusqu'à 72 % de l'impact climatique du berceau à la tombe pour les peintures décoratives, mettant en lumière la contribution du latex VAE dans la réduction du carbone incorporé[2]Centre commun de recherche de la Commission européenne, "Rapport préliminaire provisoire v2.0 pour l'Écolabel européen des peintures et vernis," europa.eu. Wacker Chemie a répondu en commercialisant des grades VINNAPAS eco à base d'acide acétique biosourcé et des systèmes hybrides amidon-VAE qui réduisent l'utilisation de matières premières fossiles d'environ un tiers. Ces options de substitution directe permettent aux fabricants de peintures d'atteindre les objectifs en matière de COV et d'empreinte carbone sans refondre l'infrastructure des usines, élargissant la pénétration des dérivés du MAV dans les finitions intérieures haut de gamme en Europe et en Amérique du Nord.

Éthylène abondant et bon marché issu du gaz de schiste améliorant les marges du MAV en Amérique du Nord

En 2024, la production américaine d'éthane a augmenté. Cette tarification a consolidé un écart de coûts notable par rapport à l'éthylène à base de naphta en Europe et en Asie du Nord-Est. Portés par ces marges élevées, les exportateurs américains ont intensifié leurs expéditions de dérivés d'éthylène. Bien que de nouveaux terminaux d'exportation et le démarrage de vapocraqueurs soient appelés à resserrer les équilibres domestiques en éthane après 2026, les producteurs de MAV de la Côte du Golfe bénéficient actuellement d'une courbe de coûts favorable. Cet avantage concurrentiel renforce non seulement les exportations marchandes de MAV, mais facilite également la conversion en dispersions VAE et en résines EVA. En conséquence, les acteurs du marché nord-américain du monomère d'acétate de vinyle se trouvent protégés de la sous-cotation des prix par leurs homologues asiatiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières éthylène et acide acétique | -0.8% | Mondial, prononcé en Europe et en Inde | Court terme (≤2 ans) |

| Renforcement des réglementations mondiales sur les COV et l'exposition aux cancérogènes | -0.5% | Amérique du Nord et UE directement ; Asie-Pacifique indirectement | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en catalyseur au palladium face aux perturbations géopolitiques | -0.3% | Mondial, risque plus élevé pour les producteurs non intégrés | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières éthylène et acide acétique

L'éthylène et l'acide acétique représentent la majeure partie des coûts variables du MAV, rendant le marché du monomère d'acétate de vinyle particulièrement sensible aux fluctuations des prix de l'énergie. Les prix contractuels de l'éthylène aux États-Unis ont augmenté en décembre 2024 à la suite d'arrêts de vapocraqueurs liés aux conditions météorologiques, tandis que les coûts du méthanol indexés sur le gaz naturel ont fait monter les prix de l'acide acétique en Europe et en Inde. Les producteurs sans intégration en amont ni contrats d'approvisionnement à long terme font face à une volatilité des résultats et peuvent mettre des capacités en veille lors des pics de coûts, comme en témoigne la décision de mise en veille de Celanese en 2024 pour son unité de Francfort. Cette turbulence des prix des intrants peut rapidement éroder les marges même en période de demande stable en aval.

Renforcement des réglementations mondiales sur les COV et l'exposition aux cancérogènes (OSHA, REACH)

L'amendement de l'EPA américaine de janvier 2025 sur les revêtements en aérosol a abaissé les facteurs de réactivité de l'acétate de vinyle et impose un suivi détaillé des COV d'ici juillet 2025, ajoutant des charges de conformité pour les formulateurs de résines et de revêtements. Les révisions parallèles du règlement REACH introduisent des classes de danger pour les substances persistantes et mobiles, renforçant l'étiquetage Carc. 2 pour l'acétate de vinyle. Les producteurs doivent investir dans la recherche et le développement, l'analyse et la documentation pour certifier que la teneur en monomère résiduel est inférieure aux seuils des écolabels. Si les grandes entreprises intégrées absorbent ces coûts, les producteurs indépendants de MAV et de dispersions de plus petite taille font face à des dépenses réglementaires par unité plus élevées, ce qui contraint leur position concurrentielle et pourrait ralentir les expansions de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le PVOH domine, l'EVA s'accélère grâce aux vents favorables du solaire

L'alcool polyvinylique a conservé 47,89 % de la demande de 2024, soulignant son rôle établi dans l'encollage des textiles, les revêtements papier et les emballages hydrosolubles. Le segment ancre le volume de base de la taille du marché du monomère d'acétate de vinyle et bénéficie de la transition en cours vers des films biodégradables pour les capsules de détergent et les paillis agricoles, notamment en Chine, où des grades de PVOH chimiquement modifiés répondent aux exigences de solubilité et de résistance à la traction. L'éthylène-acétate de vinyle est l'application à la croissance la plus rapide, progressant à un CAGR de 5,78 % jusqu'en 2030 grâce à la demande d'encapsulants pour modules solaires. L'acétate de polyvinyle continue de gagner des parts progressives dans les adhésifs et peintures à base d'eau, mais reste en retrait de l'EVA en termes de dynamique de croissance. Les émulsions acétate de vinyle-éthylène tirent parti des dépenses du secteur de la construction en Asie du Sud-Est et au Moyen-Orient, tandis que les résines alcool éthylène-vinylique offrent des propriétés barrières de niche pour l'emballage alimentaire. La coexistence du leadership en volume du PVOH et de l'accélération de l'EVA souligne la nécessité pour les producteurs d'équilibrer les segments à flux de trésorerie matures avec les opportunités solaires à forte croissance au sein du secteur du monomère d'acétate de vinyle.

Les ajouts de capacité intégrée illustrent des stratégies divergentes. Wacker Chemie a doublé la production de dispersions à Nankin en 2023 et démarrera une nouvelle ligne VAE à Calvert City en 2025, tirant parti de l'éthylène captif et de l'acide acétique biosourcé pour lancer des grades conformes aux écolabels. Ces expansions confirment la confiance dans la demande à long terme en dispersions, même si les prix à court terme répondent aux fluctuations des matières premières. Les producteurs capables de fournir à la fois des grades de commodité et des grades spéciaux via des réacteurs flexibles sont en mesure de capter des parts de marché supplémentaires du monomère d'acétate de vinyle tout en amortissant la cyclicité des marchés finaux.

Par secteur d'utilisation finale : l'emballage en tête, le solaire en forte progression

L'emballage a capté 28,56 % de la consommation de 2024, reflétant l'utilisation généralisée des adhésifs PVAc et VAE dans les boîtes en carton ondulé, les stratifiés et les étiquettes. L'évolution vers des substrats recyclables et des adhésifs de stratification à faible teneur en COV soutient une croissance modérée, tandis que les films PVOH spéciaux offrent des solutions à usage unique solubles pour les détergents et les produits agrochimiques. Les contraintes incluent des limitations de résistance à la traction et des problèmes de fuite de capsules qui nécessitent des recherches et développements continus en formulation. Le segment solaire, cependant, enregistre des gains de tonnage à deux chiffres, progressant à un CAGR de 7,35 % à mesure que la production de modules se mondialise et que les fournisseurs de feuilles EVA se localisent hors de Chine pour répondre aux incitations au contenu national. En conséquence, la part du solaire dans la demande du marché du monomère d'acétate de vinyle devrait combler l'écart avec l'emballage d'ici 2030. Le bâtiment et la construction restent le troisième débouché en importance, où les dispersions VAE et les poudres redispersibles permettent des adhésifs pour carrelage en couche mince et des systèmes d'isolation avec une utilisation réduite de ciment. L'utilisation dans l'automobile pour l'isolation des fils et câbles et les intercouches PVB reste cyclique, pénalisée par une production de véhicules plus faible en 2024, mais les tendances à l'électrification indiquent une demande future en résines pour des systèmes de collage allégés.

La rationalisation des capacités par Celanese souligne l'exposition des ventes automobiles et de construction générale aux ralentissements économiques. En revanche, la démarche de Wacker vers des liants EIFS réduisant la dégradation UV démontre comment les dispersions spéciales peuvent se tailler des niches défendables. Les producteurs alignant leurs portefeuilles de produits sur les applications solaires, de construction verte et d'emballage haut de gamme à plus forte croissance devraient défendre leurs résultats et accroître progressivement leur part du marché du monomère d'acétate de vinyle, atténuant ainsi le frein des secteurs d'utilisation finale arrivés à maturité ou cycliques.

Analyse géographique

L'Asie-Pacifique a dominé le marché du monomère d'acétate de vinyle avec 48,73 % du volume de 2024 et progressera à un CAGR de 5,64 % jusqu'en 2030. La capacité éthylénique de la Chine, renforcée par des projets majeurs tels que la ligne MAV de Jiangsu Sopu et le complexe intégré EVA et capture de CO₂ de Rongsheng Petrochemical, devrait croître significativement d'ici 2027. Cependant, même avec ces augmentations de capacité, les taux d'utilisation des unités d'éthylène ont baissé en 2023, laissant présager des pressions sur les marges susceptibles d'influencer les prix du MAV jusqu'à ce que l'excédent soit absorbé par la demande en aval. Pendant ce temps, la demande pétrochimique de l'Inde bénéficie notamment aux dispersions pour l'emballage et la construction. Les nations d'Asie du Sud-Est, renforçant leurs infrastructures, augmentent leurs importations de dispersions VAE, essentielles pour les adhésifs pour carrelage et l'imperméabilisation.

L'Amérique du Nord bénéficie de l'avantage du gaz de schiste, maintenant les coûts variables de l'éthylène compétitifs. Cependant, avec la montée en puissance des exportations d'éthane et le démarrage de nouveaux vapocraqueurs sur la Côte du Golfe prévu d'ici 2026, les équilibres domestiques pourraient se resserrer, augmentant potentiellement les coûts des matières premières. Pour l'instant, les producteurs américains tirent parti de leur avantage de coût, renforçant les exportations de MAV et d'EVA vers l'Asie et l'Europe, élargissant ainsi la taille du marché du monomère d'acétate de vinyle. Tandis que le Mexique et le Canada dépendent des importations de MAV pour leurs adhésifs et résines, leur capacité domestique limitée assure des expéditions transfrontalières régulières depuis le Texas et la Louisiane.

L'Europe est confrontée à un déficit structurel en éthylène et en acide acétique, rendant ses producteurs vulnérables aux fluctuations des prix de l'énergie. Wacker Chemie a signalé des économies significatives sur les matières premières en 2023 par rapport à 2022, mais les coûts restent élevés au-dessus des niveaux d'avant la pandémie. L'avantage concurrentiel de l'Europe est lié à des projets tels que INEOS Project One, prévu pour 2026, et à l'adoption rapide des méthodes à base d'acide acétique biosourcé pour s'aligner sur le Mécanisme d'ajustement carbone aux frontières. L'investissement de CropEnergies dans une usine d'acétate d'éthyle renouvelable souligne le virage de la région vers des matières premières à faible teneur en carbone. Bien que le Moyen-Orient et l'Afrique consomment des volumes modestes, ils recèlent un potentiel inexploité, notamment à mesure que les raffineries intégrées en Arabie Saoudite et aux Émirats arabes unis augmentent leur capacité EVA pour des opportunités d'exportation plus larges. En Amérique du Sud, le Brésil et l'Argentine stimulent la demande, notamment dans les dispersions pour la construction, bien que les fluctuations monétaires posent des défis pour les investissements immédiats.

Paysage concurrentiel

Le marché du monomère d'acétate de vinyle est modérément consolidé. Les stratégies prospectives s'articulent autour de trois thèmes. Premièrement, l'intégration verticale dans l'éthylène et l'acide acétique protège contre la volatilité et soutient la résilience des marges. Deuxièmement, les capacités de dispersion spéciale et d'EVA de grade encapsulant alignent l'offre sur les poches de demande portées par le solaire et les écolabels, créant des niches premium au sein d'un portefeuille par ailleurs banalisé. Troisièmement, l'adoption précoce des voies à base d'acide acétique renouvelable et de la comptabilité de bilan massique certifiée ISCC positionne les producteurs pour monétiser des produits différenciés par leur empreinte carbone à mesure que le MACB européen et les objectifs Scope 3 des entreprises entrent en vigueur. Les fournisseurs équilibrant leadership en coûts et crédentiels de durabilité peuvent capter des parts de marché supplémentaires du monomère d'acétate de vinyle tout en préservant la rentabilité tout au long du cycle.

Leaders du secteur du monomère d'acétate de vinyle

Celanese Corporation

LyondellBasell Industries Holdings B.V.

Dow

Wacker Chemie AG

China Petrochemical Corporation (Sinopec)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Kuraray Co., Ltd. a obtenu la certification ISCC PLUS pour cinq produits liés à l'acétate de vinyle, établissant une chaîne d'approvisionnement japonaise certifiée à partir du MAV produit dans son usine d'Okayama.

- Mars 2025 : Celanese Corporation a annoncé des hausses de prix pour le monomère d'acétate de vinyle, les émulsions à base de vinyle et les poudres redispersibles dans l'hémisphère occidental, effectives à partir du 17 mars 2025.

Périmètre du rapport mondial sur le marché du monomère d'acétate de vinyle

L'acétate de vinyle, également connu sous le nom de monomère d'acétate de vinyle (MAV), est principalement utilisé pour fabriquer d'autres produits chimiques destinés aux produits industriels et grand public. Les polymères fabriqués à partir du MAV, tels que le copolymère chlorure de vinyle-acétate de vinyle, l'acétate de polyvinyle (PVA) et l'alcool polyvinylique (PVOH), sont utilisés dans de nombreuses applications dans différents secteurs. Le marché du monomère d'acétate de vinyle (MAV) est segmenté par application, par secteur d'utilisation finale et par géographie. Par application, le marché est segmenté en acétate de polyvinyle (PVAc), alcool polyvinylique (PVOH/PVA), éthylène-acétate de vinyle (EVA), émulsions acétate de vinyle-éthylène (VAE), alcool éthylène-vinylique (EVOH) et autres applications. Par secteur d'utilisation finale, le marché est segmenté en emballage, bâtiment et construction, solaire, automobile, textile et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du monomère d'acétate de vinyle (MAV) dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acétate de polyvinyle (PVAc) |

| Alcool polyvinylique (PVOH/PVA) |

| Éthylène-acétate de vinyle (EVA) |

| Émulsions acétate de vinyle-éthylène (VAE) |

| Alcool éthylène-vinylique (EVOH) |

| Autres applications |

| Emballage |

| Bâtiment et construction |

| Solaire |

| Automobile |

| Textile |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Acétate de polyvinyle (PVAc) | |

| Alcool polyvinylique (PVOH/PVA) | ||

| Éthylène-acétate de vinyle (EVA) | ||

| Émulsions acétate de vinyle-éthylène (VAE) | ||

| Alcool éthylène-vinylique (EVOH) | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Emballage | |

| Bâtiment et construction | ||

| Solaire | ||

| Automobile | ||

| Textile | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale projetée du marché du monomère d'acétate de vinyle en 2030 ?

Le marché devrait atteindre 14,62 milliards USD d'ici 2030, progressant à un CAGR de 5,45 % depuis 11,21 milliards USD en 2025.

Quelle application domine actuellement la demande de monomère d'acétate de vinyle ?

L'alcool polyvinylique représente 47,89 % de la consommation de 2024, soulignant sa position bien établie dans les textiles, les films d'emballage et les additifs pour la construction.

Pourquoi la consommation d'EVA croît-elle plus vite que les autres applications ?

Les fabricants de modules solaires photovoltaïques adoptent des films encapsulants EVA à un rythme qui soutient un CAGR de 5,78 % jusqu'en 2030, porté par les architectures de cellules TOPCon et les incitations aux énergies renouvelables.

Comment le gaz de schiste influence-t-il la compétitivité du MAV en Amérique du Nord ?

L'éthane abondant et bon marché maintient les coûts de production d'éthylène aux États-Unis en dessous de ceux des régions à base de naphta, soutenant des marges attractives pour les exportations de MAV et de dérivés.

Quelles tendances de durabilité affectent la future production de MAV ?

La commercialisation de l'acide acétique biosourcé, le renforcement des limites sur les COV et la certification ISCC PLUS poussent les producteurs à adopter des matières premières à faible teneur en carbone et une comptabilité de bilan massique.

Dernière mise à jour de la page le: