Marktgröße und Marktanteil für Automotive Backup Kameras

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.04 Milliarden US-Dollar |

| Marktgröße (2030) | 4.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.73% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Backup Kameras von Mordor Intelligence

Die Marktgröße für Automotive Backup Kameras erreichte im Jahr 2025 einen Wert von 3,04 Milliarden USD und wird voraussichtlich bis 2030 auf 4,21 Milliarden USD anwachsen, was einer CAGR von 6,73 % während des Prognosezeitraums entspricht. Die gemessene Expansion signalisiert einen Übergang von der rein regulatorisch bedingten Ausstattung hin zum wertschöpfenden Merkmalswettbewerb, da Automobilhersteller Rückfahrkameras nun mit Rundumsicht-Arrays und Software für automatisches Parken bündeln, anstatt sie als eigenständige Compliance-Elemente anzubieten. Diese Verschiebung komprimiert die durchschnittlichen Verkaufspreise für Einzelfunktionsmodule, eröffnet jedoch zusätzliche Einnahmen in den Bereichen Software, Display-Integration und Datenanalysedienste. Nordamerika bleibt der größte Umsatzbeitrag, während der Nahe Osten und Afrika die schnellsten Zuwächse verzeichnen, da die Staaten des Golfkooperationsrats Vorschriften zur Rückfahrsicht nach europäischem Vorbild einführen. Auch die Technologiepräferenzen ändern sich: Kabelgebundene Systeme dominieren weiterhin aus Kostengründen, aber kabellose Architekturen entwickeln sich auf Elektrofahrzeugplattformen, die modulare Cockpits bevorzugen, rasch weiter[1]„Bosch Media Service,” Robert Bosch GmbH, bosch-presse.de. Unterdessen versuchen Tier-1-Zulieferer, den Margendruck bei der Hardware zu mildern, indem sie Wahrnehmungssoftware einbetten und Over-the-Air-Funktionsaktivierungen ermöglichen.

Wichtigste Erkenntnisse des Berichts

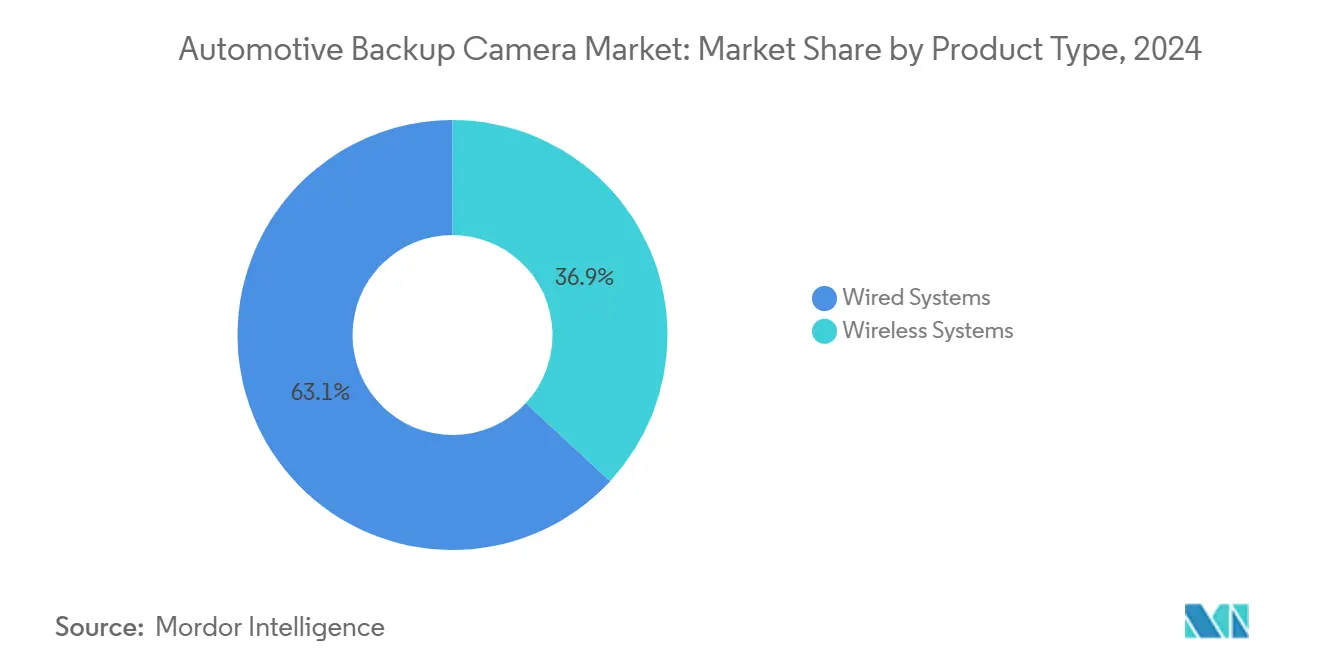

- Nach Produkttyp führten kabelgebundene Systeme im Jahr 2024 mit einem Marktanteil von 63,10 % bei Automotive Backup Kameras, während kabellose Systeme bis 2030 mit einer CAGR von 9,80 % wachsen sollen – das schnellste Tempo innerhalb der Kategorie.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Volumenanteil von 71,40 %, während schwere Nutzfahrzeuge zwischen 2025 und 2030 mit einer CAGR von 8,60 % expandieren und damit die Segmentwachstumscharts anführen.

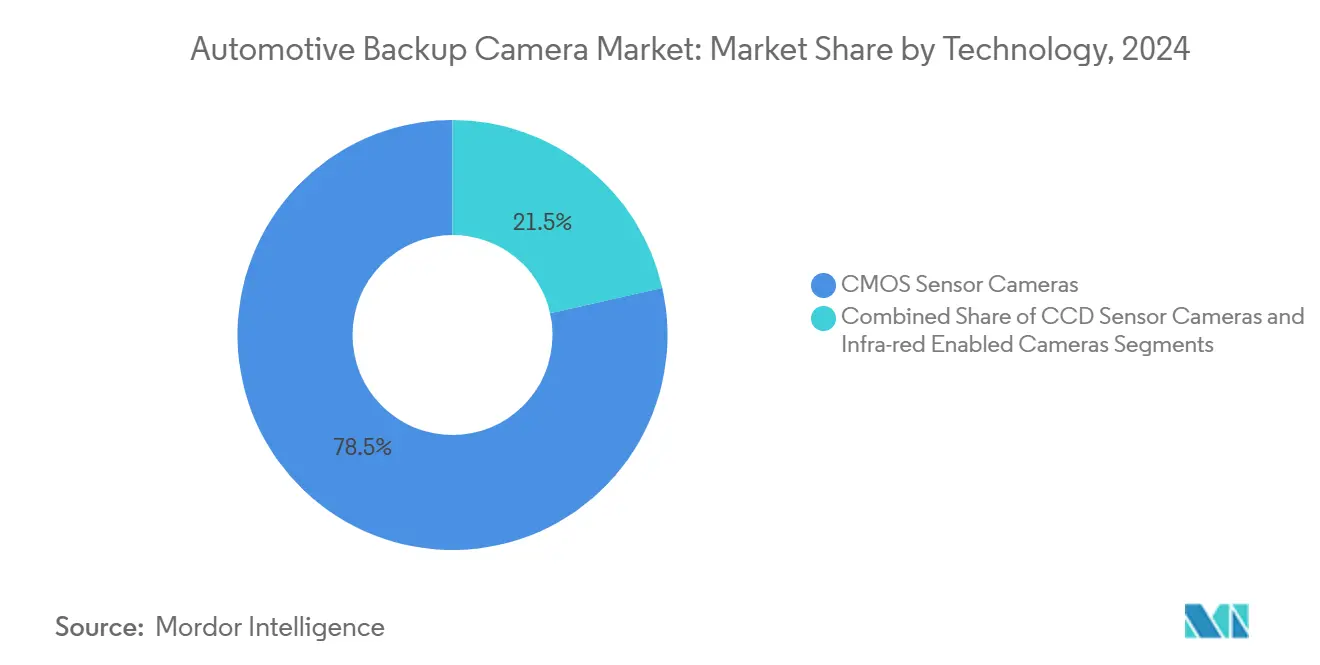

- Nach Technologie entfielen im Jahr 2024 78,50 % der Lieferungen auf CMOS-Sensoren; Infrarot- und Nachtsichtvarianten verzeichnen mit 10,40 % bis 2030 die höchste prognostizierte CAGR.

- Nach Vertriebskanal entfielen im Jahr 2024 68,90 % des Umsatzes auf den OEM-Einbau, doch der Nachrüstmarkt wächst mit einer CAGR von 11,30 % aufgrund eines alternden Fahrzeugbestands und Anreizen durch Versicherungsprämien.

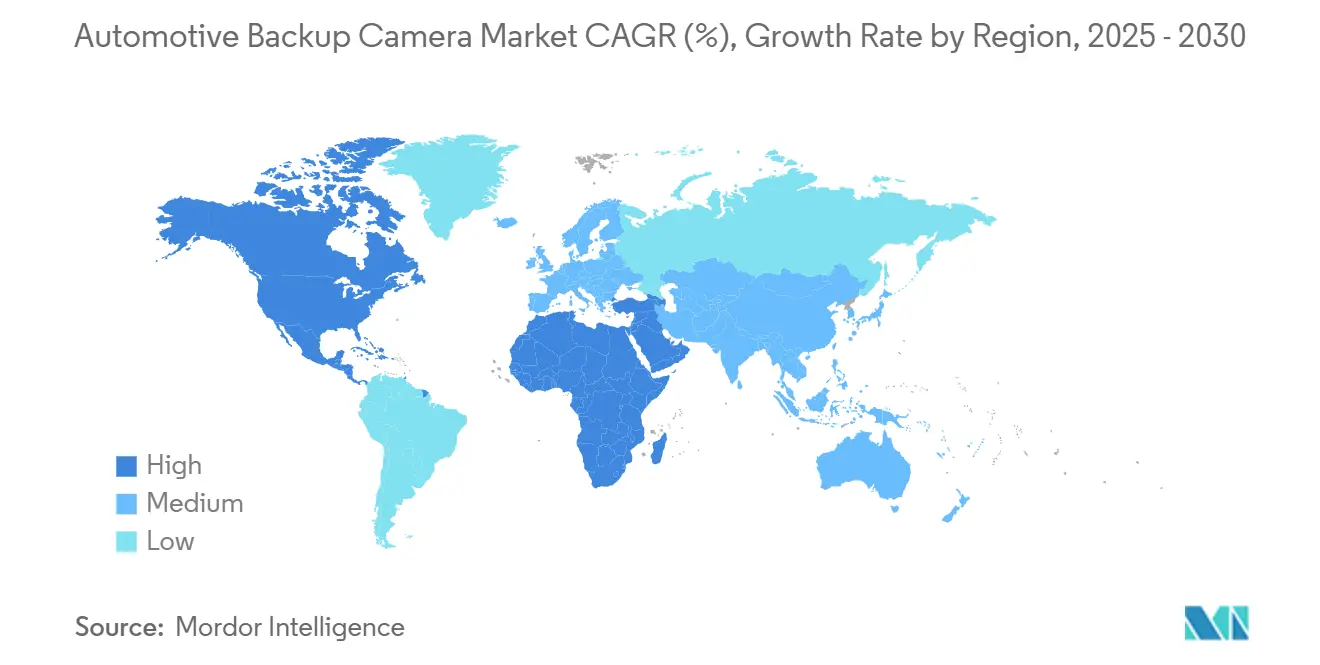

- Nach Geografie trug Nordamerika im Jahr 2024 34,20 % zum Umsatz bei; der Block Naher Osten und Afrika wird voraussichtlich eine CAGR von 7,90 % verzeichnen – das schnellste regionale Tempo.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Backup Kameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einhaltungsfristen der US-amerikanischen FMVSS 111 für leichte Nutzfahrzeuge | +0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gewichtung der Euro NCAP Sternebewertung | +1.1% | Europa; Ausstrahlungseffekt Naher Osten | Mittelfristig (2–4 Jahre) |

| Rabatte auf Versicherungsprämien | +0.9% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung mit größeren Cockpits | +1.3% | China, EU, global | Langfristig (≥ 4 Jahre) |

| Nachrüstung von digitalen Rückspiegeln im Nachrüstmarkt | +0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Durchschnittsverkaufspreise für CMOS-Sensoren | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltungsfristen der US-amerikanischen FMVSS 111 für leichte Nutzfahrzeuge

Der Federal Motor Vehicle Safety Standard 111 tritt 2026 in seine letzte Einführungsphase für leichte Nutzfahrzeuge und Fahrgestell-Kabinen-Lkw ein, was eine zweite Welle der OEM-Kameraintegration auslöst, die Sensoren mit höherer Auflösung und robuste Gehäuse umfasst, was zu durchschnittlichen Verkaufspreisen führt, die um bis zu 20 % steigen können. Die Verordnung ist auf FMCSA-Regeln abgestimmt, die die Windschutzscheiben-Montagezonen erweitern und größere Displays ermöglichen, die die Fahrerakzeptanz verbessern und die Haftung reduzieren. Der Rückenwind ist vorübergehend, aber die Nachrüstung von Fahrzeugen vor 2026 verlängert die Nachfrage, da Versicherer konforme Fahrzeuge mit Prämienreduzierungen belohnen. Es wird erwartet, dass Zulieferer kurzfristig von einer Margenverbesserung profitieren, obwohl die Volumina voraussichtlich stagnieren werden, sobald das Mandat vollständig umgesetzt ist.

Gewichtung der Euro NCAP Sternebewertung für Rückfahrsichttechnologie

Das Euro NCAP-Protokoll von 2023 weist bis zu 10 % des Sicherheitswerts eines Fahrzeugs der Rückfahrerkennungsleistung zu und zwingt Automobilhersteller, eine Objekterkennung unter 500 Millisekunden bei fünf Metern Reichweite zu zertifizieren[2]„Euro NCAP Assessment Protocols,” European New Car Assessment Programme, euroncap.com . High-Dynamic-Range-Bildgebung und Edge-Processing-Algorithmen, die pro Modul zusätzlich 3–5 USD kosten, sind nun für 5-Sterne-Bewertungen unerlässlich. Die Staaten des Golfkooperationsrats und Südkorea beabsichtigen, das Protokoll bis 2027 zu übernehmen, wodurch ein de-facto-globaler Maßstab entsteht. Zulieferer, die den Latenzgrenzwert nicht einhalten können, riskieren den Ausschluss aus Premium-Programmen, obwohl sie die Hardware-Anforderungen der Basisregeln erfüllen.

Rabatte auf Versicherungsprämien im Zusammenhang mit der Reduzierung von Rückwärtskollisionen

Nordamerikanische und europäische Versicherer begannen 2024, Rabatte von 5–10 % für Fahrzeuge anzubieten, die mit Rückfahrkameras und automatischer Rückwärtsnotbremsung ausgestattet sind, nachdem IIHS-Daten 17 % weniger Rückwärtskollisionen zeigten. Nachrüstsätze, die 300–500 USD kosten, liefern für Flotten mit hoher Kilometerleistung eine Amortisationszeit von zwei bis drei Jahren. Einige Versicherer bündeln Rabatte mit Telematikprogrammen und verwandeln Kameras in Datenquellen für die Risikobewertung. Diese Entwicklung positioniert Software und Analysen – und nicht Hardware – als langfristigen Werttreiber.

Rasche Elektrifizierung treibt größere Display-fähige Cockpits voran

Batterieelektrische Architekturen schaffen Kabinenraum für 15- bis 17-Zoll-Displays, die Rückfahrkamera-Feeds mit Infotainment integrieren und Kameras von Compliance-Zubehör zu zentralen UX-Elementen aufwerten. Automobilhersteller monetarisieren die Hardware durch softwarefreischaltbare Rundumsicht und 3D-Führung. Valeos Lieferung von 20 Millionen Kamerasystemen mit eingebetteten Mobileye-Prozessoren veranschaulicht, wie gemeinsame Sensoren mehrere ADAS-Funktionen unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyber-Anfälligkeit vernetzter Kamera-Steuergeräte | -0.6% | Nordamerika, EU, global | Mittelfristig (2–4 Jahre) |

| Margendruck durch Kostensenkungsmaßnahmen der Automobilhersteller | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschlagen & Leistungseinschränkungen bei niedrigen Temperaturen | -0.4% | Nordeuropa, Kanada, nördliche USA | Langfristig (≥ 4 Jahre) |

| Datenschutzgesetzgebung für Verbraucher (EU-KI-Gesetz) | -0.5% | EU; Ausstrahlungseffekt Kalifornien und andere | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyber-Anfälligkeit vernetzter Kamera-Steuergeräte

ISO/SAE 21434, ab 2024 vertraglich bindend, schreibt sichere Bootloader und verschlüsselte Firmware vor, was pro Modul 2–4 USD zusätzlich kostet und Kameras zu Rohstoffpreisen unter Druck setzt. Upstream Security verzeichnete 2024 einen Anstieg der Fahrzeug-Cybervorfälle um 50 %, wobei Kameras in 8 % der Fälle beteiligt waren. Zulieferer, die keine Cybersicherheitsmanagementsysteme aufrechterhalten können, riskieren den Ausschluss aus OEM-Programmen.

Margendruck durch Kostensenkungsmaßnahmen der Automobilhersteller

OEMs fordern jährliche Preissenkungen von 3–5 %, was die Margen für Kameramodule um 200–300 Basispunkte komprimiert und Zulieferer dazu zwingt, die Montage auszulagern oder das Segment zu verlassen. Garantiekosten für Einheiten, die nach fünfjährigen Frost-Tau-Zyklen ausfallen, verschärfen den Druck. Große Zulieferer subventionieren Verluste mit margenstarken Radar- und Lidar-Linien, was den Abstand gegenüber unabhängigen Spezialisten vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kabellose Systeme gewinnen trotz Dominanz kabelgebundener Systeme

Die Marktgröße für Automotive Backup Kameras bei kabelgebundenen Systemen erreichte im Jahr 2024 einen Wert von 1,92 Milliarden USD, was einem Anteil von 63,10 % entspricht, doch kabellose Einheiten verzeichnen mit einer CAGR von 9,80 % das schnellste Wachstum, da Elektrofahrzeugplattformen schwere Kabelbäume überflüssig machen. OEM-Ingenieure widersetzen sich architektonischen Änderungen mitten im Zyklus, was die Führung kabelgebundener Systeme bis 2030 festigt. Dennoch schätzen Nachrüsttechniker die 60-prozentige Arbeitseinsparung durch kabellose Bausätze, was die Einführung in Nachrüstflotten vorantreibt.

Die Akzeptanz kabelloser Systeme beschleunigt sich, da 5-GHz- und 60-GHz-Verbindungen eine Latenz von unter 50 Millisekunden erreichen, die die Euro NCAP-Rückfahrschwellen erfüllt. Magnas Dual-Mode-Gen.5-Kamera veranschaulicht die Absicherungsstrategie der Zulieferer, indem dieselbe Hardware mit kabelgebundenen oder kabellosen Schnittstellen geliefert wird[3]„Magna Thermal Camera Gen.5 Launch,” Magna International, magna.com . Der Wettbewerb wird Unternehmen begünstigen, die beide Architekturen flexibel ohne neue Werkzeuge unterstützen.

Nach Fahrzeugtyp: Schwere Nutzfahrzeuge beschleunigen sich, während Personenkraftwagen reifen

Personenkraftwagen machten im Jahr 2024 71,40 % des Marktvolumens für Automotive Backup Kameras aus, aber schwere Nutzfahrzeuge expandieren bis 2030 jährlich um 8,60 %, da Flottenversicherer reduzierte Rückwärtskollisionen belohnen. Module für Klasse-8-Lkw kosten aufgrund robuster Gehäuse und Elektronik für erweiterte Temperaturbereiche 20–30 % mehr.

Das Personenkraftwagensegment, das in entwickelten Märkten in die Sättigung eintritt, sieht Preisdruck, da Kameras in breiteren ADAS-Suiten zur Massenware werden. Umgekehrt liegt die Durchdringung bei schweren Nutzfahrzeugen unter 40 %, was Spielraum für Volumen bietet. Premium-Flotten übernehmen auch Infrarot-Nachtsicht, bei der Magna einen Marktanteil von 98 % hält, was die Marge inmitten der CMOS-Kommoditisierung bewahrt.

Nach Technologie: Infrarot schreitet voran, während CMOS zur Massenware wird

CMOS bleibt mit einem Marktanteil von 78,50 % bei Automotive Backup Kameras das Arbeitspferd und profitiert von Sensorkosten unter 1 USD und On-Chip-Verarbeitung, die die Steuergerätelast reduziert. CCD zieht sich in Nischen zurück, während Infrarotmodule mit einer CAGR von 10,40 % steigen und Nachfrage im 24-Stunden-Logistikbereich und auf Strecken mit schlechten Wetterbedingungen finden.

Die Kostenlücke verringert sich, da ungekühlte Mikrobolometer skalieren. Magnas 640 × 480 Wärmebildeinheit integriert nun Edge-KI in einem Paket für 150–200 USD, erzielt 5–7-mal die CMOS-Preise und amortisiert sich für Flotten innerhalb von zwei Jahren durch weniger Vorfälle. Ausstehende EU-Studien zu Nachtsichtmandaten für Nutzfahrzeuge könnten die Einführung beschleunigen.

Nach Vertriebskanal: Nachrüstmarkt übertrifft OEM-Einbau

Der OEM-Einbau machte im Jahr 2024 68,90 % des Umsatzes im Markt für Automotive Backup Kameras aus, aber der Nachrüstmarkt wächst mit 11,30 %, da das mittlere Fahrzeugalter steigt und Versicherer Nachrüstungen anreizen. Kabellose Bausätze, die für 150–300 USD verkauft werden, reduzieren die Installationszeit auf unter eine Stunde und sprechen Heimwerker an.

OEM-Kanäle konzentrieren sich auf softwarefreischaltbare Funktionen und verwandeln Kameras in Knoten für wiederkehrende Einnahmen; Valeos mit Mobileye ausgestattete Systeme veranschaulichen diesen Trend. Der Nachrüstmarkt bleibt hardwarezentriert, ist jedoch Garantierisiken durch minderwertige Importe ohne Schutzart-Zertifizierungen ausgesetzt.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 34,20 % bei Automotive Backup Kameras, gestützt durch FMVSS-111-Mandate. Das Wachstum entsteht nun durch Nachrüstungen im Nachrüstmarkt und die letzte Welle der Compliance für leichte Nutzfahrzeuge, die 2026 abgeschlossen wird. Versicherungsrabatte von 5–10 % und harte kanadische Winter, die hochwertigere Heizungen und Beschichtungen erfordern, prägen die Spezifikationsstrategien der Zulieferer. Europa belegt den zweiten Platz, angetrieben durch die Verordnung 2019/2144 und die Sichtbarkeitsgewichtung des Euro NCAP. Deutschland, das Vereinigte Königreich, Frankreich und Italien liefern über 60 % der regionalen Nachfrage. Das EU-KI-Gesetz stuft objekterkennende Kameras als Hochrisiko-KI-Systeme ein, was die Compliance-Ausgaben erhöht und kleinere Anbieter zur Konsolidierung drängt.

Asien-Pazifik führt nach Volumen, da China ein Rückfahrsichtmandat für 2026 anstrebt, das jährlich 20–25 Millionen Einheiten hinzufügen könnte. Japan und Südkorea nutzen die inländische Sensor- und Modulkapazität und sichern sich Kostenvorteile. Indiens preissensitiver Markt übernimmt Kameras unter 20 USD, um die BNVSAP-Ziele zu erfüllen. Der Nahe Osten und Afrika verzeichnen mit 7,90 % die weltweit schnellste CAGR, da GCC-Staaten Vorschriften nach europäischem Vorbild einführen und Steuervergünstigungen für Flottenumrüstungen anbieten. Israels Ökosystem für Wahrnehmungssoftware treibt die Nachfrage nach hochauflösenden Kameras an, während südafrikanische Nachrüstungen nordamerikanische Muster widerspiegeln.

Südamerika bleibt die kleinste Region. Brasilien debattiert Mandate für Nutzfahrzeuge inmitten fiskalischer Einschränkungen, und Argentiniens Volatilität dämpft kurzfristige Käufe, obwohl Bergbauflotten Möglichkeiten für robuste Kameras bieten.

Wettbewerbslandschaft

Die fünf größten Zulieferer – Bosch, Valeo, Continental, Magna und DENSO – erzielen etwa 60–65 % des Umsatzes im Markt für Automotive Backup Kameras und lassen Raum für Nischenanbieter. Bosch hat im April 2025 eine Partnerschaft mit Cariad geschlossen, um Wahrnehmungssoftware von proprietären Steuergeräten zu entkoppeln, sodass Automobilhersteller Standardhardware beziehen können, während sie die Softwarekontrolle behalten. Valeo bettet Mobileye-Prozessoren für Over-the-Air-Upgrades ein und überschritt im März 2025 20 Millionen Lieferungen. Magna konzentriert sich auf Wärmebildgebung und hält 98 % dieses Premium-Teilsegments, nachdem im Januar 2025 mehr als 1 Million gelieferte Einheiten überschritten wurden.

Die Einhaltung der ISO/SAE-21434-Cybersicherheitsanforderungen ist nun ein entscheidender Faktor. Zulieferer, die sichere Bootloader und Penetrationstests über Mehrfachmillionen-Einheiten-Programme amortisieren können, gewinnen Angebotsvorteile und beschleunigen die Konsolidierung. Kostengetriebene Herausforderer aus China, wie OmniVision, unterbieten die Preise um bis zu 30 %, haben jedoch Schwierigkeiten, die Schwellenwerte für funktionale Sicherheit und Cybersicherheit zu erfüllen, was die Durchdringung in Premium-OEM-Programme einschränkt.

Aufkommende Geschäftsmodelle umfassen Kamera-als-Dienstleistung-Verträge, die Investitionsausgaben in Betriebsausgaben umwandeln und langfristige Softwareeinnahmen sichern. Während sich die Hardwaremargen verengen, bewahren Unternehmen, die Algorithmen, Analysen und Compliance-Zertifizierungen bündeln, ihre Rentabilität.

Marktführer im Bereich Automotive Backup Kameras

Robert Bosch GmbH

Valeo SE

Continental AG

Magna International Inc.

Gentex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Bosch und Cariad vereinbarten die gemeinsame Entwicklung eigenständiger Video-Wahrnehmungssoftware, die Intelligenz von Hardware trennt und vertikal integrierte Wettbewerber herausfordert.

- März 2025: Valeo produzierte sein 20-millionstes frontseitiges Kamerasystem mit Mobileye EyeQ-Prozessoren und festigte damit seine Strategie, Software-Updates über den Erstverkauf hinaus zu monetarisieren.

- Januar 2025: Magna brachte seine Gen.5-Wärmebildkamera auf den Markt, nachdem mehr als 1 Million Nachtsichteinheiten geliefert wurden, und hält 98 % des Anteils im Premium-Infrarotbereich.

- August 2024: Das EU-KI-Gesetz (Verordnung 2024/1689) trat in Kraft und stufte objekterkennende Kameras als Hochrisiko-KI-Systeme ein, was die Compliance-Kosten erhöht.

Globaler Berichtsumfang des Marktes für Automotive Backup Kameras

Der Markt für Automotive Backup Kameras ist segmentiert nach Produkttyp (Kabelgebundene Systeme und Kabellose Systeme), Fahrzeugtyp (Personenkraftwagen, Leichte Nutzfahrzeuge (LNF) und Schwere Nutzfahrzeuge (SNF)), Technologie (CMOS-Sensorkameras, CCD-Sensorkameras und Infrarotkameras), Vertriebskanal (Erstausrüster (OEM)-Einbau und Nachrüstmarkt) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und weitere Regionen).

| Kabelgebundene Systeme |

| Kabellose Systeme |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF) |

| CMOS-Sensorkameras |

| CCD-Sensorkameras |

| Infrarot- / Nachtsicht-fähige Kameras |

| Erstausrüster (OEM)-Einbau |

| Nachrüstmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kabelgebundene Systeme | |

| Kabellose Systeme | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Schwere Nutzfahrzeuge (SNF) | ||

| Nach Technologie | CMOS-Sensorkameras | |

| CCD-Sensorkameras | ||

| Infrarot- / Nachtsicht-fähige Kameras | ||

| Nach Vertriebskanal | Erstausrüster (OEM)-Einbau | |

| Nachrüstmarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automotive Backup Kameras im Jahr 2025?

Er beläuft sich auf 3,04 Milliarden USD mit einer prognostizierten CAGR von 6,73 % in Richtung 4,21 Milliarden USD bis 2030.

Welche Produktarchitektur wächst bis 2030 am schnellsten?

Kabellose Systeme wachsen mit einer CAGR von 9,80 %, da Elektrofahrzeugplattformen und die Nachrüstnachfrage eine reduzierte Verkabelung bevorzugen.

Warum erregen schwere Nutzfahrzeuge Aufmerksamkeit?

Rabatte auf Versicherungsprämien und aktualisierte FMCSA-Windschutzscheibenregeln treiben eine CAGR von 8,60 % bei der Kameraeinführung in Lkw voran.

Welches Technologiesegment bietet Premium-Preise?

Infrarot-Nachtsichtmodule, obwohl heute nur ein geringer Anteil, wachsen jährlich um 10,40 % und erzielen 5–7-mal die CMOS-Preise.

Wie beeinflussen Versicherer die Nachrüstnachfrage?

Rabatte von 5–10 % für Fahrzeuge mit Kameras verkürzen die Amortisationszeiten im Nachrüstmarkt auf etwa zwei bis drei Jahre.

Welche Region verzeichnet die schnellste Wachstumsrate?

Der Nahe Osten und Afrika verzeichnen eine CAGR von 7,90 %, da GCC-Nationen Rückfahrsichtvorschriften nach europäischem Vorbild einführen.

Seite zuletzt aktualisiert am: