Taille et part du marché des caméras de tableau de bord en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

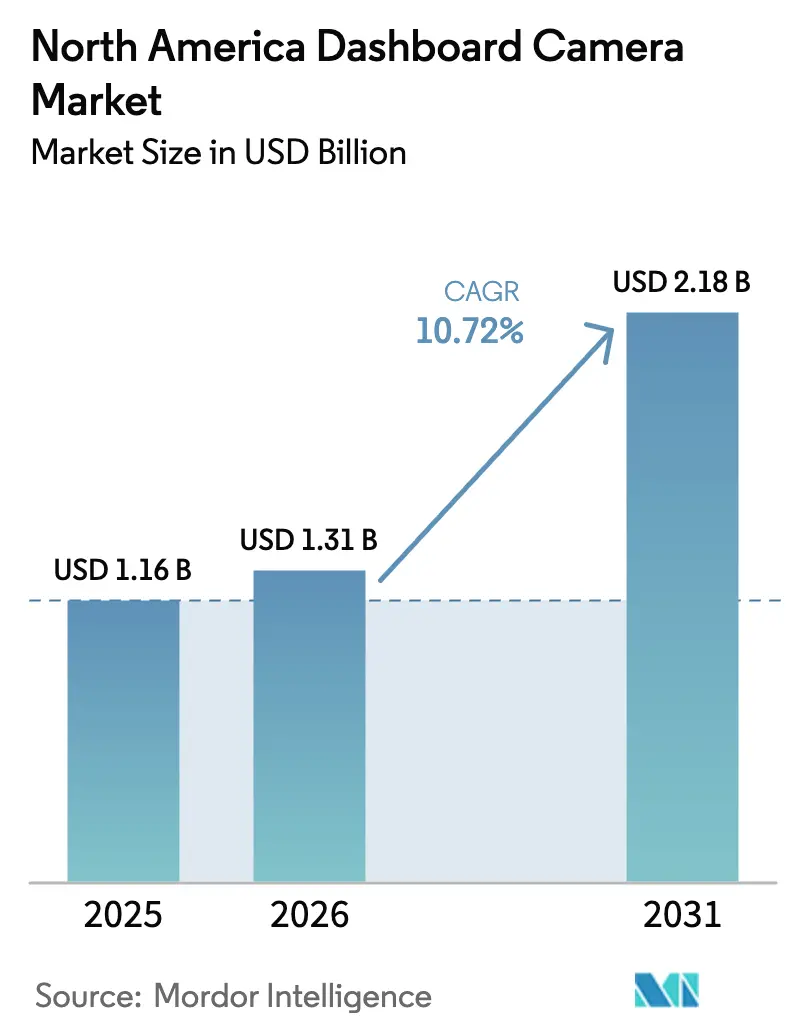

| Taille du marché de l'année de base (2025) | 1.16 Milliards de dollars |

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de tableau de bord en Amérique du Nord par Mordor Intelligence

La taille du marché des caméras de tableau de bord en Amérique du Nord devrait s'étendre de 1,16 milliard USD en 2025 et 1,31 milliard USD en 2026 à 2,18 milliards USD d'ici 2031, enregistrant un TCAC de 10,72 % entre 2026 et 2031. L'acceptation croissante des preuves vidéo par les tribunaux, les incitations à la télématique des assureurs et la baisse du coût des processeurs d'IA en périphérie accélèrent les cycles de remplacement, tandis que les projets pilotes réglementaires pour la livraison autonome créent de nouveaux nœuds de demande. Les appareils intelligents associant la vidéo en nuage à la détection d'événements par intelligence artificielle dominent déjà les expéditions, et les modules complémentaires par abonnement offrent aux fournisseurs des revenus durables au-delà des marges matérielles. Bien que les détaillants hors ligne vendent encore la majorité des unités, les plateformes de commerce électronique gagnent des parts de marché en associant la livraison le lendemain à des plans de stockage en nuage. La pression concurrentielle se concentre sur la garantie de cybersécurité, des recherches récentes ayant exposé des vulnérabilités Wi-Fi dans plus de vingt modèles de caméras de tableau de bord.

Points clés du rapport

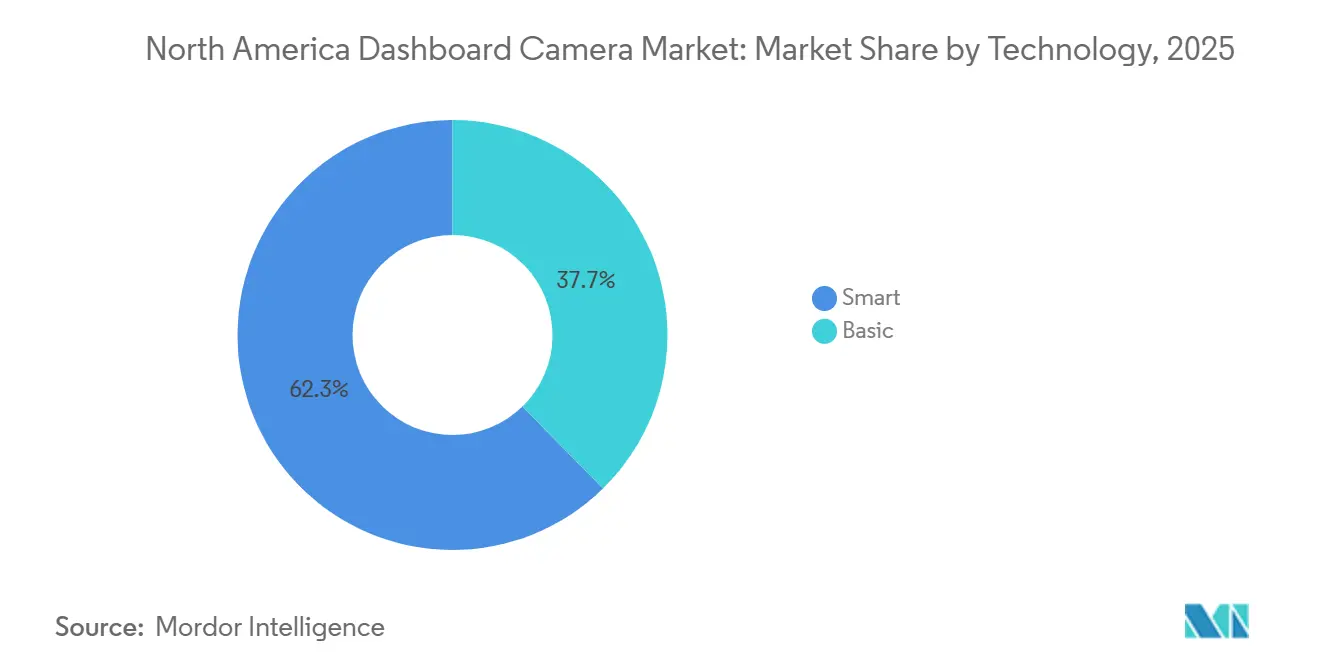

- Par technologie, les caméras de tableau de bord intelligentes devraient représenter 62,34 % de la part de marché des caméras de tableau de bord en Amérique du Nord en 2025, tandis que les unités basiques devraient croître à un TCAC de 6,1 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors ligne représentait 73,49 % des ventes de 2025 ; le canal en ligne devrait se développer à un TCAC de 11,19 % jusqu'en 2031.

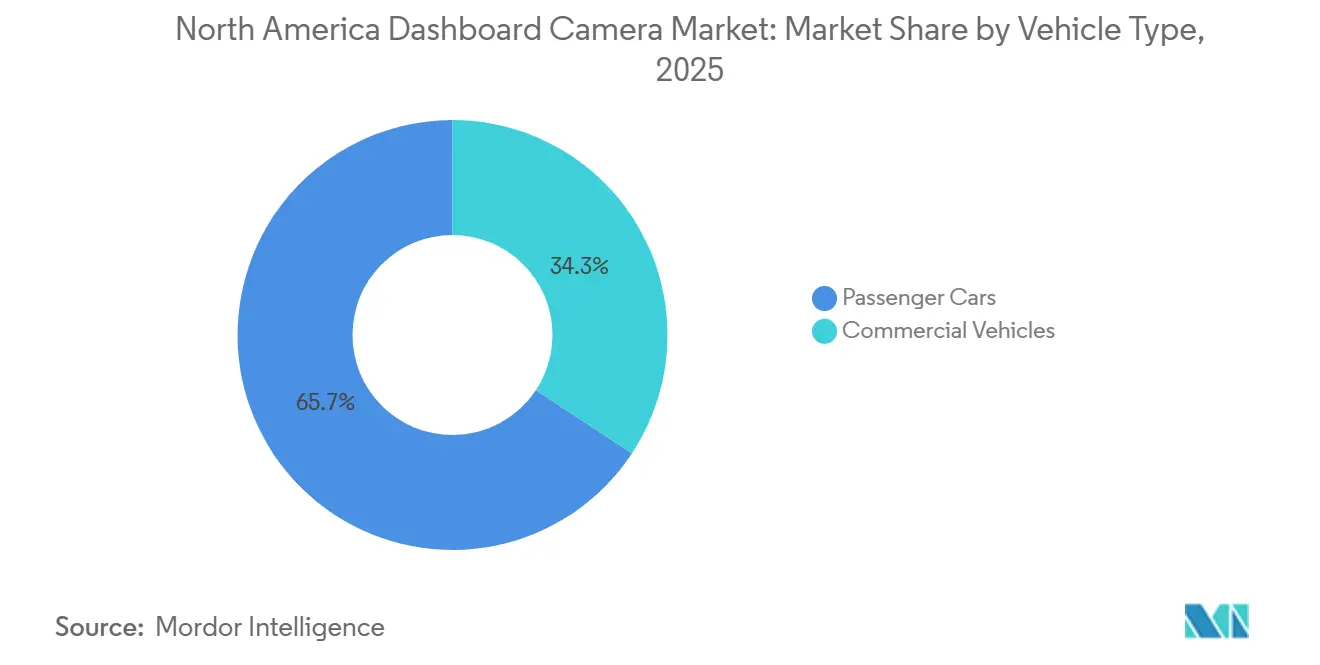

- Par type de véhicule, les voitures particulières représentaient 65,71 % des expéditions en 2025, tandis que les véhicules commerciaux devraient afficher un TCAC de 11,15 % jusqu'en 2031.

- Par résolution, la HD (1080p) détenait une part de 48,19 % en 2025, et la Full HD et au-delà devraient connaître la croissance la plus rapide avec un TCAC de 11,51 %.

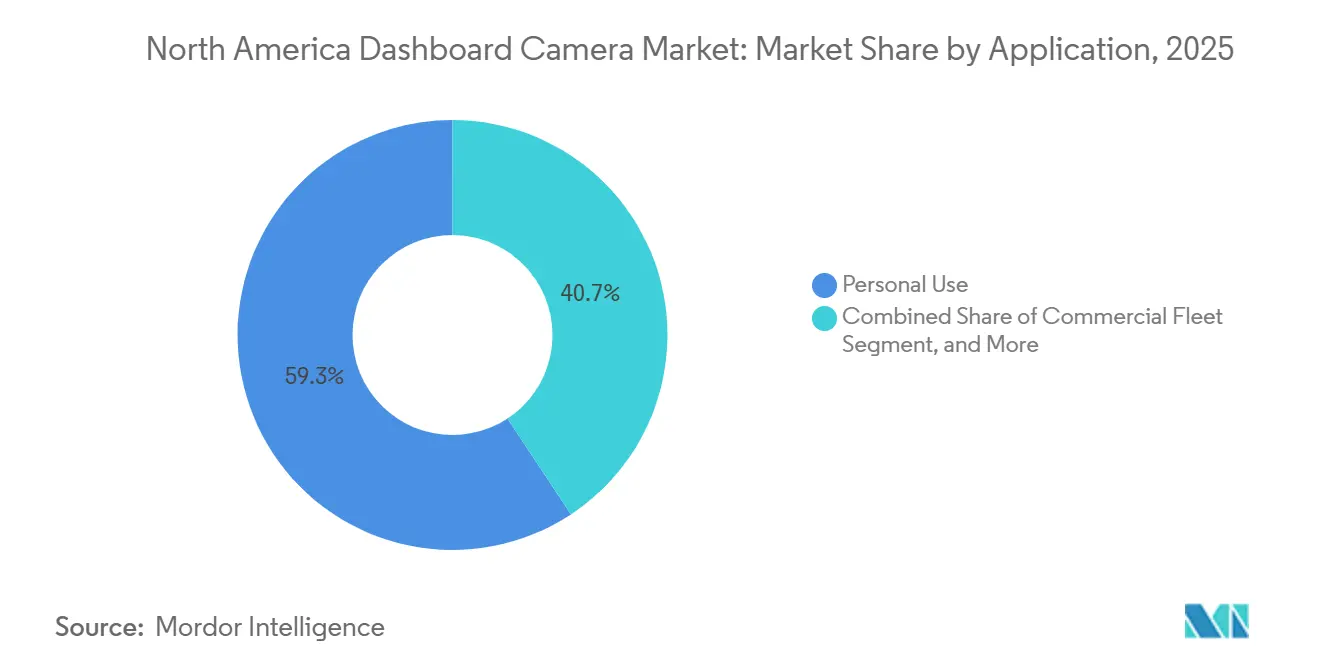

- Par application, l'usage personnel représentait 59,28 % des volumes en 2025 ; cependant, les déploiements en flotte devraient progresser à un TCAC de 11,57 %.

- Par gamme de prix, les unités milieu de gamme représentaient 56,77 % de la demande de 2025, tandis que les modèles premium au-dessus de 200 USD devraient augmenter à un TCAC de 11,63 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des caméras de tableau de bord en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant sur la sécurité des conducteurs et l'acceptation des preuves légales | +2.1% | États-Unis et Canada, avec des retombées sur les corridors logistiques du Mexique | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les caméras de tableau de bord intelligentes et connectées | +2.4% | Centres urbains des États-Unis et du Canada, en expansion vers les banlieues | Long terme (≥ 4 ans) |

| Baisse des prix des caméras de tableau de bord dans les canaux de distribution | +1.3% | À l'échelle de l'Amérique du Nord, plus forte dans la grande distribution aux États-Unis | Court terme (≤ 2 ans) |

| Pénétration croissante du commerce en ligne pour les accessoires aftermarket | +1.6% | Concentration du commerce électronique aux États-Unis, Canada en progression, Mexique naissant | Moyen terme (2 à 4 ans) |

| Remises sur la télématique d'assurance pour les utilisateurs de caméras de tableau de bord | +1.8% | États-Unis et Canada, pénétration limitée au Mexique | Moyen terme (2 à 4 ans) |

| Projets pilotes de livraison autonome nécessitant des enregistreurs d'événements vidéo | +1.5% | Zones pilotes de l'Ontario, de la Californie et du Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur la sécurité des conducteurs et l'acceptation des preuves légales

Les tribunaux de la région acceptent de plus en plus les images de caméras de tableau de bord, ce qui réduit les délais de contentieux et les coûts de règlement pour les assureurs et les flottes.[1]Équipe de recherche SambaSafety, "Rapport 2024 sur l'assurance automobile commerciale," SambaSafety, sambasafety.com Plus de quatre assureurs commerciaux sur cinq intègrent désormais les données de télématique dans leurs processus de souscription, et les flottes ayant utilisé des caméras dotées d'IA pendant 30 mois ont constaté une réduction de 73 % des taux d'accidents. L'exigence du Connecticut en 2025 d'une durée minimale de conservation de 90 jours et d'une période d'archivage de quatre ans pour les incidents contestés établit un modèle que d'autres États sont susceptibles de reproduire. Ensemble, ces facteurs transforment la caméra d'un gadget discrétionnaire en un outil standard de gestion des risques.

Avancées technologiques dans les caméras de tableau de bord intelligentes et connectées

Les conceptions de systèmes sur puce à cinq nanomètres encodent de la vidéo 4K60 et exécutent des réseaux neuronaux à moins de 2 watts, réduisant la différence de coût entre les unités grand public et les unités destinées aux flottes.[2]Salle de presse Ambarella, "Ambarella dévoile des SoC IA à 5 nm," Ambarella, ambarella.com Les lancements récents intègrent des alertes de somnolence, la détection des angles morts et la synchronisation en nuage en direct dans des appareils dont le prix est inférieur à 200 USD. Le contrôle vocal et la sauvegarde continue en nuage, autrefois des avantages premium, apparaissent désormais dans les offres milieu de gamme, incitant les acheteurs à opter pour des abonnements riches en fonctionnalités. Les fournisseurs qui fusionnent les données vidéo, GPS et de santé du véhicule offrent des informations plus approfondies et fidélisent leurs clients plus longtemps.

Baisse des prix des caméras de tableau de bord dans les canaux de distribution

Les accords de volume avec les fournisseurs de capteurs d'image et la concurrence croissante entre les fabricants sous contrat asiatiques ont réduit les coûts de nomenclature, permettant aux détaillants de positionner les unités 1080p près du seuil de 80 USD sans éroder les marges.[3]Données des annonces Amazon, "Caméra de tableau de bord 3 canaux 4K AZDOME," amazon.com À mesure que les fonctionnalités intelligentes migrent vers les gammes d'entrée, les consommateurs perçoivent une plus grande valeur, comprimant les cycles de mise à niveau. Les grandes surfaces exploitent l'installation en magasin et les garanties prolongées pour maintenir le trafic, tandis que les plateformes en ligne compensent les faibles marges matérielles avec des plans en nuage payants.

Pénétration croissante du commerce en ligne pour les accessoires aftermarket

Les offres groupées de commerce électronique associant le matériel à un stockage en nuage par abonnement attirent les primo-acheteurs en simplifiant la configuration. Les politiques d'alignement des prix et les retours gratuits réduisent le risque perçu, tandis que les avis des utilisateurs donnent aux nouveaux venus confiance dans la fiabilité. Les mécaniciens mobiles, en installant les appareils au domicile des clients, ont effectivement comblé l'écart de service qui bénéficiait auparavant aux magasins physiques. Cette approche améliore non seulement la commodité pour les clients, mais élimine également la nécessité pour eux de se rendre dans des points de vente physiques, offrant un avantage concurrentiel sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la vie privée et réglementations sur la protection des données | -1.4% | Leadership de la Californie, de l'Illinois et du Texas, Canada en progression | Moyen terme (2 à 4 ans) |

| Pénétration plus faible par rapport aux marchés européens avec incitations | -0.9% | États-Unis et Canada, effet minimal au Mexique | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en capteurs CMOS limitant les modèles 4K | -1.2% | À l'échelle de l'Amérique du Nord, lié à l'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les caméras de tableau de bord connectées | -0.8% | Marchés des appareils connectés aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la vie privée et réglementations sur la protection des données

Le projet de loi 296 du Sénat de Californie oblige les constructeurs automobiles à obtenir un consentement explicite et à localiser les données des caméras, augmentant ainsi les coûts de conformité et ralentissant les installations en usine. Les lois sur la confidentialité des données biométriques de l'Illinois et du Texas créent une incertitude pour les fournisseurs proposant des alertes de reconnaissance faciale, forçant des variations de micrologiciel selon les États. Les groupes de défense continuent de plaider pour des normes de divulgation uniformes, et jusqu'à ce qu'un cadre fédéral émerge, les déploiements de fonctionnalités resteront échelonnés.

Contraintes d'approvisionnement en capteurs CMOS limitant les modèles 4K

Trois entreprises contrôlent environ 80 % du marché mondial des capteurs CMOS, et les récentes perturbations du fret ont multiplié les tarifs d'expédition par près de neuf fois, augmentant ainsi les coûts à l'arrivée. Les droits de douane américains ont ajouté 10 à 15 % supplémentaires aux prix des composants. Aux États-Unis, une seule usine de fabrication sécurisée peine à répondre à la demande d'unités 4K premium, entraînant une offre contrainte. Cette limitation continue de favoriser une production et une disponibilité plus élevées de produits HD d'entrée de gamme, les fabricants donnant la priorité à ces segments pour répondre aux besoins du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les appareils intelligents intègrent une intelligence de niveau flotte

Les unités intelligentes ont capturé une part de 62,34 % en 2025, soutenues par la vidéo en nuage, la détection d'événements par IA et l'intégration de la télématique. La taille du marché des caméras de tableau de bord en Amérique du Nord pour les modèles intelligents devrait croître à un TCAC de 11,13 % jusqu'en 2031, les acheteurs adoptant des services d'abonnement qui automatisent les téléchargements de preuves et permettent le coaching des conducteurs en direct. Les frais récurrents, tels qu'un plan en nuage mensuel à 9,99 USD, transforment l'économie des fournisseurs vers des rentes logicielles. L'acquisition par Nextbase en 2025 d'une start-up spécialisée en vision par ordinateur, qui a intégré la détection des piétons directement sur l'appareil, illustre comment le logiciel, et non l'optique, ancre désormais la différenciation.

L'érosion des prix réduit l'écart avec les caméras basiques, érodant l'attrait de ces dernières pour les consommateurs soucieux de leur budget qui sauvegardent les images localement. Les opérateurs de flottes sont attirés par les caméras qui intègrent la vidéo avec le GPS et les diagnostics du véhicule, citant des réductions des taux d'accidents allant jusqu'à 80 %. Au fil du temps, les puces d'IA en périphérie rendront les capacités intelligentes standard même dans les segments d'entrée de gamme, tandis que les caméras basiques se retireront vers des rôles de niche, tels que la surveillance de stationnement ou comme appareils de démarrage pour les primo-propriétaires.

Par canal de distribution : le commerce électronique progresse malgré la domination hors ligne

Les magasins hors ligne représentaient 73,49 % des transactions en 2025, portés par les installations sur site et la disponibilité immédiate ; cependant, les ventes en ligne se développent à un TCAC de 11,19 %. La part de marché des caméras de tableau de bord en Amérique du Nord pour les canaux en ligne bénéficie de la livraison le lendemain et de l'activation transparente des plans en nuage, que les détaillants physiques peinent à égaler. Les listes de meilleures ventes d'Amazon présentent régulièrement des unités 4K à 3 canaux à environ 130 USD, soutenues par des dizaines de milliers d'avis qui amplifient la confiance.

Les flottes commerciales continuent de s'appuyer sur les distributeurs en magasin pour les achats en gros et les services de garantie. Les programmes de subvention menés par les assureurs orientent les clients vers des installateurs certifiés, augmentant ainsi le trafic en magasin. En réponse, les acteurs du commerce électronique s'associent désormais à des techniciens mobiles, réduisant l'écart de commodité. Même si la répartition des canaux pivote lentement vers les plateformes en ligne, le commerce de détail hors ligne maintiendra sa domination, renforcé par un soutien personnalisé, au moins jusqu'au milieu de la décennie.

Par type de véhicule : les flottes commerciales accélèrent l'adoption

Les voitures particulières représentaient 65,71 % des volumes de 2025 ; cependant, les véhicules commerciaux devraient afficher un TCAC de 11,15 % à mesure que les assureurs élargissent les remises sur la télématique. La taille du marché des caméras de tableau de bord en Amérique du Nord pour les flottes se développe parce que les preuves vidéo réduisent les coûts des sinistres et satisfont aux audits des heures de service. Certaines entreprises de transport routier signalent des réductions d'accidents de plus de 70 % après avoir mis en œuvre des caméras IA pendant deux ans. Les conceptions multicanaux associant des objectifs orientés vers la cabine et vers la route gagnent en popularité pour le coaching et la prévention des fraudes.

L'adoption par les voitures particulières, la plus élevée en Californie et au Texas, est motivée par le risque croissant de contentieux. Les installations d'équipement d'origine, telles que la suite de caméras de tableau de bord intégrée de Tesla, normalisent la fonctionnalité et remodèlent les attentes des consommateurs. Portés par la montée en flèche des volumes d'expédition du commerce électronique et les essais réglementaires pour les coursiers autonomes, les fourgonnettes commerciales légères sont devenues un sous-segment en expansion rapide dans la livraison de colis. La demande croissante de solutions de livraison du dernier kilomètre plus rapides et plus efficaces, associée aux avancées de la technologie des véhicules autonomes, stimule davantage la croissance dans ce segment.

Par résolution : l'adoption de la 4K dépend de l'approvisionnement en capteurs

Les unités HD 1080p étaient en tête avec une part de 48,19 % en 2025, offrant un équilibre entre clarté et taille de fichier gérable. Les modèles Full HD et 4K devraient se développer à un TCAC de 11,51 %, mais la part de marché des caméras de tableau de bord en Amérique du Nord pour la 4K reste plafonnée jusqu'à ce que les pénuries de capteurs soient atténuées. Les nouvelles puces à 5 nanomètres encodent de la vidéo 4K60 à faible consommation d'énergie, permettant un enregistrement prolongé en mode stationnement. Le modèle premium à 399 USD de Garmin associe une optique 4K à un objectif polarisant qui réduit les reflets du pare-brise.

Les droits de douane et les chocs du fret ont fait monter les prix des composants bas de gamme, incitant plusieurs marques à abandonner les unités sub-720p. Malgré des avantages médico-légaux évidents, les risques d'approvisionnement de la seule usine nationale de capteurs d'image maintiennent les appareils 4K hors de portée des budgets grand public. Ce défi de prix continue de retarder leur adoption généralisée, l'accessibilité restant un facteur critique pour la pénétration du marché de masse.

Par application : les déploiements en flotte dépassent l'usage personnel

L'usage personnel représentait 59,28 % de la demande de 2025 ; cependant, les déploiements en flotte devraient augmenter à un TCAC de 11,57 % à mesure que les assureurs subventionnent le matériel et que les régulateurs imposent des enregistreurs de données d'événements pour les projets pilotes autonomes. La taille du marché des caméras de tableau de bord en Amérique du Nord pour les flottes commerciales bénéficie d'un chiffre d'affaires projeté de la télématique vidéo de 10 milliards USD d'ici 2030. Les gestionnaires de flottes exigent de plus en plus une vidéo continue dans le cadre de plateformes de sécurité intégrées qui classent les conducteurs et automatisent les interventions de formation.

Les conducteurs de covoiturage et de livraison brouillent la frontière entre les catégories personnelles et commerciales, optant pour des caméras à double face qui découragent les fausses déclarations. L'adoption par les forces de l'ordre est modeste car les agences donnent la priorité aux caméras portées sur le corps, mais les nouvelles règles d'archivage des États pourraient relancer la demande policière. Sur l'horizon de prévision, les flottes, les véhicules commerciaux légers et les opérateurs de l'économie à la demande dépasseront collectivement et progressivement ceux utilisés à des fins purement personnelles.

Par gamme de prix : le segment premium progresse grâce aux modèles d'abonnement

Les unités milieu de gamme, dont le prix est compris entre 100 et 200 USD, détenaient une part de 56,77 % en 2025. Les modèles premium dont le prix dépasse 200 USD devraient croître à un TCAC de 11,63 %, les entreprises valorisant les doubles objectifs, la connectivité cellulaire et le stockage en nuage multi-années inclus. La taille du marché des caméras de tableau de bord en Amérique du Nord pour les équipements premium bénéficie des subventions des assureurs qui compensent les prix d'achat, transférant effectivement le coût vers les services d'abonnement. Une seule flotte peut récupérer le coût des caméras en un an grâce à des franchises réduites, renforçant la volonté de dépenser.

Les unités économiques à moins de 100 USD attirent encore les primo-utilisateurs, mais font face à des marges réduites après que les droits de douane ont augmenté les coûts des composants. Les fournisseurs repositionnent ces modèles comme points d'entrée dans des écosystèmes plus larges, offrant des mises à niveau à prix réduit vers des plans en nuage qui lissent la volatilité des revenus. À l'avenir, les appareils premium et milieu de gamme sont appelés à prendre la tête, capturant une part significative du marché. Ce changement devrait pousser les appareils économiques vers une niche budgétaire plus étroite, s'adressant principalement aux consommateurs soucieux des coûts ou à des cas d'usage spécifiques.

Analyse géographique

Les États-Unis ancrent la demande, portés par un taux élevé de possession de véhicules, une fréquence élevée des litiges et des mandats étatiques qui standardisent la conservation des vidéos. La loi californienne sur la vie privée ajoute des coûts de conformité pour les caméras installées en usine, mais laisse les appareils aftermarket largement intacts, soutenant les ventes au détail. L'intégration en usine, illustrée par le système à double objectif de GM, élève les attentes des consommateurs et accélère la diffusion. Le Texas et la Floride suivent avec une forte adoption en raison de la densité du trafic et des règles d'assurance sans faute.

Le Canada contribue à une croissance disproportionnée des flottes, grâce en partie aux remises sur la télématique des assureurs et aux conditions de conduite hivernales difficiles. Les programmes offrant jusqu'à 15 % d'économies sur les polices encouragent les opérateurs à installer des caméras dotées d'IA. Le projet pilote de véhicules autonomes de l'Ontario, qui devrait se poursuivre jusqu'à la prochaine décennie, exige des archives vidéo complètes, cultivant ainsi un flux de demande parallèle. Les fournisseurs de télématique nationaux tirent parti de leur proximité avec les clients de flottes, raccourcissant les cycles de service et approfondissant l'intégration.

Le Mexique reste un marché naissant mais stratégique, les transporteurs logistiques transfrontaliers ajoutant des caméras pour se conformer aux règles e-Manifest américaines. Les préoccupations liées aux vols urbains à Mexico augmentent également la demande pour les voitures particulières. Les fluctuations monétaires et les prix moyens des véhicules plus bas tempèrent l'adoption premium, mais les offres groupées de matériel à prix réduit adaptées aux corridors logistiques comblent l'écart. Sur l'horizon de prévision, la répartition des ventes de la région restera centrée sur les États-Unis, mais la demande des flottes canadiennes et les mises à niveau logistiques mexicaines réduiront l'écart de parts.

Paysage réglementaire

L'adoption des caméras embarquées en Amérique du Nord s'appuie sur un ensemble disparate de règles relatives aux équipements des véhicules, aux transporteurs routiers et à la vie privée, plutôt que sur une norme fédérale unique dédiée aux dashcams. Aux États-Unis, la NHTSA ne certifie pas les caméras embarquées vendues au détail et n'a pas publié de FMVSS spécifique à cet effet, tout en poursuivant ses recherches sur les systèmes de visibilité à base de caméras comme alternatives aux rétroviseurs (RIN 2127-AM02).

Analyse de la chaîne de valeur

La chaîne de valeur couvre les capteurs d'image, l'optique, la mémoire et les plateformes système sur puce compatibles avec l'IA, suivies de l'assemblage des modules caméra, de l'intégration du micrologiciel/fonctions IA, de la distribution, de l'installation, ainsi que du stockage vidéo en nuage et de l'analytique continue. L'Amérique du Nord reste la plus forte en amont, sur la conception, les logiciels et les plateformes de semi-conducteurs (par exemple, Ambarella, Qualcomm, et les écosystèmes liés à Mobileye), tandis que la majeure partie de l'assemblage final des dashcams est concentrée en Asie, avec une fabrication limitée de produits finis aux États-Unis et davantage d'activité dans l'intégration finale, le chargement du micrologiciel, l'assurance qualité et le support des déploiements de niveau flotte.

En aval, les ventes aux consommateurs passent par les grandes surfaces et les détaillants spécialisés, ainsi que de plus en plus par le e-commerce, tandis que les flottes s'approvisionnent auprès d'intégrateurs de télématique et de plateformes de sécurité qui associent le matériel à des abonnements, à l'installation et à des flux de gestion des sinistres. Les principaux intégrateurs de piles technologiques pour flottes, tels que Samsara, Lytx, Motive et Netradyne, ancrent la demande grâce à la télématique vidéo et aux logiciels de coaching, tandis que l'intégration par les équipementiers émerge comme un canal adjacent susceptible de déplacer les volumes hors des niveaux d'entrée du marché secondaire. La chaîne est sensible à la disponibilité des composants et au coût rendu (capteurs CMOS et modules de connectivité), ainsi qu'aux exigences de localisation et de confidentialité imposées par la conformité, qui créent des variantes de micrologiciel et des obligations de traitement des données selon les États et provinces.

Paysage concurrentiel

La structure du marché est modérément concentrée. Les leaders de l'électronique grand public Garmin, Nextbase et Thinkware dominent les rayons des détaillants, tandis que Samsara, Lytx et Netradyne contrôlent la télématique des flottes en intégrant les caméras dans des piles de sécurité plus larges. La consolidation se poursuit : Gentex a accepté d'acquérir VOXX International, renforçant son échelle dans l'électronique automobile, et Nextbase a racheté une start-up de vision par ordinateur pour ancrer la différenciation par l'IA. Les investisseurs valident la thèse de la télématique vidéo, Netradyne ayant levé 90 millions USD à une valorisation de 1,35 milliard USD.

Les solutions installées en usine montrent une dynamique croissante. La suite multi-caméras standard de Tesla et l'option à double objectif installée chez le concessionnaire de GM illustrent l'appétit des équipementiers pour les flux de revenus par abonnement. Pourtant, les exigences de consentement de la Californie ralentissent les déploiements plus larges des équipementiers, préservant de l'espace pour les innovateurs aftermarket. La cybersécurité émerge comme un champ de bataille clé après que des chercheurs ont exploité des vulnérabilités Wi-Fi en quelques minutes sur plusieurs modèles. Les fournisseurs qui certifient des micrologiciels chiffrés et des processus de démarrage sécurisé gagnent la préférence des entreprises, tandis que les marques lentes à corriger les failles de sécurité risquent un déclin rapide de leur part de marché.

Les fabricants sous marque blanche approvisionnent encore les gammes économiques, mais les vents contraires tarifaires et les problèmes de confiance dans les marques freinent leur avance. Les segments milieu de gamme et premium se différencient par l'analyse basée sur l'IA, l'optique 4K et l'intégration en nuage, maintenant la concurrence par les prix sous contrôle. Avec la montée en puissance des abonnements, les marges matérielles sont appelées à se comprimer, soulignant l'importance croissante de la fidélisation à l'écosystème et de la valeur vie client.

Leaders du secteur des caméras de tableau de bord en Amérique du Nord

Garmin Ltd

Thinkware Corporation

LG Innotek

Panasonic Corporation

Harman International Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les flottes commerciales représentent un espace clair où la réglementation et les modèles d'assurance formalisent la valeur des preuves vidéo et de la télématique. La loi de la Colombie-Britannique sur les caméras embarquées dans les véhicules commerciaux (Bill M 217-2025) fournit un modèle concret pour les spécifications des caméras orientées vers l'extérieur dans les véhicules lourds de plus de 11 793 kg de PNBV, standardisant l'enregistrement continu, les durées de conservation et les fonctions de vision nocturne dans une juridiction canadienne majeure. Aux États-Unis, l'acceptation par la FMCSA des images de dashcam dans le cadre du Crash Preventability Determination Program élargit l'usage des enregistrements vidéo dans les déterminations de sécurité, ce qui façonne la demande de stockage et de récupération sécurisés des images.

Les opportunités se concentrent autour des caméras intelligentes centrées sur l'abonnement et des offres télématiques intégrées qui vont au-delà de la simple vente d'appareils pour inclure le stockage en nuage, la détection d'événements par IA et les flux de coaching. Les programmes étatiques liant la tarification de l'assurance à la télématique et à l'adoption des caméras créent de l'espace pour des offres ciblées destinées aux flottes de taille moyenne et aux propriétaires-exploitants le long des corridors transfrontaliers, tandis que la surveillance continue en matière de confidentialité et de cybersécurité ouvre un espace produit pour les micrologiciels chiffrés, le démarrage sécurisé et un traitement des données adapté aux régions, permettant de maintenir un coût total de possession compétitif.

Développements récents du secteur

- Mai 2026 : Netradyne a annoncé une expansion majeure de sa capacité en Amérique du Nord pour soutenir sa plateforme de sécurité des flottes, en ajoutant de nouvelles capacités de centres de données et des intégrations élargies avec des fournisseurs partenaires de télématique. Cette expansion renforce sa position dans la télématique vidéo d'entreprise et accélère le traitement des données pour les flux de preuves vidéo.

- Novembre 2025 : Thinkware a introduit la dashcam ARC 900 dotée de deux capteurs Sony STARVIS 2, d'un enregistrement avant en 4K/60 ips, et d'une connectivité Wi-Fi 6, élargissant ainsi son offre de caméras connectées haut de gamme et le support des flux de travail en nuage.

- Septembre 2024 : Garmin a lancé la série Dash Cam X comprenant les modèles Mini 3, X110, X210 et X310, étendant sa gamme avec une capture en 4K Ultra HD et la technologie d'objectif Clarity, renforçant la montée en gamme dans les canaux grand public et mettant l'accent sur l'optique et le traitement pour des images de qualité probante.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les caméras embarquées (dashcams) vendues pour l'enregistrement vidéo à bord des véhicules aux États-Unis, au Canada et au Mexique, y compris pour un usage grand public et flotte, lorsque l'appareil est acheté pour être installé dans un véhicule.

Exclusions de périmètre : sont exclus les modules caméra ADAS intégrés en usine, les caméras de recul vendues dans le cadre de systèmes de stationnement, ainsi que les services autonomes de gestion vidéo qui ne sont pas regroupés avec la vente d'un appareil dashcam.

Aperçu de la segmentation

- Par technologie

- Basique

- Intelligente

- Par canal de distribution

- Hors ligne

- En ligne

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Par résolution

- SD (inférieure à 720p)

- HD (1080p)

- Full HD et au-delà

- Par application

- Usage personnel

- Flotte commerciale

- Forces de l'ordre

- Par gamme de prix

- Entrée de gamme (inférieure à 100 USD)

- Milieu de gamme (100 à 200 USD)

- Premium (au-dessus de 200 USD)

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir le contexte de l'offre et de la demande pour les dashcams en Amérique du Nord, puis à l'aligner avec ce qui peut être observé dans les séries de données publiques. Nous nous référons à des sources telles que les publications du US DOT et de la NHTSA sur la sécurité routière et les tendances des accidents, les indicateurs de transport de Statistique Canada, et les statistiques de transport du Mexique lorsqu'elles sont disponibles, car elles aident à expliquer les moteurs d'adoption pour la capture de preuves.

Nous utilisons également des sources telles que les données de la Commission du commerce international des États-Unis, les statistiques douanières d'importation et d'exportation, ainsi que les bases de données de brevets pour comprendre l'évolution des caractéristiques des produits et des schémas d'approvisionnement (par exemple, les paliers de résolution, la connectivité et les fonctions IA de base). Les dépôts d'entreprises, les présentations aux investisseurs, les catalogues de produits et la presse fiable ont été examinés pour construire une vision réaliste des échelles de prix et du mix de canaux, et nous avons utilisé des abonnements payants pour les données financières des entreprises et des vérifications d'importation et d'exportation au niveau des expéditions afin de valider de manière croisée. Ces sources sont illustratives, et de nombreuses autres références publiques et propriétaires ont également été utilisées pour collecter des données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester la solidité des hypothèses documentaires qui font le plus varier le chiffre, en particulier la progression du prix de vente moyen, les remises par canal, et les taux d'équipement selon les véhicules particuliers ou commerciaux. Nous avons échangé avec des parties prenantes issues des marques d'appareils, des distributeurs et détaillants, des revendeurs spécialisés dans les flottes, et des utilisateurs finaux, et nous avons maintenu une couverture équilibrée entre les États-Unis, le Canada et le Mexique afin que les contraintes de prix régionales et les besoins de conformité ne soient pas moyennés trop tôt.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs de plus petite taille : 15 % | Managers : 55 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base utilise une approche descendante où le parc automobile, les ventes de véhicules neufs et le taux estimé de pénétration des dashcams servent à reconstituer un bassin de demande adressable pour chaque pays, qui est ensuite traduit en valeur à l'aide de fourchettes de prix observées. Pour garder un résultat réaliste, des vérifications ascendantes sélectives sont ajoutées à l'aide de contrôles de canaux, de volumes d'unités échantillonnés par catégorie, et d'un pont prix moyen de vente multiplié par volume entre les appareils basiques et intelligents.

Les intrants qui comptent généralement incluent la répartition entre véhicules particuliers et véhicules commerciaux, les déclencheurs d'adoption par les flottes liés aux politiques de sécurité, la part des ventes en ligne par rapport aux ventes hors ligne, les évolutions de résolution et de connectivité qui font varier le prix moyen de vente, et les cycles de remplacement induits par les pannes d'appareils ou les mises à niveau de fonctionnalités. Les prévisions sont construites à l'aide d'une analyse de scénarios avec une couche de régression simple sur les principaux indicateurs de demande, puis la trajectoire future est ajustée en fonction des avis d'experts sur la pression tarifaire, la durabilité des primes liées aux fonctionnalités, et les incitations politiques ou d'assurance attendues. Lorsque les informations sur les unités sont incomplètes pour des canaux plus petits, les lacunes sont comblées par des fourchettes prudentes, puis resserrées grâce aux retours d'entretiens avant d'être validées.

Validation des données et cycle de mise à jour

La validation est effectuée par des recoupements répétés entre les résultats du modèle et des signaux indépendants tels que les flux commerciaux, les points de prix observables, et les unités implicites nécessaires pour soutenir les totaux de valeur. Les valeurs aberrantes sont examinées, les hypothèses sont revérifiées, et des appels de suivi sont déclenchés lorsqu'un intrant clé modifie le résultat au-delà d'une tolérance pratique.

Un examen interne en plusieurs étapes est réalisé avant validation finale, et le rapport est actualisé chaque année avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des mouvements de change marqués, des réajustements tarifaires brusques, ou des changements de politique affectant l'approvisionnement des flottes. Avant la livraison, un passage final de l'analyste est effectué afin que la vision publiée reflète les données disponibles les plus récentes et les hypothèses confirmées.

Comparaison de la taille du marché nord-américain des caméras embarquées de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dashcams en Amérique du Nord ne correspondent souvent pas, même lorsque le sujet semble identique. Les différences proviennent généralement des choix de calendrier, de la manière dont le prix de vente moyen est traité selon les fourchettes de prix, et du fait que la définition reste limitée aux appareils de caméra embarquée ou s'étend à des catégories adjacentes de caméras embarquées dans les véhicules.

Dans cette étude, le calendrier d'actualisation est traité comme un intrant réel, car les fenêtres de conversion des devises, les mois de vente au détail riches en promotions, et les sauts de prix moyen de vente induits par les fonctionnalités peuvent faire varier sensiblement la valeur annuelle, ce qui est ensuite validé par des vérifications répétées des prix par canal et des retours d'achat des flottes, et c'est là que Mordor Intelligence aboutit à un niveau différent de certains autres chiffres publiés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,16 milliard USD (2025) | |

| Base de données sectorielle A | 0,81 milliard USD (2023) | Utilise une année de base antérieure et une perspective plus courte, et sa capture des revenus semble davantage pondérée vers le grand public, ce qui peut sous-estimer la demande des flottes et des forces de l'ordre à prix moyen de vente plus élevé, ainsi que les évolutions ultérieures du mix vers les appareils intelligents. |

| Éditeur professionnel B | 0,53 milliard USD (2024) | Utilise une interprétation plus étroite, plus proche des unités de caméras embarquées automobiles, avec une clarté limitée sur la couverture des canaux et les fourchettes de prix, ce qui peut comprimer le prix moyen de vente et exclure une partie de la valeur du marché secondaire des dashcams vendues via le commerce de détail et en ligne. |

En comparant les trois chiffres, l'écart s'explique principalement par le choix de l'année de base et par la manière dont les échelles de prix sont mises à jour à mesure que les fonctionnalités intelligentes passent du haut de gamme au milieu de gamme. Notre approche reste traçable car chaque étape est rattachée à des indicateurs de demande des véhicules, à une logique d'adoption au niveau des pays, et à des points de prix observables qui peuvent être revérifiés en cas de changement de conditions.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des caméras de tableau de bord en Amérique du Nord en 2026 ?

Il a atteint 1,31 milliard USD et devrait croître vers 2,18 milliards USD d'ici 2031.

Quelle technologie de caméra de tableau de bord domine les ventes régionales ?

Les unités intelligentes connectées au nuage détenaient 62,34 % du chiffre d'affaires de 2025 et continuent de dépasser les modèles basiques.

Qu'est-ce qui motive l'adoption des caméras de tableau de bord par les flottes commerciales ?

Les remises sur les primes d'assurance, les mandats réglementaires d'enregistrement des données et les réductions documentées des taux d'accidents motivent les flottes à installer des caméras dotées d'IA.

Les caméras de tableau de bord 4K gagnent-elles du terrain ?

Oui, les modèles Full HD et 4K constituent le segment de résolution à la croissance la plus rapide, bien que les pénuries de capteurs maintiennent les prix élevés.

Comment les réglementations sur la vie privée affectent-elles les caméras installées en usine ?

Les lois étatiques telles que le projet de loi 296 du Sénat de Californie imposent un consentement explicite et la localisation des données, ralentissant les déploiements des équipementiers tout en laissant les appareils aftermarket moins affectés.

Quels détaillants captent la demande en ligne de caméras de tableau de bord ?

Les leaders du commerce électronique comme Amazon et d'autres grandes places de marché en ligne stimulent la croissance en associant la livraison le lendemain à des abonnements de stockage en nuage.

Dernière mise à jour de la page le: