Taille et part du marché des DVR automobiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

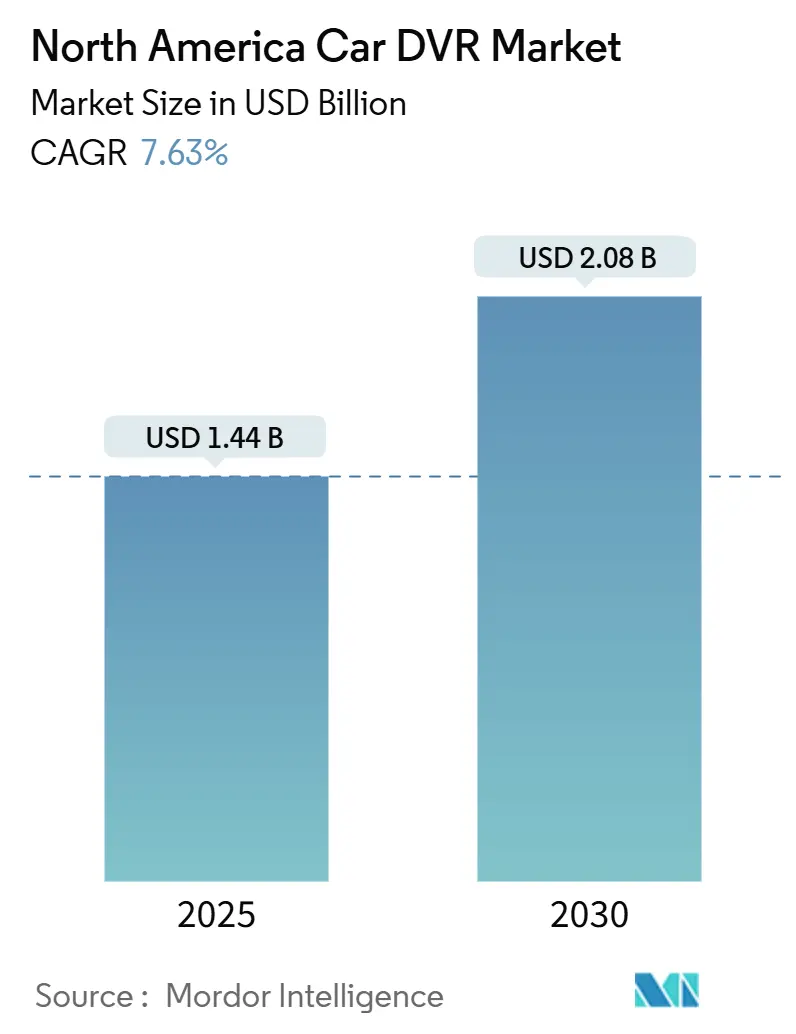

| Taille du Marché (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2030) | 2.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des DVR automobiles en Amérique du Nord par Mordor Intelligence

La taille du marché des DVR automobiles en Amérique du Nord s'établit à 1,44 milliard USD en 2025 et devrait s'étendre à 2,08 milliards USD d'ici 2030, ce qui correspond à un CAGR de 7,63 % sur la période de prévision. La multiplication des obligations réglementaires relatives aux caméras au niveau des États, les subventions des assureurs et l'intégration de l'analyse vidéo par intelligence artificielle stimulent l'adoption tant chez les particuliers que dans les flottes commerciales. Les opérateurs commerciaux accélèrent leurs déploiements depuis que la Federal Motor Carrier Safety Administration (FMCSA) a accepté les enregistrements de caméras embarquées pour toutes les catégories d'accidents, permettant ainsi de réduire directement les sinistres et les scores de Conformité, Sécurité et Responsabilité (CSA). Des assureurs tels que Progressive versent une prime mensuelle de 20 USD pour les véhicules équipés de télématique, illustrant la transformation de la souscription en un modèle fondé sur les données et ancré dans les preuves visuelles. Les contraintes liées aux semi-conducteurs continuent de faire monter les coûts des composants, mais incitent également les fournisseurs intégrés verticalement à sécuriser des allocations de puces à long terme. Les concurrents axés sur le logiciel exploitent des tableaux de bord d'intelligence artificielle et des abonnements cloud pour se différencier dans un environnement où le matériel est banalisé, tandis que les contentieux liés à la vie privée en Californie et en Illinois poussent les acheteurs vers des fournisseurs disposant de cadres robustes de suppression et de consentement.

Principaux enseignements du rapport

- Par type de produit, les systèmes monocanaux ont dominé avec une part de 48,18 % du marché des DVR automobiles en Amérique du Nord en 2024. Les unités à vue panoramique à 360 degrés devraient afficher le CAGR le plus élevé, soit 5,14 %, jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 68,37 % de la taille du marché des DVR automobiles en Amérique du Nord en 2024. Les véhicules utilitaires lourds devraient croître à un CAGR de 5,62 % entre 2025 et 2030.

- Par canal de vente, le marché secondaire représentait 71,61 % des revenus en 2024, tandis que les solutions installées en OEM devraient progresser à un CAGR de 6,12 % jusqu'en 2030.

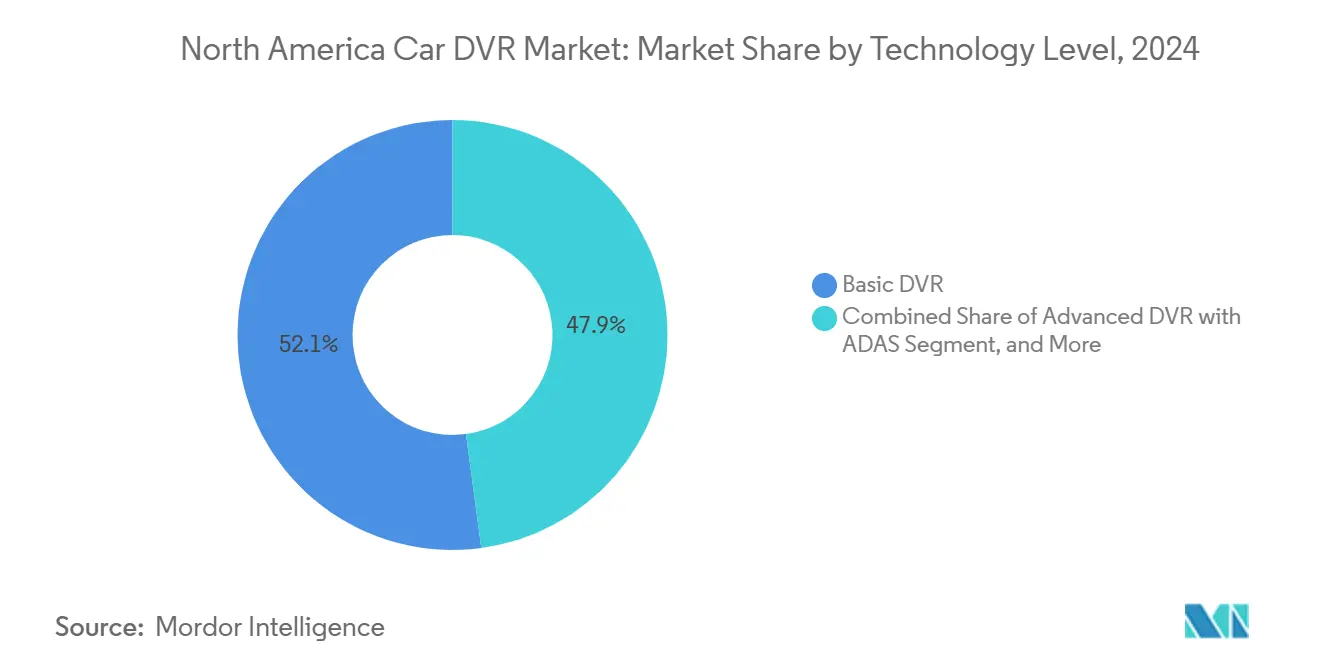

- Par niveau technologique, les DVR de base devraient encore détenir une part de 52,14 % en 2024, et les systèmes DVR connectés intelligents devraient enregistrer un CAGR de 6,74 % jusqu'en 2030.

- Par zone géographique, les États-Unis ont contribué à hauteur de 82,51 % des revenus en 2024, tandis que le Mexique devrait enregistrer un CAGR de 6,21 % jusqu'en 2030.

Tendances et perspectives du marché des DVR automobiles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la sécurité routière et hausse des taux d'accidents | +1.8% | Corridors urbains en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réductions de primes d'assurance pour les véhicules équipés de caméras embarquées | +2.1% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Adoption croissante dans les flottes commerciales pour la responsabilisation des conducteurs | +1.5% | Routes logistiques transfrontalières | Long terme (≥ 4 ans) |

| Intégration dans les systèmes d'infodivertissement OEM débloquant les DVR intégrés | +1.2% | Centres d'assemblage américains et canadiens | Moyen terme (2 à 4 ans) |

| Monétisation de l'analyse vidéo par intelligence artificielle avec les fournisseurs de cartographie | +0.9% | Pôles technologiques en Amérique du Nord | Long terme (≥ 4 ans) |

| Obligations réglementaires au niveau des États pour les caméras embarquées dans les véhicules de covoiturage | +0.8% | Certains États américains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la sécurité routière et hausse des taux d'accidents

La révision de la politique de la FMCSA en 2024 a élevé les caméras embarquées du statut d'accessoires optionnels à celui d'actifs essentiels pour les flottes, car les enregistrements vidéo peuvent désormais renverser les conclusions de responsabilité en cas d'accident, améliorant directement les scores de sécurité et les résultats en matière d'assurance. De grands opérateurs tels que Fox Brothers ont consacré plus de 0,5 million USD au déploiement de caméras embarquées dotées d'intelligence artificielle, à titre de mesures de défense juridique et de devoir de diligence. L'appel du National Transportation Safety Board en 2024 en faveur de systèmes obligatoires de surveillance du conducteur pour les véhicules de tourisme a encore davantage banalisé les caméras embarquées.[1]National Transportation Safety Board, « 71828 », NTSB, ntsb.gov Les données des assureurs montrent des réductions de primes allant jusqu'à 30 % pour les flottes équipées de télématique, consolidant l'argument du retour sur investissement. Collectivement, ces facteurs transforment la sensibilisation à la sécurité en gains économiques quantifiables qui amplifient la demande sur le marché des DVR automobiles en Amérique du Nord.

Réductions de primes d'assurance pour les véhicules équipés de caméras embarquées

Le crédit mensuel de 20 USD par véhicule de Progressive illustre le passage à une tarification fondée sur le comportement, où les assureurs subventionnent directement le matériel pour collecter des données sur les risques. Quatre-vingt-deux pour cent des assureurs exploiteraient désormais les flux télématiques pour la souscription, contre 65 % quelques années auparavant, confirmant la normalisation rapide des preuves vidéo dans l'évaluation des sinistres. Le programme britannique de Nextbase permet aux automobilistes de réaliser des économies annuelles moyennes de 143 USD, offrant un modèle qui migre désormais vers l'Amérique du Nord. Les polices commerciales stipulent de plus en plus l'installation de caméras comme condition préalable à la couverture, transformant une mise à niveau autrefois facultative en obligation de conformité qui accélère la pénétration du marché des DVR automobiles en Amérique du Nord.

Adoption croissante dans les flottes commerciales pour la responsabilisation des conducteurs

Les caméras dotées d'intelligence artificielle de Lytx et Samsara fournissent un coaching en temps réel des conducteurs et des clips d'incidents étiquetés automatiquement, permettant aux gestionnaires de réduire les comportements dangereux tout en diminuant l'exposition aux litiges. L'intégration avec les dispositifs d'enregistrement électronique satisfait aux règles de la FMCSA sur les heures de service, regroupant les fonctionnalités de conformité dans une seule infrastructure matérielle. Les systèmes basés sur smartphone qui pénètrent le segment des flottes offrent des coûts d'entrée plus faibles pour les petits opérateurs ; cependant, les paramètres de confidentialité doivent s'adapter aux réglementations audio spécifiques à chaque État. Sur l'horizon de prévision, les transporteurs transfrontaliers investissant dans des configurations multi-vues enrichies d'intelligence artificielle seront des contributeurs notables à la croissance du marché des DVR automobiles en Amérique du Nord.

Intégration dans les systèmes d'infodivertissement OEM débloquant les DVR intégrés

Le système OnStar DualCam de General Motors et les offres Ford Pro alimentées par Lytx intègrent des capacités d'enregistrement dans les écrans et capteurs d'usine, éliminant le besoin de câblage aftermarket tout en ouvrant des flux de revenus par abonnement. Le kit de rétrofit RearSight de Rostra démontre comment les fournisseurs peuvent intégrer des caméras dans des unités d'affichage existantes sans nécessiter de reconception du tableau de bord. Les réglementations fédérales imposant des avertissements de collision frontale d'ici 2029 encouragent les OEM à intégrer des modules de caméra embarquée avec les systèmes d'aide à la conduite avancés, permettant à des unités de traitement communes de réduire les coûts marginaux. Ces tendances entraînent les OEM plus profondément dans le marché des DVR automobiles en Amérique du Nord, les fonctionnalités intégrées passant des options de luxe aux équipements grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de litiges liés à la confidentialité des données et à la surveillance | -1.4% | États américains à consentement de toutes les parties | Court terme (≤ 2 ans) |

| Coût initial des systèmes multicanaux 4K | -0.9% | Segments sensibles aux prix en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Décharge de la batterie 12 volts lors des installations en flotte par temps froid | -0.6% | Canada et marchés du nord des États-Unis | Long terme (≥ 4 ans) |

| Normes fragmentées de chaîne de custody pour le stockage cloud | -0.5% | Opérateurs axés sur la conformité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risques de litiges liés à la confidentialité des données et à la surveillance

Plusieurs États exigent que chaque personne présente dans un véhicule consente à la capture audio, exposant les flottes à des amendes pouvant atteindre 5 000 USD par infraction en vertu de la loi de l'Illinois.[2]Mark Schedler, « Dash-cam state laws: 4 areas to avoid legal pitfalls », J. J. Keller Compliance Network, jjkellercompliancenetwork.com Le patchwork réglementaire qui en résulte oblige les grands transporteurs à maintenir des modes d'enregistrement spécifiques à chaque État, ce qui fait monter les coûts de configuration et nécessite des révisions juridiques supplémentaires. Le financement de startups axées sur la confidentialité, telles que Pimloc, souligne l'anxiété croissante des clients et stimule l'adoption de technologies de floutage automatique des visages et des plaques d'immatriculation. L'exposition aux litiges tempère donc, sans pour autant dérailler, les perspectives de croissance du marché des DVR automobiles en Amérique du Nord.

Coût initial des systèmes multicanaux 4K

Les équipements 4K professionnels dotés de puces d'intelligence artificielle peuvent dépasser 2 000 USD par véhicule. Les chocs persistants sur les semi-conducteurs consécutifs aux interruptions d'approvisionnement à Taïwan continuent de faire monter les coûts des capteurs d'image, retardant les cycles de renouvellement des flottes. Les petits transporteurs échelonnent donc leurs achats ou optent pour des appareils monocanaux jusqu'à la normalisation des prix, atténuant la demande à court terme pour les références premium sur le marché des DVR automobiles en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination monocanale face au défi multi-vues

Les unités monocanales ont dominé le marché des DVR automobiles en Amérique du Nord en 2024, représentant une part de 48,18 %, en raison de leurs prix bas et de leur facilité d'installation sur le pare-brise. La croissance s'oriente toutefois vers les plateformes à 360 degrés, dont le CAGR devrait dépasser celui du marché à 5,14 % jusqu'en 2030, les flottes recherchant des preuves de couverture complète. Les appareils bicanaux de milieu de gamme séduisent les utilisateurs souhaitant une vue arrière sans la contrainte de câblage des kits à quatre caméras. Les caméras de cabine se développent davantage dans le transport à la demande et le transport scolaire, où la surveillance intérieure facilite la résolution des litiges avec les passagers.

Le paysage concurrentiel du segment met en évidence un pivot vers les capteurs 4K et les copilotes d'intelligence artificielle. Le S1 Infinite de VUEROID, dévoilé au CES 2025, illustre comment les images haute résolution soutiennent la détection de voie par apprentissage automatique et le scoring des conducteurs. Les dépôts de brevets sur les boîtiers remplis de liquide pour dissiper la chaleur suggèrent une évolution matérielle garantissant la durabilité dans les environnements lourds. À mesure que les coûts des litiges augmentent, les gestionnaires de flottes privilégient les vues plus larges aux économies pures sur les dépenses d'investissement, assurant une trajectoire future pour les systèmes multicanaux sur le marché des DVR automobiles en Amérique du Nord.

Par type de véhicule : les flottes commerciales stimulent l'adoption premium

Les voitures particulières représentaient 68,37 % de la part du marché des DVR automobiles en Amérique du Nord en 2024, principalement en raison des crédits d'assurance et de la sensibilisation accrue des consommateurs à la sécurité. Les véhicules utilitaires lourds devraient enregistrer le CAGR le plus élevé, soit 5,62 %, les entreprises de transport routier transfrontalier modernisant leurs équipements vers des configurations multi-vues dotées d'intelligence artificielle qui réduisent la responsabilité et respectent les accords de niveau de service client. Les fourgonnettes utilitaires légères profitent de l'essor du commerce électronique, incitant les opérateurs du dernier kilomètre à combiner l'optimisation des itinéraires avec le coaching des conducteurs via des stacks DVR-télématique intégrés.

La dynamique de financement chez Driver Technologies, qui a sécurisé 16,3 millions USD pour une application mobile de caméra embarquée alimentée par l'intelligence artificielle, souligne la convergence des besoins des utilisateurs dans les véhicules personnels et professionnels. Pour les acheteurs de flottes, les économies directes sur les assurances et les gains de score CSA l'emportent sur les coûts unitaires plus élevés, faisant de la cohorte commerciale le principal catalyseur des offres premium sur le marché des DVR automobiles en Amérique du Nord.

Par canal de vente : leadership du marché secondaire sous pression OEM

Les circuits du marché secondaire ont capté 71,61 % des revenus en 2024, les kits à faire soi-même et les chaînes de distribution ayant fourni des mises à niveau rapides et sans engagement. Les programmes OEM progressent néanmoins à un CAGR de 6,12 %, car les caméras intégrées en usine s'appuient sur les écrans d'infodivertissement et les contrats cloud existants. Les concessionnaires peuvent précharger des abonnements à l'analyse vidéo, créant des flux de revenus récurrents qui grignotent l'avantage historique du marché secondaire.

L'intégration élargie de Lytx par Ford Pro et le package DualCam de GM confirment la stratégie des constructeurs automobiles visant à fidéliser les clients via la télématique groupée, une démarche qui intensifie la concurrence au sein du marché des DVR automobiles en Amérique du Nord. Les acteurs du marché secondaire ripostent avec des cycles de renouvellement courts et des gammes de prix multiples, maintenant des délais courts et un pipeline d'innovation agile.

Par niveau technologique : l'intégration de l'intelligence artificielle stimule la croissance premium

Les DVR de base détiennent encore 52,14 % de part de marché, ciblant les propriétaires soucieux de leur budget qui n'ont besoin que d'un enregistrement passif. Les modèles connectés intelligents, projetés à un CAGR de 6,74 %, combinent des liaisons montantes LTE, le découpage cloud et des scores de risque par intelligence artificielle, poussant les flottes à passer d'une gestion de la sécurité réactive à prédictive. Les DVR avancés superposent des alertes ADAS sur des algorithmes d'apprentissage, faisant évoluer le marché vers des écosystèmes intégrés d'aide à la conduite.

Le chiffre d'affaires récurrent annuel de 400 millions USD de Samsara provenant de la sécurité vidéo valide le retour sur investissement des plateformes par abonnement qui associent matériel et analytique. Les dépôts de brevets pour des modèles d'objets à vue aérienne illustrent la tendance vers une conscience situationnelle plus riche dans un seul tableau de bord. Cette trajectoire d'intelligence artificielle sous-tend le fossé concurrentiel pour les niveaux premium sur le marché des DVR automobiles en Amérique du Nord.

Par qualité vidéo : l'adoption du 4K s'accélère malgré la domination du Full HD

Les appareils Full HD 1080p ont conservé le leadership en volume en 2024, grâce à un équilibre optimal entre clarté et taille des fichiers. Pourtant, les unités 4K devraient progresser à un CAGR de 7,01 %, car les assureurs et les tribunaux exigent de plus en plus des détails de qualité probatoire, notamment pour les incidents nocturnes. Les nouveaux capteurs d'image d'onsemi améliorent la capture en faible luminosité avec une consommation d'énergie réduite, atténuant les objections historiques liées au stockage et à la chaleur.

Des lancements de produits comme la caméra embarquée double radar N5 de DDPAI renforcent la combinaison de la vidéo haute résolution avec des indices radar qui alimentent les prédicteurs d'intelligence artificielle. Bien que les barrières de coût persistent, les exigences juridiques poussent continuellement les flottes professionnelles vers des options ultra-haute définition sur le marché des DVR automobiles en Amérique du Nord.

Analyse géographique

Les États-Unis ont représenté 82,51 % des revenus de 2024, reflétant la maturité des programmes de télématique d'assurance, les obligations fédérales pour les flottes et les règles des États sur les caméras embarquées dans les véhicules de covoiturage. La subvention mensuelle de 20 USD de Progressive et l'acceptation ouverte par la FMCSA des enregistrements de caméras embarquées remodèlent les calculs de retour sur investissement pour les opérateurs de transport de passagers et de fret. Les lois sur la confidentialité en Californie et en Illinois compliquent l'audio en cabine, mais les fournisseurs disposant de flux de travail de suppression automatique et de consentement se développent néanmoins rapidement.

Le marché canadien adopte les normes américaines, la Colombie-Britannique envisageant des caméras obligatoires pour les camions après des essais pilotes. Les conditions hivernales extrêmes poussent les flottes vers des équipements câblés et chauffés, stimulant la demande de fonctionnalités avancées de gestion de l'alimentation. Les transporteurs transfrontaliers harmonisent leurs équipements sur les corridors de l'ALENA, maintenant une base cohérente pour les normes du marché des DVR automobiles en Amérique du Nord.

Le Mexique est projeté à un CAGR de 6,21 % jusqu'en 2030, soutenu par la hausse des investissements manufacturiers et les flux de fret transfrontaliers qui exigent une parité télématique avec les partenaires américains. À mesure que les entreprises logistiques étendent les livraisons en flux tendu, les tableaux de bord avec alertes d'intelligence artificielle contrent les menaces sécuritaires sur les longues routes. Les assureurs locaux reproduisant les remises télématiques américaines accélèrent encore l'adoption, assurant le rôle du Mexique en tant que zone géographique à la croissance la plus rapide au sein du marché des DVR automobiles en Amérique du Nord.

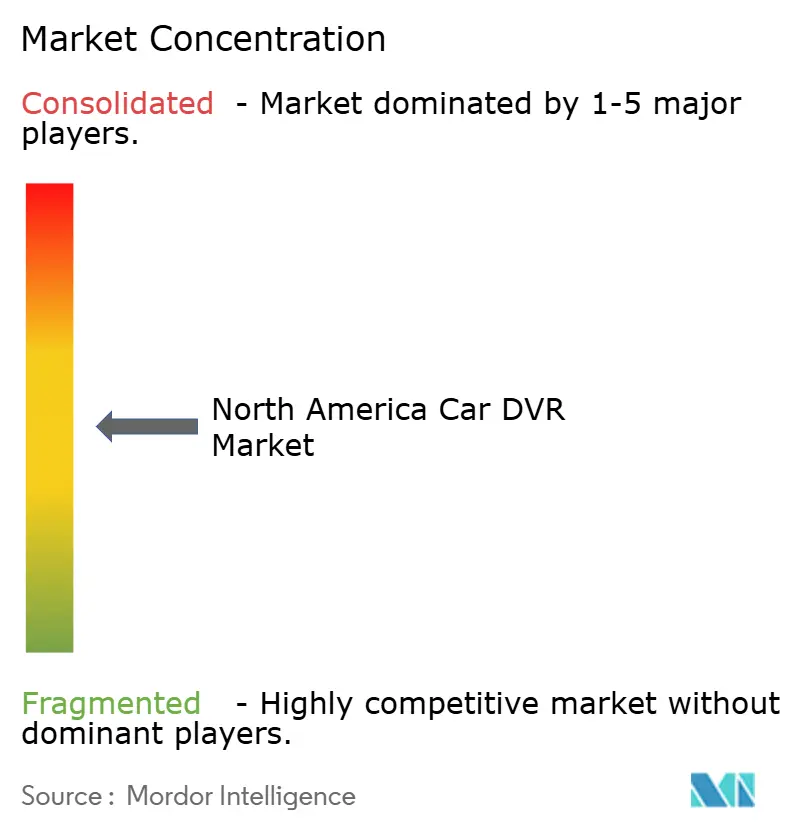

Paysage concurrentiel

Les acteurs historiques du matériel Garmin, Nextbase et BlackVue dominent encore les rayons de vente au détail, mais les flottes axées sur les abonnements se tournent vers Samsara et Lytx, dont les stacks d'intelligence artificielle automatisent la détection d'événements et le scoring des conducteurs. La levée de fonds de série B de 36 millions USD de SureCam témoigne de l'appétit des investisseurs pour les solutions de flottes de taille intermédiaire promettant une installation facile et des flux de travail de coaching simplifiés.[3]SureCam, « SureCam Secures $36M Fueled by Demand for Simplified AI Fleet Safety », surecam.com Les voies de brevets sur les modules de caméra à dissipation thermique et les processeurs GPU multi-flux démontrent des raffinements matériels continus qui soutiennent la différenciation logicielle.

Des startups comme Pimloc s'attaquent directement à la confidentialité avec Secure Redact AI, permettant des fonctionnalités de floutage à la demande qui séduisent les juridictions fortement axées sur la conformité. Driver Technologies s'étend au-delà du mobile vers Android Automotive OS, prouvant la portabilité des logiciels sur différents appareils.

L'effet net est une arène modérément fragmentée où l'avantage concurrentiel provient moins des objectifs que de l'analytique cloud, des API ouvertes et des boîtes à outils de conformité, tous essentiels pour prospérer sur le marché des DVR automobiles en Amérique du Nord.

Leaders du secteur des DVR automobiles en Amérique du Nord

Garmin Ltd.

Nextbase Group Ltd.

Pittasoft Co., Ltd. (BlackVue)

Thinkware Corporation

Cobra Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Driver Technologies a lancé une application embarquée Android Automotive permettant des fonctions de caméra embarquée intégrées en usine.

- Juin 2025 : Pimloc a sécurisé 5 millions USD pour développer sa plateforme de confidentialité Secure Redact AI pour les vidéos de caméras embarquées.

- Janvier 2025 : SureCam a levé 36 millions USD pour accélérer l'expansion de sa flotte nord-américaine avec le coaching par caméra embarquée dotée d'intelligence artificielle.

- Janvier 2025 : VUEROID a présenté la caméra embarquée 4K dotée d'intelligence artificielle S1 Infinite au CES 2025, ciblant les consommateurs et les flottes.

Périmètre du rapport sur le marché des DVR automobiles en Amérique du Nord

| Monocanal (avant) |

| Bicanal (avant + arrière) |

| Systèmes à vue panoramique à 360° |

| Triple canal / vue cabine |

| Caméra embarquée vue arrière uniquement |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Marché secondaire |

| Installation OEM |

| DVR de base |

| DVR avancé avec ADAS |

| DVR connecté intelligent (intelligence artificielle / cloud) |

| SD / HD (≤ 720p) |

| Full HD (1080p) |

| 4K et au-delà |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique |

| Par type de produit | Monocanal (avant) | |

| Bicanal (avant + arrière) | ||

| Systèmes à vue panoramique à 360° | ||

| Triple canal / vue cabine | ||

| Caméra embarquée vue arrière uniquement | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds | ||

| Par canal de vente | Marché secondaire | |

| Installation OEM | ||

| Par niveau technologique | DVR de base | |

| DVR avancé avec ADAS | ||

| DVR connecté intelligent (intelligence artificielle / cloud) | ||

| Par qualité vidéo | SD / HD (≤ 720p) | |

| Full HD (1080p) | ||

| 4K et au-delà | ||

| Par pays | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des DVR automobiles en Amérique du Nord en 2025 ?

Le marché est évalué à 1,44 milliard USD en 2025 et devrait atteindre 2,08 milliards USD d'ici 2030 avec un CAGR de 7,63 %.

Quel type de produit domine les ventes actuelles ?

Les tableaux de bord monocanaux orientés vers l'avant représentent 48,18 % de l'ensemble des revenus de 2024.

Quel segment de véhicules connaît la croissance la plus rapide ?

Les camions utilitaires lourds devraient enregistrer un CAGR de 5,62 % jusqu'en 2030, les flottes privilégiant les systèmes multi-vues dotés d'intelligence artificielle.

Pourquoi les assureurs subventionnent-ils les installations de caméras embarquées ?

Des assureurs comme Progressive versent des incitations mensuelles car les preuves vidéo réduisent les coûts des sinistres et améliorent le scoring des risques.

Quelle tendance de conformité affecte le plus la demande ?

L'acceptation par la FMCSA des enregistrements de caméras embarquées pour toutes les révisions de prévention des accidents a transformé les caméras en actifs de conformité essentiels.

Dernière mise à jour de la page le: