Tamaño y Participación del Mercado de Cámaras de Reversa Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.73% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Reversa Automotrices por Mordor Intelligence

El tamaño del mercado de Cámaras de Reversa Automotrices alcanzó USD 3,04 mil millones en 2025 y se proyecta que avance hasta USD 4,21 mil millones en 2030, reflejando una CAGR del 6,73% durante el período de pronóstico. La expansión medida señala una transición desde la instalación puramente regulatoria hacia la competencia por características de valor agregado, ya que los fabricantes de automóviles ahora incluyen cámaras de reversa junto con matrices de visión panorámica y software de estacionamiento automatizado, en lugar de ofrecerlas como elementos de cumplimiento independientes. Este cambio comprime los precios de venta promedio de los módulos de función única, pero abre ingresos incrementales en software, integración de pantallas y servicios de análisis de datos. América del Norte sigue siendo el mayor contribuyente de ingresos, mientras que Oriente Medio y África registran las ganancias más rápidas a medida que los estados del Consejo de Cooperación del Golfo adoptan mandatos de visibilidad trasera al estilo europeo. Las preferencias tecnológicas también están cambiando: los sistemas con cable aún dominan por costo, pero las arquitecturas inalámbricas avanzan rápidamente en las plataformas de vehículos eléctricos que favorecen los habitáculos modulares[1]"Bosch Media Service," Robert Bosch GmbH, bosch-presse.de. Mientras tanto, los proveedores de Nivel 1 buscan suavizar la presión sobre los márgenes de hardware incorporando software de percepción y habilitando la activación de funciones por actualización inalámbrica.

Conclusiones Clave del Informe

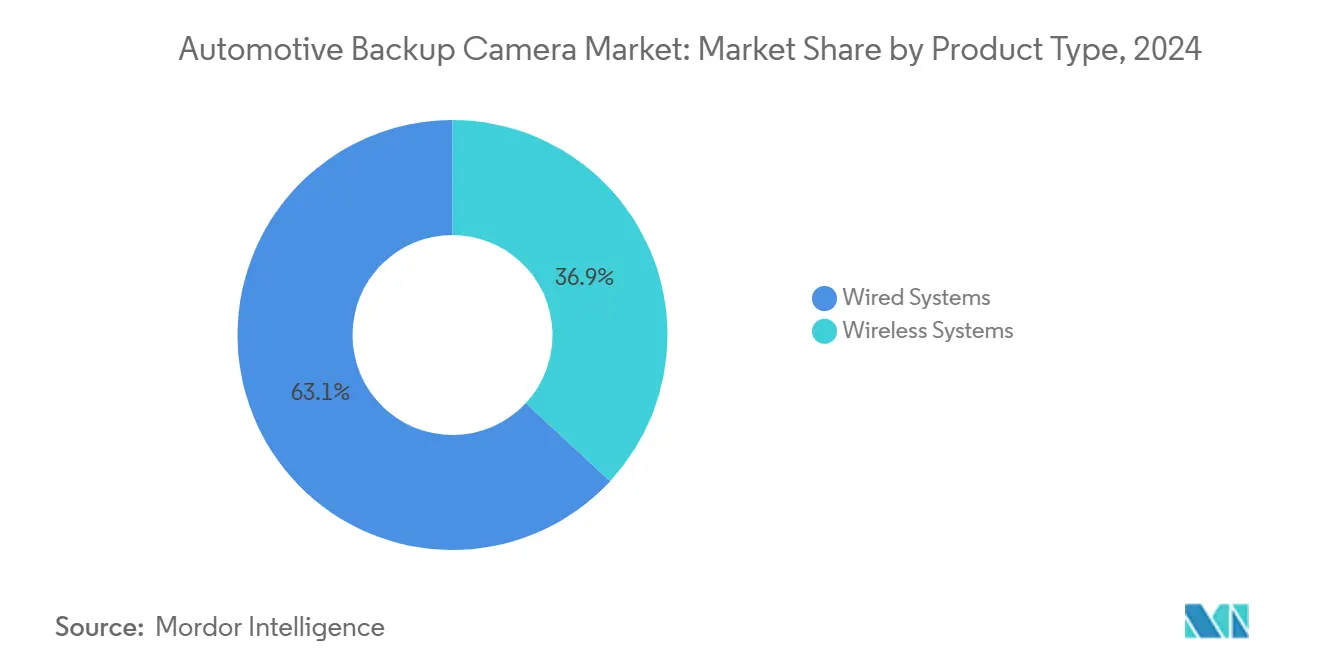

- Por tipo de producto, los sistemas con cable lideraron con una participación del 63,10% del mercado de Cámaras de Reversa Automotrices en 2024, mientras que se prevé que los sistemas inalámbricos crezcan a una CAGR del 9,80% hasta 2030, el ritmo más rápido dentro de la categoría.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,40% del volumen en 2024, mientras que los vehículos comerciales pesados se expanden a una CAGR del 8,60% entre 2025 y 2030, encabezando los gráficos de crecimiento del segmento.

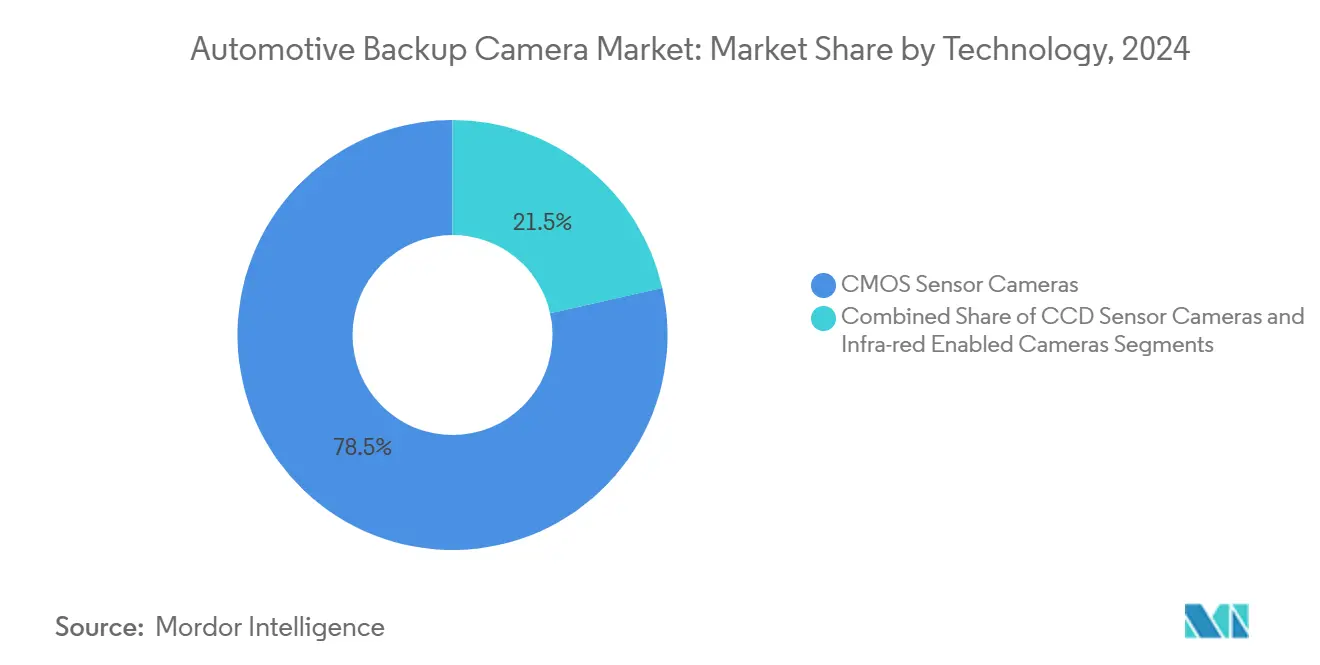

- Por tecnología, los sensores CMOS representaron el 78,50% de los envíos en 2024; las variantes de infrarrojos y visión nocturna registran la CAGR proyectada más alta del 10,40% hasta 2030.

- Por canal de ventas, el equipamiento de fábrica OEM representó el 68,90% de los ingresos en 2024, aunque el mercado de posventa avanza a una CAGR del 11,30% impulsado por un parque vehicular envejecido e incentivos de descuentos en primas de seguros.

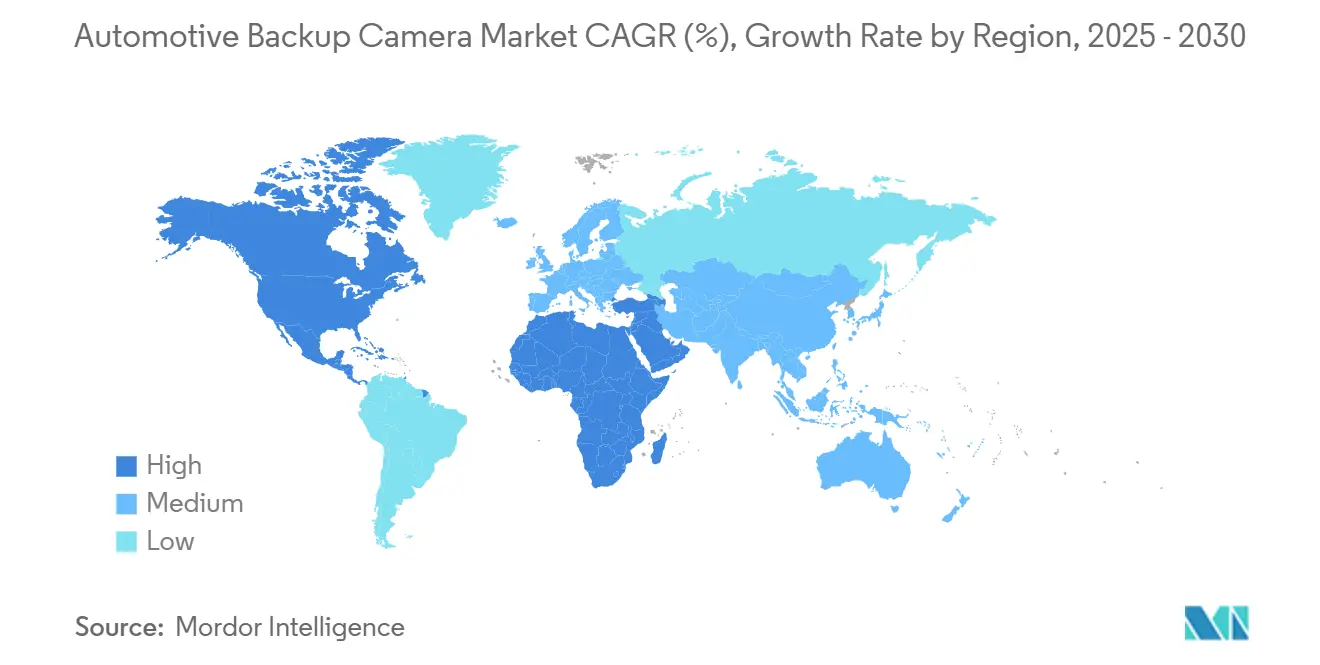

- Por geografía, América del Norte contribuyó con el 34,20% de los ingresos durante 2024; se espera que el bloque de Oriente Medio y África registre una CAGR del 7,90%, el ritmo regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cámaras de Reversa Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de cumplimiento de FMVSS 111 de EE. UU. en LCV | +0.8% | América del Norte | Corto plazo (≤ 2 años) |

| Ponderación de calificación de estrellas Euro NCAP | +1.1% | Europa; extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros | +0.9% | América del Norte, UE | Mediano plazo (2-4 años) |

| Rápida electrificación con habitáculos de mayor pantalla | +1.3% | China, UE, global | Largo plazo (≥ 4 años) |

| Adaptaciones de espejo digital en posventa | +0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Caída de los precios de venta promedio de sensores CMOS | +1.0% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Cumplimiento de FMVSS 111 de EE. UU. en LCV

La Norma Federal de Seguridad de Vehículos Motorizados 111 entra en su fase final de implementación para furgonetas comerciales ligeras y camiones con chasis en 2026, desencadenando una segunda ola de integración de cámaras por parte de los OEM que incluye sensores de mayor resolución y carcasas robustas, lo que resulta en precios de venta promedio que pueden aumentar hasta un 20%. La regulación se alinea con las normas de la FMCSA que amplían las zonas de montaje en el parabrisas, permitiendo pantallas más grandes que mejoran la aceptación del conductor y reducen la responsabilidad. El impulso es temporal, pero las adaptaciones de flotas de unidades anteriores a 2026 extienden la demanda a medida que las aseguradoras recompensan a los vehículos conformes con reducciones de primas. Se espera que los proveedores disfruten de una flotabilidad de márgenes a corto plazo, aunque se prevé que los volúmenes se estabilicen una vez que el mandato alcance cobertura total.

Ponderación de Calificación de Estrellas Euro NCAP para Tecnología de Visibilidad Trasera

El protocolo 2023 de Euro NCAP asigna hasta el 10% de la puntuación de seguridad de un vehículo al rendimiento de detección en reversa, obligando a los fabricantes de automóviles a certificar la detección de objetos en menos de 500 milisegundos a rangos de cinco metros[2]"Euro NCAP Assessment Protocols," European New Car Assessment Programme, euroncap.com . Las imágenes de alto rango dinámico y los algoritmos de procesamiento en el borde que cuestan USD 3–5 adicionales por módulo son ahora esenciales para las calificaciones de 5 estrellas. Los estados del Consejo de Cooperación del Golfo y Corea del Sur tienen la intención de adoptar el protocolo para 2027, creando un estándar global de facto. Los proveedores incapaces de cumplir el umbral de latencia corren el riesgo de ser excluidos de los programas premium a pesar del cumplimiento de hardware con las normas de referencia.

Descuentos en Primas de Seguros Vinculados a la Reducción de Colisiones Traseras

Las aseguradoras de América del Norte y Europa comenzaron a ofrecer descuentos del 5–10% en 2024 para vehículos equipados con cámaras de reversa y frenado de emergencia automático trasero, tras datos del IIHS que mostraron un 17% menos de accidentes en reversa. Los kits de adaptación con un costo de USD 300–500 ofrecen un período de recuperación de dos a tres años para flotas de alto kilometraje. Algunas aseguradoras combinan los descuentos con programas de telemática, transformando las cámaras en fuentes de datos para la calificación de riesgos. Esta evolución posiciona el software y el análisis, en lugar del hardware, como el impulsor de valor a largo plazo.

Rápida Electrificación que Impulsa Habitáculos con Pantallas Más Grandes

Las arquitecturas de vehículos eléctricos de batería liberan espacio en la cabina para pantallas de 15 a 17 pulgadas que integran las imágenes de la cámara de reversa con el sistema de infoentretenimiento, elevando las cámaras de accesorios de cumplimiento a elementos centrales de la experiencia de usuario. Los fabricantes de automóviles monetizan el hardware a través de funciones de visión panorámica y guía en 3D desbloqueables por software. El envío de 20 millones de sistemas de cámara con procesadores Mobileye integrados por parte de Valeo ejemplifica cómo los sensores compartidos sustentan múltiples funciones de ADAS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cibervulnerabilidad de las ECU de cámaras conectadas | -0.6% | América del Norte, UE, global | Mediano plazo (2-4 años) |

| Presión sobre márgenes por reducción de costos de los fabricantes | -0.9% | Global | Corto plazo (≤ 2 años) |

| Limitaciones por empañamiento y bajas temperaturas | -0.4% | Norte de Europa, Canadá, norte de EE. UU. | Largo plazo (≥ 4 años) |

| Legislación de privacidad del consumidor (Ley de IA de la UE) | -0.5% | UE; extensión a California y otros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cibervulnerabilidad de las ECU de Cámaras Conectadas

ISO/SAE 21434, de cumplimiento contractual desde 2024, exige cargadores de arranque seguros y firmware cifrado, añadiendo USD 2–4 por módulo y presionando las cámaras de precio de mercancía. Upstream Security registró un aumento del 50% en incidentes cibernéticos de vehículos en 2024, con cámaras implicadas en el 8%. Los proveedores incapaces de mantener sistemas de gestión de ciberseguridad se enfrentan a la exclusión de los programas OEM.

Presión sobre Márgenes por Mandatos de Reducción de Costos de los Fabricantes

Los OEM exigen reducciones de precios anuales del 3–5%, comprimiendo los márgenes de los módulos de cámara en 200–300 puntos básicos y empujando a los proveedores a externalizar el ensamblaje o abandonar el segmento. Los costos de garantía por unidades que fallan después de ciclos de congelación y deshielo de cinco años agravan la presión. Los grandes proveedores subvencionan las pérdidas con líneas de radar y lidar de mayor margen, ampliando la brecha sobre los especialistas independientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Inalámbricos Ganan Terreno a Pesar del Dominio de los Sistemas con Cable

El tamaño del mercado de Cámaras de Reversa Automotrices para sistemas con cable alcanzó USD 1,92 mil millones en 2024, lo que representa una participación del 63,10%, aunque las unidades inalámbricas registran la CAGR más rápida del 9,80% a medida que las plataformas de vehículos eléctricos eliminan los arneses pesados. Los ingenieros OEM resisten los cambios arquitectónicos a mitad de ciclo, consolidando el liderazgo de los sistemas con cable hasta 2030. No obstante, los técnicos de posventa valoran el ahorro del 60% en mano de obra de los kits inalámbricos, impulsando la adopción en flotas de adaptación.

La adopción inalámbrica se acelera a medida que los enlaces de 5 GHz y 60 GHz logran latencias inferiores a 50 milisegundos que cumplen los umbrales de reversibilidad de Euro NCAP. La cámara de modo dual Gen.5 de Magna ilustra la cobertura de riesgos del proveedor, enviando el mismo hardware con interfaces con cable o inalámbricas[3]"Magna Thermal Camera Gen.5 Launch," Magna International, magna.com . La competencia favorecerá a las empresas que soporten de manera flexible ambas arquitecturas sin nuevas herramientas de producción.

Por Tipo de Vehículo: Los HCV se Aceleran mientras los Automóviles de Pasajeros Maduran

Los automóviles de pasajeros representaron el 71,40% del volumen del mercado de Cámaras de Reversa Automotrices en 2024, pero los HCV se expanden un 8,60% anualmente hasta 2030 a medida que las aseguradoras de flotas recompensan la reducción de colisiones en reversa. Los módulos para camiones de Clase 8 cuestan entre un 20–30% más debido a las carcasas robustas y la electrónica de temperatura extendida.

El segmento de automóviles de pasajeros, que entra en saturación en los mercados desarrollados, experimenta presión de precios a medida que las cámaras se convierten en mercancía dentro de suites de ADAS más amplias. Por el contrario, la penetración de los HCV se sitúa por debajo del 40%, lo que proporciona margen para el volumen. Las flotas premium también adoptan la visión nocturna por infrarrojos, donde Magna posee el 98% de la participación, preservando el margen en medio de la mercantilización de los CMOS.

Por Tecnología: Los Infrarrojos Avanzan mientras los CMOS se Convierten en Mercancía

Los CMOS siguen siendo el caballo de batalla con una participación del 78,50% del mercado de Cámaras de Reversa Automotrices, beneficiándose del costo del sensor por debajo de USD 1 y el procesamiento en chip que reduce la carga de la ECU. Los CCD retroceden a nichos, mientras que los módulos de infrarrojos escalan a una CAGR del 10,40%, encontrando demanda en la logística de 24 horas y las rutas con condiciones meteorológicas adversas.

La brecha de costos se reduce a medida que los microbolómetros sin refrigeración escalan. La unidad térmica de 640 × 480 de Magna ahora integra inteligencia artificial en el borde en un paquete de USD 150–200, obteniendo precios de 5 a 7 veces los de los CMOS, pero recuperando la inversión de las flotas en dos años mediante menos incidentes. Los estudios pendientes de la UE sobre mandatos de visión nocturna para vehículos comerciales podrían acelerar la adopción.

Por Canal de Ventas: El Mercado de Posventa Supera al Equipamiento de Fábrica OEM

El equipamiento de fábrica OEM representó el 68,90% de los ingresos del mercado de Cámaras de Reversa Automotrices en 2024, pero el mercado de posventa crece al 11,30% a medida que la edad media del vehículo aumenta y las aseguradoras incentivan las adaptaciones. Los kits inalámbricos que se venden por USD 150–300 reducen el tiempo de instalación a menos de una hora, lo que resulta atractivo para los propietarios que realizan el trabajo por cuenta propia.

Los canales OEM se centran en funciones desbloqueables por software, convirtiendo las cámaras en nodos de ingresos recurrentes; los sistemas de Valeo equipados con Mobileye ejemplifican esta tendencia. El mercado de posventa sigue siendo centrado en hardware, pero enfrenta riesgos de exposición a garantías por importaciones de baja calidad que carecen de certificaciones de protección contra la entrada.

Análisis Geográfico

América del Norte mantuvo una participación del 34,20% del mercado de Cámaras de Reversa Automotrices en 2024, respaldada por los mandatos FMVSS 111. El crecimiento ahora surge de las adaptaciones en el mercado de posventa y la ola final de cumplimiento de LCV que concluye en 2026. Los descuentos de seguros del 5–10% y los duros inviernos canadienses, que requieren calefactores y recubrimientos de mayor especificación, dan forma a las estrategias de especificación de los proveedores. Europa ocupa el segundo lugar, impulsada por el Reglamento 2019/2144 y la ponderación de visibilidad de Euro NCAP. Alemania, el Reino Unido, Francia e Italia suministran más del 60% de la demanda regional. La Ley de IA de la UE impone una clasificación de alto riesgo a las cámaras de reconocimiento de objetos, elevando los gastos de cumplimiento y empujando a los proveedores más pequeños hacia la consolidación.

Asia-Pacífico lidera por volumen a medida que China contempla un mandato de visibilidad trasera para 2026 que podría añadir entre 20 y 25 millones de unidades anuales. Japón y Corea del Sur aprovechan la capacidad doméstica de sensores y módulos, asegurando ventajas de costos. El mercado sensible al precio de India adopta cámaras por debajo de USD 20 para cumplir los objetivos de BNVSAP. Oriente Medio y África registran una CAGR del 7,90%, la más rápida a nivel mundial, a medida que los estados del Consejo de Cooperación del Golfo incorporan normas al estilo europeo y ofrecen exenciones fiscales para adaptaciones de flotas. El ecosistema de software de percepción de Israel impulsa la demanda de alta resolución, mientras que las adaptaciones en Sudáfrica siguen los patrones de América del Norte.

América del Sur sigue siendo la región más pequeña. Brasil debate mandatos para vehículos comerciales en medio de restricciones fiscales, y la volatilidad de Argentina frena las compras a corto plazo, aunque las flotas mineras presentan oportunidades para cámaras robustas.

Panorama Competitivo

Los cinco principales proveedores —Bosch, Valeo, Continental, Magna y DENSO— capturan aproximadamente el 60–65% de los ingresos del mercado de Cámaras de Reversa Automotrices, dejando espacio para actores de nicho. Bosch se asoció con Cariad en abril de 2025 para desacoplar el software de percepción de las ECU propietarias, permitiendo a los fabricantes de automóviles adquirir hardware de mercancía mientras retienen el control del software. Valeo integra procesadores Mobileye para actualizaciones inalámbricas, superando los 20 millones de envíos en marzo de 2025. Magna se centra en la imagen térmica, poseyendo el 98% de ese subsegmento premium tras superar 1 millón de unidades enviadas en enero de 2025.

El cumplimiento de ciberseguridad ISO/SAE 21434 es ahora un factor determinante. Los proveedores capaces de amortizar los cargadores de arranque seguros y las pruebas de penetración en programas de varios millones de unidades obtienen ventajas en las licitaciones, acelerando la consolidación. Los competidores impulsados por el costo provenientes de China, como OmniVision, reducen los precios hasta un 30%, pero tienen dificultades para cumplir los umbrales de seguridad funcional y ciberseguridad, lo que limita su penetración en los programas OEM premium.

Los modelos de negocio emergentes incluyen contratos de cámara como servicio que trasladan el gasto de capital al gasto operativo y aseguran ingresos de software a largo plazo. Si bien los márgenes de hardware se ajustan, las empresas que agrupan algoritmos, análisis y certificación de cumplimiento preservan la rentabilidad.

Líderes de la Industria de Cámaras de Reversa Automotrices

Robert Bosch GmbH

Valeo SE

Continental AG

Magna International Inc.

Gentex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Bosch y Cariad acordaron codesarrollar software de percepción de video independiente que separa la inteligencia del hardware, desafiando a los competidores integrados verticalmente.

- Marzo de 2025: Valeo produjo su sistema de cámara frontal número 20 millones con procesadores Mobileye EyeQ, reforzando su estrategia de monetizar actualizaciones de software más allá de las ventas iniciales.

- Enero de 2025: Magna lanzó su cámara térmica Gen.5, habiendo enviado más de 1 millón de unidades de visión nocturna y manteniendo el 98% de participación en el espacio de infrarrojos premium.

- Agosto de 2024: La Ley de IA de la UE (Reglamento 2024/1689) entró en vigor, clasificando las cámaras de reconocimiento de objetos como sistemas de IA de alto riesgo e incrementando los costos de cumplimiento.

Alcance del Informe Global del Mercado de Cámaras de Reversa Automotrices

El Mercado de Cámaras de Reversa Automotrices está segmentado por Tipo de Producto (Sistemas con Cable y Sistemas Inalámbricos), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros (LCV) y Vehículos Comerciales Pesados (HCV)), Tecnología (Cámaras con Sensor CMOS, Cámaras con Sensor CCD y Cámaras de Infrarrojos), Canal de Ventas (Equipamiento de Fábrica del Fabricante de Equipos Originales (OEM) y Posventa), y Geografía (América del Norte, Europa, Asia-Pacífico y más).

| Sistemas con Cable |

| Sistemas Inalámbricos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (LCV) |

| Vehículos Comerciales Pesados (HCV) |

| Cámaras con Sensor CMOS |

| Cámaras con Sensor CCD |

| Cámaras con Infrarrojos / Visión Nocturna |

| Equipamiento de Fábrica del Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas con Cable | |

| Sistemas Inalámbricos | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (LCV) | ||

| Vehículos Comerciales Pesados (HCV) | ||

| Por Tecnología | Cámaras con Sensor CMOS | |

| Cámaras con Sensor CCD | ||

| Cámaras con Infrarrojos / Visión Nocturna | ||

| Por Canal de Ventas | Equipamiento de Fábrica del Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Cámaras de Reversa Automotrices en 2025?

Se sitúa en USD 3,04 mil millones con una CAGR proyectada del 6,73% hacia USD 4,21 mil millones en 2030.

¿Qué arquitectura de producto crece más rápido hasta 2030?

Los sistemas inalámbricos avanzan a una CAGR del 9,80% a medida que las plataformas de vehículos eléctricos y la demanda de adaptaciones favorecen la reducción del cableado.

¿Por qué los vehículos comerciales pesados están atrayendo atención?

Los descuentos en primas de seguros y las normas actualizadas de la FMCSA sobre zonas de montaje en el parabrisas impulsan una CAGR del 8,60% para la adopción de cámaras en camiones.

¿Qué segmento tecnológico ofrece precios premium?

Los módulos de visión nocturna por infrarrojos, aunque solo representan una participación menor hoy en día, crecen un 10,40% anualmente y alcanzan precios de 5 a 7 veces los de los CMOS.

¿Cómo influyen las aseguradoras en la demanda de adaptaciones?

Los descuentos del 5–10% para vehículos con cámaras acortan los períodos de recuperación en el mercado de posventa a aproximadamente dos o tres años.

¿Qué región muestra la tasa de crecimiento más rápida?

Oriente Medio y África registran una CAGR del 7,90% a medida que las naciones del Consejo de Cooperación del Golfo implementan normas de visibilidad trasera al estilo europeo.

Última actualización de la página el: