自動車用バックカメラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.04 十億米ドル |

| 市場規模 (2030) | 4.21 十億米ドル |

| 成長率 (2025 - 2030) | 6.73% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用バックカメラ市場分析

自動車用バックカメラ市場規模は2025年に30億4,000万米ドルに達し、予測期間中に年平均成長率(CAGR)6.73%を反映して2030年までに42億1,000万米ドルに拡大する見込みです。この着実な拡大は、自動車メーカーが後退カメラを単独のコンプライアンス品目としてオプション設定するのではなく、全周囲ビューアレイや自動駐車ソフトウェアとともにパッケージ化するようになったことで、純粋な規制適合装着から付加価値機能競争への移行を示しています。この変化により単機能モジュールの平均販売価格は圧縮されますが、ソフトウェア、ディスプレイ統合、データ分析サービスにおける追加収益の機会が開かれます。北米が最大の収益貢献地域であり続ける一方、湾岸協力会議(GCC)諸国が欧州式後方視認義務を採用するにつれ、中東・アフリカが最も急速な成長を記録しています。技術的な選好も変化しており、有線システムはコスト面で依然として優位を保っていますが、モジュール式コックピットを好む電気自動車プラットフォームでは無線アーキテクチャが急速に進歩しています[1]「ボッシュ・メディアサービス」、Robert Bosch GmbH、bosch-presse.de。一方、ティア1サプライヤーは知覚ソフトウェアを組み込み、無線によるフィーチャー有効化を可能にすることで、ハードウェアのマージン圧力を緩和しようとしています。

主要レポートのポイント

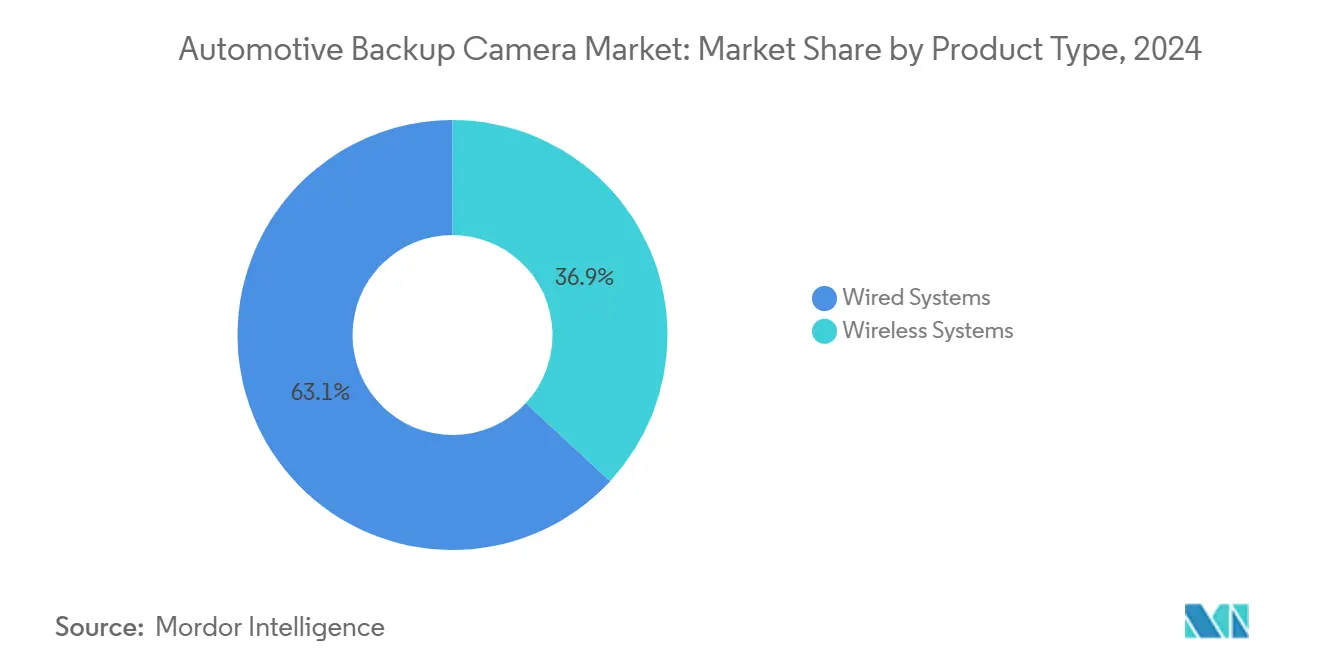

- 製品タイプ別では、有線システムが2024年の自動車用バックカメラ市場シェアで63.10%をリードし、一方で無線システムは2030年にかけて9.80%のCAGRで成長し、カテゴリー内で最も速いペースとなる見込みです。

- 車両タイプ別では、乗用車が2024年の販売台数の71.40%を占め、大型商用車は2025年から2030年にかけて8.60%のCAGRで拡大し、セグメント成長率のトップとなっています。

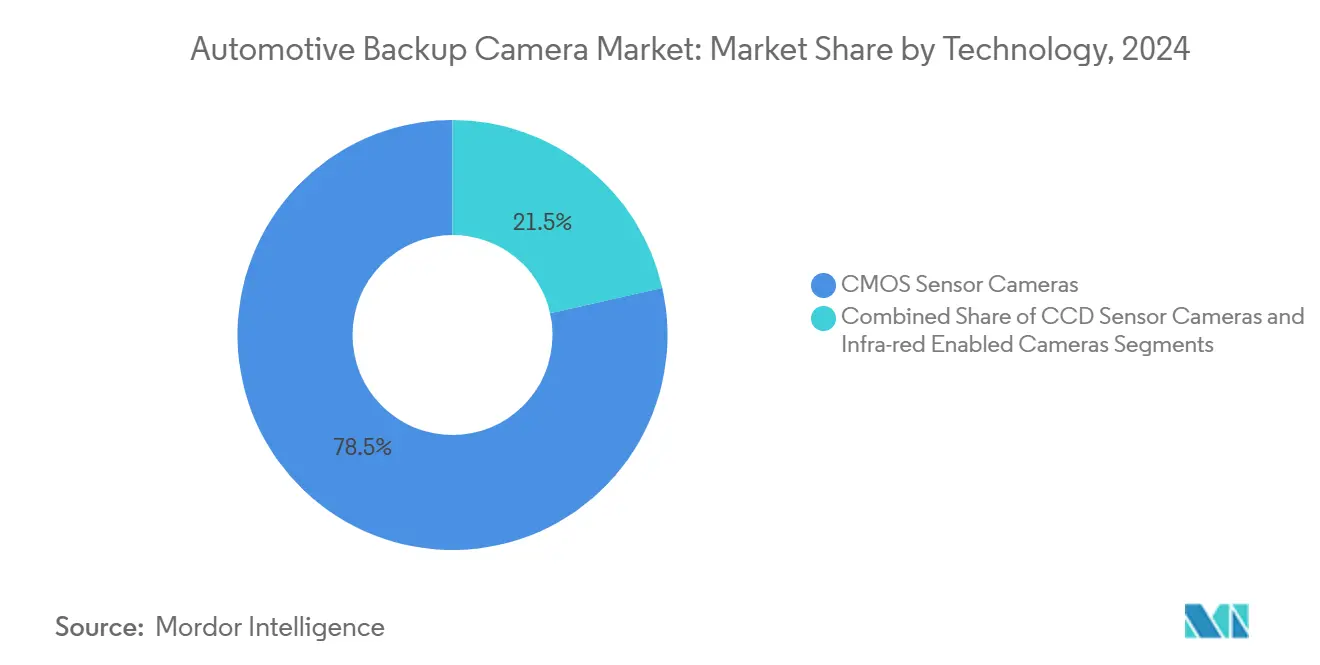

- 技術別では、CMOSセンサーが2024年の出荷台数の78.50%を占め、赤外線・ナイトビジョン仕様が2030年にかけて10.40%と最も高い予測CAGRを記録しています。

- 販売チャネル別では、OEM装着が2024年の収益の68.90%を占めましたが、アフターマーケットは老朽化した車両保有台数と保険料インセンティブを背景に11.30%のCAGRで拡大しています。

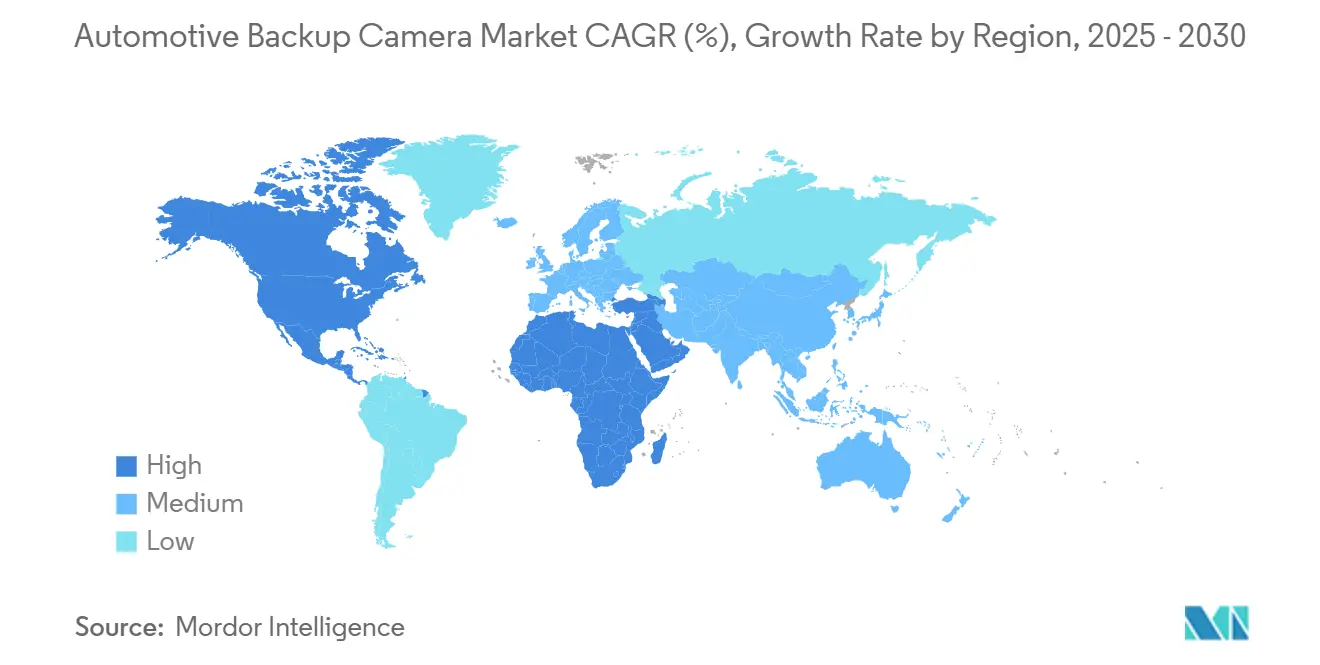

- 地域別では、北米が2024年の収益の34.20%を占め、中東・アフリカ地域は7.90%のCAGRを記録し、最も速い地域ペースとなる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用バックカメラ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型商用車における米国連邦自動車安全基準(FMVSS)111のコンプライアンス期限 | +0.8% | 北米 | 短期(2年以内) |

| 欧州新車アセスメントプログラム(Euro NCAP)の星評価の重み付け | +1.1% | 欧州;中東への波及 | 中期(2〜4年) |

| 保険料割引 | +0.9% | 北米、欧州連合(EU) | 中期(2〜4年) |

| 大型コックピットを伴う急速な電動化 | +1.3% | 中国、EU、グローバル | 長期(4年以上) |

| アフターマーケットのデジタルミラー後付け | +0.7% | 北米、欧州 | 短期(2年以内) |

| CMOSセンサーの平均販売単価(ASP)の低下 | +1.0% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小型商用車における米国連邦自動車安全基準(FMVSS)111のコンプライアンス期限

連邦自動車安全基準(FMVSS)111は、2026年に小型商用バンおよびシャシーキャブトラックへの最終段階的適用に入り、高解像度センサーと堅牢なハウジングを特徴とするOEMカメラ統合の第二波を引き起こし、平均販売価格が最大20%上昇する可能性があります。この規制は、フロントガラス取り付けゾーンを拡大する連邦自動車運送安全局(FMCSA)規則と整合しており、ドライバーの受容性を高め、責任を軽減する大型ディスプレイを可能にします。この追い風は一時的なものですが、保険会社がコンプライアンス適合車両に保険料削減で報いることで、2026年以前の車両のフリート後付けが需要を延長します。サプライヤーは短期的なマージンの浮揚を享受すると予想されますが、義務が完全な適用範囲を達成すると販売台数は横ばいになると予想されます。

後方視認技術に対する欧州新車アセスメントプログラム(Euro NCAP)の星評価の重み付け

Euro NCAPの2023年プロトコルは、車両の安全スコアの最大10%を後退検知性能に割り当て、自動車メーカーに5メートルの距離で500ミリ秒未満の物体検知を認証することを義務付けています[2]「Euro NCAP評価プロトコル」、欧州新車アセスメントプログラム、euroncap.com。モジュールあたり3〜5米ドルの追加コストがかかる高ダイナミックレンジイメージングとエッジ処理アルゴリズムが、5つ星評価に不可欠となっています。湾岸協力会議(GCC)諸国と韓国は2027年までにこのプロトコルを採用する意向であり、事実上のグローバルベンチマークを生み出しています。レイテンシーの閾値を満たせないサプライヤーは、基本規則へのハードウェアコンプライアンスにもかかわらず、プレミアムプログラムから排除されるリスクがあります。

後方衝突削減に連動した保険料割引

北米および欧州の保険会社は、道路安全保険研究所(IIHS)のデータが後退事故を17%削減したことを示した後、2024年にバックカメラと後方自動緊急ブレーキを装備した車両に対して5〜10%の割引を提供し始めました。300〜500米ドルのリトロフィットキットは、高走行距離フリートに対して2〜3年の回収期間をもたらします。一部の保険会社はテレマティクスプログラムと割引を組み合わせ、カメラをリスクスコアリングのデータソースに変えています。この進化により、長期的な価値ドライバーとしてハードウェアではなくソフトウェアと分析が位置付けられています。

大型ディスプレイ対応コックピットを促進する急速な電動化

バッテリー電気自動車アーキテクチャは、バックカメラフィードをインフォテインメントと統合する15インチから17インチのディスプレイのためのキャビンスペースを解放し、カメラをコンプライアンスアクセサリーからコアUX要素へと昇格させています。自動車メーカーは、ソフトウェアでアンロック可能な全周囲ビューと3Dガイダンスを通じてハードウェアを収益化しています。Mobileye製プロセッサを組み込んだValeoの2,000万台のカメラシステム出荷は、共有センサーが複数の先進運転支援システム(ADAS)機能を支える方法を例示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接続されたカメラ電子制御ユニット(ECU)のサイバー脆弱性 | -0.6% | 北米、EU、グローバル | 中期(2〜4年) |

| 自動車メーカーのコスト削減によるマージン圧縮 | -0.9% | グローバル | 短期(2年以内) |

| 曇りおよび低温時の性能制限 | -0.4% | 北欧、カナダ、米国北部 | 長期(4年以上) |

| 消費者プライバシー法制(EU人工知能法) | -0.5% | EU;カリフォルニア州およびその他への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

接続されたカメラ電子制御ユニット(ECU)のサイバー脆弱性

2024年から契約上義務付けられたISO/SAE 21434は、セキュアブートローダーと暗号化ファームウェアを義務付け、モジュールあたり2〜4米ドルを追加し、コモディティ価格のカメラを圧迫しています。Upstream Securityは2024年に車両サイバーインシデントが50%増加し、カメラが8%に関与していると記録しました。サイバーセキュリティ管理システムを維持できないサプライヤーはOEMプログラムから排除されるリスクがあります。

自動車メーカーのコスト削減義務によるマージン圧縮

OEMは年間3〜5%の価格引き下げを要求し、カメラモジュールのマージンを200〜300ベーシスポイント圧縮し、サプライヤーに組み立ての海外移転またはセグメントからの撤退を迫っています。5年間の凍結融解サイクル後に故障するユニットの保証コストが圧縮をさらに悪化させています。大手サプライヤーは高マージンのレーダーおよびライダー製品ラインで損失を相互補助し、独立系専門業者との差を広げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:有線優位の中で無線が台頭

有線システムの自動車用バックカメラ市場規模は2024年に19億2,000万米ドルに達し、63.10%のシェアを占めましたが、電気自動車プラットフォームが重いハーネスを排除するにつれ、無線ユニットが最速の9.80%のCAGRを記録しています。OEMエンジニアはサイクル途中でのアーキテクチャ変更に抵抗し、2030年まで有線のリーダーシップを固めています。それにもかかわらず、アフターマーケットの技術者は無線キットによる60%の工数削減を評価し、リトロフィットフリートでの採用を促進しています。

5GHzおよび60GHzリンクがEuro NCAPの後退閾値を満たす50ミリ秒未満のレイテンシーを達成するにつれ、無線の採用が加速しています。Magnaのデュアルモード第5世代カメラは、有線または無線インターフェースで同じハードウェアを出荷するサプライヤーのヘッジを例示しています[3]「Magna サーマルカメラ第5世代ローンチ」、Magna International、magna.com。競争は、新たな工具なしに両方のアーキテクチャを柔軟にサポートできる企業に有利に働くでしょう。

車両タイプ別:乗用車が成熟する中でHCVが加速

乗用車は2024年の自動車用バックカメラ市場販売台数の71.40%を占めましたが、フリート保険会社が後退衝突の削減に報いるにつれ、大型商用車(HCV)は2030年にかけて年間8.60%拡大しています。クラス8トラック向けモジュールは、堅牢なハウジングと広温度域対応電子機器により20〜30%高いコストがかかります。

先進国市場で飽和に近づいている乗用車セグメントでは、カメラがより広い先進運転支援システム(ADAS)スイートにコモディティ化するにつれ価格圧力が生じています。逆に、HCVの普及率は40%未満であり、台数拡大の余地があります。プレミアムフリートも赤外線ナイトビジョンを採用しており、Magnaが98%のシェアを保有し、CMOSのコモディティ化の中でマージンを維持しています。

技術別:CMOSがコモディティ化する中で赤外線が進歩

CMOSは自動車用バックカメラ市場シェアの78.50%を占める主力であり続け、1米ドル未満のセンサーコストとECU負荷を低減するオンチップ処理の恩恵を受けています。CCDはニッチ用途に後退し、赤外線モジュールは10.40%のCAGRで上昇し、24時間物流や悪天候ルートでの需要を見出しています。

非冷却マイクロボロメーターが量産化するにつれコスト差は縮小しています。Magnaの640×480サーマルユニットは現在、150〜200米ドルのパッケージにエッジAIを統合し、CMOSの5〜7倍の価格を実現しながら、インシデント削減により2年以内にフリートへの投資を回収しています。商用車向けナイトビジョン義務化に関するEUの調査が進めば、採用が加速する可能性があります。

販売チャネル別:アフターマーケットがOEM装着を上回る

OEM装着は2024年の自動車用バックカメラ市場収益の68.90%を占めましたが、車両の平均車齢が上昇し保険会社がリトロフィットにインセンティブを与えるにつれ、アフターマーケットは11.30%で成長しています。150〜300米ドルで販売される無線キットは設置時間を1時間未満に短縮し、DIYオーナーにとって魅力的です。

OEMチャネルはソフトウェアでアンロック可能な機能に注力し、カメラを継続的収益ノードに変えています。MobileyeシステムをValeoが搭載したシステムがこのトレンドを例示しています。アフターマーケットはハードウェア中心のままですが、防塵防水(IP)認証を欠く低品質輸入品による保証リスクに直面しています。

地域分析

北米は2024年の自動車用バックカメラ市場シェアの34.20%を占め、FMVSS 111義務に支えられています。成長は現在、アフターマーケットのリトロフィットと2026年に完了する最終的な小型商用車(LCV)コンプライアンス波から生じています。5〜10%の保険割引と、より高仕様のヒーターとコーティングを必要とするカナダの厳しい冬が、サプライヤーの仕様戦略を形成しています。欧州は規則2019/2144とEuro NCAPの視認性重み付けに牽引され第2位にランクされています。ドイツ、英国、フランス、イタリアが地域需要の60%以上を供給しています。EU人工知能法は物体認識カメラを高リスクに分類し、コンプライアンスコストを引き上げ、小規模ベンダーを統合に向かわせています。

アジア太平洋は台数でリードしており、中国は2026年の後方視認義務化を検討しており、年間2,000〜2,500万台が追加される可能性があります。日本と韓国は国内センサーおよびモジュール生産能力を活用し、コスト優位性を確保しています。インドの価格に敏感な市場は、BNVSAP目標を達成するために20米ドル未満のカメラを採用しています。中東・アフリカは世界最速の7.90%のCAGRを記録しており、GCC諸国が欧州式規則を導入し、フリートリトロフィットに対する税制優遇措置を提供しています。イスラエルの知覚ソフトウェアエコシステムが高解像度需要を牽引し、南アフリカのリトロフィットは北米のパターンを反映しています。

南米は最小の地域にとどまっています。ブラジルは財政的制約の中で商用車義務化を議論しており、アルゼンチンの不安定さが短期的な購入を抑制していますが、鉱山フリートが堅牢なカメラの機会を提供しています。

競合環境

上位5社のサプライヤー(Bosch、Valeo、Continental、Magna、DENSO)が自動車用バックカメラ市場収益の約60〜65%を占め、ニッチプレーヤーの余地を残しています。Boschは2025年4月にCariadと提携し、知覚ソフトウェアを独自ECUから切り離し、自動車メーカーがソフトウェア制御を維持しながらコモディティハードウェアを調達できるようにしました。Valeoは無線によるアップグレードのためにMobileyeプロセッサを組み込み、2025年3月に2,000万台の出荷を突破しました。Magnaはサーマルイメージングに注力し、2025年1月に100万台の出荷を突破した後、そのプレミアムサブセグメントの98%を保有しています。

ISO/SAE 21434のサイバーセキュリティコンプライアンスは現在、参入の関門となっています。数百万台規模のプログラムにわたってセキュアブートローダーと侵入テストのコストを償却できるサプライヤーが入札上の優位性を得て、統合を加速させています。OmniVisionなど中国からのコスト競争力のある挑戦者は価格を最大30%下回りますが、機能安全とサイバーセキュリティの閾値を満たすのに苦労し、プレミアムOEプログラムへの浸透が制限されています。

新興ビジネスモデルには、設備投資を運営費に移行し長期的なソフトウェア収益を確保するカメラ・アズ・ア・サービス契約が含まれます。ハードウェアマージンが縮小する中、アルゴリズム、分析、コンプライアンス認証をバンドルする企業が収益性を維持しています。

自動車用バックカメラ産業リーダー

Robert Bosch GmbH

Valeo SE

Continental AG

Magna International Inc.

Gentex Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:BoschとCariadは、インテリジェンスをハードウェアから分離するスタンドアロンの映像知覚ソフトウェアを共同開発することに合意し、垂直統合型の競合他社に挑戦しています。

- 2025年3月:ValeoはMobileye EyeQプロセッサを搭載した前方カメラシステムの2,000万台目を生産し、初期販売を超えたソフトウェアアップデートの収益化戦略を強化しました。

- 2025年1月:Magnaは第5世代サーマルカメラを発売し、100万台以上のナイトビジョンユニットを出荷し、プレミアム赤外線スペースの98%のシェアを保有しています。

- 2024年8月:EU人工知能法(規則2024/1689)が発効し、物体認識カメラを高リスクAIシステムに分類し、コンプライアンスコストを増大させました。

世界の自動車用バックカメラ市場レポートの調査範囲

自動車用バックカメラ市場は、製品タイプ(有線システム、無線システム)、車両タイプ(乗用車、小型商用車(LCV)、大型商用車(HCV))、技術(CMOSセンサーカメラ、CCDセンサーカメラ、赤外線カメラ)、販売チャネル(純正装着(OEM)、アフターマーケット)、地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。

| 有線システム |

| 無線システム |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| CMOSセンサーカメラ |

| CCDセンサーカメラ |

| 赤外線・ナイトビジョン対応カメラ |

| 純正装着(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 有線システム | |

| 無線システム | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型商用車(HCV) | ||

| 技術別 | CMOSセンサーカメラ | |

| CCDセンサーカメラ | ||

| 赤外線・ナイトビジョン対応カメラ | ||

| 販売チャネル別 | 純正装着(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の自動車用バックカメラ市場の規模はどのくらいですか?

30億4,000万米ドルであり、2030年までに42億1,000万米ドルに向けて6.73%の予測CAGRで成長しています。

2030年にかけて最も速く成長する製品アーキテクチャはどれですか?

無線システムは、電気自動車プラットフォームとリトロフィット需要が配線の削減を好むため、9.80%のCAGRで進歩しています。

大型商用車が注目を集めている理由は何ですか?

保険料割引と連邦自動車運送安全局(FMCSA)のフロントガラス規則の改定が、トラックへのカメラ採用において8.60%のCAGRを牽引しています。

プレミアム価格を提供する技術セグメントはどれですか?

赤外線ナイトビジョンモジュールは、現在はわずかなシェアに過ぎませんが、年間10.40%成長し、CMOSの5〜7倍の価格を実現しています。

保険会社はリトロフィット需要にどのような影響を与えていますか?

カメラ装備車両に対する5〜10%の割引により、アフターマーケットの回収期間が約2〜3年に短縮されています。

最も速い成長率を示す地域はどこですか?

GCC諸国が欧州式後方視認規則を展開するにつれ、中東・アフリカが7.90%のCAGRを記録しています。

最終更新日: