Tamanho e Participação do Mercado de Câmera de Ré Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.04 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.73% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmera de Ré Automotiva por Mordor Intelligence

O tamanho do mercado de Câmera de Ré Automotiva atingiu USD 3,04 bilhões em 2025 e está projetado para avançar para USD 4,21 bilhões até 2030, refletindo um CAGR de 6,73% durante o período de previsão. A expansão moderada sinaliza uma transição do simples atendimento regulatório para a competição por recursos de valor agregado, à medida que as montadoras passam a combinar câmeras de ré com conjuntos de visão surround e softwares de estacionamento automatizado, em vez de oferecê-las como itens de conformidade isolados. Essa mudança comprime os preços médios de venda de módulos de função única, mas abre receita incremental em software, integração de display e serviços de análise de dados. A América do Norte permanece como o maior contribuinte de receita, enquanto o Oriente Médio e a África registram os ganhos mais rápidos à medida que os estados do Conselho de Cooperação do Golfo adotam mandatos de visibilidade traseira no estilo europeu. As preferências tecnológicas também estão mudando: os sistemas com fio ainda dominam pelo custo, mas as arquiteturas sem fio avançam rapidamente nas plataformas de veículos elétricos que favorecem cockpits modulares[1]"Bosch Media Service," Robert Bosch GmbH, bosch-presse.de. Enquanto isso, os fornecedores de Nível 1 buscam suavizar a pressão sobre as margens de hardware incorporando software de percepção e habilitando a ativação de recursos via atualização remota.

Principais Conclusões do Relatório

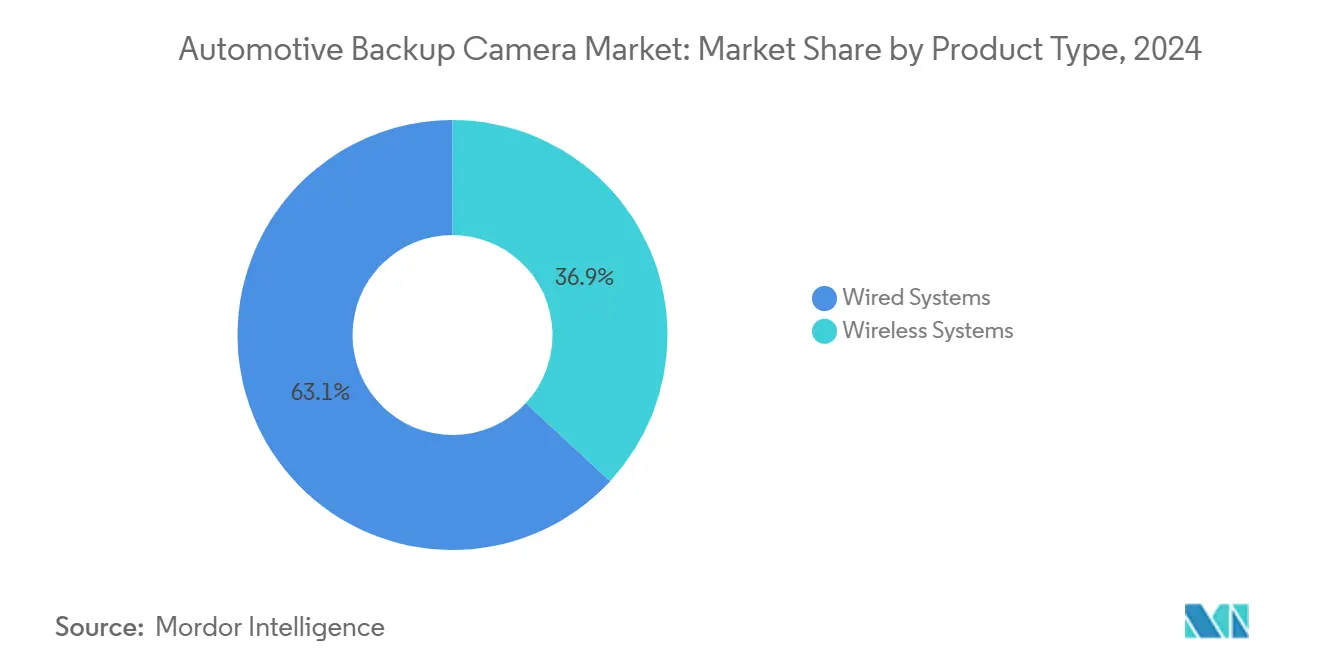

- Por tipo de produto, os sistemas com fio lideraram com 63,10% de participação no mercado de Câmera de Ré Automotiva em 2024, enquanto os sistemas sem fio têm previsão de crescer a um CAGR de 9,80% até 2030, o ritmo mais rápido dentro da categoria.

- Por tipo de veículo, os automóveis de passeio detinham 71,40% do volume em 2024, enquanto os veículos comerciais pesados estão se expandindo a um CAGR de 8,60% entre 2025 e 2030, liderando os gráficos de crescimento do segmento.

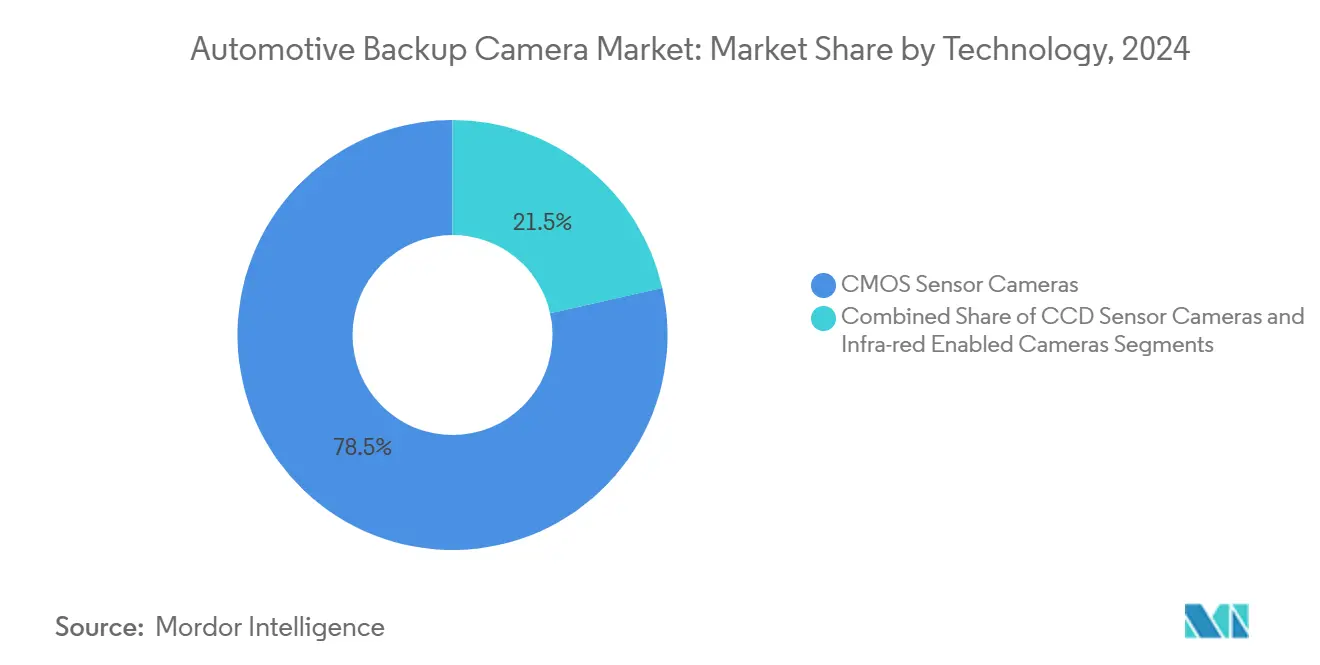

- Por tecnologia, os sensores CMOS responderam por 78,50% das remessas em 2024; as variantes infravermelhas e de visão noturna registram o maior CAGR projetado de 10,40% até 2030.

- Por canal de vendas, a montagem OEM representou 68,90% da receita em 2024, mas o pós-venda avança a um CAGR de 11,30% impulsionado pelo envelhecimento da frota de veículos e pelos incentivos de redução de prêmios de seguro.

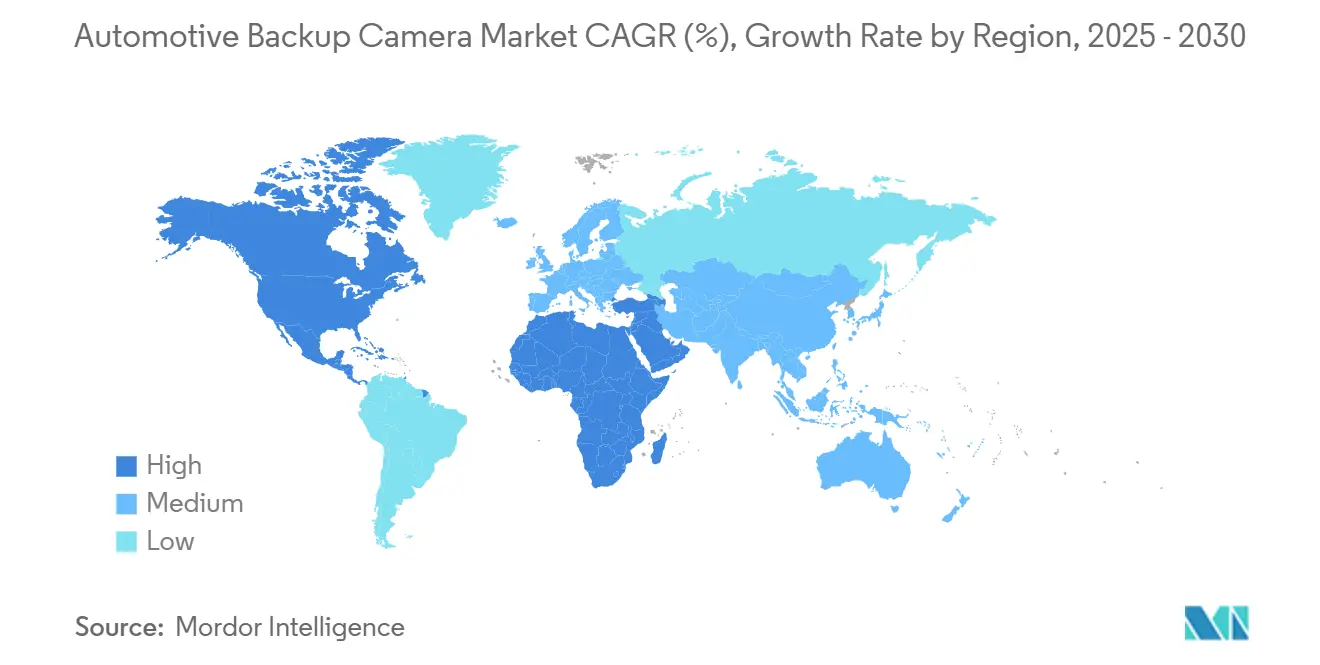

- Por geografia, a América do Norte contribuiu com 34,20% da receita durante 2024; espera-se que o bloco do Oriente Médio e África registre um CAGR de 7,90%, o ritmo regional mais rápido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Câmera de Ré Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de conformidade com a FMVSS 111 dos EUA em VCLs | +0.8% | América do Norte | Curto prazo (≤ 2 anos) |

| Ponderação de estrelas Euro NCAP | +1.1% | Europa; transbordamento Oriente Médio | Médio prazo (2-4 anos) |

| Descontos em prêmios de seguro | +0.9% | América do Norte, UE | Médio prazo (2-4 anos) |

| Eletrificação acelerada com cockpits maiores | +1.3% | China, UE, global | Longo prazo (≥ 4 anos) |

| Retrofits de espelho digital no pós-venda | +0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Queda nos preços médios de venda de sensores CMOS | +1.0% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de Conformidade com a FMVSS 111 dos EUA em VCLs

A Norma Federal de Segurança de Veículos Motorizados 111 entra em sua fase final de implementação para vans comerciais leves e caminhões com chassi-cabine em 2026, desencadeando uma segunda onda de integração de câmeras OEM com sensores de maior resolução e invólucros robustos, resultando em preços médios de venda que podem aumentar em até 20%. A regulamentação se alinha com as normas da FMCSA que ampliam as zonas de montagem no para-brisa, permitindo displays maiores que aumentam a aceitação pelo motorista e reduzem a responsabilidade. O impulso é temporário, mas os retrofits de frotas de unidades anteriores a 2026 prolongam a demanda à medida que as seguradoras recompensam veículos em conformidade com reduções de prêmios. Espera-se que os fornecedores desfrutem de uma flutuação de margem no curto prazo, embora os volumes devam se estabilizar quando o mandato atingir cobertura total.

Ponderação de Estrelas Euro NCAP para Tecnologia de Visibilidade Traseira

O protocolo Euro NCAP de 2023 atribui até 10% da pontuação de segurança de um veículo ao desempenho de detecção em marcha à ré, obrigando as montadoras a certificar detecção de objetos abaixo de 500 milissegundos a distâncias de cinco metros[2]"Euro NCAP Assessment Protocols," European New Car Assessment Programme, euroncap.com . Imagens de alta faixa dinâmica e algoritmos de processamento de borda com custo adicional de USD 3–5 por módulo são agora essenciais para classificações de 5 estrelas. Os países do Conselho de Cooperação do Golfo e a Coreia do Sul pretendem espelhar o protocolo até 2027, criando um padrão global de fato. Fornecedores incapazes de atender ao limite de latência correm o risco de exclusão de programas premium, apesar da conformidade de hardware com as regras básicas.

Descontos em Prêmios de Seguro Vinculados à Redução de Colisões Traseiras

As seguradoras norte-americanas e europeias começaram a oferecer descontos de 5–10% em 2024 para veículos equipados com câmeras de ré e frenagem de emergência automática traseira, após dados do IIHS mostrarem 17% menos colisões em marcha à ré. Kits de retrofit com custo de USD 300–500 proporcionam um retorno do investimento de dois a três anos para frotas de alta quilometragem. Algumas seguradoras combinam descontos com programas de telemática, transformando as câmeras em fontes de dados para pontuação de risco. Essa evolução posiciona o software e a análise de dados, em vez do hardware, como o principal gerador de valor no longo prazo.

Eletrificação Acelerada Impulsionando Cockpits com Displays Maiores

As arquiteturas de veículos elétricos a bateria liberam espaço na cabine para displays de 15 a 17 polegadas que integram feeds de câmera de ré com o sistema de infoentretenimento, elevando as câmeras de acessórios de conformidade a elementos centrais de experiência do usuário. As montadoras monetizam o hardware por meio de recursos de visão surround e guia 3D desbloqueáveis via software. O envio de 20 milhões de sistemas de câmera com processadores Mobileye integrados pela Valeo exemplifica como sensores compartilhados sustentam múltiplas funções de ADAS.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade cibernética de ECUs de câmeras conectadas | -0.6% | América do Norte, UE, global | Médio prazo (2-4 anos) |

| Compressão de margem por reduções de custo das montadoras | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Limitações de embaçamento e baixa temperatura | -0.4% | Norte da Europa, Canadá, norte dos EUA | Longo prazo (≥ 4 anos) |

| Legislação de privacidade do consumidor (Lei de IA da UE) | -0.5% | UE; transbordamento Califórnia e outros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade Cibernética de ECUs de Câmeras Conectadas

A ISO/SAE 21434, de caráter contratual a partir de 2024, exige carregadores de inicialização seguros e firmware criptografado, acrescentando USD 2–4 por módulo e pressionando câmeras com preços de commodity. A Upstream Security registrou um aumento de 50% em incidentes cibernéticos em veículos em 2024, com câmeras implicadas em 8% dos casos. Fornecedores incapazes de manter sistemas de gestão de segurança cibernética enfrentam exclusão de programas OEM.

Compressão de Margem por Mandatos de Redução de Custos das Montadoras

As OEMs exigem reduções anuais de preço de 3–5%, comprimindo as margens dos módulos de câmera em 200–300 pontos-base e pressionando os fornecedores a terceirizar a montagem ou sair do segmento. Os custos de garantia para unidades que falham após cinco anos de ciclos de congelamento e descongelamento agravam a pressão. Grandes fornecedores subsidiam cruzadamente as perdas com linhas de radar e lidar de maior margem, ampliando a vantagem sobre os especialistas independentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas sem Fio Ganham Espaço Apesar da Dominância dos Sistemas com Fio

O tamanho do mercado de Câmera de Ré Automotiva para sistemas com fio atingiu USD 1,92 bilhão em 2024, representando uma participação de 63,10%, mas as unidades sem fio registram o CAGR mais rápido de 9,80% à medida que as plataformas de veículos elétricos eliminam chicotes pesados. Os engenheiros OEM resistem a mudanças arquitetônicas no meio do ciclo, consolidando a liderança dos sistemas com fio até 2030. No entanto, os técnicos de pós-venda valorizam a economia de 60% em mão de obra proporcionada pelos kits sem fio, impulsionando a adoção em frotas de retrofit.

A adoção de sistemas sem fio se acelera à medida que os links de 5 GHz e 60 GHz atingem latência abaixo de 50 milissegundos, atendendo aos limites de reversibilidade do Euro NCAP. A câmera de modo duplo Gen.5 da Magna ilustra a estratégia de hedge dos fornecedores, enviando o mesmo hardware com interfaces com fio ou sem fio[3]"Magna Thermal Camera Gen.5 Launch," Magna International, magna.com . A concorrência favorecerá as empresas que suportem de forma flexível ambas as arquiteturas sem necessidade de novas ferramentas.

Por Tipo de Veículo: VCPs Aceleram enquanto Automóveis de Passeio Amadurecem

Os automóveis de passeio comandaram 71,40% do volume do mercado de Câmera de Ré Automotiva em 2024, mas os VCPs se expandem 8,60% ao ano até 2030, à medida que as seguradoras de frotas recompensam a redução de colisões em marcha à ré. Os módulos para caminhões Classe 8 custam 20–30% a mais devido aos invólucros robustecidos e à eletrônica para temperaturas extremas.

O segmento de automóveis de passeio, entrando em saturação nos mercados desenvolvidos, enfrenta pressão de preços à medida que as câmeras se tornam commodity dentro de conjuntos mais amplos de ADAS. Por outro lado, a penetração em VCPs está abaixo de 40%, oferecendo espaço para crescimento de volume. As frotas premium também adotam visão noturna infravermelha, onde a Magna detém 98% de participação, preservando a margem em meio à comoditização do CMOS.

Por Tecnologia: Infravermelho Avança enquanto CMOS se Comoditiza

O CMOS permanece como o principal componente com 78,50% de participação no mercado de Câmera de Ré Automotiva, beneficiando-se do custo de sensor abaixo de USD 1 e do processamento no chip que reduz a carga da ECU. O CCD recua para nichos, enquanto os módulos infravermelhos crescem a um CAGR de 10,40%, encontrando demanda em logística 24 horas e rotas com condições climáticas adversas.

A diferença de custo se estreita à medida que os microbolômetros não resfriados ganham escala. A unidade térmica 640 × 480 da Magna agora integra IA de borda em um pacote de USD 150–200, alcançando preços 5–7 vezes superiores aos do CMOS, mas com retorno para as frotas em menos de dois anos por meio da redução de incidentes. Estudos pendentes da UE sobre mandatos de visão noturna para veículos comerciais poderiam acelerar a adoção.

Por Canal de Vendas: Pós-venda Supera a Montagem OEM

A montagem OEM respondeu por 68,90% da receita do mercado de Câmera de Ré Automotiva em 2024, mas o pós-venda cresce a 11,30% à medida que a idade média dos veículos aumenta e as seguradoras incentivam os retrofits. Kits sem fio vendidos por USD 150–300 reduzem o tempo de instalação para menos de uma hora, atraindo proprietários que realizam a instalação por conta própria.

Os canais OEM se concentram em recursos desbloqueáveis via software, transformando as câmeras em nós de receita recorrente; os sistemas equipados com Mobileye da Valeo exemplificam essa tendência. O pós-venda permanece centrado em hardware, mas enfrenta riscos de exposição a garantias provenientes de importações de baixa qualidade sem certificações de proteção contra ingresso.

Análise Geográfica

A América do Norte detinha 34,20% de participação no mercado de Câmera de Ré Automotiva em 2024, sustentada pelos mandatos da FMVSS 111. O crescimento agora surge de retrofits no pós-venda e da onda final de conformidade de VCLs que se encerra em 2026. Descontos de seguro de 5–10% e os rigorosos invernos canadenses, que exigem aquecedores e revestimentos de especificação mais elevada, moldam as estratégias de especificação dos fornecedores. A Europa ocupa o segundo lugar, impulsionada pelo Regulamento 2019/2144 e pela ponderação de visibilidade do Euro NCAP. Alemanha, Reino Unido, França e Itália respondem por mais de 60% da demanda regional. A Lei de IA da UE impõe classificação de alto risco às câmeras de reconhecimento de objetos, elevando os custos de conformidade e empurrando os fornecedores menores em direção à consolidação.

A Ásia-Pacífico lidera em volume, com a China mirando um mandato de visibilidade traseira em 2026 que poderia adicionar 20–25 milhões de unidades anualmente. Japão e Coreia do Sul aproveitam a capacidade doméstica de sensores e módulos, garantindo vantagens de custo. O mercado sensível a preços da Índia adota câmeras abaixo de USD 20 para atender às metas do BNVSAP. O Oriente Médio e a África registram um CAGR de 7,90%, o mais rápido globalmente, à medida que os estados do CCG incorporam regras no estilo europeu e oferecem isenções fiscais para retrofits de frotas. O ecossistema de software de percepção de Israel impulsiona a demanda por alta resolução, enquanto os retrofits sul-africanos ecoam os padrões norte-americanos.

A América do Sul permanece como a menor região. O Brasil debate mandatos para veículos comerciais em meio a restrições fiscais, e a volatilidade da Argentina amortece as compras no curto prazo, embora as frotas de mineração apresentem oportunidades para câmeras robustecidas.

Cenário Competitivo

Os cinco principais fornecedores — Bosch, Valeo, Continental, Magna e DENSO — capturam aproximadamente 60–65% da receita do mercado de Câmera de Ré Automotiva, deixando espaço para players de nicho. A Bosch fez parceria com a Cariad em abril de 2025 para desacoplar o software de percepção das ECUs proprietárias, permitindo que as montadoras adquiram hardware de commodity enquanto mantêm o controle do software. A Valeo incorpora processadores Mobileye para atualizações remotas, superando 20 milhões de remessas em março de 2025. A Magna se concentra em imagem térmica, detendo 98% desse subsegmento premium após superar 1 milhão de unidades enviadas em janeiro de 2025.

A conformidade com a segurança cibernética ISO/SAE 21434 é agora um fator determinante. Fornecedores capazes de amortizar carregadores de inicialização seguros e testes de penetração em programas de vários milhões de unidades ganham vantagens em licitações, acelerando a consolidação. Concorrentes orientados a custo da China, como a OmniVision, reduzem os preços em até 30%, mas têm dificuldade em atender aos limites de segurança funcional e segurança cibernética, limitando a penetração em programas OE premium.

Os modelos de negócios emergentes incluem contratos de câmera como serviço que transferem despesas de capital para despesas operacionais e garantem receita de software de longo prazo. Embora as margens de hardware se estreitem, as empresas que combinam algoritmos, análises e certificação de conformidade preservam a lucratividade.

Líderes do Setor de Câmera de Ré Automotiva

Robert Bosch GmbH

Valeo SE

Continental AG

Magna International Inc.

Gentex Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Bosch e Cariad concordaram em codesenvolver software autônomo de percepção de vídeo que separa a inteligência do hardware, desafiando rivais verticalmente integrados.

- Março de 2025: A Valeo produziu seu 20º milionésimo sistema de câmera frontal com processadores Mobileye EyeQ, reforçando sua estratégia de monetizar atualizações de software além das vendas iniciais.

- Janeiro de 2025: A Magna lançou sua câmera térmica Gen.5, tendo enviado mais de 1 milhão de unidades de visão noturna e detendo 98% de participação no espaço premium de infravermelho.

- Agosto de 2024: A Lei de IA da UE (Regulamento 2024/1689) entrou em vigor, classificando câmeras de reconhecimento de objetos como sistemas de IA de alto risco e elevando os custos de conformidade.

Escopo do Relatório Global do Mercado de Câmera de Ré Automotiva

O Mercado de Câmera de Ré Automotiva é segmentado por Tipo de Produto (Sistemas com Fio e Sistemas sem Fio), Tipo de Veículo (Automóveis de Passeio, Veículos Comerciais Leves (VCLs) e Veículos Comerciais Pesados (VCPs)), Tecnologia (Câmeras com Sensor CMOS, Câmeras com Sensor CCD e Câmeras Infravermelhas), Canal de Vendas (Montagem pelo Fabricante Original do Equipamento (OEM) e Pós-venda), e Geografia (América do Norte, Europa, Ásia-Pacífico e mais).

| Sistemas com Fio |

| Sistemas sem Fio |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Pesados (VCPs) |

| Câmeras com Sensor CMOS |

| Câmeras com Sensor CCD |

| Câmeras com Infravermelho / Visão Noturna |

| Montagem pelo Fabricante Original do Equipamento (OEM) |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas com Fio | |

| Sistemas sem Fio | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Pesados (VCPs) | ||

| Por Tecnologia | Câmeras com Sensor CMOS | |

| Câmeras com Sensor CCD | ||

| Câmeras com Infravermelho / Visão Noturna | ||

| Por Canal de Vendas | Montagem pelo Fabricante Original do Equipamento (OEM) | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Câmera de Ré Automotiva em 2025?

Está avaliado em USD 3,04 bilhões com um CAGR previsto de 6,73% em direção a USD 4,21 bilhões até 2030.

Qual arquitetura de produto cresce mais rapidamente até 2030?

Os sistemas sem fio avançam a um CAGR de 9,80% à medida que as plataformas de veículos elétricos e a demanda por retrofits favorecem a redução de cabeamento.

Por que os veículos comerciais pesados estão atraindo atenção?

Descontos em prêmios de seguro e regras atualizadas da FMCSA sobre zonas de para-brisa impulsionam um CAGR de 8,60% para a adoção de câmeras em caminhões.

Qual segmento de tecnologia oferece preços premium?

Os módulos de visão noturna infravermelha, embora representem apenas uma participação menor atualmente, crescem 10,40% ao ano e alcançam preços 5–7 vezes superiores aos do CMOS.

Como as seguradoras influenciam a demanda por retrofits?

Descontos de 5–10% para veículos com câmeras reduzem os períodos de retorno do investimento no pós-venda para cerca de dois a três anos.

Qual região apresenta a taxa de crescimento mais rápida?

O Oriente Médio e a África registram um CAGR de 7,90% à medida que os países do CCG implementam regras de visibilidade traseira no estilo europeu.

Página atualizada pela última vez em: