Taille et Part du Marché des Airbags et Ceintures de Sécurité Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

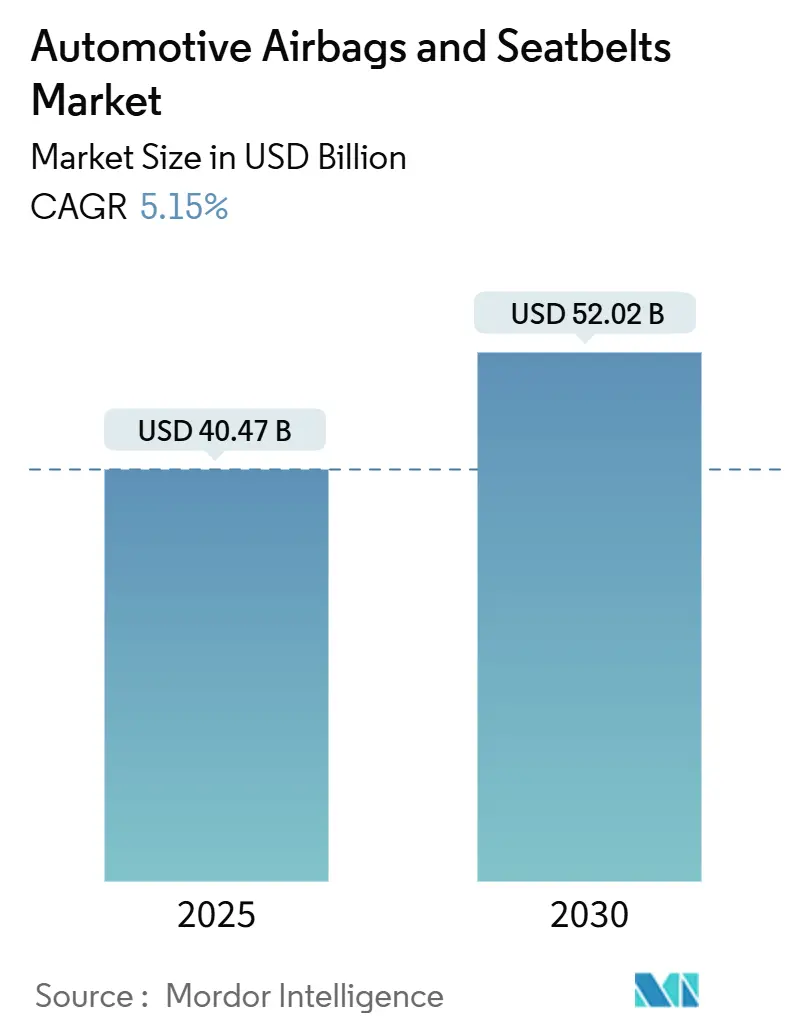

| Taille du Marché (2025) | 40.47 Milliards de dollars |

| Taille du Marché (2030) | 52.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.15% CAGR |

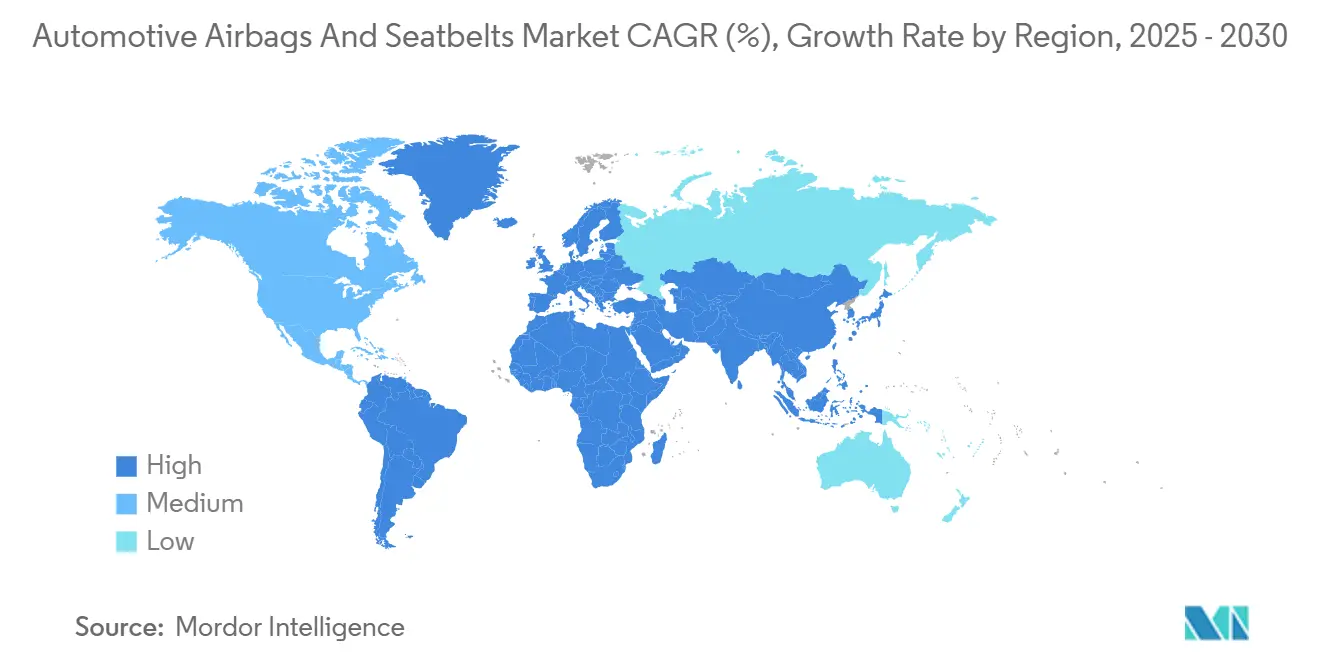

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Airbags et Ceintures de Sécurité Automobiles par Mordor Intelligence

Le marché des airbags et ceintures de sécurité automobiles a atteint 40,47 milliards USD en 2025 et devrait se développer à un CAGR de 5,15% pour atteindre 52,02 milliards USD d'ici 2030, soulignant la réponse soutenue du secteur aux réglementations de sécurité passive plus strictes et à l'électrification rapide des plateformes de véhicules. Les mises à niveau obligatoires des normes FMVSS 208 et 305, des scénarios de tests Euro NCAP plus rigoureux, et les politiques de résistance aux chocs en Asie-Pacifique poussent les équipementiers d'origine à déployer des airbags supplémentaires, des ceintures de sécurité plus intelligentes et des systèmes avancés de détection de l'état des occupants dans les modèles de grande série[1]"Normes fédérales de sécurité des véhicules automobiles," Administration nationale de la sécurité routière, nhtsa.gov. Les fournisseurs qui associent une logique de déploiement définie par logiciel à des matériaux légers prennent l'avantage alors que les régulateurs exigent une protection globale des occupants à une masse de véhicule réduite. Le marché des airbags et ceintures de sécurité automobiles bénéficie également d'une large évolution vers des « domaines » de retenue modulaires, qui réduisent le câblage, simplifient les mises à jour à distance et maîtrisent les coûts de garantie. Dans le même temps, les cadres de responsabilité persistants hérités de l'ère Takata augmentent les coûts d'entrée, favorisent les acteurs établis disposant de systèmes qualité éprouvés et renforcent les préférences d'achat liées à la marque.

Points Clés du Rapport

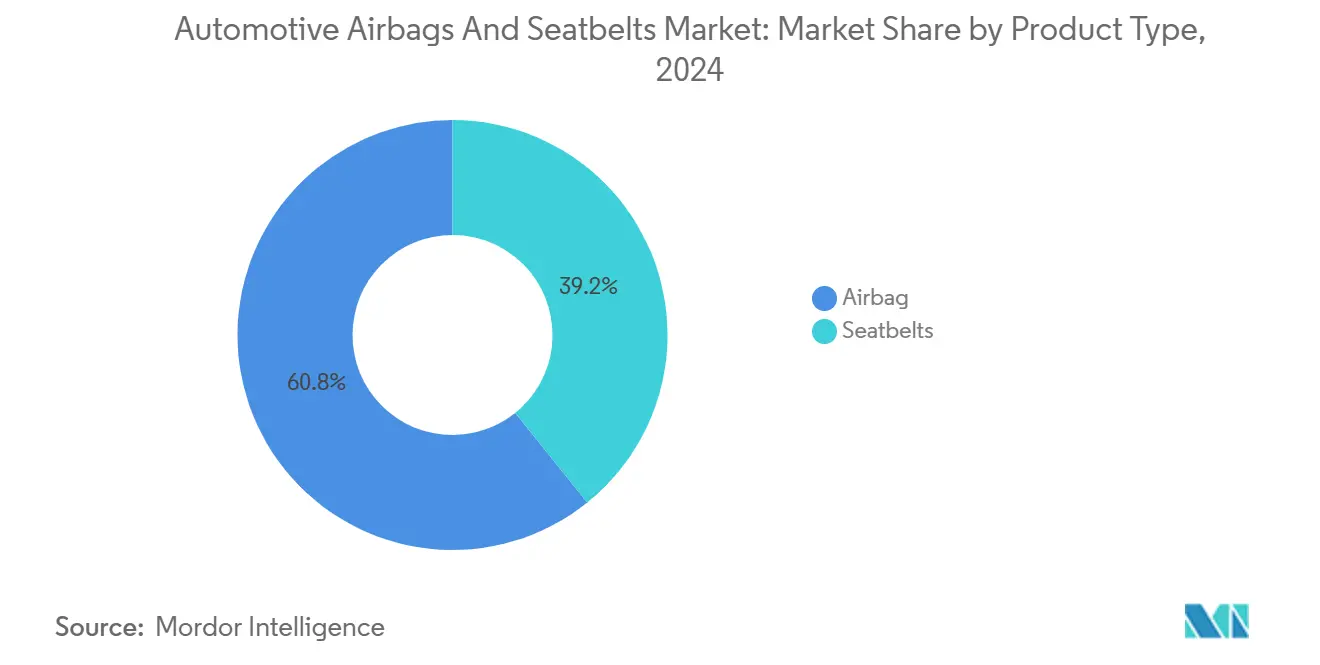

- Par type de produit, les airbags détenaient une part de 60,78% du marché des airbags et ceintures de sécurité automobiles en 2024, et devraient enregistrer le CAGR le plus rapide de 9,41% jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 71,57% de la taille du marché des airbags et ceintures de sécurité automobiles en 2024 ; les véhicules commerciaux moyens et lourds devraient afficher le CAGR le plus élevé de 8,63% jusqu'en 2030.

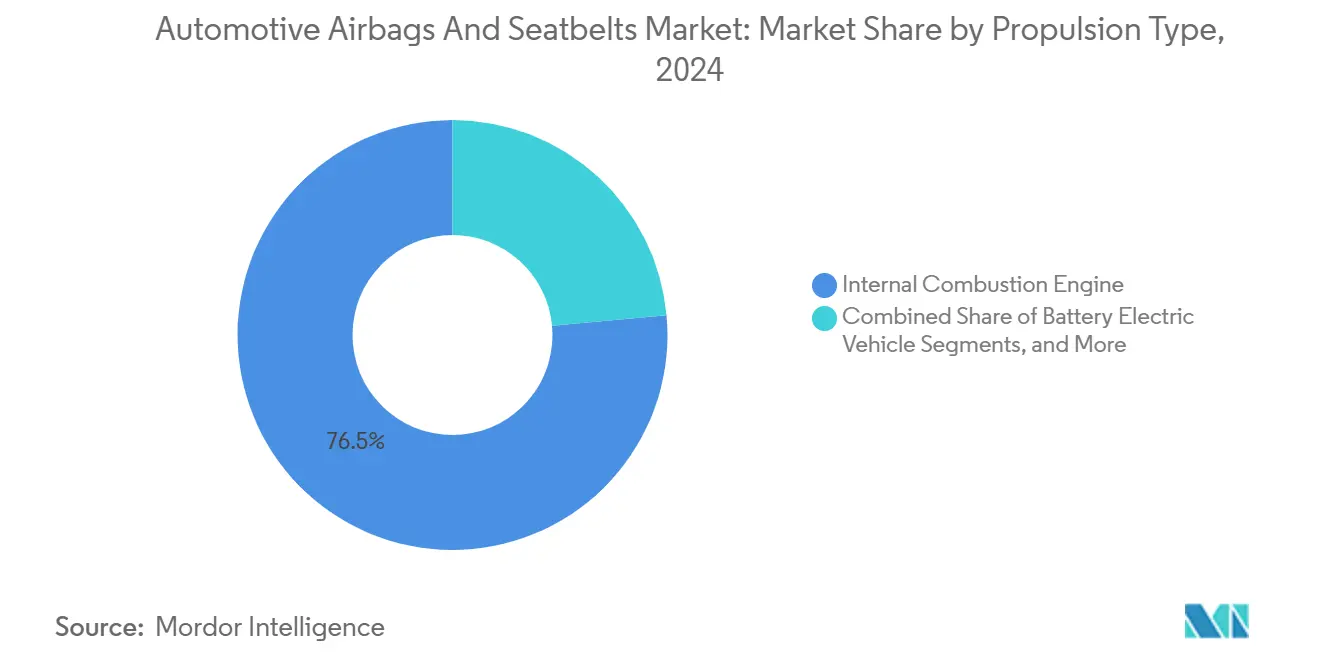

- Par type de propulsion, les véhicules à combustion interne représentaient 76,47% de la part du marché des airbags et ceintures de sécurité automobiles en 2024, tandis que les véhicules électriques à batterie devraient progresser à un CAGR de 25,49% jusqu'en 2030.

- Par canal de distribution, les ventes aux équipementiers d'origine représentaient 86,27% de la taille du marché des airbags et ceintures de sécurité automobiles en 2024, tandis que le marché secondaire devrait croître à un CAGR de 7,35% durant la période de prévision.

- Par géographie, l'Asie-Pacifique était en tête avec 38,24% de la taille du marché des airbags et ceintures de sécurité automobiles en 2024 ; l'Amérique du Sud est en passe d'enregistrer le CAGR le plus fort de 9,02% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Airbags et Ceintures de Sécurité Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations de sécurité passive | +1.2% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Exigences en matière de configuration des systèmes de retenue dans les véhicules électriques | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Architectures modulaires de « domaine de retenue » | +0.7% | Mondial, porté par les équipementiers d'origine premium | Moyen terme (2 à 4 ans) |

| Boîtiers d'inflateur en thermoplastique léger | +0.6% | Mondial, avec accent sur l'UE en raison des réglementations sur les émissions | Court terme (≤ 2 ans) |

| Relocalisation des fournisseurs de rang 1 et rang 2 | +0.4% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Détection de l'état des occupants | +0.3% | Segments premium à l'échelle mondiale, adoption précoce en Allemagne et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Obligations Mondiales de Sécurité Passive

Les autorités élargissent les matrices de tests de collision pour couvrir les impacts latéraux éloignés, les collisions obliques et les scénarios impliquant les usagers de la route vulnérables. La norme GB 18384-2020 de l'Europe pour les voitures électriques et les mises à jour américaines des normes FMVSS 208 et 305 établissent des niveaux de référence plus élevés pour la protection frontale, latérale et contre les intrusions de batterie. Les équipementiers d'origine doivent combiner la détection de l'état des occupants, les tendeurs de ceinture intégrés au siège et les airbags extérieurs pour atteindre des scores plus élevés. L'élargissement du périmètre augmente la valeur de la nomenclature par véhicule tout en imposant des régimes de validation complexes qui découragent les entrants à faible coût. Alors que les régulateurs associent les notes cinq étoiles aux primes d'assurance, la demande des clients pour des systèmes de retenue avancés accélère encore davantage l'adoption.

Essor des Plateformes de Véhicules Électriques Nécessitant de Nouvelles Configurations de Systèmes de Retenue

Le positionnement des batteries modifie la répartition du poids et supprime les zones de déformation dans le compartiment moteur, imposant une nouvelle cinématique des systèmes de retenue. Les airbags rideaux latéraux se déploient désormais plus tôt tandis que les prétendeurs de ceinture se coordonnent avec la logique d'atténuation des incendies de batterie. Continental a développé un logiciel qui réordonne la séquence de déploiement pour les structures cellule-carrosserie, illustrant comment les caractéristiques des véhicules électriques génèrent des revenus supplémentaires en contenu et en conseil[2]"Systèmes de sécurité automobile," Continental AG, continental.com. Cette transformation augmente les heures d'ingénierie par programme et ouvre la voie à des frais de calibration par mise à jour à distance qui prolongent les revenus des fournisseurs sur toute la durée de vie du véhicule.

Démarche des Équipementiers d'Origine vers des Architectures Modulaires de « Domaine de Retenue »

Les constructeurs de véhicules regroupent les capteurs, les circuits de déclenchement, la gestion de l'alimentation et les diagnostics dans des modules de contrôle uniques. Le tendeur de ceinture actif intégré au siège de ZF LIFETEC combine les fonctions de limiteur de charge, de commande moteur et de retour haptique dans un seul ensemble évolutif[3]"ZF LIFETEC intègre le tendeur de ceinture actif dans le siège," ZF LIFETEC, press.zf.com. L'approche modulaire réduit le câblage jusqu'à 30%, accélère la réutilisation des plateformes et prend en charge le déverrouillage numérique des fonctionnalités. Les fournisseurs maîtrisant les systèmes sur puce et disposant de laboratoires d'homologation mondiaux sont les mieux placés pour remporter ces contrats à haute valeur ajoutée.

Les Boîtiers d'Inflateur en Thermoplastique Léger Réduisent les Coûts et les Émissions de CO₂

Les composites thermoplastiques réduisent la masse des inflateurs de 15 à 20% par rapport à l'aluminium tout en maintenant les seuils de pression d'éclatement. Cette évolution correspond aux plafonds d'émissions moyennes de CO₂ de la flotte européenne et réduit les dépenses en matières premières. Les boîtiers composites d'Autoliv gèrent des trajets de flux de gaz complexes qui atténuent le bruit de déploiement, un avantage apprécié dans les habitacles silencieux des véhicules électriques[4]"Airbag central avant," Autoliv, autoliv.com. Le déploiement commence avec les modèles premium mais se répand aux voitures du segment B à fort volume à mesure que les économies de moulage s'améliorent.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Responsabilités liées aux rappels et coûts des litiges | -0.6% | Mondial, avec la plus forte exposition en Amérique du Nord | Long terme (≥ 4 ans) |

| Compression des marges concurrentielles | -0.5% | Asie-Pacifique principalement, s'étendant aux marchés émergents | Moyen terme (2 à 4 ans) |

| Contrôle qualité fragmenté du marché secondaire | -0.3% | Amérique du Sud, Afrique et Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Nylon 66 Haute Ténacité et du Fil d'Aramide

Les cotations au comptant du nylon 66 de qualité automobile ont augmenté à deux chiffres lors de récentes interruptions pétrochimiques, comprimant les convertisseurs de tissu qui opèrent sur des tarifs annuels avec les équipementiers d'origine. La dépendance à une poignée d'usines de monomères en Amérique du Nord amplifie le risque. Les filatures testent des mélanges polyester, mais les changements de procédé nécessitent de nouveaux tests de perméabilité à l'air et de résistance à la déchirure pour obtenir l'approbation des équipementiers d'origine. Autoliv a testé des coussins en polyester 100% recyclé en 2024, illustrant comment la substitution de matériaux peut atténuer les fluctuations de coûts sans dégrader les performances.

Responsabilités liées aux Rappels et Coûts des Litiges après la Crise Takata

Les tribunaux américains et japonais imposent désormais la conservation des données sur plusieurs années, la traçabilité jusqu'aux lots de propergol et une couverture de responsabilité produit plus élevée. Les frais de contentieux alourdissent les frais généraux, augmentent les volumes de rentabilité et découragent les nouveaux entrants. Les équipementiers de rang 1 établis absorbent les coûts grâce à leurs volumes mondiaux, mais les petits assembleurs de tissu et les startups d'inflateurs peinent à s'auto-assurer, limitant le dynamisme du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Airbags Stimulent l'Innovation Tandis que les Ceintures de Sécurité Gagnent en Intelligence

Les airbags dominaient le marché des airbags et ceintures de sécurité automobiles avec une part de 60,78% en 2024, grâce à un nombre d'équipements plus large et à une pression réglementaire en faveur de la protection latérale éloignée et des piétons. Les modèles à rideau latéral ont affiché le CAGR le plus rapide de 9,41% jusqu'en 2030, portés par les protocoles Euro NCAP qui récompensent l'atténuation des blessures à la tête. Les airbags frontaux représentent toujours le volume unitaire absolu le plus élevé, mais les taux de croissance ralentissent à mesure que l'installation mondiale approche une pénétration de 100%. Les airbags de nouvelle génération pour les membres inférieurs et les impacts latéraux éloignés élargissent le contenu par véhicule, et l'airbag actif pour le talon de ZF LIFETEC illustre le pivot vers la couverture des zones de blessures négligées.

Les ceintures de sécurité évoluent de simples sangles passives vers des interfaces mécatroniques qui se resserrent avant un choc, se détendent pour le confort et fournissent un retour haptique dans les assistances au maintien de voie. Les prétendeurs électriques, les régleurs motorisés et les conceptions de ceinture intégrée au siège se répandent des cabriolets aux crossovers à mesure que l'électrification libère de l'espace d'aménagement. Les harnais cinq points migrent vers les camions moyens sur route où les flottes cherchent à réduire les arrêts de travail dus aux blessures des conducteurs. Ces avancées augmentent les prix de vente moyens malgré une croissance globale plus lente par rapport aux airbags, contribuant à maintenir des flux de revenus équilibrés au sein du marché des airbags et ceintures de sécurité automobiles.

Par Type de Véhicule : Les Segments Commerciaux Offrent la Croissance la Plus Rapide

Les voitures particulières représentaient 71,57% du marché des airbags et ceintures de sécurité automobiles en 2024, reflétant l'échelle de production mondiale et les règles obligatoires d'airbag double frontal dans plus de 60 pays. Pourtant, les véhicules commerciaux moyens et lourds devraient afficher un CAGR de 8,63% jusqu'en 2030, alimenté par les dépenses d'infrastructure et des statuts de protection des conducteurs plus stricts sur les corridors de longue distance. La hauteur élevée de la cabine modifie la cinématique lors des retournements, stimulant l'adoption de rideaux anti-retournement et de ceintures intégrées au siège.

Les fourgonnettes commerciales légères se situent entre les voitures particulières et les camions, offrant un terrain fertile pour le transfert de technologie intersegments tel que le pulsage de ceinture lié à l'assistance à la conduite. Les opérateurs de flottes adoptent les améliorations de sécurité pour réduire les primes d'assurance et faire face aux pénuries de conducteurs, tandis que les régulateurs en Inde, au Brésil et en Chine imposent des normes d'impact frontal pour camions qui reflètent la rigueur des voitures particulières. La hausse qui en résulte élargit les valeurs unitaires et approfondit le volume adressable pour les fournisseurs désireux de se diversifier au-delà du parc automobile saturé dans le marché des airbags et ceintures de sécurité automobiles.

Par Type de Propulsion : Les Conceptions Électriques à Batterie Redéfinissent les Besoins en Systèmes de Retenue

Les modèles à combustion interne représentaient encore 76,47% de la taille du marché des airbags et ceintures de sécurité automobiles en 2024, mais les véhicules électriques à batterie progresseront à un CAGR de 25,49% jusqu'en 2030, à mesure que les objectifs mondiaux de zéro émission prennent de la force. Les batteries sous les planchers modifient les voies d'absorption d'énergie, conduisant les équipementiers d'origine à spécifier des rideaux latéraux multi-étages et des inflateurs ultra-silencieux adaptés aux habitacles à faible niveau de bruit, vibrations et dureté. Les variantes hybrides et hybrides rechargeables exigent une double conformité pour les configurations à moteur avant et à plancher plat, compliquant les bibliothèques de calibration.

Les prototypes à pile à combustible restent de niche mais créent des cas de sécurité uniques liés à la pression d'éclatement et au stockage d'hydrogène qui testent la durabilité des matériaux. Les brevets de Ford pour les sièges autonomes soulignent comment la propulsion et l'autonomie se renforcent mutuellement dans les cycles d'innovation, ouvrant des vecteurs d'espace blanc pour de nouvelles géométries d'airbags. L'axe de propulsion est donc central pour prévoir la variation de la nomenclature au sein du marché des airbags et ceintures de sécurité automobiles.

Par Canal de Distribution : Le Marché Secondaire Gagne du Terrain mais les Équipementiers d'Origine Restent Dominants

Les canaux des équipementiers d'origine représentaient 86,27% du marché des airbags et ceintures de sécurité automobiles en 2024, car les pièces de sécurité intégratives laissent peu de place à l'approvisionnement non autorisé. Les diagnostics à distance et la sérialisation lient les inflateurs et les modules aux numéros d'identification des véhicules, verrouillant de nombreux travaux de remplacement dans les réseaux de concessionnaires. Néanmoins, le marché secondaire devrait enregistrer un CAGR de 7,35% jusqu'en 2030, principalement grâce aux renouvellements d'unités de contrôle d'airbag après des accidents mineurs et au vieillissement des pièces de ceinture de sécurité dans les climats plus chauds.

Les régulateurs des marchés émergents exigent désormais des pièces de remplacement certifiées, limitant les inflateurs contrefaits qui transitaient autrefois par des circuits informels. Les équipementiers de rang 1 établissent des lignes de service de marque et des catalogues électroniques pour sécuriser les revenus des pièces sur le cycle de vie, tandis que les assureurs en dessous des seuils de perte totale se tournent vers la réparation plutôt que la mise à la casse, élargissant la visibilité de la demande. Dans les régions matures, les programmes d'électrification de voitures classiques stimulent également des commandes de niche pour des systèmes de retenue mis à jour, ajoutant de la profondeur au marché des airbags et ceintures de sécurité automobiles.

Analyse Géographique

L'Asie-Pacifique détenait une part de 38,24% du marché des airbags et ceintures de sécurité automobiles, soutenue par une production massive en Chine, en Inde et de plus en plus en Indonésie. Les gouvernements régionaux ont mis à niveau les protocoles NCAP et lié les incitations fiscales à des scores de sécurité plus élevés, augmentant le nombre moyen d'airbags par véhicule et encourageant l'adoption de limiteurs de charge pour ceintures de sécurité. Les champions locaux s'appuient sur des contrats d'approvisionnement à long terme avec les usines Autoliv et ZF LIFETEC à Shanghai, Chennai et Chonburi. Le Japon reste le noyau de recherche et développement pour les inflateurs à faible bruit et la détection des occupants par vision, générant des technologies qui migrent vers les modèles de sport-utilitaires chinois à fort volume en l'espace de deux années modèles. Les avantages d'échelle de l'Asie-Pacifique et la demande intérieure croissante consolident sa position de leader sur le marché des airbags et ceintures de sécurité automobiles, même si la relocalisation des composants vers l'ASEAN modifie les flux intra-régionaux traditionnels.

L'Amérique du Sud est la région à la croissance la plus rapide avec un CAGR projeté de 9,02% jusqu'en 2030. Le Brésil a adopté de nouvelles règles CONTRAN imposant des airbags latéraux dans toutes les voitures de catégorie M1 à partir de 2026, accélérant la croissance du contenu. L'Argentine et le Chili ont harmonisé les codes tarifaires pour faciliter le commerce transfrontalier de modules, tandis que l'harmonisation de la sécurité au sein du Mercosur réduit la duplication des certifications. L'amélioration des conditions macroéconomiques aide les flottes à renouveler les camions vieillissants, catalysant les rétrofits de ceintures de sécurité dans les corridors logistiques reliant São Paulo, Santiago et Asunción. Les fournisseurs qui importaient auparavant des modules entièrement assemblés localisent désormais la découpe et la couture pour éviter les coûts de fret, injectant une nouvelle compétitivité liée aux salaires dans le marché des airbags et ceintures de sécurité automobiles.

L'Amérique du Nord et l'Europe partagent des profils matures mais portés par l'innovation. Les États-Unis voient une dynamique liée aux retournements de pick-up et de SUV, nécessitant des rideaux latéraux plus longs et des airbags centraux montés sur siège. Le climat rigoureux du Canada favorise les boîtiers de rétracteur résistants à la corrosion, favorisant des projets métallurgiques de niche. L'Europe se concentre sur les matériaux durables, mettant en avant les coussins en polyester recyclé d'Autoliv, qui s'alignent sur les critères de la taxonomie de l'UE.

Paysage Concurrentiel

Le marché des airbags et ceintures de sécurité automobiles reste modérément concentré. Autoliv tire parti de sa capacité de module de bout en bout, de ses implantations d'usines sur plusieurs continents et de ses premières initiatives dans les inflateurs thermoplastiques. ZF Friedrichshafen intègre les actifs de retenue de TRW et développe des tendeurs de ceinture intégrés au siège. Joyson Safety Systems s'appuie sur une découpe et couture verticalement intégrée associée à de l'électronique de détection. Le reste du secteur comprend Continental, Hyundai Mobis et plusieurs entrants chinois qui ont acquis de l'échelle grâce aux obligations réglementaires nationales.

Les stratégies s'articulent autour de l'intégration verticale, de la détection prête pour l'intelligence artificielle et de la sécurisation des matières premières. Autoliv s'est associé à un filateur de nylon nord-américain pour co-développer un fil biosourcé, tandis que ZF Friedrichshafen a ouvert un centre de recherche et développement à Yokohama axé sur les puces accélératrices de périphérie pour le déploiement adaptatif. Les concurrents chinois accélèrent les dépôts de brevets dans les inflateurs à gaz froid, visant à réduire le risque d'approvisionnement en propergol. Les fusions se concentrent sur des entreprises logicielles complémentaires qui cartographient la posture et les métriques faciales des occupants. Des partenariats entre équipementiers de rang 1 et fabricants de batteries apparaissent, cherchant à harmoniser l'impulsion de choc avec les barrières contre l'emballement thermique, élargissant encore les avantages concurrentiels face aux nouveaux entrants sur le marché des airbags et ceintures de sécurité automobiles.

Les barrières à l'entrée ont augmenté depuis le rappel Takata, renforçant la profondeur de la documentation, la couverture d'assurance et les fonds de séquestre à long terme. Bien que cela protège les acteurs établis, cela incite également les équipementiers d'origine à diversifier leurs sources pour éviter les dépendances à un fournisseur unique. La tension concurrentielle stimule ainsi la discipline tarifaire tout en récompensant la technologie différenciée. Les entreprises performantes monétisent les données collectées par les capteurs embarqués, offrant aux assureurs de flottes des analyses de gravité des accidents qui se traduisent par des primes réduites.

Leaders du Secteur des Airbags et Ceintures de Sécurité Automobiles

ZF Friedrichshafen AG

Joyson Safety Systems

Continental AG

Denso Corporation

Autoliv Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Mack Trucks a détaillé les équipements de sécurité passive et active du Mack Pioneer, ajoutant des airbags frontaux et des rideaux latéraux ainsi qu'une cabine en acier haute résistance.

- Juin 2025 : Volvo Cars a dévoilé une ceinture de sécurité multi-adaptative destinée à optimiser la protection des occupants pour différentes morphologies et positions assises.

- Février 2025 : ZF LIFETEC a présenté le premier airbag actif pour le talon visant à prévenir les blessures aux pieds dans les futurs aménagements intérieurs, avec une production en série prévue pour 2028.

- Septembre 2024 : ZF LIFETEC a déployé des protocoles de tests hybrides physiques-virtuels dans trois pôles technologiques mondiaux pour accélérer les cycles de développement des systèmes de retenue.

Périmètre du Rapport Mondial sur le Marché des Airbags et Ceintures de Sécurité Automobiles

| Airbag | Par Position de l'Airbag | Airbags Frontaux |

| Airbags Genoux | ||

| Airbags Rideaux/Latéraux | ||

| Par Composant | Module d'Airbag | |

| Inflateur | ||

| Capteur de Choc et Unité de Contrôle Électronique | ||

| Tissu d'Airbag | ||

| Ceinture de Sécurité | Par Type | 2 Points |

| 3 Points | ||

| 5 Points | ||

| Ceinture Intégrée au Siège | ||

| Ceintures de Sécurité Automatiques | ||

| Par Composant | Sangle | |

| Rétracteur | ||

| Boucle | ||

| Languette | ||

| Points d'Ancrage | ||

| Boucle de Montant / Anneau en D | ||

| Prétendeur | ||

| Limiteur de Charge | ||

| Mécanisme de Verrouillage | ||

| Sangle d'Épaule Réglable | ||

| Autres (vis, etc.) | ||

| Voitures Particulières |

| Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds |

| Moteur à Combustion Interne |

| Véhicule Électrique à Batterie (BEV) |

| Véhicule Électrique Hybride (HEV) |

| Hybride Rechargeable (PHEV) |

| Véhicule à Pile à Combustible (FCEV) |

| Équipementier d'Origine (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Airbag | Par Position de l'Airbag | Airbags Frontaux |

| Airbags Genoux | |||

| Airbags Rideaux/Latéraux | |||

| Par Composant | Module d'Airbag | ||

| Inflateur | |||

| Capteur de Choc et Unité de Contrôle Électronique | |||

| Tissu d'Airbag | |||

| Ceinture de Sécurité | Par Type | 2 Points | |

| 3 Points | |||

| 5 Points | |||

| Ceinture Intégrée au Siège | |||

| Ceintures de Sécurité Automatiques | |||

| Par Composant | Sangle | ||

| Rétracteur | |||

| Boucle | |||

| Languette | |||

| Points d'Ancrage | |||

| Boucle de Montant / Anneau en D | |||

| Prétendeur | |||

| Limiteur de Charge | |||

| Mécanisme de Verrouillage | |||

| Sangle d'Épaule Réglable | |||

| Autres (vis, etc.) | |||

| Par Type de Véhicule | Voitures Particulières | ||

| Véhicules Commerciaux Légers | |||

| Véhicules Commerciaux Moyens et Lourds | |||

| Par Type de Propulsion | Moteur à Combustion Interne | ||

| Véhicule Électrique à Batterie (BEV) | |||

| Véhicule Électrique Hybride (HEV) | |||

| Hybride Rechargeable (PHEV) | |||

| Véhicule à Pile à Combustible (FCEV) | |||

| Par Canal de Distribution | Équipementier d'Origine (OEM) | ||

| Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| Espagne | |||

| Italie | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Inde | ||

| Chine | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Émirats Arabes Unis | ||

| Arabie Saoudite | |||

| Turquie | |||

| Égypte | |||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des airbags et ceintures de sécurité automobiles en 2025 ?

Le marché s'établit à 40,47 milliards USD en 2025 et devrait atteindre 52,02 milliards USD d'ici 2030 à un CAGR de 5,15%.

Quelle région contribue le plus aux revenus du marché des airbags et ceintures de sécurité automobiles ?

L'Asie-Pacifique est en tête avec 38,24% des revenus de 2024, reflétant la forte production de véhicules en Chine et en Inde.

Quel segment affiche la croissance la plus élevée sur le marché des airbags et ceintures de sécurité automobiles ?

Les systèmes de retenue pour véhicules électriques à batterie devraient se développer à un CAGR de 25,49%, dépassant tous les autres groupes de propulsion.

Pourquoi les airbags rideaux latéraux connaissent-ils une croissance rapide ?

Les nouveaux tests d'impact latéral éloigné et d'usagers de la route vulnérables menés par Euro NCAP et des organismes similaires attribuent des notes plus élevées aux véhicules équipés d'airbags rideaux latéraux, entraînant un CAGR de 9,41% dans ce sous-segment.

Qu'est-ce qui stimule l'expansion du marché secondaire dans les systèmes de retenue ?

Le vieillissement des flottes et la sensibilisation croissante à l'entretien de la sécurité dans les marchés émergents poussent les revenus du marché secondaire à un CAGR de 7,35% jusqu'en 2030.

Dernière mise à jour de la page le: