自動車用エアバッグおよびシートベルト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

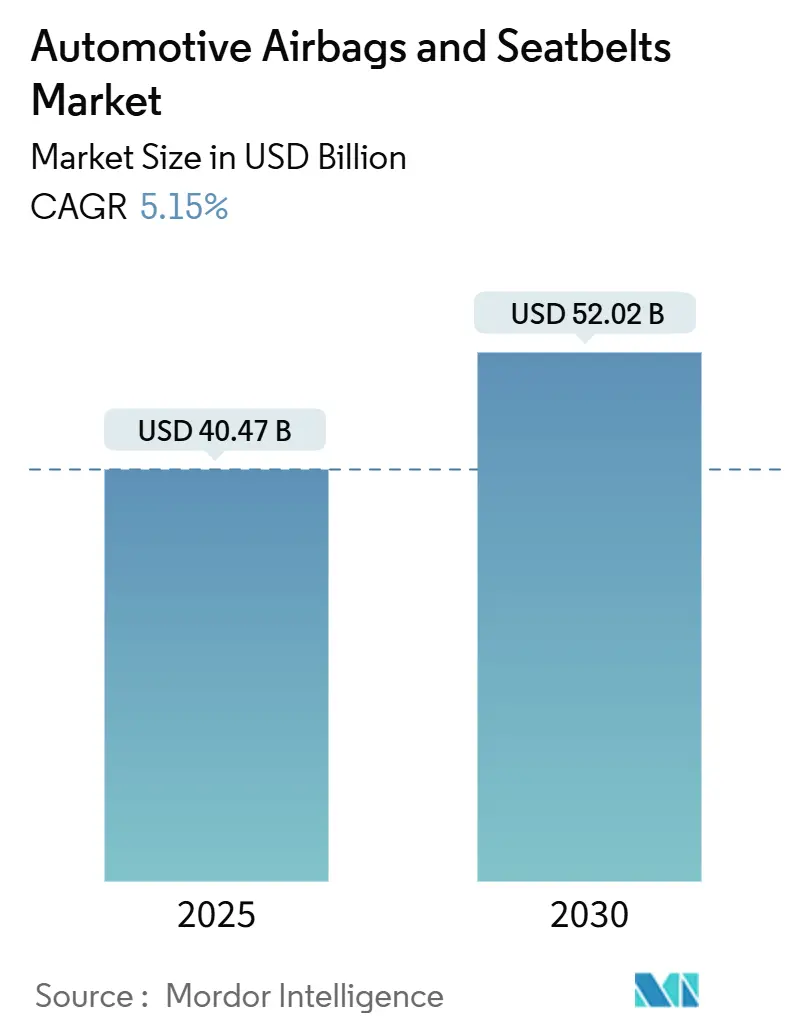

| 市場規模 (2025) | 40.47 十億米ドル |

| 市場規模 (2030) | 52.02 十億米ドル |

| 成長率 (2025 - 2030) | 5.15% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用エアバッグおよびシートベルト市場分析

自動車用エアバッグおよびシートベルト市場は2025年に400億4,700万米ドルに達し、2030年までに520億2,000万米ドルへと5.15%のCAGRで拡大する見通しであり、より厳格な受動的安全規制および車両プラットフォームの急速な電動化に対するセクターの着実な対応を示しています。FMVSS 208および305の義務的アップグレード、より厳格なユーロNCAPテストシナリオ、アジア太平洋地域の衝突安全性政策により、OEMは量産モデルに追加エアバッグ、よりスマートなシートベルト、および高度な乗員状態センシングを搭載することを求められています[1]「連邦自動車安全基準」、米国道路交通安全局、nhtsa.gov。ソフトウェア定義の展開ロジックと軽量材料を統合するサプライヤーは、規制当局が低車両重量での総合的な乗員保護を求める中で優位性を獲得しています。自動車用エアバッグおよびシートベルト市場はまた、配線を削減し、無線アップデートを簡素化し、保証コストを抑制するモジュール式拘束「ドメイン」への広範なシフトからも恩恵を受けています。同時に、タカタ時代の残存する責任法制は参入コストを引き上げ、実績ある品質システムを持つ既存企業を優遇し、ブランド関連の購買者選好を強化しています。

主要レポートのポイント

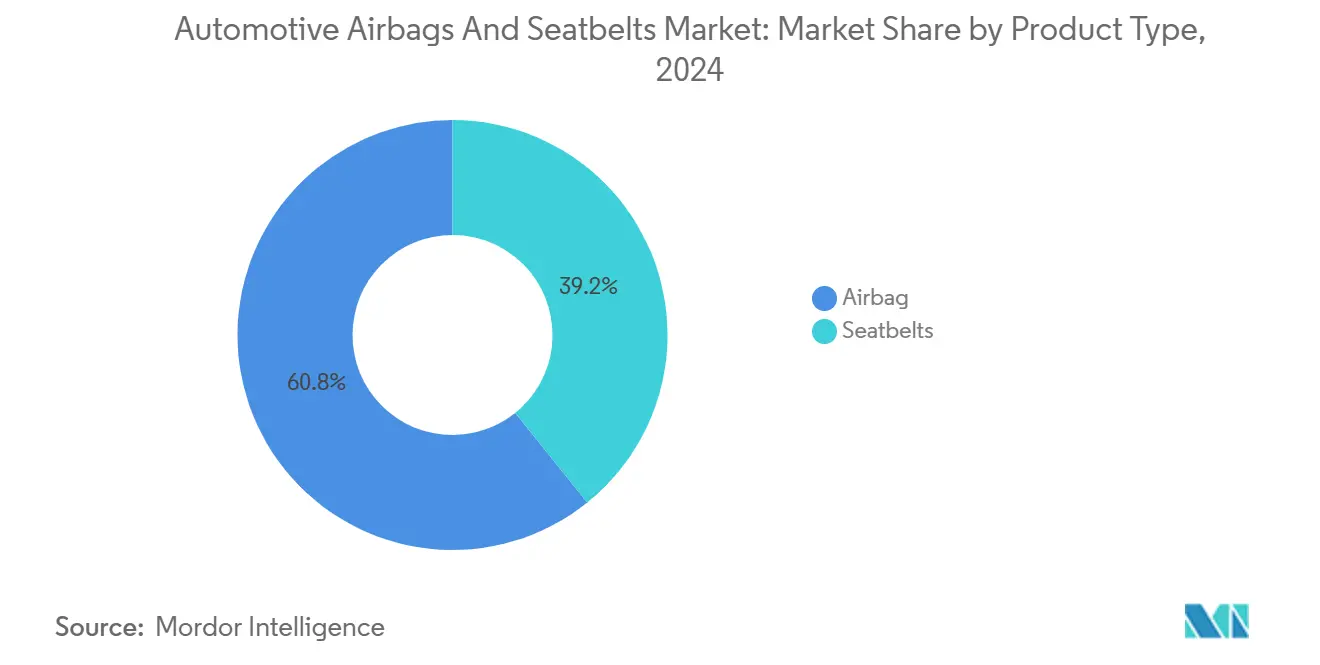

- 製品タイプ別では、エアバッグが2024年の自動車用エアバッグおよびシートベルト市場において60.78%のシェアを占め、2030年にかけて最速の9.41%のCAGRを記録する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車用エアバッグおよびシートベルト市場規模において71.57%のシェアを占め、中型および大型商用車が2030年にかけて最高の8.63%のCAGRを記録する見通しです。

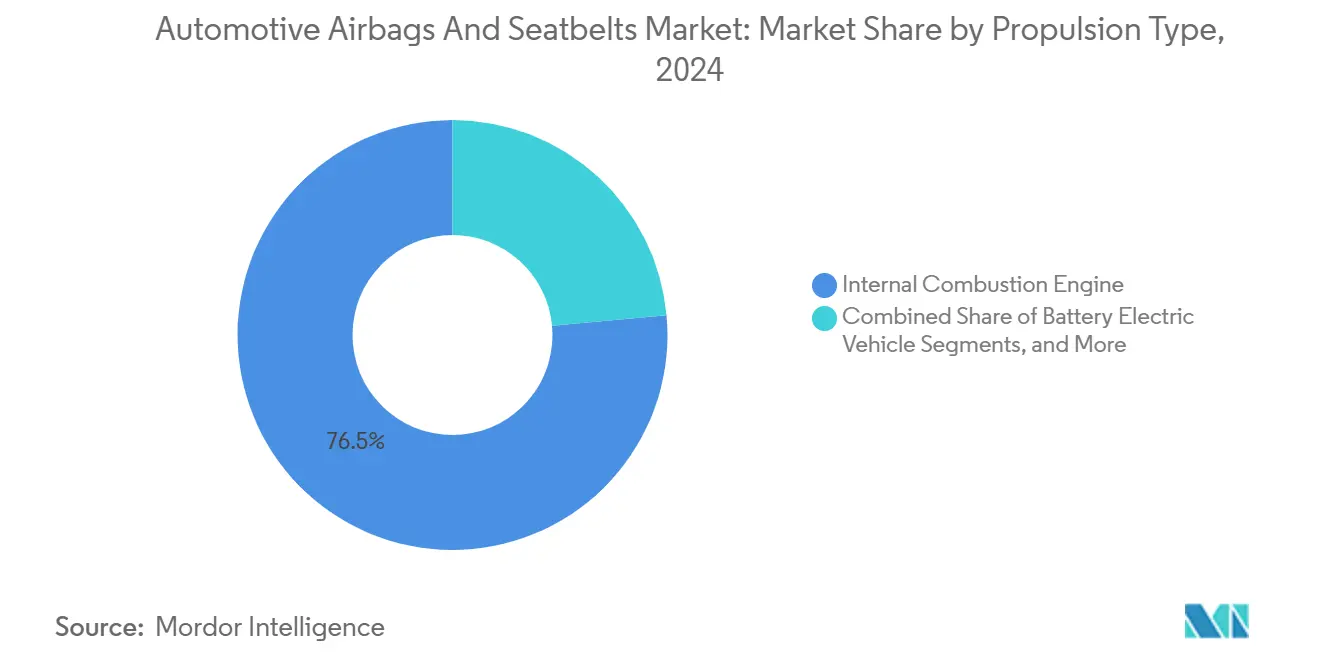

- 推進タイプ別では、内燃機関車が2024年の自動車用エアバッグおよびシートベルト市場シェアの76.47%を維持しているものの、バッテリー電気自動車は2030年にかけて25.49%のCAGRで成長すると予測されています。

- 流通チャネル別では、OEM販売が2024年の自動車用エアバッグおよびシートベルト市場規模において86.27%のシェアを獲得し、アフターマーケットは見通し期間中に7.35%のCAGRで成長する見込みです。

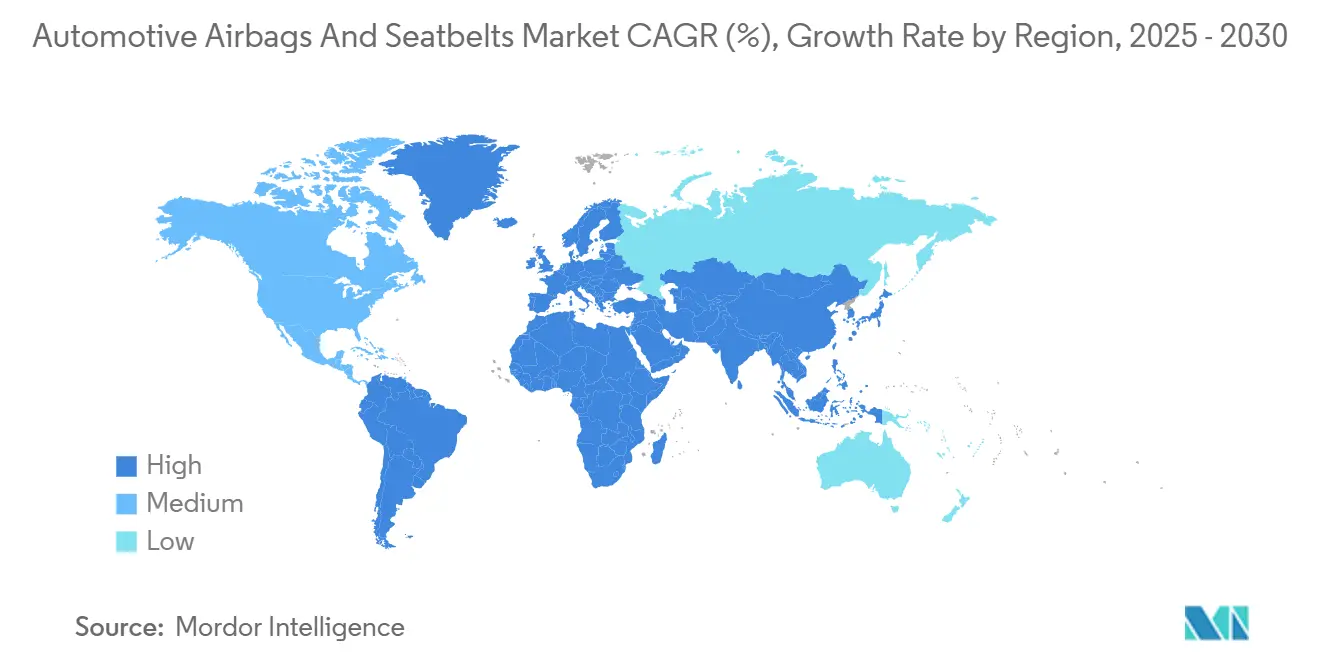

- 地域別では、アジア太平洋地域が2024年の自動車用エアバッグおよびシートベルト市場規模において38.24%のシェアで首位を占め、南米が2030年にかけて最強の9.02%のCAGRを達成する軌道にあります。

世界の自動車用エアバッグおよびシートベルト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 受動的安全義務規制 | +1.2% | EUおよび北米での早期採用を伴うグローバル | 中期(2〜4年) |

| EVにおける拘束レイアウト要件 | +0.9% | アジア太平洋地域が中核、北米およびEUへの波及 | 長期(4年以上) |

| モジュール式「拘束ドメイン」アーキテクチャ | +0.7% | プレミアムOEM主導のグローバル | 中期(2〜4年) |

| 軽量熱可塑性インフレーターハウジング | +0.6% | 排出規制によりEUで重点が置かれるグローバル | 短期(2年以内) |

| ティア1・ティア2のリショアリング | +0.4% | 主に北米およびEU | 中期(2〜4年) |

| 乗員状態センシング | +0.3% | 世界のプレミアムセグメント、ドイツおよび日本での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なグローバル受動的安全義務規制

当局は、側面衝突、斜め衝突、脆弱な道路利用者シナリオをカバーするよう衝突試験マトリックスを拡大しています。電気自動車向けの欧州のGB 18384-2020および米国のFMVSS 208・305の改訂は、前面、側面、バッテリー侵入保護のより高い基準を設定しています。OEMは、上昇するスコアを達成するために、乗員状態検知、シート統合ベルトテンショナー、および外部エアバッグを組み合わせる必要があります。適用範囲の拡大は車両あたりの部品表価値を引き上げる一方、低コスト参入者を阻む複雑な検証体制を固定化します。規制当局が五つ星評価を保険料と連動させるにつれ、高度な拘束装置に対する顧客需要がさらに普及を加速させます。

新たな拘束レイアウトを必要とするEVプラットフォームの急増

バッテリーの配置が重量配分を変化させ、エンジンベイのクラッシャブルゾーンを排除するため、新たな拘束キネマティクスが必要となっています。サイドカーテンエアバッグは現在より早期に展開し、ベルトプリテンショナーはバッテリー火災軽減ロジックと連携します。Continental AGはセル・トゥ・ボディ構造向けの展開シーケンスを再編するソフトウェアを開発しており、EV特性が増分コンテンツおよびコンサルタンシー収益を生み出す方法を示しています[2]「自動車安全システム」、Continental AG、continental.com。この変革はプログラムあたりのエンジニアリング工数を増加させ、サプライヤー収益を車両の寿命にわたって延長するソフトウェア無線キャリブレーション料金の基盤を整えます。

モジュール式「拘束ドメイン」アーキテクチャに向けたOEMの推進

自動車メーカーは、センサー、点火回路、電力管理、および診断機能を単一の制御モジュールに統合しています。ZF LIFETECのシート統合アクティブベルトテンショナーは、ロードリミッター、モータードライブ、および触覚フィードバック機能を一つのスケーラブルなパッケージに組み合わせています[3]「ZF LIFETECがアクティブベルトテンショナーをシートに統合」、ZF LIFETEC、press.zf.com。モジュール式アプローチは配線を最大30%削減し、プラットフォームの再利用を加速し、デジタル機能のアンロックをサポートします。システムオンチップの専門知識とグローバルな型式認証ラボを持つサプライヤーが、これらの高付加価値契約を獲得するのに最も有利な立場にあります。

軽量熱可塑性インフレーターハウジングによるコストとCO₂の削減

熱可塑性複合材料は、バースト圧力閾値を維持しながら、アルミニウムと比較してインフレーター質量を15〜20%削減します。このシフトはEUの車隊平均CO₂上限に合致し、原材料費を削減します。Autoliv Inc.の複合材ハウジングは、展開ノイズを抑制する複雑なガス流路を処理し、静粛なEVキャビンで重宝される利点を提供します[4]「フロントセンターエアバッグ」、Autoliv Inc.、autoliv.com。展開はプレミアムモデルから始まりますが、成形経済性が向上するにつれて大量生産のBセグメント車へと波及します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性 | -0.8% | アジア太平洋地域の製造拠点に深刻な影響を与えるグローバル | 短期(2年以内) |

| リコール責任および訴訟コスト | -0.6% | 北米で最も高いエクスポージャーを持つグローバル | 長期(4年以上) |

| 競争的マージン圧縮 | -0.5% | 主にアジア太平洋地域、新興市場へ拡大 | 中期(2〜4年) |

| 断片化したアフターマーケット品質管理 | -0.3% | 南米、アフリカ、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高強度ナイロン66およびアラミド糸価格の変動性

石油化学プラントの停止時に自動車グレードのナイロン66のスポット価格が二桁上昇し、OEMとの年間価格設定で運営する生地コンバーターを圧迫しました。北米の少数のモノマープラントへの依存がリスクを増幅させています。製織工場はポリエステルブレンドを試験していますが、プロセス変更にはOEMの承認を得るための新たな通気性および引裂き試験が必要です。Autoliv Inc.は2024年に100%リサイクルポリエステルクッションを試験導入し、性能を損なうことなくコスト変動を緩和できる材料代替の方法を示しました。

タカタ危機後のリコール責任および訴訟コスト

米国および日本の裁判所は現在、複数年にわたるデータ保持、推進剤ロットまでの追跡可能性、およびより高い製造物責任保険の適用を義務付けています。訴訟費用は間接費を膨らませ、損益分岐点数量を引き上げ、新規参入者を阻みます。確立されたティア1企業はグローバルな生産量を通じてコストを吸収しますが、小規模な生地縫製業者やインフレータースタートアップは自己保険が困難であり、市場のダイナミズムを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エアバッグがイノベーションを牽引し、シートベルトが知能化

エアバッグは2024年の自動車用エアバッグおよびシートベルト市場において60.78%のシェアで優位を占め、より広い装着数と側面衝突および歩行者保護に向けた規制の推進によるものです。カーテンサイドモデルは、頭部傷害軽減を評価するユーロNCAPプロトコルに後押しされ、2030年にかけて最速の9.41%のCAGRを記録しました。フロントエアバッグは依然として最高の絶対的ユニット数量を提供していますが、グローバルな装着率が100%に近づくにつれて成長率は鈍化しています。次世代の下肢および側面衝突用バッグは車両あたりのコンテンツを拡大し、ZF LIFETECのアクティブヒールエアバッグは見落とされていた傷害ゾーンのカバレッジへの転換を例示しています。

シートベルトは受動的な拘束具からメカトロニクスインターフェースへと進化し、衝突前に締め付け、快適性のために緩み、車線維持支援において触覚フィードバックを提供します。電動プリテンショナー、電動アジャスター、シート統合ベルト設計は、電動化によってパッケージングスペースが解放されるにつれ、コンバーチブルからクロスオーバーへと普及しています。5点式ハーネスは、車隊がドライバーの傷害による稼働停止を削減しようとする幹線道路の中型トラックへと移行しています。これらの進歩は、エアバッグと比較して見出し成長率が遅いにもかかわらず平均販売価格を押し上げ、自動車用エアバッグおよびシートベルト市場内でバランスの取れた収益ストリームの維持に貢献しています。

車両タイプ別:商用セグメントが最速の拡大をもたらす

乗用車は2024年の自動車用エアバッグおよびシートベルト市場において71.57%のシェアを維持し、60カ国以上でのグローバルな生産規模と前席デュアルエアバッグの義務規則を反映しています。しかし、中型および大型商用車は、インフラ支出と長距離輸送回廊における厳格なドライバー保護法規に後押しされ、2030年にかけて8.63%のCAGRが見込まれています。高いキャビン高さは横転時のキネマティクスを変化させ、横転カーテンおよびシート統合ベルトの採用を促進しています。

小型商用バンは乗用車とトラックの中間に位置し、ドライバーアシスト連動ベルトパルシングなどのセグメント間技術移転の肥沃な土壌を提供しています。フリートオペレーターは保険料削減とドライバー不足への対応のために安全アップグレードを採用し、インド、ブラジル、中国の規制当局は乗用車の厳格さを反映したトラック前面衝突基準を義務付けています。その結果生じる価値の向上は、自動車用エアバッグおよびシートベルト市場において飽和した乗用車プールを超えて多様化を目指すサプライヤーのユニット価値を拡大し、対応可能な数量を深化させます。

推進タイプ別:バッテリー電気自動車設計が拘束ニーズを再形成

内燃機関モデルは2024年の自動車用エアバッグおよびシートベルト市場規模において依然として76.47%のシェアを占めていますが、グローバルなゼロエミッション目標が強化されるにつれ、バッテリー電気自動車は2030年にかけて25.49%のCAGRで成長するでしょう。フロア下のバッテリーパックがエネルギー吸収経路を変化させ、OEMは低NVHキャビンに合致する多段階サイドカーテンおよび超静音インフレーターを指定するようになっています。ハイブリッドおよびプラグインバリアントは、エンジン前方レイアウトとスケートボードレイアウトの両方への二重適合を要求し、キャリブレーションライブラリを複雑化させています。

燃料電池プロトタイプはニッチなままですが、材料耐久性を試験するユニークなバースト圧力および水素貯蔵安全ケースを生み出しています。自律座席に関するFordの特許は、推進と自律性が相互にイノベーションサイクルを強化する方法を強調し、新規エアバッグジオメトリのためのホワイトスペースベクターを開いています。推進レンズは、自動車用エアバッグおよびシートベルト市場内の部品表変動を予測する上で中心的な位置を占めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:アフターマーケットが勢いを増すもOEMが優位を維持

OEMチャネルは2024年の自動車用エアバッグおよびシートベルト市場において86.27%のシェアを獲得し、統合的な安全部品が非認定調達の余地をほとんど残さないためです。無線診断とシリアル化により、インフレーターとモジュールが車両VINに紐付けられ、多くの交換作業がディーラーネットワークに固定されています。それでも、アフターマーケットは2030年にかけて7.35%のCAGRを記録する見込みで、主に軽微な衝突後のエアバッグ制御ユニット更新および温暖な気候でのシートベルト部品の経年劣化によるものです。

新興市場の規制当局は現在、認定交換部品を要求し、かつて非公式チャネルを通じて流通していた偽造インフレーターを抑制しています。ティア1企業はライフサイクル部品収益を確保するためにブランド化されたサービスラインと電子カタログを確立し、全損閾値以下の保険会社は廃車ではなく修理へとシフトし、需要の可視性を拡大しています。成熟した地域では、クラシックカーの電動化プログラムも更新された拘束装置のニッチな注文を促進し、自動車用エアバッグおよびシートベルト市場に深みを加えています。

地域分析

アジア太平洋地域は自動車用エアバッグおよびシートベルト市場において38.24%のシェアを占め、中国、インド、そして増加するインドネシアでの大規模な生産に支えられています。地域政府はNCAPプロトコルをアップグレードし、税制優遇措置をより高い安全スコアに連動させ、車両あたりの平均エアバッグ数を引き上げ、シートベルトロードリミッターの採用を促進しています。地域の主要企業は、上海、チェンナイ、チョンブリのAutoliv Inc.およびZF LIFETECの工場との長期供給契約に依存しています。日本は低ノイズインフレーターおよびビジョンベースの乗員センシングのR&D中核として残り、2モデルイヤー以内に大量生産の中国スポーツユーティリティモデルへと移行する技術を育成しています。アジア太平洋地域の規模の優位性と高まる国内需要は、ASEANへの部品リショアリングが従来の域内フローを変化させる中でも、自動車用エアバッグおよびシートベルト市場におけるリードを強化しています。

南米は2030年にかけて9.02%の予測CAGRで最も成長の速い地域です。ブラジルは2026年からすべてのM1カテゴリー車に側面衝突エアバッグを義務付ける新たなCONTRAN規則を制定し、コンテンツ成長を前倒しにしています。アルゼンチンとチリは国境を越えたモジュール取引を容易にするために関税コードを整合させ、メルコスール安全調和が認証の重複を削減しています。改善されたマクロ経済状況は車隊の老朽化したトラックの更新を助け、サンパウロ、サンティアゴ、アスンシオンを結ぶ物流回廊でのシートベルト後付けを触媒しています。以前は完成品モジュールを輸入していたサプライヤーが、輸送コストを回避するために裁断・縫製を現地化し、自動車用エアバッグおよびシートベルト市場に新たな賃金連動型競争力を注入しています。

北米とヨーロッパは成熟しているもののイノベーション主導のプロファイルを共有しています。米国はピックアップトラックおよびSUVの横転から勢いを得ており、より長いサイドカーテンとシートマウント式センターエアバッグが必要とされています。カナダの厳しい気候は耐腐食性リトラクターハウジングを促進し、ニッチな冶金プロジェクトを育成しています。ヨーロッパは持続可能な材料に焦点を当て、EU分類基準に合致するAutoliv Inc.のリサイクルポリエステルクッションを注目しています。

競争環境

自動車用エアバッグおよびシートベルト市場は中程度の集中度を維持しています。Autoliv Inc.はエンドツーエンドのモジュール能力、複数大陸にわたる工場フットプリント、および熱可塑性インフレーターへの早期参入を活用しています。ZF Friedrichshafen AGはTRWの拘束資産とシート統合ベルトテンショナーの増産を統合しています。Joyson Safety Systemsは垂直統合された裁断・縫製とセンシングエレクトロニクスを活用しています。その他の分野には、Continental AG、Hyundai Mobis Co. Ltd.、および国内義務規制を通じて規模を拡大したいくつかの中国系参入者が含まれます。

戦略的な動きは、垂直統合、AI対応センシング、および原材料の安全確保を中心に展開しています。Autoliv Inc.は北米のナイロン紡績業者と提携してバイオベースの糸を共同開発し、ZF Friedrichshafen AGは適応展開向けのエッジアクセラレーターチップに焦点を当てたR&Dセンターを横浜に開設しました。中国の競合他社は冷ガスインフレーターの特許申請を加速し、推進剤調達リスクの削減を目指しています。合併は乗員姿勢と顔面指標をマッピングするボルトオンソフトウェア企業を中心に展開しています。ティア1企業とバッテリーパックメーカーとのパートナーシップが登場し、衝突パルスと熱暴走バリアの調和を求め、自動車用エアバッグおよびシートベルト市場における新規参入者に対する堀をさらに広げています。

タカタリコール以降、参入障壁は上昇し、文書化の深度、保険適用範囲、および長期エスクロー資金の要件が高まっています。これは既存企業を保護する一方で、OEMが単一サプライヤー依存を避けるためにデュアルソーシングを行う動機にもなっています。競争的緊張はそれゆえ価格規律を促進しつつも、差別化された技術を報いています。成功した企業は車載センサーから収集したデータを収益化し、車隊保険会社に衝突重大度分析を提供して保険料の低減につなげています。

自動車用エアバッグおよびシートベルト産業のリーダー企業

ZF Friedrichshafen AG

Joyson Safety Systems

Continental AG

Denso Corporation

Autoliv Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Mack TrucksはMack Pioneerにおける受動的および能動的安全スイートの詳細を発表し、フロントおよびサイドカーテンエアバッグと高強度スチールキャブを追加しました。

- 2025年6月:Volvo Carsは、多様な体型と着座姿勢にわたる乗員保護を最適化することを目的とした多適応型安全ベルトを発表しました。

- 2025年2月:ZF LIFETECは、将来のインテリア設計における足部傷害防止を目的とした初のアクティブヒールエアバッグを発表し、量産は2028年に予定されています。

- 2024年9月:ZF LIFETECは、拘束装置の開発サイクルを加速するため、3つのグローバルテクノロジーハブにおいてハイブリッド物理・仮想試験プロトコルを導入しました。

世界の自動車用エアバッグおよびシートベルト市場レポートの調査範囲

| エアバッグ | エアバッグ位置別 | フロントエアバッグ |

| ニーエアバッグ | ||

| カーテン・サイドエアバッグ | ||

| コンポーネント別 | エアバッグモジュール | |

| インフレーター | ||

| クラッシュセンサーおよびECU | ||

| エアバッグファブリック | ||

| シートベルト | タイプ別 | 2点式 |

| 3点式 | ||

| 5点式 | ||

| シート統合ベルト(BIS) | ||

| 自動シートベルト | ||

| コンポーネント別 | ウェビング | |

| リトラクター | ||

| バックル | ||

| タング | ||

| アンカーポイント | ||

| ピラーループ・Dリング | ||

| プリテンショナー | ||

| ロードリミッター | ||

| ロック機構 | ||

| 調整可能ショルダーストラップ | ||

| その他(ネジ類など) | ||

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | エアバッグ | エアバッグ位置別 | フロントエアバッグ |

| ニーエアバッグ | |||

| カーテン・サイドエアバッグ | |||

| コンポーネント別 | エアバッグモジュール | ||

| インフレーター | |||

| クラッシュセンサーおよびECU | |||

| エアバッグファブリック | |||

| シートベルト | タイプ別 | 2点式 | |

| 3点式 | |||

| 5点式 | |||

| シート統合ベルト(BIS) | |||

| 自動シートベルト | |||

| コンポーネント別 | ウェビング | ||

| リトラクター | |||

| バックル | |||

| タング | |||

| アンカーポイント | |||

| ピラーループ・Dリング | |||

| プリテンショナー | |||

| ロードリミッター | |||

| ロック機構 | |||

| 調整可能ショルダーストラップ | |||

| その他(ネジ類など) | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 中型および大型商用車 | |||

| 推進タイプ別 | 内燃機関 | ||

| バッテリー電気自動車(BEV) | |||

| ハイブリッド電気自動車(HEV) | |||

| プラグインハイブリッド電気自動車(PHEV) | |||

| 燃料電池電気自動車(FCEV) | |||

| 流通チャネル別 | 純正部品メーカー(OEM) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 北米その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| スペイン | |||

| イタリア | |||

| フランス | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | インド | ||

| 中国 | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | アラブ首長国連邦 | ||

| サウジアラビア | |||

| トルコ | |||

| エジプト | |||

| 南アフリカ | |||

| 中東およびアフリカその他 | |||

レポートで回答される主要な質問

2025年の自動車用エアバッグおよびシートベルト市場の規模はどのくらいですか?

市場は2025年に400億4,700万米ドルに達し、5.15%のCAGRで2030年までに520億2,000万米ドルに達すると予測されています。

自動車用エアバッグおよびシートベルト市場において最も多くの収益をもたらす地域はどこですか?

アジア太平洋地域が2024年収益の38.24%でリードしており、中国とインドでの高い自動車生産を反映しています。

自動車用エアバッグおよびシートベルト市場において最も高い成長を示すセグメントはどれですか?

バッテリー電気自動車の拘束システムは25.49%のCAGRで拡大すると予測されており、他のすべての推進グループを上回っています。

カーテンサイドエアバッグが急速に成長している理由は何ですか?

ユーロNCAPおよび同様の機関による新たな側面衝突および脆弱な道路利用者試験が、カーテンサイドエアバッグを装備した車両に高い評価を与え、そのサブセグメントで9.41%のCAGRを牽引しています。

拘束システムのアフターマーケット拡大を促進する要因は何ですか?

老朽化した車隊と新興市場における安全維持への意識の高まりが、2030年にかけて7.35%のCAGRでアフターマーケット収益を押し上げています。

最終更新日: