Tamaño y Participación del Mercado de Airbags y Cinturones de Seguridad Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

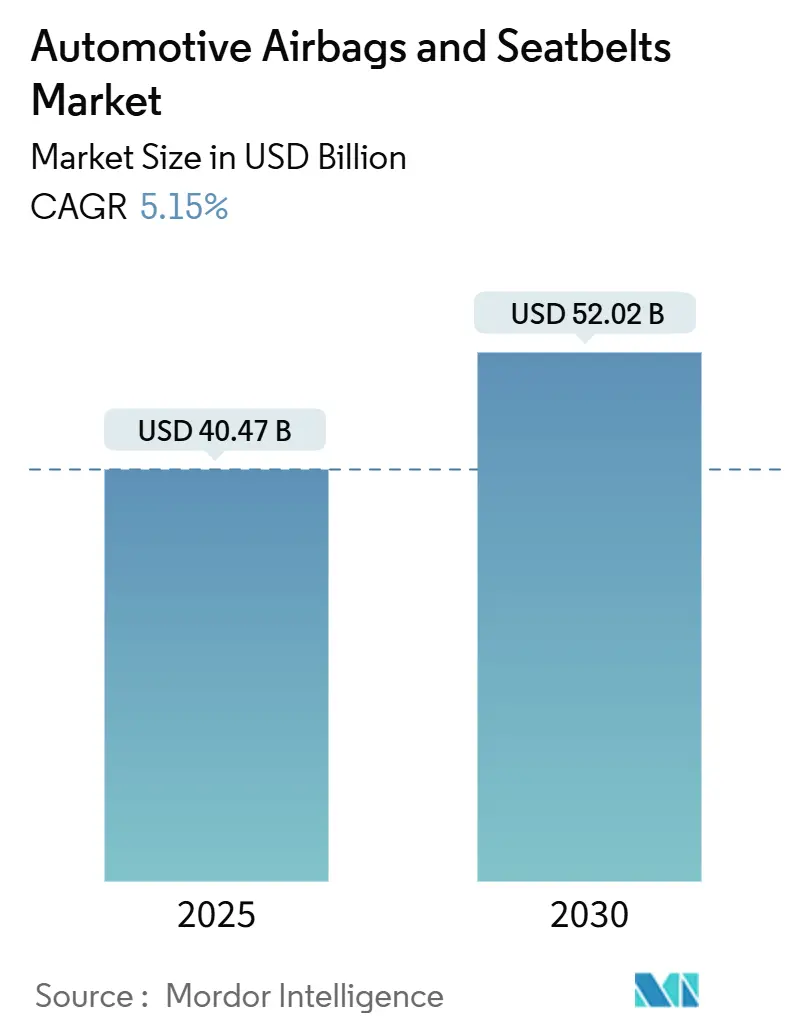

| Tamaño del Mercado (2025) | 40.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 52.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Airbags y Cinturones de Seguridad Automotrices por Mordor Intelligence

El mercado de airbags y cinturones de seguridad automotrices alcanzó los USD 40,47 mil millones en 2025 y se prevé que se expanda a una CAGR del 5,15% hasta USD 52,02 mil millones en 2030, lo que subraya la respuesta sostenida del sector ante normativas de seguridad pasiva más estrictas y la rápida electrificación de las plataformas de vehículos. Las actualizaciones obligatorias de la FMVSS 208 y 305, los escenarios de prueba más rigurosos de Euro NCAP y las políticas de resistencia a impactos de Asia-Pacífico están impulsando a los OEM a implementar airbags adicionales, cinturones de seguridad más inteligentes y detección avanzada del estado del ocupante en modelos de gran volumen[1]"Normas Federales de Seguridad para Vehículos Automotores," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Los proveedores que combinan lógica de despliegue definida por software con materiales ligeros obtienen ventaja a medida que los reguladores exigen una protección integral del ocupante con menor masa vehicular. El mercado de airbags y cinturones de seguridad automotrices también se beneficia de un amplio cambio hacia "dominios" de sistemas de retención modulares, que reducen el cableado, simplifican las actualizaciones inalámbricas y contienen los costos de garantía. Al mismo tiempo, los marcos de responsabilidad civil de la era Takata elevan el costo de entrada, favorecen a los actores establecidos con sistemas de calidad probados y refuerzan las preferencias de compra relacionadas con la marca.

Conclusiones Clave del Informe

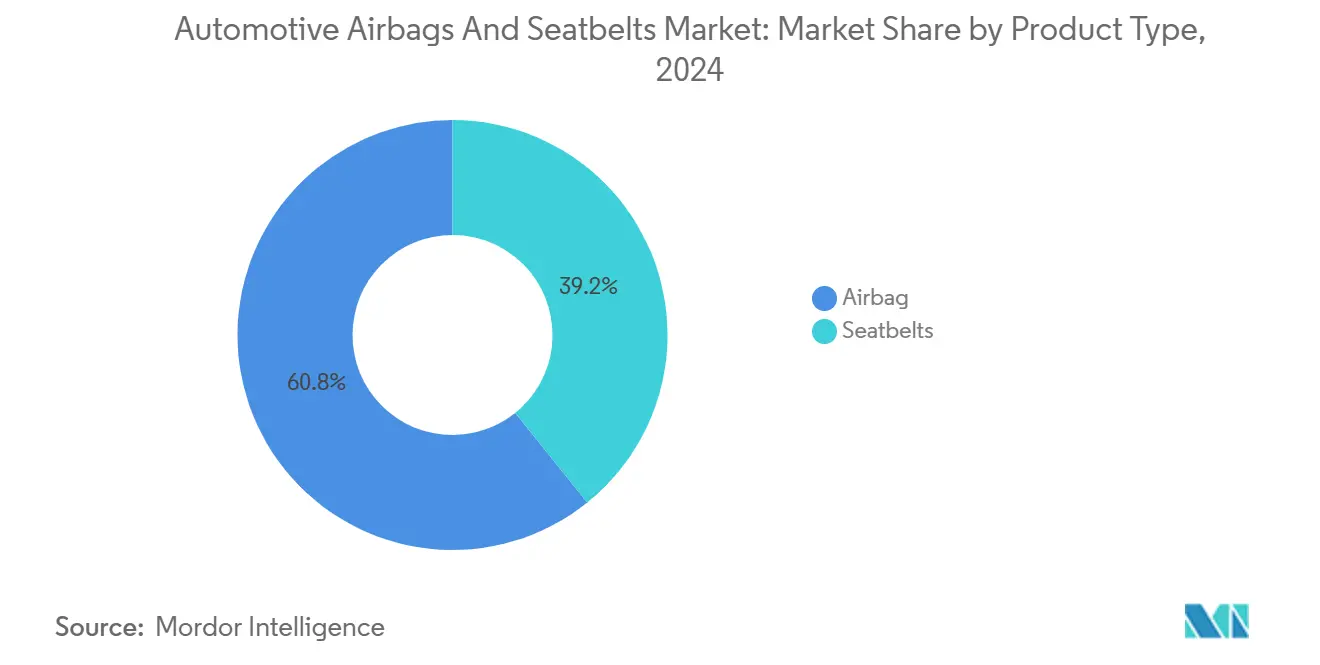

- Por tipo de producto, los airbags representaron el 60,78% de la participación del mercado de airbags y cinturones de seguridad automotrices en 2024, y se espera que registren la CAGR más rápida del 9,41% hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 71,57% del tamaño del mercado de airbags y cinturones de seguridad automotrices en 2024; se proyecta que los vehículos comerciales medianos y pesados registren la CAGR más alta del 8,63% hasta 2030.

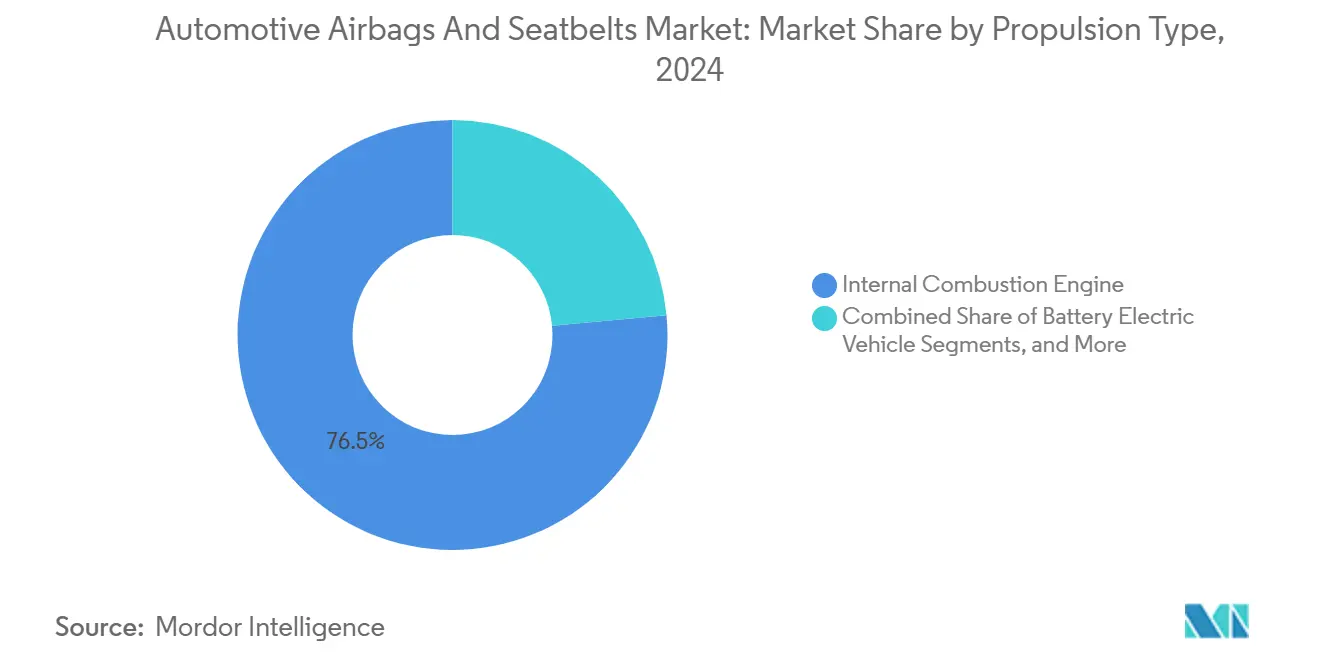

- Por tipo de propulsión, los vehículos de combustión interna retuvieron el 76,47% de la participación del mercado de airbags y cinturones de seguridad automotrices en 2024, aunque se prevé que los vehículos eléctricos de batería escalen a una CAGR del 25,49% hasta 2030.

- Por canal de distribución, las ventas OEM capturaron el 86,27% del tamaño del mercado de airbags y cinturones de seguridad automotrices en 2024, mientras que el mercado de posventa está proyectado para crecer a una CAGR del 7,35% durante el período de perspectiva.

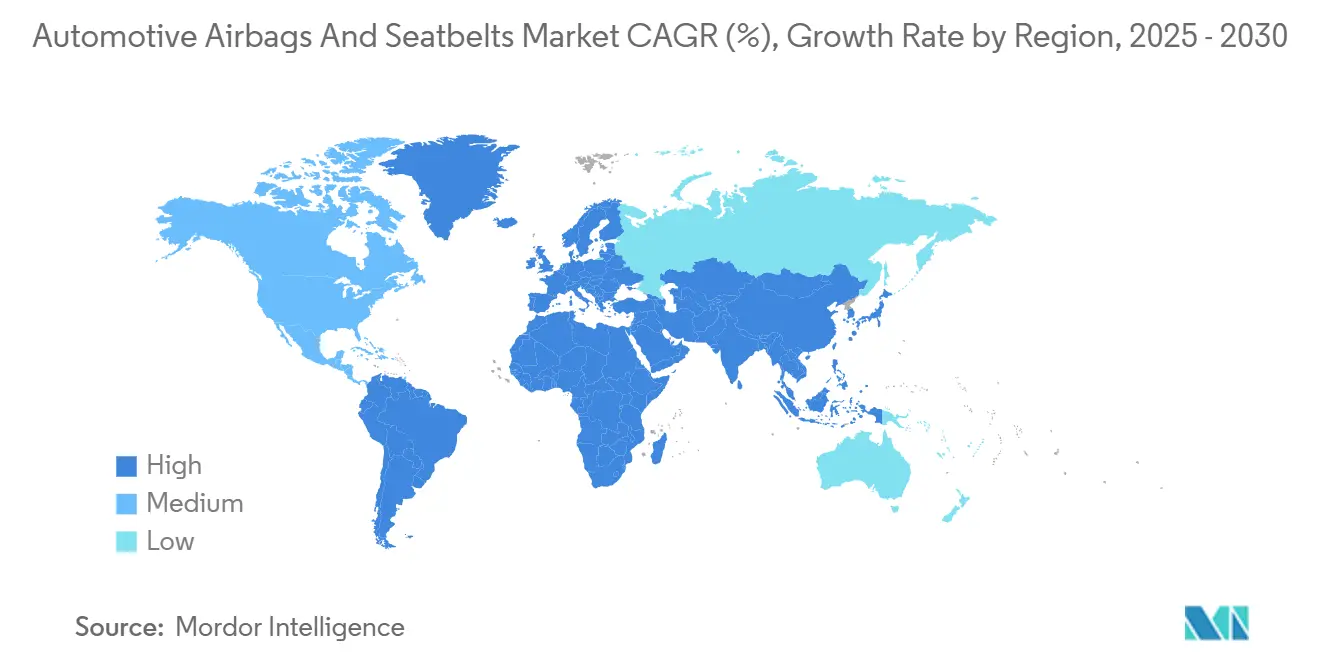

- Por geografía, Asia-Pacífico lideró con el 38,24% del tamaño del mercado de airbags y cinturones de seguridad automotrices en 2024; América del Sur está en camino de registrar la CAGR más sólida del 9,02% hasta 2030.

Tendencias e Información del Mercado Global de Airbags y Cinturones de Seguridad Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Seguridad Pasiva | +1.2% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Requisitos de Configuración de Sistemas de Retención en Vehículos Eléctricos | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Arquitecturas Modulares de "Dominio de Retención" | +0.7% | Global, liderado por OEM de segmento premium | Mediano plazo (2-4 años) |

| Carcasas de Inflador Termoplástico Ligero | +0.6% | Global, con énfasis en la UE debido a las regulaciones de emisiones | Corto plazo (≤ 2 años) |

| Relocalización de Proveedores de Nivel 1 y Nivel 2 | +0.4% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Detección del Estado del Ocupante | +0.3% | Segmentos premium a nivel global, adopción temprana en Alemania y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Globales de Seguridad Pasiva Más Estrictos

Las autoridades están ampliando las matrices de pruebas de choque para cubrir impactos laterales lejanos, colisiones oblicuas y escenarios de usuarios vulnerables de la vía pública. La norma GB 18384-2020 de Europa para vehículos eléctricos y las actualizaciones de la FMVSS 208 y 305 de los Estados Unidos establecen líneas de base más elevadas para la protección frontal, lateral y contra intrusión de la batería. Los OEM deben combinar la detección del estado del ocupante, tensores de cinturón integrados en el asiento y airbags externos para alcanzar puntuaciones más altas. Un alcance más amplio eleva el valor del costo de materiales por vehículo al tiempo que consolida regímenes de validación complejos que disuaden a los participantes de bajo costo. A medida que los reguladores vinculan las calificaciones de cinco estrellas con las primas de seguros, la demanda de los clientes por sistemas de retención avanzados acelera aún más la adopción.

Aumento de Plataformas de Vehículos Eléctricos que Requieren Nuevas Configuraciones de Sistemas de Retención

La ubicación de las baterías modifica la distribución del peso y elimina las zonas de absorción de impactos del compartimento del motor, lo que obliga a replantear la cinemática de los sistemas de retención. Los airbags de cortina lateral ahora se despliegan antes, mientras que los pretensores de cinturón se coordinan con la lógica de mitigación de incendios de la batería. Continental ha desarrollado software que reordena la secuencia de despliegue para estructuras de celda a carrocería, lo que ilustra cómo las características de los vehículos eléctricos generan contenido incremental e ingresos por consultoría[2]"Sistemas de Seguridad Automotriz," Continental AG, continental.com. La transformación incrementa las horas de ingeniería por programa y sienta las bases para tarifas de calibración inalámbrica que extienden los ingresos del proveedor durante la vida útil del vehículo.

Impulso de los OEM hacia Arquitecturas Modulares de "Dominio de Retención"

Los fabricantes de vehículos están consolidando sensores, circuitos de disparo, gestión de energía y diagnósticos en módulos de control únicos. El tensor de cinturón activo integrado en el asiento de ZF LIFETEC combina las funciones de limitador de carga, accionamiento del motor y retroalimentación háptica en un paquete escalable[3]"ZF LIFETEC Integra el Tensor de Cinturón Activo en el Asiento," ZF LIFETEC, press.zf.com. El enfoque modular reduce el cableado hasta un 30%, acelera la reutilización de plataformas y admite la habilitación digital de funciones. Los proveedores con experiencia en sistemas en chip y laboratorios de homologación globales están mejor posicionados para capturar estos contratos de alto valor.

Las Carcasas de Inflador Termoplástico Ligero Reducen Costos y CO₂

Los compuestos termoplásticos reducen la masa del inflador entre un 15 y un 20% en comparación con el aluminio, manteniendo los umbrales de presión de ruptura. El cambio se alinea con los límites de CO₂ promedio de la flota de la UE y reduce el gasto en materias primas. Las carcasas compuestas de Autoliv gestionan trayectorias de flujo de gas complejas que amortiguan el ruido de despliegue, un beneficio muy valorado en los habitáculos silenciosos de los vehículos eléctricos[4]"Airbag Central Frontal," Autoliv, autoliv.com. La implementación comienza con los modelos premium, pero se extiende a los vehículos del segmento B de gran volumen a medida que mejoran las economías de moldeo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas | -0.8% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Responsabilidades por Retiro de Productos y Costos de Litigios | -0.6% | Global, con mayor exposición en América del Norte | Largo plazo (≥ 4 años) |

| Presión sobre los Márgenes Competitivos | -0.5% | Asia-Pacífico principalmente, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Control de Calidad Fragmentado en el Mercado de Posventa | -0.3% | América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Nylon 66 de Alta Tenacidad y el Hilo de Aramida

Las cotizaciones al contado del nylon 66 de grado automotriz aumentaron en dos dígitos durante recientes interrupciones petroquímicas, presionando a los convertidores de tela que operan con precios anuales acordados con los OEM. La dependencia de un puñado de plantas de monómeros en América del Norte amplifica el riesgo. Los molinos de tejido prueban mezclas de poliéster, aunque los cambios de proceso requieren nuevas pruebas de permeabilidad al aire y resistencia al desgarro para obtener la aprobación del OEM. Autoliv pilotó cojines de poliéster 100% reciclado en 2024, lo que ilustra cómo la sustitución de materiales puede amortiguar las fluctuaciones de costos sin comprometer el rendimiento.

Responsabilidades por Retiro de Productos y Costos de Litigios tras la Crisis Takata

Los tribunales de los Estados Unidos y Japón ahora exigen la retención de datos durante varios años, la trazabilidad hasta los lotes de propelente y una mayor cobertura de responsabilidad por productos. Los gastos de litigios inflan los costos generales, elevan los volúmenes de equilibrio y disuaden a los nuevos participantes. Los proveedores de Nivel 1 establecidos absorben los costos a través de sus volúmenes globales, pero los pequeños fabricantes de telas cosidas y las empresas emergentes de infladores tienen dificultades para autoasegurarse, lo que limita el dinamismo del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Airbags Impulsan la Innovación Mientras los Cinturones de Seguridad Añaden Inteligencia

Los airbags dominaron el mercado de airbags y cinturones de seguridad automotrices con una participación del 60,78% en 2024, gracias a un mayor número de instalaciones y al impulso regulatorio para la protección lateral lejana y de peatones. Los modelos de cortina lateral registraron la CAGR más rápida del 9,41% hasta 2030, impulsados por los protocolos de Euro NCAP que recompensan la mitigación de lesiones en la cabeza. Los airbags frontales aún proporcionan el mayor volumen absoluto de unidades, pero las tasas de crecimiento se moderan a medida que la instalación global se acerca al 100% de penetración. Los airbags de nueva generación para la parte inferior de las piernas y el lado lejano amplían el contenido por vehículo, y el airbag activo para el talón de ZF LIFETEC ejemplifica el giro hacia la cobertura de zonas de lesión desatendidas.

Los cinturones de seguridad evolucionan de sujeciones pasivas a interfaces mecatrónicas que se tensan antes del impacto, se aflojan para mayor comodidad y proporcionan retroalimentación háptica en los sistemas de asistencia de mantenimiento de carril. Los pretensores eléctricos, los ajustadores motorizados y los diseños de cinturón integrado en el asiento se extienden desde los descapotables hasta los vehículos todoterreno a medida que la electrificación libera espacio de empaquetado. Los arneses de cinco puntos migran a los camiones medianos de carretera donde las flotas buscan reducir el tiempo de inactividad por lesiones del conductor. Estos avances elevan los precios de venta promedio a pesar de un crecimiento general más lento en comparación con los airbags, lo que contribuye a mantener flujos de ingresos equilibrados dentro del mercado de airbags y cinturones de seguridad automotrices.

Por Tipo de Vehículo: Los Segmentos Comerciales Registran la Expansión Más Rápida

Los automóviles de pasajeros retuvieron el 71,57% de la participación del mercado de airbags y cinturones de seguridad automotrices en 2024, lo que refleja la escala de producción global y las normas de airbag doble frontal obligatorio en más de 60 países. Sin embargo, los vehículos comerciales medianos y pesados están proyectados para una CAGR del 8,63% hasta 2030, impulsados por el gasto en infraestructura y estatutos más estrictos de protección del conductor en corredores de larga distancia. La gran altura de la cabina altera la cinemática en los vuelcos, lo que impulsa la adopción de cortinas antivuelco y cinturones integrados en el asiento.

Las furgonetas comerciales ligeras se sitúan entre los automóviles de pasajeros y los camiones, ofreciendo un terreno fértil para la transferencia de tecnología entre segmentos, como el pulso del cinturón vinculado a la asistencia al conductor. Los operadores de flotas adoptan mejoras de seguridad para reducir las primas de seguros y hacer frente a la escasez de conductores, mientras que los reguladores de India, Brasil y China exigen normas de impacto frontal para camiones que reflejan el rigor de los automóviles de pasajeros. El incremento resultante amplía los valores unitarios y profundiza el volumen direccionable para los proveedores interesados en diversificarse más allá del saturado segmento de automóviles en el mercado de airbags y cinturones de seguridad automotrices.

Por Tipo de Propulsión: Los Diseños de Vehículos Eléctricos de Batería Reconfiguran las Necesidades de los Sistemas de Retención

Los modelos de combustión interna aún representaron el 76,47% del tamaño del mercado de airbags y cinturones de seguridad automotrices en 2024, pero los vehículos eléctricos de batería escalarán a una CAGR del 25,49% hasta 2030, a medida que los objetivos globales de cero emisiones cobran fuerza. Los paquetes de baterías bajo el piso modifican las trayectorias de absorción de energía, lo que lleva a los OEM a especificar cortinas laterales de múltiples etapas e infladores ultrasilenciosos que se adaptan a los habitáculos de bajo NVH. Las variantes híbridas y enchufables exigen doble cumplimiento tanto para configuraciones con motor delantero como para plataformas tipo monopatín, lo que complica las bibliotecas de calibración.

Los prototipos de pila de combustible siguen siendo un nicho, pero crean casos únicos de seguridad en cuanto a presión de ruptura y almacenamiento de hidrógeno que ponen a prueba la durabilidad de los materiales. Las patentes de Ford para asientos autónomos enfatizan cómo la propulsión y la autonomía refuerzan mutuamente los ciclos de innovación, abriendo vectores de espacio en blanco para nuevas geometrías de airbag. La perspectiva de propulsión ocupa así un lugar central en la previsión de la variación del costo de materiales dentro del mercado de airbags y cinturones de seguridad automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Mercado de Posventa Gana Terreno pero los OEM Mantienen el Control

Los canales OEM capturaron el 86,27% de la participación del mercado de airbags y cinturones de seguridad automotrices en 2024, ya que las piezas de seguridad integradas dejan poco margen para el abastecimiento no autorizado. Los diagnósticos inalámbricos y la serialización vinculan los infladores y módulos a los VIN de los vehículos, bloqueando muchos trabajos de reemplazo en las redes de concesionarios. Aun así, el mercado de posventa registrará una CAGR del 7,35% hasta 2030, principalmente por las renovaciones de unidades de control de airbag tras colisiones menores y el envejecimiento de las piezas de cinturón de seguridad en climas más cálidos.

Los reguladores de los mercados emergentes ahora exigen piezas de repuesto certificadas, lo que frena los infladores falsificados que antes circulaban por canales informales. Los proveedores de Nivel 1 establecen líneas de servicio de marca y catálogos electrónicos para asegurar los ingresos por piezas durante el ciclo de vida, mientras que las aseguradoras con umbrales de pérdida total se inclinan hacia la reparación en lugar de la baja, ampliando la visibilidad de la demanda. En las regiones maduras, los programas de electrificación de vehículos clásicos también impulsan pedidos de nicho para sistemas de retención actualizados, añadiendo profundidad al mercado de airbags y cinturones de seguridad automotrices.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 38,24% en el mercado de airbags y cinturones de seguridad automotrices, impulsada por la enorme producción en China, India e Indonesia, que gana cada vez más relevancia. Los gobiernos regionales actualizaron los protocolos NCAP y vincularon los incentivos fiscales a puntuaciones de seguridad más altas, elevando el promedio de airbags por vehículo y fomentando la adopción de limitadores de carga en cinturones de seguridad. Los actores locales se apoyan en contratos de suministro a largo plazo con las fábricas de Autoliv y ZF LIFETEC en Shanghái, Chennai y Chonburi. Japón sigue siendo el núcleo de I+D para infladores de bajo ruido y detección de ocupantes basada en visión, sembrando tecnología que migra a los modelos chinos de vehículos utilitarios deportivos de gran volumen en un plazo de dos años modelo. Las ventajas de escala de Asia-Pacífico y la creciente demanda interna consolidan su liderazgo en el mercado de airbags y cinturones de seguridad automotrices, incluso cuando la relocalización de componentes hacia la ASEAN altera los flujos intrarregionales tradicionales.

América del Sur es la región de más rápido crecimiento con una CAGR proyectada del 9,02% hasta 2030. Brasil promulgó nuevas normas CONTRAN que exigen airbags de impacto lateral en todos los vehículos de categoría M1 a partir de 2026, adelantando el crecimiento del contenido. Argentina y Chile alinearon los códigos arancelarios para facilitar el comercio transfronterizo de módulos, mientras que la armonización de seguridad del Mercosur reduce la duplicación de certificaciones. La mejora de las condiciones macroeconómicas ayuda a las flotas a renovar camiones envejecidos, catalizando la modernización de cinturones de seguridad en los corredores logísticos que conectan São Paulo, Santiago y Asunción. Los proveedores que antes importaban módulos completamente ensamblados ahora localizan el corte y la costura para evitar los costos de flete, inyectando nueva competitividad vinculada a los salarios en el mercado de airbags y cinturones de seguridad automotrices.

América del Norte y Europa comparten perfiles maduros pero liderados por la innovación. Los Estados Unidos registran impulso por los vuelcos de camionetas y SUV, lo que requiere cortinas laterales más largas y airbags centrales montados en el asiento. El clima severo de Canadá impulsa carcasas de retractor resistentes a la corrosión, fomentando proyectos metalúrgicos de nicho. Europa se centra en materiales sostenibles, destacando los cojines de poliéster reciclado de Autoliv, que se alinean con los criterios de la taxonomía de la UE.

Panorama Competitivo

El mercado de airbags y cinturones de seguridad automotrices sigue siendo moderadamente concentrado. Autoliv aprovecha su capacidad de módulo integral, su presencia en plantas en múltiples continentes y sus primeros movimientos hacia infladores termoplásticos. ZF Friedrichshafen integra los activos de sistemas de retención de TRW y escala los tensores de cinturón integrados en el asiento. Joyson Safety Systems aprovecha el corte y la costura verticalmente integrados junto con la electrónica de detección. El resto del campo incluye a Continental, Hyundai Mobis y varios participantes chinos que ganaron escala a través de mandatos domésticos.

Las jugadas estratégicas giran en torno a la integración vertical, la detección preparada para IA y la seguridad de las materias primas. Autoliv se asoció con un fabricante de nylon de América del Norte para codesarrollar hilo de base biológica, mientras que ZF Friedrichshafen abrió un centro de I+D en Yokohama centrado en chips aceleradores de borde para el despliegue adaptativo. Los rivales chinos aceleran las solicitudes de patentes en infladores de gas frío, con el objetivo de reducir el riesgo de abastecimiento de propelente. Las fusiones se centran en empresas de software complementarias que mapean la postura del ocupante y las métricas faciales. Aparecen asociaciones entre proveedores de Nivel 1 y fabricantes de paquetes de baterías, buscando armonizar el pulso de choque con las barreras de fuga térmica, lo que amplía aún más las ventajas competitivas frente a los nuevos participantes en el mercado de airbags y cinturones de seguridad automotrices.

Las barreras de entrada han aumentado desde el retiro de Takata, incrementando la profundidad de la documentación, la cobertura de seguros y los fondos de depósito en garantía a largo plazo. Si bien esto protege a los actores establecidos, también motiva a los OEM a contar con doble fuente de suministro para evitar dependencias de un único proveedor. La tensión competitiva impulsa así la disciplina de precios, pero recompensa la tecnología diferenciada. Las empresas exitosas monetizan los datos recopilados de los sensores dentro del vehículo, ofreciendo a las aseguradoras de flotas análisis de gravedad de accidentes que se traducen en primas más bajas.

Líderes de la Industria de Airbags y Cinturones de Seguridad Automotrices

ZF Friedrichshafen AG

Joyson Safety Systems

Continental AG

Denso Corporation

Autoliv Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Mack Trucks detalló los conjuntos de seguridad pasiva y activa del Mack Pioneer, añadiendo airbags frontales y de cortina lateral junto con una cabina de acero de alta resistencia.

- Junio de 2025: Volvo Cars presentó un cinturón de seguridad multiadaptativo destinado a optimizar la protección del ocupante en diversos tipos de cuerpo y posiciones de asiento.

- Febrero de 2025: ZF LIFETEC introdujo el primer Airbag Activo para el Talón orientado a prevenir lesiones en los pies en futuros diseños de habitáculo, con producción en serie prevista para 2028.

- Septiembre de 2024: ZF LIFETEC implementó protocolos de prueba híbridos físico-virtuales en tres centros tecnológicos globales para acelerar los ciclos de desarrollo de sistemas de retención.

Alcance del Informe Global del Mercado de Airbags y Cinturones de Seguridad Automotrices

| Airbag | Por Posición del Airbag | Airbags Frontales |

| Airbags de Rodilla | ||

| Airbags de Cortina y Laterales | ||

| Por Componente | Módulo de Airbag | |

| Inflador | ||

| Sensor de Choque y ECU | ||

| Tela del Airbag | ||

| Cinturón de Seguridad | Por Tipo | 2 Puntos |

| 3 Puntos | ||

| 5 Puntos | ||

| Cinturón Integrado en el Asiento | ||

| Cinturones de Seguridad Automáticos | ||

| Por Componente | Cinta | |

| Retractor | ||

| Hebilla | ||

| Lengüeta | ||

| Puntos de Anclaje | ||

| Bucle de Pilar / Anilla en D | ||

| Pretensor | ||

| Limitador de Carga | ||

| Mecanismo de Bloqueo | ||

| Correa de Hombro Ajustable | ||

| Otros (tornillos, etc.) | ||

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Airbag | Por Posición del Airbag | Airbags Frontales |

| Airbags de Rodilla | |||

| Airbags de Cortina y Laterales | |||

| Por Componente | Módulo de Airbag | ||

| Inflador | |||

| Sensor de Choque y ECU | |||

| Tela del Airbag | |||

| Cinturón de Seguridad | Por Tipo | 2 Puntos | |

| 3 Puntos | |||

| 5 Puntos | |||

| Cinturón Integrado en el Asiento | |||

| Cinturones de Seguridad Automáticos | |||

| Por Componente | Cinta | ||

| Retractor | |||

| Hebilla | |||

| Lengüeta | |||

| Puntos de Anclaje | |||

| Bucle de Pilar / Anilla en D | |||

| Pretensor | |||

| Limitador de Carga | |||

| Mecanismo de Bloqueo | |||

| Correa de Hombro Ajustable | |||

| Otros (tornillos, etc.) | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Medianos y Pesados | |||

| Por Tipo de Propulsión | Motor de Combustión Interna | ||

| Vehículo Eléctrico de Batería (BEV) | |||

| Vehículo Eléctrico Híbrido (HEV) | |||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | |||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | |||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Resto de América del Norte | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| España | |||

| Italia | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | India | ||

| China | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Turquía | |||

| Egipto | |||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de airbags y cinturones de seguridad automotrices en 2025?

El mercado se sitúa en USD 40,47 mil millones en 2025 y se proyecta que alcance los USD 52,02 mil millones en 2030 a una CAGR del 5,15%.

¿Qué región aporta más ingresos al mercado de airbags y cinturones de seguridad automotrices?

Asia-Pacífico lidera con el 38,24% de los ingresos de 2024, lo que refleja la alta producción de vehículos en China e India.

¿Qué segmento muestra el mayor crecimiento en el mercado de airbags y cinturones de seguridad automotrices?

Se prevé que los sistemas de retención para vehículos eléctricos de batería se expandan a una CAGR del 25,49%, superando a todos los demás grupos de propulsión.

¿Por qué los airbags de cortina lateral están creciendo rápidamente?

Las nuevas pruebas de impacto lateral lejano y de usuarios vulnerables de la vía pública realizadas por Euro NCAP y organismos similares otorgan calificaciones más altas a los vehículos equipados con airbags de cortina lateral, impulsando una CAGR del 9,41% en ese subsegmento.

¿Qué impulsa la expansión del mercado de posventa en los sistemas de retención?

El envejecimiento de las flotas y la creciente conciencia sobre el mantenimiento de la seguridad en los mercados emergentes impulsan los ingresos del mercado de posventa a una CAGR del 7,35% hasta 2030.

Última actualización de la página el: