Marktgröße und Marktanteil für Automotive Airbags und Sicherheitsgurte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

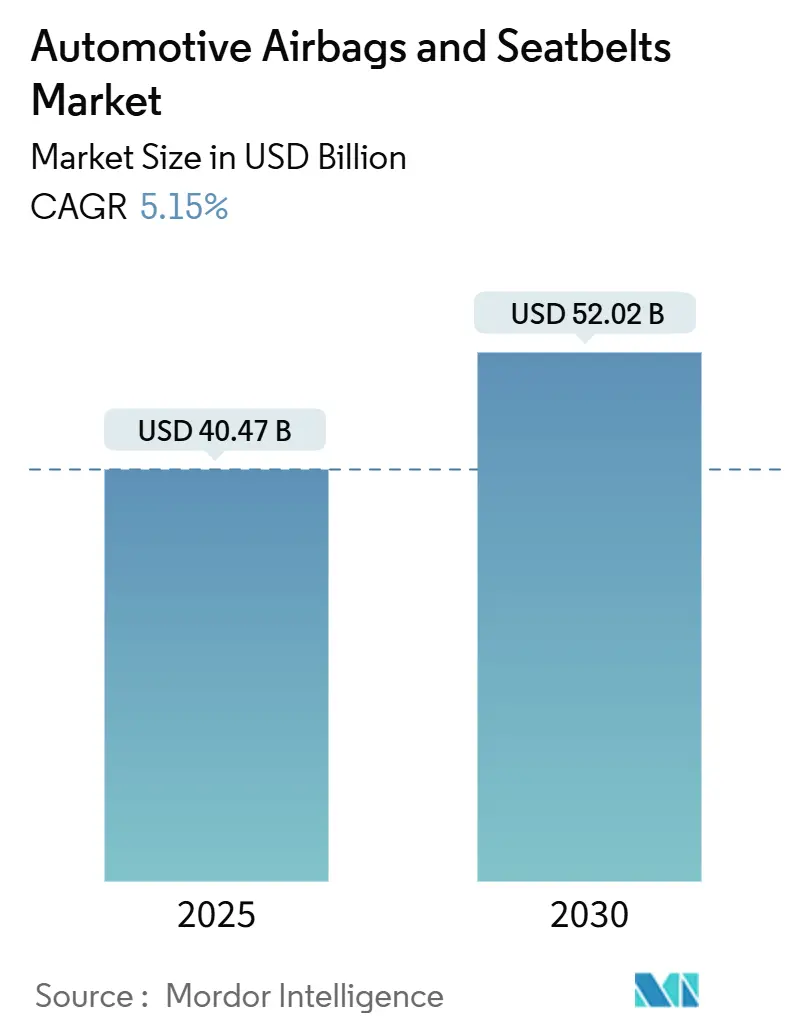

| Marktgröße (2025) | 40.47 Milliarden US-Dollar |

| Marktgröße (2030) | 52.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.15% CAGR |

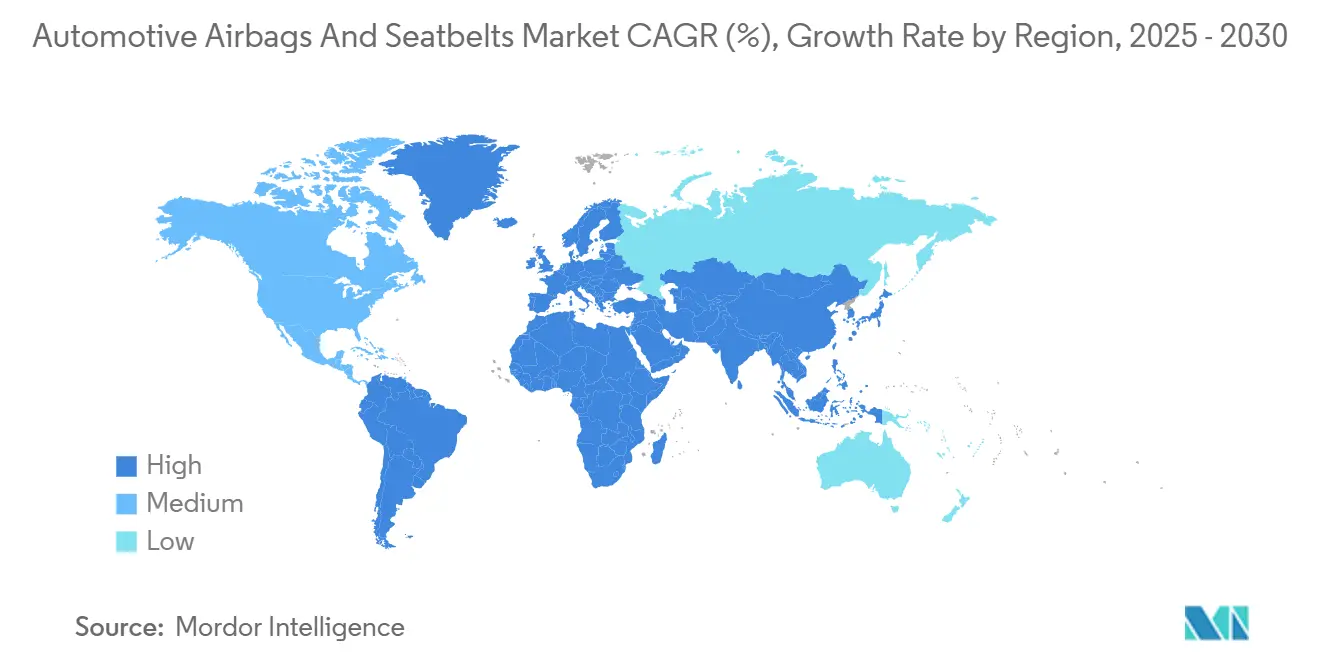

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Airbags und Sicherheitsgurte von Mordor Intelligence

Der Markt für Automotive Airbags und Sicherheitsgurte erreichte im Jahr 2025 einen Wert von 40,47 Milliarden USD und wird voraussichtlich mit einem CAGR von 5,15 % auf 52,02 Milliarden USD bis 2030 wachsen, was die stetige Reaktion des Sektors auf strengere Vorschriften zur passiven Sicherheit und die rasche Elektrifizierung von Fahrzeugplattformen unterstreicht. Obligatorische Aktualisierungen der FMVSS 208 und 305, strengere Euro-NCAP-Testszenarien sowie Crashsicherheitsrichtlinien im asiatisch-pazifischen Raum veranlassen OEMs dazu, zusätzliche Airbags, intelligentere Sicherheitsgurte und fortschrittliche Insassenstatussensoren in Serienmodellen einzusetzen[1]„Bundesvorschriften für Kraftfahrzeugsicherheit,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Zulieferer, die softwaregesteuerte Auslöselogik mit Leichtbaumaterialien verbinden, verschaffen sich einen Vorteil, da Regulierungsbehörden auf einen ganzheitlichen Insassenschutz bei geringerem Fahrzeuggewicht drängen. Der Markt für Automotive Airbags und Sicherheitsgurte profitiert zudem von einem breiten Wandel hin zu modularen Rückhaltesystem-„Domänen”, die die Verkabelung reduzieren, Over-the-Air-Updates vereinfachen und Garantiekosten senken. Gleichzeitig erhöhen anhaltende Haftungsrahmen aus der Takata-Ära die Markteintrittskosten, begünstigen etablierte Anbieter mit bewährten Qualitätssystemen und stärken markenbezogene Käuferpräferenzen.

Wichtigste Erkenntnisse des Berichts

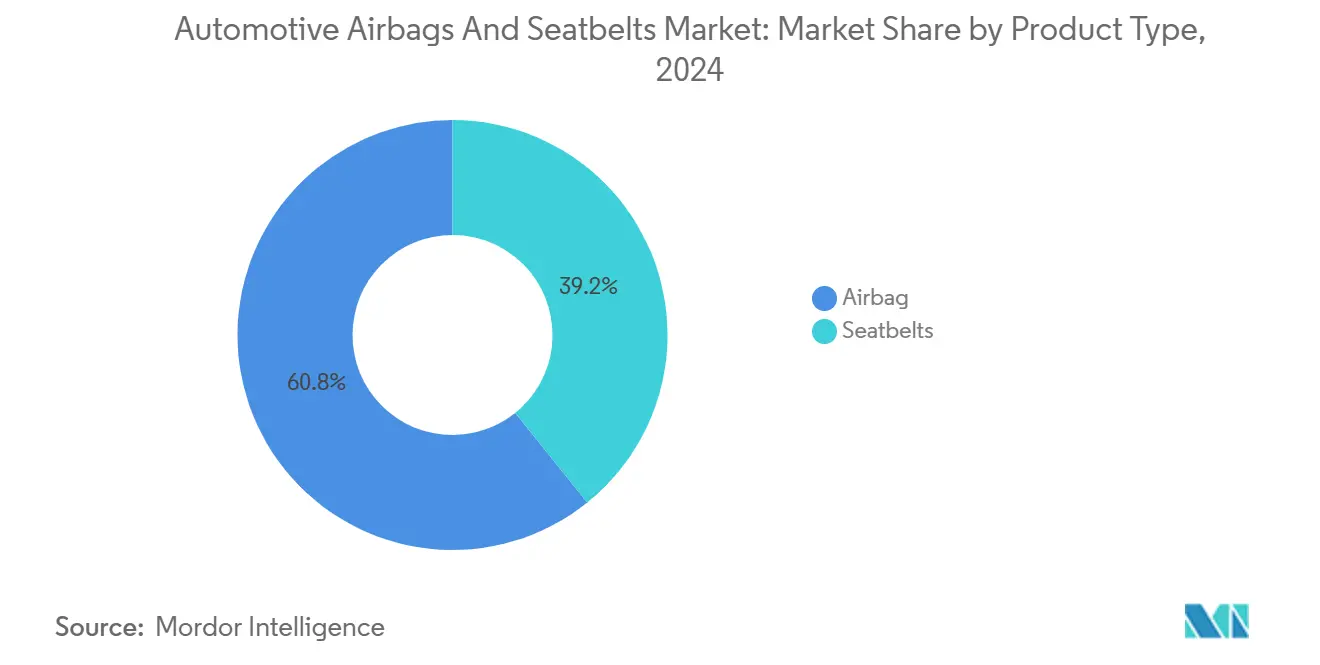

- Nach Produkttyp hielten Airbags im Jahr 2024 einen Anteil von 60,78 % am Markt für Automotive Airbags und Sicherheitsgurte und werden voraussichtlich bis 2030 den schnellsten CAGR von 9,41 % verzeichnen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 71,57 % des Marktvolumens für Automotive Airbags und Sicherheitsgurte auf Personenkraftwagen; mittelgroße und schwere Nutzfahrzeuge werden bis 2030 voraussichtlich den höchsten CAGR von 8,63 % erzielen.

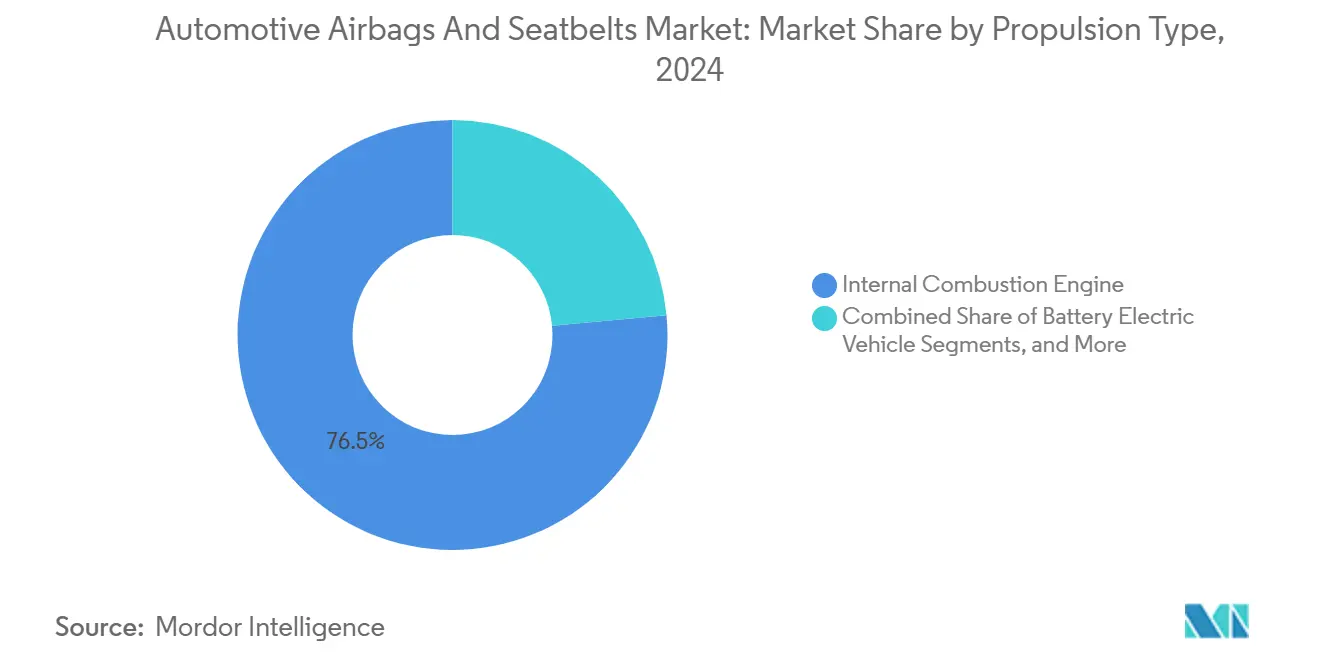

- Nach Antriebsart entfielen im Jahr 2024 76,47 % des Marktanteils für Automotive Airbags und Sicherheitsgurte auf Fahrzeuge mit Verbrennungsmotor, während batterieelektrische Fahrzeuge bis 2030 voraussichtlich mit einem CAGR von 25,49 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2024 86,27 % des Marktvolumens für Automotive Airbags und Sicherheitsgurte auf OEM-Verkäufe, während der Aftermarket im Prognosezeitraum mit einem CAGR von 7,35 % wachsen wird.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 38,24 % am Marktvolumen für Automotive Airbags und Sicherheitsgurte; Südamerika verzeichnet bis 2030 den stärksten CAGR von 9,02 %.

Globale Markttrends und Erkenntnisse für Automotive Airbags und Sicherheitsgurte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur passiven Sicherheit | +1.2% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anforderungen an Rückhaltesystemlayouts in Elektrofahrzeugen | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Modulare Architekturen für „Rückhaltesystem-Domänen” | +0.7% | Global, angeführt von Premium-OEMs | Mittelfristig (2–4 Jahre) |

| Leichte thermoplastische Gasgeneratorgehäuse | +0.6% | Global, mit Schwerpunkt in der EU aufgrund von Emissionsvorschriften | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung von Tier-1/Tier-2-Produktion | +0.4% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Insassenstatussensoren | +0.3% | Premium-Segmente weltweit, frühe Einführung in Deutschland und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Vorschriften zur passiven Sicherheit

Behörden erweitern Crashtest-Matrizen, um Seitenaufpralle auf der gegenüberliegenden Seite, schräge Kollisionen und Szenarien mit gefährdeten Verkehrsteilnehmern abzudecken. Europas GB 18384-2020 für Elektrofahrzeuge und die US-amerikanischen Aktualisierungen der FMVSS 208 und 305 setzen höhere Mindeststandards für den Frontal-, Seiten- und Batterieeindringungsschutz. OEMs müssen Insassenstatussensoren, sitzintegrierte Gurtstraffer und externe Airbags kombinieren, um höhere Bewertungen zu erzielen. Der erweiterte Anwendungsbereich erhöht den Stücklistenwert pro Fahrzeug und schafft komplexe Validierungsregimes, die kostengünstige Neueinsteiger abschrecken. Da Regulierungsbehörden Fünf-Sterne-Bewertungen mit Versicherungsprämien verknüpfen, beschleunigt die Kundennachfrage nach fortschrittlichen Rückhaltesystemen die Marktdurchdringung weiter.

Anstieg der Elektrofahrzeugplattformen mit neuen Anforderungen an Rückhaltesystemlayouts

Batteriepositionen verschieben die Gewichtsverteilung und entfernen Knautschzonen im Motorraum, was neue Rückhaltekinematiken erfordert. Seitenvorhang-Airbags lösen nun früher aus, während Gurtstraffer mit der Logik zur Eindämmung von Batteriebränden koordiniert werden. Continental hat Software entwickelt, die die Auslösereihenfolge für Zell-zu-Karosserie-Strukturen neu ordnet, und verdeutlicht damit, wie Elektrofahrzeugeigenschaften inkrementelle Inhalte und Beratungseinnahmen generieren[2]„Automotive-Sicherheitssysteme,” Continental AG, continental.com. Der Wandel erhöht die Entwicklungsstunden pro Programm und schafft die Grundlage für Over-the-Air-Kalibrierungsgebühren, die die Lieferanteneinnahmen über die Lebensdauer eines Fahrzeugs hinaus verlängern.

OEM-Antrieb für modulare Architekturen für „Rückhaltesystem-Domänen”

Fahrzeughersteller konsolidieren Sensoren, Zündkreise, Energiemanagement und Diagnose in einzelnen Steuermodulen. ZF LIFETECs sitzintegrierter aktiver Gurtstraffer kombiniert Lastbegrenzer, Motorantrieb und haptische Rückmeldefunktionen in einem skalierbaren Paket[3]„ZF LIFETEC integriert aktiven Gurtstraffer in den Sitz,” ZF LIFETEC, press.zf.com. Der modulare Ansatz reduziert die Verkabelung um bis zu 30 %, beschleunigt die Wiederverwendung von Plattformen und unterstützt digitale Funktionsfreischaltungen. Zulieferer mit System-on-Chip-Kenntnissen und globalen Homologationslabors sind am besten positioniert, um diese hochwertigen Aufträge zu gewinnen.

Leichte thermoplastische Gasgeneratorgehäuse senken Kosten und CO₂

Thermoplastische Verbundwerkstoffe reduzieren die Gasgeneratormasse im Vergleich zu Aluminium um 15–20 %, während sie Berstdruckschwellenwerte einhalten. Der Wandel entspricht den EU-Flottenemissionsgrenzwerten für CO₂ und senkt die Rohstoffausgaben. Autoliv-Verbundgehäuse bewältigen komplizierte Gasströmungswege, die das Auslösegeräusch dämpfen – ein Vorteil, der in ruhigen Elektrofahrzeugkabinen geschätzt wird[4]„Frontmittelairbag,” Autoliv, autoliv.com. Die Einführung beginnt mit Premium-Modellen, weitet sich jedoch auf volumenstarke B-Segment-Fahrzeuge aus, wenn sich die Formgebungsökonomie verbessert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Global, mit akuten Auswirkungen in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Rückrufhaftung und Prozesskosten | -0.6% | Global, mit höchster Exposition in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wettbewerbsdruck auf die Margen | -0.5% | Asiatisch-pazifischer Raum vorrangig, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte Qualitätskontrolle im Aftermarket | -0.3% | Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für hochfestes Nylon 66 und Aramidfaser

Spotpreise für Nylon 66 in Automobilqualität stiegen während jüngster petrochemischer Ausfälle zweistellig, was Gewebekonverter unter Druck setzte, die auf Jahrespreisvereinbarungen mit OEMs basieren. Die Abhängigkeit von einer Handvoll nordamerikanischer Monomeranlagen verstärkt das Risiko. Webereien erproben Polyestermischungen, doch Prozessänderungen erfordern neue Luftdurchlässigkeits- und Reißfestigkeitstests, um die OEM-Freigabe zu erhalten. Autoliv erprobte 2024 Airbagkissen aus 100 % recyceltem Polyester und veranschaulichte damit, wie Materialsubstitution Kostenschwankungen abfedern kann, ohne die Leistung zu beeinträchtigen.

Rückrufhaftung und Prozesskosten nach der Takata-Krise

US-amerikanische und japanische Gerichte schreiben nun mehrjährige Datenspeicherung, Rückverfolgbarkeit bis zu Treibstoffchargen und eine höhere Produkthaftungsdeckung vor. Prozesskosten erhöhen den Gemeinkosten, heben Gewinnschwellenvolumina an und schrecken Neueinsteiger ab. Etablierte Tier-1-Anbieter absorbieren Kosten durch globale Volumina, aber kleine Gewebenäher und Gasgenerator-Startups haben Schwierigkeiten, sich selbst zu versichern, was die Marktdynamik einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Airbags treiben Innovationen voran, während Sicherheitsgurte intelligenter werden

Airbags dominierten den Markt für Automotive Airbags und Sicherheitsgurte mit einem Anteil von 60,78 % im Jahr 2024, dank breiterer Ausstattungszahlen und eines regulatorischen Drucks für Seiten- und Fußgängerschutz auf der gegenüberliegenden Seite. Vorhang-Seitenmodelle verzeichneten den schnellsten CAGR von 9,41 % bis 2030, angetrieben durch Euro-NCAP-Protokolle, die die Minderung von Kopfverletzungen belohnen. Frontairbags liefern nach wie vor das höchste absolute Stückvolumen, aber die Wachstumsraten kühlen ab, da die globale Installationsrate nahezu 100 % Durchdringung erreicht. Airbags der nächsten Generation für den Unterschenkel und die gegenüberliegende Seite erweitern den Inhalt pro Fahrzeug, und ZF LIFETECs aktiver Fersenairbag veranschaulicht den Schwenk hin zur Abdeckung vernachlässigter Verletzungszonen.

Sicherheitsgurte entwickeln sich von passiven Rückhaltesystemen zu mechatronischen Schnittstellen, die sich vor einem Aufprall straffen, für den Komfort lockern und haptisches Feedback bei Spurhalteassistenten geben. Elektrische Vorspanner, motorisierte Verstellvorrichtungen und Gurt-im-Sitz-Designs verbreiten sich von Cabriolets auf Crossover-Fahrzeuge, da die Elektrifizierung Packagingplatz freisetzt. Fünfpunktgurte wandern zu straßentauglichen mittelschweren Lastkraftwagen, wo Flotten die Ausfallzeiten durch Fahrerverletzte reduzieren möchten. Diese Fortschritte steigern die durchschnittlichen Verkaufspreise trotz langsameren Wachstums im Vergleich zu Airbags und tragen dazu bei, ausgewogene Einnahmeströme im Markt für Automotive Airbags und Sicherheitsgurte aufrechtzuerhalten.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente liefern die schnellste Expansion

Personenkraftwagen behielten im Jahr 2024 einen Anteil von 71,57 % am Markt für Automotive Airbags und Sicherheitsgurte, was die globale Produktionsskala und die obligatorischen Regeln für doppelte Frontairbags in mehr als 60 Ländern widerspiegelt. Mittelgroße und schwere Nutzfahrzeuge werden jedoch bis 2030 einen CAGR von 8,63 % verzeichnen, angetrieben durch Infrastrukturausgaben und strengere Fahrerschutzgesetze auf Fernverkehrskorridoren. Die hohe Kabinenhöhe verändert die Kinematik bei Überschlägen und fördert die Einführung von Überschlagsvorhängen und sitzintegrierten Gurten.

Leichte Nutzfahrzeuge liegen zwischen Personenkraftwagen und Lastkraftwagen und bieten fruchtbaren Boden für segmentübergreifenden Technologietransfer, wie z. B. fahrerassistenzgekoppeltes Gurtpulsieren. Flottenoperatoren begrüßen Sicherheitsverbesserungen, um Versicherungsprämien zu senken und dem Fahrermangel zu begegnen, während Regulierungsbehörden in Indien, Brasilien und China Frontalaufprallnormen für Lastkraftwagen vorschreiben, die der Strenge von Personenkraftwagen entsprechen. Der daraus resultierende Aufschwung weitet die Stückwerte aus und vertieft das adressierbare Volumen für Zulieferer, die über den gesättigten Pkw-Pool im Markt für Automotive Airbags und Sicherheitsgurte hinaus diversifizieren möchten.

Nach Antriebsart: Batterieelektrische Designs gestalten den Rückhaltebedarf neu

Fahrzeuge mit Verbrennungsmotor machten im Jahr 2024 noch 76,47 % des Marktvolumens für Automotive Airbags und Sicherheitsgurte aus, aber batterieelektrische Fahrzeuge werden bis 2030 mit einem CAGR von 25,49 % wachsen, da globale Nullemissionsziele an Kraft gewinnen. Batteriepakete unter dem Fahrzeugboden verschieben Energieabsorptionswege und veranlassen OEMs, mehrstufige Seitenvorhänge und ultraleise Gasgeneratoren zu spezifizieren, die zu geräuscharmen Elektrofahrzeugkabinen passen. Hybrid- und Plug-in-Varianten erfordern doppelte Konformität für sowohl motorvordere als auch Skateboard-Layouts, was Kalibrierungsbibliotheken verkompliziert.

Brennstoffzellen-Prototypen bleiben eine Nische, schaffen jedoch einzigartige Sicherheitsfälle für Berstdruck und Wasserstoffspeicherung, die die Materialhaltbarkeit testen. Fords Patente für autonomes Sitzen betonen, wie Antrieb und Autonomie Innovationszyklen gegenseitig verstärken und neue Vektoren für neuartige Airbaggeometrien eröffnen. Die Antriebsperspektive steht daher im Mittelpunkt der Prognose von Stücklistenvariationen im Markt für Automotive Airbags und Sicherheitsgurte.

Nach Vertriebskanal: Aftermarket gewinnt an Bedeutung, aber OEMs behalten die Oberhand

OEM-Kanäle erfassten im Jahr 2024 einen Anteil von 86,27 % am Markt für Automotive Airbags und Sicherheitsgurte, da integrative Sicherheitsteile wenig Raum für nicht autorisierte Beschaffung lassen. Over-the-Air-Diagnosen und Serialisierung verknüpfen Gasgeneratoren und Module mit Fahrzeug-VINs und binden viele Ersatzarbeiten an Händlernetzwerke. Dennoch wird der Aftermarket bis 2030 einen CAGR von 7,35 % verzeichnen, hauptsächlich durch Erneuerungen von Airbag-Steuergeräten nach kleineren Unfällen und Alterung von Sicherheitsgurtteilen in wärmeren Klimazonen.

Regulierungsbehörden in Schwellenmärkten schreiben nun zertifizierte Ersatzteile vor und dämmen gefälschte Gasgeneratoren ein, die früher über informelle Kanäle flossen. Tier-1-Anbieter etablieren Markenservicelinien und elektronische Kataloge, um Lebenszyklusteileeinnahmen zu sichern, während Versicherer unterhalb von Totalschadensgrenzen auf Reparatur statt Abschreibung umsteigen und die Nachfragesichtbarkeit erweitern. In reifen Regionen regen auch Elektrifizierungsprogramme für Oldtimer Nischenbestellungen für aktualisierte Rückhaltesysteme an und verleihen dem Markt für Automotive Airbags und Sicherheitsgurte zusätzliche Tiefe.

Geografische Analyse

Der asiatisch-pazifische Raum hielt einen Anteil von 38,24 % am Markt für Automotive Airbags und Sicherheitsgurte, gestützt durch massive Produktion in China, Indien und zunehmend Indonesien. Regionale Regierungen aktualisierten NCAP-Protokolle und knüpften Steueranreize an höhere Sicherheitsbewertungen, was die durchschnittliche Anzahl von Airbags pro Fahrzeug erhöhte und die Einführung von Sicherheitsgurt-Lastbegrenzern förderte. Lokale Marktführer stützen sich auf langfristige Lieferverträge mit Autoliv- und ZF-LIFETEC-Werken in Shanghai, Chennai und Chonburi. Japan bleibt das Forschungs- und Entwicklungszentrum für geräuscharme Gasgeneratoren und bildbasierte Insassensensoren und liefert Technologie, die innerhalb von zwei Modellgenerationen in volumenstarke chinesische Geländewagenmodelle übergeht. Die Skalenvorteile des asiatisch-pazifischen Raums und die steigende Inlandsnachfrage festigen seine Führungsposition im Markt für Automotive Airbags und Sicherheitsgurte, auch wenn die Komponentenrückverlagerung nach ASEAN traditionelle intraregionale Ströme verändert.

Südamerika ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,02 % bis 2030. Brasilien erließ neue CONTRAN-Regeln, die ab 2026 Seitenaufprall-Airbags in allen M1-Kategorie-Fahrzeugen vorschreiben, was das Inhaltswachstum vorverlagert. Argentinien und Chile harmonisierten Zollcodes, um den grenzüberschreitenden Modulhandel zu erleichtern, während die Mercosur-Sicherheitsharmonisierung Zertifizierungsduplikationen reduziert. Verbesserte makroökonomische Bedingungen helfen Flotten, alternde Lastkraftwagen zu erneuern, was Sicherheitsgurt-Nachrüstungen in Logistikkorridoren zwischen São Paulo, Santiago und Asunción katalysiert. Zulieferer, die zuvor vollständig montierte Module importierten, lokalisieren nun Zuschnitt und Näharbeiten, um Frachtkosten zu vermeiden, und bringen frische lohngebundene Wettbewerbsfähigkeit in den Markt für Automotive Airbags und Sicherheitsgurte ein.

Nordamerika und Europa teilen reife, aber innovationsgetriebene Profile. Die Vereinigten Staaten verzeichnen Dynamik durch Überschläge von Pickups und SUVs, was längere Seitenvorhänge und sitzmontierte Mittelairbags erfordert. Kanadas raues Klima treibt korrosionsbeständige Retraktorgehäuse voran und fördert Nischenmetallurgieprojekte. Europa konzentriert sich auf nachhaltige Materialien und hebt Autoliv-Kissen aus recyceltem Polyester hervor, die den EU-Taxonomiekriterien entsprechen.

Wettbewerbslandschaft

Der Markt für Automotive Airbags und Sicherheitsgurte ist mäßig konzentriert. Autoliv nutzt eine durchgängige Modulkompetenz, Produktionsstandorte auf mehreren Kontinenten und frühe Schritte in Richtung thermoplastischer Gasgeneratoren. ZF Friedrichshafen integriert TRWs Rückhaltesystemanlagen und skaliert sitzintegrierte Gurtstraffer. Joyson Safety Systems nutzt vertikal integriertes Zuschneiden und Nähen zusammen mit Sensorelektronik. Der Rest des Feldes umfasst Continental, Hyundai Mobis und mehrere chinesische Neueinsteiger, die durch inländische Vorschriften an Größe gewonnen haben.

Strategische Maßnahmen drehen sich um vertikale Integration, KI-fähige Sensorik und Rohstoffsicherheit. Autoliv hat mit einem nordamerikanischen Nylonspinner zusammengearbeitet, um biobasiertes Garn gemeinsam zu entwickeln, während ZF Friedrichshafen ein Forschungs- und Entwicklungszentrum in Yokohama eröffnete, das sich auf Edge-Accelerator-Chips für adaptive Auslösung konzentriert. Chinesische Wettbewerber beschleunigen Patentanmeldungen bei Kaltgas-Gasgeneratoren mit dem Ziel, das Treibstoffbeschaffungsrisiko zu senken. Fusionen konzentrieren sich auf ergänzende Softwareunternehmen, die Insassenhaltung und Gesichtsmetriken erfassen. Partnerschaften zwischen Tier-1-Anbietern und Batteriepackherstellern entstehen, um Aufprallimpulse mit thermischen Durchgehensbarrieren zu harmonisieren, was die Eintrittsbarrieren für Neueinsteiger im Markt für Automotive Airbags und Sicherheitsgurte weiter erhöht.

Die Markteintrittsbarrieren sind seit dem Takata-Rückruf gestiegen, was die Dokumentationstiefe, den Versicherungsschutz und langfristige Treuhandfonds erhöht. Dies schützt zwar etablierte Anbieter, motiviert OEMs jedoch auch zur Doppellieferantenstrategie, um Abhängigkeiten von einem einzigen Lieferanten zu vermeiden. Wettbewerbsdruck fördert daher Preisdisziplin, belohnt aber differenzierte Technologie. Erfolgreiche Unternehmen monetarisieren Daten, die von fahrzeuginternen Sensoren gesammelt werden, und bieten Flottenversicherern Unfallschwereanalysen an, die sich in niedrigere Prämien übersetzen.

Marktführer der Branche für Automotive Airbags und Sicherheitsgurte

ZF Friedrichshafen AG

Joyson Safety Systems

Continental AG

Denso Corporation

Autoliv Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Mack Trucks stellte passive und aktive Sicherheitssysteme am Mack Pioneer vor und fügte Front- und Seitenvorhang-Airbags sowie eine hochfeste Stahlkabine hinzu.

- Juni 2025: Volvo Cars stellte einen multiadaptiven Sicherheitsgurt vor, der den Insassenschutz für verschiedene Körperformen und Sitzpositionen optimieren soll.

- Februar 2025: ZF LIFETEC stellte den ersten aktiven Fersenairbag vor, der darauf abzielt, Fußverletzungen in zukünftigen Innenraumlayouts zu verhindern, mit geplanter Serienproduktion ab 2028.

- September 2024: ZF LIFETEC setzte hybride physisch-virtuelle Testprotokolle in drei globalen Technologiezentren ein, um Rückhaltesystem-Entwicklungszyklen zu beschleunigen.

Berichtsumfang des globalen Marktes für Automotive Airbags und Sicherheitsgurte

| Airbag | Nach Airbag-Position | Frontairbags |

| Knieairbags | ||

| Vorhang-/Seitenairbags | ||

| Nach Komponente | Airbag-Modul | |

| Gasgenerator | ||

| Aufprallsensor und Steuergerät | ||

| Airbag-Gewebe | ||

| Sicherheitsgurt | Nach Typ | 2-Punkt |

| 3-Punkt | ||

| 5-Punkt | ||

| Gurt-im-Sitz | ||

| Automatische Sicherheitsgurte | ||

| Nach Komponente | Gurtband | |

| Retraktor | ||

| Schloss | ||

| Zunge | ||

| Verankerungspunkte | ||

| Säulenschlaufe / D-Ring | ||

| Vorspanner | ||

| Lastbegrenzer | ||

| Verriegelungsmechanismus | ||

| Verstellbare Schulterführung | ||

| Sonstige (Schrauben usw.) | ||

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Airbag | Nach Airbag-Position | Frontairbags |

| Knieairbags | |||

| Vorhang-/Seitenairbags | |||

| Nach Komponente | Airbag-Modul | ||

| Gasgenerator | |||

| Aufprallsensor und Steuergerät | |||

| Airbag-Gewebe | |||

| Sicherheitsgurt | Nach Typ | 2-Punkt | |

| 3-Punkt | |||

| 5-Punkt | |||

| Gurt-im-Sitz | |||

| Automatische Sicherheitsgurte | |||

| Nach Komponente | Gurtband | ||

| Retraktor | |||

| Schloss | |||

| Zunge | |||

| Verankerungspunkte | |||

| Säulenschlaufe / D-Ring | |||

| Vorspanner | |||

| Lastbegrenzer | |||

| Verriegelungsmechanismus | |||

| Verstellbare Schulterführung | |||

| Sonstige (Schrauben usw.) | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Mittelgroße und schwere Nutzfahrzeuge | |||

| Nach Antriebsart | Verbrennungsmotor | ||

| Batterieelektrisches Fahrzeug (BEV) | |||

| Hybridfahrzeug (HEV) | |||

| Plug-in-Hybridfahrzeug (PHEV) | |||

| Brennstoffzellenfahrzeug (FCEV) | |||

| Nach Vertriebskanal | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Übriges Nordamerika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Spanien | |||

| Italien | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | Indien | ||

| China | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | |||

| Türkei | |||

| Ägypten | |||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automotive Airbags und Sicherheitsgurte im Jahr 2025?

Der Markt hat im Jahr 2025 einen Wert von 40,47 Milliarden USD und wird bis 2030 voraussichtlich 52,02 Milliarden USD bei einem CAGR von 5,15 % erreichen.

Welche Region trägt am meisten zum Umsatz des Marktes für Automotive Airbags und Sicherheitsgurte bei?

Der asiatisch-pazifische Raum führt mit 38,24 % des Umsatzes im Jahr 2024, was die hohe Fahrzeugproduktion in China und Indien widerspiegelt.

Welches Segment verzeichnet das höchste Wachstum im Markt für Automotive Airbags und Sicherheitsgurte?

Rückhaltesysteme für batterieelektrische Fahrzeuge werden voraussichtlich mit einem CAGR von 25,49 % wachsen und alle anderen Antriebsgruppen übertreffen.

Warum wachsen Vorhang-Seitenairbags schnell?

Neue Tests für Seitenaufpralle auf der gegenüberliegenden Seite und gefährdete Verkehrsteilnehmer durch Euro NCAP und ähnliche Organisationen liefern höhere Bewertungen für Fahrzeuge, die mit Vorhang-Seitenairbags ausgestattet sind, was einen CAGR von 9,41 % in diesem Teilsegment antreibt.

Was treibt die Aftermarket-Expansion bei Rückhaltesystemen an?

Alternde Fahrzeugflotten und ein wachsendes Bewusstsein für Sicherheitswartung in Schwellenmärkten treiben den Aftermarket-Umsatz mit einem CAGR von 7,35 % bis 2030 voran.

Seite zuletzt aktualisiert am: