Tamanho e Participação do Mercado de Airbags e Cintos de Segurança Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

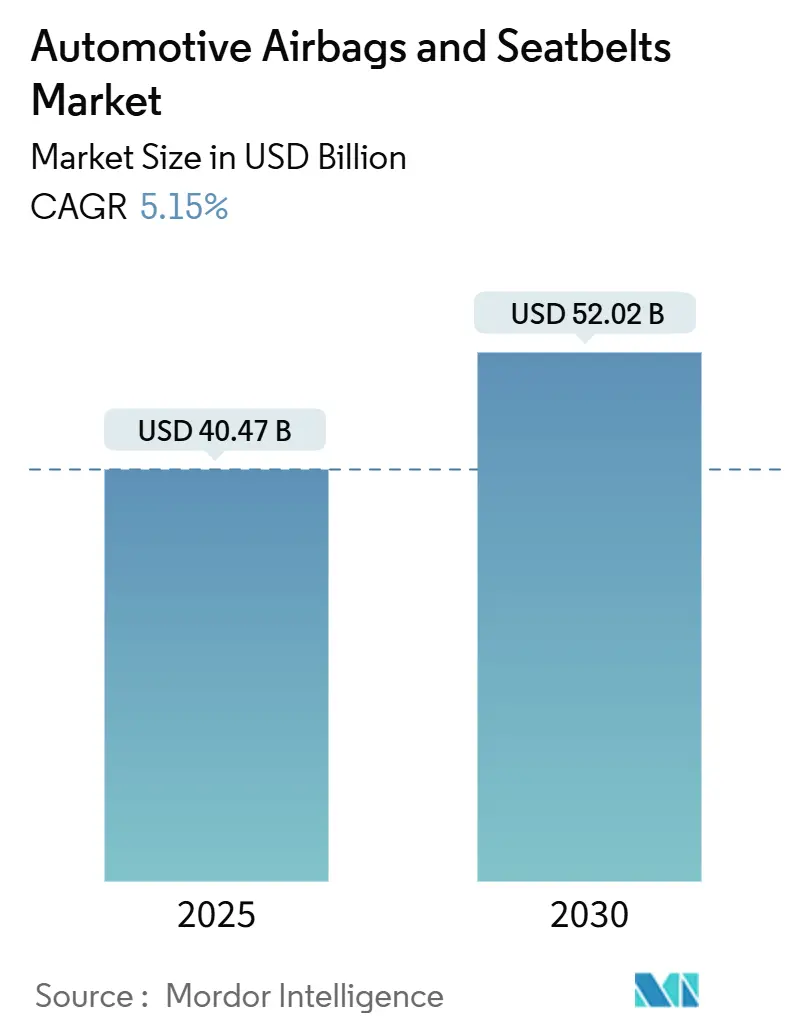

| Tamanho do Mercado (2025) | 40.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 52.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.15% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Airbags e Cintos de Segurança Automotivos por Mordor Intelligence

O mercado de airbags e cintos de segurança automotivos atingiu USD 40,47 bilhões em 2025 e tem previsão de expansão a um CAGR de 5,15% para USD 52,02 bilhões até 2030, evidenciando a resposta constante do setor a normas de segurança passiva mais rigorosas e à rápida eletrificação das plataformas veiculares. Atualizações obrigatórias às normas FMVSS 208 e 305, cenários de teste Euro NCAP mais exigentes e políticas de resistência a colisões na Ásia-Pacífico estão pressionando as OEMs a implementar airbags adicionais, cintos de segurança mais inteligentes e sensoriamento avançado do estado do ocupante em modelos de alto volume[1]"Padrões Federais de Segurança de Veículos Automotores," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. Fornecedores que integram lógica de acionamento definida por software com materiais leves ganham vantagem à medida que os reguladores pressionam por proteção holística do ocupante com menor massa veicular. O mercado de airbags e cintos de segurança automotivos também se beneficia de uma ampla transição para "domínios" de restrição modulares, que reduzem a fiação, simplificam as atualizações via rede e contêm os custos de garantia. Ao mesmo tempo, os marcos de responsabilidade remanescentes da era Takata elevam o custo de entrada, favorecem os incumbentes com sistemas de qualidade comprovados e reforçam as preferências dos compradores relacionadas à marca.

Principais Conclusões do Relatório

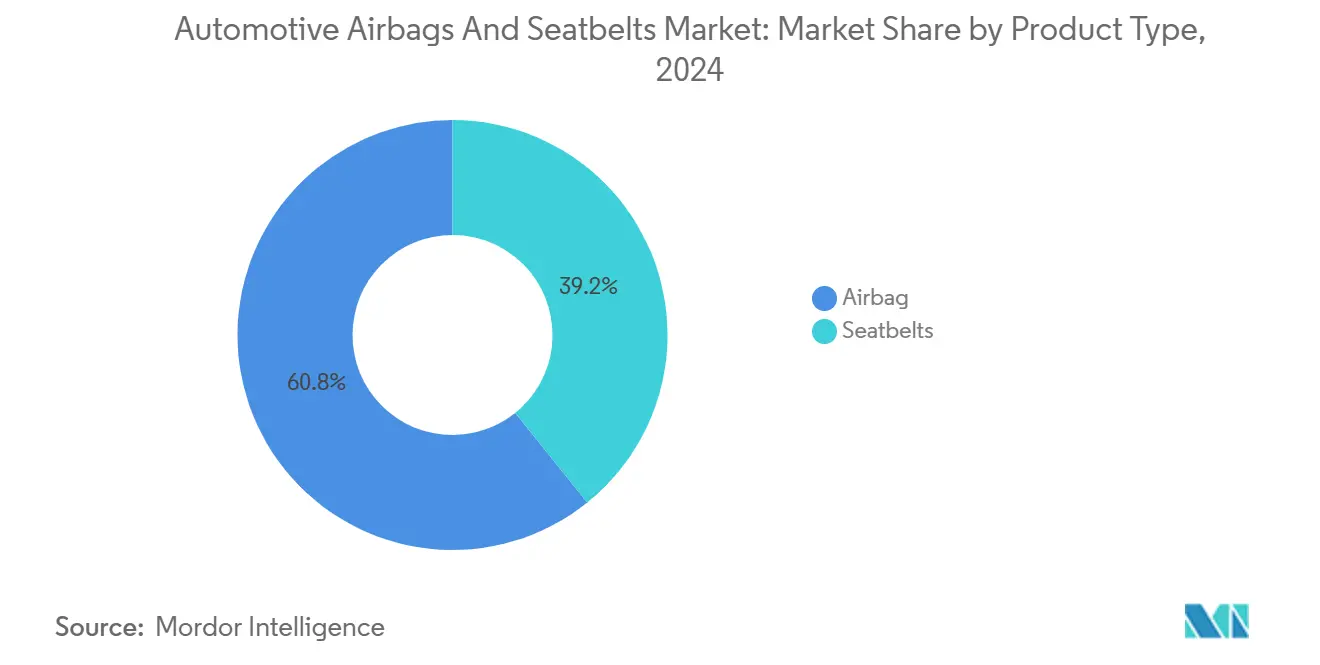

- Por tipo de produto, os airbags detinham 60,78% de participação no mercado de airbags e cintos de segurança automotivos em 2024, e espera-se que registrem o CAGR mais rápido de 9,41% até 2030.

- Por tipo de veículo, os veículos de passeio comandavam 71,57% de participação no tamanho do mercado de airbags e cintos de segurança automotivos em 2024; os veículos comerciais médios e pesados têm projeção de registrar o CAGR mais elevado de 8,63% até 2030.

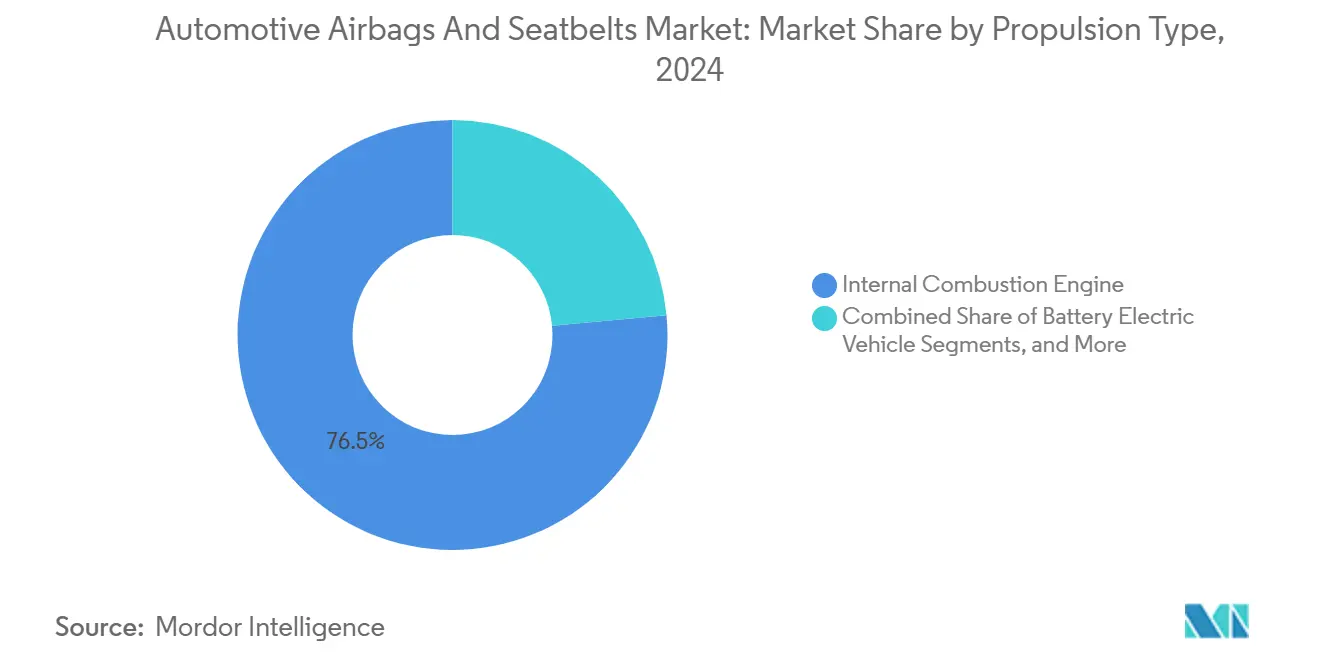

- Por tipo de propulsão, os veículos a combustão interna retinham 76,47% da participação no mercado de airbags e cintos de segurança automotivos em 2024, porém os veículos elétricos a bateria têm previsão de crescer a um CAGR de 25,49% até 2030.

- Por canal de distribuição, as vendas OEM capturaram 86,27% de participação no tamanho do mercado de airbags e cintos de segurança automotivos em 2024, enquanto o mercado de pós-venda deve crescer a um CAGR de 7,35% durante o período de perspectiva.

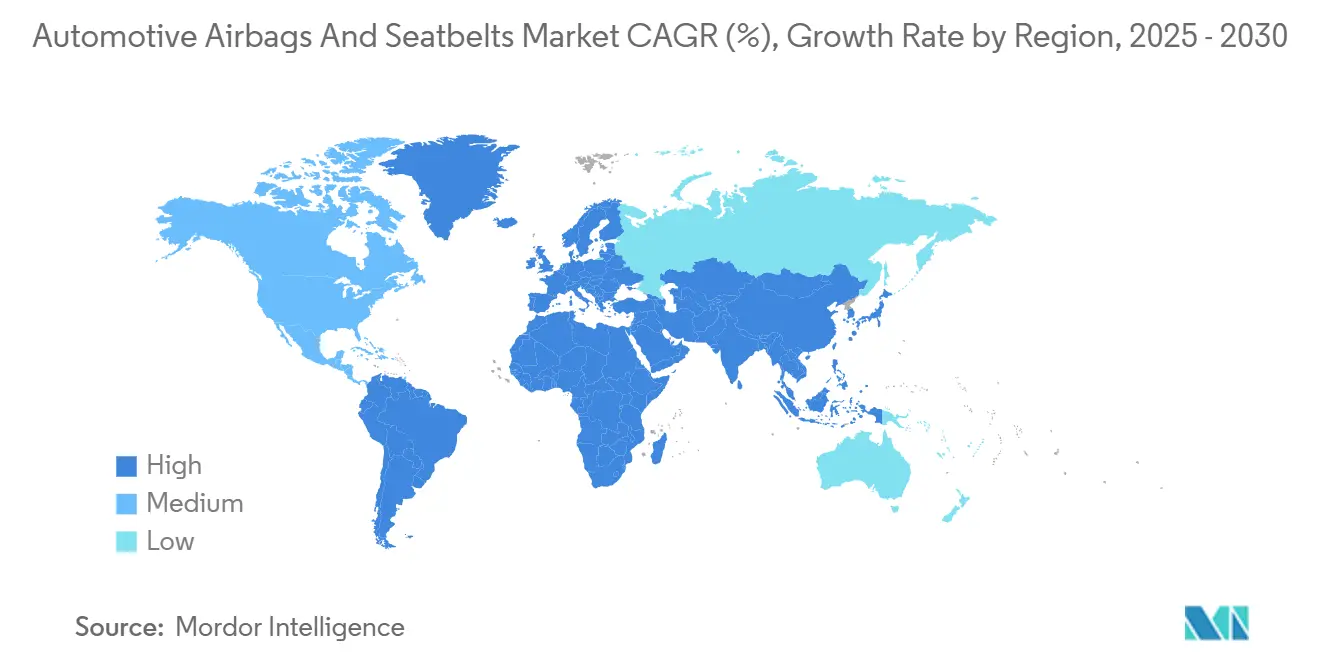

- Por geografia, a Ásia-Pacífico liderou com 38,24% de participação no tamanho do mercado de airbags e cintos de segurança automotivos em 2024; a América do Sul está no caminho para o CAGR mais forte de 9,02% até 2030.

Tendências e Perspectivas do Mercado Global de Airbags e Cintos de Segurança Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Segurança Passiva | +1.2% | Global, com adoção antecipada na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Requisitos de Configuração de Restrição em Veículos Elétricos | +0.9% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Arquiteturas Modulares de "Domínio de Restrição" | +0.7% | Global, liderado por OEMs premium | Médio prazo (2 a 4 anos) |

| Alojamentos de Infladores Termoplásticos Leves | +0.6% | Global, com ênfase na UE devido às regulamentações de emissões | Curto prazo (≤ 2 anos) |

| Relocalização de Fornecedores de Nível 1 e Nível 2 | +0.4% | América do Norte e UE principalmente | Médio prazo (2 a 4 anos) |

| Sensoriamento do Estado do Ocupante | +0.3% | Segmentos premium globalmente, adoção antecipada na Alemanha e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Globais Mais Rigorosos de Segurança Passiva

As autoridades estão ampliando as matrizes de testes de colisão para cobrir impactos laterais distantes, colisões oblíquas e cenários com usuários vulneráveis da via. A norma GB 18384-2020 da Europa para veículos elétricos e as atualizações dos Estados Unidos às normas FMVSS 208 e 305 estabelecem bases mais elevadas para proteção frontal, lateral e contra intrusão de bateria. As OEMs devem combinar detecção do estado do ocupante, tensores de cinto integrados ao assento e airbags externos para atingir pontuações crescentes. O escopo mais amplo eleva o valor do custo de materiais por veículo, ao mesmo tempo que consolida regimes de validação complexos que desencorajam entrantes de baixo custo. À medida que os reguladores vinculam classificações de cinco estrelas a prêmios de seguro, a demanda dos clientes por sistemas de restrição avançados acelera ainda mais a adoção.

Aumento nas Plataformas de Veículos Elétricos que Exigem Novas Configurações de Restrição

O posicionamento das baterias altera a distribuição de peso e elimina as zonas de absorção de impacto do compartimento do motor, forçando uma nova cinemática de restrição. Os airbags de cortina lateral agora são acionados mais cedo, enquanto os pré-tensores de cinto coordenam com a lógica de mitigação de incêndio da bateria. A Continental desenvolveu um software que reordena a sequência de acionamento para estruturas de célula integrada à carroceria, destacando como as características dos veículos elétricos geram receita incremental de conteúdo e consultoria[2]"Sistemas de Segurança Automotiva," Continental AG, continental.com. A transformação aumenta as horas de engenharia por programa e prepara o terreno para taxas de calibração via rede que estendem a receita do fornecedor ao longo da vida útil do veículo.

Impulso das OEMs por Arquiteturas Modulares de "Domínio de Restrição"

Os fabricantes de veículos estão consolidando sensores, circuitos de acionamento, gerenciamento de energia e diagnósticos em módulos de controle únicos. O tensor de cinto ativo integrado ao assento da ZF LIFETEC combina limitador de carga, acionamento por motor e funções de retroalimentação háptica em um único pacote escalável[3]"ZF LIFETEC Integra Tensor de Cinto Ativo ao Assento," ZF LIFETEC, press.zf.com. A abordagem modular reduz a fiação em até 30%, acelera o reaproveitamento de plataformas e suporta desbloqueios de recursos digitais. Fornecedores com conhecimento em sistema em chip e laboratórios globais de homologação estão mais bem posicionados para capturar esses contratos de alto valor.

Alojamentos de Infladores Termoplásticos Leves Reduzem Custo e CO₂

Os compósitos termoplásticos reduzem a massa do inflador em 15 a 20% em comparação com o alumínio, mantendo os limites de pressão de ruptura. A mudança está alinhada com as metas de CO₂ médio da frota da UE e reduz os gastos com matérias-primas. Os alojamentos compostos da Autoliv lidam com percursos complexos de fluxo de gás que abafam o ruído de acionamento, um benefício valorizado nas cabines silenciosas dos veículos elétricos[4]"Airbag Frontal Central," Autoliv, autoliv.com. A implementação começa com modelos premium, mas se expande para os carros do segmento B de alto volume à medida que as economias de moldagem melhoram.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas | -0.8% | Global, com impacto agudo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Responsabilidades por Recalls e Custos de Litígio | -0.6% | Global, com maior exposição na América do Norte | Longo prazo (≥ 4 anos) |

| Compressão Competitiva de Margens | -0.5% | Principalmente Ásia-Pacífico, expandindo-se para mercados emergentes | Médio prazo (2 a 4 anos) |

| Controle de Qualidade Fragmentado no Mercado de Pós-Venda | -0.3% | América do Sul, África e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Nylon 66 de Alta Tenacidade e do Fio de Aramida

As cotações à vista para nylon 66 de grau automotivo subiram dois dígitos durante recentes interrupções petroquímicas, comprimindo os conversores de tecido que operam com precificação anual junto às OEMs. A dependência de um punhado de plantas de monômero na América do Norte amplifica o risco. As tecelagens testam misturas de poliéster, mas as mudanças de processo exigem novos testes de permeabilidade ao ar e resistência ao rasgo para obter aprovação das OEMs. A Autoliv pilotou almofadas de poliéster 100% reciclado em 2024, ilustrando como a substituição de materiais pode amenizar as oscilações de custo sem comprometer o desempenho.

Responsabilidades por Recalls e Custos de Litígio Pós-Crise Takata

Os tribunais dos Estados Unidos e do Japão agora exigem retenção de dados por vários anos, rastreabilidade até os lotes de propelente e maior cobertura de responsabilidade por produto. As despesas com litígios inflam os custos indiretos, elevam os volumes de equilíbrio e desencorajam novos entrantes. Os fornecedores de Nível 1 estabelecidos absorvem os custos por meio de volumes globais, mas pequenas costureiras de tecido e startups de infladores têm dificuldade em se autossegurar, limitando o dinamismo do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Airbags Impulsionam a Inovação Enquanto os Cintos de Segurança Adicionam Inteligência

Os airbags dominaram o mercado de airbags e cintos de segurança automotivos com 60,78% de participação em 2024, graças a contagens de instalação mais amplas e a um impulso regulatório para proteção lateral distante e de pedestres. Os modelos de cortina lateral registraram o CAGR mais rápido de 9,41% até 2030, impulsionados pelos protocolos Euro NCAP que recompensam a mitigação de lesões na cabeça. Os airbags frontais ainda fornecem o maior volume absoluto de unidades, mas as taxas de crescimento esfriaram à medida que a instalação global se aproxima de 100% de penetração. Os airbags de próxima geração para membros inferiores e laterais distantes expandem o conteúdo por veículo, e o airbag ativo de calcanhar da ZF LIFETEC exemplifica a mudança em direção à cobertura de zonas de lesão negligenciadas.

Os cintos de segurança evoluem de amarras passivas para interfaces mecatrônicas que se tensionam antes da colisão, afrouxam para conforto e fornecem retroalimentação háptica nos assistentes de manutenção de faixa. Pré-tensores elétricos, ajustadores motorizados e designs de cinto integrado ao assento se expandem de conversíveis para crossovers à medida que a eletrificação libera espaço de embalagem. Os cintos de cinco pontos migram para caminhões médios em rodovias, onde as frotas buscam reduzir o tempo de inatividade por lesão do motorista. Esses avanços elevam os preços médios de venda apesar do crescimento nominal mais lento em comparação com os airbags, ajudando a sustentar fluxos de receita equilibrados dentro do mercado de airbags e cintos de segurança automotivos.

Por Tipo de Veículo: Segmentos Comerciais Entregam a Expansão Mais Rápida

Os automóveis de passeio retiveram 71,57% de participação no mercado de airbags e cintos de segurança automotivos em 2024, refletindo a escala de produção global e as regras obrigatórias de airbag duplo frontal em mais de 60 países. No entanto, os veículos comerciais médios e pesados estão projetados para um CAGR de 8,63% até 2030, impulsionados pelos gastos em infraestrutura e estatutos mais rigorosos de proteção ao motorista em corredores de longa distância. A grande altura da cabine altera a cinemática em capotamentos, estimulando a adoção de cortinas de capotamento e cintos integrados ao assento.

As vans comerciais leves situam-se entre os automóveis de passeio e os caminhões, oferecendo terreno fértil para transferência de tecnologia entre segmentos, como o pulso de cinto vinculado ao assistente de direção. Os operadores de frotas adotam melhorias de segurança para reduzir os prêmios de seguro e enfrentar a escassez de motoristas, enquanto os reguladores da Índia, do Brasil e da China exigem normas de impacto frontal para caminhões que espelham o rigor dos automóveis de passeio. O aumento resultante amplia os valores unitários e aprofunda o volume endereçável para fornecedores interessados em diversificar além do saturado segmento de automóveis no mercado de airbags e cintos de segurança automotivos.

Por Tipo de Propulsão: Projetos de Veículos Elétricos a Bateria Reformulam as Necessidades de Restrição

Os modelos a combustão interna ainda representavam 76,47% de participação no tamanho do mercado de airbags e cintos de segurança automotivos em 2024, mas os veículos elétricos a bateria crescerão a um CAGR de 25,49% até 2030, à medida que as metas globais de zero emissões ganham força. Os pacotes de bateria sob o piso alteram os caminhos de absorção de energia, levando as OEMs a especificar cortinas laterais de múltiplos estágios e infladores ultrassilenciosos que correspondem às cabines de baixo NVH. As variantes híbridas e plug-in exigem conformidade dupla tanto para layouts com motor dianteiro quanto para layouts de plataforma skateboard, complicando as bibliotecas de calibração.

Os protótipos de célula de combustível permanecem de nicho, mas criam casos únicos de segurança de pressão de ruptura e armazenamento de hidrogênio que testam a durabilidade dos materiais. As patentes da Ford para assentos autônomos enfatizam como a propulsão e a autonomia reforçam mutuamente os ciclos de inovação, abrindo vetores de espaço em branco para novas geometrias de airbag. A perspectiva de propulsão, portanto, é central para prever a variação do custo de materiais dentro do mercado de airbags e cintos de segurança automotivos.

Por Canal de Distribuição: O Mercado de Pós-Venda Ganha Tração, mas as OEMs Mantêm o Domínio

Os canais OEM capturaram 86,27% de participação no mercado de airbags e cintos de segurança automotivos em 2024, pois as peças de segurança integrativas deixam pouco espaço para fornecimento não autorizado. Os diagnósticos via rede e a serialização vinculam infladores e módulos aos VINs dos veículos, bloqueando muitos trabalhos de substituição nas redes de concessionárias. Ainda assim, o mercado de pós-venda registrará um CAGR de 7,35% até 2030, principalmente a partir de renovações de unidades de controle de airbag após colisões menores e envelhecimento de peças de cinto de segurança em climas mais quentes.

Os reguladores de mercados emergentes agora exigem peças de reposição certificadas, reduzindo os infladores falsificados que antes circulavam por canais informais. Os fornecedores de Nível 1 estabelecem linhas de serviço com marca própria e catálogos eletrônicos para garantir a receita de peças ao longo do ciclo de vida, enquanto as seguradoras abaixo dos limites de perda total migram para o reparo em vez da baixa contábil, ampliando a visibilidade da demanda. Em regiões maduras, os programas de eletrificação de carros clássicos também estimulam pedidos de nicho para sistemas de restrição atualizados, adicionando profundidade ao mercado de airbags e cintos de segurança automotivos.

Análise Geográfica

A Ásia-Pacífico detinha 38,24% de participação no mercado de airbags e cintos de segurança automotivos, impulsionada pela enorme produção na China, na Índia e, cada vez mais, na Indonésia. Os governos regionais atualizaram os protocolos NCAP e vincularam incentivos fiscais a pontuações de segurança mais elevadas, aumentando a média de airbags por veículo e incentivando a adoção de limitadores de carga em cintos de segurança. Os campeões locais dependem de contratos de fornecimento de longo prazo com fábricas da Autoliv e da ZF LIFETEC em Xangai, Chennai e Chonburi. O Japão permanece o núcleo de P&D para infladores de baixo ruído e sensoriamento de ocupantes baseado em visão, gerando tecnologia que migra para os modelos de utilitários esportivos chineses de alto volume em até dois anos de modelo. As vantagens de escala da Ásia-Pacífico e a crescente demanda doméstica fortalecem sua liderança no mercado de airbags e cintos de segurança automotivos, mesmo com a relocalização de componentes para a ASEAN alterando os fluxos intra-regionais tradicionais.

A América do Sul é a região de crescimento mais rápido, com um CAGR projetado de 9,02% até 2030. O Brasil promulgou novas regras do CONTRAN exigindo airbags de impacto lateral em todos os carros da categoria M1 a partir de 2026, antecipando o crescimento de conteúdo. A Argentina e o Chile alinharam os códigos tarifários para facilitar o comércio transfronteiriço de módulos, enquanto a harmonização de segurança do Mercosul reduz a duplicação de certificações. A melhora das condições macroeconômicas ajuda as frotas a renovar caminhões envelhecidos, catalisando retrofits de cintos de segurança nos corredores logísticos que conectam São Paulo, Santiago e Assunção. Fornecedores que anteriormente importavam módulos totalmente montados agora localizam o corte e a costura para evitar custos de frete, injetando nova competitividade vinculada a salários no mercado de airbags e cintos de segurança automotivos.

A América do Norte e a Europa compartilham perfis maduros, porém liderados pela inovação. Os Estados Unidos observam impulso proveniente de capotamentos de picapes e SUVs, exigindo cortinas laterais mais longas e airbags centrais montados no assento. O clima severo do Canadá impulsiona alojamentos de retratores resistentes à corrosão, fomentando projetos metalúrgicos de nicho. A Europa concentra-se em materiais sustentáveis, destacando as almofadas de poliéster reciclado da Autoliv, que se alinham com os critérios da taxonomia da UE.

Cenário Competitivo

O mercado de airbags e cintos de segurança automotivos permanece moderadamente concentrado. A Autoliv aproveita a capacidade de módulo de ponta a ponta, presença em plantas em múltiplos continentes e movimentos antecipados em infladores termoplásticos. A ZF Friedrichshafen integra os ativos de restrição da TRW e está ampliando os tensores de cinto integrados ao assento. A Joyson Safety Systems aproveita o corte e costura verticalmente integrado juntamente com eletrônica de sensoriamento. O restante do campo inclui a Continental, a Hyundai Mobis e vários entrantes chineses que ganharam escala por meio de mandatos domésticos.

As estratégias giram em torno de integração vertical, sensoriamento pronto para IA e segurança de matérias-primas. A Autoliv fez parceria com um fiandeiro de nylon norte-americano para codesenvolver fio de base biológica, enquanto a ZF Friedrichshafen abriu um centro de P&D em Yokohama com foco em chips aceleradores de borda para acionamento adaptativo. Os rivais chineses aceleram os depósitos de patentes em infladores de gás frio, visando reduzir o risco de fornecimento de propelente. As fusões concentram-se em empresas de software complementares que mapeiam a postura e as métricas faciais do ocupante. Surgem parcerias entre fornecedores de Nível 1 e fabricantes de pacotes de bateria, buscando harmonizar o pulso de colisão com as barreiras de fuga térmica, ampliando ainda mais as vantagens competitivas contra novos entrantes no mercado de airbags e cintos de segurança automotivos.

As barreiras à entrada aumentaram desde o recall da Takata, elevando a profundidade da documentação, a cobertura de seguros e os fundos de garantia de longo prazo. Embora isso proteja os incumbentes, também motiva as OEMs a ter dupla fonte de fornecimento para evitar dependências de fornecedor único. A tensão competitiva, portanto, estimula a disciplina de preços, mas recompensa a tecnologia diferenciada. As empresas bem-sucedidas monetizam os dados coletados pelos sensores no veículo, oferecendo às seguradoras de frotas análises de gravidade de colisão que se traduzem em prêmios mais baixos.

Líderes do Setor de Airbags e Cintos de Segurança Automotivos

ZF Friedrichshafen AG

Joyson Safety Systems

Continental AG

Denso Corporation

Autoliv Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Mack Trucks detalhou os conjuntos de segurança passiva e ativa no Mack Pioneer, adicionando airbags frontais e de cortina lateral juntamente com uma cabine de aço de alta resistência.

- Junho de 2025: A Volvo Cars apresentou um cinto de segurança multiadaptativo destinado a otimizar a proteção do ocupante em diferentes estruturas corporais e posições de assento.

- Fevereiro de 2025: A ZF LIFETEC introduziu o primeiro Airbag Ativo de Calcanhar voltado para prevenir lesões nos pés em futuros layouts de interior, com produção em série prevista para 2028.

- Setembro de 2024: A ZF LIFETEC implementou protocolos de teste híbridos físico-virtuais em três centros tecnológicos globais para acelerar os ciclos de desenvolvimento de sistemas de restrição.

Escopo do Relatório Global do Mercado de Airbags e Cintos de Segurança Automotivos

| Airbag | Por Posição do Airbag | Airbags Frontais |

| Airbags de Joelho | ||

| Airbags de Cortina e Laterais | ||

| Por Componente | Módulo de Airbag | |

| Inflador | ||

| Sensor de Colisão e ECU | ||

| Tecido do Airbag | ||

| Cinto de Segurança | Por Tipo | 2 Pontos |

| 3 Pontos | ||

| 5 Pontos | ||

| Cinto Integrado ao Assento | ||

| Cintos de Segurança Automáticos | ||

| Por Componente | Fita | |

| Retrator | ||

| Fivela | ||

| Lingueta | ||

| Pontos de Ancoragem | ||

| Laço de Pilar / Anel D | ||

| Pré-tensor | ||

| Limitador de Carga | ||

| Mecanismo de Travamento | ||

| Alça de Ombro Ajustável | ||

| Outros (parafusos, etc.) | ||

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Airbag | Por Posição do Airbag | Airbags Frontais |

| Airbags de Joelho | |||

| Airbags de Cortina e Laterais | |||

| Por Componente | Módulo de Airbag | ||

| Inflador | |||

| Sensor de Colisão e ECU | |||

| Tecido do Airbag | |||

| Cinto de Segurança | Por Tipo | 2 Pontos | |

| 3 Pontos | |||

| 5 Pontos | |||

| Cinto Integrado ao Assento | |||

| Cintos de Segurança Automáticos | |||

| Por Componente | Fita | ||

| Retrator | |||

| Fivela | |||

| Lingueta | |||

| Pontos de Ancoragem | |||

| Laço de Pilar / Anel D | |||

| Pré-tensor | |||

| Limitador de Carga | |||

| Mecanismo de Travamento | |||

| Alça de Ombro Ajustável | |||

| Outros (parafusos, etc.) | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Médios e Pesados | |||

| Por Tipo de Propulsão | Motor de Combustão Interna | ||

| Veículo Elétrico a Bateria (BEV) | |||

| Veículo Elétrico Híbrido (HEV) | |||

| Veículo Elétrico Híbrido Plug-in (PHEV) | |||

| Veículo Elétrico a Célula de Combustível (FCEV) | |||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Restante da América do Norte | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| Espanha | |||

| Itália | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | Índia | ||

| China | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Emirados Árabes Unidos | ||

| Arábia Saudita | |||

| Turquia | |||

| Egito | |||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de airbags e cintos de segurança automotivos em 2025?

O mercado está em USD 40,47 bilhões em 2025 e tem projeção de atingir USD 52,02 bilhões até 2030 a um CAGR de 5,15%.

Qual região contribui com a maior receita para o mercado de airbags e cintos de segurança automotivos?

A Ásia-Pacífico lidera com 38,24% da receita de 2024, refletindo a alta produção de veículos na China e na Índia.

Qual segmento apresenta o maior crescimento no mercado de airbags e cintos de segurança automotivos?

Os sistemas de restrição para veículos elétricos a bateria têm previsão de expansão a um CAGR de 25,49%, superando todos os outros grupos de propulsão.

Por que os airbags de cortina lateral estão crescendo rapidamente?

Os novos testes de impacto lateral distante e de usuários vulneráveis da via pelo Euro NCAP e organismos similares entregam classificações mais elevadas para veículos equipados com airbags de cortina lateral, impulsionando um CAGR de 9,41% nesse subsegmento.

O que impulsiona a expansão do mercado de pós-venda em sistemas de restrição?

O envelhecimento das frotas e a crescente conscientização sobre a manutenção de segurança em mercados emergentes impulsionam a receita do mercado de pós-venda a um CAGR de 7,35% até 2030.

Página atualizada pela última vez em: