Taille et Part du Marché Autrichien de l'OOH et du DOOH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

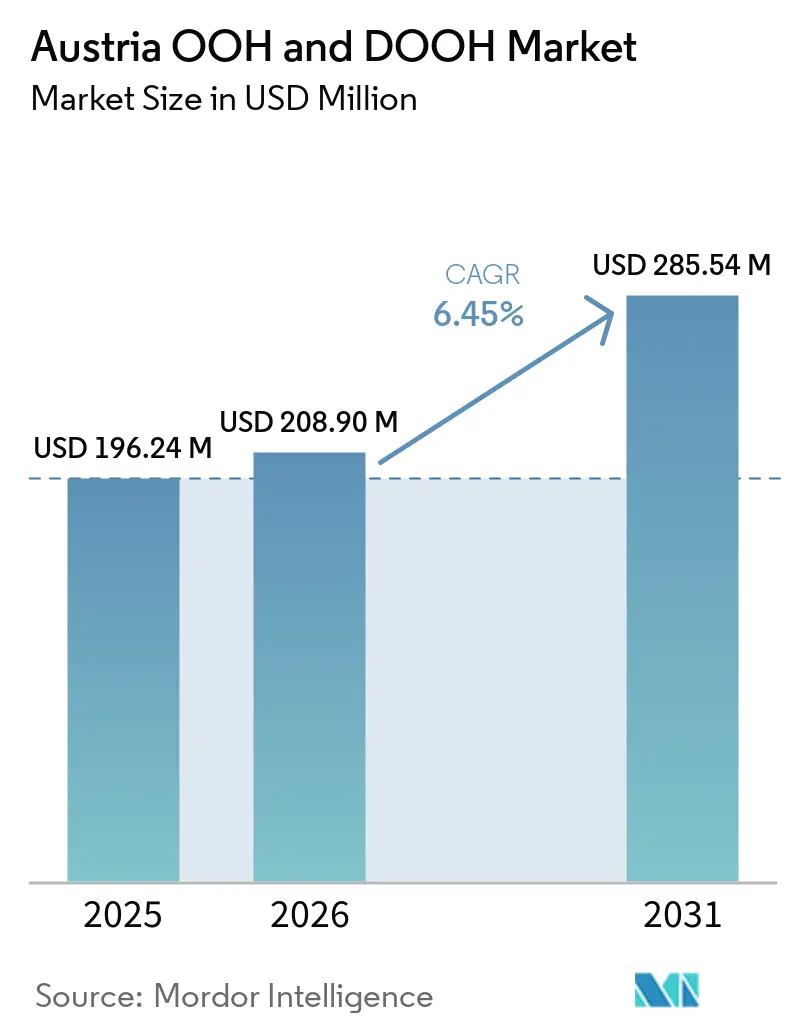

| Taille du marché de l'année de base (2025) | 196.24 Millions de dollars américains |

| Taille du Marché (2026) | 208.90 Millions de dollars américains |

| Taille du Marché (2031) | 285.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Autrichien de l'OOH et du DOOH par Mordor Intelligence

La taille du marché autrichien de l'OOH et du DOOH devrait croître de 196,24 millions USD en 2025 à 208,90 millions USD en 2026 et est prévue pour atteindre 285,54 millions USD d'ici 2031 à un CAGR de 6,45 % sur la période 2026-2031. Le marché autrichien de l'OOH et du DOOH se développe grâce à une demande soutenue pour les médias extérieurs à large portée et à une transition plus rapide vers les écrans numériques pouvant être commercialisés de manière plus flexible. Le changement le plus marquant au sein de cette catégorie est le passage des cycles d'affichage fixes à l'achat programmatique basé sur les impressions, qui modifie progressivement la façon dont l'inventaire est tarifé et dont les campagnes sont planifiées. Vienne reste le centre d'activité car elle combine une utilisation dense des transports en commun, un inventaire numérique premium et la plus forte concentration d'annonceurs nationaux et de flux touristiques. La croissance est également soutenue par une forte exposition des audiences dans les hubs de transport, les aéroports et les sites commerciaux, qui continuent de justifier une tarification premium pour les campagnes axées sur la marque, même si la vidéo en ligne et les réseaux sociaux se disputent les budgets. Dans le même temps, le marché se heurte encore à des contraintes pratiques liées aux règles d'autorisation, aux restrictions d'écrans dans les zones sensibles et aux contraintes de confidentialité des données qui rendent le ciblage extérieur moins flexible que la publicité en ligne.

Principaux Enseignements du Rapport

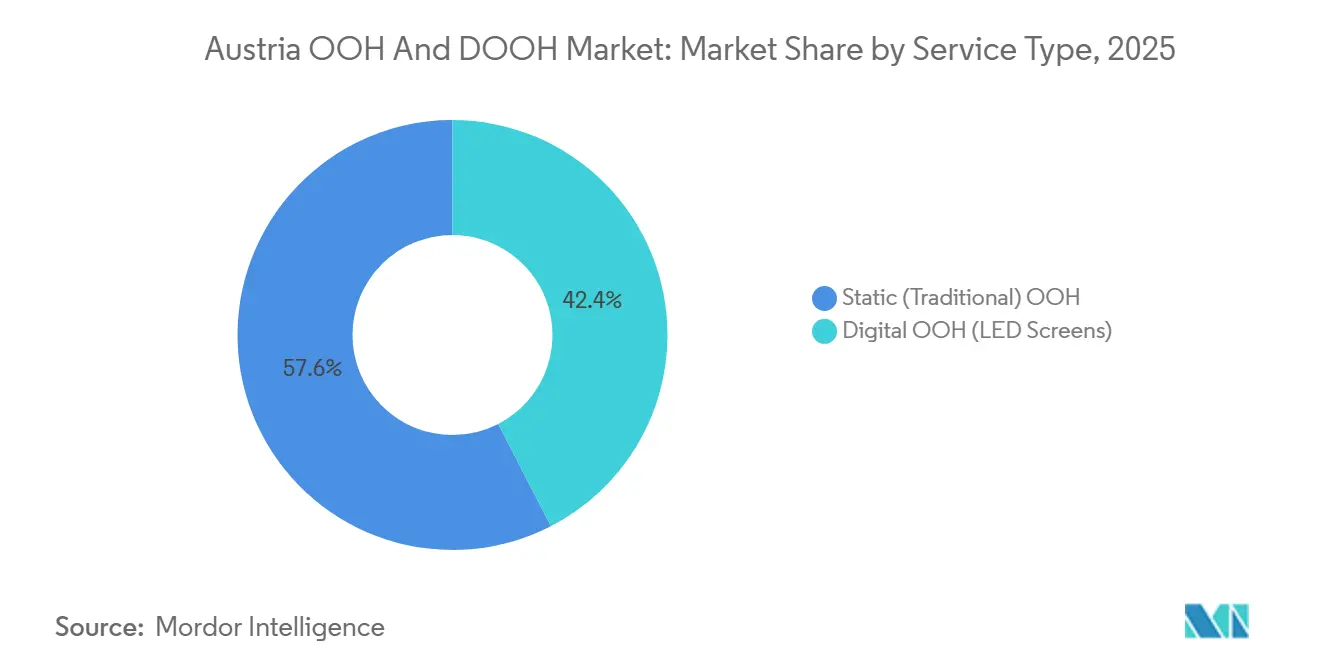

- Par type de service, l'OOH statique a dominé avec une part de 57,56 % en 2025, tandis que l'OOH numérique devrait se développer à un CAGR de 6,54 % jusqu'en 2031.

- Par application, la publicité sur panneaux d'affichage détenait une part de 44,25 % en 2025, tandis que le transport devrait enregistrer le CAGR le plus élevé à 6,65 % jusqu'en 2031.

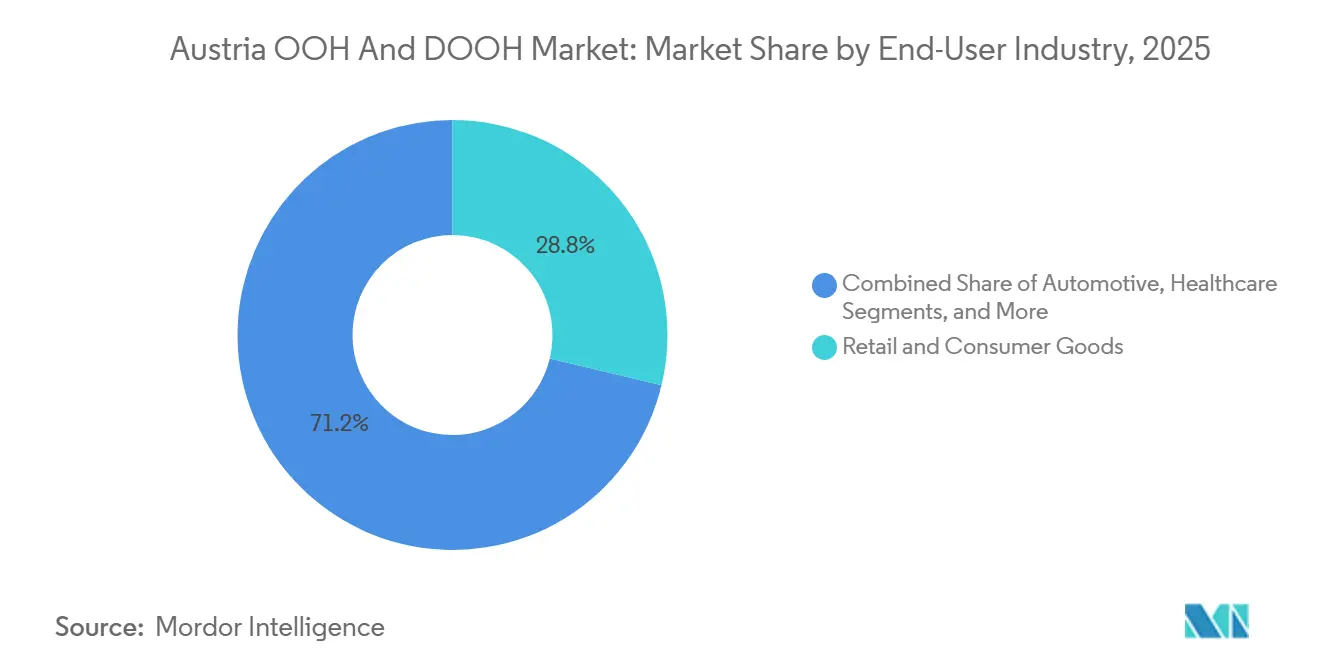

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et les biens de consommation représentaient une part de 28,76 % en 2025, tandis que le divertissement et la diffusion en continu de médias devrait connaître la croissance la plus rapide avec un CAGR de 6,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Autrichien de l'OOH et du DOOH

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Dépenses en DOOH et Forte Croissance de la Catégorie | +2.3% | National, avec Vienne et Graz comme principaux centres de demande | Court terme (≤ 2 ans) |

| Densité des Transports Publics et Mobilité Urbaine Piétonne | +1.1% | Vienne, Graz, Salzbourg, Linz | Moyen terme (2-4 ans) |

| Forte Réservabilité Programmatique de l'Inventaire DOOH Autrichien | +0.9% | National, gains précoces à Vienne | Moyen terme (2-4 ans) |

| Tourisme et Records de Passagers Aéroportuaires Élargissant les Audiences Premium | +0.7% | Vienne, Salzbourg, Tyrol, Innsbruck | Moyen terme (2-4 ans) |

| Améliorations de la Mesure via les Données de Mobilité Multi-Sources OSA | +0.5% | National | Moyen terme (2-4 ans) |

| Expansion des Médias de Commerce de Détail et des Écrans Basés sur les Lieux | +0.3% | Autriche urbaine, avec des gains précoces au Tyrol et à Vienne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses en DOOH et Forte Croissance de la Catégorie

Les dépenses publicitaires brutes en DOOH en Autriche ont atteint 109,5 millions EUR (118,3 millions USD) en 2024, en hausse de 14,8 % par rapport à l'année précédente, avec une estimation de croissance supplémentaire de 7,0 % pour 2025, tandis que les formats OOH classiques ne devaient croître que de 1,2 % sur la même période.[1]FOCUS Institut, "Bilan annuel FOCUS 2024," FOCUS Institut, focusmr.com Source : Azerion Austria, "FOCUS 2025 Autriche," Azerion Austria, azerion.at La part du DOOH dans les dépenses publicitaires brutes OOH autrichiennes a atteint 32,1 % en 2024 et est montée à une estimation de 34,4 % en 2025, montrant que les dépenses se déplacent régulièrement vers les formats numériques au sein d'une catégorie extérieure stable. L'OOHA a également signalé que l'OOH a atteint une part de 8,9 % du marché publicitaire au-dessus de la ligne en Autriche au premier semestre 2025, ce qui a marqué une position plus forte pour ce canal au sein des budgets publicitaires nationaux. Pour le marché autrichien de l'OOH et du DOOH, cela signifie que la croissance numérique ne détourne pas seulement des fonds des canaux en ligne, mais prend également des parts aux formats statiques au sein de la même catégorie. Ce glissement interne réduit l'écart de prix entre l'inventaire extérieur numérique et traditionnel et facilite la justification du DOOH pour les équipes médias axées sur la performance. La prochaine étape pour le marché autrichien de l'OOH et du DOOH est de savoir si les opérateurs peuvent transformer les annonceurs du marché intermédiaire en acheteurs réguliers grâce à des outils en libre-service et programmatiques plus simples.

Densité des Transports Publics et Mobilité Urbaine Piétonne

Wiener Linien a dépassé pour la première fois 900 millions de voyages annuels de passagers en 2025 et a atteint 903 millions, avec une moyenne quotidienne de 2,47 millions de passagers et 1,34 million de détenteurs d'abonnements.[2]Rathauskorrespondenz / Service de presse de la Ville de Vienne, "Bilan 2025 : Wiener Linien franchit le cap symbolique des 900 millions de passagers," Ville de Vienne, wien.gv.at ÖBB a dépassé 511 millions de passagers au total en 2024, tandis que la fréquentation des lignes ferroviaires locales et régionales a augmenté de 10 % d'une année sur l'autre sur un réseau de 1 058 gares. La répartition modale de Vienne en 2024 plaçait les transports en commun à 34 % de tous les déplacements et la marche à 30 %, tandis que l'utilisation de la voiture particulière tombait à 25 %, ce qui augmente le temps de présence et l'exposition répétée pour les abribus, le mobilier urbain et les écrans embarqués. À l'échelle nationale, 68,3 % des Autrichiens marchent au moins 250 mètres par jour, et le programme fédéral de mobilité continue de soutenir une mobilité active plus élevée au fil du temps. Wiener Linien a également prévu 759,9 millions EUR (828,3 millions USD) d'investissements en 2026, portés par l'extension U2xU5, qui ajoute de nouveaux environnements de stations et de futurs points de contact publicitaires. Cela maintient une forte livraison d'audience sur le marché autrichien de l'OOH et du DOOH, car les navetteurs fidèles à leurs itinéraires créent une base d'exposition prévisible que les opérateurs peuvent cartographier avec une précision croissante.

Forte Réservabilité Programmatique de l'Inventaire DOOH Autrichien

L'OOHA a déclaré que 90 % des surfaces DOOH autrichiennes sont réservables de manière programmatique, ce qui place le pays parmi les marchés extérieurs les plus matures d'Europe pour les transactions en temps réel basées sur les impressions. Gewista achemine l'intégralité de son portefeuille numérique d'environ 800 surfaces via la plateforme côté offre VIOOH et utilise les données OSA pour la facturation basée sur les contacts avec une transparence au niveau du placement.[3]Gewista, "OOH Programmatique par Gewista," Gewista, gewista.at En décembre 2024, Gewista a lancé une plateforme de gestion des données propriétaire qui combinait les mesures OSA, les données de géolocalisation, les profils sociodémographiques et les paramètres de proximité avec la vente au détail dans un seul environnement de planification. L'OSA a également mis à jour son modèle de mobilité multi-sources en janvier 2025, ce qui a amélioré la qualité de la mesure d'audience disponible pour la planification et le reporting des campagnes. En pratique, cela réduit les délais de mise en œuvre des campagnes de plusieurs semaines à quelques heures et donne aux acheteurs plus de latitude pour utiliser des déclencheurs météorologiques, événementiels ou d'audience sur le marché autrichien de l'OOH et du DOOH. À mesure que ce processus se normalise, le marché autrichien de l'OOH et du DOOH devient plus facile à acheter selon la même logique de flux de travail que les agences utilisent déjà pour les médias numériques premium.

Tourisme et Records de Passagers Aéroportuaires Élargissant les Audiences Premium

L'aéroport de Vienne a traité 32,6 millions de passagers en 2025, un nouveau record, avec un trafic en provenance d'Extrême-Orient en hausse de 21,2 % et du Moyen-Orient en hausse de 10,6 %, ce qui a élargi le bassin de voyageurs internationaux transitant par des emplacements médias aéroportuaires à haute valeur ajoutée. L'Autriche a enregistré 157,29 millions de nuitées en 2025, en hausse de 1,9 %, tandis que Vienne a dépassé pour la première fois 20 millions de nuitées et que les nuitées de visiteurs américains ont atteint 2,6 millions. Ces flux sont importants car ils augmentent la part des audiences aisées, disposant de temps et concentrées géographiquement dans les aéroports, les hubs ferroviaires, les centres historiques et les corridors de villégiature. Le trafic de loisirs saisonnier crée également des périodes où la densité de contacts augmente plus vite que ne le suggèrerait la population résidente, notamment dans les districts de ski et alpins. En décembre 2025, Azerion Austria et Airport Media ont exécuté la première campagne DOOH programmatique à l'aéroport de Vienne, ce qui a montré que les médias aéronautiques premium peuvent évoluer vers une vente mesurable basée sur les impressions. L'extension du terminal sud de l'aéroport de Vienne, prévue pour une ouverture en 2027, devrait ajouter 70 000 m² d'espace de séjour et soutient l'argument à plus long terme en faveur des audiences premium pour le marché autrichien de l'OOH et du DOOH.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Autorisations Municipales et Approbations en Zones Protégées | -1.5% | National, avec la complexité la plus élevée à Vienne, Salzbourg et Innsbruck | Long terme (≥ 4 ans) |

| Restrictions de Mouvement Créatif pour les Écrans Orientés vers la Route | -0.9% | National, routes régies par le StVO hors agglomérations | Long terme (≥ 4 ans) |

| Limites de la Confidentialité des Données sur le Ciblage et l'Attribution Basés sur la Localisation | -0.7% | National, RGPD à l'échelle de l'UE et TKG 2021 autrichien | Moyen terme (2-4 ans) |

| Concurrence des Budgets de Vidéo en Ligne, des Réseaux Sociaux et des Médias de Commerce de Détail | -0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Autorisations Municipales et Approbations en Zones Protégées

Le cadre de la publicité extérieure en Autriche combine le droit fédéral de la circulation routière, les codes de construction des États et les règles municipales, ce qui crée des conditions d'approbation inégales à travers le pays et ralentit les plans nationaux de déploiement numérique. En dehors des agglomérations, les règles routières autrichiennes imposent des limites strictes à la publicité à proximité des bords de route, ce qui réduit le nombre d'emplacements viables pour les nouveaux écrans en bord de route. L'Autorité de protection de l'environnement de Vienne examine les structures de publicité extérieure dans le cadre d'un processus formel d'admissibilité qui peut s'étendre au-delà d'une fenêtre de trois mois lorsque des questions environnementales ou paysagères sont impliquées. Salzbourg applique des règles de protection du paysage urbain avec des termes de permis renouvelables de cinq ans et des vérifications d'adéquation architecturale, tandis qu'Innsbruck exige des approbations parallèles dans le cadre de réglementations locales et régionales dans les zones sensibles. Les quartiers historiques restent donc plus difficiles à développer que les emplacements adjacents aux transports en commun ou liés au commerce de détail. Pour le marché autrichien de l'OOH et du DOOH, cela signifie que la croissance de l'inventaire tend à se déplacer en premier vers les formats et les lieux où les approbations sont plus prévisibles.

Restrictions de Mouvement Créatif pour les Écrans Orientés vers la Route

Les règles autrichiennes de publicité en bord de route permettent aux autorités d'intervenir lorsqu'une installation est susceptible de distraire les conducteurs, d'obstruer la visibilité ou d'être confondue avec des signaux de circulation, ce qui impose des limites pratiques à l'animation, à la luminance et au comportement des écrans. Les directives d'approbation publicitaire du Tyrol traitent également les lumières éblouissantes et les mouvements déroutants comme des facteurs disqualifiants, ce qui ajoute un obstacle supplémentaire dans une région dotée d'importants corridors touristiques. Ces restrictions réduisent la flexibilité créative qui aide souvent le DOOH grand format à concurrencer la vidéo en ligne pour les campagnes automobiles, de grande consommation et de divertissement. Elles rendent également la standardisation des campagnes transfrontalières plus difficile lorsque les annonceurs souhaitent diffuser les mêmes contenus animés sur les marchés DACH. En conséquence, les opérateurs orientent davantage de capitaux vers les formats intérieurs, de transport, de centres commerciaux et d'aéroports où ces restrictions de mouvement sont moins contraignantes. Ce glissement explique en partie pourquoi les écrans liés aux transports et au commerce de détail gagnent du terrain sur le marché autrichien de l'OOH et du DOOH.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Formats Statiques Défendent leur Part tandis que le Mix de Revenus Numériques Évolue

L'OOH statique (traditionnel) détenait 57,56 % de la part du marché autrichien de l'OOH et du DOOH en 2025, soutenu par un parc estimé à 170 000 surfaces publicitaires à l'échelle nationale et par la portée à faible coût que les formats d'affichage offrent encore pour les campagnes à large diffusion. L'OOH numérique est le type à la croissance la plus rapide, avec un CAGR de 6,54 % prévu jusqu'en 2031, à mesure que le déploiement d'écrans, la numérisation des transports et les échanges programmatiques continuent de s'approfondir sur le marché autrichien de l'OOH et du DOOH. Les données FOCUS ont montré que les dépenses publicitaires brutes en DOOH ont augmenté de 14,8 % en 2024 et portaient une estimation de croissance supplémentaire de 7,0 % pour 2025, ce qui était bien plus fort que le rythme des formats OOH classiques. La part du DOOH dans les dépenses publicitaires brutes OOH autrichiennes totales s'est élargie à une estimation de 34,4 % en 2025, montrant que le mix numérique augmente plus vite que la valeur globale de la catégorie. Cela laisse les formats statiques dans un rôle stable mais en mutation où ils ancrent encore la portée nationale tandis que les formats numériques prennent une plus grande part de la tarification premium et des achats flexibles.

L'OOH programmatique devient le sous-segment numérique le plus important pour la tarification à long terme sur le marché autrichien de l'OOH et du DOOH. L'OOHA a signalé que 90 % des surfaces DOOH autrichiennes sont réservables de manière programmatique, ce qui offre aux acheteurs un marché beaucoup plus liquide que dans de nombreux autres pays. Le parc numérique de Gewista d'environ 800 surfaces est connecté via VIOOH et prend en charge la facturation basée sur les contacts à l'aide des données OSA, ce qui facilite la comparaison de la diffusion des campagnes avec l'affichage en ligne premium. Le lancement de la plateforme de gestion des données de Gewista en décembre 2024 a ajouté des couches de géolocalisation, sociodémographiques et de proximité avec la vente au détail à ce processus, ce qui a amélioré la profondeur de planification pour les annonceurs et les agences. Le lancement en avril 2026 de Gewista Map a ensuite réduit davantage les frictions de planification et facilité la conception de campagnes hybrides sur l'ensemble du secteur autrichien de l'OOH et du DOOH.

Par Application : Les Panneaux d'Affichage Ancrent les Dépenses tandis que l'Inventaire de Transport s'Accélère

La publicité sur panneaux d'affichage représentait une part de 44,25 % de la taille du marché autrichien de l'OOH et du DOOH en 2025, et le FOCUS Institut a évalué la publicité sur panneaux d'affichage à 150,94 millions EUR (163,0 millions USD) en 2024, en hausse de 12,2 % d'une année sur l'autre. Le transport est l'application à la croissance la plus rapide, avec un CAGR de 6,65 % prévu jusqu'en 2031, soutenu par les 903 millions de passagers de Wiener Linien en 2025, les 511 millions de passagers d'ÖBB en 2024 et les 32,6 millions de passagers de l'aéroport de Vienne en 2025. ÖBB-Werbung exploitait 22 661 espaces publicitaires en 2024, en hausse de 8,4 % d'une année sur l'autre, dont 159 écrans numériques, ce qui montre que les médias ferroviaires se développent avec le trafic de passagers plutôt que de rester fixes. Cette combinaison confère à l'inventaire de transport un avantage d'échelle et de répétition que peu d'autres applications peuvent égaler. À mesure que les volumes de mobilité continuent d'augmenter, le transport prend un rôle stratégique plus important au sein du marché autrichien de l'OOH et du DOOH.

Le mobilier urbain continue de bénéficier du schéma urbain très piétonnier de Vienne, où la marche représentait 30 % des déplacements en 2024. Les écrans dans les commerces de détail et les centres commerciaux gagnent également du terrain car ils placent les messages à proximité des décisions d'achat et donnent aux annonceurs plus de contrôle contextuel sur les créations. En août 2025, le réseau d'écrans d'entrée de Billa a utilisé du contenu déclenché par la météo et a livré jusqu'à 5 millions de contacts hebdomadaires, ce qui a montré que le DOOH lié au commerce de détail peut fonctionner à une échelle significative. À partir d'août 2025, le partenariat MPREIS-DIGOOH a installé 250 panneaux lumineux numériques de ville à travers le Tyrol, Salzbourg, la Carinthie, le Vorarlberg et la Haute-Autriche, ce qui a élargi la couverture basée sur les lieux au-delà de Vienne. En février 2026, Azerion Austria a ajouté 436 écrans dans 77 centres de fitness via airtango media, ce qui a étendu la portée basée sur les lieux à une autre catégorie d'audience à haute valeur ajoutée.

Par Secteur d'Activité des Utilisateurs Finaux : La Domination du Commerce de Détail Coexiste avec la Montée de la Diffusion en Continu

Le commerce de détail et les biens de consommation détenaient une part de 28,76 % de la taille du marché autrichien de l'OOH et du DOOH en 2025, ce qui reflétait le poids continu des marques d'épicerie, de grande consommation et de mode dans la publicité extérieure autrichienne. Le divertissement et la diffusion en continu de médias est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 6,67 % projeté jusqu'en 2031, car les plateformes d'abonnement continuent d'utiliser les médias extérieurs pour construire une large notoriété sur un marché où les CPM numériques ont augmenté. Cette préférence correspond à la force de l'OOH et du DOOH grand format lors des moments de lancement car ils créent une portée simultanée d'une manière que l'affichage en ligne ne peut souvent pas faire sans une forte exposition répétée. L'enquête SujetFOCUS 2024 du FOCUS Institut a également montré un fort rappel créatif pour les campagnes de Hofer, Billa et Billa Plus, ce qui soutient l'importance continue de la demande des annonceurs du secteur de la vente au détail. Le résultat est un mix de catégories où le commerce de détail reste le plus grand bassin de demande même si la diffusion en continu ajoute une croissance incrémentale plus rapide sur le marché autrichien de l'OOH et du DOOH.

Les annonceurs automobiles occupent encore une position visible dans les formats extérieurs premium et les grands formats numériques, tandis que les marques BFSI utilisent les médias de transport viennois pour atteindre une base dense de navetteurs de 1,34 million de détenteurs d'abonnements. Cette audience est importante car elle est exposée de manière répétée, économiquement active et plus facile à cartographier grâce à une planification basée sur les itinéraires soutenue par des systèmes de données liés à l'OSA. Les campagnes de santé et de pharmacie continuent de bénéficier d'une exposition à haute fréquence dans les environnements de transport, même si les règles au niveau des produits contraignent certaines catégories de messages. Les campagnes gouvernementales et du secteur public fournissent également une couche de revenus non commerciaux stable grâce à l'information publique, aux messages sur les infrastructures et à l'activité électorale. Dans le même temps, le développement des médias de commerce de détail chez Billa et MPREIS déplace certains budgets commerciaux au sein du secteur autrichien de l'OOH et du DOOH, tandis que la diffusion en continu et le BFSI sont bien placés pour absorber tout inventaire libéré grâce à des modèles d'achat plus flexibles.

Analyse Géographique

Vienne est le cœur structurel du marché autrichien de l'OOH et du DOOH car elle combine la plus forte concentration du pays en écrans numériques premium, en actifs de transport et en inventaire prêt pour le programmatique. La répartition modale de la ville en 2024 plaçait les transports en commun à 34 %, la marche à 30 %, le vélo à 11 % et l'utilisation de la voiture particulière à 25 %, ce qui crée un environnement urbain à fort contact pour le mobilier urbain et les médias de transport. Vienne a également dépassé 20 millions de nuitées en 2025 pour la première fois, ce qui a élargi la base d'audience premium dans les quartiers centraux et les corridors fréquentés par les visiteurs. L'aéroport de Vienne a renforcé cette position avec 32,6 millions de passagers en 2025, ce qui donne à la ville un solide mélange d'exposition aux navetteurs et aux voyageurs internationaux. Les contrôles d'approbation dans les zones protégées ralentissent encore certains nouveaux déploiements, mais les environnements de transport et de centres commerciaux sont restés plus extensibles que les emplacements de rue sensibles au patrimoine.

Graz, Salzbourg, Linz et Innsbruck constituent le deuxième niveau du marché autrichien de l'OOH et du DOOH et restent importants pour les campagnes régionales et la demande liée au tourisme. Salzbourg et le Tyrol bénéficient tous deux de forts volumes de visiteurs, qui soutiennent une densité d'audience premium dans des centres urbains compacts et des corridors liés aux stations de villégiature. Le marché est particulièrement attractif dans les endroits où les visiteurs passent de longues périodes près des gares ferroviaires, des centres piétonniers, des points d'accès aux pistes de ski et des pôles commerciaux. L'environnement historique protégé de Salzbourg limite certaines expansions numériques, ce qui maintient l'offre plus serrée et soutient la valeur dans les emplacements approuvés. La connexion Koralmbahn achevée en décembre 2025 devrait renforcer l'utilisation ferroviaire entre Graz et Klagenfurt sur la période de prévision et devrait progressivement soutenir davantage d'opportunités publicitaires liées aux transports.

Les régions rurales et périphériques restent moins développées car la faible densité de population et des règles de bord de route plus strictes réduisent la viabilité économique des grands réseaux extérieurs. Le plan national de mobilité de l'Autriche soutient une croissance plus large des transports publics et de la mobilité active au fil du temps, ce qui devrait améliorer la base d'audience à long terme dans les villes secondaires et les corridors suburbains. Le déploiement MPREIS-DIGOOH est l'un des signes les plus clairs que les écrans de commerce de détail basés sur les lieux peuvent étendre le marché autrichien de l'OOH et du DOOH au-delà de l'axe Vienne-Graz. Ce schéma suggère que la croissance régionale est plus susceptible de provenir des formats de commerce de détail, adjacents aux transports et intérieurs que d'un large déploiement numérique en bord de route.

Paysage Concurrentiel

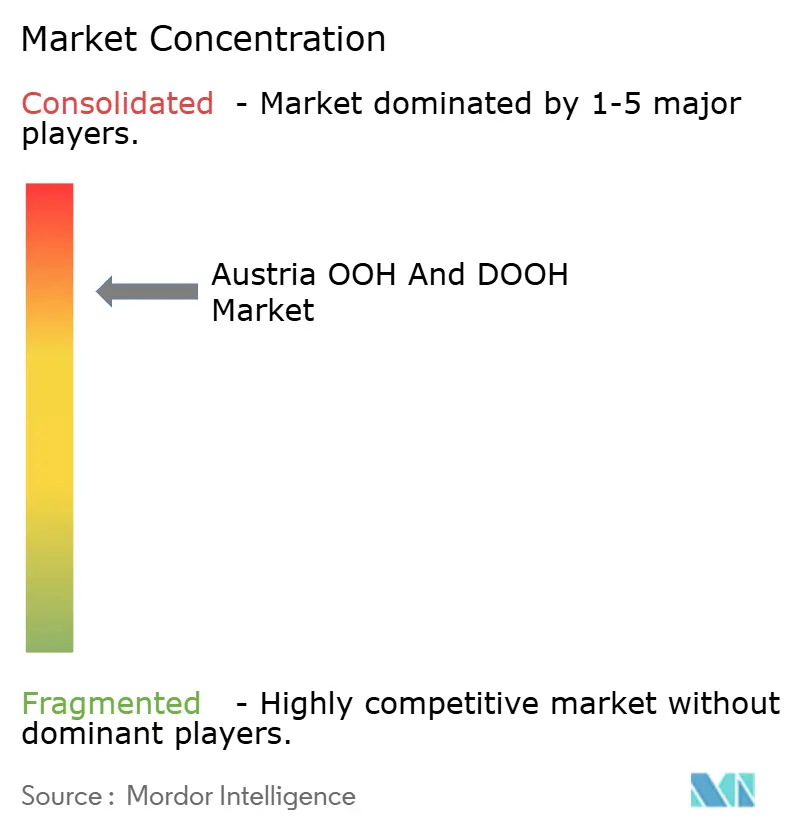

Le marché autrichien de l'OOH et du DOOH reste modérément concentré au niveau national, Gewista et EPAMEDIA détenant la portée la plus large sur les formats extérieurs classiques et numériques. La position de Gewista est renforcée par son échelle, sa connexion à JCDecaux et ses investissements continus dans l'infrastructure programmatique et les outils de planification. L'épine dorsale de mesure du marché est également relativement centralisée via le cadre Outdoor Server Austria, ce qui donne aux opérateurs leaders un rôle fort dans la façon dont les campagnes sont mesurées et comparées. Gewista a renforcé cette position grâce au lancement de sa plateforme de gestion des données en décembre 2024 et au déploiement de Gewista Map en avril 2026, qui ont tous deux réduit les frictions de planification et amélioré l'exécution basée sur les données. Ces mouvements sont importants car ils aident le marché autrichien de l'OOH et du DOOH à attirer des budgets qui restaient auparavant dans les écosystèmes d'affichage numérique.

EPAMEDIA a poursuivi sa propre transition numérique en connectant son inventaire à des systèmes modernes de gestion de contenu et de réservation, ce qui lui a permis de rester un solide contrepoids national sur le marché autrichien de l'OOH et du DOOH. L'entreprise a également bénéficié du glissement plus large vers une planification flexible et une gestion plus dynamique des écrans numériques. En dessous des deux plus grands opérateurs, la pression concurrentielle augmente de la part des agrégateurs programmatiques et des propriétaires d'écrans basés sur les lieux qui n'ont pas besoin de contrôler la plus grande empreinte physique pour influencer les flux d'achat. Azerion Austria en est l'exemple le plus clair car elle combine l'accès aux écrans de plusieurs opérateurs avec son DSP Hawk et a élargi à la fois son réseau et son rôle opérationnel DACH depuis Vienne. Sa campagne aéroportuaire de décembre 2025 avec Airport Media et son expansion dans les centres de fitness en février 2026 via airtango montrent comment l'agrégation peut ouvrir de nouveaux pools d'inventaire sans construire un parc national traditionnel.

Des opportunités d'espaces blancs existent encore dans les écrans de lieux intérieurs, le mobilier urbain des villes secondaires et les médias basés sur les lieux liés au commerce de détail et à la mobilité. Le déploiement MPREIS de DIGOOH et le modèle d'écrans d'entrée Billa de MAXFIVE montrent que la nouvelle offre apparaît de plus en plus dans des environnements liés au commerce plutôt que uniquement dans les formats classiques en bord de route ou d'affichage. Cela répand progressivement la concurrence sur davantage de couches de la chaîne de valeur, de la propriété des écrans aux données, aux logiciels et à l'agrégation de la demande. Même ainsi, le marché autrichien de l'OOH et du DOOH récompense encore les opérateurs qui combinent échelle, accès à la mesure et préparation programmatique mieux que leurs concurrents plus petits ne peuvent le faire.

Leaders du Secteur Autrichien de l'OOH et du DOOH

-

Gewista Werbegesellschaft m.b.H.

-

EPAMEDIA GmbH

-

ÖBB-Werbung GmbH

-

mw monitorwerbung GmbH

-

Azerion Austria GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Gewista et dentsu Austria ont approfondi leur coopération en matière de DOOH programmatique, dentsu déployant le DSP Displayce assisté par intelligence artificielle, faisant partie de l'écosystème technologique JCDecaux/Gewista, et accédant à la plateforme de gestion des données de Gewista pour des flux de travail automatisés de la rédaction du brief au lancement de la campagne ; les premières campagnes de dentsu ont accédé à l'inventaire de plusieurs fournisseurs OOH autrichiens, marquant un mouvement structurel d'un groupe d'agences médias leader vers le DOOH programmatique en tant que canal d'achat standard.

- Mai 2026 : Azerion Austria a nommé Philipp Hengl au poste de Directeur du DOOH Numérique DACH et a établi un centre de compétences DOOH central pour l'ensemble de la région DACH à Vienne, positionnant l'Autriche comme le hub stratégique pour les opérations transfrontalières de hors domicile numérique en expansion d'Azerion.

- Avril 2026 : Gewista a lancé Gewista Map, un outil de planification en ligne interactif basé sur un SIG permettant une recherche spécifique aux itinéraires sur plus de 24 000 emplacements OOH autrichiens avec intégration de Google Street View, demande de réservation directe et données d'exposition de l'audience, réduisant les frictions de planification qui ont historiquement limité l'OOH aux acheteurs des grandes agences.

- Février 2026 : EPAMEDIA a restructuré son équipe de direction pour affiner l'orientation stratégique sur la numérisation et la proximité du marché dans l'environnement OOH en rapide évolution, et a installé un nouveau réseau numérique Posterlight à Verteilerkreis Favoriten à Vienne.

Périmètre du Rapport sur le Marché Autrichien de l'OOH et du DOOH

Le marché autrichien de l'OOH et du DOOH désigne le secteur de la publicité en Autriche qui englobe à la fois les médias hors domicile (OOH), tels que les panneaux d'affichage, les publicités dans les transports et le mobilier urbain, et les formats hors domicile numériques (DOOH), qui comprennent des affichages publicitaires dynamiques sur écran dans les espaces publics tels que les centres commerciaux, les aéroports et les hubs de transport urbain.

Le rapport sur l'OOH et le DOOH en Autriche est segmenté par type de service (OOH statique (traditionnel), OOH numérique (écrans LED) (OOH programmatique, autre OOH (écrans LED)), application (panneau d'affichage, transport (transit) (aéroports, autre transport (transit) (bus, etc.)), mobilier urbain, autres médias basés sur les lieux), secteur d'activité des utilisateurs finaux (automobile, commerce de détail et biens de consommation, santé, BFSI, informatique et télécommunications, autres secteurs d'activité des utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| OOH Statique (Traditionnel) | |

| OOH Numérique (Écrans LED) | OOH Programmatique |

| Autre OOH Numérique (Écrans LED) |

| Panneau d'Affichage | |

| Transport (Transit) | Aéroports |

| Autre Transport (Transit) (Bus, etc.) | |

| Mobilier Urbain | |

| Autres Médias Basés sur les Lieux |

| Automobile |

| Commerce de Détail et Biens de Consommation |

| Santé |

| BFSI |

| Informatique et Télécommunications |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Par Type de Service | OOH Statique (Traditionnel) | |

| OOH Numérique (Écrans LED) | OOH Programmatique | |

| Autre OOH Numérique (Écrans LED) | ||

| Par Application | Panneau d'Affichage | |

| Transport (Transit) | Aéroports | |

| Autre Transport (Transit) (Bus, etc.) | ||

| Mobilier Urbain | ||

| Autres Médias Basés sur les Lieux | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Automobile | |

| Commerce de Détail et Biens de Consommation | ||

| Santé | ||

| BFSI | ||

| Informatique et Télécommunications | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché autrichien de l'OOH et du DOOH en 2026 et où se dirige-t-il d'ici 2031 ?

La catégorie devrait atteindre 208,90 millions USD en 2026 et est prévue pour atteindre 285,54 millions USD d'ici 2031 à un CAGR de 6,45 % sur la période 2026-2031.

Quel format est en tête aujourd'hui et lequel connaît la croissance la plus rapide ?

L'OOH statique détenait la plus grande part à 57,56 % en 2025, tandis que l'OOH numérique est le type à la croissance la plus rapide avec un CAGR de 6,54 % jusqu'en 2031.

Pourquoi la publicité dans les transports devient-elle plus importante en Autriche ?

L'utilisation des transports en commun reste très élevée, Wiener Linien atteignant 903 millions de voyages de passagers en 2025 et ÖBB dépassant 511 millions de passagers en 2024, ce qui soutient une exposition répétée dans les environnements ferroviaires et de transport urbain.

Qu'est-ce qui pousse à l'adoption du DOOH programmatique en Autriche ?

La forte réservabilité numérique est le principal facteur, avec 90 % des surfaces DOOH autrichiennes réservables de manière programmatique, soutenu par la mesure OSA et des outils plus récents tels que la plateforme de gestion des données et la plateforme de planification de Gewista.

Quels groupes d'annonceurs façonnent le plus la demande ?

Le commerce de détail et les biens de consommation ont dominé avec une part de 28,76 % en 2025, tandis que le divertissement et la diffusion en continu de médias est la catégorie d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 6,67 % jusqu'en 2031.

Quelles sont les principales limites au déploiement futur des écrans ?

Les principales limites sont la complexité des autorisations municipales, les approbations en zones protégées et les restrictions créatives pour les écrans numériques orientés vers la route, notamment dans les emplacements sensibles au patrimoine et réglementés par la circulation.

Dernière mise à jour de la page le: