Österreich OOH- und DOOH-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

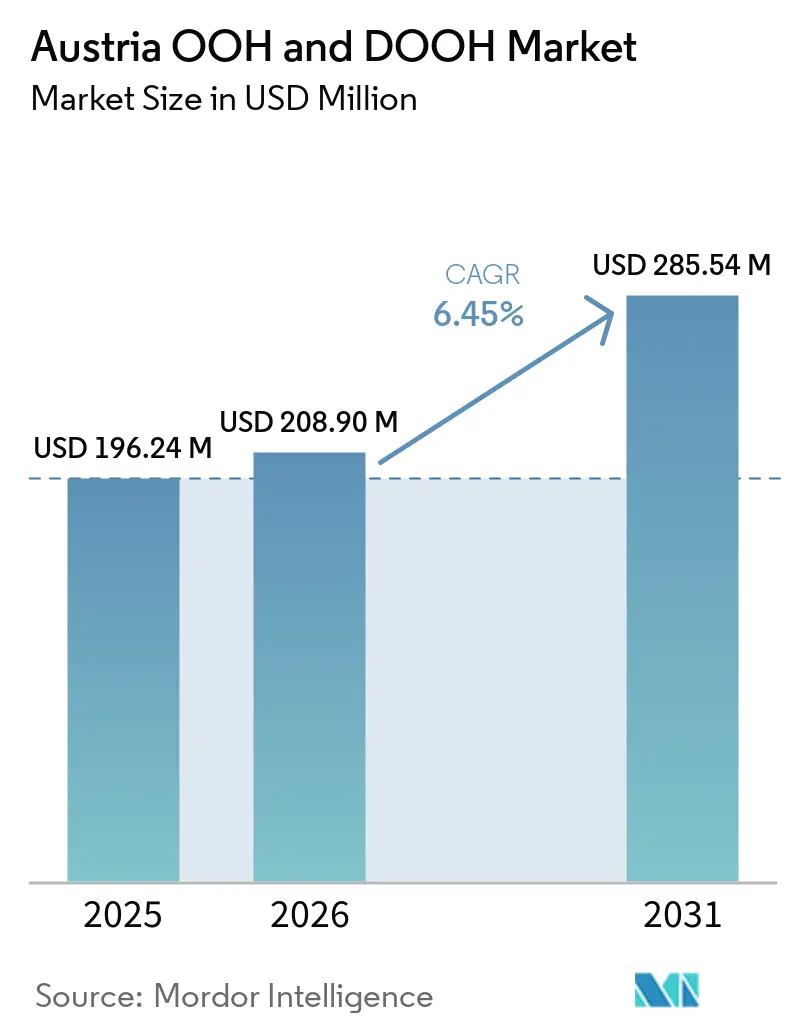

| Marktgröße im Basisjahr (2025) | 196.24 Millionen US-Dollar |

| Marktgröße (2026) | 208.90 Millionen US-Dollar |

| Marktgröße (2031) | 285.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreich OOH- und DOOH-Marktanalyse von Mordor Intelligence

Die Größe des österreichischen OOH- und DOOH-Marktes wird voraussichtlich von 196,24 Millionen USD im Jahr 2025 auf 208,90 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,45 % über 2026–2031 einen Wert von 285,54 Millionen USD erreichen. Der österreichische OOH- und DOOH-Markt expandiert auf der Grundlage einer stabilen Nachfrage nach reichweitenstarken Außenwerbemedien und einer schnelleren Verlagerung hin zu digitalen Bildschirmen, die auf flexiblere Weise vermarktet werden können. Die stärkste Veränderung innerhalb der Kategorie ist der Übergang von festen Plakatzyklen zum programmatischen, impressionsbasierten Einkauf, der schrittweise verändert, wie Inventar bepreist und Kampagnen geplant werden. Wien bleibt das Zentrum der Aktivität, da es eine dichte Nutzung des öffentlichen Nahverkehrs, erstklassiges digitales Inventar sowie die höchste Konzentration nationaler Werbetreibender und Touristenströme vereint. Das Wachstum wird auch durch eine starke Publikumsexposition an Verkehrsknotenpunkten, Flughäfen und Einzelhandelsstandorten gestützt, die weiterhin Premiumpreise für markengeführte Kampagnen rechtfertigen, selbst wenn Online-Video und soziale Medien um Budgets konkurrieren. Gleichzeitig sieht sich der Markt nach wie vor mit praktischen Einschränkungen durch Genehmigungsvorschriften, Bildschirmbeschränkungen an sensiblen Standorten und datenschutzrechtlichen Vorgaben konfrontiert, die das Außen-Targeting weniger flexibel machen als Online-Werbung.

Wichtigste Erkenntnisse des Berichts

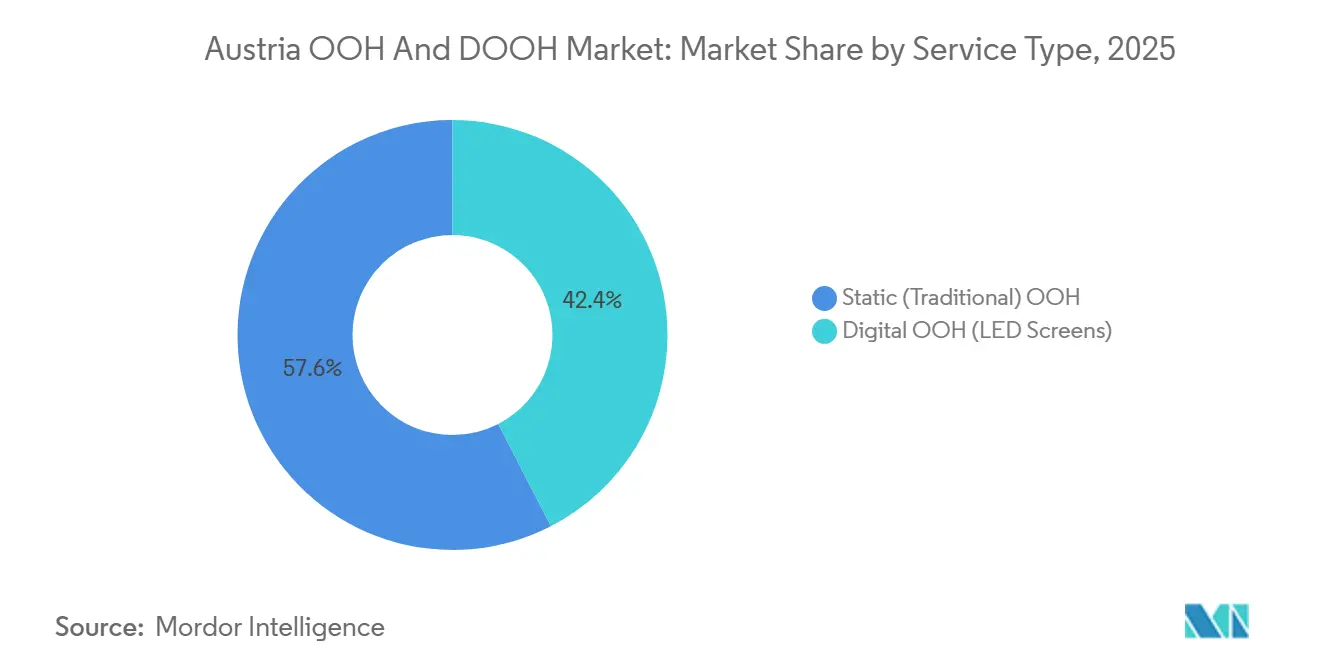

- Nach Dienstleistungstyp führte Statisches OOH im Jahr 2025 mit einem Anteil von 57,56 %, während Digitales OOH bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen wird.

- Nach Anwendung hielt Plakatwandwerbung im Jahr 2025 einen Anteil von 44,25 %, während der Verkehrsbereich bis 2031 voraussichtlich die höchste CAGR von 6,65 % verzeichnen wird.

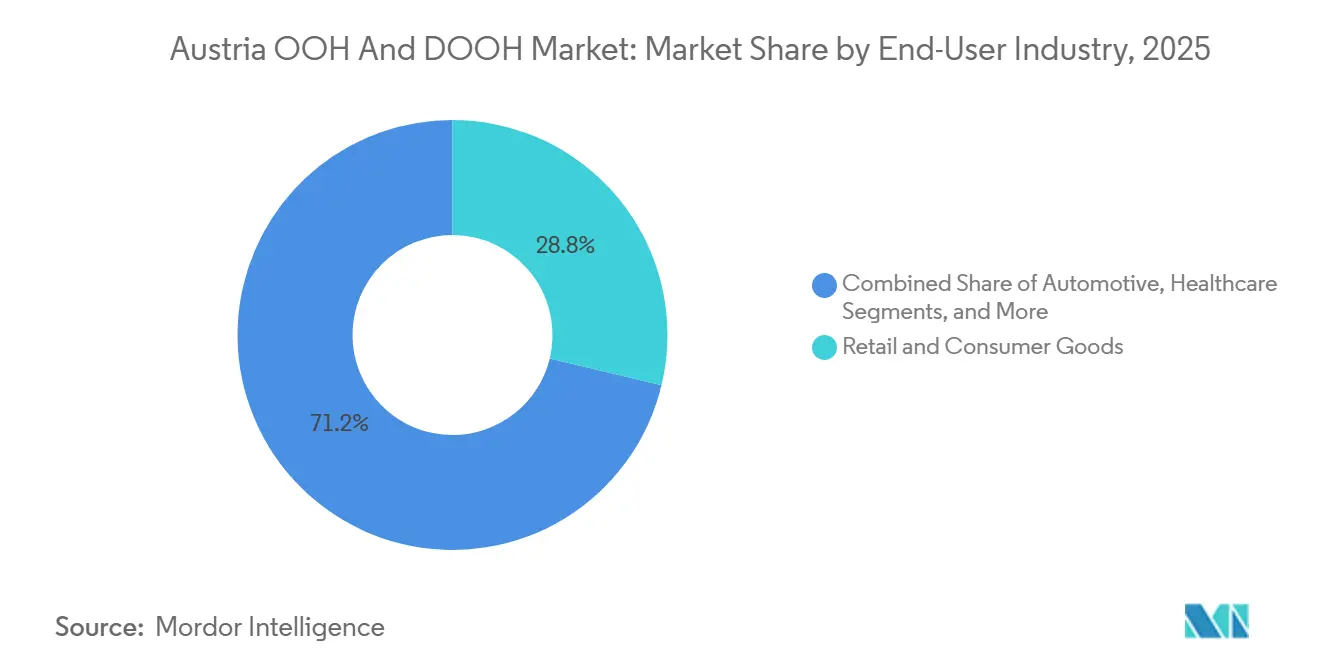

- Nach Endverbraucherbranche entfielen auf Einzel- und Konsumgüter im Jahr 2025 28,76 % des Marktanteils, während Unterhaltung und Medien-Streaming mit einer CAGR von 6,67 % bis 2031 voraussichtlich am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Österreich OOH- und DOOH-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender DOOH-Ausgaben und starkes Kategoriewachstum | +2.3% | National, mit Wien und Graz als zentralen Nachfragezentren | Kurzfristig (≤ 2 Jahre) |

| Dichtes öffentliches Verkehrsnetz und fußgängerfreundliche städtische Mobilität | +1.1% | Wien, Graz, Salzburg, Linz | Mittelfristig (2–4 Jahre) |

| Hohe programmatische Buchbarkeit des österreichischen DOOH-Inventars | +0.9% | National, frühe Gewinne in Wien | Mittelfristig (2–4 Jahre) |

| Tourismus und Flughafenpassagierrekorde erweitern das Premiumzielpublikum | +0.7% | Wien, Salzburg, Tirol, Innsbruck | Mittelfristig (2–4 Jahre) |

| Messverbesserungen durch OSA-Mehrquellen-Mobilitätsdaten | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Einzelhandelsmedien und Expansion ortsgebundener Bildschirme | +0.3% | Städtisches Österreich, mit frühen Gewinnen in Tirol und Wien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender DOOH-Ausgaben und starkes Kategoriewachstum

Die DOOH-Bruttowerbeausgaben in Österreich erreichten im Jahr 2024 109,5 Millionen EUR (118,3 Millionen USD), ein Anstieg von 14,8 % gegenüber dem Vorjahr, und trugen eine weitere Wachstumsschätzung von 7,0 % für 2025 in sich, während klassische OOH-Formate im gleichen Zeitraum voraussichtlich nur um 1,2 % wachsen sollten.[1]FOCUS Institut, „FOCUS Jahresbilanz 2024,” FOCUS Institut, focusmr.com Quelle: Azerion Austria, „FOCUS 2025 Österreich,” Azerion Austria, azerion.at Der DOOH-Anteil an den österreichischen OOH-Bruttowerbeausgaben erreichte im Jahr 2024 32,1 % und stieg bis 2025 auf geschätzte 34,4 %, was zeigt, dass sich die Ausgaben innerhalb einer stabilen Außenwerbekategorie stetig in Richtung digitaler Formate verlagern. OOHA berichtete außerdem, dass OOH im ersten Halbjahr 2025 einen Anteil von 8,9 % am österreichischen Above-the-Line-Werbemarkt erreichte, was eine stärkere Position des Kanals innerhalb der nationalen Werbebudgets markierte. Für den österreichischen OOH- und DOOH-Markt bedeutet dies, dass das digitale Wachstum nicht nur Gelder aus Online-Kanälen abzieht, sondern auch innerhalb derselben Kategorie Anteile von statischen Formaten übernimmt. Diese interne Verschiebung verringert die Preislücke zwischen digitalem und traditionellem Außenwerbe-Inventar und macht DOOH für leistungsorientierte Mediateams leichter zu rechtfertigen. Der nächste Schritt für den österreichischen OOH- und DOOH-Markt ist die Frage, ob Betreiber mittelständische Werbetreibende durch einfachere Self-Service- und programmatische Tools zu Stammkunden machen können.

Dichtes öffentliches Verkehrsnetz und fußgängerfreundliche städtische Mobilität

Die Wiener Linien überschritten im Jahr 2025 erstmals die Marke von 900 Millionen jährlichen Fahrgastfahrten und erreichten 903 Millionen, mit einem täglichen Durchschnitt von 2,47 Millionen Fahrgästen und 1,34 Millionen Zeitkarteninhabern.[2]Rathauskorrespondenz / Presse-Service der Stadt Wien, „Bilanz 2025: Wiener Linien Durchbrechen 900 Millionen Fahrgäste-Schallmauer,” Stadt Wien, wien.gv.at Die ÖBB überschritten im Jahr 2024 511 Millionen Gesamtfahrgäste, während die Fahrgastzahlen im Nah- und Regionalverkehr über ein Netz von 1.058 Bahnhöfen um 10 % gegenüber dem Vorjahr stiegen. Wiens Modal Split 2024 wies dem öffentlichen Verkehr 34 % aller Fahrten und dem Fußgängerverkehr 30 % zu, während die private Pkw-Nutzung auf 25 % sank, was die Verweildauer und die Wiederholungsexposition für Wartehäuschen, Stadtmöblierung und Bildschirme in Fahrzeugen erhöht. Auf nationaler Ebene gehen 68,3 % der Österreicher täglich mindestens 250 Meter zu Fuß, und die bundesweite Mobilitätsagenda unterstützt langfristig eine höhere aktive Mobilität. Die Wiener Linien planten für 2026 außerdem Investitionen in Höhe von 759,9 Millionen EUR (828,3 Millionen USD), angeführt von der U2xU5-Erweiterung, die weitere Stationsumgebungen und künftige Werbepunkte hinzufügt. Dies hält die Publikumsreichweite im österreichischen OOH- und DOOH-Markt stark, da routentreue Pendler eine vorhersehbare Expositionsbasis schaffen, die Betreiber mit zunehmender Präzision kartieren können.

Hohe programmatische Buchbarkeit des österreichischen DOOH-Inventars

OOHA erklärte, dass 90 % der österreichischen DOOH-Flächen programmatisch buchbar sind, was das Land zu einem der reiferen Außenwerbemärkte in Europa für den Echtzeit-Impressionshandel macht. Gewista leitet sein gesamtes digitales Portfolio von rund 800 Flächen über die VIOOH-Angebotsplattform und nutzt OSA-Daten für eine kontaktbasierte Abrechnung mit Transparenz auf Platzierungsebene.[3]Gewista, „Programmatic OOH by Gewista,” Gewista, gewista.at Im Dezember 2024 lancierte Gewista eine proprietäre Datenverwaltungsplattform, die OSA-Messungen, Geolokalisierungsdaten, soziodemografische Profile und Nähe-zu-Einzelhandel-Parameter in einer Planungsumgebung kombinierte. OSA aktualisierte außerdem im Januar 2025 sein Mehrquellen-Mobilitätsmodell, was die Qualität der für Kampagnenplanung und Berichterstattung verfügbaren Publikumsmessung verbesserte. In der Praxis verkürzt dies die Kampagnenvorlaufzeiten von Wochen auf Stunden und gibt Käufern mehr Spielraum, um Wetter-, Veranstaltungs- oder Zielgruppen-Trigger im österreichischen OOH- und DOOH-Markt zu nutzen. Da dieser Prozess zur Normalität wird, wird der österreichische OOH- und DOOH-Markt über dieselbe Workflow-Logik einkaufbar, die Agenturen bereits für Premium-Digitalmedien verwenden.

Tourismus und Flughafenpassagierrekorde erweitern das Premiumzielpublikum

Der Flughafen Wien verzeichnete im Jahr 2025 mit 32,6 Millionen Passagieren einen neuen Rekord, wobei der Fernostverkehr um 21,2 % und der Nahost-Verkehr um 10,6 % zunahm, was den Pool internationaler Reisender an hochwertigen Flughafenmedienstandorten vergrößerte. Österreich verzeichnete im Jahr 2025 157,29 Millionen Übernachtungen, ein Anstieg von 1,9 %, während Wien erstmals die Marke von 20 Millionen Übernachtungen überschritt und die Übernachtungen von US-Besuchern 2,6 Millionen erreichten. Diese Ströme sind bedeutsam, weil sie den Anteil wohlhabender, zeitreicher und ortskonzentrierter Zielgruppen an Flughäfen, Bahnhöfen, historischen Zentren und Ferienkorridoren erhöhen. Der saisonale Freizeitverkehr schafft auch Perioden, in denen die Kontaktdichte schneller steigt, als es die ansässige Bevölkerung vermuten lässt, insbesondere in Ski- und Alpenregionen. Im Dezember 2025 führten Azerion Austria und Airport Media die erste programmatische DOOH-Kampagne am Flughafen Wien durch, was zeigte, dass Premium-Luftfahrtmedien in Richtung messbarer, impressionsbasierter Vermarktung tendieren können. Die Erweiterung des Südterminals des Flughafens Wien, die für eine Eröffnung im Jahr 2027 geplant ist, soll 70.000 m² Verweilraum hinzufügen und stärkt die langfristige Premiumzielgruppen-Argumentation für den österreichischen OOH- und DOOH-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommunale Genehmigungsverfahren und Genehmigungen für Schutzzonen | -1.5% | National, mit höchster Komplexität in Wien, Salzburg und Innsbruck | Langfristig (≥ 4 Jahre) |

| Kreative Bewegungsbeschränkungen für straßenseitige Bildschirme | -0.9% | National, StVO-geregelte Straßen außerhalb geschlossener Ortschaften | Langfristig (≥ 4 Jahre) |

| Datenschutzbeschränkungen für standortbasiertes Targeting und Attribution | -0.7% | National, EU-weite DSGVO und österreichisches TKG 2021 | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Online-Video-, Social- und Einzelhandelsmedienbudgets | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommunale Genehmigungsverfahren und Genehmigungen für Schutzzonen

Österreichs Außenwerberahmen kombiniert Bundesstraßenverkehrsrecht, Landesbauordnungen und kommunale Vorschriften, was zu uneinheitlichen Genehmigungsbedingungen im ganzen Land führt und nationale digitale Ausbaupläne verlangsamt. Außerhalb geschlossener Ortschaften legt das österreichische Straßenverkehrsrecht strenge Beschränkungen für Werbung in der Nähe von Straßenrändern fest, was die Anzahl geeigneter Standorte für neue Straßenbildschirme verringert. Die Umweltschutzabteilung der Stadt Wien prüft Außenwerbestrukturen im Rahmen eines formellen Zulässigkeitsverfahrens, das sich über ein Dreimonatsfenster hinaus erstrecken kann, wenn Umwelt- oder Landschaftsfragen betroffen sind. Salzburg wendet Stadtbildschutzregeln mit fünfjährigen erneuerbaren Genehmigungslaufzeiten und Prüfungen der architektonischen Eignung an, während Innsbruck in sensiblen Bereichen parallele Genehmigungen nach lokalen und regionalen Rahmenbedingungen erfordert. Historische Bezirke bleiben daher schwieriger zu skalieren als transit-nahe oder einzelhandelsgebundene Standorte. Für den österreichischen OOH- und DOOH-Markt bedeutet dies, dass das Inventarwachstum tendenziell zuerst in Formate und Orte fließt, wo Genehmigungen vorhersehbarer sind.

Kreative Bewegungsbeschränkungen für straßenseitige Bildschirme

Die österreichischen Straßenwerbungsregeln erlauben es Behörden einzugreifen, wenn eine Installation Fahrer ablenken, die Sicht behindern oder mit Verkehrszeichen verwechselt werden könnte, was praktische Grenzen für Animation, Leuchtdichte und Bildschirmverhalten setzt. Tirols Leitfaden zur Werbegenehmigung behandelt blendendes Licht und verwirrende Bewegung ebenfalls als disqualifizierende Faktoren, was in einer Region mit wichtigen Tourismuskorridoren eine weitere Hürde darstellt. Diese Beschränkungen verringern die kreative Flexibilität, die großformatigen DOOH-Formaten oft hilft, gegenüber Online-Video für Automobil-, FMCG- und Unterhaltungskampagnen zu konkurrieren. Sie erschweren auch die grenzüberschreitende Kampagnenstandardisierung, wenn Werbetreibende dieselben animierten Assets über DACH-Märkte hinweg einsetzen möchten. Infolgedessen lenken Betreiber mehr Kapital in Innen-, Transit-, Einkaufszentrum- und Flughafenformate, wo diese Bewegungsbeschränkungen weniger restriktiv sind. Diese Verschiebung erklärt, warum Verkehrs- und einzelhandelsgebundene Bildschirme innerhalb des österreichischen OOH- und DOOH-Marktes an Boden gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Statische Formate verteidigen ihren Anteil, während sich der digitale Umsatzmix verschiebt

Statisches (traditionelles) OOH hielt im Jahr 2025 57,56 % des österreichischen OOH- und DOOH-Marktanteils, gestützt durch geschätzte 170.000 Werbeflächen im ganzen Land und die kostengünstigere Reichweite, die Plakatformate für breite Kampagnen nach wie vor bieten. Digitales OOH ist der am schnellsten wachsende Typ mit einer prognostizierten CAGR von 6,54 % bis 2031, da Bildschirmausbau, Transit-Digitalisierung und programmatischer Handel im österreichischen OOH- und DOOH-Markt weiter zunehmen. FOCUS-Daten zeigten, dass die DOOH-Bruttowerbeausgaben im Jahr 2024 um 14,8 % stiegen und eine weitere Wachstumsschätzung von 7,0 % für 2025 trugen, was deutlich stärker war als das Tempo klassischer OOH-Formate. Der DOOH-Anteil an den gesamten österreichischen OOH-Bruttowerbeausgaben weitete sich bis 2025 auf geschätzte 34,4 % aus, was zeigt, dass der digitale Mix schneller steigt als der Gesamtwert der Kategorie. Dies lässt statische Formate in einer stabilen, aber sich wandelnden Rolle, in der sie weiterhin die nationale Reichweite verankern, während digitale Formate einen größeren Anteil an Premiumpreisen und flexiblem Einkauf übernehmen.

Programmatisches OOH entwickelt sich zum wichtigsten digitalen Teilsegment für die langfristige Preisgestaltung im österreichischen OOH- und DOOH-Markt. OOHA berichtete, dass 90 % der österreichischen DOOH-Flächen programmatisch buchbar sind, was Käufern einen deutlich liquideren Marktplatz bietet als in vielen anderen Ländern. Gewistas digitaler Bestand von rund 800 Flächen ist über VIOOH vernetzt und unterstützt eine kontaktbasierte Abrechnung unter Verwendung von OSA-Daten, was die Kampagnenlieferung leichter mit Premium-Online-Display vergleichbar macht. Gewistas Einführung einer Datenverwaltungsplattform im Dezember 2024 fügte diesem Prozess Geolokalisierungs-, soziodemografische und Einzelhandelsnähe-Ebenen hinzu, was die Planungstiefe für Werbetreibende und Agenturen verbesserte. Die Einführung von Gewista Map im April 2026 reduzierte die Planungsreibung weiter und erleichterte das hybride Kampagnendesign in der österreichischen OOH- und DOOH-Branche.

Nach Anwendung: Plakatwände verankern die Ausgaben, während das Transitinventar beschleunigt

Plakatwandwerbung entfiel im Jahr 2025 auf 44,25 % des österreichischen OOH- und DOOH-Marktvolumens, und das FOCUS Institut bewertete die Plakatwandwerbung im Jahr 2024 mit 150,94 Millionen EUR (163,0 Millionen USD), ein Anstieg von 12,2 % gegenüber dem Vorjahr. Der Verkehrsbereich ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 6,65 % bis 2031, gestützt durch 903 Millionen Fahrgäste der Wiener Linien im Jahr 2025, 511 Millionen Fahrgäste der ÖBB im Jahr 2024 und 32,6 Millionen Passagiere am Flughafen Wien im Jahr 2025. ÖBB-Werbung betrieb im Jahr 2024 22.661 Werbeflächen, ein Anstieg von 8,4 % gegenüber dem Vorjahr, darunter 159 digitale Bildschirme, was zeigt, dass Schienenmedien mit dem Fahrgastaufkommen wachsen und nicht statisch bleiben. Diese Kombination verleiht dem Transitinventar einen Skaleneffekt und Wiederholungsvorteil, den nur wenige andere Anwendungen erreichen können. Da die Mobilitätsvolumina weiter steigen, übernimmt der Verkehrsbereich eine größere strategische Rolle im österreichischen OOH- und DOOH-Markt.

Stadtmöblierung profitiert weiterhin von Wiens fußgängergeprägtem Stadtbild, wo der Fußgängerverkehr im Jahr 2024 30 % aller Fahrten ausmachte. Einzelhandels- und Einkaufszentrumbildschirme gewinnen ebenfalls an Bedeutung, da sie Botschaften in der Nähe von Kaufentscheidungen platzieren und Werbetreibenden mehr kontextuelle Kontrolle über Kreativmaterial geben. Im August 2025 nutzte Billas Eingangsbildschirmnetzwerk wetterausgelöste Inhalte und erzielte bis zu 5 Millionen wöchentliche Kontakte, was zeigte, dass einzelhandelsgebundenes DOOH in bedeutendem Maßstab betrieben werden kann. Ab August 2025 installierte die MPREIS-DIGOOH-Partnerschaft 250 digitale City-Light-Poster in Tirol, Salzburg, Kärnten, Vorarlberg und Oberösterreich, was die ortsgebundene Abdeckung über Wien hinaus ausweitete. Im Februar 2026 fügte Azerion Austria über airtango media 436 Bildschirme in 77 Fitnessstudios hinzu, was die veranstaltungsortbasierte Reichweite in eine weitere hochwertige Zielgruppenkategorie ausdehnte.

Nach Endverbraucherbranche: Einzelhandelsdominanz koexistiert mit dem Aufstieg des Streamings

Einzel- und Konsumgüter hielten im Jahr 2025 28,76 % des österreichischen OOH- und DOOH-Marktvolumens, was das anhaltende Gewicht von Lebensmittel-, FMCG- und Modemarken in der österreichischen Außenwerbung widerspiegelte. Unterhaltung und Medien-Streaming ist das am schnellsten wachsende Endverbrauchersegment mit einer bis 2031 prognostizierten CAGR von 6,67 %, da Abonnementplattformen weiterhin Außenmedien nutzen, um in einem Markt, in dem digitale CPMs gestiegen sind, breite Bekanntheit aufzubauen. Diese Präferenz passt zur Stärke von großformatigem OOH und DOOH bei Einführungsmomenten, da sie eine simultane Reichweite erzeugen, die Online-Display ohne starke Wiederholungsexposition oft nicht erreichen kann. Die SujetFOCUS-2024-Umfrage des FOCUS Instituts zeigte außerdem eine starke kreative Erinnerung an Kampagnen von Hofer, Billa und Billa Plus, was die anhaltende Bedeutung der einzelhandelsgeführten Werbetreibendennachfrage unterstützt. Das Ergebnis ist ein Kategorienmix, in dem der Einzelhandel der größte Nachfragepool bleibt, während Streaming im österreichischen OOH- und DOOH-Markt schnelleres inkrementelles Wachstum hinzufügt.

Automobilwerbetreibende halten weiterhin eine sichtbare Position in Premium-Außen- und großen Digitalformaten, während BFSI-Marken Wiener Transitmedien nutzen, um eine dichte Pendlerbasis von 1,34 Millionen Zeitkarteninhabern zu erreichen. Dieses Publikum ist wichtig, weil es wiederholt exponiert, wirtschaftlich aktiv und durch routenbasierte Planung, die von OSA-verknüpften Datensystemen unterstützt wird, leichter kartierbar ist. Gesundheits- und Pharmakampagnen profitieren weiterhin von hochfrequenter Exposition in Transitsettings, obwohl produktbezogene Regeln einige Nachrichtenkategorien einschränken. Regierungs- und öffentliche Sektorkampagnen bieten ebenfalls eine stabile nicht-kommerzielle Umsatzschicht durch öffentliche Informationen, Infrastrukturmitteilungen und Wahlaktivitäten. Gleichzeitig verschiebt der Einzelhandelsmedienausbau bei Billa und MPREIS einige Handelsbudgets innerhalb der österreichischen OOH- und DOOH-Branche, während Streaming und BFSI gut positioniert sind, um freigegebenes Inventar durch flexiblere Einkaufsmodelle aufzunehmen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Wien ist der strukturelle Kern des österreichischen OOH- und DOOH-Marktes, da es die tiefste Konzentration des Landes an Premium-Digitalbildschirmen, Transitanlagen und programmatisch bereitem Inventar vereint. Der Modal Split der Stadt 2024 wies dem öffentlichen Verkehr 34 %, dem Fußgängerverkehr 30 %, dem Radverkehr 11 % und der privaten Pkw-Nutzung 25 % zu, was ein kontaktreiches städtisches Umfeld für Stadtmöblierung und Transitmedien schafft. Wien überschritt im Jahr 2025 außerdem erstmals die Marke von 20 Millionen Übernachtungen, was die Premiumzielgruppenbasis in zentralen Bezirken und besucherreichen Korridoren verbreiterte. Der Flughafen Wien verstärkte diese Position mit 32,6 Millionen Passagieren im Jahr 2025, was der Stadt eine starke Mischung aus Pendler- und internationaler Exposition verleiht. Genehmigungskontrollen in Schutzzonen verlangsamen zwar einige neue Ausbauten, aber Transit- und Einkaufszentrumumgebungen sind erweiterbarer geblieben als denkmalgeschützte Straßenstandorte.

Graz, Salzburg, Linz und Innsbruck bilden die zweite Ebene des österreichischen OOH- und DOOH-Marktes und bleiben für regionale Kampagnen und tourismusgetriebene Nachfrage wichtig. Salzburg und Tirol profitieren beide von hohen Besuchervolumina, die in kompakten Stadtzentren und feriengebundenen Korridoren eine hohe Premiumzielgruppendichte unterstützen. Der Markt ist besonders attraktiv an Orten, wo Besucher lange Zeit in der Nähe von Bahnhöfen, Fußgängerzonen, Skizugangspunkten und Einzelhandelsclustern verbringen. Salzburgs geschütztes historisches Umfeld schränkt einige digitale Expansionen ein, was das Angebot enger hält und den Wert an genehmigten Standorten stützt. Die im Dezember 2025 fertiggestellte Koralmbahn soll die Schienennutzung zwischen Graz und Klagenfurt im Prognosezeitraum stärken und sollte schrittweise mehr transitgeführte Werbemöglichkeiten unterstützen.

Ländliche und periphere Regionen bleiben weniger entwickelt, da geringere Bevölkerungsdichte und strengere Straßenregeln den wirtschaftlichen Fall für große Außenwerbenetzwerke verringern. Österreichs nationaler Mobilitätsplan unterstützt langfristig ein breiteres Wachstum des öffentlichen Verkehrs und der aktiven Mobilität, was die langfristige Zielgruppenbasis in Sekundärstädten und Vorstadtkorridoren verbessern sollte. Der MPREIS-DIGOOH-Rollout ist eines der deutlichsten Zeichen dafür, dass ortsgebundene Einzelhandelsbildschirme den österreichischen OOH- und DOOH-Markt über die Wien-Graz-Achse hinaus ausdehnen können. Dieses Muster legt nahe, dass regionales Wachstum eher aus Einzelhandels-, transitnahen und Innenformaten kommen wird als aus einem breiten straßenseitigen digitalen Ausbau.

Wettbewerbslandschaft

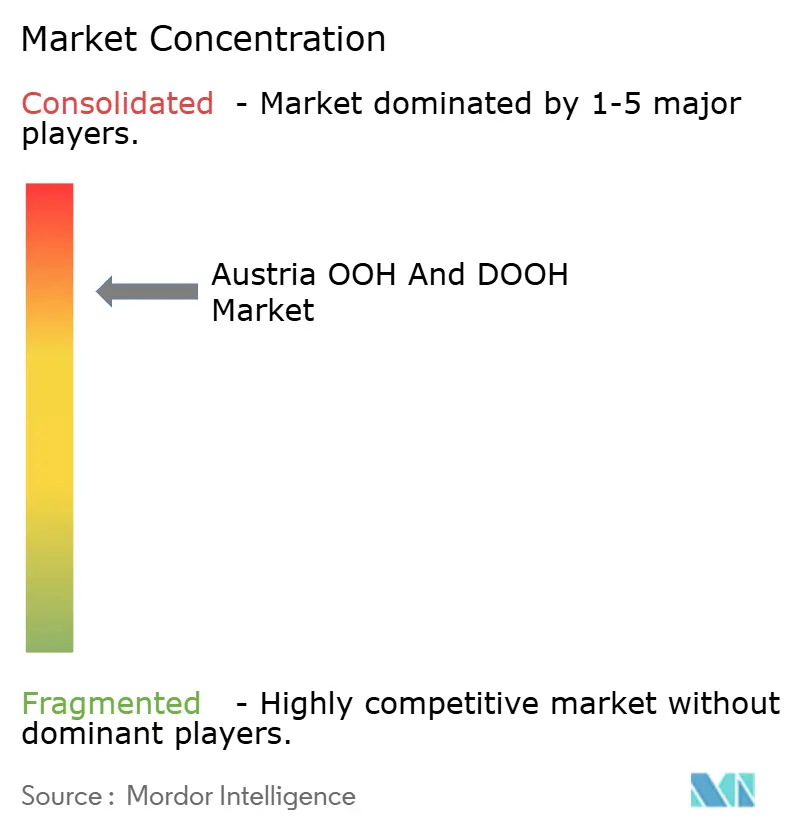

Der österreichische OOH- und DOOH-Markt bleibt auf nationaler Ebene mäßig konzentriert, wobei Gewista und EPAMEDIA die breiteste Reichweite über klassische und digitale Außenwerbeformate halten. Gewistas Position wird durch seine Größe, seine Verbindung zu JCDecaux und seine kontinuierlichen Investitionen in programmatische Infrastruktur und Planungstools gestärkt. Das Messfundament des Marktes ist ebenfalls relativ zentralisiert über den Outdoor Server Austria-Rahmen, der den führenden Betreibern eine starke Rolle dabei gibt, wie Kampagnen gemessen und verglichen werden. Gewista stärkte diese Position durch die Einführung seiner Datenverwaltungsplattform im Dezember 2024 und den Rollout von Gewista Map im April 2026, die beide die Planungsreibung verringerten und die datengestützte Ausführung verbesserten. Diese Schritte sind wichtig, weil sie dem österreichischen OOH- und DOOH-Markt helfen, Budgets anzuziehen, die zuvor in digitalen Display-Ökosystemen verblieben.

EPAMEDIA hat seinen eigenen digitalen Übergang vorangetrieben, indem es Inventar mit modernen Inhalts- und Buchungssystemen verbunden hat, was ihm geholfen hat, ein starkes nationales Gegengewicht im österreichischen OOH- und DOOH-Markt zu bleiben. Das Unternehmen profitierte auch von der breiteren Verlagerung hin zu flexibler Planung und dynamischerem digitalem Bildschirmmanagement. Unterhalb der beiden größten Betreiber steigt der Wettbewerbsdruck durch programmatische Aggregatoren und veranstaltungsortgeführte Bildschirmbesitzer, die keinen größten physischen Fußabdruck kontrollieren müssen, um Kaufströme zu beeinflussen. Azerion Austria ist das deutlichste Beispiel, da es Multi-Betreiber-Bildschirmzugang mit seinem Hawk-DSP kombiniert und sowohl sein Netzwerk als auch seine DACH-Betriebsrolle von Wien aus ausgebaut hat. Seine Flughafenkampagne im Dezember 2025 mit Airport Media und seine Fitnessstudio-Expansion im Februar 2026 über airtango zeigen, wie Aggregation neue Inventarpools öffnen kann, ohne ein traditionelles landesweites Netz aufzubauen.

Weißraum-Möglichkeiten bestehen weiterhin bei Innenveranstaltungsort-Bildschirmen, Stadtmöblierung in Sekundärstädten und ortsgebundenen Medien, die mit Einzelhandel und Mobilität verbunden sind. Der MPREIS-Rollout von DIGOOH und das Billa-Eingangsbildschirmmodell von MAXFIVE zeigen, dass neues Angebot zunehmend in handelsgebundenen Umgebungen erscheint und nicht nur in klassischen Straßen- oder Plakatformaten. Das verbreitet den Wettbewerb schrittweise über mehr Ebenen der Wertschöpfungskette, von Bildschirmbesitz über Daten, Software bis hin zur Nachfrageaggregation. Dennoch belohnt der österreichische OOH- und DOOH-Markt weiterhin Betreiber, die Größe, Messungszugang und programmatische Bereitschaft besser kombinieren als kleinere Wettbewerber.

Marktführer der österreichischen OOH- und DOOH-Branche

Gewista Werbegesellschaft m.b.H.

EPAMEDIA GmbH

ÖBB-Werbung GmbH

mw monitorwerbung GmbH

Azerion Austria GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Gewista und dentsu Austria vertieften ihre programmatische DOOH-Zusammenarbeit, wobei dentsu den KI-gestützten Displayce-DSP, Teil des JCDecaux/Gewista-Technologie-Ökosystems, einsetzte und auf Gewistas Datenverwaltungsplattform für automatisierte Briefing-bis-Kampagnenstart-Workflows zugriff; dentsus erste Kampagnen griffen auf Inventar mehrerer österreichischer OOH-Anbieter zu, was einen strukturellen Schritt einer führenden Mediaagenturgruppe in programmatisches DOOH als Standard-Einkaufskanal markierte.

- Mai 2026: Azerion Austria ernannte Philipp Hengl zum Direktor für Digitales Out-of-Home DACH und richtete ein zentrales DOOH-Kompetenzzentrum für die gesamte DACH-Region in Wien ein, das Österreich als strategischen Knotenpunkt für Azerions expandierende grenzüberschreitende digitale Out-of-Home-Aktivitäten positioniert.

- April 2026: Gewista lancierte Gewista Map, ein interaktives GIS-basiertes Online-Planungstool, das eine routenspezifische Suche über 24.000+ österreichische OOH-Standorte mit Google Street View-Integration, direkter Buchungsanfrage und Publikumsexpositionsdaten ermöglicht und die Planungsreibung reduziert, die OOH historisch auf Großagentur-Käufer beschränkt hat.

- Februar 2026: EPAMEDIA strukturierte sein Managementteam um, um den strategischen Fokus auf Digitalisierung und Marktnähe im sich schnell entwickelnden OOH-Umfeld zu schärfen, und installierte ein neues digitales Posterlight-Netzwerk am Verteilerkreis Favoriten in Wien.

Berichtsumfang des österreichischen OOH- und DOOH-Marktes

Der österreichische OOH- und DOOH-Markt bezieht sich auf den Werbungssektor in Österreich, der sowohl Out-of-Home-Medien (OOH) wie Plakatwände, Transitwerbung und Stadtmöblierung als auch digitale Out-of-Home-Formate (DOOH) umfasst, zu denen dynamische, bildschirmbasierte Werbedisplays an öffentlichen Orten wie Einkaufszentren, Flughäfen und städtischen Transitknotenpunkten gehören.

Der Österreich-OOH- und DOOH-Bericht ist segmentiert nach Dienstleistungstyp (Statisches (traditionelles) OOH, Digitales OOH (LED-Bildschirme) (Programmatisches OOH, Sonstiges OOH (LED-Bildschirme)), Anwendung (Plakatwand, Verkehr (Transit) (Flughäfen, Sonstiger Verkehr (Transit) (Busse usw.)), Stadtmöblierung, Sonstige ortsgebundene Medien), Endverbraucherbranche (Automobil, Einzel- und Konsumgüter, Gesundheitswesen, BFSI, IT und Telekommunikation, Sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Statisches (traditionelles) OOH | |

| Digitales OOH (LED-Bildschirme) | Programmatisches OOH |

| Sonstiges digitales OOH (LED-Bildschirme) |

| Plakatwand | |

| Verkehr (Transit) | Flughäfen |

| Sonstiger Verkehr (Transit) (Busse usw.) | |

| Stadtmöblierung | |

| Sonstige ortsgebundene Medien |

| Automobil |

| Einzel- und Konsumgüter |

| Gesundheitswesen |

| BFSI |

| IT und Telekommunikation |

| Sonstige Endverbraucherbranchen |

| Nach Dienstleistungstyp | Statisches (traditionelles) OOH | |

| Digitales OOH (LED-Bildschirme) | Programmatisches OOH | |

| Sonstiges digitales OOH (LED-Bildschirme) | ||

| Nach Anwendung | Plakatwand | |

| Verkehr (Transit) | Flughäfen | |

| Sonstiger Verkehr (Transit) (Busse usw.) | ||

| Stadtmöblierung | ||

| Sonstige ortsgebundene Medien | ||

| Nach Endverbraucherbranche | Automobil | |

| Einzel- und Konsumgüter | ||

| Gesundheitswesen | ||

| BFSI | ||

| IT und Telekommunikation | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der österreichische OOH- und DOOH-Markt im Jahr 2026, und wohin entwickelt er sich bis 2031?

Die Kategorie soll im Jahr 2026 einen Wert von 208,90 Millionen USD erreichen und wird voraussichtlich bis 2031 auf 285,54 Millionen USD bei einer CAGR von 6,45 % über 2026–2031 steigen.

Welches Format führt heute, und welches wächst am schnellsten?

Statisches OOH hielt im Jahr 2025 mit 57,56 % den größten Anteil, während Digitales OOH mit einer CAGR von 6,54 % bis 2031 der am schnellsten wachsende Typ ist.

Warum gewinnt Transitwerbung in Österreich an Bedeutung?

Die Nutzung des öffentlichen Verkehrs bleibt sehr hoch, wobei die Wiener Linien im Jahr 2025 903 Millionen Fahrgastfahrten erreichten und die ÖBB im Jahr 2024 511 Millionen Fahrgäste überschritten, was eine wiederholte Exposition in Schienen- und städtischen Transitumgebungen unterstützt.

Was treibt die Einführung von programmatischem DOOH in Österreich voran?

Hohe digitale Buchbarkeit ist der Hauptfaktor, wobei 90 % der österreichischen DOOH-Flächen programmatisch buchbar sind, unterstützt durch OSA-Messung und neuere Tools wie Gewistas Datenverwaltungsplattform und Planungsplattform.

Welche Werbetreibendengruppen prägen die Nachfrage am stärksten?

Einzel- und Konsumgüter führten im Jahr 2025 mit einem Anteil von 28,76 %, während Unterhaltung und Medien-Streaming mit einer CAGR von 6,67 % bis 2031 die am schnellsten wachsende Endverbraucherkategorie ist.

Was sind die größten Einschränkungen für den künftigen Bildschirmausbau?

Die Haupteinschränkungen sind die Komplexität kommunaler Genehmigungsverfahren, Genehmigungen für Schutzzonen und kreative Beschränkungen für straßenseitige Digitalbildschirme, insbesondere an denkmalgeschützten und verkehrsregulierten Standorten.

Seite zuletzt aktualisiert am: