Taille et parts du marché européen de l'OOH et du DOOH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.58 Milliards de dollars |

| Taille du Marché (2026) | 11.03 Milliards de dollars |

| Taille du Marché (2031) | 13.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

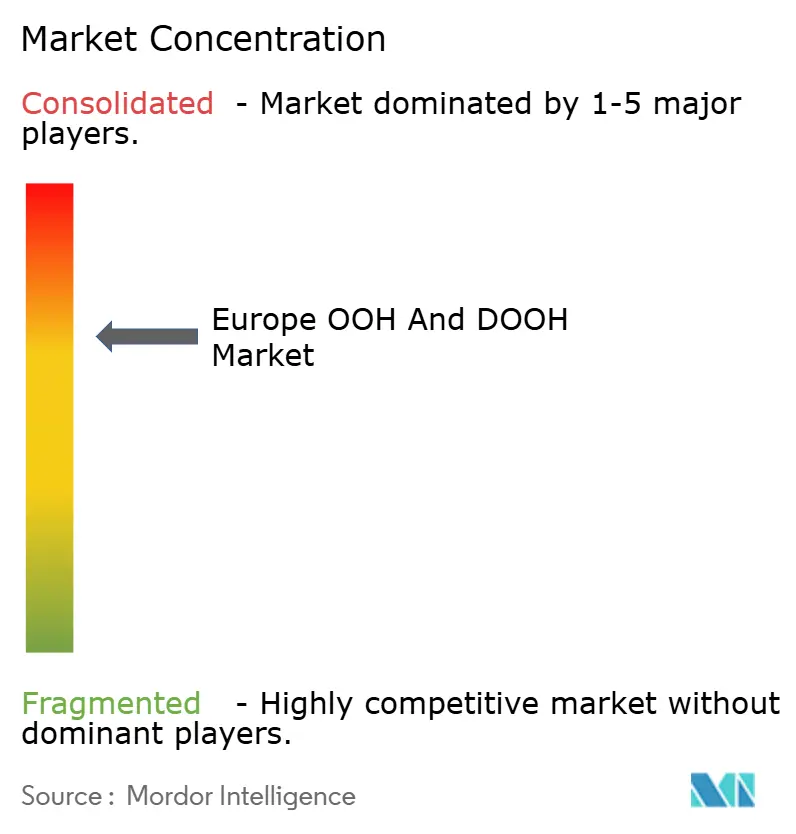

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'OOH et du DOOH par Mordor Intelligence

La taille du marché européen de l'OOH et du DOOH en 2026 est estimée à 11,03 milliards USD, en progression par rapport à la valeur 2025 de 10,58 milliards USD, avec des projections pour 2031 s'établissant à 13,57 milliards USD, soit une croissance à un TCAC de 4,23 % sur la période 2026-2031. Cette trajectoire ascendante est soutenue par la numérisation rapide des inventaires routiers et de transit, par une adoption croissante des achats programmatiques et par les investissements dans les villes intelligentes qui positionnent les écrans comme une infrastructure civique. Les annonceurs privilégient le marché européen de l'OOH et du DOOH parce qu'il combine une large portée de masse avec un ciblage contextuel conforme au RGPD, une caractéristique qui prend de l'importance à mesure que les cookies tiers disparaissent des canaux en ligne. Par ailleurs, le rebond de la mobilité dans les principaux hubs ferroviaires, métropolitains et aéroportuaires restaure les volumes d'audience d'avant 2020, soutenant les rendements des inventaires même dans des conditions macroéconomiques plus lentes. Les opérateurs renforcent leurs avantages concurrentiels en associant des affichages LED grand format à des couches de données — météo, trafic et signaux de paiement — qui permettent une optimisation créative en temps réel et une mesure vérifiable de l'impact incrémental. Leur capacité à démontrer des résultats de marque, et pas seulement des impressions, maintient les budgets en provenance du commerce de détail, de l'automobile et d'une cohorte croissante d'annonceurs du secteur de la santé.

Principaux enseignements du rapport

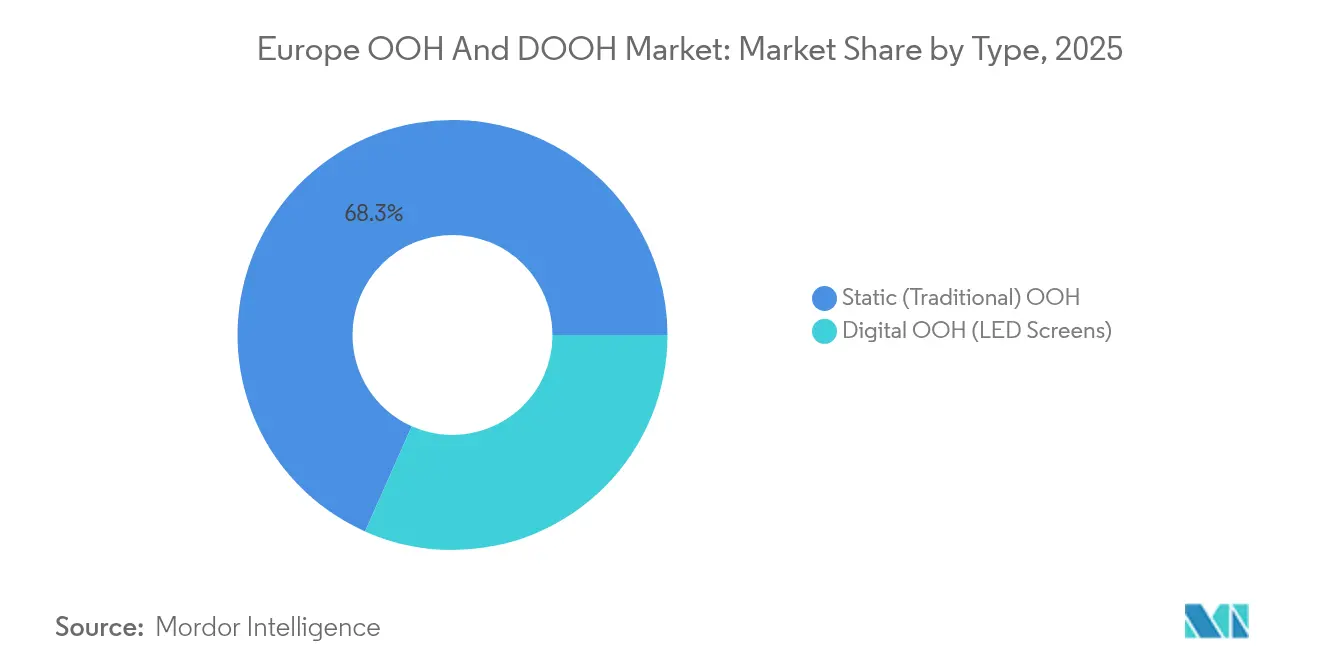

- Par type, les formats traditionnels statiques représentaient 68,33 % des parts du marché européen de l'OOH et du DOOH en 2025, tandis que l'OOH programmatique affichait un TCAC de 6,12 %, le taux le plus rapide parmi les catégories d'inventaire.

- Par application, les médias d'affichage représentaient 46,30 % de la taille du marché européen de l'OOH et du DOOH en 2025 ; dans le même temps, la publicité dans les transports devrait croître à un TCAC de 5,64 % jusqu'en 2031.

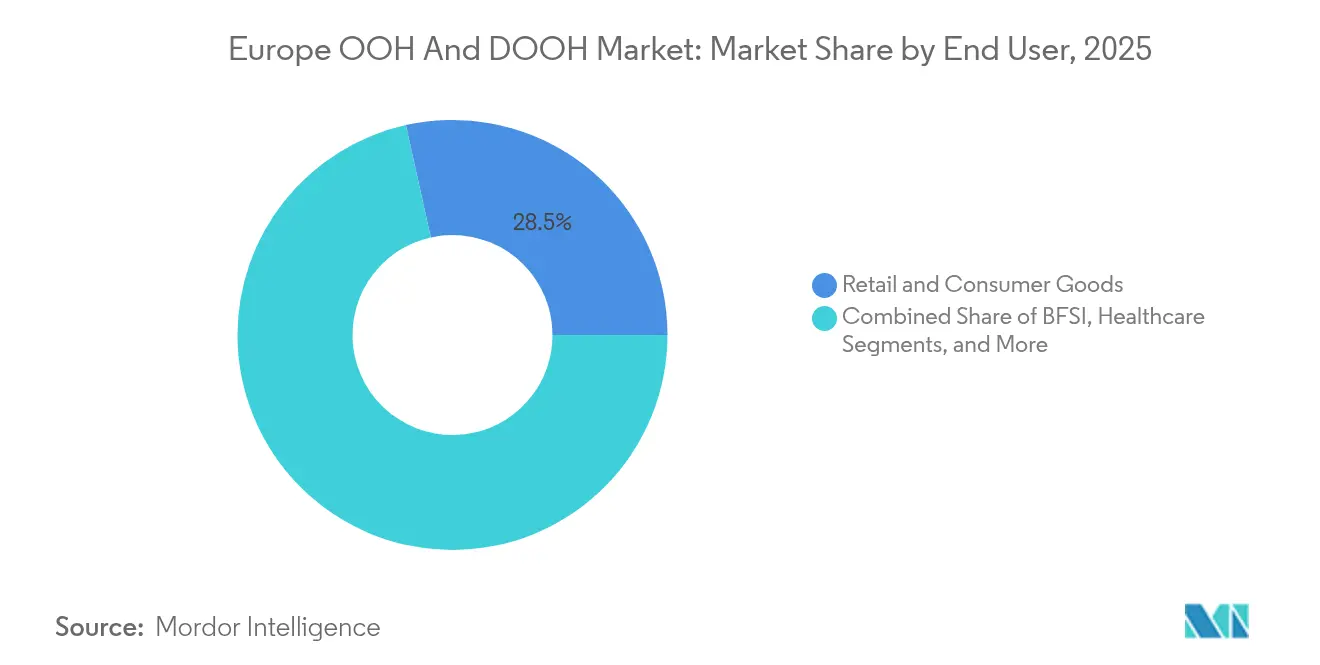

- Par utilisateur final, le commerce de détail et les biens de consommation représentaient 28,48 % des dépenses 2025 sur le marché européen de l'OOH et du DOOH, tandis que les campagnes dans le secteur de la santé devraient progresser à un TCAC de 5,21 % sur le même horizon.

- Par pays, l'Allemagne a capté 27,60 % des revenus en 2025 sur le marché européen de l'OOH et du DOOH ; en revanche, le Royaume-Uni est en passe d'atteindre un TCAC de 5,18 % d'ici 2031, le rythme le plus rapide parmi les grandes économies.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'OOH et du DOOH

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation rapide des inventaires OOH européens | +1.2% | Mondial, avec des gains précoces au Royaume-Uni, en Allemagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Rebond post-pandémique de la fréquentation des navetteurs et des touristes | +0.8% | Mondial, avec des retombées sur les principaux hubs de transit européens | Court terme (≤ 2 ans) |

| L'achat programmatique débloque la mesurabilité et le retour sur investissement | +1.5% | Amérique du Nord et UE, avec un leadership nordique | Moyen terme (2 à 4 ans) |

| Déploiements de mobilier urbain dans les villes intelligentes | +0.7% | Mondial, concentré dans les grandes zones métropolitaines européennes | Long terme (≥ 4 ans) |

| Réseaux DOOH aux bornes de recharge pour véhicules électriques | +0.5% | Cœur de l'APAC, avec des retombées en Allemagne, aux Pays-Bas et sur les marchés nordiques | Long terme (≥ 4 ans) |

| Optimisation créative dynamique pilotée par l'IA | +0.4% | Mondial, avec une adoption précoce au Royaume-Uni, en Allemagne et en Suisse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide des inventaires OOH européens

Les opérateurs accélèrent le déploiement des LED pour monétiser les primes programmatiques. Ströer a élargi son réseau d'écrans allemand de 23 % en 2024, portant ses revenus numériques à 2,05 milliards EUR, dont 37 % générés via des transactions automatisées.[1]PPC Land, "Ströer Expands Digital Network," ppc.land JCDecaux installera de grands écrans traversants dans 14 stations du métro de Stockholm d'ici 2026, tandis que les installations « DeepScreen » 3D d'Ocean Outdoor apportent des CPM premium sur des sites emblématiques à Londres et Amsterdam. Les mises à niveau numériques s'étendent au-delà des grands panneaux routiers ; MOIA équipe 530 véhicules de covoiturage à Hambourg de panneaux intérieurs de 75 pouces atteignant 200 000 passagers par mois.[2]Moia, "Vehicle Ads," moia.io Ces supports permettent des créations déclenchées par la localisation, une vérification précise des impressions et des échanges de contenu instantanés lors de breaking news ou de jours de match — des avantages impossibles avec les panneaux statiques collés et papier.

Rebond post-pandémique de la fréquentation des navetteurs et des touristes

Les flux de passagers dans les couloirs de métro, de bus et de train avoisinent désormais les volumes de 2019 à Berlin, Paris et Madrid, restaurant la valeur du temps de présence pour les annonceurs. Les 2,5 millions d'habitants du Grand Stockholm concentrent 45 % des dépenses publicitaires de la Suède et attirent 4 millions de touristes par an, stimulant la demande d'inventaires de transit dans les 1 500 abris et plus de la ville. Les médias aéroportuaires en bénéficient de manière disproportionnée : les passerelles LED premium à l'intérieur de Francfort, Heathrow et Schiphol affichent complet pendant les fenêtres de départ de pointe, à mesure que les compagnies aériennes rétablissent leurs routes mondiales. Le renouvellement sur 13 ans des bus et tramways de Rome par JCDecaux témoigne de la confiance des opérateurs dans l'économie de la mobilité de masse. Le retour aux habitudes de travail au bureau revitalise les schémas de déplacement qui sous-tendent les prévisions de revenus du marché européen de l'OOH et du DOOH.

L'achat programmatique débloque la mesurabilité et le retour sur investissement

Les enchères automatisées connectent les écrans numériques aux plateformes côté demande omnicanales, permettant aux marques d'unifier leurs dépenses hors domicile avec celles du mobile, de la télévision connectée et de l'audio. Mercedes-Benz a réduit son coût par acquisition de 71 % en Espagne après avoir intégré des données propriétaires dans des transactions DOOH programmatiques exécutées via The Trade Desk. La fusion en 2024 de Signkick et LiveDOOH a produit une interface d'approvisionnement unifiée prenant en charge Clear Channel, Global, JCDecaux et Ocean Outdoor, simplifiant la gestion du trafic créatif et la gestion du rendement pilotée par l'IA. La transparence qui en résulte autour des impressions visibles, du contexte des emplacements et de l'augmentation du trafic piétonnier propulse le marché européen de l'OOH et du DOOH vers des modèles de tarification à la performance traditionnellement associés à l'affichage numérique.

Déploiements de mobilier urbain dans les villes intelligentes

Les municipalités repensent les abris de bus, les kiosques d'information et les bornes de recharge comme des actifs civiques à double usage. Bauer Media Outdoor a ajouté 135 écrans interactifs qui couvrent désormais 93 % des entrées du métro bruxellois ; ces unités fournissent des mises à jour en temps réel des transports en commun aux côtés de spots commerciaux.[3]Bauer Media Outdoor, "2025 Highlights," bauermediaoutdoor.com Paris, Milan et Copenhague intègrent des capteurs de qualité de l'air dans les kiosques, permettant aux annonceurs de déclencher du contenu lorsque les niveaux de particules descendent en dessous des seuils de l'OMS, positionnant les marques comme des alliées de la santé. L'intégration de couches IoT prend également en charge les alertes d'urgence à l'échelle de la ville qui remplacent les boucles publicitaires, renforçant l'acceptation publique du mobilier urbain numérique et permettant des concessions plus longues qui soutiennent le retour sur investissement des opérateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de mesure d'audience | -0.6% | Mondial, avec des défis particuliers dans les campagnes européennes multi-marchés | Moyen terme (2 à 4 ans) |

| Réglementations municipales sur la pollution lumineuse et le contenu | -0.4% | National, avec des restrictions précoces en France, à Zurich et à Lisbonne | Long terme (≥ 4 ans) |

| Pressions croissantes liées aux prix de l'énergie et aux obligations de reporting carbone | -0.3% | Mondial, avec un impact accru en Europe du Nord et en Allemagne | Moyen terme (2 à 4 ans) |

| Levier financier élevé des opérateurs limitant les dépenses d'investissement | -0.2% | Mondial, concentré chez les opérateurs adossés à des rachats par effet de levier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de mesure d'audience

La diversité des méthodes de mesure complique les plans médias transfrontaliers, car GIMedes en Allemagne, Affimétrie en France et Route au Royaume-Uni appliquent chacun des modèles d'exposition uniques. L'outil propriétaire People and Places de Bauer Media Outdoor regroupe plus de 550 segments et 66 000 points d'intérêt pour la Belgique, mais manque d'équivalence harmonisée avec les jeux de données des marchés voisins. Pour les annonceurs multinationaux, le recours à des devises d'impression incohérentes alourdit les coûts de réconciliation et brouille l'évaluation du retour sur investissement, freinant la fluidité des budgets transfrontaliers et tempérant le taux de croissance du marché européen de l'OOH et du DOOH.

Réglementations municipales sur la pollution lumineuse et le contenu

Pour limiter la consommation d'énergie et la luminosité des écrans, Paris impose l'atténuation des affichages après 23 heures et Zurich restreint les animations à durée d'affichage limitée sur les unités routières. Lisbonne a plafonné le nombre de nouveaux écrans numériques dans ses quartiers historiques, et la France interdit totalement la publicité pour l'alcool sur le mobilier urbain. La directive européenne sur le reporting de durabilité des entreprises (CSRD) oblige désormais les entreprises dont le chiffre d'affaires dépasse 150 millions EUR à publier des indicateurs environnementaux, incitant les propriétaires de médias à justifier la consommation électrique par écran. Des fournisseurs comme Sharp répondent avec des surfaces en papier électronique à zéro watt qui maintiennent des images statiques sans électricité, mais les coûts en capital ralentissent l'adoption immédiate à grande échelle, atténuant le potentiel d'expansion dans certains périmètres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le glissement vers les écrans automatisés stimule la monétisation

Les panneaux statiques ont continué de dominer en 2025, représentant 68,33 % des dépenses totales sur le marché européen de l'OOH et du DOOH. Pourtant, l'OOH numérique (écrans LED) a affiché la trajectoire la plus rapide avec un TCAC de 6,12 %, indiquant le pivot des annonceurs vers l'achat au niveau de l'impression et le séquençage créatif dynamique. Les avancées logicielles permettent le fractionnement automatisé par tranche horaire et des spots déclenchés par la météo qui améliorent la pertinence sans coût de production supplémentaire. La taille du marché européen de l'OOH et du DOOH pour les inventaires automatisés devrait capter une part nettement plus importante des revenus globaux d'ici 2031, à mesure que les intégrations aux plateformes côté demande arrivent à maturité.

Les mises à niveau reposent sur la coopération entre plateformes : la fusion Signkick-LiveDOOH achemine la disponibilité en temps réel de plus de 200 000 panneaux dans des environnements d'enchères omnicanaux, réduisant considérablement les ordres d'insertion manuels. Parallèlement, les garde-fous de confidentialité du RGPD valorisent les médias contextuels comme le DOOH programmatique, car il se passe de cookies tout en permettant un ciblage géographique déterministe. Des campagnes telles que le déploiement multilingue suisse de Helsana — qui a localisé les indications vers les agences en allemand, français et italien — illustrent comment les modèles pilotés par l'IA améliorent la pertinence sur les micro-marchés sans alourdir les budgets de production.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les médias de transport rebondissent le plus rapidement

Les panneaux d'affichage ont conservé une part de revenus de 46,30 % en 2025, soutenus par de longs cycles de vie et une couverture des routes de campagne que les réseaux numériques n'ont pas encore répliquée. Cependant, les médias de transport — métros, bus, tramways et aéroports — ont enregistré la trajectoire de croissance la plus marquée avec un TCAC de 5,64 %, à mesure que les effectifs de navetteurs se normalisaient et que les flux touristiques reprenaient sur les marchés de l'espace Schengen. La part du marché européen de l'OOH et du DOOH pour les inventaires de transit est soutenue par les autorités qui cherchent des sources de revenus annexes pour financer les améliorations de la mobilité.

L'innovation en matière d'inventaire est large : les hubs de recharge pour véhicules électriques combinent des écrans tactiles de 65 pouces avec des chargeurs rapides, générant des revenus de parrainage tout en répondant aux objectifs carbone de l'UE. Le mobilier urbain bénéficie de superpositions de villes intelligentes : le réseau STIB de Bruxelles diffuse des tableaux d'orientation et des tableaux de bord de qualité de l'air aux côtés de messages de marque, améliorant les indicateurs d'interaction liés au temps de présence. Les aéroports tirent parti des longs temps de présence en proposant des créations déclenchées par les données qui s'adaptent aux changements des tableaux de départ, garantissant la pertinence des messages à mesure que les passagers avancent de la sécurité à la porte d'embarquement.

Par utilisateur final : les spots santé dépassent les références du commerce de détail

Les acheteurs du commerce de détail et des produits de grande consommation sont restés le groupe le plus important avec 28,48 % des facturations 2025, s'appuyant sur des placements de proximité pour influencer les décisions en magasin. Pourtant, les annonceurs du secteur de la santé — principalement les fabricants de médicaments sur ordonnance et en vente libre — connaissent la croissance la plus rapide avec un TCAC de 5,21 % jusqu'en 2031, séduits par une portée d'audience conforme à la vie privée et le contexte crédible des environnements publics. La taille du marché européen de l'OOH et du DOOH consacrée à la santé affiche déjà des CPM supérieurs à la moyenne grâce aux formats anamorphiques 3D qui mettent en valeur les bénéfices des produits.

L'automobile et le BFSI approfondissent également leurs cas d'usage. La campagne de concessionnaires espagnols de Mercedes-Benz a prouvé que le DOOH basé sur les données peut réduire les coûts d'acquisition de plus de 70 %, orientant les budgets depuis des canaux moins mesurables. L'assureur suisse Helsana a diffusé en temps réel les distances jusqu'aux agences et leurs horaires d'ouverture à trois groupes linguistiques, enregistrant une augmentation des visites en agence pendant le vol de quatre semaines. Les scores de confiance élevés du secteur de la santé — 45 % des patients jugent les messages OOH crédibles et 84 % en discutent avec des cliniciens — cimentent la progression soutenue de ce secteur vertical.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les solides fondamentaux macroéconomiques de l'Allemagne et son vaste réseau d'autoroutes lui assurent son statut de leader, mais la nouvelle croissance s'articule autour de corridors numériques à fort impact tels que le Kurfürstendamm à Berlin et la Hauptbahnhof de Munich, où des prises de contrôle synchronisées en plein mouvement génèrent des événements de marque très médiatisés. Pendant ce temps, le Royaume-Uni cultive un écosystème qui combine des intégrations avancées aux plateformes côté demande, des normes créatives 3D et des partenariats de mesure avec des fournisseurs technologiques qui valident les visites incrémentales en magasin, positionnant ce marché comme le terrain d'expérimentation européen pour les modèles basés sur les résultats.

La France équilibre le vaste parc de mobilier urbain de JCDecaux avec des restrictions de luminosité et des limitations liées aux sites patrimoniaux qui plafonnent les nouveaux déploiements numériques dans le centre de Paris, poussant les opérateurs vers des panneaux réfléchissants économes en énergie conformes aux objectifs municipaux. La renaissance de l'Italie est centrée sur les concessions de transport, comme le contrat bus-et-tramway de Rome sur 13 ans qui apporte des affichages haute définition dans des couloirs touristiques denses, tandis que les réglementations régionales fragmentées de l'Espagne ouvrent des portes aux spécialistes acquisitifs comme Wildstone pour tisser un réseau national cohérent.

Les Pays-Bas font preuve d'un leadership technique grâce à des écrans intégrés sur autoroutes, stations-service et centres commerciaux reliés à un système de planification unique, rendant possible une gestion granulaire de la fréquence à l'échelle d'un pays de la taille du Maryland. Les capitales nordiques sont pionnières en matière d'indicateurs de durabilité ; Stockholm exigera que les écrans prouvent l'utilisation de sources d'énergie renouvelables dans les termes des concessions à partir de 2026, stimulant les investissements dans des LED à faible consommation et des audits carbone sur le cycle de vie qui pourraient devenir un modèle pour l'ensemble du marché européen de l'OOH et du DOOH.

Paysage concurrentiel

Le marché européen de l'OOH et du DOOH tend vers un oligopole : JCDecaux, Clear Channel et Ströer gèrent collectivement la part du lion des inventaires premium dans les principales métropoles. L'acquisition en cours de Clear Channel Europe par Bauer Media pour 625 millions USD consolide 110 000 panneaux dans 12 pays, élargissant la portée à 350 millions de résidents tout en combinant des actifs print et audio pour des offres cross-médias. Bien que JCDecaux ait retiré son offre de 60 millions EUR pour Clear Channel Espagne après que les régulateurs aient exigé des cessions, la tentative souligne les manœuvres permanentes pour des économies d'échelle.

Les alliances technologiques redessinent les lignes concurrentielles. La plateforme Signkick-LiveDOOH nivelle le terrain technologique en proposant une allocation de spots tarifée par l'IA, marginalisant les réseaux plus petits qui manquent de ressources en science des données. Les nouveaux entrants exploitent des catégories de niche : ChargeEuropa associe la recharge rapide gratuite à des écrans de 65 pouces dans des supermarchés polonais, créant des environnements sûrs pour les marques et riches en temps de présence que les propriétaires de panneaux traditionnels ne peuvent pas répliquer rapidement. La différenciation par la durabilité gagne en importance à mesure que la CSRD de l'UE apporte de la transparence à la consommation d'énergie ; les débuts du papier électronique à zéro watt de Sharp valent des crédits d'adoption précoce auprès des municipalités méfiantes à l'égard des affichages énergivores.

Leaders du secteur européen de l'OOH et du DOOH

JCDecaux Group

Clear Channel Outdoor Inc.

Ströer SE & Co. KGaA

Ocean Outdoor UK Ltd

Exterion Media (BVI) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Bauer Media a accepté d'acquérir Clear Channel Europe pour 625 millions USD, ajoutant 110 000 sites OOH et portant la portée combinée à 350 millions de consommateurs.

- Octobre 2024 : JCDecaux a abandonné son projet d'acquisition de Clear Channel Espagne pour 60 millions EUR après un long examen antitrust.

- Octobre 2024 : JCDecaux Suède a remporté deux contrats dans le Grand Stockholm couvrant 1 500 abris de bus et 14 hubs de métro équipés d'écrans prêts pour le programmatique.

- Août 2024 : Global Media & Entertainment a acquis le réseau autoroutier néerlandais de 66 écrans de Hillenaar Outdoor, renforçant la couverture nationale aux Pays-Bas.

Périmètre du rapport sur le marché européen de l'OOH et du DOOH

La publicité hors domicile (OOH) désigne les promotions rencontrées en dehors du domicile. Elle englobe les panneaux d'affichage, les bâches murales et les affiches qui attirent le regard des passants. Elle comprend également les médias hors domicile visibles dans des lieux tels que les épiceries, les centres médicaux et les salons de coiffure. La publicité DOOH, conçue à des fins commerciales, trouve principalement sa place dans les espaces publics, s'appuyant souvent sur des écrans et des outils numériques interactifs.

Le marché européen de l'OOH et du DOOH est segmenté par type (OOH statique (traditionnel) et OOH numérique (écrans LED)), par application (affichage, transport (transit), mobilier urbain et autres médias hors domicile), par secteur d'utilisateur final (automobile, commerce de détail et biens de consommation, santé, BFSI et autres secteurs d'utilisateurs finaux) et par pays (Royaume-Uni, France, Allemagne et Italie). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| OOH statique (traditionnel) | |

| OOH numérique (écrans LED) | OOH programmatique |

| Autres |

| Affichage | |

| Transport (transit) | Aéroports |

| Autres (bus, etc.) | |

| Mobilier urbain | |

| Autres médias hors domicile |

| Automobile |

| Commerce de détail et biens de consommation |

| Santé |

| BFSI |

| Autres utilisateurs finaux |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par type | OOH statique (traditionnel) | |

| OOH numérique (écrans LED) | OOH programmatique | |

| Autres | ||

| Par application | Affichage | |

| Transport (transit) | Aéroports | |

| Autres (bus, etc.) | ||

| Mobilier urbain | ||

| Autres médias hors domicile | ||

| Par utilisateur final | Automobile | |

| Commerce de détail et biens de consommation | ||

| Santé | ||

| BFSI | ||

| Autres utilisateurs finaux | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen de l'OOH et du DOOH en 2026 ?

Le marché s'établit à 11,03 milliards USD en 2026, avec une prévision d'atteindre 13,57 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance la plus rapide au sein des formats OOH ?

Le DOOH programmatique connaît la croissance la plus rapide avec un TCAC de 6,12 % grâce à des achats mesurables et basés sur les données.

Quel pays affiche les meilleures perspectives de croissance ?

Le Royaume-Uni est en tête avec un TCAC projeté de 5,18 % jusqu'en 2031, les écrans numériques représentant les deux tiers des dépenses nationales.

Quel secteur annonceur connaît la croissance la plus rapide ?

Les campagnes dans le secteur de la santé affichent un TCAC de 5,21 %, les marques pharmaceutiques et de bien-être tirant parti d'un ciblage contextuel conforme à la vie privée.

Comment les projets de villes intelligentes influencent-ils les inventaires ?

Les villes ajoutent du mobilier urbain interactif qui combine données de transit, capteurs et espaces publicitaires, créant des concessions à long terme et de nouveaux revenus.

Dernière mise à jour de la page le: