Taille et part du marché des e bikes en Autriche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

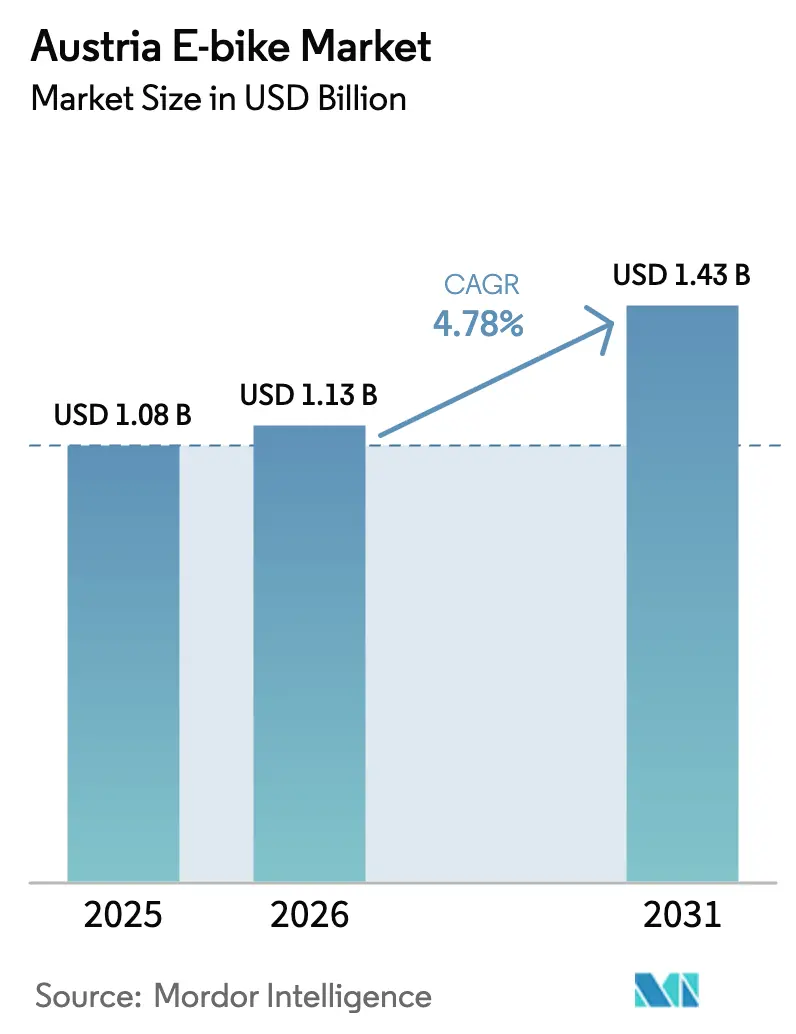

| Taille du marché de l'année de base (2025) | 1.08 Milliards de dollars |

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des e bikes en Autriche par Mordor Intelligence

La taille du marché des e bikes en Autriche était évaluée à 1,08 milliard USD en 2025 et devrait croître de 1,13 milliard USD en 2026 pour atteindre 1,43 milliard USD d'ici 2031, à un TCAC de 4,78 % pendant la période de prévision (2026-2031). Cette trajectoire maintient l'Autriche parmi les leaders européens, les vélos électriques représentant la majorité des ventes unitaires totales de vélos et une valeur de vente significative en 2024. Les incitations politiques, les prix élevés du carburant et les dispositifs de crédit-bail d'entreprise se combinent à la demande du tourisme alpin pour attirer de nouveaux utilisateurs sur le marché autrichien des e bikes. Dans le même temps, les fabricants nationaux exploitent un positionnement haut de gamme pour protéger leurs marges. Les systèmes à entraînement central, les batteries lithium-ion haute capacité et les transmissions par courroie illustrent l'orientation performance qui distingue les habitudes d'achat autrichiennes de nombreux marchés européens plus plats. Le développement des infrastructures, notamment à Vienne et à Salzbourg, soutient la croissance, bien que les lacunes de recharge en zones rurales et la sensibilité aux prix freinent la progression à court terme.

Principales conclusions du rapport

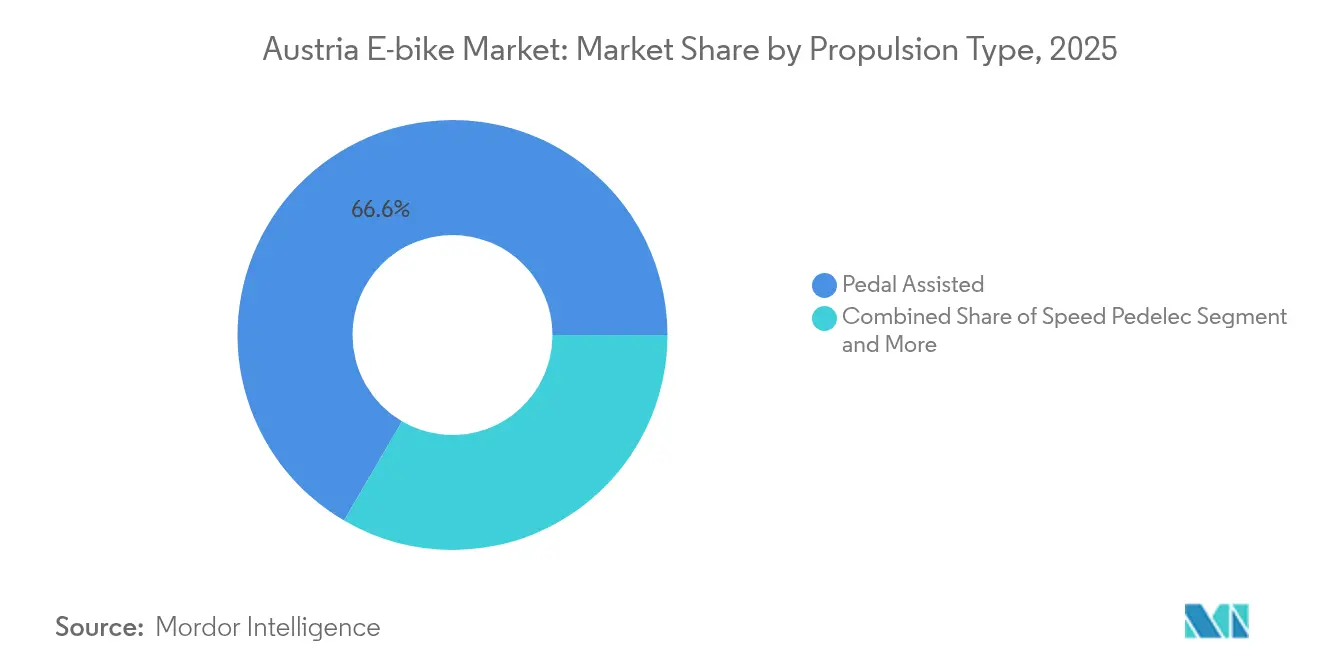

- Par type de propulsion, les modèles à assistance au pédalage ont dominé avec 66,58 % de la part du marché autrichien des e bikes en 2025, tandis que les speed pedelecs affichaient le TCAC projeté le plus élevé à 4,84 % jusqu'en 2031.

- Par application, les vélos de ville/urbains ont capté 46,25 % de la part des revenus en 2025 ; le segment cargo/utilitaire devrait se développer à un TCAC de 4,96 % d'ici 2031.

- Par type de batterie, le lithium-ion commandait une part de 86,74 % du marché autrichien des e bikes en 2025 et progresse à un TCAC de 5,02 % jusqu'en 2031.

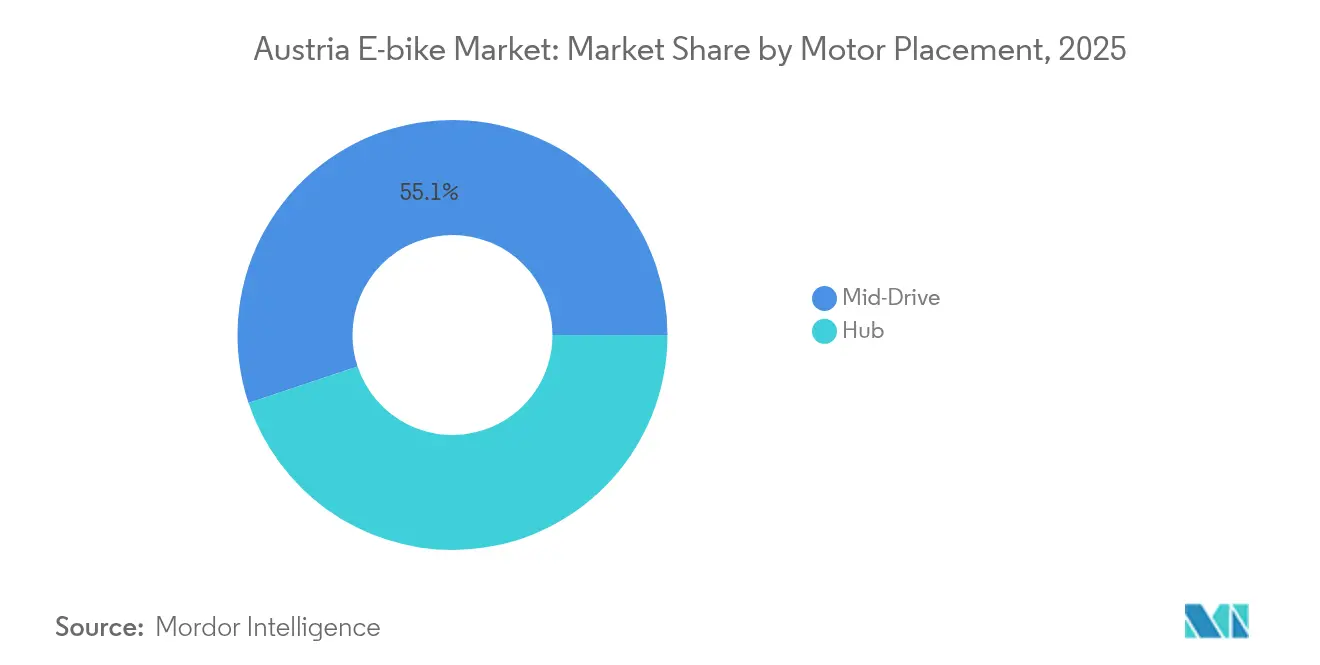

- Par emplacement du moteur, les systèmes à entraînement central représentaient 55,12 % des expéditions de 2025 ; l'entraînement central croît également à un TCAC de 4,88 %.

- Par système d'entraînement, les transmissions par chaîne détenaient 72,95 % des ventes en 2025, tandis que les transmissions par courroie connaissaient la croissance la plus rapide à un TCAC de 4,81 % grâce à leur attrait en termes de faible entretien.

- Par puissance du moteur, les unités évaluées en dessous de 250 W représentaient une part de 53,88 % en 2025 ; la catégorie 351-500 W affiche un TCAC de 4,99 % alors que les navetteurs recherchent un couple plus élevé.

- Par gamme de prix, la tranche 1 500-2 499 USD menait avec 30,98 % des revenus en 2025 ; le niveau 3 500-5 999 USD croît le plus rapidement à un TCAC de 4,85 %, signalant une premiumisation.

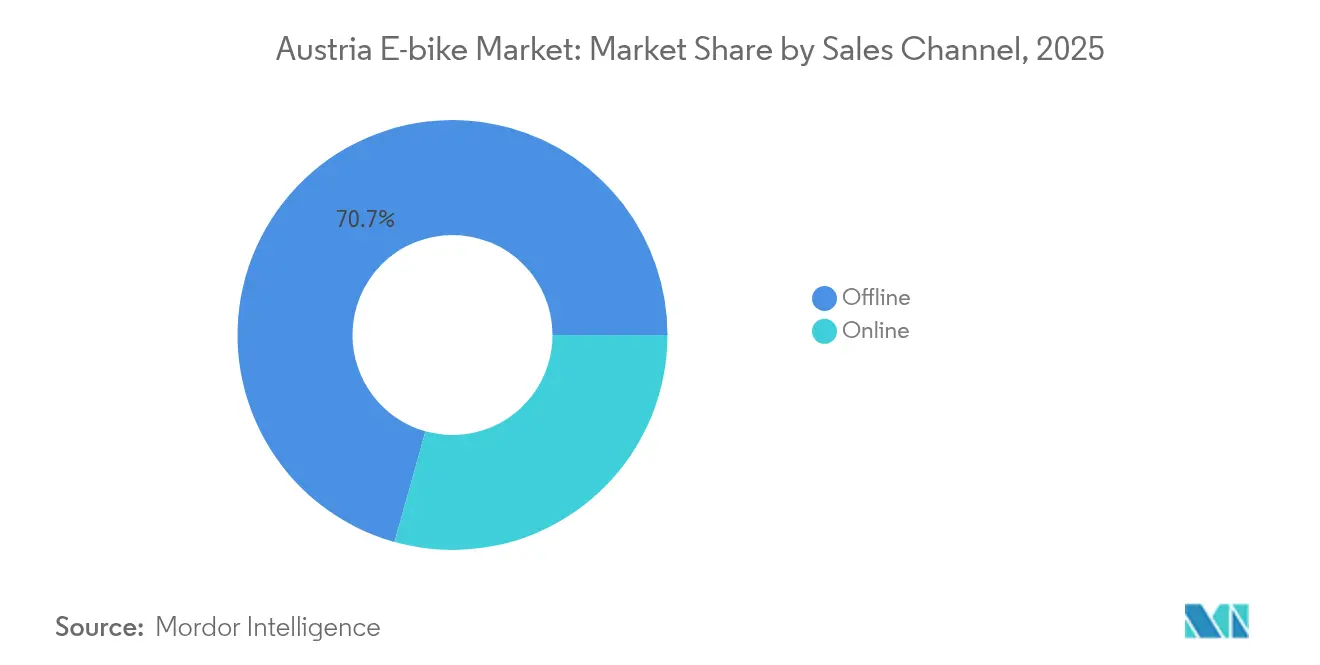

- Par canal de vente, la vente au détail hors ligne représentait 70,65 % du chiffre d'affaires 2025 ; les ventes purement en ligne s'accéléraient à un TCAC de 4,9 % à mesure que les acheteurs gagnaient en confiance avec les essayages virtuels.

- Par utilisation finale, l'usage personnel et familial dominait avec 67,12 % de la demande en 2025 ; la livraison commerciale se développe à un TCAC de 4,93 % en raison des règles sur les faibles émissions dans les villes autrichiennes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des e bikes en Autriche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Subventions et incitations fiscales | +1.2% | National, avec une adoption plus élevée à Vienne et à Salzbourg | Court terme (≤ 2 ans) |

| Infrastructures cyclables protégées | +0.8% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Hausse des prix du carburant | +0.7% | National, impact plus fort dans les régions de navetteurs | Court terme (≤ 2 ans) |

| Demande de trekking liée au tourisme | +0.6% | Régions alpines, destinations touristiques | Long terme (≥ 4 ans) |

| Crédit-bail d'e bikes d'entreprise | +0.5% | National, axé sur les quartiers d'affaires | Moyen terme (2-4 ans) |

| Batteries amovibles haute capacité | +0.4% | National, adoption portée par la technologie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Subventions à l'achat et incitations fiscales

L'Autriche superpose des soutiens fédéraux et régionaux pour réduire les coûts d'acquisition effectifs jusqu'aux deux cinquièmes pour les modèles éligibles [1]"Plan directeur pour le cyclisme," Ministère fédéral de l'action climatique, bmk.gv.at . Le dispositif klimaaktiv mobil verse jusqu'à 850 EUR (983 USD) par acheteur privé, tandis que Vienne et Salzbourg ajoutent des compléments de 200 à 500 EUR (231 à 578 USD) qui bénéficient particulièrement aux vélos cargo haut de gamme. Les entreprises déploient des formules de crédit-bail de type JobRäder pour offrir à leur personnel des modèles premium par le biais de dispositifs de sacrifice salarial qui réduisent les charges salariales. Ces incitations accélèrent la pénétration en début de cycle et rendent le marché autrichien des e bikes plus résilient lorsque les dépenses discrétionnaires se contractent. La continuité à long terme dépend des négociations budgétaires fédérales annuelles et des priorités des Länder qui équilibrent les objectifs climatiques avec d'autres pressions fiscales.

Développement des infrastructures cyclables protégées

En 2024, l'Autriche disposait d'un vaste réseau de pistes cyclables, mais seule une faible proportion répondait aux normes de conception « sécurisées », notamment en dehors de Vienne et du Vorarlberg. Avec des objectifs fédéraux visant à augmenter significativement la part modale d'ici 2030, l'Autriche prévoit des investissements substantiels dans des voies séparées et des points de recharge. Les initiatives urbaines à Vienne intègrent le partage d'e bikes avec les pôles ferroviaires, offrant aux navetteurs des alternatives pratiques à la voiture. Cependant, des infrastructures insuffisantes dans les zones rurales limitent l'adoption des e bikes parmi les cyclistes longue distance. L'expansion accélérée des pistes cyclables dans les années à venir est essentielle pour répondre à la demande croissante de speed pedelecs, qui sont actuellement exclus de nombreux chemins conventionnels.

Hausse des prix du carburant et des coûts de déplacement

Le diesel a dépassé un prix équitable par litre en 2025, renouvelant l'intérêt pour les alternatives sur les trajets inférieurs à 15 km [2]"Moniteur des prix du carburant 2025," E-Control Autriche, econtrol.at. Les employeurs remboursent désormais le kilométrage en e-bike, créant une parité avec les indemnités kilométriques en voiture. Les Chemins de fer fédéraux autrichiens imposent des frais de 2 EUR par vélo sur les trains longue distance, poussant les navetteurs vers des déplacements en e-bike de porte-à-porte. La volatilité des marchés mondiaux du pétrole maintient ce moteur puissant, bien qu'un allègement macroéconomique des prix de l'énergie pourrait tempérer sa contribution à l'expansion du marché autrichien des e bikes.

Demande de trekking liée au tourisme alpin

L'Office national du tourisme rapporte un nombre significatif de nuitées cyclistes en 2024, dont plus d'un cinquième impliquaient des e bikes sur des itinéraires alpins [3]"Chiffres clés du tourisme cycliste 2024," Office national du tourisme autrichien, austria.info . Les opérateurs de stations collaborent avec les revendeurs locaux pour proposer des réseaux d'échange de batteries et des flottes de location, convertissant les visiteurs en acheteurs une fois rentrés chez eux. Ce moteur stimule la demande d'entraînement central et de batteries haute capacité tout en prolongeant la saisonnalité dans les villes de montagne. La variabilité climatique, cependant, peut comprimer les semaines de pointe et exposer les opérateurs de location à des risques météorologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé | -0.9% | National, impact plus fort dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Infrastructures de recharge publique peu denses | -0.6% | National, aigu dans les zones rurales | Moyen terme (2-4 ans) |

| Règles émergentes en matière d'assurance et d'immatriculation | -0.4% | National, concentré dans les marchés de navetteurs urbains | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en moteurs à entraînement central | -0.3% | National, affectant les segments premium et performance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé

En 2025, les prix de vente au détail moyens des e bikes ont considérablement augmenté par rapport aux prix bien inférieurs des vélos non électriques des années précédentes. Bien que les subventions apportent un certain soulagement, elles sont insuffisantes pour répondre pleinement à la pression financière des étudiants, des seniors et des ménages monoparentaux vivant en dehors des grandes villes. Les options de financement restent limitées, seule une faible proportion des magasins de vélos autrichiens proposant des plans de location-vente. De plus, les forfaits d'entretien annuels alourdissent le coût pour les propriétaires qui passent des vélos traditionnels aux e bikes et qui s'attendent généralement à des frais d'entretien moins élevés. Bien que les importations asiatiques offrent des alternatives plus abordables, elles soulèvent des inquiétudes quant à la disponibilité des pièces détachées et à la conformité aux normes de sécurité à long terme, contribuant à l'hésitation des consommateurs sur le marché autrichien des e bikes.

Infrastructures de recharge publique peu denses

Bien que Vienne dispose de nombreux chargeurs publics pour e bikes, une grande majorité des communes autrichiennes ne possède aucune prise dédiée. Ce manque entrave le tourisme multi-étapes dans le Tyrol et allonge les trajets domicile-travail en Basse-Autriche. L'absence d'applications de paiement standardisées non seulement fragmente l'expérience utilisateur, mais augmente également les coûts en capital pour les conseils municipaux. Par ailleurs, la politique nationale autrichienne de mobilité électrique se concentre principalement sur les voitures, marginalisant la recharge des e bikes sans lignes directrices cohérentes. En conséquence, les investisseurs hésitent à s'engager, étouffant la croissance du marché autrichien des e bikes au-delà de ses centres urbains.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs naviguent dans un environnement réglementaire complexe

En 2025, les unités à assistance au pédalage détenaient 66,58 % de la part du marché autrichien des e bikes grâce à la clarté juridique, aux vastes stocks des revendeurs et à la familiarité des consommateurs avec des vitesses d'assistance modérées. Leur domination ancre les volumes de la catégorie, mais les speed pedelecs, bien que représentant seulement une niche aujourd'hui, affichent un TCAC prévu de 4,84 %, le plus élevé parmi les formats de propulsion.

Les speed pedelecs attirent les navetteurs effectuant des trajets de 15 à 30 km qui valorisent les performances à 45 km/h même sous les règles autrichiennes de classe cyclomoteur exigeant une licence, une assurance et des plaques d'immatriculation. Les réformes réglementaires restent incertaines, mais les flottes d'employeurs et les services de livraison valident leur économie, renforçant l'évolution du marché autrichien des e bikes vers des offres de plus grande puissance. Les variantes à assistance par accélérateur restent périphériques car le droit européen impose un apport de pédalage pour une puissance continue, limitant l'attrait auprès des cyclistes autrichiens soucieux de leur condition physique.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'application : les solutions cargo stimulent l'innovation urbaine

Les vélos de ville/urbains ont généré 46,25 % des revenus 2025, reflétant la densité de peuplement autrichienne et les trajets quotidiens importants sur moins de 10 km. Les opérateurs établis à Vienne, Graz et Linz s'appuient sur ces modèles pour des trajets de dernier kilomètre respectueux de l'environnement.

Les e bikes cargo/utilitaires afficheront cependant un TCAC de 4,96 % jusqu'en 2031, les supermarchés, les coursiers colis et les jeunes familles adoptant des formats long-tail et triporteurs capables de transporter des charges de 150 kg. Les zones à faibles émissions et les péages de congestion accélèrent l'adoption, renforçant la résilience globale du marché autrichien des e bikes aux chocs pétroliers. La demande de trekking/montagne reste robuste et est alimentée par le tourisme alpin et un réseau croissant de pistes e-VTT. Cependant, la croissance se modère à mesure que les jalons de pénétration sont atteints dans les principales stations.

Par type de batterie : la domination du lithium-ion face aux pressions environnementales

Les batteries lithium-ion représentaient 86,74 % des livraisons 2025 et devraient croître à un TCAC de 5,02 % grâce à la densité énergétique en hausse et à la baisse des coûts par Wh. Leur domination façonne chaque décision produit, de la géométrie du cadre au positionnement par gamme de prix, les plaçant au cœur des récits de performance du marché autrichien des e bikes.

Le plomb-acide persiste principalement dans les navettes de campus et les triporteurs utilitaires, où le prix initial prime sur les pénalités de poids, tandis que les variantes LiFePO4 suscitent un intérêt croissant auprès des acheteurs du secteur public soucieux de sécurité. Les dispositions du règlement européen sur les batteries relatives aux contenus recyclés et aux rapports d'empreinte carbone augmenteront les coûts de conformité, mais des consortiums de recherche autrichiens ont déjà piloté le recyclage en boucle fermée, créant des avantages potentiels en termes d'approvisionnement local.

Par emplacement du moteur : les systèmes à entraînement central adaptés au terrain alpin

Les moteurs à entraînement central ont obtenu une part de 55,12 % en 2025, car la délivrance de couple au pédalier surmonte les déclivités autrichiennes sans surchauffe. Le segment croît également à un TCAC de 4,88 % jusqu'en 2031. Les cyclistes apprécient la distribution naturelle du poids et l'utilisation efficace de la batterie lors des ascensions en montagne, renforçant le leadership de cette conception sur le marché autrichien des e bikes.

Les moteurs à moyeu continuent de séduire les flottes et les modèles d'entrée de gamme où la simplicité prime sur les performances en côte. Des configurations innovantes à double moyeu apparaissent dans les vélos cargo recherchant une redondance de traction sur les chaussées hivernales, indiquant des niches de croissance spécialisées même si l'entraînement central reste la norme.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par système d'entraînement : la transmission par courroie gagne du terrain dans le premium

Les transmissions par chaîne commandent toujours 72,95 % des ventes unitaires, soutenues par un savoir-faire de service omniprésent et des coûts de pièces réduits. Les familles orientées vers la valeur et les flottes de location choisissent les chaînes pour minimiser les coûts d'acquisition.

Les transmissions par courroie passent de la nouveauté à la norme premium, croissant à un TCAC de 4,81 % à mesure que les navetteurs adoptent un fonctionnement sans graisse et des intervalles d'entretien de 20 000 km. Associées à des moyeux à vitesses internes, les courroies offrent une propulsion quasi silencieuse, une caractéristique que les acheteurs d'entreprise intègrent dans leur communication bien-être. Leur expansion augmente les prix de vente moyens et s'aligne sur le thème de premiumisation du marché autrichien des e bikes.

Par puissance du moteur : la demande de performances tire vers des puissances plus élevées

Les modèles en dessous de 250 W sont restés le courant dominant en 2025 avec 53,88 % de part de marché, mais la tranche 351-500 W est la plus rapidement croissante à un TCAC de 4,99 %. Ce changement souligne le désir des cyclistes de démarrages en côte robustes et de dépassements plus sûrs sans dépasser les plafonds de puissance continue imposés par l'UE.

Les fabricants exploitent des algorithmes de contrôleur qui permettent de brèves puissances de pointe supérieures aux limites nominales, élargissant efficacement les enveloppes de couple utilisables. La demande est la plus forte parmi les navetteurs sur des itinéraires périurbains impliquant des dénivelés de 300 à 400 m et parmi les coursiers cargo transportant des charges lourdes, orientant la R&D du marché autrichien des e bikes vers la gestion thermique et la durabilité du groupe motopropulseur.

Par gamme de prix : la premiumisation reflète les attentes de qualité

La tranche 1 500-2 499 USD, qui était en tête en 2025, fait face à une croissance plate des volumes à mesure que les primo-acheteurs élargissent leurs budgets pour des constructions à plus longue autonomie ou plus légères avec une part de marché de 30,98 %. Les subventions compriment les dépenses réelles, poussant les acheteurs vers la tranche 3 500-5 999 USD, qui devrait croître à un TCAC de 4,85 %.

La premiumisation prospère grâce aux écosystèmes d'affichage connectés, aux GPS antivol et aux batteries intégrées dans le tube qui préservent les silhouettes classiques tout en offrant des autonomies de 120 km. Les vents économiques contraires pourraient ralentir les ventes haut de gamme, mais les contrats de crédit-bail d'entreprise et les flottes de tourisme continuent de soutenir les volumes pour les fournisseurs de premier rang sur le marché autrichien des e bikes.

Par canal de vente : la transformation numérique s'accélère

Les points de vente physiques (hors ligne) traitent 70,65 % du chiffre d'affaires, car les acheteurs autrichiens apprécient les essais et les ajustements personnalisés. Les boutiques spécialisées en e bikes proposent des outils de diagnostic et des mises à jour de micrologiciels, fidélisant la clientèle grâce aux services après-vente.

Le commerce électronique, croissant à un TCAC de 4,9 %, bénéficie de stratégies de vente directe en usine promettant une livraison en 5 jours et des fenêtres de retour de 30 jours. La technologie de salle d'exposition virtuelle permet aux acheteurs de comparer la géométrie et les caractéristiques de la batterie depuis chez eux. Les revendeurs répondent avec le click-and-collect et les fourgons de service mobiles, combinant support physique et commodité numérique pour rester pertinents sur le marché autrichien des e bikes.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisation finale : les applications commerciales se développent rapidement

L'usage personnel et familial est resté dominant, avec une part de 67,12 % en 2025, la santé, les loisirs et les motivations utilitaires se conjuguant. Les ménages multigénérationnels traitent souvent les e bikes comme des substituts à la voiture pour les courses sur moins de 8 km, créant une demande de base soutenue.

La livraison commerciale affiche le TCAC le plus rapide à 4,93 %, catalysé par les services d'épicerie électronique et de colis le jour même qui visent à atteindre les objectifs d'émissions tout en évitant les amendes de stationnement en zone de livraison encombrée. Les marchés publics municipaux de flottes d'entretien diversifient davantage les opportunités B2B, consolidant un autre pilier de croissance du marché autrichien des e bikes.

Analyse géographique

Le paysage alpin autrichien génère des schémas de demande distincts. Ces dernières années, Vienne a atteint une couverture significative d'infrastructures cyclables « sécurisées », élevant sa densité d'e bikes à l'un des niveaux les plus élevés du pays. Salzbourg, portée par son tourisme, dispose d'un solide système intermodal vélo-bus. Dans les régions occidentales, le Tyrol et le Vorarlberg sont en tête avec la plus forte adoption d'e bikes à entraînement central, capitalisant sur les avantages du couple pour les montées alpines escarpées. En revanche, la Basse-Autriche et le Burgenland, avec leurs chemins agricoles et moins de voies protégées, connaissent une adoption plus progressive des e bikes.

L'industrie autrichienne des e bikes prospère grâce à la production nationale, notamment l'usine de KTM à Mattighofen, qui a été un contributeur majeur au marché. Les revenus de ces exportations aident à équilibrer les coûts des composants importés, fournissant un tampon contre les déséquilibres commerciaux, notamment à la lumière d'une baisse significative des importations d'e bikes à l'échelle de l'UE ces derniers temps. Les e bikes autrichiens, en particulier les modèles premium, trouvent un marché prêt dans l'Allemagne et l'Italie voisines, soulignant une forte réputation de marque transfrontalière qui canalise les investissements en R&D vers l'Autriche.

Les politiques accentuent davantage les disparités régionales. L'incitation de Vienne pour les vélos cargo, nettement supérieure à la limite fédérale, a catalysé des initiatives de micro-logistique, désormais reproduites à Graz et à Innsbruck. Pourtant, les zones rurales retiennent leur souffle, attendant les normes nationales de recharge avant de prendre des engagements financiers. En conséquence, l'adoption des e bikes dans ces régions est à la traîne par rapport à la moyenne nationale, mais il y a un optimisme pour la croissance une fois que le financement devient disponible.

Paysage concurrentiel

Le marché autrichien des e bikes est un champ de bataille pour les marques locales et les géants européens. En tête figure KTM, qui exploite son cadre à flux de puissance circulaire, finement réglé pour les motorisations Bosch Performance CX, pour dominer la production nationale. Renforçant encore son avantage, KTM déploie des mises à jour de micrologiciels en OTA (Over-the-Air) via son application MyKTM, consolidant la fidélité des clients. CUBE, originaire d'Allemagne et opérant depuis Wels, propose une gamme diversifiée allant des hardtails d'entrée de gamme aux modèles carbone premium, s'appuyant sur une tarification agressive en collaboration avec les tour-opérateurs.

Ces dernières années, des manœuvres stratégiques ont mis en évidence la recherche de cohérence écosystémique. Bosch a élargi son empreinte de formation en Autriche, certifiant un nombre significatif de mécaniciens sur les derniers diagnostics moteur de 4e génération. SHIMANO Inc. s'est associé aux transports en commun de Vienne pour rationaliser les opérations, pilotant des casiers d'échange de batteries qui réduisent considérablement les temps d'attente des coursiers. ZF a fait sensation avec son unité d'assistance complète légère, ciblant les cadres urbains à enjambement facilitant la parité de poids avec les vélos traditionnels.

La concurrence en ligne s'intensifie alors que Canyon et VanMoof introduisent des ventes directes aux consommateurs, avec un service à domicile, mettant la pression sur les revendeurs conventionnels. En réponse, les revendeurs autrichiens améliorent leur offre, proposant des plans de service étendus et des assurances contre le vol. Pourtant, l'industrie est aux prises avec des incertitudes de chaîne d'approvisionnement ; une pénurie de puces pour les contrôleurs de moteurs a considérablement allongé les délais de livraison, poussant KTM à diversifier ses sources d'assemblage de PCB au sein de l'UE. Notamment, les marques leaders détiennent une part significative des ventes unitaires, indiquant un marché modérément concentré, laissant néanmoins une ample place aux acteurs de niche, notamment dans les segments cargo et poids léger.

Leaders du secteur des e bikes en Autriche

CUBE Bikes

KTM Bike Industries

Riese & Müller

Scott Sports

Trek Bicycle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : En Autriche et en Allemagne, ZF a introduit une unité de transmission à assistance complète de 1,8 kg, spécialement conçue pour les modèles urbains légers. Cette innovation vise à améliorer les performances et l'efficacité des vélos urbains, répondant à la demande croissante de solutions de transport légères et durables dans ces régions.

- Janvier 2024 : KTM a lancé la série Macina SX, équipée de moteurs Bosch Performance SX, réduisant avec succès le poids total du vélo à moins de 18 kg. Ce lancement souligne l'engagement de KTM à intégrer une technologie moteur avancée pour répondre aux préférences des consommateurs en matière d'e bikes plus légers et plus efficaces.

Périmètre du rapport sur le marché des e bikes en Autriche

Les catégories à assistance au pédalage, speed pedelec et assistance par accélérateur sont couvertes comme segments par type de propulsion. Les catégories cargo/utilitaire, ville/urbain, trekking sont couvertes comme segments par type d'application. Les catégories batterie au plomb, batterie lithium-ion et autres sont couvertes comme segments par type de batterie.| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo/utilitaire |

| Ville/urbain |

| Trekking/montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 250-350 W |

| 351-500 W |

| 501-600 W |

| Plus de 600 W |

| Jusqu'à 1 000 USD |

| 1 000-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Au-dessus de 6 000 USD |

| En ligne | |

| Hors ligne | Revendeurs spécialisés en e bikes |

| Magasins de vélos traditionnels | |

| Grands magasins et chaînes d'articles de sport |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison alimentaire et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/utilitaire | |

| Ville/urbain | ||

| Trekking/montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par système d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 250-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Plus de 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Au-dessus de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | Revendeurs spécialisés en e bikes | |

| Magasins de vélos traditionnels | ||

| Grands magasins et chaînes d'articles de sport | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison alimentaire et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les e bikes pris en compte dans ce segment comprennent les e bikes de ville/urbains, de trekking et cargo/utilitaires. Les types courants d'e bikes dans ces trois catégories comprennent les e bikes tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, à pneus surdimensionnés et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les e bikes pris en compte dans ce segment comprennent les e bikes à assistance au pédalage, à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des e bikes à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie à assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance en puissance limitée via un système d'assistance par couple et ne disposent pas d'un accélérateur pour varier la vitesse. La puissance du moteur est activée lors du pédalage sur ces vélos et réduit l'effort humain. |

| Assistance par accélérateur | Les e bikes à assistance par accélérateur sont équipés d'une poignée d'accélérateur installée sur le guidon, de manière similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed pedelec | Le speed pedelec est un e-bike similaire aux e bikes à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces e bikes sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces e bikes est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/urbain | Les e bikes de ville ou urbains sont conçus selon les normes de déplacement quotidien et sont destinés à être utilisés dans les zones urbaines et de ville. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une position de conduite droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux d'e bikes conçus à des fins particulières tenant compte d'une utilisation robuste et difficile des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesse pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/utilitaire | Les e bikes cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme au sein des zones urbaines. Ces vélos sont généralement possédés par des entreprises locales et des partenaires de livraison pour livrer des colis et des paquets à des coûts d'exploitation très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries plomb-acide étanches et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie plomb-acide étanche ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Business-to-Business (B2B) | Les ventes d'e bikes aux clients professionnels tels que les flottes urbaines et les entreprises de logistique, les opérateurs de location/partage, les opérateurs de flottes de dernier kilomètre et les opérateurs de flottes d'entreprise sont prises en compte dans cette catégorie. |

| Business-to-Consumer (B2C) | Les ventes de scooters électriques et de motos aux consommateurs directs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux d'e bikes. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur donne un avantage sur les fabricants organisés. |

| Batterie-en-tant-que-service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée avec une autre batterie lorsqu'elle est déchargée |

| E-bikes sans station d'attache | Des vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les scooters, les bus, les camions, les motos et les bateaux. Ce terme comprend les véhicules 100 % électriques et les véhicules électriques hybrides |

| Véhicule électrique rechargeable | Un véhicule électrique pouvant être rechargé de manière externe et comprenant généralement les véhicules 100 % électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules 100 % électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour couvrir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les e bikes, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en partage pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (VEBV) | Ce sont des véhicules légers à basse vitesse (généralement inférieurs à 25 km/h) qui ne disposent pas d'un moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisé, bases de données et plateformes d'abonnement