Taille et parts du marché autrichien du stockage en centre de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 180 Milliards de dollars |

| Taille du Marché (2026) | 189.27 Milliards de dollars |

| Taille du Marché (2031) | 243.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché autrichien du stockage en centre de données par Mordor Intelligence

La taille du marché autrichien du stockage en centre de données est estimée à 189,27 millions USD en 2026, en progression par rapport à la valeur de 180 millions USD enregistrée en 2025, avec des projections à 243,33 millions USD pour 2031, soit un TCAC de 5,15 % sur la période 2026-2031. L'adoption progresse à mesure que les entreprises conccilient les strictes règles de souveraineté des données de l'UE avec les pressions visant à réduire la consommation d'énergie et les émissions de carbone. Les opérateurs basés à Vienne privilégient les solutions de stockage à haute densité et économes en énergie, car les tarifs d'électricité du pays dépassent la moyenne européenne. La demande est amplifiée par le règlement européen sur l'intelligence artificielle, qui oblige les organisations à tenir des registres détaillés de la lignée des données pour les systèmes à haut risque. Les hyperscalers s'implantant en Autriche localisent leurs infrastructures pour satisfaire aux mandats de résidence des données, augmentant ainsi les commandes d'architectures de stockage conformes. Les fournisseurs capables de livrer des baies flash à faible consommation, des racks prêts pour l'immersion et des capacités d'audit intégrées bénéficient d'un avantage concurrentiel dans cet environnement de croissance maîtrisée.

Principaux enseignements du rapport

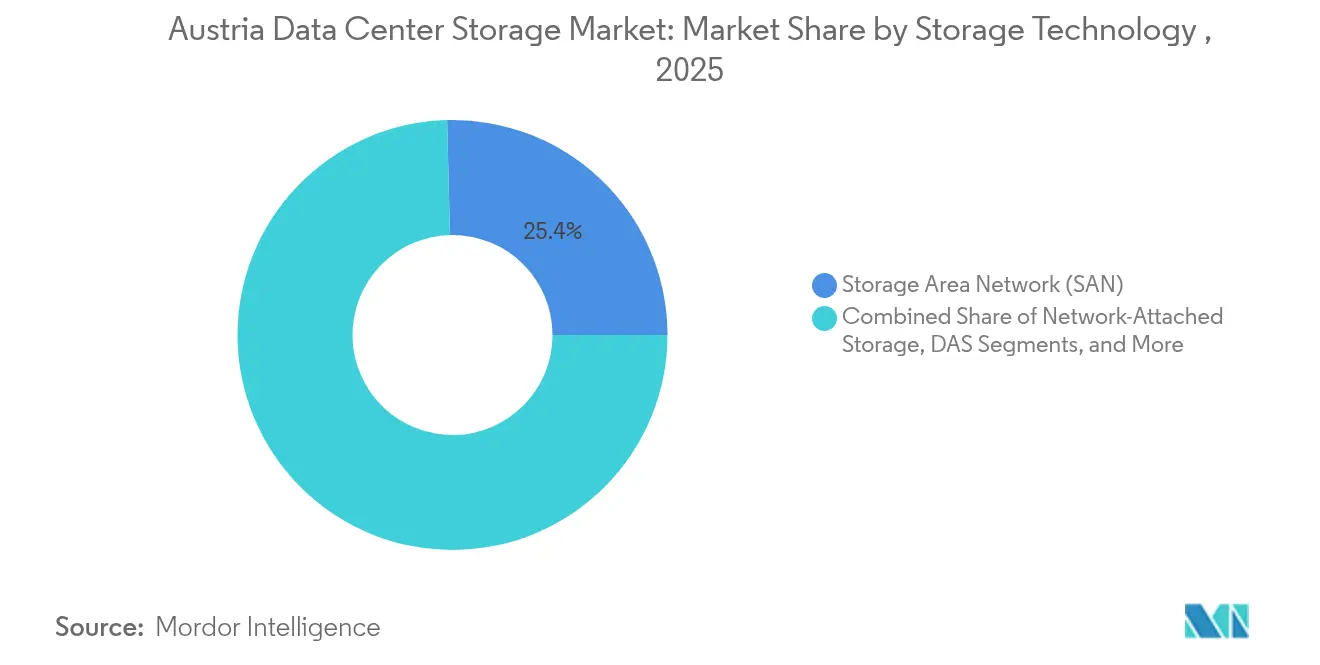

- Par technologie de stockage, le réseau de stockage (SAN) a dominé avec une part de revenus de 25,40 % en 2025, tandis que le stockage en réseau (NAS) devrait afficher le TCAC le plus rapide à 5,61 % jusqu'en 2031.

- Par type de stockage, les baies HDD traditionnelles représentaient 42,30 % de la part du marché autrichien du stockage en centre de données en 2025 ; les baies tout-flash devraient se développer à un TCAC de 6,09 % jusqu'en 2031.

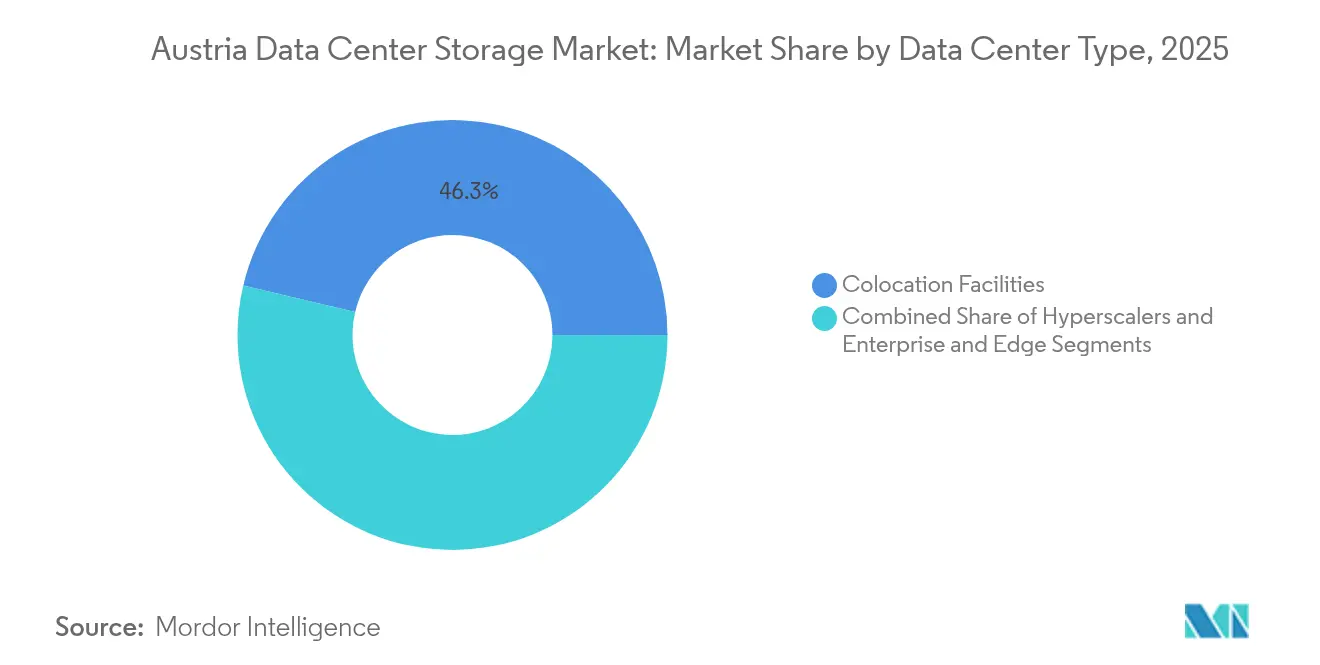

- Par type de centre de données, la colocation représentait 46,30 % de la taille du marché autrichien du stockage en centre de données en 2025, tandis que les installations hyperscalers ont enregistré le TCAC le plus élevé à 6,98 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications détenaient une part de revenus de 24,40 % en 2025 ; le secteur BFSI affiche la prévision de TCAC la plus forte à 6,18 % jusqu'en 2031.

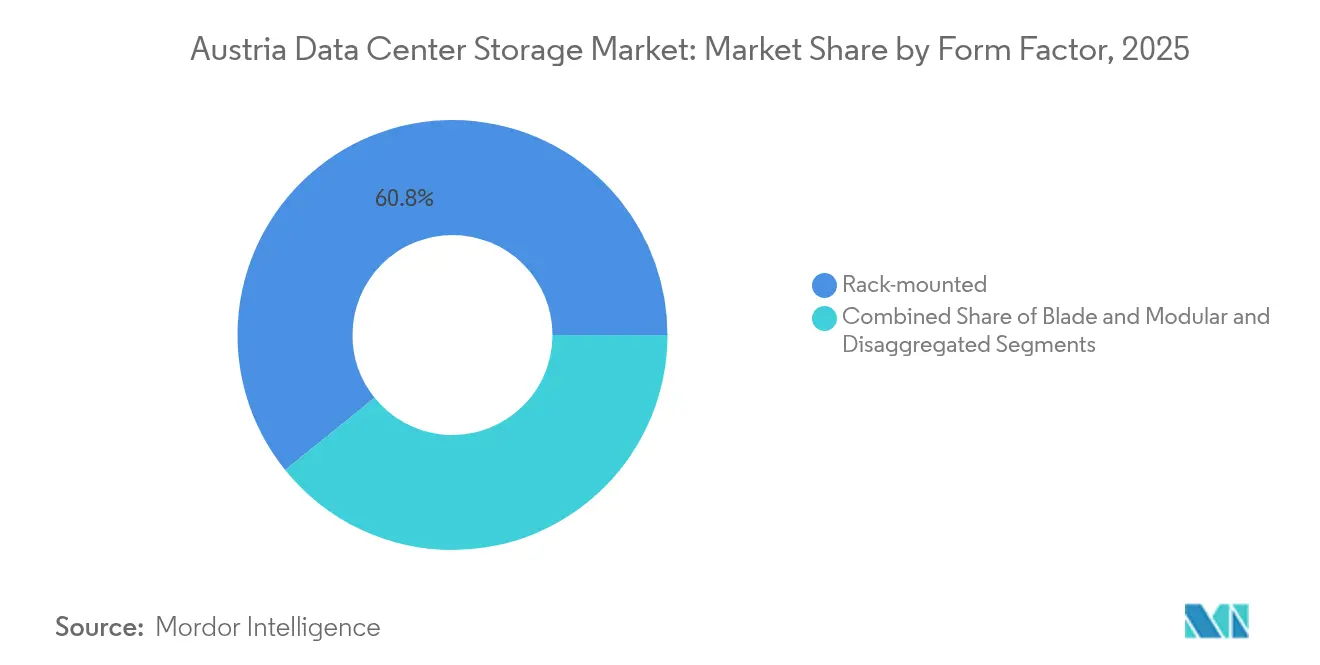

- Par facteur de forme, le montage en rack détenait une part de revenus de 60,80 % en 2025 ; l'architecture désagrégée / composable affiche la prévision de TCAC la plus forte à 6,79 % jusqu'en 2031.

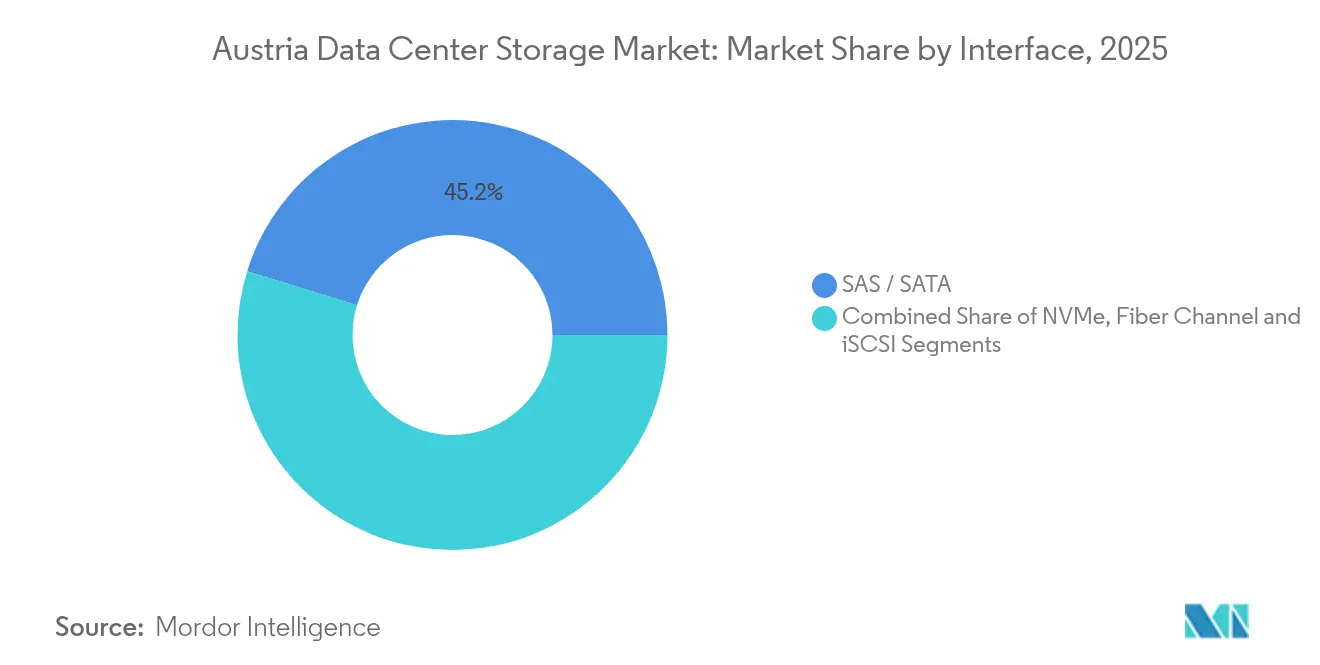

- Par interface, SAS / SATA détenait une part de revenus de 45,20 % en 2025 ; NVMe affiche la prévision de TCAC la plus forte à 5,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché autrichien du stockage en centre de données

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'informatique en nuage et investissements hyperscalers | +1.2% | National, avec concentration dans la zone métropolitaine de Vienne | Moyen terme (2 à 4 ans) |

| Conceptions de stockage économes en énergie et optimisées en termes de coûts | +0.8% | National, avec un impact plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Conformité en matière de souveraineté des données dans le cadre des réglementations de l'UE | +0.7% | National, avec des effets de débordement sur les marchés voisins de l'UE | Court terme (≤ 2 ans) |

| Programmes de R&D sur les jumeaux numériques financés par l'État | +0.4% | Régional, axé sur les pôles technologiques de Vienne et de Graz | Long terme (≥ 4 ans) |

| Projets pilotes d'informatique de périphérie dans le réseau de ville intelligente de Vienne | +0.3% | Local, avec une expansion nationale potentielle | Moyen terme (2 à 4 ans) |

| Incitation fiscale à la production cinématographique stimulant le stockage d'objets | +0.2% | Régional, concentré à Vienne et Salzbourg | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'informatique en nuage et investissements hyperscalers

Les hyperscalers mondiaux prévoient des investissements significatifs dans les dépenses d'infrastructure en 2025, dont une partie est réservée aux zones de disponibilité autrichiennes pour répondre aux besoins de résidence des données.[1]Fierce Network Staff, "Hyperscalers Plan USD 215 Billion Data-Center Spend in 2025," fierce-network.comLa rareté de l'immobilier à Vienne accroît les exigences en matière de densité de rack, de sorte que les acheteurs privilégient les performances par rack plutôt que la capacité brute. Les opérateurs locaux pondèrent le matériel générique favorisé par les hyperscalers face aux systèmes axés sur la conformité préférés par les entreprises nationales. Ce profil de demande double stimule les livraisons de NAS défini par logiciel et de baies flash prenant en charge le provisionnement automatisé et rapide. Les fournisseurs dotés d'écosystèmes de services matures s'adaptent rapidement pour répondre aux attentes des hyperscalers et des entreprises.

Conceptions de stockage économes en énergie et optimisées en termes de coûts

Les prix de l'électricité dépassent la moyenne de l'UE, incitant à l'adoption de solutions flash à faible consommation et de systèmes de refroidissement avancés. Les nouvelles règles sur les réfrigérants plafonnent le potentiel de réchauffement global à 700 d'ici 2027, faisant de l'immersion diphasique un choix viable pour les baies haute densité. Les baies flash offrent des performances supérieures par watt, et les modèles de cycle de vie l'emportent désormais sur le prix initial dans les décisions d'achat. Les fournisseurs se différencient grâce à des analyses détaillées de la consommation d'énergie et à un micrologiciel de limitation intelligente qui réduit les charges de pointe. À mesure que les opérateurs visent des objectifs de neutralité carbone, le matériel de stockage offrant des accréditations vérifiables en matière d'économies d'énergie commande des marges premium.

Conformité en matière de souveraineté des données dans le cadre des réglementations de l'UE

La pression de l'UE en faveur du nuage souverain élève les décisions de stockage au rang de priorités stratégiques, et l'Autriche constitue un terrain d'expérimentation précoce pour les architectures conformes au RGPD. Les entreprises réclament des baies capables d'appliquer des contrôles d'accès granulaires et d'automatiser les journaux d'audit, suscitant l'intérêt pour les plateformes dotées d'un tiering natif basé sur des politiques. La gestion des appareils mobiles axée sur le RGPD d'IKARUS Security, hébergée dans des installations viennoises certifiées ISO, illustre cette mentalité axée sur la conformité. [2]Microsoft, "Microsoft announces first cloud region in Austria," microsoft.comÀ mesure que les flux de données transfrontaliers s'étendent à l'Europe centrale et orientale, la position centrale de l'Autriche génère des besoins de réplication régionale, augmentant ainsi la demande de capacité au sein du marché autrichien du stockage en centre de données.

Programmes de R&D sur les jumeaux numériques financés par l'État

L'Autriche a réservé 16,64 milliards EUR à la R&D en 2024, ciblant les jumeaux numériques pour les cas d'usage en ville intelligente et dans l'industrie.[3]IKARUS Security, "Centres de données certifiés ISO à Vienne", ikarussecurity.com Ces charges de travail impliquent une ingestion continue de données de capteurs et des analyses en temps réel, sollicitant l'endurance en écriture et la gestion des métadonnées. Le projet de jumeau numérique du réseau énergétique en direct du quartier Aspern Urban Lakeside illustre des trajectoires de croissance multi-pétaoctets. Le financement dans le cadre de l'IPCEI de l'UE oriente davantage de capitaux vers des contrôleurs de stockage avancés et des bases de données en mémoire. Les fournisseurs qui s'alignent sur ces initiatives obtiennent des projets pilotes en phase initiale, renforçant le pivot du marché autrichien du stockage en centre de données vers des solutions à haute densité de performances.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~) % sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vivier limité de talents en sécurité du stockage et cyber-risques | −0.9% | Pénuries à l'échelle nationale, aiguës à Vienne et Salzbourg | Court terme (≤ 2 ans) |

| Prix de l'électricité en Autriche supérieurs à la moyenne de l'UE | −0.6% | National, plus marqué dans les grandes villes | Moyen terme (2 à 4 ans) |

| Rareté des terrains urbains pour les nouvelles constructions | −0.4% | Zone métropolitaine de Vienne | Long terme (≥ 4 ans) |

| Mécanisme de tarification carbone prévu sur les opérations des centres de données | −0.3% | À l'échelle nationale, mise en place progressive à partir de 2026 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vivier limité de talents en sécurité du stockage et cyber-risques

Les entreprises peinent à recruter des spécialistes alliant une expertise approfondie en stockage à des compétences en cyber-résilience, ce qui retarde les feuilles de route de modernisation. Les entreprises des secteurs BFSI et pharmaceutique, soumises à des pistes d'audit strictes, ressentent cette pénurie le plus acutement. La décision du groupe Wüstenrot d'externaliser la modernisation de ses systèmes centraux à Kyndryl souligne la dépendance à l'expertise externe pour les migrations de données complexes. Les attaques par rançongiciel élèvent encore les exigences en matière de compétences, obligeant les entreprises à investir dans des technologies de snapshots immuables. La rareté des talents gonfle les salaires et allonge les cycles de déploiement, freinant la croissance à court terme du marché autrichien du stockage en centre de données.

Prix de l'électricité en Autriche supérieurs à la moyenne de l'UE

Bien que 87 % du mix énergétique autrichien soit renouvelable, les tarifs restent élevés, ajoutant une pression persistante sur les dépenses d'exploitation. Les opérateurs reportent donc les extensions de capacité non critiques ou exigent des gains d'efficacité importants de la part des fournisseurs. Le mécanisme de tarification carbone à venir devrait amplifier les différentiels de coûts entre les supports rotatifs hérités et le stockage flash. Certaines organisations délocalisent leurs sites de reprise après sinistre vers des pays voisins bénéficiant d'une énergie moins chère, réduisant les dépenses incrémentales au sein du marché autrichien du stockage en centre de données à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par technologie de stockage : leadership du SAN face à la progression rapide du NAS

Le réseau de stockage (SAN) a conservé la plus grande part à 25,40 % en 2025, ancrant les bases de données critiques au sein du marché autrichien du stockage en centre de données. Les entreprises font confiance au SAN pour sa latence déterministe et ses fonctionnalités de zonage éprouvées. Le stockage en réseau (NAS), avec un TCAC de 5,61 %, s'aligne mieux sur les mandats d'audit au niveau des fichiers imposés par le RGPD et le règlement sur l'intelligence artificielle. Les fournisseurs intègrent des moteurs de politiques qui étiquettent les fichiers à des fins de conservation, facilitant les audits de conformité. Dans la seconde moitié de la période, l'adoption du NAS s'accélère dans les annexes hyperscalers où les micro-services nécessitent des pools de fichiers partageables. L'expansion des charges de travail liées à l'intelligence artificielle stimule également le stockage d'objets, bien que les volumes restent de niche. Le stockage sur bande connaît une renaissance pour les archives froides liées aux statuts de conservation à long terme.

La dynamique d'évolution favorise les piles définies par logiciel qui abstraient le matériel. Les acheteurs autrichiens migrent les charges de travail des SAN à canal fibre hérités vers des clusters NAS basés sur Ethernet afin de réduire les coûts de licence et de maintenance. La taille du marché autrichien du stockage en centre de données pour les solutions NAS devrait s'élargir à mesure que les fournisseurs de services en nuage standardisent les variantes NFS pour les zones régionales. Le SAN reste pertinent là où les entrées/sorties déterministes priment sur le coût, mais les fournisseurs rénovent le micrologiciel pour réduire la consommation en veille et ajouter un chiffrement en ligne qui satisfait aux règles de souveraineté de l'UE.

Par type de stockage : les baies HDD cèdent le pas à l'accélération du flash

Les baies HDD contrôlaient 42,30 % des revenus en 2025, mais les taxes sur l'énergie et les exigences de performance orientent les budgets vers le flash. Les baies tout-flash progressent à un TCAC de 6,09 % à mesure que les opérateurs quantifient les performances par watt. Les niveaux hybrides persistent là où les modèles d'entrées/sorties des charges de travail sont mixtes ; les algorithmes de mise en cache étendent les avantages du flash aux plateaux plus lents. La taille du marché autrichien du stockage en centre de données liée aux baies flash augmente parallèlement aux retrofits de refroidissement par immersion à Vienne. Les directeurs financiers évaluent désormais le coût total sur cinq ans plutôt que le prix d'achat, et le flash l'emporte lorsque les économies d'énergie dépassent l'amortissement.

Les motivations de fiabilité renforcent ce changement. Les contrôleurs emploient des techniques avancées de nivellement de l'usure et des vérifications d'intégrité des données de bout en bout appréciées des auditeurs. Les fournisseurs proposent des offres de migration qui clonent les volumes HDD dans des pools flash du jour au lendemain, minimisant les temps d'arrêt. Le stockage HDD reste florissant dans les archives adjacentes aux bandes où la minimisation des dépenses d'investissement prime sur les performances. À mesure que le prix par téraoctet du flash se resserre, le domaine du HDD se contracte principalement aux sauvegardes et aux archives vidéo.

Par type de centre de données : stabilité de la colocation face à la montée en puissance des hyperscalers

La colocation a consolidé une part de 46,30 % en 2025 et reste l'épine dorsale des entreprises régionales ne disposant pas du capital nécessaire pour leurs propres installations. Les opérateurs proposent des services de conformité adaptés au niveau des baies, notamment des audits guidés et des coffres-forts de sauvegarde chiffrés. Les empreintes hyperscalers s'élargissent cependant le plus rapidement à un TCAC de 6,98 %, car les règles de résidence des données contraignent les grands acteurs du nuage à établir des zones locales. Ces entreprises privilégient des plateformes standardisées intégrant des étagères NVMe à grande échelle, générant des achats en volume auprès des fabricants d'équipements d'origine mondiaux. Le marché autrichien du stockage en centre de données continue de se bifurquer : colocation pour les charges de travail réglementées nécessitant des contrôles sur mesure, et hyperscaler pour les tâches élastiques qui tolèrent des architectures uniformes.

Le segment de la colocation innove pour rester compétitif. Les opérateurs expérimentent des racks refroidis par liquide et s'engagent à obtenir des certifications d'énergie 100 % renouvelable d'ici 2027, permettant aux clients de satisfaire aux exigences de reporting scope 3. Les hyperscalers, quant à eux, demandent aux fournisseurs des divulgations d'intensité carbone au niveau des composants. Les fournisseurs qui certifient les données de traçabilité et proposent le recyclage en fin de vie sécurisent des contrats-cadres pluriannuels.

Par utilisateur final : le BFSI devance les dépenses informatiques principales

L'informatique et les télécommunications ont contribué à hauteur de 24,40 % des revenus de 2025, les déploiements de la 5G générant des besoins en mise en cache et en analyse. Pourtant, le BFSI progresse à un TCAC de 6,18 % grâce à l'adoption des services bancaires numériques qui exigent des pistes d'audit infalsifiables. La taille du marché autrichien du stockage en centre de données attachée au BFSI croît à mesure que les banques déploient l'intelligence artificielle pour la détection de fraudes, augmentant les exigences en flash sensible à la latence. Les organismes gouvernementaux maintiennent une demande régulière pour les dépôts sécurisés prenant en charge les services en ligne et les portails fiscaux.

Les incitations dans les médias génèrent des pics de demande de stockage d'objets pour les maisons de post-production à Vienne et Salzbourg. Les prestataires de soins de santé envisagent des clusters de périphérie pour atteindre les objectifs de latence de la télémédecine, tandis que les fabricants en Haute-Autriche acheminent les données télémétriques de l'IoT industriel vers des niveaux hybrides. Les fournisseurs positionnent des architectures de référence sectorielles avec des modèles de conformité préchargés, réduisant les délais de projet.

Par facteur de forme : les architectures désagrégées gagnent du terrain

Les baies montées en rack détenaient une part de 60,80 % en 2025, mais les plateformes composables enregistrent un TCAC de 6,79 % à mesure que les entreprises autrichiennes adoptent les modèles natifs du nuage. Les conceptions désagrégées permettent une mise à l'échelle indépendante du calcul et du stockage, réduisant la capacité inutilisée sous la pression des coûts énergétiques. La taille du marché autrichien du stockage en centre de données pour les nœuds désagrégés bénéficie de couches logicielles qui regroupent les disques NVMe sur plusieurs châssis.

Les boîtiers lames restent populaires dans les sites à espace contraint, notamment là où les nœuds de périphérie de ville intelligente se trouvent sur les toits ou dans les armoires de rue. Les fournisseurs intègrent des plaques de refroidissement par liquide ou par immersion pour maintenir les enveloppes thermiques sans augmenter l'efficacité énergétique des installations. La modularité séduit les propriétaires de centres de colocation qui monétisent la densité au mètre carré grâce à des circuits électriques à puissance plus élevée loués aux locataires.

Par interface : le NVMe monte en puissance tandis que le SAS/SATA maintient la base

Le SAS/SATA représentait 45,20 % des livraisons en 2025, grâce à des parcs installés étendus. Le NVMe progresse à un TCAC de 5,19 % à mesure que l'intelligence artificielle et les analyses en temps réel privilégient la latence à la microseconde. La part du marché autrichien du stockage en centre de données liée au NVMe augmente en raison de son ratio performances/watt favorable, s'alignant sur les objectifs carbone nationaux. Le canal fibre survit là où les configurations SAN inchangées font tourner les applications financières essentielles. L'iSCSI perdure dans les appliances pour petites et moyennes entreprises recherchant la simplicité.

Les plans de transition mettent l'accent sur les contrôleurs à double protocole qui protègent les investissements existants. Les fournisseurs déploient des micrologiciels permettant le NVMe sur TCP, permettant aux clients de réutiliser leurs fabrics Ethernet. Les passerelles de protocole orientent le trafic mixte tandis que les modules de sécurité appliquent le chiffrement des clés à la vitesse de la ligne. Ces fonctionnalités facilitent l'adoption du NVMe sans mises à niveau complètes.

Analyse géographique

Vienne ancre la majeure partie de la capacité, portée par les hôtels de télécommunications, la main-d'œuvre qualifiée et les connexions directes aux services en nuage. Les primes d'électricité et les parcelles limitées poussent les opérateurs vers des baies plus hautes et des cuves d'immersion qui concentrent davantage de disques par mètre carré. Le marché autrichien du stockage en centre de données à Vienne penche donc vers le flash haute densité et les étagères NVMe adaptées à la colocation mixte.

Graz forme le pôle secondaire, alimenté par des subventions de recherche sur les jumeaux numériques liées à son cluster d'universités techniques. Des usines pilotes transmettent des données de capteurs dans des baies hybrides combinant du flash local et des coffres-forts en nuage à long terme. Les fournisseurs de solutions de stockage s'associent à des intégrateurs régionaux pour satisfaire aux règles de contenu national incluses dans les subventions de R&D. Salzbourg attire les charges de travail médias, tirant parti des incitations fiscales cinématographiques qui stimulent l'adoption de plateformes de stockage d'objets prenant en charge les fichiers vidéo volumineux. Des nœuds de périphérie jalonnent les villes alpines environnantes, acheminant les données via des corridors à fibre optique vers Vienne.

Paysage concurrentiel

Le marché est modérément concentré autour d'un noyau mondial composé de Dell Technologies, Hewlett-Packard Enterprise, NetApp, Pure Storage et Infinidat. Ces fournisseurs combinent matériel et conseil pour guider les clients dans leurs audits de conformité au RGPD et aux règles sur l'intelligence artificielle. Dell s'engage à verser 45 millions EUR pour étendre son laboratoire de services viennois qui valide les architectures conformes, signalant un engagement à long terme. Pure Storage ancre sa croissance sur des baies flash ajustées pour une faible consommation énergétique, se positionnant favorablement face à la structure tarifaire autrichienne.

Les incursions hyperscalers exercent une pression sur les fournisseurs de matériel, car Amazon Web Services et Microsoft Azure privilégient les services de stockage intégrés. Les fabricants d'équipements d'origine répondent avec des contrats en mode service et une facturation à l'usage déployée dans les baies des clients. Des acteurs de niche tels que Kingston Technology renforcent leur crédibilité en entreprise grâce aux certifications ISO 27001, tandis que Fujitsu gagne en notoriété en rejoignant le consortium national sur les jumeaux numériques à Graz.

Leaders du secteur autrichien du stockage en centre de données

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Lenovo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Dell Technologies a annoncé une expansion de 45 millions EUR de son centre de services autrichien, axée sur le stockage optimisé pour l'intelligence artificielle et le conseil en conformité.

- Février 2025 : Pure Storage a lancé FlashArray//C pour les cas d'usage de souveraineté des données européens, ajoutant des fonctionnalités de chiffrement et d'audit.

- Janvier 2025 : Hewlett Packard Enterprise s'est associé à A1 Telekom pour déployer du stockage de périphérie pour l'analyse du trafic de ville intelligente à Vienne.

- Décembre 2024 : NetApp a acquis la société logicielle autrichienne DataCore pour renforcer ses capacités régionales de stockage défini par logiciel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché autrichien du stockage dans les centres de données comme la valeur générée chaque année par les sous-systèmes de stockage spécialisés, montés en rack, couvrant les réseaux SAN, NAS, DAS et all-flash, déployés dans les centres de données commerciaux de colocation, hyperscale et d'entreprise opérant à l'intérieur des frontières autrichiennes. Les clés USB grand public, les passerelles de périphérie et les frais de logiciels du nuage public sont exclus de ce champ d'application.

Les disques durs de bureau à domicile, les disques SSD personnels et tout stockage fourni dans le cadre d'appareils destinés à l'utilisateur final sont exclus.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage d'objets et sur bande

- Par type de stockage

- Baies HDD traditionnelles

- Baies tout-flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscalers / Fournisseurs de services en nuage

- Entreprises et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière

- Par facteur de forme

- Monté en rack

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Canal fibre et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour étayer les résultats de l'étude, nous avons interrogé des exploitants d'installations à Vienne et à Graz, des responsables de l'approvisionnement dans des entreprises de BFSI et de télécommunications, ainsi que des architectes de stockage régionaux de trois fournisseurs mondiaux. Leur point de vue sur les taux d'adoption de la flash, les courbes de prix de la NVMe et les futurs projets de colocation a permis d'affiner les hypothèses et de combler les lacunes en matière de données.

Recherche documentaire

Les analystes de Mordor ont compilé des indicateurs de capacité, de prix et de commerce à partir de sources autrichiennes ouvertes telles que Statistik Austria, la Commission de contrôle de l'énergie, la Chambre de commerce de Vienne et l'Association européenne des centres de données, ainsi que les documents 10-K et les communiqués de presse des entreprises. Certaines bases de données payantes, D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont fourni des vérifications croisées sur les livraisons des fournisseurs et les nouvelles en matière d'investissement. Ces sources illustrent le nombre de baies, les tarifs d'électricité et les tendances en matière de prix de vente conseillé, mais ne sont pas exhaustives ; d'autres ensembles de données publiques ont également été évalués.

Dimensionnement du marché et prévisions

Un modèle descendant pragmatique commence par la capacité de charge informatique installée et planifiée (MW) et les téraoctets typiques par mégawatt, reconstitués à partir des déclarations de connexion au réseau et des permis de construire, puis évalue la demande à l'aide d'un mélange de $/TB. Des échantillons ascendants de ventes de fournisseurs et de vérifications de canaux permettent d'affiner les totaux. Les variables clés comprennent l'évolution de la densité des baies, la pénétration de la mémoire flash, les nouveaux ajouts de MW, la moyenne en $/TB et les dépenses de résidence des données liées au GDPR. Une régression multivariée projette chaque facteur, et l'analyse des scénarios tient compte des fluctuations des prix de l'électricité. En cas de sous-déclaration de la part des fournisseurs, les écarts sont comblés par des références ASP×volume échantillonnées avant de procéder à la réconciliation.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à deux niveaux par les analystes ; les anomalies signalées déclenchent des rappels auprès des sources, et les valeurs sont comparées à des indices de prix indépendants et à des registres d'expédition. Les rapports sont actualisés chaque année ; les événements matériels entraînent des mises à jour intermédiaires, ce qui permet aux clients de disposer des données de base les plus récentes.

Pourquoi la base de stockage du centre de données autrichien de Mordor inspire-t-elle confiance ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des combinaisons de composants, des années monétaires et des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : certains éditeurs limitent le champ d'application au matériel SAN uniquement ou intègrent les serveurs et les réseaux dans les totaux de stockage ; d'autres gonflent les totaux en appliquant les prix ASP mondiaux sans tenir compte des remises sur les coûts élevés de l'électricité en Autriche ; quelques-uns s'appuient sur les données relatives aux livraisons de 2023 sans aucune validation primaire des baisses de prix de 2025.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 180 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| €170 M (2025) | Conseil régional A | Champ d'application restreint, contrôles primaires minimaux |

| €350 M (2023) | Journal professionnel B | Combine les serveurs et le stockage, ancienne base de référence |

Cette comparaison montre que la sélection rigoureuse des variables, l'actualisation annuelle et la validation à double voie de Mordor permettent d'obtenir un chiffre équilibré et transparent que les clients peuvent retracer à l'aide d'étapes claires et reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché autrichien du stockage en centre de données ?

Le marché est évalué à 189,27 millions USD en 2026 et devrait atteindre 243,33 millions USD d'ici 2031, reflétant un TCAC de 5,15 %.

Comment les coûts de l'électricité en Autriche influencent-ils l'adoption du stockage ?

Des tarifs supérieurs à la moyenne poussent les opérateurs vers des baies flash économes en énergie et le refroidissement par immersion, accélérant la migration des systèmes HDD traditionnels.

Pourquoi la conformité est-elle un facteur d'achat majeur pour le stockage en Autriche ?

Le RGPD et les futures règles de l'UE sur l'intelligence artificielle exigent des pistes d'audit étendues et une traçabilité des données, favorisant les systèmes de stockage dotés de chiffrement intégré, de snapshots WORM et de fonctionnalités de conservation certifiées.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les charges de travail BFSI progressent à un TCAC de 6,18 %, la banque numérique et la détection de fraudes assistée par intelligence artificielle stimulant la demande de stockage haute performance et sécurisé.

Dernière mise à jour de la page le: