Taille et part du marché australien des médicaments contre le diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 840 Milliards de dollars |

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des médicaments contre le diabète par Mordor Intelligence

La taille du marché australien des médicaments contre le diabète devrait passer de 840 millions USD en 2025 à 870 millions USD en 2026 et devrait atteindre 1,03 milliard USD d'ici 2031, avec un TCAC de 3,38 % sur la période 2026-2031.

L'épidémie de COVID-19 a stimulé l'expansion du marché australien des médicaments contre le diabète. Les patients diabétiques infectés par le COVID-19 peuvent présenter des taux de glycémie élevés, une variabilité glycémique irrégulière et des complications diabétiques. Selon le Département de la santé et des soins aux personnes âgées du gouvernement australien, 9 235 681 cas confirmés de COVID-19 ont été recensés en Australie depuis le début de la pandémie en juillet 2022. La prévalence du diabète chez les adultes atteints du COVID-19 a entraîné une augmentation substantielle de la sévérité du COVID-19 et de la mortalité chez les personnes atteintes de diabète de type 1 (DT1) ou de diabète mellitus de type 2 (DT2), notamment en lien avec un mauvais contrôle glycémique. Par ailleurs, l'hyperglycémie et le diabète de nouvelle apparition (DT1 et DT2) sont devenus de plus en plus reconnus dans le contexte du COVID-19 et ont été associés à des résultats plus défavorables. Afin de minimiser les aggravations, la glycémie d'un patient doit être vérifiée et maintenue régulièrement, soulignant l'importance des médicaments de prise en charge du diabète.

L'obésité, une alimentation inadéquate et la sédentarité contribuent tous à l'augmentation du nombre de nouveaux cas de diabète de type 1 et de type 2 diagnostiqués. L'incidence et la prévalence rapidement croissantes des patients diabétiques, ainsi que les dépenses de santé dans les pays industrialisés, sont des indicateurs d'une utilisation accrue des produits de soins pour le diabète. De plus, la hausse de l'incidence du diabète et l'utilisation accrue de dispositifs d'administration d'insuline stimulent l'expansion du marché. Les principaux fabricants se concentrent sur les avancées technologiques et la création de produits améliorés afin d'atteindre une part de marché significative.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des médicaments contre le diabète

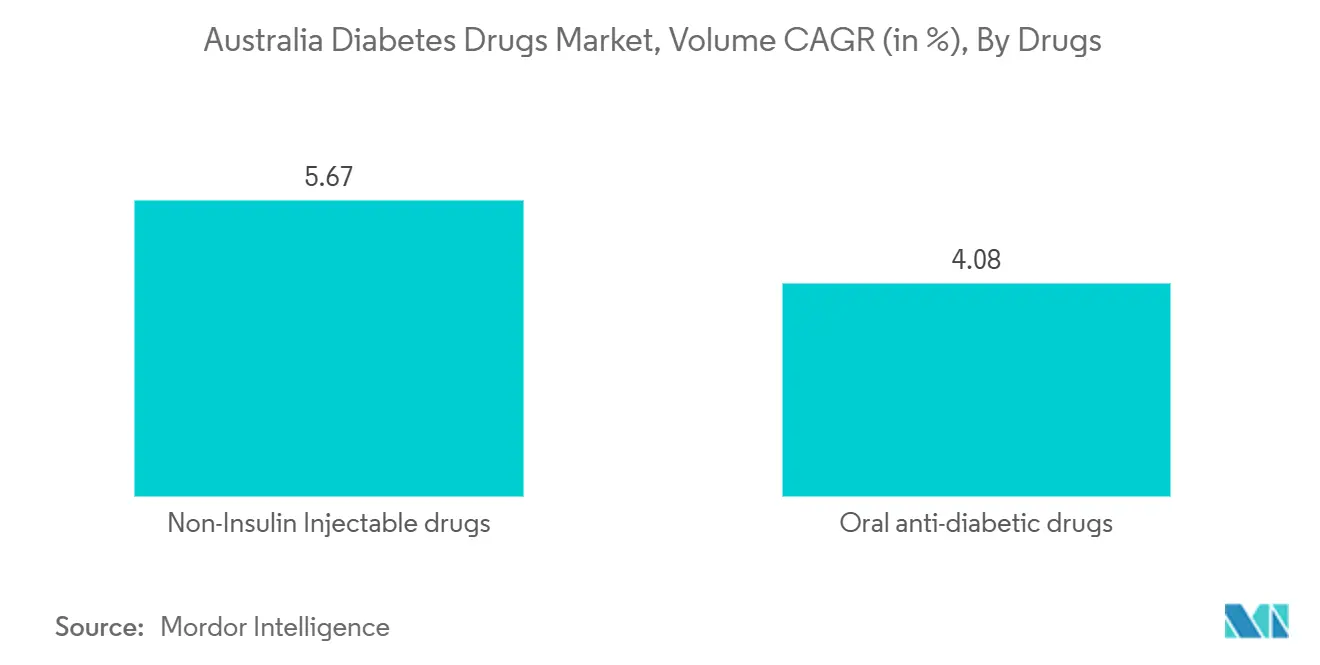

Les médicaments antidiabétiques oraux détiennent la part de marché la plus élevée au cours de l'année en cours.

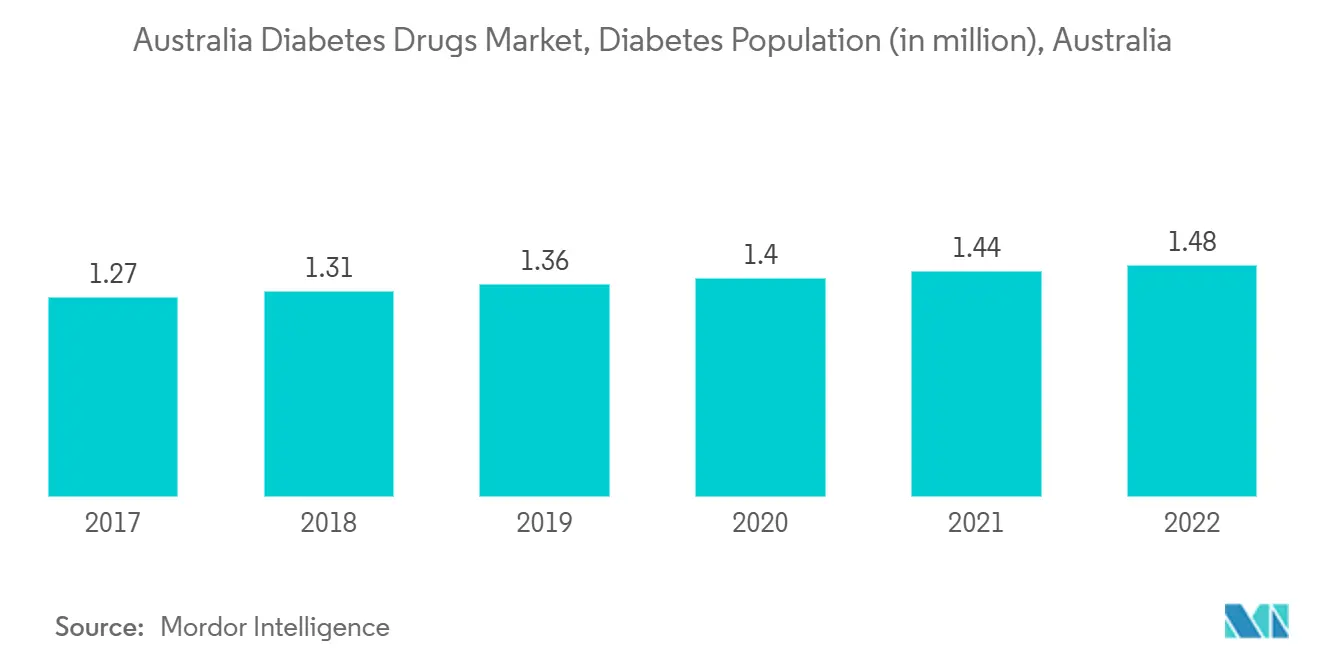

Le segment des médicaments antidiabétiques oraux devrait croître à un TCAC supérieur à 5 % au cours de la période de prévision, principalement en raison de la demande émanant de la population diabétique, qui dépassait 1,4 million de personnes à la fin de l'année en cours.

Selon l'enquête nationale australienne sur la santé 2020-2021, une personne sur vingt (5,3 %) souffre de diabète. Le diabète de type 2 était le plus fréquent (85,5 %), suivi du diabète de type 1 (11,0 %) et du diabète non identifié par la personne déclarante (4,1 %). Les patients diabétiques sont diagnostiqués avec des déséquilibres glycémiques qui ne correspondent pas aux valeurs glycémiques conventionnelles. Les tests diagnostiques de laboratoire courants peuvent uniquement aider les médecins à diagnostiquer la maladie. Les patients dont les taux de glucose fluctuent plus fréquemment doivent le surveiller quotidiennement. Les patients utilisant de l'insuline doivent surveiller fréquemment leur glycémie et ajuster les doses d'insuline ou changer de médicaments si nécessaire. Les personnes atteintes de diabète de type 2 qui n'utilisent pas d'insuline ont souvent besoin de médicaments oraux. La stratégie nationale australienne contre le diabète a été élaborée en réponse au diabète et a défini comment les ressources de santé limitées existantes à tous les niveaux de gouvernement pourraient être efficacement intégrées et ciblées. Cette stratégie identifie les approches les plus efficaces et les plus appropriées pour réduire le fardeau communautaire du diabète et établit la norme pour la prévention, les soins et la recherche en matière de diabète à l'échelle mondiale.

Les médicaments contre le diabète ne sont pas de l'insuline prise par voie orale. Les personnes atteintes de diabète de type 2 se voient fréquemment prescrire des médicaments, dont de l'insuline, pour les aider à contrôler leur glycémie. La plupart de ces médicaments sont pris sous forme de comprimés ; d'autres sont administrés par injection. Les comprimés et les injections sont destinés à compléter, et non à remplacer, une alimentation équilibrée et une activité physique régulière.

Grâce aux encouragements du gouvernement australien, l'utilisation des médicaments a augmenté au cours de la période de prévision.

La prévalence croissante du diabète en Australie stimule le marché national des médicaments contre le diabète.

La prévalence du diabète en Australie a plus que quadruplé entre 1991 et 2021. Actuellement, l'Australie compte plus de 2 millions de patients diabétiques. Selon les statistiques de Mordor Intelligence, les patients atteints de diabète de type 2 représentaient la majorité de la population diabétique totale en Australie au cours de l'année en cours. Néanmoins, le diabète est bien plus répandu en Australie que dans de nombreux autres pays. L'un des principaux objectifs du traitement du diabète est de maintenir la glycémie dans une certaine plage cible. Cela peut être accompli en équilibrant l'alimentation, l'activité physique, le mode de vie et les médicaments contre le diabète. Les résultats de la surveillance glycémique fournissent les informations nécessaires pour établir l'approche de soins du diabète appropriée. Le maintien de taux de glycémie cibles peut contribuer à réduire le risque qu'une personne développe diverses complications liées au diabète, telles que la rétinopathie diabétique, les maladies cardiaques, les maladies rénales, etc. La fréquence à laquelle les patients diabétiques sous insuline vérifient leur glycémie varie selon divers facteurs.

En raison du jeune âge et d'une durée plus longue du diabète, les jeunes sont plus susceptibles de développer le diabète à un âge précoce, ce qui réduit leur qualité de vie, raccourcit leur espérance de vie et augmente les dépenses sociétales de santé. Par conséquent, la demande de médicaments pour la prise en charge du diabète est en croissance et leur taux d'adoption augmente, ce qui stimule le marché. De plus, avec une sensibilisation accrue chez les patients atteints de diabète de type 2, le besoin de médicaments contre le diabète se développe rapidement.

Ainsi, les facteurs susmentionnés devraient stimuler la croissance du marché au cours de la période de prévision.

Paysage concurrentiel

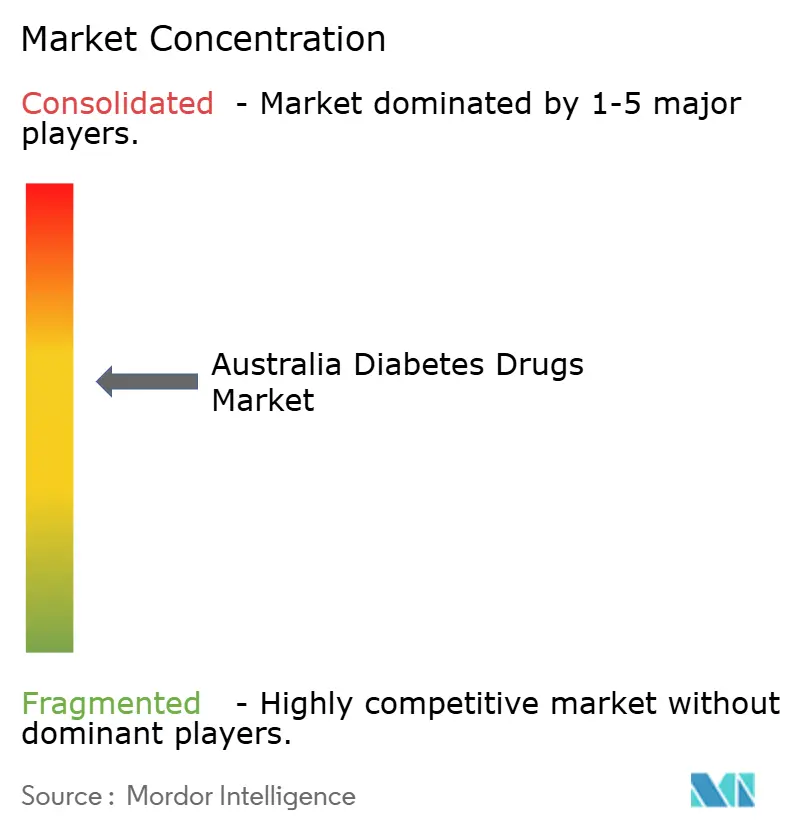

Le marché des médicaments contre le diabète est modérément fragmenté, avec quelques acteurs génériques importants. Quelques acteurs majeurs, tels que Novo Nordisk, Sanofi, AstraZeneca et Bristol-Myers Squibb, dominent le marché des médicaments à base d'insuline et des médicaments inhibiteurs du SGLT-2. Le marché des médicaments oraux, tels que les sulfonylurées et les méglitinides, comprend davantage d'acteurs génériques. L'intensité de la concurrence entre les acteurs est élevée, chaque acteur s'efforçant de développer de nouveaux médicaments et de les proposer à des prix compétitifs. De plus, les acteurs explorent de nouveaux marchés pour accroître leurs parts de marché. Cela s'applique particulièrement aux économies émergentes où la demande est très élevée par rapport à l'offre.

Leaders du secteur australien des médicaments contre le diabète

Eli Lilly

Boehringer Ingelheim

AstraZeneca

Sanofi

Novo Nordisk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2023 : Le gouvernement Albanese a décidé de prolonger l'accès à l'insuline Fiasp et à Fiasp FlexTouch via le Régime de prestations pharmaceutiques pour six mois supplémentaires. Dans le cadre de ces dispositions, les personnes disposant d'une ordonnance en cours pour Fiasp peuvent y accéder pendant les six prochains mois.

- Mai 2022 : La TGA (Administration thérapeutique des produits) a publié une déclaration commune avec Novo Nordisk et des organisations de professionnels de santé demandant aux médecins de prescrire Ozempic en priorité aux patients atteints de diabète de type 2. Ces organisations comprenaient Diabetes Australia (Diabète Australie), l'Association médicale australienne et la Société pharmaceutique d'Australie.

Périmètre du rapport sur le marché australien des médicaments contre le diabète

Le diabète ou diabète mellitus désigne un groupe de troubles métaboliques caractérisés par un taux de sucre élevé dans le sang d'une personne. Dans le cas du diabète, l'organisme soit ne produit pas suffisamment d'insuline, soit les cellules de l'organisme ne répondent pas correctement à l'insuline, soit les deux. Le marché australien des médicaments contre le diabète est segmenté par médicaments (médicaments antidiabétiques oraux (biguanides, inhibiteurs de l'alpha-glucosidase, agonistes des récepteurs dopaminergiques D2, inhibiteurs du SGLT-2, inhibiteurs de la DPP-4, sulfonylurées et méglitinides), insulines (insulines basales ou à action prolongée, insulines bolus ou à action rapide, insulines humaines traditionnelles, insulines biosimilaires), médicaments injectables non insuliniques (agonistes des récepteurs GLP-1 et analogues de l'amyline) et médicaments combinés (combinaisons d'insuline et combinaisons orales)). Le rapport propose la valeur (en millions USD) et le volume (en millions d'unités) pour les segments susmentionnés.

| Biguanides | Metformine |

| Inhibiteurs de l'alpha-glucosidase | Inhibiteurs de l'alpha-glucosidase |

| Agoniste des récepteurs dopaminergiques D2 | Bromocriptine |

| Inhibiteurs du SGLT-2 | Invokana (Canagliflozine) |

| Jardiance (Empagliflozine) | |

| Farxiga/Forxiga (Dapagliflozine) | |

| Suglat (Ipragliflozine) | |

| Inhibiteurs de la DPP-4 | Onglyza (Saxagliptine) |

| Tradjenta (Linagliptine) | |

| Vipidia/Nesina (Alogliptine) | |

| Galvus (Vildagliptine) | |

| Sulfonylurées | Sulfonylurées |

| Méglitinides | Méglitinides |

| Insulines basales ou à action prolongée | Lantus (Insuline Glargine) |

| Levemir (Insuline Détémir) | |

| Toujeo (Insuline Glargine) | |

| Tresiba (Insuline Dégludec) | |

| Basaglar (Insuline Glargine) | |

| Insulines bolus ou à action rapide | NovoRapid/Novolog (Insuline Asparte) |

| Humalog (Insuline Lispro) | |

| Apidra (Insuline Glulisine) | |

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Insulines biosimilaires | Biosimilaires de l'Insuline Glargine |

| Biosimilaires de l'Insuline Humaine |

| Agonistes des récepteurs GLP-1 | Victoza (Liraglutide) |

| Byetta (Exénatide) | |

| Bydureon (Exénatide) | |

| Trulicity (Dulaglutide) | |

| Lyxumia (Lixisénatide) | |

| Analogue de l'amyline | Symlin (Pramlintide) |

| Combinaisons d'insuline | NovoMix (Insuline Asparte Biphasique) |

| Ryzodeg (Insuline Dégludec et Insuline Asparte) | |

| Xultophy (Insuline Dégludec et Liraglutide) | |

| Combinaisons orales | Janumet (Sitagliptine et Metformine) |

| Médicaments antidiabétiques oraux | Biguanides | Metformine |

| Inhibiteurs de l'alpha-glucosidase | Inhibiteurs de l'alpha-glucosidase | |

| Agoniste des récepteurs dopaminergiques D2 | Bromocriptine | |

| Inhibiteurs du SGLT-2 | Invokana (Canagliflozine) | |

| Jardiance (Empagliflozine) | ||

| Farxiga/Forxiga (Dapagliflozine) | ||

| Suglat (Ipragliflozine) | ||

| Inhibiteurs de la DPP-4 | Onglyza (Saxagliptine) | |

| Tradjenta (Linagliptine) | ||

| Vipidia/Nesina (Alogliptine) | ||

| Galvus (Vildagliptine) | ||

| Sulfonylurées | Sulfonylurées | |

| Méglitinides | Méglitinides | |

| Insulines | Insulines basales ou à action prolongée | Lantus (Insuline Glargine) |

| Levemir (Insuline Détémir) | ||

| Toujeo (Insuline Glargine) | ||

| Tresiba (Insuline Dégludec) | ||

| Basaglar (Insuline Glargine) | ||

| Insulines bolus ou à action rapide | NovoRapid/Novolog (Insuline Asparte) | |

| Humalog (Insuline Lispro) | ||

| Apidra (Insuline Glulisine) | ||

| Insulines humaines traditionnelles | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Insulines biosimilaires | Biosimilaires de l'Insuline Glargine | |

| Biosimilaires de l'Insuline Humaine | ||

| Médicaments injectables non insuliniques | Agonistes des récepteurs GLP-1 | Victoza (Liraglutide) |

| Byetta (Exénatide) | ||

| Bydureon (Exénatide) | ||

| Trulicity (Dulaglutide) | ||

| Lyxumia (Lixisénatide) | ||

| Analogue de l'amyline | Symlin (Pramlintide) | |

| Médicaments combinés | Combinaisons d'insuline | NovoMix (Insuline Asparte Biphasique) |

| Ryzodeg (Insuline Dégludec et Insuline Asparte) | ||

| Xultophy (Insuline Dégludec et Liraglutide) | ||

| Combinaisons orales | Janumet (Sitagliptine et Metformine) | |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché australien des médicaments pour le traitement du diabète ?

La taille du marché australien des médicaments contre le diabète devrait atteindre 870 millions USD en 2026 et croître à un TCAC de 3,38 % pour atteindre 1,03 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché australien des médicaments contre le diabète ?

En 2026, la taille du marché australien des médicaments contre le diabète devrait atteindre 870 millions USD.

Qui sont les acteurs clés du marché australien des médicaments contre le diabète ?

Eli Lilly, Boehringer Ingelheim, AstraZeneca, Sanofi et Novo Nordisk sont les principales entreprises opérant sur le marché australien des médicaments contre le diabète.

Quelles années couvre ce rapport sur le marché australien des médicaments contre le diabète, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché australien des médicaments contre le diabète était estimée à 840 millions USD. Le rapport couvre la taille historique du marché australien des médicaments contre le diabète pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché australien des médicaments contre le diabète pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: