Taille et part du marché australien de l'emballage métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

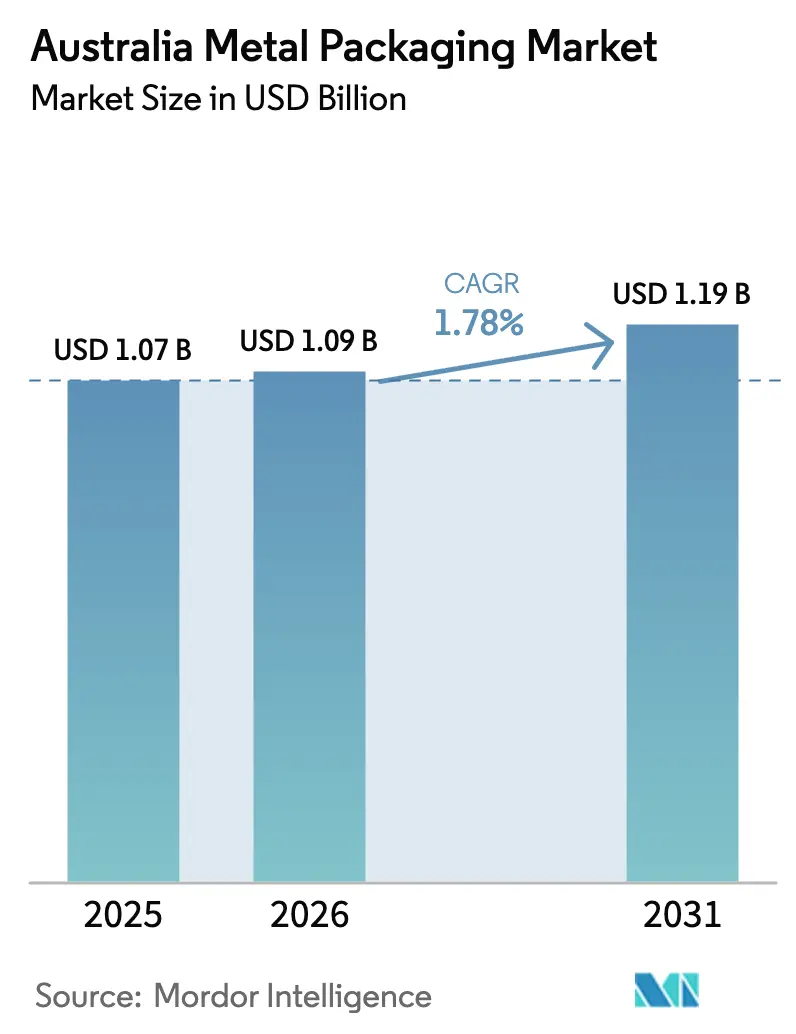

| Taille du marché de l'année de base (2025) | 1.07 Milliards de dollars |

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'emballage métallique par Mordor Intelligence

La taille du marché australien de l'emballage métallique en 2026 est estimée à 1,09 milliard USD, en progression par rapport à la valeur de 2025 de 1,07 milliard USD, avec des projections pour 2031 s'établissant à 1,19 milliard USD, enregistrant un TCAC de 1,78 % sur la période 2026-2031. L'expansion demeure mesurée à mesure que le secteur arrive à maturité ; toutefois, les incitations au recyclage, les interdictions relatives aux plastiques à usage unique et l'évolution des préférences des consommateurs vers des solutions circulaires continuent de soutenir la demande. Les taux élevés de récupération des canettes en aluminium, dépassant 80 % après le déploiement national du Système de consigne pour contenants (Container Deposit Scheme), améliorent considérablement la disponibilité de la ferraille et réduisent les coûts des matières premières, atténuant ainsi la volatilité des intrants. Les interdictions étatiques sur les articles en plastique à emporter redirigent les volumes vers des formats en aluminium et en acier, notamment dans le secteur de la restauration hors domicile, tandis que l'impression numérique sur canettes permet aux brasseries et aux marques premium de faire tourner les visuels sans augmenter les stocks. Les extensions de capacité menées par Orora, Visy Industries et Ball Corporation garantissent la continuité de l'approvisionnement et raccourcissent les délais, renforçant la position concurrentielle du métal par rapport au verre et aux sachets souples.

Principaux enseignements du rapport

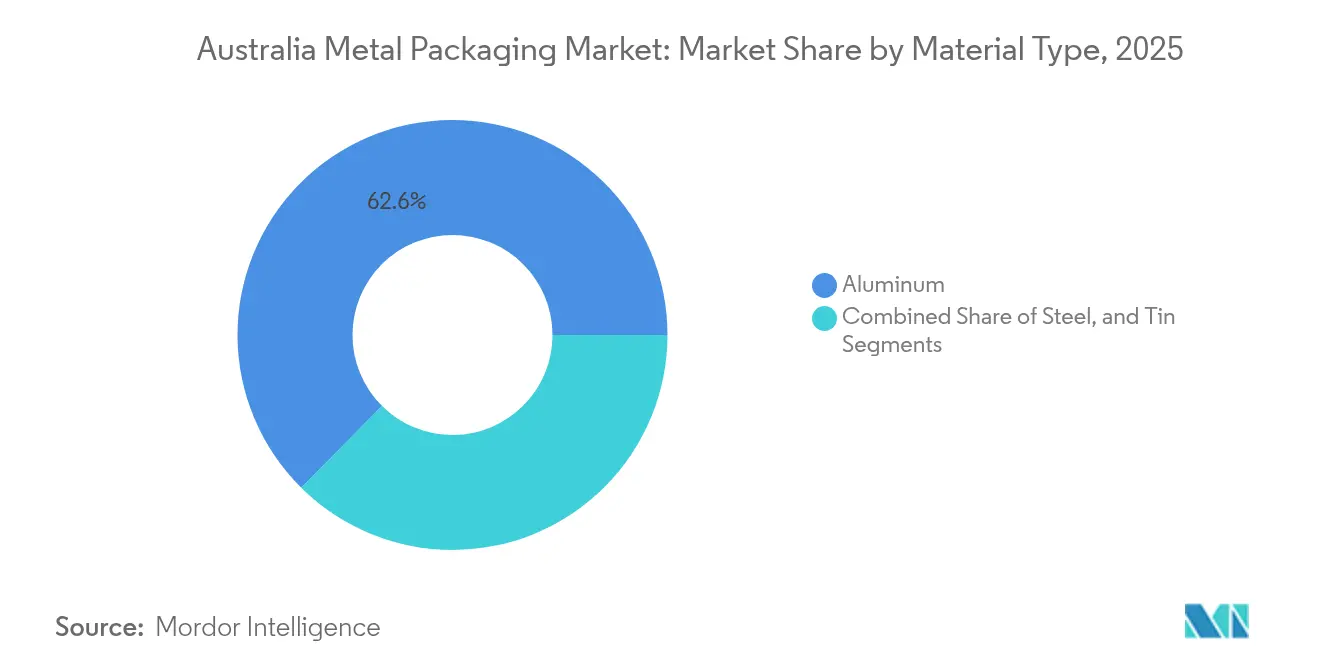

- Par type de matériau, l'aluminium détenait 62,58 % de la part de marché australien de l'emballage métallique en 2025 ; l'acier devrait enregistrer le TCAC le plus rapide, à 2,39 %, jusqu'en 2031.

- Par type de produit, les boîtes ont dominé avec une part de revenus de 41,85 % en 2025, tandis que les conteneurs en vrac devraient progresser à un TCAC de 1,97 % jusqu'en 2031.

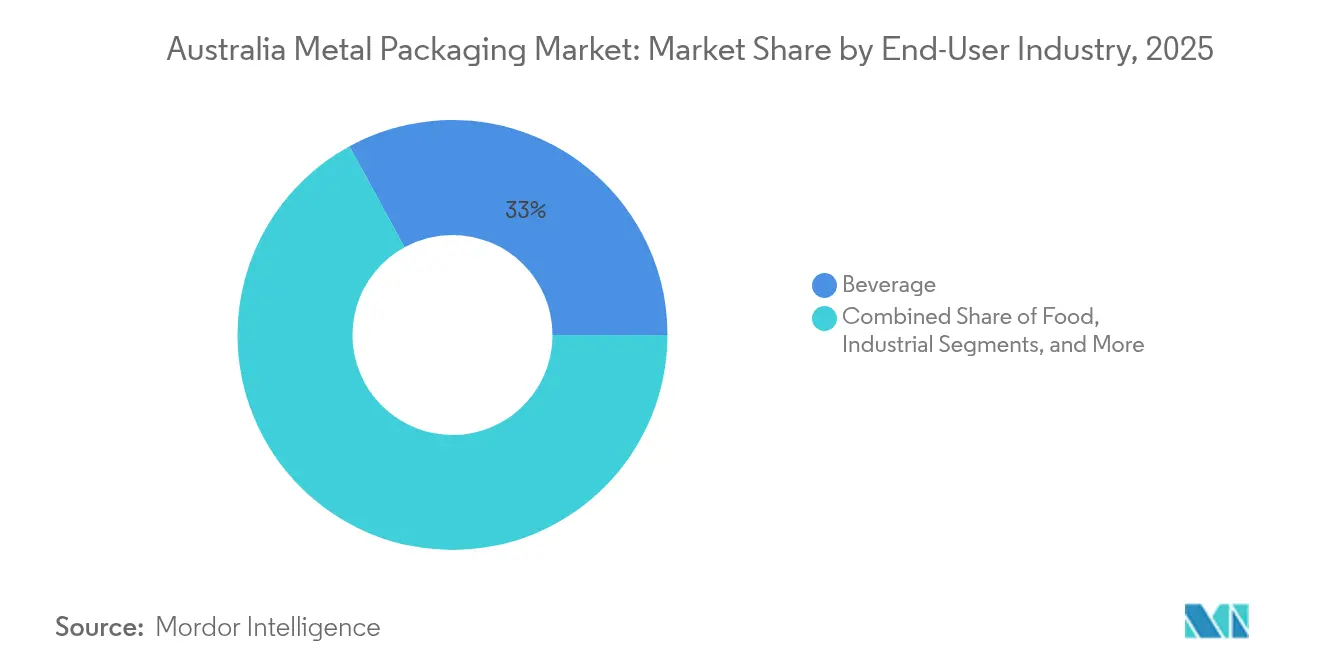

- Par secteur d'utilisation finale, les boissons représentaient 32,95 % de la taille du marché australien de l'emballage métallique en 2025, tandis que les utilisateurs industriels devraient croître à un TCAC de 2,67 % sur le même horizon.

- Par type de revêtement, l'époxy phénolique commandait 39,12 % de la taille du marché australien de l'emballage métallique en 2025, tandis que les systèmes sans BPA progressent à un TCAC de 2,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de l'emballage métallique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des initiatives de recyclage des canettes de boissons en aluminium | +0.4% | National ; gains précoces en Nouvelle-Galles du Sud, Victoria, Queensland | Moyen terme (2-4 ans) |

| Préférence croissante pour les emballages légers et à longue conservation | +0.3% | National ; concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Réglementations australiennes strictes sur les plastiques à usage unique | +0.5% | National ; mise en œuvre variable selon les États | Court terme (≤ 2 ans) |

| Demande croissante de l'industrie de la bière artisanale pour les canettes en aluminium | +0.2% | National ; hubs de Melbourne, Sydney, Brisbane | Moyen terme (2-4 ans) |

| Hausse de la demande de bombes aérosols métalliques pour les répulsifs contre les insectes | +0.1% | National ; saisonnalité dans les régions tropicales | Court terme (≤ 2 ans) |

| Adoption de l'impression numérique sur les canettes permettant un marketing en édition limitée | +0.2% | National ; segments premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des initiatives de recyclage des canettes de boissons en aluminium

Les consignes de dépôt à l'échelle nationale couvrent désormais chaque État, portant la récupération de l'aluminium à 80-85 %, soit bien au-dessus des taux relatifs aux plastiques, et débloquant un flux incitatif annuel de 200 millions AUD qui soutient des chaînes d'approvisionnement en circuit fermé. Visy Industries et ses partenaires ont démontré la production de canettes contenant 83 % de matières recyclées, atteignant une consommation d'énergie inférieure de 95 % à celle de la fusion primaire, générant ainsi des compensations d'émissions substantielles qui répondent aux exigences des régimes émergents de tarification du carbone.[1]Organisation australienne du pacte sur les emballages (Australian Packaging Covenant Organisation), « Rapport sur le recyclage et la récupération 2024 », packagingcovenant.org.au Un flux élevé de ferraille stabilise les coûts des intrants et soutient les extensions de capacité, incitant les propriétaires de marques de boissons à opter pour l'aluminium plutôt que le PET. À mesure que les règles fédérales sur le climat se durcissent, l'avantage du recyclage de ce matériau creuse davantage l'écart de conformité par rapport aux plastiques à usage unique.

Réglementations australiennes strictes sur les plastiques à usage unique

Les interdictions étatiques appliquées entre 2022 et 2024 ont retiré de la circulation environ 2,7 milliards d'articles en plastique, réorientant la demande vers des formats métalliques dans les circuits de la restauration à emporter et du commerce de détail. Les restrictions de Victoria sur les contenants en plastique et la portée plus large du Queensland couvrant les assiettes et les bols génèrent des gains de substitution immédiats au profit des barquettes en aluminium et des boîtes en acier. Les propositions de Responsabilité Élargie des Producteurs (REP) assignent des frais de cycle de vie qui favorisent les substrats facilement recyclables, réduisant les différentiels de prix avec les plastiques et incitant les détaillants à réorganiser leurs assortiments autour des formats d'emballage métallique. Des prélèvements de conformité de 0,15 à 0,30 AUD (0,097 à 0,19 USD) par unité en plastique renforcent davantage la compétitivité-coût de l'emballage métallique.

Préférence croissante pour les emballages légers et à longue conservation

Le fret peut représenter jusqu'à 20 % du coût d'emballage livré sur les longues routes de transport en Australie. Les canettes en aluminium offrent un gain de poids de 40 % par rapport au verre, réduisant les émissions et les coûts de carburant pour les expéditeurs de boissons. Le secteur minier s'appuie sur des fûts en acier légers pour limiter les frais de transport de retour depuis des sites éloignés, tandis que la décoration numérique favorise des cycles de production agiles qui réduisent les budgets d'entreposage pour les entreprises de boissons artisanales. La durabilité et la longue durée de conservation soutiennent également la résilience lors des perturbations d'approvisionnement liées aux incendies de forêt, incitant les supermarchés à prioriser les produits en conserve pour les stocks d'urgence.

Demande croissante de l'industrie de la bière artisanale pour les canettes en aluminium

Les volumes de bière artisanale ont augmenté de 12 % par an, et les brasseurs indépendants représentent désormais 8,2 % de la production nationale de bière, les canettes étant privilégiées pour leur capacité à bloquer l'oxygène et la lumière susceptibles de dégrader les styles houblonnés. La mise à niveau de l'embouteillage d'Asahi pour 60 millions AUD (38,97 millions USD) souligne la reconnaissance par le marché grand public que la présentation en canette soutient le mieux la fraîcheur de la marque et les objectifs de durabilité. Les avantages fiscaux sur les droits d'accise et la rapidité des changements de ligne d'emballage permettent aux petits brasseurs de tirer parti des éditions saisonnières, cimentant davantage le passage du verre au métal.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières : aluminium et acier | -0.3% | National ; régions dépendantes des importations | Court terme (≤ 2 ans) |

| Transition croissante vers les sachets souples dans l'emballage alimentaire | -0.2% | National ; aliments transformés | Moyen terme (2-4 ans) |

| Contraintes de capacité dans les laminoirs nationaux de tôle pour canettes | -0.2% | National ; pics saisonniers | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant les alternatives au BPA dans les revêtements de boîtes | -0.1% | National ; consommateurs soucieux de leur santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières : aluminium et acier

L'aluminium au comptant a oscillé de 15 à 20 % au cours de 2024, les fonderies étant confrontées à des flambées des coûts énergétiques, tandis que les droits de douane à l'importation sur l'acier de 15 à 25 %, visant à contrer le dumping, ont restreint la disponibilité intérieure.[2]Bureau australien des statistiques (Australian Bureau of Statistics), « Commerce international : biens et services », abs.gov.au Les matières premières représentent près de 70 % du coût de la boîte finie, rendant les transformateurs vulnérables aux chocs de prix jusqu'à ce que les flux de recyclage se stabilisent pleinement. Les fluctuations de change ajoutent un autre facteur de risque, compte tenu de la dépendance de l'Australie aux importations de bauxite et d'aciers spéciaux.

Transition croissante vers les sachets souples dans l'emballage alimentaire

Les sachets légers progressent de 15 à 20 % par an dans les catégories des aliments transformés et de la nutrition pour animaux de compagnie, en raison de leurs avantages en termes de coûts et de transport. Bien que les stratifiés multicouches représentent un défi pour les systèmes de collecte sélective et demeurent exclus des systèmes de consigne, les propriétaires de marques valorisent la durabilité perçue liée à la réduction des émissions de transport. Les fournisseurs d'emballages métalliques répondent en mettant en avant des taux de recyclage supérieurs à 90 % et en développant des extrémités de boîtes à ouverture facile qui imitent la praticité des sachets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'aluminium en tête malgré la croissance accélérée de l'acier

L'aluminium a contrôlé 62,58 % des revenus de 2025, soutenu par son avantage en circuit fermé dans le cadre du Système de consigne pour contenants (Container Deposit Scheme) et une forte adoption dans les boissons et les aérosols. L'acier, bien que toujours secondaire, devrait enregistrer le TCAC le plus rapide, à 2,39 %, porté par la demande de fûts chimiques et de conteneurs industriels dans les pôles miniers. Le marché australien de l'emballage métallique s'appuie sur les partenariats de ferraille de Rio Tinto et la production des fonderies nationales pour maintenir la compétitivité-prix de l'aluminium, tandis que BlueScope soutient la résilience de l'acier grâce à un approvisionnement localisé.

La modernisation continue des fours permet d'augmenter les apports de matières recyclées, réduisant les émissions de portée 1 et répondant aux critères d'approvisionnement liés à la Stratégie nationale d'économie circulaire. Malgré le rôle de niche de la fer-blanc dans la confiserie haut de gamme, son attrait décoratif et ses propriétés barrières fidélisent les utilisateurs en aval. Les garde-fous sur l'intensité carbone implicites dans les marchés publics régionaux donnent une impulsion à la base installée de l'aluminium, signalant un leadership durable même si l'acier se développe dans des niches spécifiques à fort besoin de résistance.

Par type de produit : les boîtes dominent tandis que les conteneurs en vrac connaissent une expansion

Les boîtes ont généré 41,85 % du chiffre d'affaires de 2025 et ancrent la perception du public du marché australien de l'emballage métallique, couvrant les boissons gazeuses, la bière, les boissons prêtes à boire (RTD), les conserves alimentaires et les aérosols. Les conteneurs en vrac, incluant les fûts, les grands récipients pour vrac (GRV) et les seaux, affichent le TCAC le plus élevé, à 1,97 %, grâce à la hausse des volumes de fluides de traitement des minéraux critiques et de produits chimiques agricoles. Tandis que les habillages colorés imprimés numériquement propulsent la présence des boîtes en rayon, les revêtements résistants à la corrosion et les certifications ONU (Organisation des Nations Unies) élèvent les formats métalliques en vrac au-dessus des plastiques pour les marchandises dangereuses.

La taille du marché australien de l'emballage métallique liée à la seule brasserie artisanale a justifié de nombreuses mises à niveau de lignes de mise en boîte, mais les fûts se sont discrètement étendus au transport de saumures de lithium où la résistance à la perméation prime sur le coût. Les fournisseurs vantent désormais des analyses du cycle de vie (ACV) démontrant que les GRV en acier à usage multiple compensent la dette carbone initiale en cinq cycles, présentant la catégorie comme une solution de réduction des émissions pour les entreprises du secteur des ressources à forte intensité logistique.

Par secteur d'utilisation finale : le leadership des boissons mis à l'épreuve par la croissance industrielle

Les boissons représentaient 32,95 % du marché en 2025 et demeurent le cœur émotionnel des dépenses de marketing de marque. Les boissons énergisantes, les seltzers alcoolisés et les boissons fonctionnelles prêtes à boire (RTD) maintiennent l'innovation en aluminium au premier plan, soutenant les investissements dans les finitions matte et les codes QR en réalité augmentée. Cependant, les utilisateurs industriels devraient dépasser tous les secteurs avec un TCAC de 2,67 %, capitalisant sur un pipeline croissant d'opérations liées aux produits chimiques pour batteries, aux peintures et aux solvants spéciaux.

La part du marché australien de l'emballage métallique entre les segments boissons et industrie évolue ainsi vers la parité d'ici 2030, à mesure que les exploitants miniers spécifient des solutions en acier et en aluminium répondant aux codes de sécurité rigoureux émis par les Autorités compétentes. Le volume de boîtes alimentaires se stabilise sous la pression concurrentielle des sachets, mais conserve une pertinence stratégique pour les rations d'urgence et les produits agricoles destinés à l'exportation, où l'acier résistant aux chocs reste la référence absolue.

Par type de revêtement : la domination de l'époxy phénolique face au défi des solutions sans BPA

Les revêtements époxy phénoliques représentaient 39,12 % de la part de marché en 2025 grâce à leur résistance éprouvée aux conditions très acides. Les options sans BPA, progressant à un TCAC de 2,44 %, bénéficient désormais des budgets prioritaires de recherche et développement d'AkzoNobel et de PPG. De nouveaux systèmes en polyester revendiquant une endurance comparable à la stérilisation visent à obtenir les homologations pour les boissons d'ici 2026, même si les transformateurs doivent adapter leurs profils de cuisson et leurs protocoles de validation.

La taille du marché australien de l'emballage métallique associée aux mises à niveau des revêtements intérieurs reste modeste dans un premier temps, mais les engagements des marques en faveur de calendriers sans bisphénol accélèrent le transfert de volume. Les régulateurs apportent une impulsion supplémentaire en évaluant la migration à partir des monomères de nouvelle génération, guidant les formulateurs vers l'adoption de formulations entièrement divulguées qui renforcent la confiance des consommateurs sans sacrifier les cadences de production.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria constituent conjointement l'épicentre économique, absorbant environ 60 % des expéditions d'emballages métalliques grâce à leurs populations denses, à leurs pôles de transformation alimentaire et à leurs principaux hubs de distribution. La Nouvelle-Galles du Sud a dépassé un taux de retour des canettes en aluminium de 85 % en 2025, générant les coûts de matières premières les plus bas à l'échelle nationale et conférant aux embouteilleurs locaux un avantage marginal sur les matériaux. La renaissance industrielle de Victoria soutient une demande régulière de fûts en acier utilisés dans les secteurs de la chimie et de la peinture, tandis que sa base de consommateurs métropolitains stimule la production de canettes de boissons à décoration graphique élaborée.

Le climat tropical du Queensland intensifie la demande d'insecticides en aérosol et de boissons prêtes à boire (RTD) ; son arrière-pays minier booste parallèlement les commandes de fûts à paroi épaisse et de grands récipients pour vrac (GRV). L'Australie-Occidentale, malgré une population plus faible, représente une proportion disproportionnée du volume de conteneurs liés aux opérations d'extraction de minerai de fer et de lithium qui préfèrent l'acier robuste au plastique. L'Australie-Méridionale bénéficie des exportations de vins premium qui spécifient des fermetures en aluminium avec des revêtements intérieurs épurateurs d'oxygène pour les millésimes destinés à la cave.

La Tasmanie et le Territoire du Nord restent plus petits mais stratégiques. La scène des boissons artisanales de Tasmanie s'approvisionne en canettes auprès des transformateurs du continent mais affiche une alimentation 100 % renouvelable, utilisant des logos de canettes neutres en carbone pour se différencier. Les infrastructures de défense du Territoire du Nord font appel à des conteneurs métalliques aux normes militaires (MIL-spec) pour les carburants et les munitions, ancrant une demande spécialisée à des niveaux constants. Enfin, le Territoire de la Capitale australienne impose de plus en plus d'emballages durables dans les appels d'offres de marchés publics gouvernementaux, faisant office de banc d'essai pour les formats à haute teneur en matières recyclées susceptibles d'être déployés à l'échelle nationale par la suite.

Les réglementations interétatiques sur le fret accordent un avantage manifeste au faible poids de l'aluminium pour les trajets transcontinentaux. À l'inverse, la prime de coût liée à l'expédition de fûts vides depuis la côte est vers l'Australie-Occidentale a déclenché la mise en place de réseaux locaux de reconditionnement, renforçant la circularité et réduisant les délais de rotation. Ces dynamiques régionales poussent collectivement les fournisseurs à diversifier leur empreinte et à se prémunir contre les tensions de capacité localisées lors des pics de consommation de boissons en été.

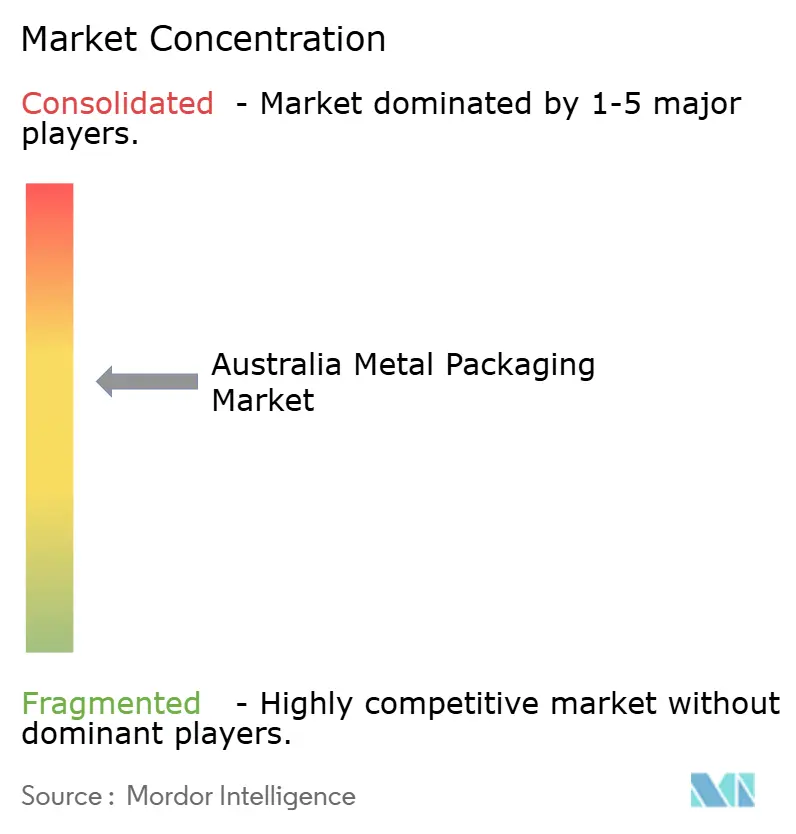

Paysage concurrentiel

Une consolidation modérée caractérise le marché australien de l'emballage métallique, Orora, Visy Industries, Ball Corporation, Crown Holdings et Silgan Holdings représentant collectivement environ les deux tiers des ventes. L'expansion de 130 millions USD d'Orora à Rocklea peut augmenter la production de 40 %, soulignant la conviction de la direction que la capacité localisée est rentable en termes d'économies de fret et d'agilité de livraison. L'initiative Re-In-Can-Ation de Visy, qui livre des canettes en aluminium recyclé à 83 %, renforce son profil ESG et contribue aux tableaux de bord de durabilité des brasseurs, sécurisant des contrats d'approvisionnement pluriannuels.

Les grands acteurs internationaux recherchent des économies d'échelle : le site de Ballarat de Ball Corporation a ajouté deux lignes avec impression numérique pour exploiter les segments en pleine croissance de la bière artisanale et des boissons énergisantes, tandis que l'investissement dans les aérosols de Crown élargit la gamme de produits vers des niches à forte croissance dans les soins personnels et les répulsifs contre les insectes. Les acteurs plus petits, tels qu'Onpack et East Coast Canning, se distinguent par leur flexibilité de service, en exploitant le remplissage mobile et les graphismes numériques en petites séries pour attirer les microbrasseries.

La différenciation technologique repose sur les systèmes de vision en ligne, l'analytique d'usine intelligente et la traçabilité via la chaîne de blocs (blockchain) qui vérifie la teneur en matières recyclées. L'intensité capitalistique et les accréditations strictes en matière d'innocuité alimentaire maintiennent des barrières à l'entrée élevées, mais des opportunités de niche subsistent pour les startups proposant des programmes de fûts en acier réutilisables ou des conceptions de canettes personnalisées en vente directe aux consommateurs. La rivalité globale reste disciplinée, les extensions de capacité étant calibrées sur la demande nationale plus un potentiel d'exportation limité vers la Nouvelle-Zélande et le Pacifique.

Leaders du secteur australien de l'emballage métallique

Amcor plc

Orora Limited

Visy Industries Holdings Pty Ltd

Ball Corporation

Crown Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Visy Industries s'est engagée à investir 85 millions AUD dans des mises à niveau pilotées par l'intelligence artificielle (IA) à Smithfield, en Nouvelle-Galles du Sud.

- Septembre 2025 : La Stratégie nationale d'économie circulaire du gouvernement fédéral vise à atteindre un taux de recyclage de l'aluminium de 90 % d'ici 2028 et à sécuriser 150 millions AUD (97,43 millions USD) de financement pour les infrastructures.

- Août 2025 : Orora et Novelis ont inauguré une usine de recyclage en circuit fermé de 50 000 tonnes à Melbourne.

- Juillet 2025 : Ball Corporation a alloué 120 millions AUD pour doubler la production de Ballarat à 1,2 milliard de canettes.

Périmètre du rapport sur le marché australien de l'emballage métallique

L'emballage fournit une protection et une couverture informative au produit, le protégeant lors de la manutention, du stockage et du transport. Il fournit également des informations utiles sur le contenu de l'emballage. Les produits d'emballage fabriqués en aluminium, en fer-blanc ou en acier sont désignés sous le terme d'emballage métallique. Il se décline en diverses formes et tailles et peut conditionner pratiquement n'importe quel produit. L'emballage métallique offre d'excellentes propriétés barrières et est largement utilisé dans les applications d'emballage alimentaire. Il est utilisé sous différentes formes d'emballage et comme fermetures, par exemple pour les bouteilles en verre et les boîtes composites.

L'étude suit la demande pour le marché de l'emballage métallique à travers les revenus dérivés du métal. Elle inclut également l'effet des réglementations et des moteurs de croissance sur l'évolution du marché. Le marché australien de l'emballage métallique est segmenté par type de matériau (aluminium, acier), type de produit (boîtes, conteneurs en vrac, barils et fûts d'expédition, capsules et fermetures) et utilisateur final (boissons, alimentation, peintures et produits chimiques, industrie). Les tailles de marché et les projections sont fournies (en millions USD) pour tous les segments mentionnés.

| Aluminium |

| Acier |

| Étain |

| Boîtes | Boîtes alimentaires |

| Boîtes boissons | |

| Bombes aérosols | |

| Boîtes décoratives | |

| Conteneurs en vrac | |

| Fûts et barils | |

| Capsules et fermetures | |

| Autres types de produits |

| Alimentation |

| Boissons |

| Peintures, revêtements et produits chimiques |

| Pharmaceutique et santé |

| Industrie |

| Autres secteurs d'utilisation finale |

| Époxy phénolique |

| Acrylique |

| Polyester |

| Alternatives sans BPA |

| Autres types de revêtement |

| Par type de matériau | Aluminium | |

| Acier | ||

| Étain | ||

| Par type de produit | Boîtes | Boîtes alimentaires |

| Boîtes boissons | ||

| Bombes aérosols | ||

| Boîtes décoratives | ||

| Conteneurs en vrac | ||

| Fûts et barils | ||

| Capsules et fermetures | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Peintures, revêtements et produits chimiques | ||

| Pharmaceutique et santé | ||

| Industrie | ||

| Autres secteurs d'utilisation finale | ||

| Par type de revêtement | Époxy phénolique | |

| Acrylique | ||

| Polyester | ||

| Alternatives sans BPA | ||

| Autres types de revêtement | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché australien de l'emballage métallique en 2026 ?

Il est valorisé à 1,09 milliard USD, avec une prévision d'atteindre 1,19 milliard USD d'ici 2031 sous un TCAC de 1,78 %.

Quel matériau domine la demande d'emballage métallique en Australie ?

L'aluminium est en tête avec 62,58 % de part de marché grâce à son économie de recyclage en circuit fermé et sa popularité dans les canettes de boissons.

Quel segment connaît la croissance la plus rapide au sein du paysage australien de l'emballage métallique ?

Les applications industrielles, notamment dans les secteurs minier et chimique, se développent à un TCAC de 2,67 % en raison de la hausse de la demande de fûts résistants à la corrosion et de grands récipients pour vrac (GRV).

Comment les interdictions des plastiques à usage unique affectent-elles les choix d'emballage ?

Les interdictions à l'échelle des États ont retiré des milliards d'articles en plastique de la circulation, orientant la restauration hors domicile et le commerce de détail vers des options en aluminium et en acier qui s'intègrent déjà dans des systèmes de recyclage robustes.

Pourquoi les brasseurs artisanaux choisissent-ils les canettes plutôt que les bouteilles ?

Les canettes en aluminium protègent la bière de la lumière et de l'oxygène, s'alignent sur les messages de durabilité et permettent des graphismes numériques en petites séries qui renforcent le storytelling de la marque.

Quelle tendance technologique redéfinit la décoration des canettes ?

L'impression numérique permet aux transformateurs de produire des éditions limitées sans clichés d'impression, réduisant les délais de mise sur le marché et autorisant des visuels haute résolution pour les promotions saisonnières.

Dernière mise à jour de la page le: