Taille et part du marché australien des emballages plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.85 Milliards de dollars |

| Taille du Marché (2026) | 2.9 Milliards de dollars |

| Taille du Marché (2031) | 3.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.15% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des emballages plastiques par Mordor Intelligence

La taille du marché australien des emballages plastiques devrait croître de 2,85 milliards USD en 2025 à 2,90 milliards USD en 2026 et devrait atteindre 3,22 milliards USD d'ici 2031, à un CAGR de 2,15 % sur la période 2026-2031. Les modes d'utilisation finale s'orientent vers les contenus recyclés de qualité alimentaire, les formats souples optimisés pour le commerce électronique et les bouteilles en polyéthylène téréphtalate compatibles avec les systèmes de consigne par État. Bien que le tonnage absolu progresse lentement, la substitution entre segments s'accélère à mesure que les marques de grande distribution, de beauté et pharmaceutiques repensent leurs emballages pour atteindre les objectifs 2025 de l'Australian Packaging Covenant Organisation. Le polyéthylène a maintenu sa position de leader en 2025, mais la croissance plus soutenue du polyéthylène téréphtalate reflète la prime accordée aux matières premières en circuit fermé issues des systèmes de consigne de Nouvelle-Galles du Sud et de Victoria. Les formats souples tels que les pochettes et les films gagnent du volume au détriment des contenants rigides, car ils réduisent la consommation de matière par unité jusqu'à 70 %, diminuent les coûts de transport sur le corridor Brisbane-Sydney-Melbourne et améliorent l'efficacité des réseaux de colis pour le canal de vente en ligne australien d'une valeur de 46,23 milliards USD (69 milliards AUD).

Principaux enseignements du rapport

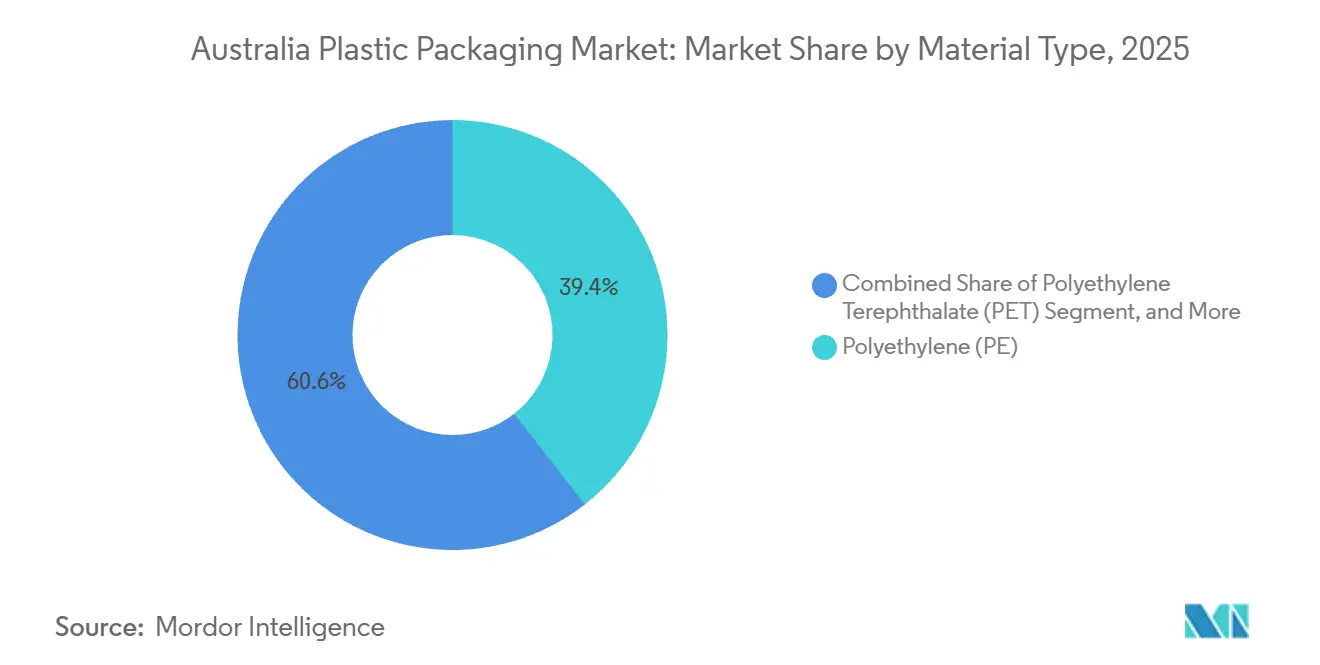

- Par type de matériau, le polyéthylène détenait 39,44 % de la taille du marché australien des emballages plastiques en 2025, tandis que le polyéthylène téréphtalate devrait progresser à un CAGR de 3,56 % jusqu'en 2031.

- Par type d'emballage, l'emballage plastique souple était en tête avec 55,56 % de la taille du marché australien des emballages plastiques en 2025 et progresse à un CAGR de 3,87 % jusqu'en 2031.

- Par forme de produit, les pochettes et sachets représentaient 31,37 % de la part du marché australien des emballages plastiques en 2025, tandis que les films et enveloppes affichent le CAGR projeté le plus élevé de 4,22 % entre 2026 et 2031.

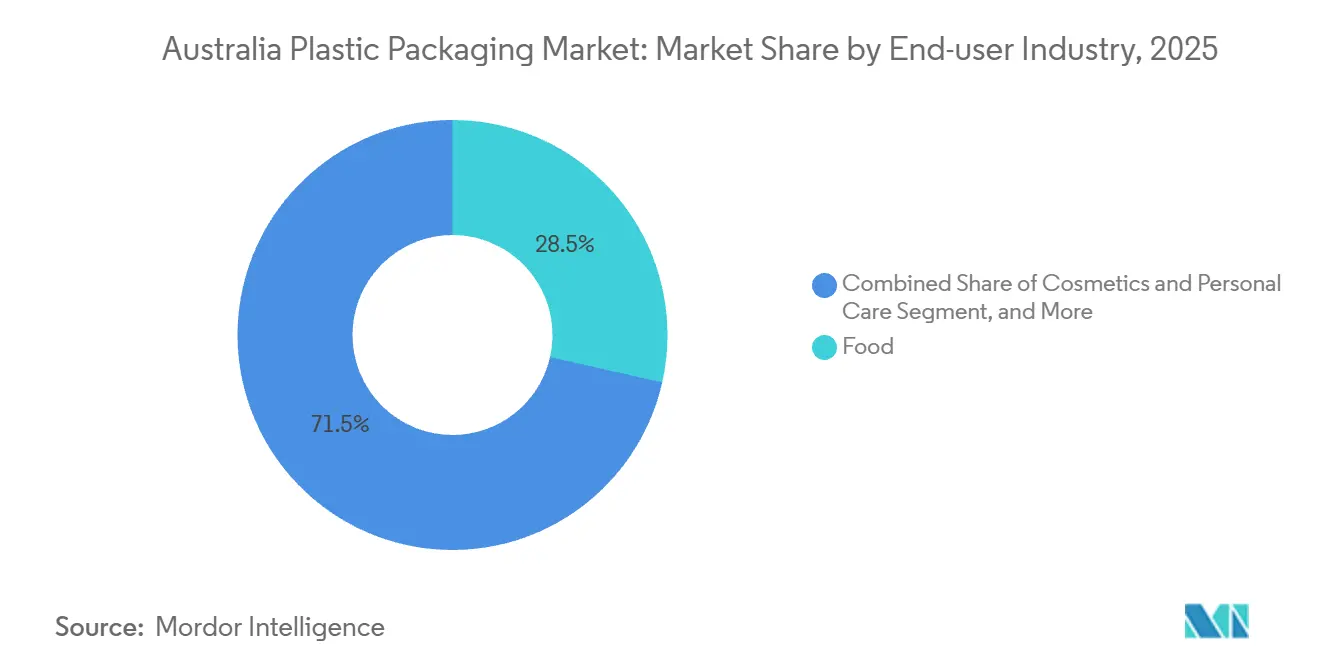

- Par secteur d'utilisation finale, les applications alimentaires représentaient 28,54 % de la taille du marché australien des emballages plastiques en 2025, et les cosmétiques et soins personnels progressent à un CAGR de 3,21 % jusqu'en 2031.

- Par procédé de fabrication, l'extrusion représentait 30,02 % de la part du marché australien des emballages plastiques en 2025, tandis que le thermoformage devrait enregistrer un CAGR de 4,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des emballages plastiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages de la part du secteur alimentaire et des boissons | +0.6% | National, concentration en Nouvelle-Galles du Sud, Victoria, Queensland | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique et de la livraison à domicile favorisant les formats légers et protecteurs | +0.5% | National, gains précoces dans les zones métropolitaines de Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de solutions d'emballage plastique écologiques et recyclables | +0.4% | National, application plus stricte en Nouvelle-Galles du Sud, Victoria, ACT | Long terme (≥ 4 ans) |

| Développement des capacités nationales de recyclage avancé permettant l'approvisionnement en rPET de qualité alimentaire | +0.3% | National, principales installations à Albury, Smithfield, Laverton | Moyen terme (2 à 4 ans) |

| Harmonisation des systèmes de consigne par État générant des matières premières PET et HDPE de haute qualité | +0.2% | National, systèmes en vigueur dans six juridictions | Long terme (≥ 4 ans) |

| Incitations fédérales à l'économie circulaire stimulant l'investissement régional dans le retraitement des plastiques | +0.2% | National, subventions dans les régions de NSW, QLD, VIC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages de la part du secteur alimentaire et des boissons

Les transformateurs alimentaires et de boissons ont utilisé 28,54 % des emballages plastiques nationaux en 2025, portés par les segments des protéines, des produits laitiers et de la boulangerie qui privilégient les propriétés barrières par rapport à la seule recyclabilité. Le nombre de ménages a atteint 9,8 millions en 2024, dépassant la croissance démographique et fragmentant la demande en unités plus petites qui augmentent l'intensité d'emballage par kilogramme.[1]Bureau australien des statistiques, "Projections des ménages et des familles, Australie," abs.gov.au Les acteurs du secteur des boissons internalisent la sécurité des matières premières, comme en témoigne la ligne rPET de 500 millions de bouteilles installée par Asahi à Albury en 2024. Les marques de viande et de fruits de mer abandonnent le polystyrène expansé au profit de plateaux en polypropylène et en polyéthylène téréphtalate qui satisfont aux règles d'élimination progressive tout en conservant la durée de conservation en atmosphère modifiée. Les maisons vinicoles se tournent vers les bouteilles en polymère et le bag-in-box ; la bouteille en polymère de Packamama réduit les émissions de 56 % par rapport au verre.

Essor du commerce électronique et de la livraison à domicile favorisant les formats légers et protecteurs

Le chiffre d'affaires du commerce en ligne a atteint 69 milliards AUD (46,23 milliards USD) en 2024, avec 9,8 millions de ménages achetant en ligne, obligeant les transformateurs à concevoir des colis plutôt que des emballages prêts à être mis en rayon. Les enveloppes en polyéthylène mince et les coussins d'air réduisent les frais de poids volumétrique jusqu'à 40 % sur les liaisons interétatiques, une économie amplifiée sur les trajets Sydney-Perth dépassant 3 000 kilomètres. Les sachets compressibles à base de papier de MasterFoods, introduits en novembre 2024, réduisent le plastique de 58 % par rapport aux bouteilles et ciblent les boîtes d'abonnement qui s'appuient sur les réseaux postaux. Brookfarm a adopté des pochettes recyclables en bord de trottoir intégrant une languette de tirage qui transforme la pochette en forme rigide, améliorant le rendement du tri dans les installations de valorisation des matériaux. Les centres de distribution adoptent un film étirable à jauge réduite livré sur des rouleaux étroits qui réduit les kilogrammes de plastique par palette de 28 % par rapport aux spécifications de 2023.

Pression réglementaire en faveur de solutions d'emballage plastique écologiques et recyclables

L'Australian Packaging Covenant Organisation impose 100 % d'emballages recyclables ou compostables, ainsi qu'un taux de récupération des plastiques de 70 % et une teneur moyenne en matières recyclées de 20 % d'ici 2025, mais le taux de récupération n'était que de 14 % en 2021-22, laissant un écart de 56 points. Les États ajoutent des couches supplémentaires : la Nouvelle-Galles du Sud exige des bouchons attachés d'ici 2030, Victoria expérimente des bacs à plastiques souples en bord de trottoir dans 30 conseils municipaux, et l'Australie-Occidentale applique les interdictions d'usage unique les plus strictes du pays.[2]Autorité de protection de l'environnement de Nouvelle-Galles du Sud, "Plan plastiques 2.0," epa.nsw.gov.au Soft Plastic Stewardship Australia a obtenu une autorisation de huit ans de la Commission australienne de la concurrence et de la consommation en novembre 2025, imposant une taxe de 160 AUD (107,2 USD) par tonne aux propriétaires de marques pour financer la collecte et le traitement.[3]Commission australienne de la concurrence et de la consommation, "Réponse de Soft Plastic Stewardship Australia aux soumissions," accc.gov.au Les groupes multinationaux peuvent répartir la taxe sur de larges portefeuilles, mais les transformateurs plus petits gérant 500 à 1 000 références absorbent des coûts par unité 3 à 5 fois plus élevés, accélérant la consolidation. Les propositions fédérales d'éco-modulation prévues pour 2027 élargiront les différentiels de redevances entre les emballages recyclables en mono-matériau et les stratifiés difficiles à recycler.

Développement des capacités nationales de recyclage avancé permettant l'approvisionnement en rPET de qualité alimentaire

L'usine d'Altona North de Circular Plastics Australia et le site d'Albury de Pact Group portent le débit national de rPET de qualité alimentaire à 40 000 tonnes par an, traitant 2 milliards de bouteilles tout en ne couvrant encore que 60 % de la demande locale. La dépendance aux importations expose les transformateurs à des fluctuations de prix comprises entre 1 200 et 1 800 USD par tonne durant 2024-2025. Le partenariat conclu en février 2025 entre Licella et Amcor introduit le recyclage chimique par pyrolyse dans l'équation, promettant un polymère de qualité quasi vierge adapté au contact pharmaceutique sans la perte de rendement mécanique qui plafonne la récupération bouteille à bouteille à 75 %. L'installation SPEC d'iQRenew à Taree passera de 15 000 à 24 000 tonnes de traitement de plastiques souples grâce à 6,10 millions USD (9,1 millions AUD) d'aide fédérale, produisant des granulés pour les sacs postaux d'Australia Post et les boîtes à chaussures R.M. Williams. Les systèmes de consigne ont traité 9,6 milliards d'unités en 2023-24 avec un taux de contamination inférieur à 2 %, un niveau de pureté qui permet au rPET de rester dans les circuits bouteilles au lieu d'être déclassé en fibre.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Activisme environnemental accru et réaction des consommateurs contre les plastiques à usage unique | -0.3% | National, sentiment plus fort dans l'ACT, Victoria, centres urbains de NSW | Court terme (≤ 2 ans) |

| Multiplication des interdictions et taxes sur les formats d'emballage problématiques dans les États | -0.2% | National, calendriers divergents en NSW, Victoria, WA, Queensland | Moyen terme (2 à 4 ans) |

| Volatilité des prix du rPET importé fragilisant la compétitivité du recyclat national | -0.1% | National, transformateurs dépendants des matières premières importées | Court terme (≤ 2 ans) |

| Effondrement post-REDcycle laissant une infrastructure de collecte de plastiques souples limitée | -0.1% | National, lacunes aiguës dans les régions de NSW, Queensland, SA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Activisme environnemental accru et réaction des consommateurs contre les plastiques à usage unique

L'effondrement de REDcycle en novembre 2022 a immobilisé 12 000 tonnes de plastiques souples et a déclenché un traitement médiatique présentant cet échec comme systémique, suscitant une méfiance rapide des consommateurs. Woolworths, Coles et Aldi ont rejoint la taxe de Soft Plastic Stewardship Australia en 2025, mais le dispositif ne prévoit qu'une récupération annuelle de 23 000 tonnes d'ici 2033, bien en deçà des volumes antérieurs. Les détaillants retirent les emballages sans certification Australasian Recycling Label, contraignant les fournisseurs à reformuler ou à quitter un circuit de grande distribution qui représente 65 % des dépenses alimentaires nationales. Les campagnes sur les réseaux sociaux peuvent réduire les ventes d'une marque de 5 à 10 % en quelques semaines, comprimant les cycles de décision en matière d'emballage de 18 mois à seulement six. L'administration volontaire de Pro-Pac Packaging en octobre 2025, après la perte de contrats axés sur le contenu recyclé, illustre les risques de revenus liés aux lacunes en matière de durabilité. Les pionniers tels que MasterFoods et SIG ont déjà capturé des parts de rayon avec des formats réduisant le plastique de 58 % et prêts au recyclage, conformes aux réglementations à venir.

Multiplication des interdictions et taxes sur les formats d'emballage problématiques dans les États

La structure fédérale australienne engendre sept réglementations distinctes, portant les coûts de conformité jusqu'à 335 000 USD (500 000 AUD) par an pour les marques opérant à l'échelle nationale. La Nouvelle-Galles du Sud impose des bouchons attachés d'ici 2030, Victoria expérimente des bacs à plastiques souples en bord de trottoir, et l'Australie-Occidentale applique les interdictions d'usage unique les plus larges, contraignant les transformateurs à gérer des flux de stocks parallèles. La taxe de Soft Plastic Stewardship de 107,2 USD (AUD) par tonne ne s'applique qu'aux films destinés aux consommateurs, accordant une exemption au film étirable industriel qui fausse la concurrence. Les interdictions de polystyrène expansé ont éliminé 8 000 tonnes de demande durant 2024-2025, mais laissent les transformateurs choisir entre le polyéthylène téréphtalate, le polypropylène ou des alternatives en pulpe, chacun présentant des courbes de coûts disparates. Orora a cédé son activité de bouchons en février 2025 pour éviter 13,4 à 20,1 millions AUD (20 à 30 millions AUD) de mises à niveau de moules pour bouchons attachés, illustrant comment la réglementation peut réorienter l'allocation du capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le PET progresse grâce à la dynamique du recyclage de qualité alimentaire

Le polyéthylène représentait 39,44 % de la taille du marché australien des emballages plastiques en 2025, porté par les bouteilles de lait en haute densité, les films en basse densité et les films étirables en basse densité linéaire. Le polyéthylène téréphtalate devrait le dépasser avec un CAGR de 3,56 % à mesure que les matières premières issues des systèmes de consigne améliorent la disponibilité du contenu recyclé et que les marques de boissons recherchent des circuits fermés. Circular Plastics Australia convertit 2 milliards de bouteilles par an à Altona North et Laverton, mais les importations couvrent 40 % des besoins nationaux de qualité alimentaire, exposant les acheteurs à des prix à l'arrivée volatils. Le polypropylène se classe troisième, mais seulement 3 % des emballages contenaient du polypropylène recyclé en 2017-18, ce qui explique l'effort du matériau pour des avancées telles que le rPP sans changement d'outillage lancé par Martogg en 2024. Le polystyrène recule rapidement suite aux interdictions dans trois États, les solutions réutilisables KoolPak remplaçant la mousse dans les niches de la chaîne du froid. Les matériaux moins courants, notamment le polychlorure de vinyle et le polyéthylène biosourcé, restent marginaux en raison de préoccupations liées à la recyclabilité et de surcoûts.

Bien que le polyéthylène conserve son échelle jusqu'en 2031, sa croissance inférieure au marché reflète la maturité des sacs et films agricoles touchés par les restrictions sur les produits à usage unique. Pendant ce temps, la montée en puissance du polyéthylène téréphtalate est ancrée dans des circuits bouteille à bouteille qui offrent une esthétique quasi vierge sans compromettre la sécurité alimentaire, une propriété validée par la ligne d'Asahi à Albury et le projet de recyclage chimique de Licella. Le polypropylène pourrait s'accélérer une fois que la solution de Martogg aura obtenu les approbations de la Therapeutic Goods Administration, comblant l'écart entre les mandats de contenu recyclé et l'offre réelle. Les acteurs du secteur qui suivent le marché australien des emballages plastiques observent attentivement si les gouvernements des États harmonisent la collecte post-consommation du polypropylène, une étape qui standardiserait la qualité des matières premières et permettrait des économies d'échelle. Si cela se produit, le polypropylène pourrait défier la domination du polyéthylène dans les plateaux alimentaires et les pots cosmétiques vers la fin de l'horizon de prévision.

Par type d'emballage : les formats souples captent la croissance du commerce électronique

L'emballage plastique souple contrôlait 55,56 % de la part du marché australien des emballages plastiques en 2025 et progressera à un CAGR de 3,87 % jusqu'en 2031, grâce aux pochettes, sachets et enveloppes pour le commerce électronique. Le sachet compressible à base de papier de MasterFoods d'une valeur de 2,01 millions USD (3 millions AUD), les sacs à raisins de Detpak réduisant le plastique de 71 % et les pochettes de céréales recyclables en bord de trottoir de Brookfarm illustrent comment les stratifiés en mono-matériau peuvent atteindre des objectifs de recyclabilité sans sacrifier la fonctionnalité. Le carnet de commandes des machines de formage-remplissage-scellage horizontal et vertical a augmenté de deux chiffres en 2025, les transformateurs installant de nouvelles lignes pour les kits repas et les produits de soins personnels. Le film étirable ultra-mince a réduit les kilogrammes de résine par palette de près d'un tiers entre 2020 et 2025, soulignant l'effet de levier sur les coûts de transport le long de l'axe de fret de la côte est. Les emballages souples absorbent également des applications autrefois servies par des pots en PET rigide, comme la confiserie et le café instantané, les marques exploitant l'effet d'affichage des encres flexographiques haute définition.

L'emballage plastique rigide détenait 44,44 % de part en 2025, et son CAGR de 0,43 % reflète la saturation dans les bouteilles de boissons malgré la poussée de 500 millions d'unités en rPET d'Asahi. Les mouleurs par soufflage font face à une pression d'allègement ; le poids moyen des bouteilles de boissons est passé de 28 grammes en 2020 à 24 grammes en 2025, réduisant le tonnage malgré des volumes stables. Les barquettes laitières en polypropylène thermoformé et les pots en polypropylène pour cosmétiques haut de gamme restent des points lumineux en raison de marges élevées qui justifient les surcoûts du contenu recyclé. Néanmoins, les transformateurs qui développent des capacités rigides font face à une incertitude réglementaire, notamment autour des bouchons attachés et des restrictions sur les colorants qui pourraient nécessiter des investissements supplémentaires en moules avant 2030. En conséquence, les grands groupes multinationaux du marché australien des emballages plastiques orientent leurs capitaux vers des stratifiés haute barrière pour les usages médicaux et nutraceutiques où la différenciation compense la croissance unitaire plus lente.

Par forme de produit : les films dépassent les pochettes grâce à la réduction de jauge

Les pochettes et sachets détenaient 31,37 % de la part de marché en 2025, gagnant la faveur dans le café, la confiserie et les aliments pour animaux de compagnie où la refermeture et la cuisson en sachet sont valorisées. Pourtant, les films et enveloppes affichent un CAGR plus rapide de 4,22 % jusqu'en 2031, les centres de distribution recherchant des enveloppes de 30 microns qui réduisent les frais de transport et minimisent les casses dans les réseaux de colis. La taille du marché australien des emballages plastiques consacrée aux films a fortement augmenté après que les épiciers en ligne ont substitué les boîtes rembourrées par des enveloppes co-extrudées garnies de coussins d'air utilisant 80 % moins de résine par envoi. Les technologies d'étiquettes lavables introduites par UPM Raflatac en 2025 permettent un retrait d'adhésif à 99,94 %, améliorant la pureté des balles de rPET transparent et réduisant le jaunissement lors de multiples cycles de recyclage.

Les volumes de bouteilles et bocaux plafonnent car les marques de boissons se tournent vers l'aluminium et le bag-in-box, tandis que les plateaux et contenants se réinventent en polypropylène et polyéthylène téréphtalate à mesure que la mousse quitte la distribution alimentaire. Les sacs et sachets, autrefois un canal à fort volume, se contractent sous l'effet des mandats de sacs réutilisables et des alternatives compostables. Les formes de niche telles que les bouchons, les emballages coque et les emballages blister doivent naviguer dans les codes d'inviolabilité de la Therapeutic Goods Administration et les règles des États sur les bouchons attachés, exigeant des outillages coûteux. Par conséquent, les films deviennent le levier le plus rapide pour les transformateurs cherchant du volume sur le marché australien des emballages plastiques, car la réduction de jauge peut être déployée en six mois sans changements d'équipement à fort investissement en capital.

Par secteur d'utilisation finale : les cosmétiques dépassent l'alimentaire grâce aux formats premium

L'alimentaire maintenait la part la plus élevée de 28,54 % de la taille du marché australien des emballages plastiques en 2025, reflétant la dépendance des protéines, des produits laitiers et de la boulangerie aux barrières à l'oxygène et aux emballages en atmosphère modifiée. La croissance se modère à un CAGR de 2,1 % à mesure que les détaillants imposent des directives réutilisables ou recyclables et que les consommateurs se tournent vers les produits frais avec un emballage minimal. Les cosmétiques et soins personnels s'accélèrent à un CAGR de 3,21 % jusqu'en 2031, les marques dermatologiques et de prestige investissant dans des pots en polypropylène recyclable et des cartouches rechargeables qui affichent des marges brutes de 40 à 60 %. Les conglomérats de beauté harmonisent les spécifications mondiales, de sorte que les unités australiennes s'appuient sur les pilotes de conception de l'Union européenne et de Californie, comprimant les délais de lancement locaux. Les boissons se classent deuxièmes en volume mais affichent une croissance plate, les canettes en aluminium et le vin bag-in-box siphonnant des parts aux bouteilles en polyéthylène téréphtalate.

Les emballages de qualité pharmaceutique progressent à un rythme de 2,5 % sous l'effet du vieillissement démographique et de la prévalence des maladies chroniques. Les règles de la Therapeutic Goods Administration concernant les fermetures résistantes aux enfants et l'inviolabilité des emballages blister stimulent la demande de lignes d'injection de précision et de thermoformage. Les segments industriels progressent de 1,8 % en raison de la cyclicité du secteur minier, mais restent essentiels pour les fûts en vrac et les conteneurs intermédiaires pour vrac. L'électronique, l'automobile et l'électroménager restent des niches mais pourraient bénéficier des cadres de responsabilité élargie des producteurs attendus en 2027. La montée en puissance des cosmétiques par rapport à l'alimentaire démontre comment les catégories à forte marge peuvent absorber les surcoûts du contenu recyclé, une dynamique critique qui façonne la future allocation du capital au sein du marché australien des emballages plastiques.

Par procédé de fabrication : le thermoformage progresse grâce au remplacement de la mousse

L'extrusion représentait 30,02 % de la part du marché australien des emballages plastiques en 2025, produisant l'essentiel des films soufflés et coulés pour la grande distribution, l'agriculture et le film étirable industriel. Le thermoformage, cependant, affiche un CAGR de 4,13 % jusqu'en 2031 grâce à la substitution des plateaux en polystyrène expansé dans la viande et les fruits de mer. Le coût d'outillage de cette méthode est 60 à 70 % moins élevé que le moulage par injection, et les temps de cycle de 8 à 12 secondes conviennent aux transformateurs régionaux traitant des lots inférieurs au million d'unités. Pact et Circular Plastics Australia se sont associés pour fournir des feuilles de rPET qui se thermoforment parfaitement sur les lignes existantes, éliminant les limitations de réduction de jauge.

Le moulage par injection détient toujours la deuxième part la plus importante et bénéficie d'un coup de pouce grâce au projet de 335 millions USD (500 millions AUD) d'Impact International visant les composants industriels, mais les transformateurs alimentaires et de beauté hésitent à ajouter des presses à fort investissement en capital avant les mandats sur les bouchons attachés. Le moulage par soufflage progresse modestement à 2,3 % en raison des objectifs d'allègement des bouteilles et de la migration vers l'aluminium. Le moulage par rotation et par compression restent des niches, réservés aux réservoirs spéciaux et aux bouchons. Dans l'ensemble, le thermoformage se distingue comme le bénéficiaire immédiat des interdictions réglementaires de la mousse, soutenant une nouvelle vague d'adoption du rPET et du rPP qui remodèlera le marché australien des emballages plastiques d'ici 2031.

Analyse géographique

La consommation australienne d'emballages plastiques est concentrée le long de la côte est, où Brisbane, Sydney et Melbourne représentent environ 65 % de la demande nationale. La Nouvelle-Galles du Sud et Victoria ont ensemble capturé environ 55 % de la part du marché australien des emballages plastiques en 2025, tirant parti de denses pôles de transformation alimentaire dans l'ouest de Sydney et l'arc nord de Melbourne. La proximité des matières premières issues des systèmes de consigne et du recyclage avancé à Altona North, Smithfield et Laverton réduit les coûts logistiques du rPET et du rHDPE, donnant aux transformateurs locaux un avantage concurrentiel sur le coût des marchandises. Le Queensland suivait avec près de 20 % de part, soutenu par le programme d'investissement pluriannuel de Visy d'une valeur de 469 millions USD (700 millions AUD) qui comprend une usine de verre à Yatala capable de produire 1 milliard de bouteilles par an et un complexe de carton ondulé à Hemmant approvisionnant les exportateurs de produits frais.

L'Australie-Occidentale, l'Australie-Méridionale, la Tasmanie, le Territoire du Nord et le Territoire de la capitale australienne représentaient conjointement environ 25 % de la demande de 2025. La distance de transport jusqu'aux transformateurs de rPET de la côte est et la faible échelle des infrastructures de récupération locales font monter les coûts des matériaux, poussant les transformateurs de Perth vers des systèmes réutilisables ou à base de fibres conformes aux strictes interdictions d'usage unique de l'Australie-Occidentale. Les régions de Nouvelle-Galles du Sud et du Queensland illustrent les lacunes de collecte post-REDcycle, incitant à l'expansion de Taree par iQRenew tout en laissant encore les communautés de l'intérieur dépendantes du transport interétatique par camion de films en balles à des tarifs non économiques. La Tasmanie et le Territoire du Nord manquent d'installations de rPET locales, obligeant les marques à importer de la résine vierge ou à expédier des matières premières par-dessus le détroit de Bass, ce qui peut ajouter 0,06 USD par kilogramme au coût des matériaux.

La divergence des politiques des États façonne les investissements. La Nouvelle-Galles du Sud stimule les mises à niveau des moules de bouchons à Sydney avant l'échéance des bouchons attachés de 2030. Le pilote de plastiques souples en bord de trottoir de Victoria enregistre déjà 92,4 % de participation des ménages et moins de 2 % de contamination, surpassant les dispositifs matures de Nouvelle-Galles du Sud et établissant un modèle que d'autres États pourraient adopter. Le calendrier d'interdictions complet de l'Australie-Occidentale oriente les entreprises de Perth vers des plateaux barrières en polypropylène mono-matériau et des lignes de service alimentaire moulées en pulpe. Le système de consigne du Queensland, lié numériquement à la propriété des marques, fournit des données granulaires qui sous-tendent le modèle d'intégration verticale de Visy, renforçant le statut émergent de l'État en tant que pôle de recyclage et de remanufacturing pour l'ensemble de la région Asie-Pacifique.

Paysage réglementaire

La réglementation australienne sur les emballages plastiques évolue de cibles co-réglementaires vers des dispositifs nationaux plus prescriptifs. L'Australian Packaging Covenant Organisation (APCO) a ancré l'action du secteur autour des Objectifs Nationaux d'Emballage 2025 (100% d'emballages réutilisables, recyclables ou compostables, 70% de récupération des plastiques, et 20% de contenu recyclé moyen), tandis que la récupération des plastiques reste bien en deçà de l'objectif, ce qui alimente la pression en faveur d'exigences plus strictes. Au niveau fédéral, le Department of Climate Change, Energy, the Environment and Water (DCCEEW) réforme la réglementation des emballages afin de remplacer le National Environment Protection (Used Packaging Materials) Measure 2011, avec des leviers prévus incluant des exigences de conception des emballages, un contenu recyclé minimum et des restrictions sur les substances chimiques nocives.

La mise en œuvre reste pilotée par les États dans plusieurs domaines, ce qui crée une complexité de conformité pour les propriétaires de marques nationales et les transformateurs. Les ministres de l'Environnement ont convenu d'éliminer progressivement huit articles plastiques à usage unique jugés problématiques et non essentiels, et les juridictions continuent d'appliquer des calendriers d'interdiction et des définitions différents pour des formats tels que les articles de restauration en polystyrène expansé et les sacs légers. La Nouvelle-Galles du Sud a signalé un durcissement supplémentaire à travers des propositions législatives (dont un projet de loi 2026 axé sur la réduction du plastique et le recyclage des contenants), aux côtés de changements de conception à plus long terme tels que l'exigence de bouchons attachés d'ici 2030, qui affectent l'outillage des fermetures et les spécifications des bouteilles en PET.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en résines et additifs (polymères vierges et résines recyclées telles que le rPET et le rHDPE), puis se poursuit par la transformation (extrusion pour les films, thermoformage pour les plateaux, moulage par soufflage pour les bouteilles, moulage par injection pour les fermetures), avant d'atteindre les propriétaires de marques et les détaillants qui déterminent les formats d'emballage et les niveaux de contenu recyclé. Les systèmes de collecte (collecte en bordure de trottoir, systèmes de consigne des contenants et modèles émergents de reprise des plastiques souples), le tri dans les centres de récupération de matériaux, et le retraitement (voies mécaniques et chimiques ou avancées) déterminent ensuite la qualité et la disponibilité des matières recyclées locales réutilisées dans les emballages. En Australie, les systèmes de consigne des contenants fonctionnent comme un gardien d'approvisionnement pour le PET et le HDPE de haute qualité, tandis que la collecte des plastiques souples reste un goulot d'étranglement structurel après l'effondrement de REDcycle.

La gestion responsable et les normes influencent de plus en plus le fonctionnement de l'économie de la chaîne de valeur. Soft Plastic Stewardship Australia (créée en 2025 et autorisée par l'Australian Competition and Consumer Commission fin 2025) ajoute un mécanisme financé par une redevance destiné à financer la collecte et le traitement nationaux, tandis que le reporting des signataires de l'APCO et l'alignement sur l'Australasian Recycling Label influencent les choix de conception et de matériaux. En mai 2026, le projet de loi sur le régime de responsabilité élargie des producteurs pour les emballages (No Time to Waste) Bill 2026 a été présenté au Sénat australien, soulignant une évolution vers des dispositifs de gestion responsable obligatoires qui affecteraient directement les producteurs et importateurs d'emballages, la répercussion des coûts sur les propriétaires de marques, et les signaux d'investissement pour la capacité de retraitement domestique.

Paysage concurrentiel

Le marché australien des emballages plastiques reste fragmenté. Le rachat de Berry Global par Amcor pour 13 milliards USD a propulsé le groupe au leadership mondial et déclenché un examen qui pourrait céder des actifs rigides de boissons à croissance plus lente, ouvrant des opportunités pour les transformateurs de bouteilles de taille intermédiaire. Le jeu d'intégration verticale de Visy couvrant la collecte en bord de trottoir, la valorisation des matériaux, le retraitement des polymères et la transformation protège les bénéfices des fluctuations des matières premières, mais exige des injections de capital continues dépassant 1,34 milliard USD (2 milliards AUD) sur dix ans. La radiation de Pact Group en juillet 2025 signale un pivot vers une infrastructure financée par des fonds privés à long horizon après 70,35 millions USD (105 millions AUD) de mises à niveau d'usines en 2024. Orora a cédé son activité de bouchons plutôt que d'investir 13,4 à 20,1 millions USD dans le rééquipement pour bouchons attachés, se recentrant sur le verre et le carton ondulé, tandis que l'administration de Pro-Pac Packaging souligne le coût commercial du retard sur les offres de contenu recyclé.

Des perturbateurs de niche se développent en ciblant les points de douleur réglementaires. iQRenew exploite des subventions fédérales pour combler les lacunes de films souples post-REDcycle, acheminant des granulés vers les sacs postaux d'Australia Post et les emballages R.M. Williams. Le polypropylène recyclé breveté de Martogg abaisse les barrières pour les transformateurs cherchant du rPP de qualité alimentaire sans modifications de moules à un million de dollars. L'alliance de recyclage chimique de Licella avec Amcor pourrait fournir des matières premières répondant aux règles de contact pharmaceutique, contournant les impuretés mécaniques. Les opportunités de marché inexploitées résident dans les fermetures résistantes aux enfants conformes à la Therapeutic Goods Administration, les distributeurs sans air cosmétiques incorporant 50 % de rPP, et les fûts industriels sous des arrangements de location en circuit fermé qui contournent les contraintes d'usage unique.

Les mouvements stratégiques se concentrent sur la sécurisation des matières premières et le développement des capacités souples. Amcor a augmenté sa participation dans ePac, obtenant l'impression numérique de pochettes qui réduit les quantités minimales de commande à 5 000 unités, idéal pour les itérations rapides de marques distributeurs. Visy a lancé une canette en aluminium avec 83 % de contenu recyclé, alignant les clients boissons sur des taux de remboursement de consigne plus élevés. Pact a obtenu l'autorisation de la Food and Drug Administration des États-Unis pour la résine rHDPE rFresh100 dans les bouteilles laitières, une accréditation qui souligne le rôle de l'Australie en tant que terrain d'essai pour les innovations en matière de recyclé de qualité alimentaire avant exportation vers l'Amérique du Nord. À mesure que la consolidation progresse, l'équilibre entre les méga-fusions et les niches spécialisées définira l'intensité concurrentielle tout au long de l'horizon de prévision.

Leaders du secteur australien des emballages plastiques

Amcor plc

Visy Industries Australia Pty Ltd

Orora Packaging Australia Pty Ltd

Pact Group Holdings Ltd

Pro-Pac Packaging Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme sont les plus importants dans les formats et chaînes d'approvisionnement qui traduisent la pression réglementaire en revendications de performance commercialisables, en particulier les emballages souples mono-matériau et les programmes de contenu recyclé en boucle fermée. Les signaux d'adoption commerciale incluent les structures mono-PE prêtes au recyclage d'Amcor entrant dans les applications alimentaires courantes en Australie et en Nouvelle-Zélande, ainsi qu'un pivot vers des emballages PET compatibles avec les systèmes de consigne où la pureté des balles soutient les boucles de qualité alimentaire. Avec l'emballage souple déjà en tête en termes de part, l'opportunité immédiate consiste à repenser les stratifiés multi-matériaux en solutions mono-PE ou mono-PP capables d'atteindre les résultats de l'Australasian Recycling Label sans sacrifier la performance de barrière et d'étanchéité.

Un second domaine d'opportunité concerne l'expansion de la collecte et du traitement des flux de plastiques difficiles à recycler et souples, où le financement public et les programmes de gestion responsable augmentent la capacité. En 2026, des co-investissements étatiques et fédéraux ont été annoncés pour des projets de recyclage (dont un ensemble de 4 millions AUD dans le Victoria réparti sur quatre projets et un engagement conjoint australien et néo-gallois de 11,2 millions AUD lié à environ 17 000 tonnes par an de capacité de traitement supplémentaire pour les plastiques difficiles à recycler), et Soft Plastic Stewardship Australia développe un régime national de récupération des plastiques souples dont la capacité annoncée est nettement supérieure au précédent pic de REDcycle. Les transformateurs et propriétaires de marques capables de sécuriser un approvisionnement local conforme en matières recyclées et de démontrer une utilisation vérifiée de contenu recyclé gagnent un avantage face à la volatilité des prix des matières recyclées importées et à la hausse des coûts de gestion responsable.

Développements récents du secteur

- Juin 2026 : Visy a lancé un papier à bulles fabriqué en Australie, positionné comme une alternative recyclable au papier bulle plastique, l'entreprise déclarant une utilisation de plastique réduite de 73%. Cette initiative étend le portefeuille d'emballages de protection de Visy vers le calage à base de papier, alors que le commerce électronique et l'expédition de colis stimulent la demande de matériaux de remplissage et d'enveloppement légers.

- Janvier 2026 : Visy a entamé la mise en service à froid de son usine de verre de Yatala, conçue pour une production allant jusqu'à 1 milliard de bouteilles par an une fois la production commerciale montée en puissance. Cette mise en service renforce l'approvisionnement local en emballages de boissons et soutient les objectifs de circularité aux côtés des systèmes de consigne des contenants qui sous-tendent des boucles d'approvisionnement de haute qualité.

- Avril 2024 : L'APCO et le Department of Climate Change, Energy, the Environment and Water (DCCEEW) ont fait progresser les discussions sur la réglementation nationale des emballages, signalant des avancées vers des exigences de conception harmonisées et des objectifs de contenu recyclé. Cet effort s'aligne sur les évolutions en cours dans la gestion responsable des emballages et pourrait influencer les futurs leviers politiques dans l'ensemble des juridictions.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des emballages plastiques utilisés en Australie dans les principaux usages finaux, en comptabilisant les emballages vendus sur le marché sous forme d'emballages plastiques courants tels que les formats rigides et souples.

Exclusions du périmètre : Nous excluons les matériaux d'emballage non plastiques, et nous ne comptabilisons pas les marges de vente au détail ni les services logistiques sans lien avec la valeur des emballages.

Aperçu de la segmentation

- Par type de matériau

- Polyéthylène (PE)

- Polypropylène (PP)

- Polyéthylène téréphtalate (PET)

- Polystyrène et EPS

- Autres types de matériaux

- Par type d'emballage

- Emballage plastique souple

- Emballage plastique rigide

- Par forme de produit

- Bouteilles et bocaux

- Plateaux et contenants

- Pochettes et sachets

- Sacs et sachets

- Films et enveloppes

- Autres formes de produits

- Par secteur d'utilisation finale

- Alimentaire

- Boissons

- Produits pharmaceutiques et soins de santé

- Cosmétiques et soins personnels

- Industriel

- Autres secteurs d'utilisation finale

- Par procédé de fabrication

- Extrusion

- Moulage par injection

- Moulage par soufflage

- Thermoformage

- Autres procédés de fabrication

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir le contexte de la demande en Australie et le paysage de l'approvisionnement en emballages en utilisant des références publiques, non soumises à un accès payant, ce qui aide à ancrer les hypothèses. Les sources typiques incluent les publications de l'Australian Bureau of Statistics, les statistiques douanières et tarifaires, ainsi que les rapports environnementaux ou de déchets des agences fédérales et étatiques qui suivent les emballages et les résultats du recyclage.

Ensuite, la logique de dimensionnement est affinée à l'aide des publications d'associations professionnelles, des normes et documents de politique sur les objectifs d'emballage, et des articles évalués par des pairs sur les tendances de conversion des résines et des emballages, ainsi que des rapports annuels d'entreprises et présentations aux investisseurs pour les signaux de volume et de capacité. Lorsque cela est disponible, nous utilisons des sources d'abonnement payant pour les données financières des entreprises et les actualités afin de vérifier la direction des revenus et les changements majeurs d'usines, et nous utilisons de manière sélective une base de données d'expéditions import-export pour vérifier la cohérence des flux de résines et d'emballages liés au commerce. Ces exemples ne sont pas exhaustifs, et nous nous référons également à d'autres sources publiques pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Pour rendre le modèle opérationnel, nous validons les hypothèses documentaires par des entretiens d'experts et de courtes enquêtes auprès des transformateurs d'emballages, des distributeurs de résines, des équipes d'achat des marques et de la distribution, et des acteurs de l'écosystème des déchets et du recyclage à travers l'Australie. Les discussions clarifient les schémas de répercussion des prix, les évolutions du mix entre emballages rigides et souples, l'adoption du contenu recyclé, et le calendrier de renouvellement des contrats, ce qui aide ensuite à trianguler les chiffres finaux du marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27% | Direction générale : 17% | |

| Rang intermédiaire : 56% | Responsables fonctionnels/d'unité : 34% | |

| Petits acteurs : 17% | Managers : 49% |

Dimensionnement du marché et prévisions

La taille du marché de base est établie selon une approche descendante où la demande d'emballages australienne est reconstruite à partir de l'activité des usages finaux et de l'intensité de conversion (quantité d'emballage consommée par unité de production), puis répartie en formats plastiques à l'aide d'indicateurs de mix. Les totaux sont vérifiés par des approximations ascendantes sélectives, telles que la direction des revenus des transformateurs échantillonnés, des vérifications ponctuelles sur les prix typiques des emballages, et des passerelles volume-valeur utilisant les prix de vente moyens (ASP) par formats riches en résine, ce qui aide à ajuster les valeurs aberrantes.

Les principales données utilisées dans le modèle incluent les tendances de production alimentaire et de boissons en Australie, les indicateurs indirects d'expéditions de détail et de commerce électronique, les mouvements des prix des résines et les primes sur les résines recyclées, les taux d'allègement des emballages, les jalons de politique de contenu recyclé, et l'exposition aux importations pour les emballages finis et les résines clés. Lorsqu'une donnée directe est manquante, nous comblons les lacunes à l'aide de ratios de substitution confirmés lors des entretiens, et nous maintenons la cohérence du ratio de substitution sur l'ensemble de la série historique avant de l'appliquer à l'avenir.

Pour les prévisions, une analyse de scénarios est utilisée avec un scénario de base reflétant la croissance attendue de la demande d'emballages et une progression réaliste des ASP, suivi de scénarios de sensibilité pour la volatilité des prix des résines et une adoption plus rapide du contenu recyclé. Les hypothèses sont revues avec les acteurs du secteur afin que la courbe prospective reste alignée sur ce qui est effectivement contracté et mis en œuvre.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par recoupement avec des signaux indépendants, incluant les évolutions visibles des prix des résines, les indicateurs de consommation d'emballages, et les mouvements commerciaux susceptibles de modifier la valeur du marché même lorsque les volumes sont stables. Les écarts importants déclenchent un second examen, et si nécessaire, les répondants sont recontactés pour clarifier si le changement est un effet de prix ponctuel ou une évolution durable du mix.

Avant validation finale, le modèle fait l'objet d'un examen analyste en plusieurs étapes, incluant des vérifications de cohérence sur les évolutions d'une année sur l'autre, la cohérence des devises, et la répartition implicite prix-volume. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements politiques ou de coûts majeurs modifient sensiblement la demande ou la tarification des emballages. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison du dimensionnement du marché australien des emballages plastiques par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les emballages plastiques en Australie peuvent sembler très divergentes en raison de différences dans le calendrier de conversion des devises, la façon dont la tarification est moyennée sur l'année, et ce qui est considéré comme la valeur du producteur par rapport aux marges en aval. Les écarts proviennent également du poids accordé aux fluctuations des prix des résines par rapport à la consommation réelle d'emballages, ce qui peut gonfler ou réduire une estimation de valeur sans variation correspondante des volumes.

Lorsque les ASP sont actualisés conformément au calendrier de renouvellement des contrats puis revérifiés par rapport aux signaux de prix des résines et aux indicateurs de demande des usages finaux, la valeur finale a tendance à être moins sensible aux points de prix obsolètes, ce qui explique comment l'équipe de Mordor Intelligence finalise le chiffre de 2025.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,85 milliards USD (2025) | |

| Éditeur sectoriel A | 8,06 milliards USD (2025) | Utilise une captation de valeur plus large qui semble inclure des couches de valeur d'emballage supplémentaires et une base ASP différente, ce qui peut étendre le total bien au-delà de la valeur de marché au niveau des transformateurs. |

| Plateforme de données commerciales B | 4,00 milliards USD (2024) | Rapporté en prix de gros nominaux pour 2024 et peut refléter les revenus des producteurs et importateurs avec un périmètre et un calendrier annuel différents, ce qui peut modifier le chiffre par rapport à une vision du mix de prix de 2025. |

Le tableau montre que la majeure partie de l'écart peut s'expliquer par des choix de périmètre (valeur du producteur par rapport à une captation de valeur plus large) et par des effets liés au calendrier annuel et à la tarification. En maintenant des vérifications cohérentes de la répartition prix-volume au sein d'un même modèle, nous pouvons expliquer chaque mouvement à l'aide de données visibles et reproduire les étapes lors de la prochaine actualisation.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché australien des emballages plastiques d'ici 2031 ?

Il devrait atteindre 3,22 milliards USD d'ici 2031, progressant à un CAGR de 2,15 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans les emballages plastiques nationaux ?

Les films et enveloppes mènent la croissance avec un CAGR de 4,22 %, car les opérateurs du commerce électronique préfèrent les enveloppes ultra-minces et le film étirable.

Pourquoi le polyéthylène téréphtalate gagne-t-il des parts face au polyéthylène ?

Les systèmes de consigne fournissent du rPET de haute pureté qui permet aux marques de boissons et de beauté de fermer les circuits, entraînant un CAGR de 3,56 % pour le PET.

Comment les politiques des États influencent-elles les investissements dans les emballages ?

Les interdictions et taxes divergentes nécessitent des stratégies de conformité distinctes, entraînant des mises à niveau de moules en Nouvelle-Galles du Sud et des pilotes de plastiques souples en Victoria.

Quelles stratégies les grands groupes utilisent-ils pour sécuriser les matières premières recyclées ?

Des entreprises telles que Visy et Amcor investissent dans l'intégration verticale, la récupération via les systèmes de consigne et les partenariats de recyclage chimique pour sécuriser l'approvisionnement de qualité alimentaire.

Dernière mise à jour de la page le: