Größe und Marktanteil des australischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 166.36 Milliarden US-Dollar |

| Marktgröße (2026) | 173.18 Milliarden US-Dollar |

| Marktgröße (2031) | 211.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Baumarkts durch Mordor Intelligence

Die Größe des australischen Baumarkts im Jahr 2026 wird auf USD 173,18 Milliarden geschätzt, ausgehend von einem Wert von USD 166,36 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 211,71 Milliarden zeigen, und wächst mit einer CAGR von 4,1 % im Zeitraum 2026–2031.

Umfangreiche fiskalpolitische Konjunkturmaßnahmen, eine durch Rekordzuwanderung getriebene Wohnungsnachfrage und steigende öffentliche Investitionen in Verkehrs- und Saubere-Energie-Anlagen bilden die Grundlage für diesen Ausblick. Auftragnehmer der ersten Ebene gewinnen zunehmend größere Tiefbaupakete, während kleinere Unternehmen mit Preisvolatilität zu kämpfen haben, was die Konsolidierung vorantreibt. Die Verwendung von Vorfertigung, modularen Methoden und digitalem Ingenieurwesen nimmt zu, da Auftragnehmer Produktivitätssteigerungen und die Einhaltung strengerer Nachhaltigkeitsnormen anstreben. Gleichzeitig dämpfen Materialkostenbelastungen und Arbeitskräftemangel die Margen, sodass das Risikomanagement für die Projektabwicklung im australischen Baumarkt zentral bleibt.

Wesentliche Erkenntnisse des Berichts

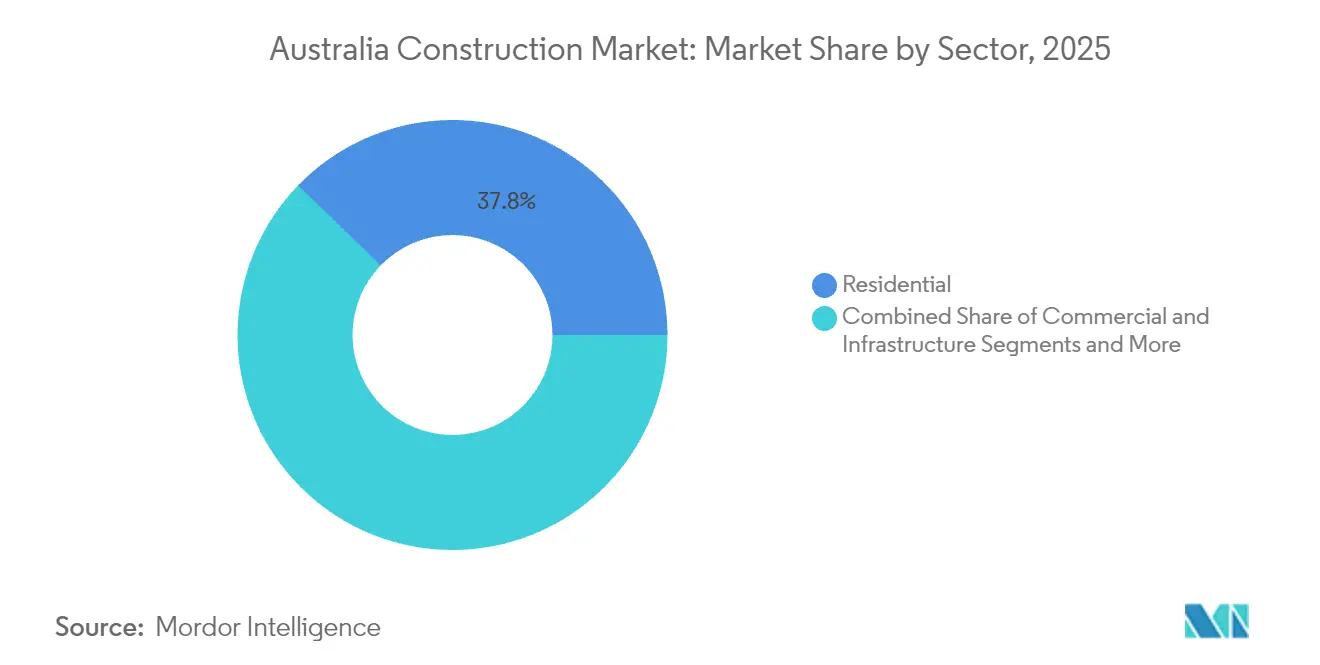

- Nach Sektor führte das Wohnungsbausegment mit einem Anteil von 37,75 % am australischen Baumarkt im Jahr 2025, während die Infrastruktur bis 2031 mit einer CAGR von 6,18 % am schnellsten wachsen soll.

- Nach Bauart entfiel auf den Neubau im Jahr 2025 ein Anteil von 78,45 % an der Größe des australischen Baumarkts; Instandsetzung & Wartung soll bis 2031 mit einer CAGR von 4,34 % zunehmen.

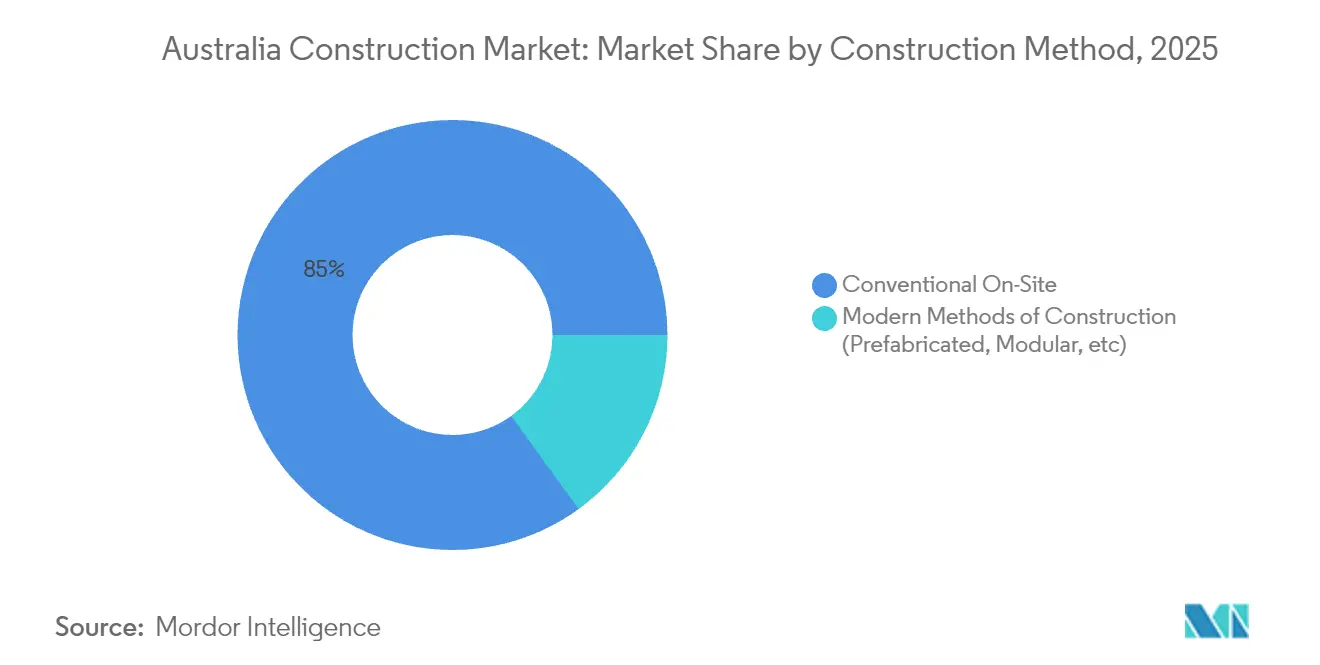

- Nach Baumethode dominierte die konventionelle Baustellenfertigung im Jahr 2025 mit einem Anteil von 84,98 % an der Größe des australischen Baumarkts, und moderne Methoden schreiten mit einer CAGR von 7,12 % bis 2031 voran.

- Nach Investitionsquelle hielt die private Finanzierung im Jahr 2025 einen Anteil von 90,70 % am australischen Baumarkt; öffentliche Investitionen verzeichnen die höchste projizierte CAGR von 6,42 % bis 2031.

- Nach Geografie trug New South Wales im Jahr 2025 einen Anteil von 32,10 % zur Größe des australischen Baumarkts bei, und Western Australia ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 4,48 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Baumarkts

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturfinanziertes Konjunkturprogramm | +1.8% | National, mit Schwerpunkt in New South Wales, Queensland, Victoria | Mittelfristig (2–4 Jahre) |

| Durch Zuwanderung getriebener Wohnungsnachfrageaufschwung | +1.2% | National, mit frühen Gewinnen in Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsmandate für öffentliche Bauvorhaben | +0.9% | National, angeführt von den Regulierungsrahmen in New South Wales und Victoria | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von digitalem Ingenieurwesen und BIM | +0.7% | National, mit höherer Akzeptanz bei Auftragnehmern der ersten Ebene | Mittelfristig (2–4 Jahre) |

| Ausbau von Megaprojekten im Bereich Erneuerbare Energien | +0.6% | Western Australia, Queensland, mit Ausstrahlungseffekten auf Victoria | Langfristig (≥ 4 Jahre) |

| Staatliche Beschaffungsquoten für Indigene Bevölkerungsgruppen | +0.3% | National, mit Schwerpunkt auf regionalen und abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturfinanziertes Konjunkturprogramm

Rekordhohe Bundes- und Länderzuweisungen gestalten Projektpipelines neu, indem Straßen, Schienenwege und Energieanlagen priorisiert werden. Der Bundeshaushalt 2025–26 sieht USD 17,1 Milliarden für Verkehrskorridore vor, während Queenslands USD 5,75 Milliarden umfassendes Logan- & Goldküste-Schnellbahnprogramm olympische Stätten mit Pendlerknotenpunkten verbindet. Victoria hält die Dynamik über ein rollendes Kapitalinvestitionsprogramm von USD 208 Milliarden aufrecht, das trotz eines angespannten Arbeitsmarkts jährlich durchschnittlich USD 19,3 Milliarden umfasst. Diese Verpflichtungen ziehen private Mitinvestitionen an, vertiefen Subunternehmer-Pipelines und verstärken die Materialnachfrage im australischen Baumarkt. Der mittelfristige Effekt ist eine zuverlässige Grundlage an Tiefbauaufträgen, die Auftragnehmer vor konjunkturellen Abschwüngen schützt.

Durch Zuwanderung getriebener Wohnungsnachfrageaufschwung

Die Nettozuwanderung aus dem Ausland von 518.100 Personen im Jahr 2024 hat das Wohnungsdefizit vergrößert und die Wohnungsgenehmigungen nach einem kurzen zinsbedingten Rückgang angehoben. Das Bundesziel von 1,2 Millionen neuen Wohneinheiten bis 2029 erfordert eine Steigerung der Fertigstellungen von 176.000 auf 240.000 pro Jahr, was Entwicklern und Serienhausbauern Planungssicherheit bietet. Das Investorenvertrauen verbessert sich, da die Mietrenditen in den großen Städten steigen und Mehrfamilienprojekte unterstützt werden. Qualifikationsengpässe bestehen jedoch fort, wobei der Sektor 90.000 zusätzliche Arbeitskräfte benötigt, was Löhne in die Höhe treibt und Zeitpläne streckt. Kurzfristiges Wachstum im australischen Baumarkt hängt daher davon ab, Arbeitskräftemangel zu überbrücken und Genehmigungen zur Deckung des Bedarfs an verdichtetem Wohnraum zu beschleunigen[1]Regierung des Bundesstaates Victoria, „Staatliches Kapitalinvestitionsprogramm 2025”, vic.gov.au.

Dekarbonisierungsmandate für öffentliche Bauvorhaben

Die Nationale Bauordnung 2025 verschärft die Schwellenwerte für die Energieeffizienz im Gewerbebau, während die nachhaltige Bauverordnung (Sustainable Buildings SEPP) von New South Wales darauf abzielt, bis 2033 2,6 Millionen Tonnen CO₂-Äquivalent einzusparen. Queensland schreibt nun 7-Sterne-Energiebewertungen für Wohngebäude vor und drängt Architekten und Auftragnehmer zu kohlenstoffarmen Materialien und dezentralen erneuerbaren Energien. Diese Vorschriften verlagern die Angebotsbewertung hin zu Kohlenstoffzertifikaten und Lebenszyklusleistungen und verschaffen Vorreitern bei Grünzement, Recyclingsstahl und Massivholzsystemen einen Wettbewerbsvorteil. Langfristig lenken die Mandate zusätzlichen Wert in spezialisierte Beratungsunternehmen und Anbieter von Grüntechnologien im australischen Baumarkt.

Rasche Verbreitung von digitalem Ingenieurwesen und BIM

Die Technologieverbreitung beschleunigt sich: 37 % der Unternehmen setzen jetzt KI-gestützte Designkoordination ein, gegenüber 26 % im Jahr 2023. Infrastruktur Victoria schätzt, dass KI die Kostenüberschreitungen bei Bildungsprojekten um 23 % reduzieren könnte, was bis 2055 Einsparungen von USD 516,1 Millionen ergibt. Auftragnehmer integrieren Drohnen, Robotik und Bodenradar (GPR) in Anlageinspektions-Workflows, wodurch Nacharbeits- und Sicherheitskosten sinken. Jede zusätzlich eingesetzte Technologie ist mit einem Umsatzzuwachs von 1,14 % verbunden, was die Rentabilitätsargumente stärkt. Eine breitere Digitalisierung erhöht die Transparenz für Finanzgeber und Regulierungsbehörden, beschleunigt Zahlungszyklen und verbessert die Liquiditätsstabilität im australischen Baumarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Materialpreisvolatilität und Lieferkettenengpässe | -1.4% | National, mit gravierenden Auswirkungen auf Queensland und Western Australia | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und Lohninflation | -1.1% | National, mit kritischem Mangel in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Kreditverschärfung und hohe Hypothekenzinsen | -0.8% | National, mit stärkeren Auswirkungen auf den Wohnungsbau | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für brennbare Verkleidungen | -0.4% | National, mit besonderem Fokus auf Hochhausentwicklungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Materialpreisvolatilität und Lieferkettenengpässe

Die Preise im Hochbau stiegen zwischen September 2020 und Juni 2024 um 31,1 %, während die Kosten für den Hausbau im gleichen Zeitraum um 40,8 % kletterten. Stahl, Beton und Gips verzeichnen weiterhin zweistellige Quartalssteigerungen, wobei Lieferanten warnen, dass Badezimmerzubehör im Jahr 2025 weitere 7 % teurer werden könnte. Auftragnehmer, die Festpreisverträge abgeschlossen haben, sehen sich mit Margenerosion konfrontiert, was zu einem Anstieg der Insolvenzen um 28 % auf 2.832 Unternehmen im Geschäftsjahr 2024 geführt hat (AFR.COM). Obwohl sich die globalen Frachtkosten entspannt haben, erzeugen inländische Logistikprobleme und Engpässe bei spezialisierten Komponenten weiterhin Terminplanungsrisiken, die dem australischen Baumarkt Dynamik entziehen.

Fachkräftemangel und Lohninflation

Die Bauarbeitslosenquote fiel Anfang 2025 auf einen Rekordtiefstand von 3,2 % und ließ Projekte in Sydney und Melbourne an Zimmerleuten, Elektrikern und Projektleitern mangeln. BuildSkills Australia warnt, dass der Sektor 90.000 zusätzliche Arbeitskräfte benötigt, um die Wohnungsziele zu erfüllen, aber nur 2,8 % der jüngsten Zuwanderer Bauberufe ausüben. Unternehmen bieten Prämien und flexible Arbeitszeitmodelle an, um Talente anzuziehen, doch höhere Lohnkosten treiben Angebotspreise in die Höhe und verzögern marginale Projekte. Mittelfristig bedrohen begrenzte Ausbildungskapazitäten und langsame Anerkennungsverfahren für Qualifikationen die Lieferpläne und verringern die potenzielle CAGR des australischen Baumarkts um 1,1 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur treibt das Wachstum an

Die Infrastrukturausgaben haben den Wettbewerbsmix neu gestaltet, dennoch bleibt der Wohnungsbau mit einem Anteil von 37,75 % am australischen Baumarkt im Jahr 2025 der größte Beitragszahler. Tiefbauunternehmen erhöhen ihre Kapazitäten, um die USD 7,1 Milliarden für die Brisbane-2032-Stätten und das USD 17,1 Milliarden umfassende Bundes-Straße-Schiene-Paket zu realisieren, was die Auftragsbücher über 2027 hinaus füllt. Anlagen für erneuerbare Energien wie Western Australias USD 584 Millionen umfassendes Projekt Clean Energy Link North und die USD 2,8 Milliarden umfassende Alkimos-Entsalzungsanlage verdeutlichen die Verlagerung hin zu klimaresilienter Infrastruktur.

Infrastruktur weist bis 2031 mit einer CAGR von 6,18 % das schnellste Wachstum auf, da Regierungen Kapitalinvestitionsprogramme für Produktivitäts- und Dekarbonisierungsziele vorziehen. Die Größe des australischen Baumarkts für Verkehrskorridore allein wird bis 2031 voraussichtlich USD 63,4 Milliarden erreichen, angetrieben durch Streckenverdoppelungen und intermodale Knotenpunkte. Der Wohnungsbau profitiert vom USD 1,5 Milliarden umfassenden Wohnungsbauförderungsprogramm, doch bleiben die Genehmigungen unter dem jährlichen Schwellenwert von 240.000, der zur Wiederherstellung des Angebotgleichgewichts erforderlich ist. Der Gewerbebau ist gedämpft, aber Nischen wie Rechenzentren zeigen ein Wachstum von 57 % im Jahresvergleich, das durch KI-Workloads angetrieben wird und Auftragnehmern Diversifizierungsmöglichkeiten bietet.

Nach Bauart: Renovierung gewinnt an Bedeutung

Neubau hielt im Jahr 2025 einen dominierenden Anteil von 78,45 % am australischen Baumarkt und unterstreicht den Umfang von Neubausiedlungen und Großinfrastrukturprojekten. Instandsetzung & Wartung verzeichnet jedoch bis 2031 mit einer CAGR von 4,34 % das schnellste Wachstum, da Anlageneigentümer Lebenszyklen unter finanziellem und kohlenstoffbezogenem Druck verlängern. Die Verschärfung der Vorschriften durch die Nationale Bauordnung 2025 schreibt Nachrüstungen für Energieeffizienz vor und verpflichtet gewerbliche Portfolios zu Upgrades von Klimaanlagen, Fassaden und dezentralen erneuerbaren Energien.

Hochkarätige Sanierungen wie die Eskalation der Kosten für den Hauptsitz der Zentralbank von USD 260 Millionen auf USD 1,1 Milliarden nach der Entdeckung von Asbest verdeutlichen die Komplexitätsaufschläge bei Nachrüstungsarbeiten. Asset-Management-Strategien priorisieren zunehmend die vorausschauende Wartung unter Einsatz von IoT-Sensoren, um Eingriffe vor Ausfällen zu planen. Für Auftragnehmer bietet die Renovierungswelle konjunkturunabhängige Einnahmen, was zur Stabilisierung der Ergebnisse beiträgt, wenn Neubau-Pipelines pausieren, und damit ein ausgewogenes Wachstum im australischen Baumarkt unterstützt.

Nach Baumethode: Moderne Methoden beschleunigen sich

Die konventionelle Baustellenfertigung dominierte im Jahr 2025 weiterhin mit einem Anteil von 84,98 % an der Größe des australischen Baumarkts, was auf etablierte Beschaffungsmodelle und Lieferketten zurückzuführen ist. Dennoch beschleunigen sich vorgefertigte und modulare Lösungen mit einer CAGR von 7,12 % bis 2031 dank staatlicher Unterstützung und nachweisbarer Zeitgewinne. Der bundesweite Modularer-Wohnungsbau-Fonds über USD 54 Millionen und das 24-Einheiten-Projekt South Grafton in New South Wales, das in sechs Monaten fertiggestellt wurde, belegen das Konzept für einen schnellen Markteintritt.

Importe von vorgefertigten Häusern erreichten über fünf Jahre USD 500 Millionen, wobei chinesische Anbieter einen Anteil von 70 % halten. Der Australian Building Codes Board hat ein eigenes Handbuch herausgegeben, um die Konformität zu vereinfachen und Risikoemfindungen bei der Genehmigung zu mildern. Skalierung, Weiterqualifizierung von Arbeitskräften und lokale Fertigung bleiben Hürden, aber die zunehmende Verbreitung wird voraussichtlich die Lieferzeiten um bis zu 40 % verkürzen und einen höheren Umsatz im australischen Baumarkt unterstützen.

Nach Investitionsquelle: Dynamik des öffentlichen Sektors

Privates Kapital hielt im Jahr 2025 mit 90,70 % den größten Anteil am australischen Baumarkt, getrieben durch Wohnungsbau- und Gewerbebau-Pipelines. Öffentliche Investitionen werden jedoch bis 2031 mit einer CAGR von 6,42 % prognostiziert, da Regierungen strategische Verkehrs-, Sozial- und Projekte im Bereich erneuerbare Energien finanzieren. Victorias USD 208 Milliarden umfassendes Kapitalinvestitionsprogramm und das USD 1,5 Milliarden umfassende Wohnungsbauförderungsprogramm verdeutlichen eine Verschiebung hin zu missionsorientierter Ausgabenpolitik, die private Partner über ÖPP-Rahmen einbezieht.

Haushaltszuweisungen priorisieren Produktivitäts- und Emissionsergebnisse und positionieren öffentliche Finanzierungen als konjunkturstabilisierenden Anker für den australischen Baumarkt. Auftragnehmer mit nachgewiesener ESG-konformer Abwicklung und digitaler Transparenz erzielen die besten Angebotserfolgquoten bei diesen Paketen. Erhöhte Zinssätze und Kosteninflation schränken private Spekulationsbauten ein, dennoch unterstützen institutionelle Investoren weiterhin Logistik- und Rechenzentrumsanlagen und sichern sich gegen Inflation durch indexierte Mietverträge ab.

Geografische Analyse

New South Wales behauptet seine Führungsposition mit einem Anteil von 32,10 % am australischen Baumarkt, unterstützt durch bedeutende Verkehrs- und Stadterneuerungsprojekte, die Wohnungsbau- und Gewerbebau-Folgewirkungen stimulieren. Die Fertigstellung der USD 786 Millionen umfassenden Bridgewater-Brücke verbessert die Frachtlogistik, während die nachhaltige Bauverordnung (Sustainable Buildings SEPP) des Bundesstaates eine Pipeline für kohlenstoffarme Nachrüstungen schafft. Insolvenzen unter Bauunternehmen in Canberra unterstreichen finanzielle Belastungen, doch große Tiefbauaufträge ziehen weiterhin die Beteiligung von Auftragnehmern der ersten Ebene an.

Victorias Markt spiegelt ein ehrgeiziges USD 208 Milliarden umfassendes Kapitalinvestitionsprogramm wider, das Krankenhauserweiterungen, Schulen und die Suburban Rail Loop umfasst. Die Infrastrukturinvestitionen erreichten im Geschäftsjahr 2024 mit USD 24 Milliarden ihren Höhepunkt, bevor sie sich normalisierten, aber Arbeitskräfteengpässe bestehen fort und erfordern Anpassungen bei der Projektsequenzierung. Eine schrittweise politische Verlagerung hin zu Vorfertigung und modularen Schulgebäuden zeichnet sich ab, um Lieferfristen und die Energievorgaben der Nationalen Bauordnung 2025 zu erfüllen.

Western Australia wird mit der schnellsten CAGR von 4,48 % prognostiziert, angetrieben durch Ressourcen-Megaprojekte, Bevölkerungszuflüsse und Infrastruktur für erneuerbare Energien. Projekte wie Northern Stars USD 1,3 Milliarden umfassendes Goldminenprojekt und der Ausbau von Clean Energy Link North halten die Ingenieurnachfrage hoch. Erneuerbare-Energien-Vorhaben stehen im Einklang mit dem Kohleausstiegszeitplan des Bundesstaates bis 2030 und sichern eine nachhaltige Beschaffung für Netz und Speicher. Gemeinsam stützen diese Dynamiken ein ausgewogenes Wachstum in allen Regionen und stärken die landesweite Aktivität im australischen Baumarkt.

Wettbewerbslandschaft

Auftragnehmer der ersten Ebene haben ihren Anteil an öffentlichen Infrastrukturprojekten seit 2016 von 49 % auf 59 % ausgebaut, wobei sich die durchschnittlichen Vertragswerte 600 Millionen USD nähern. CIMIC Group Ltd nutzt globale Expertise im Rechenzentrumsbereich, um Hyperscale-Bauten zu sichern, während Lendlease Corporation Ltd sich nach USD 2,8 Milliarden an Auslandsdivestitionen wieder auf das Inlandsgeschäft konzentriert, um die Bilanz zu vereinfachen. Kleinere Unternehmen kämpfen mit hauchdünnen Margen und einem höheren Insolvenzrisiko, was die Anforderungen an Bürgschaftsanleihen und digitale Compliance erhöht.

Die strategische Differenzierung verlagert sich hin zu Technologiebefähigung und ESG-Zertifizierungen. CPB Contractors integriert Drohnenerfassung und KI-gestützte Terminplanung beim Projekt Main South Road Duplication, um Nacharbeiten und den CO₂-Fußabdruck zu reduzieren. ACCIONA und SUEZ haben durch Design-Bau-Betrieb-Modelle einen Auftrag für eine Wasseraufbereitungsanlage im Wert von USD 322 Millionen gesichert, der Leistungsrisiken überträgt und gleichzeitig Lebenszykluseinnahmen optimiert. Ausländische Marktteilnehmer sind aktiv: Das in den Vereinigten Arabischen Emiraten ansässige Unternehmen Arada übernahm Roberts Co NSW, was internationales Interesse an mittelständischen australischen Anlagen signalisiert.

Marktlücken konzentrieren sich auf Vorfertigung, CO₂-neutrale Materialien und KI-gestützte Projektsteuerung. Der bundesweite Modularer-Wohnungsbau-Fonds über USD 54 Millionen senkt die Markteintrittsbarrieren für spezialisierte Hersteller, und Vorreiter berichten bereits von 25 % Zeitersparnis bei der Projektabwicklung. Auftragnehmer können außerbetriebliche Fertigung mit integrierten digitalen Zwillingen kombinieren, um Beschaffungsvorteile bei bevorstehenden ÖPP-Ausschreibungen zu erzielen. Insgesamt verlagert sich der Wettbewerbsdruck im australischen Baumarkt von bloßer Kapazität hin zu Innovations- und Nachhaltigkeitsführerschaft.

Marktführer der australischen Baubranche

CPB Contractors

Lendlease Corporation Ltd

John Holland Group

Laing O'Rourke

Multiplex (Brookfield)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Western Australia beschleunigte das USD 584 Millionen umfassende Projekt Clean Energy Link North und strebt eine Fertigstellung bis 2027 an, um den Kohleausstieg bis 2030 zu ermöglichen.

- Juli 2025: New South Wales eröffnete in South Grafton eine modulare Sozialsiedlung mit 24 Einheiten nach einem sechsmonatigen Bau im Rahmen eines USD 9 Millionen umfassenden Vertrags.

- Juni 2025: Tasmaniens USD 786 Millionen umfassende Bridgewater-Brücke wurde für den Verkehr freigegeben und verbessert die Frachtreisezeiten.

- Mai 2025: Gold Fields erhöhte sein Angebot für Gold Road Resources auf USD 3,7 Milliarden, während Northern Star ein USD 1,3 Milliarden umfassendes Minenbauprojekt startete, das 900 Arbeitsplätze im Bauwesen schafft.

Berichtsumfang des australischen Baumarkts

Tiefbau ist ein Teilbereich des Bauingenieurwesens, das sich mit der Planung, dem Bau und der Instandhaltung der physisch und natürlich gebauten Umwelt befasst. Die Kunst des Brücken-, Damm-, Straßen-, Flughafen-, Kanal- und Hochbaus wird als Tiefbau bezeichnet.

Eine vollständige Hintergrundanalyse des australischen Baumarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren, einer Marktübersicht, der Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie der Auswirkungen von COVID-19, ist im Bericht enthalten. Der australische Baumarkt ist nach Sektor segmentiert (Wohnungsbau, Gewerbebau, Industriebau, Infrastruktur (Verkehr), Energie und Versorgungsunternehmen). Der Bericht bietet Marktgröße und -prognosen für den australischen Baumarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienenwege, Luftwege, sonstige) |

| Energie und Versorgungsunternehmen | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventionelle Baustellenfertigung |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) |

| Öffentlich |

| Privat |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| Übriges Australien |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienenwege, Luftwege, sonstige) | |

| Energie und Versorgungsunternehmen | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventionelle Baustellenfertigung | |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | New South Wales | |

| Victoria | ||

| Queensland | ||

| Western Australia | ||

| Übriges Australien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Baumarkt im Jahr 2026?

Die Größe des australischen Baumarkts beträgt im Jahr 2026 USD 173,18 Milliarden und wird bis 2031 voraussichtlich USD 211,71 Milliarden erreichen.

Welche CAGR wird für den australischen Bausektor bis 2031 erwartet?

Der Sektor wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 4,1 % wachsen.

Welches Segment wächst am schnellsten innerhalb des australischen Bausektors?

Infrastruktur ist das am schnellsten wachsende Segment mit einer CAGR von 6,18 %, angetrieben durch Ausgaben für Verkehr und erneuerbare Energien.

Welches Bundesland verzeichnet das höchste Wachstum?

Western Australia zeigt mit einer CAGR von 4,48 % bis 2031 die schnellste Entwicklung, unterstützt durch Ressourcen- und Erneuerbare-Energien-Projekte.

Was ist die größte Herausforderung für Bauunternehmen?

Materialpreisvolatilität und akuter Arbeitskräftemangel belasten die Margen und Zeitpläne von Auftragnehmern im gesamten Land.

Wie entwickeln sich moderne Baumethoden?

Vorgefertigte und modulare Techniken steigen mit einer CAGR von 7,12 % dank Bundesfinanzierung und kürzerer Lieferzeiten, obwohl sie noch einen kleinen Anteil der Gesamtaktivität ausmachen.

Seite zuletzt aktualisiert am: