Taille et part du marché des paiements en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

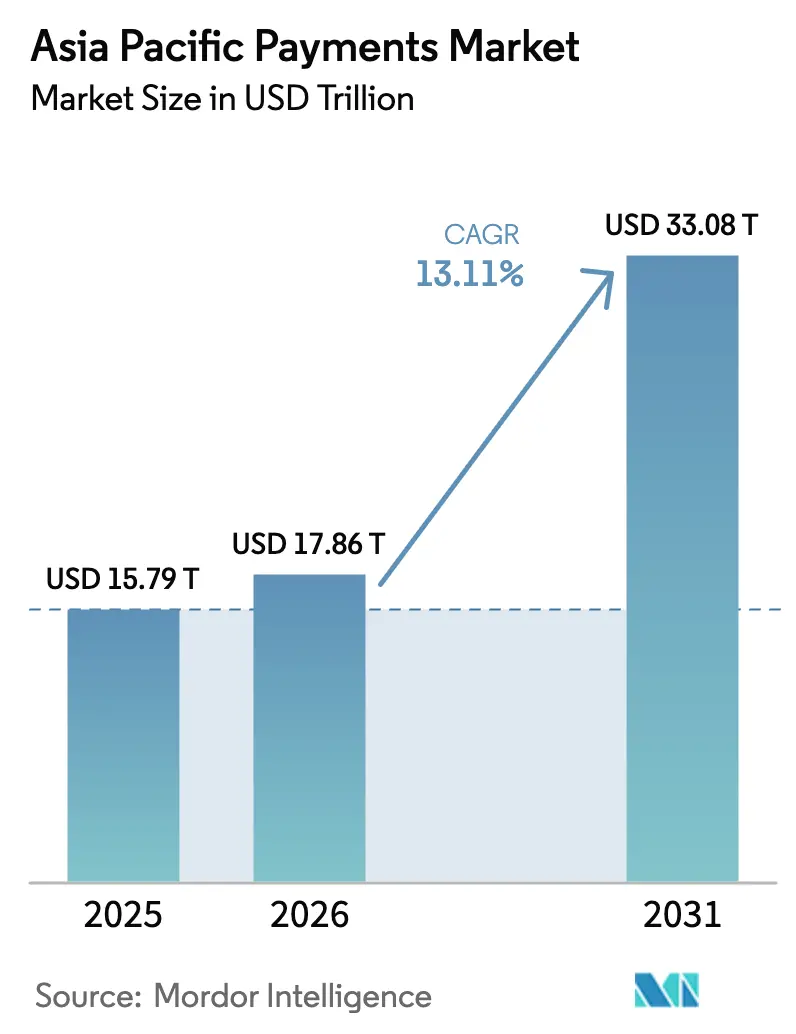

| Taille du marché de l'année de base (2025) | 15.79 Trillions de dollars américains |

| Taille du Marché (2026) | 17.86 Trillions de dollars américains |

| Taille du Marché (2031) | 33.08 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.11% CAGR |

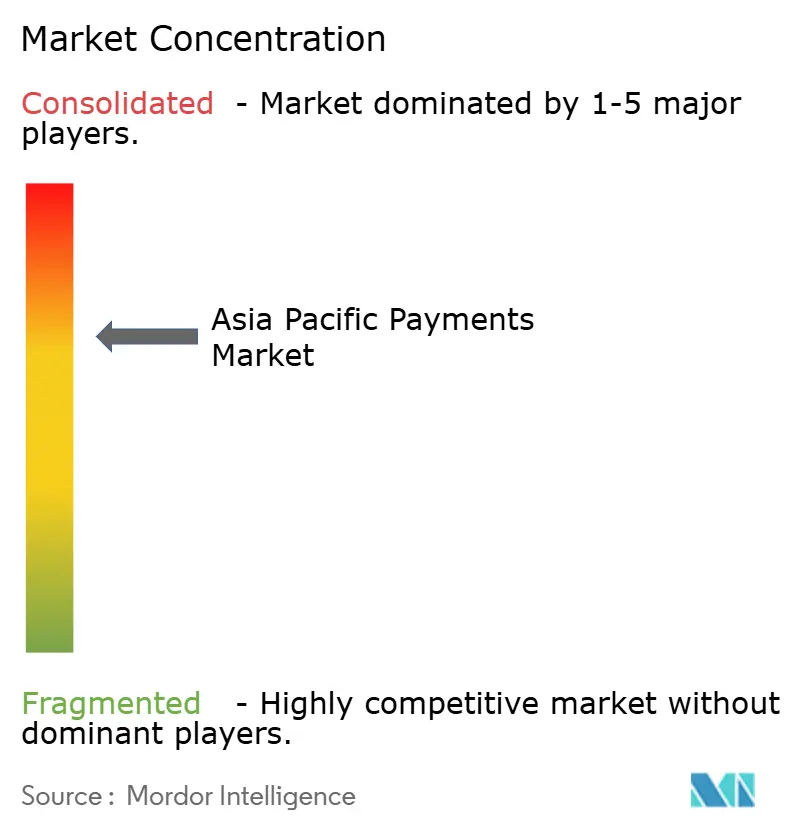

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Asie-Pacifique par Mordor Intelligence

La taille du marché des paiements en Asie-Pacifique était évaluée à 15 790 milliards USD en 2025 et devrait croître de 17 860 milliards USD en 2026 pour atteindre 33 080 milliards USD d'ici 2031, à un TCAC de 13,11 % durant la période de prévision (2026-2031). La numérisation rapide, l'adoption à grande échelle des smartphones et les infrastructures de paiement en temps réel soutenues par les gouvernements ancrent cette trajectoire de croissance. Les écosystèmes de super-applications étendent les services financiers bien au-delà des produits de carte traditionnels, tandis que les liaisons transfrontalières par code QR et de compte à compte raccourcissent les cycles de règlement et réduisent les coûts d'exploitation pour les commerçants. Les réseaux de cartes en place répondent en intégrant la tokenisation et en s'associant avec des portefeuilles locaux, préservant leurs données même si l'utilisation des cartes physiques diminue. Parallèlement, la sophistication croissante de la fraude aux paiements pousse les processeurs et les commerçants à investir dans des moteurs de gestion des risques basés sur l'intelligence artificielle capables de répondre à l'évolution des vecteurs de menace sans nuire à l'expérience utilisateur.

Principaux enseignements du rapport

- Par mode de paiement, les portefeuilles numériques ont dominé avec 65,12 % de la part de marché des paiements en Asie-Pacifique en 2025, et le paiement fractionné (Achetez maintenant, payez plus tard) progresse à un TCAC de 14,35 % jusqu'en 2031.

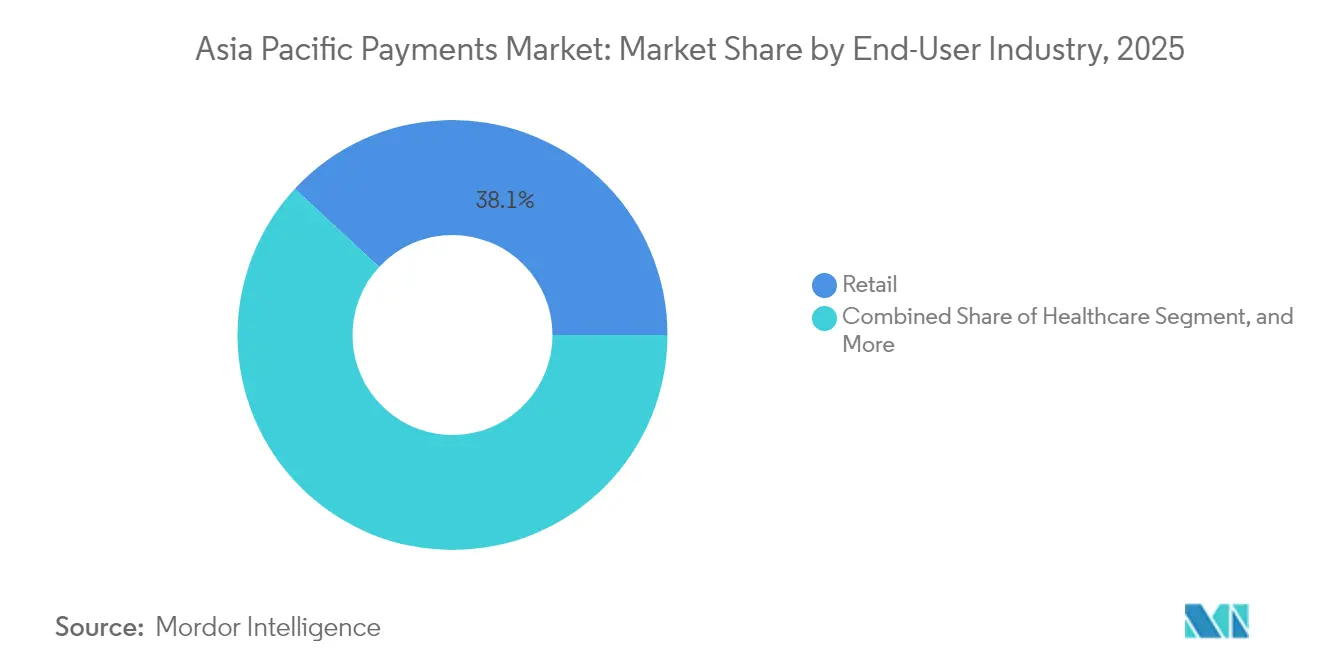

- Par secteur d'utilisation final, le commerce de détail représentait 38,10 % des volumes de paiement de 2025 sur le marché des paiements en Asie-Pacifique, tandis que la santé devrait se développer à un TCAC de 13,42 % jusqu'en 2031.

- Par pays, la Chine a capturé 43,05 % des revenus en 2025 sur le marché des paiements en Asie-Pacifique, tandis que l'Inde enregistre le TCAC prévisionnel le plus élevé à 14,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide du commerce électronique et du commerce mobile | +3.3% | Mondial, avec concentration en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Infrastructures de paiement en temps réel et programmes de numérisation gouvernementaux | +2.7% | Inde, Thaïlande, Singapour, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Pénétration croissante des smartphones et d'Internet | +2.0% | Indonésie, Viêt Nam, Philippines, zones rurales de Chine et d'Inde | Long terme (≥ 4 ans) |

| Adoption accélérée du paiement fractionné (Achetez maintenant, payez plus tard) | +2.4% | Australie, Singapour, Malaisie, Thaïlande, marchés urbains | Moyen terme (2 à 4 ans) |

| Liaisons transfrontalières par code QR et en temps réel | +1.6% | Noyau de l'ASEAN, extension vers l'Asie du Sud | Moyen terme (2 à 4 ans) |

| La tokenisation renforce la sécurité des cartes dans les portefeuilles | +1.1% | Mondial, adoption précoce à Singapour et à Hong Kong | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du commerce électronique et du commerce mobile

Les ventes au détail en ligne en Asie-Pacifique ont fortement progressé en 2024, et les transactions mobiles représentent déjà plus de 70 % du commerce numérique total en Chine et en Inde. L'essor des achats transfrontaliers oblige les commerçants à prendre en charge le paiement en plusieurs devises, le change en temps réel et le routage orchestré qui contourne les coûteux corridors bancaires correspondants. Les plateformes d'orchestration des paiements déploient des API unifiées, permettant aux détaillants de basculer dynamiquement entre acquéreurs ou modes de paiement afin de maximiser les taux d'autorisation et de minimiser les frais. Les fonctionnalités de commerce social intégrées aux super-applications banalisent le paiement et mettent davantage l'accent sur les programmes de fidélité, les remises en argent et les offres personnalisées qui maintiennent les utilisateurs dans des écosystèmes fermés. Les bacs à sable réglementaires tentent d'équilibrer la protection des consommateurs et la vitesse d'innovation, mais une mise en œuvre inégale selon les marchés crée des opportunités d'arbitrage temporaires pour les fintechs agiles.

Infrastructures de paiement en temps réel et programmes de numérisation gouvernementaux

L'infrastructure du secteur public façonne le marché des paiements en Asie-Pacifique en standardisant le règlement instantané, en réduisant les frais de transaction et en affirmant la souveraineté des données. L'UPI indien a traité 131 milliards de transactions en 2024, tandis que le PromptPay thaïlandais a dépassé 15 milliards, prouvant que les infrastructures gouvernementales peuvent monter en charge en une fraction du temps historiquement requis par les réseaux privés. Des pilotes de monnaie programmable, tels que le Projet Orchid de Singapour, explorent la collecte automatisée des impôts, la mise sous séquestre et les déclencheurs de conformité qui s'activent au sein même du paiement, réduisant les cycles de rapprochement de plusieurs jours à quelques secondes. La supervision des banques centrales sur les infrastructures principales réduit les préoccupations liées au risque systémique et accroît la pression concurrentielle sur les acteurs en place, qui doivent désormais se différencier par des services à valeur ajoutée plutôt que par des commutations propriétaires. La visibilité accrue sur les flux domestiques affine également les outils de politique monétaire, permettant aux régulateurs d'identifier rapidement les zones de tension et d'intervenir avec des mesures de liquidité ciblées.

Pénétration croissante des smartphones et d'Internet

Une croissance annuelle de 8 à 12 % de l'accès au haut débit mobile ouvre de nouveaux bassins de revenus pour les micro-commerçants et les transactions entre particuliers sur le marché des paiements en Asie-Pacifique. En Indonésie et au Viêt Nam, de nombreux utilisateurs découvrent leur premier service financier formel via un portefeuille mobile plutôt qu'une agence bancaire, créant une fidélité à la marque qui contourne les voies traditionnelles d'adoption des cartes. Les mises à niveau des réseaux vers la 5G améliorent les temps de réponse de l'authentification biométrique, réduisant les abandons dans les zones reculées à haut risque où la latence a historiquement augmenté les faux refus. Les régulateurs des télécommunications gagnent en influence à mesure que les opérateurs de réseaux mobiles s'étendent aux paiements, détenant souvent des licences de monnaie électronique ou s'associant avec des établissements de dépôt. Des lacunes d'infrastructure persistent encore dans les zones rurales, mais des initiatives de liaison par satellite aux Philippines et en Inde promettent une couverture plus large susceptible de propulser les paiements numériques dans des zones jusqu'alors limitées aux espèces.

Adoption accélérée du paiement fractionné

La réglementation du paiement fractionné (Achetez maintenant, payez plus tard) a rapidement évolué en 2024, la Malaisie, la Thaïlande et Singapour introduisant des exigences en matière de licences, de capital et de divulgation.[1]Commission australienne des valeurs mobilières et des investissements, "L'ASIC publie un rapport sur le secteur du paiement fractionné," asic.gov.au Des règles claires rassurent les commerçants et les prêteurs, alimentant une croissance à deux chiffres des volumes de paiement fractionné même si les taux d'intérêt mondiaux augmentent. Les pionniers australiens Afterpay et Zip exportent des modèles de souscription axés sur des frais transparents plutôt que sur des intérêts renouvelables, une approche qui résonne auprès des jeunes de la génération Z méfiants envers les cartes de crédit traditionnelles. L'intégration dans les paniers d'achat en ligne et les portefeuilles numériques permet des offres de paiement en plusieurs fois en un clic au moment de l'intention d'achat, augmentant la valeur moyenne des commandes pour des catégories telles que la mode, l'électronique et le voyage. Les modèles de risque exploitent des données alternatives, allant des recharges mobiles aux historiques de covoiturage, pour évaluer la solvabilité, bien que les régulateurs insistent sur des divulgations strictes de protection des consommateurs pour limiter le surendettement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des réglementations transfrontalières | -0.8% | Mondial, affectant particulièrement les marchés plus petits et les corridors transfrontaliers | Long terme (≥ 4 ans) |

| Sophistication croissante de la fraude aux paiements | -0.5% | Marchés à fort volume : Chine, Inde, Australie, Singapour | Court terme (≤ 2 ans) |

| Compression des frais marchands et des commissions d'interchange | -0.4% | Marchés développés : Australie, Japon, Corée du Sud, Singapour | Moyen terme (2 à 4 ans) |

| Infrastructures de paiement instantané sans frais érodant les revenus bancaires | -0.3% | Inde, Thaïlande, Malaisie, Philippines avec des systèmes soutenus par les gouvernements | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des réglementations transfrontalières

Les prestataires de paiement naviguant sur le marché des paiements en Asie-Pacifique font face à de multiples régimes de licences qui se reconnaissent rarement mutuellement. Les seuils de lutte contre le blanchiment d'argent, les plafonds de change et les exigences de localisation des données diffèrent selon les juridictions, augmentant les coûts de conformité et retardant le lancement de nouveaux produits. Les fintechs de plus petite taille limitent souvent leur expansion initiale à deux ou trois marchés, cédant des opportunités régionales plus larges aux acteurs en place disposant de cadres de conformité existants. La feuille de route de connectivité des paiements de l'ASEAN vise à harmoniser les règles d'ici 2027, mais les parties prenantes indiquent des délais prolongés car les gouvernements individuels donnent la priorité aux préoccupations de stabilité financière domestique. Jusqu'à ce que l'alignement des politiques se concrétise, les avantages d'échelle s'accumulent pour les plateformes suffisamment grandes pour maintenir des rapports réglementaires redondants dans une douzaine de juridictions.

Sophistication croissante de la fraude aux paiements

La création d'identités synthétiques et les tactiques de prise de contrôle de comptes ont augmenté de 35 % d'une année sur l'autre, notamment au sein des écosystèmes de paiement instantané qui règlent de manière irrévocable en quelques secondes. L'Inde a enregistré 95 000 tentatives de fraude à l'UPI en 2024, conduisant à de nouveaux mandats de tokenisation et de liaison aux appareils qui ajoutent des frictions aux transactions de faible valeur. Les réseaux de fraude exploitent les flux transfrontaliers fluides pour dissiper les fonds volés dans plusieurs portefeuilles avant leur détection, mettant au défi les forces de l'ordre qui s'appuient sur des demandes d'entraide lentes. Les processeurs intègrent donc un apprentissage automatique qui signale les anomalies comportementales, telles que des sauts de localisation d'appareils impossibles, en quelques millisecondes, mais l'entraînement constant des algorithmes augmente les charges d'exploitation. Les commerçants dépourvus d'équipes dédiées à la lutte contre la fraude risquent des hausses de rétrofacturations, stimulant la demande de modèles de services gérés qui regroupent l'acceptation, le risque et le recouvrement sous un seul accord de niveau de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques stimulent la tokenisation

Les portefeuilles numériques ont capturé 65,12 % du marché des paiements en Asie-Pacifique en 2025, reflétant l'appétit des consommateurs pour une interface unifiée qui fusionne les services de fidélité, de crédit et de style de vie en un seul geste. La domination du segment est soutenue par l'omniprésence des codes QR, les mises à niveau de la communication en champ proche et les portefeuilles OEM préinstallés sur les smartphones bas de gamme qui pénètrent les marchés ruraux. Les réseaux de cartes répondent en poussant la tokenisation, et le service de tokenisation de Visa seul a généré 2 milliards USD de volume incrémental dans la région en 2024. Cette couche de sécurité permet aux cartes de rester pertinentes dans les portefeuilles même si le plastique physique recule, illustrant comment l'adaptation de l'infrastructure, plutôt que la concurrence directe, peut préserver les flux de revenus hérités. Le paiement fractionné s'inscrit dans cet écosystème, avec des paiements en plusieurs fois en un clic apparaissant de manière contextuelle à la caisse, créant un mélange fluide de paiements et de crédit que les utilisateurs perçoivent comme un service unique plutôt que deux segments distincts. Les solutions de point de vente sans contact restent importantes pour les transports en commun et les restaurants à service rapide, où la rapidité prime sur des expériences in-app plus riches. Les paiements en temps réel de compte à compte, quant à eux, croissent le plus rapidement là où les commerçants sensibles aux coûts préfèrent les modèles sans interchange, notamment à Singapour et en Australie.

Les mandats réglementaires d'authentification multifacteur affûtent le champ concurrentiel, car seules les plateformes disposant de ressources d'ingénierie importantes peuvent maintenir une expérience utilisateur fluide tout en respectant les règles de gestion du cycle de vie des jetons. La taille du marché des paiements en Asie-Pacifique pour les transactions par portefeuille numérique devrait atteindre 21 150 milliards USD d'ici 2031, soulignant la primauté continue des infrastructures de portefeuille dans les contextes entre particuliers et de détail. Les applications de monnaie électronique plus petites externalisent souvent les services de jetons auprès des systèmes mondiaux, mais elles conservent la marque frontale et les relations clients, garantissant que la collecte de données reste locale. Les espèces circulent encore dans les économies rurales, bien que leur part des dépenses globales des consommateurs diminue chaque année, suggérant une évolution à double vitesse qui nécessite du matériel d'acceptation hybride capable de traiter à la fois les codes QR et les paiements sans contact par carte sur un seul appareil.

Par secteur d'utilisation final : la numérisation de la santé s'accélère

Le commerce de détail représentait 38,10 % des volumes de transactions de 2025, reflétant l'ampleur des dépenses en épicerie, vêtements et électronique dans les canaux de commerce électronique et les points de vente physiques. La santé émerge cependant comme le secteur d'utilisation final à la croissance la plus rapide avec un TCAC de 13,42 % jusqu'en 2031, en faisant un contributeur essentiel à la future expansion de la taille du marché des paiements en Asie-Pacifique. Les plateformes de télémédecine introduites pendant les années de pandémie restent ancrées, et les gouvernements intègrent désormais le co-paiement et le versement de subventions directement dans les portefeuilles, favorisant une facturation transparente et une réduction des frais administratifs. Le programme de code QR universel de Singapour dans 27 hôpitaux publics illustre les avantages opérationnels : files d'attente plus courtes, adjudication automatique des assurances et reçus instantanés dans les applications des patients. Ces gains d'efficacité se répercutent sur les cliniques privées qui adoptent la même pile technologique pour rationaliser les demandes de remboursement auprès des assureurs désireux d'une visibilité en temps réel.

L'opportunité de paiement dans le secteur de la santé s'étend aux objets connectés qui surveillent les patients atteints de maladies chroniques et déclenchent des micropaiements pour les jalons de conformité, alignant ainsi les incitations entre le payeur, le prestataire et le patient. Pourtant, cette intensité de données soulève des obligations en matière de confidentialité, encourageant des processeurs spécialisés capables de stocker les informations de santé séparément des identifiants de paiement. Le commerce de détail renforce quant à lui sa domination grâce à des stratégies omnicanales reliant les achats en direct, les ventes flash sur les réseaux sociaux et les couloirs de scan-and-go en magasin qui contournent entièrement les caisses. Le divertissement et l'hôtellerie rebondissent à mesure que les restrictions de voyage s'assouplissent, tirant parti des identifiants stockés tokenisés pour prendre en charge des offres groupées d'abonnements pour le streaming, les jeux et les séjours hôteliers liés à la fidélité. Les paiements de transport s'intègrent aux super-applications de covoiturage, qui assemblent des fonctionnalités de commande, d'assurance et de micro-investissement, transformant chaque trajet en une opportunité de vente croisée.

Analyse géographique

La Chine a conservé 43,05 % de la valeur des transactions de 2025, ancrée par des super-applications qui intègrent le commerce électronique, le covoiturage, la livraison de repas et les finances personnelles en une seule expérience. Les régulateurs donnent désormais la priorité à la stabilité du système financier, plafonnant les structures de frais des portefeuilles et limitant les positions monopolistiques, ce qui tempère modestement le rythme d'expansion du segment. En revanche, le TCAC prévisionnel de 14,05 % de l'Inde propulse le marché des paiements en Asie-Pacifique devant ses pairs mondiaux, porté par le cadre UPI à coût zéro du gouvernement qui nivelle le terrain de jeu entre les grandes banques et les petites fintechs. Les efforts d'inclusion rurale, tels que les paiements par ondes sonores sur téléphones basiques, étendent la portée aux populations qui n'ont pas accès à Internet mais possèdent des téléphones basiques.

La Corée du Sud, Taïwan et Singapour maintiennent des valeurs de transactions élevées par habitant en superposant des fonctionnalités de paiement instantané transfrontalier sur des infrastructures domestiques déjà sophistiquées, capturant une part disproportionnée des flux de voyage et de frais de scolarité. Le Japon et l'Australie se concentrent sur l'interopérabilité entre les systèmes de cartes domestiques, les virements de compte à compte et les pilotes de monnaie numérique de banque centrale qui testent le règlement hors ligne. L'Indonésie, le Viêt Nam et les Philippines affichent des courbes d'adoption abruptes, mais des lacunes d'infrastructure en matière d'énergie et de connectivité perturbent occasionnellement la continuité du service, poussant les opérateurs à investir dans des nœuds d'informatique en périphérie et des liaisons réseau redondantes. La Malaisie et la Thaïlande exploitent leur positionnement géographique pour agir comme des plateformes de paiement, reliant les systèmes de règlement de l'ASEAN à l'Inde, à la Chine et éventuellement au Moyen-Orient, monétisant ainsi les écarts de change et les services de trésorerie.

Paysage concurrentiel

L'intensité concurrentielle sur le marché des paiements en Asie-Pacifique reste modérée, les opérateurs de portefeuilles, les réseaux de cartes, les banques et les processeurs purs jouant chacun sur un territoire différencié. Les systèmes de cartes compensent le ralentissement de la croissance des cartes physiques en intégrant des jetons réseau dans les super-applications, leur permettant de maintenir l'interchange tout en renonçant au contrôle direct de l'interface utilisateur. Les pilotes Pay Local de Mastercard et de code QR transfrontalier de Visa illustrent comment les marques mondiales restent pertinentes en s'appuyant sur l'omniprésence des portefeuilles domestiques plutôt qu'en imposant du matériel d'acceptation de cartes.[3]Mastercard, "Mastercard lance Pay Local," mastercard.com Les banques externalisent de plus en plus l'acquisition à des processeurs spécialisés dans la notation des risques en temps réel, libérant des ressources internes pour se concentrer sur la gestion de patrimoine et le crédit aux PME où les marges restent plus élevées.

Les portefeuilles domestiques tirent parti d'écosystèmes captifs — le covoiturage en Indonésie, les réseaux sociaux en Chine, la livraison de repas en Thaïlande — pour collecter des données comportementales qui sous-tendent des modèles de notation de crédit indisponibles pour les concurrents internationaux en raison des lois sur la souveraineté des données. Les processeurs se différencient par leur disponibilité et leur portée géographique, offrant aux commerçants un seul contrat couvrant plus de 50 devises et le calcul des taxes en temps réel. Les fintechs émergentes ciblent des niches mal desservies comme les paiements aux créateurs de contenu, construisant des API légères qui se connectent aux plateformes vidéo nécessitant un règlement instantané dans plusieurs juridictions. Les partenariats stratégiques, plutôt que les acquisitions directes, dominent car les plafonds de propriété étrangère et les politiques d'intérêt national restreignent les fusions-acquisitions dans les infrastructures de paiement critiques.

L'expérimentation gouvernementale avec les monnaies numériques de banque centrale introduit une nouvelle couche concurrentielle, les banques centrales envisageant des solutions de règlement de gros qui contournent entièrement les banques correspondantes. Si ces pilotes passent en production, les processeurs devront réorienter leurs systèmes de back-office vers de nouveaux mécanismes de compensation, comprimant potentiellement les marges de frais à moins que la surveillance à valeur ajoutée et l'analyse ne puissent justifier une tarification premium. La cyber-résilience devient également un déterminant d'entrée sur le marché ; les opérateurs incapables de démontrer un basculement en moins d'une seconde et un alignement sur la norme ISO 27001 risquent d'être exclus des infrastructures domestiques critiques. En conséquence, l'avantage concurrentiel se concentre sur les entreprises combinant crédibilité réglementaire, agilité des API et capacité de bilan pour absorber les coûts de conformité et de pertes liées à la fraude.

Leaders du secteur des paiements en Asie-Pacifique

American Express Company

Naver Corporation (Naver Pay)

Mastercard Incorporated

Visa Inc.

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Nium a étendu ses opérations en Australie et en Nouvelle-Zélande, triplant le volume mensuel de paiements en Océanie grâce à une adoption institutionnelle croissante.

- Janvier 2025 : Thunes et Hyperwallet ont permis des paiements instantanés aux commerçants dans six marchés supplémentaires en Asie-Pacifique via le réseau direct de Thunes.

- Janvier 2025 : Banked et National Australia Bank ont lancé Pay by Bank sur Amazon Australie, introduisant le paiement direct par compte PayTo.

- Décembre 2024 : Deutsche Bank a déployé Merchant Solutions dans quatre pays d'Asie-Pacifique, ajoutant l'acceptation de méthodes de paiement locales.

Périmètre du rapport sur le marché des paiements en Asie-Pacifique

Le périmètre de l'étude couvre les transactions générées dans les magasins physiques hors ligne (point de vente) et les canaux en ligne (commerce électronique/numérique) en Asie-Pacifique. Les paiements en ligne comprennent les achats en ligne de biens et de services, tels que les achats sur des sites de commerce électronique et les réservations en ligne pour les voyages et l'hébergement. Ils n'incluent cependant pas les achats en ligne de véhicules à moteur, de biens immobiliers, de factures de services publics (tels que l'eau, le chauffage et l'électricité), les remboursements de prêts hypothécaires, les prêts, les factures de cartes de crédit, ni les achats d'actions et d'obligations. Dans le segment hors ligne, toutes les transactions au point de vente physique sont incluses dans le périmètre du marché. Cela comprend les transactions traditionnelles en magasin et en face à face, quel que soit l'endroit où elles se produisent. Les espèces sont également prises en compte dans les deux cas (paiement à la livraison pour les ventes en ligne).

Le marché des paiements en Asie-Pacifique est segmenté par mode de paiement (hors ligne/point de vente (paiements par carte, portefeuilles numériques, espèces), vente en ligne/commerce électronique (paiements par carte, portefeuille numérique)), secteurs d'utilisation final (commerce de détail, divertissement, santé, hôtellerie) et pays (Chine, Inde, Corée du Sud, Taïwan, Singapour, Philippines, Malaisie, Indonésie, Viêt Nam, Australie et Japon).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements A2A | |

| Portefeuille numérique | |

| Espèces | |

| Autre mode de paiement au point de vente | |

| Vente en ligne | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements A2A | |

| Portefeuille numérique | |

| Paiement à la livraison | |

| Autre mode de paiement en ligne |

| Commerce de détail |

| Divertissement |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation final |

| Chine |

| Inde |

| Corée du Sud |

| Taïwan |

| Singapour |

| Philippines |

| Malaisie |

| Indonésie |

| Viêt Nam |

| Australie |

| Japon |

| Autres pays |

| Mode de paiement | Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | ||

| Paiements A2A | ||

| Portefeuille numérique | ||

| Espèces | ||

| Autre mode de paiement au point de vente | ||

| Vente en ligne | Paiements par carte de débit | |

| Paiements par carte de crédit | ||

| Paiements A2A | ||

| Portefeuille numérique | ||

| Paiement à la livraison | ||

| Autre mode de paiement en ligne | ||

| Secteur d'utilisation final | Commerce de détail | |

| Divertissement | ||

| Hôtellerie | ||

| Santé | ||

| Transport et logistique | ||

| Autres secteurs d'utilisation final | ||

| Par pays | Chine | |

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Singapour | ||

| Philippines | ||

| Malaisie | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Japon | ||

| Autres pays | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des paiements en Asie-Pacifique en 2026 ?

La taille du marché des paiements en Asie-Pacifique est de 17 860 milliards USD en 2026 et devrait atteindre 33 080 milliards USD d'ici 2031 à un TCAC de 13,11 %.

Quel mode de paiement domine les dépenses des consommateurs ?

Les portefeuilles numériques dominent avec une part de 65,12 % en 2025, soutenus par l'omniprésence des codes QR, la fidélité intégrée et les écosystèmes de super-applications.

Quel pays ajoutera le plus de nouvelle valeur de transactions d'ici 2031 ?

L'Inde devrait afficher la croissance la plus rapide au niveau national avec un TCAC de 14,05 %, portée par l'expansion de l'UPI et l'adoption des smartphones en milieu rural.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les paiements dans le secteur de la santé progressent à un TCAC de 13,42 % jusqu'en 2031, à mesure que la télémédecine et les programmes de code QR universel numérisent la facturation.

Comment les réseaux de cartes mondiaux restent-ils pertinents ?

Des réseaux comme Mastercard et Visa intègrent la tokenisation et s'associent avec des portefeuilles locaux via des initiatives telles que Pay Local et les pilotes de code QR transfrontalier.

Dernière mise à jour de la page le: