Taille et part de marché de la livraison de produits d'épicerie en ligne en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

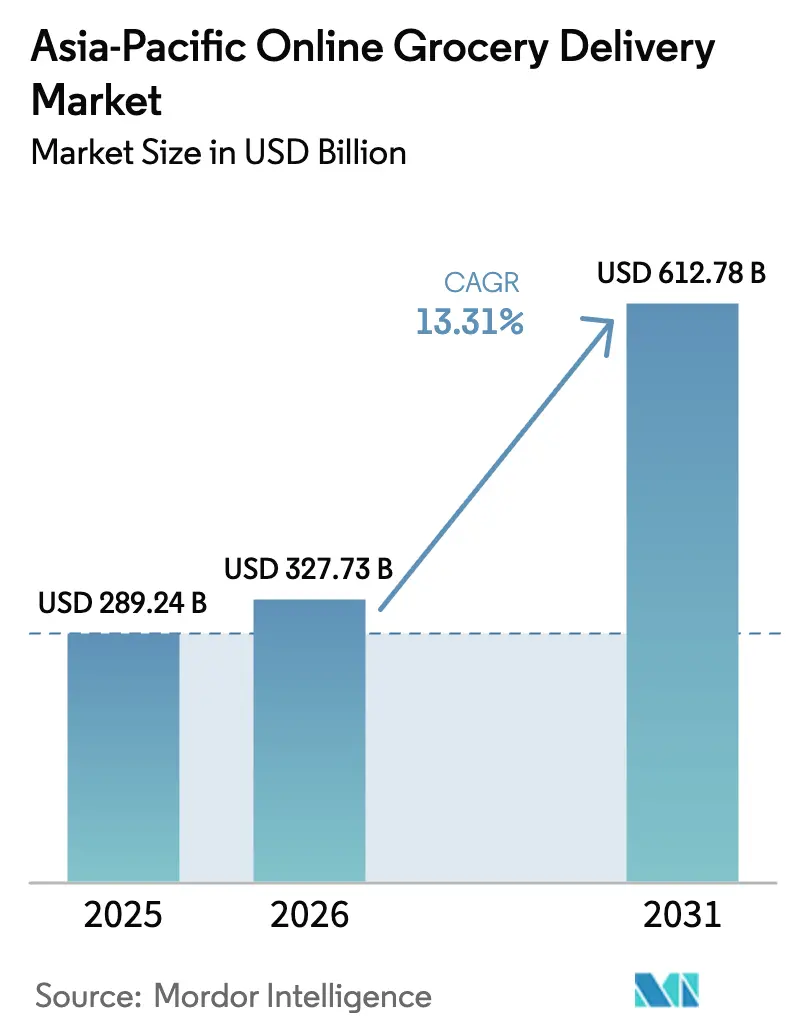

| Taille du marché de l'année de base (2025) | 289.24 Milliards de dollars |

| Taille du Marché (2026) | 327.73 Milliards de dollars |

| Taille du Marché (2031) | 612.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison de produits d'épicerie en ligne en Asie Pacifique par Mordor Intelligence

La taille du marché de la livraison de produits d'épicerie en ligne en Asie Pacifique était évaluée à 289,24 milliards USD en 2025 et devrait croître de 327,73 milliards USD en 2026 pour atteindre 612,78 milliards USD d'ici 2031, à un CAGR de 13,31% durant la période de prévision (2026-2031). Cette trajectoire de croissance met en évidence le rôle central de l'adoption généralisée des smartphones, de la commodité des portefeuilles numériques et des politiques gouvernementales proactives visant à minimiser les obstacles à l'achat et à élargir la portée du marché. Si la livraison le jour même reste le choix privilégié, le créneau de livraison de ≤30 minutes gagne rapidement du terrain, porté par la densification urbaine et l'essor des réseaux de micro-exécution automatisés en Chine, en Inde et en Asie du Sud-Est. Les détaillants positionnent stratégiquement les formats d'entrepôts sombres et d'entrepôts-magasins au sein des quartiers animés. Parallèlement, l'adoption des standards API ouverts renforce la vérification d'identité et les contrôles anti-fraude, garantissant la fidélisation des nouveaux acheteurs. En outre, les marques de produits de grande consommation augmentent considérablement leurs dépenses publicitaires sur les plateformes, créant de nouvelles sources de revenus et subventionnant les frais de livraison, alimentant ainsi un cycle de croissance positif pour le marché de la livraison de produits d'épicerie en ligne en Asie Pacifique.

Principaux enseignements du rapport

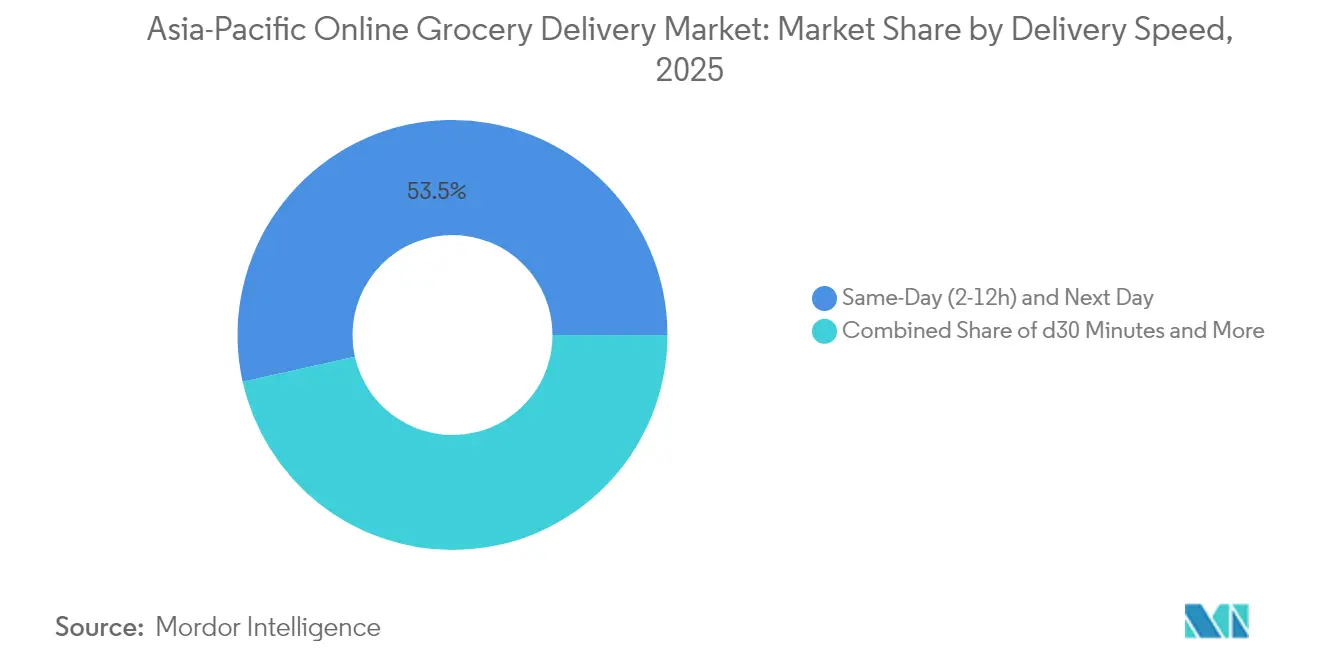

- Par vitesse de livraison, les services le jour même et le lendemain détenaient 53,48% de la part de marché de la livraison de produits d'épicerie en ligne en Asie Pacifique en 2025, tandis que la catégorie ≤30 minutes devrait afficher un CAGR de 18,74% jusqu'en 2031.

- Par type de produit, les produits de base et les marchandises emballées ont dominé avec une part de revenus de 31,78% en 2025 ; les produits frais devraient progresser à un CAGR de 17,35% jusqu'en 2031.

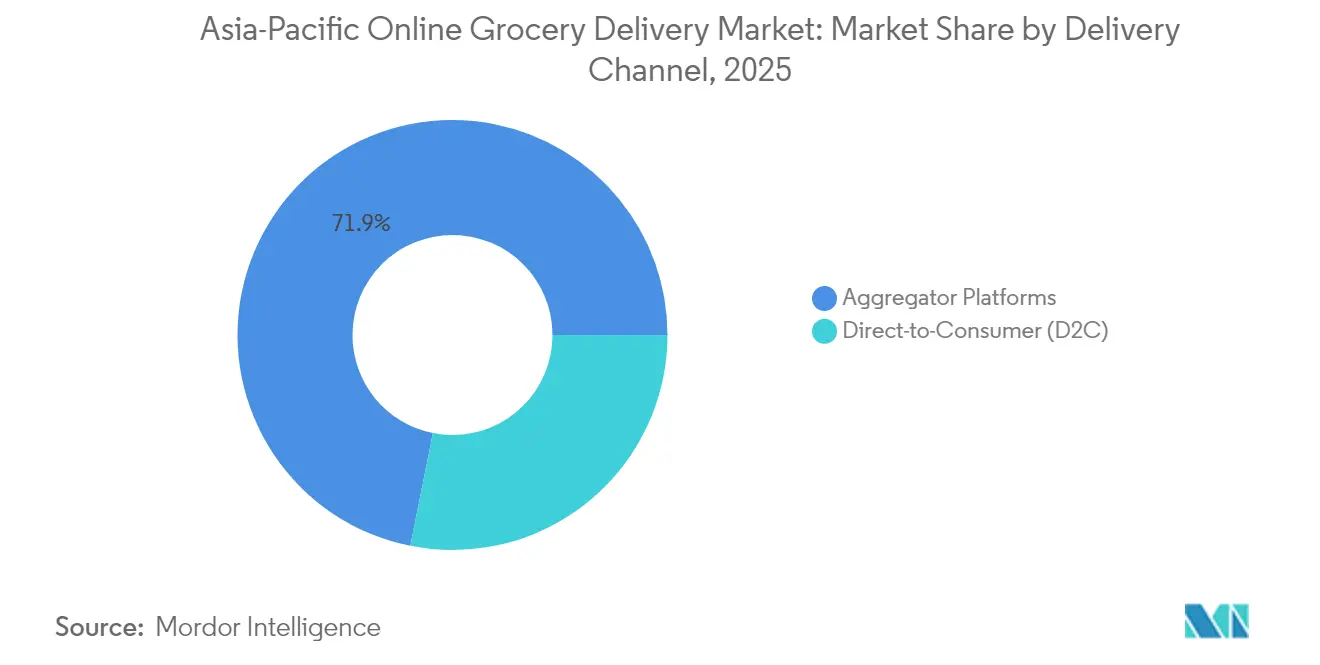

- Par canal de livraison, les plateformes d'agrégateurs représentaient 71,86% de la taille du marché de la livraison de produits d'épicerie en ligne en Asie Pacifique en 2025, et les modèles direct au consommateur progressent à un CAGR de 15,92% jusqu'en 2031.

- Par géographie, la Chine représentait 45,88% de la part de marché de la livraison de produits d'épicerie en ligne en Asie Pacifique en 2025, tandis que l'Inde enregistre le CAGR le plus élevé à 16,55% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la livraison de produits d'épicerie en ligne en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante en ligne des catégories de produits frais et périssables | +2.8% | Chine, Inde, Japon, Australie | Moyen terme (2-4 ans) |

| Expérience d'achat axée sur le mobile grâce à la pénétration des smartphones | +3.2% | Régional, avec l'impact le plus élevé en Inde, en Indonésie et au Vietnam | Court terme (≤2 ans) |

| Croissance des services de commerce rapide pour les besoins d'épicerie instantanés | +2.1% | Centres urbains à travers l'Inde, la Chine et l'Asie du Sud-Est | Court terme (≤2 ans) |

| Explosion des budgets publicitaires sur les plateformes parmi les marques de produits de grande consommation | +1.4% | Chine, Inde, Philippines, Thaïlande | Moyen terme (2-4 ans) |

| Modèles de livraison par abonnement pour les produits de première nécessité | +1.7% | Japon, Singapour, Australie, Chine urbaine | Long terme (≥4 ans) |

| Initiatives gouvernementales soutenant l'infrastructure numérique et la culture numérique | +2.3% | Inde, Chine, Singapour, Thaïlande | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expérience d'achat axée sur le mobile grâce à la pénétration des smartphones

Selon DHL, le commerce mobile domine désormais le paysage des transactions numériques en Asie Pacifique, représentant environ 80%. D'ici 2026, des pays tels que la Chine et la Corée du Sud devraient dépasser une part de 75% dans le commerce mobile. En 2023, la région comptait une base d'utilisateurs d'Internet mobile de 1,4 milliard, marquant un taux de pénétration de 51%. La GSMA prévoit que l'Inde à elle seule verra l'adoption des smartphones atteindre 1,2 milliard d'appareils d'ici 2030[1]Source : GSMA Intelligence, "The Mobile Economy Asia Pacific 2024," gsma.com. Avec une infrastructure aussi robuste, les plateformes d'épicerie exploitent des fonctionnalités mobiles sophistiquées, du suivi des commandes en temps réel aux aperçus de produits en réalité augmentée et aux intégrations fluides de portefeuilles numériques. Le déploiement des réseaux 5G, associé à la standardisation Open Gateway de la GSMA, adoptée par des acteurs majeurs tels que Telstra, Singtel et NTT Docomo, renforce les services essentiels pour les livraisons d'épicerie. Ceux-ci comprennent une meilleure vérification d'identité, des services de localisation précis et une prévention renforcée de la fraude. En outre, les initiatives gouvernementales de paiement numérique, telles que le cadre d'interopérabilité SGQR de Singapour et l'UPI de l'Inde, qui compte plus de 300 millions d'utilisateurs, simplifient les règlements. Cela réduit non seulement les obstacles, mais accélère également l'adoption du commerce mobile, notamment parmi les populations traditionnellement dépendantes des espèces.

Croissance des services de commerce rapide pour les besoins d'épicerie instantanés

En 2024, le segment de livraison ultra-rapide en Inde a capté les deux tiers du marché de l'épicerie en ligne, soulignant un changement radical des attentes des consommateurs. Les acteurs majeurs tels que Swiggy Instamart, Zepto et Blinkit, soutenus par des capitaux substantiels, élargissent rapidement leurs réseaux d'entrepôts sombres. Swiggy, par exemple, vise à doubler le nombre de ses entrepôts d'ici mars 2025, en introduisant de plus grands établissements capables de stocker jusqu'à 20 000 références, afin de faciliter des fenêtres de livraison de 10 à 30 minutes. Dans le même élan, le 7Fresh de JD.com en Chine envisage d'ouvrir 20 nouveaux sites d'entrepôts-magasins à Tianjin d'ici juin 2025, chacun soutenu par une flotte de plus de 20 coursiers pour garantir des livraisons en moins de 30 minutes. Le modèle prospère grâce à des réseaux d'exécution urbains denses, remettant en question les normes traditionnelles de la chaîne d'approvisionnement. Néanmoins, des préoccupations subsistent quant à la rentabilité en raison des exigences opérationnelles élevées et des valeurs de commandes modestes. Pour relever les défis de débit, les acteurs se tournent vers l'automatisation, déployant des technologies telles que les systèmes de stockage et de récupération automatisés et les véhicules de tri et de transfert, tout en veillant à ce que les produits périssables restent à température contrôlée.

Adoption croissante en ligne des catégories de produits frais et périssables

Le segment des produits frais connaît une numérisation rapide, soutenue par des investissements dans l'infrastructure de la chaîne du froid et la confiance croissante des consommateurs dans la qualité de la livraison. L'Indonésie a marqué un développement significatif avec son premier entrepôt d'exécution hybride à froid à Jakarta-Ouest, offrant un stockage intégré multi-températures pour les clients B2B et B2C, y compris les plateformes de commerce électronique. En Inde, des lacunes infrastructurelles substantielles persistent, les secteurs laitier et halieutique faisant face à des pénuries de capacité de stockage à froid de 80% et 90% respectivement, limitant les capacités de livraison de produits frais et augmentant les pertes post-récolte. Les plateformes mettent en œuvre des systèmes avancés de prévision de la demande pour réduire le gaspillage alimentaire tout en élargissant leur offre de produits périssables. Par exemple, Picnic utilise des données clients détaillées pour optimiser la gestion des stocks et minimiser l'impact environnemental grâce à des prévisions précises de la demande. Dans les marchés d'Asie Pacifique, les exigences réglementaires en matière de traçabilité et de surveillance des températures augmentent, comme en témoigne la mise en place par le Vietnam de systèmes numériques de gestion de la sécurité alimentaire et des inspections d'importation plus strictes pour les produits d'origine animale dans de nombreuses juridictions. Les plateformes d'épicerie forment des partenariats technologiques avec des fournisseurs d'automatisation pour gérer les défis opérationnels grâce à des solutions telles que les centres de micro-exécution et les systèmes de gestion des stocks basés sur l'IA, conçus spécifiquement pour les produits périssables.

Explosion des budgets publicitaires sur les plateformes parmi les marques de produits de grande consommation

Les marques de produits de grande consommation augmentent leurs investissements publicitaires numériques sur les plateformes d'épicerie en raison de leur efficacité à influencer les décisions d'achat. L'expansion de Universal Robina Corporation sur TikTok Shop a montré des résultats significatifs, avec une augmentation de 227% de la valeur brute totale des marchandises lors des promotions et un retour sur dépenses publicitaires de 8x grâce à des campagnes ciblées et au commerce en direct. Les revenus publicitaires des plateformes d'épicerie progressent grâce à des capacités de ciblage utilisant l'historique d'achat, les données démographiques et le comportement d'achat pour fournir des recommandations et des offres personnalisées. Les fonctionnalités de commerce social, notamment en Chine, au Vietnam, en Indonésie et aux Philippines, permettent aux marques d'exploiter les partenariats avec des influenceurs et la diffusion en direct pour stimuler les ventes et l'engagement. Ces plateformes proposent désormais des options publicitaires complètes, notamment des annonces sponsorisées, de la publicité display et des outils de marketing à la performance qui suivent les résultats en ligne et hors ligne. Leurs capacités de collecte de données propriétaires et d'analyse offrent aux marques des informations détaillées sur les consommateurs tout en maintenant la conformité avec diverses réglementations sur la vie privée.

Analyse de l'impact des facteurs de frein*

| Facteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la livraison du dernier kilomètre et congestion urbaine | -1.8% | Centres urbains denses à travers la Chine, l'Inde, le Japon et Singapour | Court terme (≤2 ans) |

| Lacunes de l'infrastructure de la chaîne du froid dans les villes de deuxième et troisième rang | -2.1% | Inde, Indonésie, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Hausse des loyers des entrepôts urbains érodant les marges du commerce rapide | -1.3% | Principales zones métropolitaines à l'échelle mondiale | Moyen terme (2-4 ans) |

| Concurrence intense entraînant une pression sur les marges bénéficiaires | -1.9% | Régional, notamment en Inde et en Chine | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la livraison du dernier kilomètre et congestion urbaine

Les opérations de livraison du dernier kilomètre font face à des défis importants dans les denses zones métropolitaines asiatiques en raison de la congestion du trafic et des coûts de main-d'œuvre élevés, affectant l'économie de la livraison et la fiabilité. Les coûts de location d'entrepôts urbains dans les emplacements de premier choix continuent d'augmenter, obligeant les opérateurs à trouver un équilibre entre la proximité avec les clients et les dépenses opérationnelles. La croissance des services de commerce rapide accentue la pression, car les promesses de livraisons en moins de 30 minutes nécessitent d'importants réseaux d'entrepôts sombres dans un rayon de 2 à 3 kilomètres des clients, augmentant les coûts immobiliers dans les centres urbains. Les opérations de flotte deviennent plus complexes à mesure que les plateformes élargissent leurs types de véhicules pour gérer des commandes plus importantes et des catégories de produits diverses. Par exemple, Foodpanda a élargi son parc au-delà des motos pour inclure des voitures et des fourgonnettes pour l'exécution des commandes, selon Retail Asia[2]Source : Retail Asia, "Foodpanda automatise ses entrepôts sombres à Singapour," retailasia.com. Des défis opérationnels supplémentaires découlent des exigences réglementaires, notamment les normes de sécurité alimentaire qui imposent des véhicules à température contrôlée et des procédures de manutention spécifiques, augmentant à la fois les coûts d'investissement et d'exploitation. Bien que les solutions technologiques telles que les algorithmes d'optimisation des itinéraires et l'analyse prédictive contribuent à réduire certaines inefficacités, les pressions fondamentales sur les coûts persistent dans les marchés confrontés à la hausse des coûts de main-d'œuvre et à la congestion urbaine.

Lacunes de l'infrastructure de la chaîne du froid dans les villes de deuxième et troisième rang

Les contraintes infrastructurelles limitent l'expansion de la livraison de produits frais au-delà des grandes villes en raison d'une capacité de stockage à froid insuffisante, créant des goulots d'étranglement dans la distribution des produits périssables. L'Inde fait face à des défis importants liés aux disparités régionales dans le développement du stockage à froid, avec des pénuries de capacité de plus de 80% dans le secteur laitier et de 90% dans le secteur halieutique, selon Plant Science Today. Les limitations énergétiques en dehors des centres urbains freinent l'expansion de la chaîne du froid, notamment sur des marchés comme l'Indonésie, où la disponibilité de l'électricité varie entre Java-Bali et les îles extérieures, comme le rapporte l'Administration du commerce international des États-Unis[3]Source : Administration du commerce international des États-Unis, "Secteur de la chaîne du froid en Indonésie," trade.gov. Les coûts de construction d'installations à température contrôlée sont généralement trois fois supérieurs à ceux des entrepôts conventionnels, l'énergie représentant 30% des coûts d'exploitation, ce qui limite le développement dans les marchés de plus petite taille. Des incitations gouvernementales et des partenariats public-privé émergent pour relever ces défis, nécessitant des investissements ciblés dans les régions sous-développées pour améliorer l'efficacité de la chaîne d'approvisionnement et réduire le gaspillage alimentaire. Bien que les systèmes de refroidissement alimentés à l'énergie solaire et les solutions de stockage à froid modulaires puissent combler les lacunes infrastructurelles, leur mise en œuvre reste limitée par une sensibilisation insuffisante et des cadres réglementaires inadaptés aux alternatives écoénergétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par vitesse de livraison : La domination de la livraison le jour même challengée par l'exécution instantanée

La livraison le jour même (2-12 heures) et les services le lendemain détiennent 53,48% de la part de marché en 2025, démontrant l'efficacité des réseaux logistiques existants et la préférence des consommateurs pour les délais de livraison standard pour les achats d'épicerie. Le segment de livraison ≤30 minutes affiche le potentiel de croissance le plus élevé avec un CAGR de 18,74% jusqu'en 2031, soutenu par une urbanisation croissante et une demande accrue de livraison immédiate. JD.com illustre cette tendance à travers l'expansion de ses entrepôts-magasins 7Fresh, avec des plans d'ouverture de 20 nouveaux sites à Tianjin d'ici juin 2025, en utilisant des équipes de coursiers dédiées pour atteindre des délais de livraison inférieurs à 30 minutes. La livraison planifiée (>24 heures) reste importante pour les commandes en gros et les habitudes d'achat régulières, notamment dans les marchés où les consommateurs suivent des routines d'achat hebdomadaires ou mensuelles.

Le succès sur le marché dépend de vastes réseaux d'exécution et de systèmes robustes de gestion des stocks, notamment pour les opérations de livraison instantanée qui nécessitent une prévision précise de la demande et un placement stratégique des produits dans plusieurs centres de micro-exécution. Le Freshippo d'Alibaba illustre une adaptation efficace des formats en réduisant les sites de grande superficie tout en augmentant le nombre de supermarchés plus petits axés sur les produits frais pour améliorer l'efficacité opérationnelle et les délais de livraison. L'intégration de systèmes de stockage et de récupération automatisés est essentielle pour gérer les commandes fréquentes de faible volume tout en garantissant la qualité et l'exactitude des produits. Les entreprises doivent se conformer aux réglementations locales de sécurité alimentaire et aux exigences de contrôle de la température lors des opérations de livraison rapide, ce qui affecte les protocoles opérationnels et les exigences en matière de véhicules de livraison dans les différentes régions.

Par type de produit : Leadership des produits de base au milieu de l'innovation sur les produits frais

Les produits de base et les marchandises emballées détiennent une part de marché dominante de 31,78% en 2025, soutenue par une longue durée de conservation, un emballage standardisé et des opérations de chaîne d'approvisionnement efficaces permettant une livraison rentable. Les produits frais affichent un potentiel de croissance significatif avec un CAGR de 17,35% jusqu'en 2031, à mesure que les consommateurs font confiance aux méthodes de préservation de la qualité et que les plateformes élargissent leur infrastructure de chaîne du froid. Les segments des produits laitiers et de la boulangerie présentent des défis opérationnels en raison de besoins de manutention spécialisés et d'exigences de rotation rapide, tout en créant des opportunités pour les plateformes dotées d'une logistique avancée à température contrôlée. Les catégories viande, poisson et fruits de mer nécessitent des systèmes robustes de gestion de la chaîne du froid, avec des exigences réglementaires variées dans les marchés d'Asie Pacifique nécessitant des certifications et des protocoles de manutention spécifiques.

Les boissons restent une catégorie à fort volume avec des marges étroites, nécessitant des systèmes de distribution en vrac efficaces. Les aliments surgelés exigent un contrôle de température constant tout au long de la distribution, ce qui limite l'expansion dans les régions manquant d'installations de stockage à froid adéquates. La performance de la catégorie des produits frais est directement liée au développement de l'infrastructure de la chaîne du froid, comme en témoigne la mise en œuvre d'un entrepôt d'exécution hybride à froid en Indonésie et la demande croissante de la Malaisie pour des installations à température contrôlée. Les plateformes acquièrent un avantage concurrentiel grâce à la qualité et à la sélection des produits frais, en mettant en œuvre des systèmes de prévision avancés et une gestion des fournisseurs pour réduire les déchets tout en élargissant la gamme de produits. L'intégration de la surveillance de la température par l'IoT et des systèmes de gestion des stocks par l'IA devient cruciale pour des opérations rentables de produits périssables dans différentes zones climatiques et cadres réglementaires.

Par canal de livraison : Les plateformes d'agrégateurs face à la disruption du modèle direct au consommateur

Les plateformes d'agrégateurs détiennent une part de marché dominante de 71,86% en 2025, bénéficiant des effets de réseau, des partenariats marchands établis et de solides capacités logistiques pour répondre aux besoins des consommateurs dans toutes les catégories de produits. Le segment direct au consommateur (D2C) croît à un CAGR de 15,92% jusqu'en 2031, à mesure que les détaillants cherchent à contrôler les relations clients et les données tout en améliorant les marges en éliminant les intermédiaires. Woolworths a démontré le potentiel de la mise en œuvre du modèle D2C à travers MILKRUN, en utilisant une architecture de commerce composable pour déployer des capacités de canal mobile dans 30 magasins peu après le lancement. Cette adoption du modèle D2C reflète la volonté des détaillants de gérer l'expérience client, la tarification et les données tout en réduisant leur dépendance aux plateformes tierces basées sur des commissions.

Si les plateformes d'agrégateurs conservent des avantages en matière d'acquisition de clients, d'échelle logistique et d'infrastructure technologique, elles font face à une concurrence croissante de la part des détaillants qui investissent dans leurs propres systèmes de livraison. Les entreprises adoptent des approches hybrides à travers des partenariats stratégiques, comme en témoigne la collaboration de Naver avec Kurly pour améliorer les services de livraison d'épicerie fraîche sans développer de réseaux logistiques distincts. Les détaillants s'associent à des fournisseurs d'automatisation pour développer efficacement leurs opérations D2C, en mettant en œuvre des solutions allant des centres de micro-exécution aux systèmes de personnalisation pilotés par l'IA. Le marché évolue vers un environnement où le succès nécessite à la fois l'échelle des agrégateurs et des capacités de vente au détail directe, ce qui pourrait accroître la consolidation du secteur et les partenariats stratégiques.

Analyse géographique

La Chine détient 45,88% de la part de marché en 2025, soutenue par une infrastructure numérique avancée, des réseaux logistiques établis et une adoption généralisée par les consommateurs du commerce mobile et des paiements numériques. Les politiques gouvernementales visant une contribution de 10% du PIB des industries numériques essentielles d'ici 2025 fournissent un cadre structuré pour le développement des plateformes. Le Freshippo d'Alibaba a atteint la rentabilité grâce à l'optimisation des formats, tandis que l'expansion des entrepôts-magasins 7Fresh de JD.com et les investissements dans le commerce rapide témoignent de l'évolution continue du marché. Les récents cadres réglementaires en matière de gouvernance des données et de supervision des plateformes établissent des lignes directrices opérationnelles claires pour la croissance du marché.

L'Inde affiche un CAGR de 16,55% jusqu'en 2031, portée par l'adoption croissante des smartphones, l'infrastructure de paiement numérique et l'urbanisation. Le commerce rapide représente les deux tiers des commandes d'épicerie en ligne en 2024, reflétant la préférence des consommateurs pour la livraison instantanée. Le système de paiement UPI traite plus de 10 milliards de transactions mensuelles auprès de 300 millions d'utilisateurs, permettant un accès généralisé au marché. Les principales plateformes, notamment Swiggy Instamart, Zepto et Blinkit, élargissent leurs réseaux d'entrepôts sombres et augmentent les valeurs de commandes grâce à des formats plus grands. Des lacunes infrastructurelles persistent, avec une pénurie de 80% dans la chaîne du froid pour les produits laitiers et de 90% pour les produits halieutiques, nécessitant des investissements pour l'expansion des produits frais.

Le Japon, l'Australie et les marchés d'Asie du Sud-Est présentent un potentiel de croissance varié en fonction du développement de l'infrastructure et des cadres réglementaires. Les lois de transformation numérique et les politiques en matière d'IA du Japon soutiennent l'innovation des plateformes d'épicerie. L'Australie progresse dans l'automatisation, Coles mettant en œuvre des chariots d'achat alimentés par l'IA et Woolworths développant des systèmes de micro-exécution. Les marchés d'Asie du Sud-Est affichent une forte adoption du commerce mobile et une croissance des paiements numériques, bien que l'infrastructure de la chaîne du froid varie selon les régions, l'Indonésie développant une exécution hybride tandis que d'autres marchés font face à des limitations énergétiques et logistiques.

Paysage concurrentiel

Le marché de la livraison de produits d'épicerie en ligne en Asie Pacifique est modérément fragmenté, avec une concurrence qui reste intense, alors que des leaders régionaux émergent. Ce paysage illustre une répartition de la part de marché entre de nombreux acteurs, plutôt qu'une domination claire par un groupe restreint. Les acteurs majeurs se concentrent de plus en plus sur l'intégration verticale de leurs capacités logistiques. Ils réalisent des investissements substantiels dans des réseaux d'exécution propriétaires, l'infrastructure de la chaîne du froid et la livraison du dernier kilomètre. Cette stratégie améliore non seulement la qualité du service, mais leur permet également d'exercer un meilleur contrôle sur l'économie unitaire. La technologie est devenue un outil concurrentiel essentiel. Par exemple, Foodpanda a automatisé ses centres de micro-exécution à Singapour, en employant des systèmes de stockage et de récupération et des prévisions de la demande pilotées par l'IA. Cette initiative, mise en avant par Retail Asia, vise à rationaliser la gestion des stocks et à accélérer le traitement des commandes.

Les villes de deuxième et troisième rang représentent des opportunités inexploitées. Bien que ces zones présentent des lacunes infrastructurelles qui constituent des barrières à l'entrée, elles offrent également des avantages au premier entrant. C'est particulièrement vrai pour les acteurs capables de concevoir des solutions de chaîne du froid économiques adaptées aux marchés de plus petite taille. Les nouveaux entrants s'appuient sur des architectures de commerce composable et forgent des partenariats stratégiques. Le MILKRUN de Woolworths en est un exemple, ayant rapidement déployé des capacités de canal mobile dans 30 magasins en quelques mois seulement, grâce à son infrastructure native dans le cloud et ses intégrations API.

La consolidation est en hausse, comme en témoigne l'acquisition par Macrovalue des opérations alimentaires de DFI Retail Group à Singapour pour 125 millions SGD. En outre, les partenariats technologiques se multiplient, comme en témoigne la collaboration de Lotte avec Ocado pour l'automatisation avancée de l'exécution. Plutôt que de pénétrer directement de nouveaux marchés, beaucoup optent pour des stratégies transfrontalières axées sur le transfert de technologie et le savoir-faire opérationnel. Les entités performantes concèdent sous licence leurs technologies d'exécution et leurs systèmes de gestion à des partenaires locaux. La maîtrise de la conformité réglementaire devient cruciale. Les plateformes capables de maîtriser les complexités de la sécurité alimentaire, de l'étiquetage et des réglementations transfrontalières se taillent des avantages durables, leur permettant de répondre efficacement aux divers paysages réglementaires des marchés d'Asie Pacifique.

Leaders du secteur de la livraison de produits d'épicerie en ligne en Asie Pacifique

Alibaba Group (Tmall Supermarket, Freshippo)

JD.com (7Fresh)

Amazon (Amazon Fresh)

Reliance Retail (BigBasket/BB Now)

Zomato (Blinkit)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La chaîne d'épicerie Freshippo d'Alibaba a atteint la rentabilité annuelle pour la première fois pour l'exercice fiscal clos le 31 mars 2025, à la suite de réformes stratégiques incluant l'optimisation des formats et la restructuration opérationnelle sous la direction du PDG Yan Xiaolei, avec des plans d'ouverture de près de 100 nouveaux magasins et d'entrée dans des dizaines de nouvelles villes.

- Avril 2025 : Naver et Kurly ont annoncé un partenariat stratégique pour intégrer la livraison d'épicerie fraîche de Kurly dans la plateforme Plus Store de Naver d'ici la fin de l'année, permettant des achats d'épicerie transparents sans téléchargement d'application séparé pour défier la domination du leader du marché Coupang en Corée du Sud.

- Mars 2025 : JD.com a annoncé des plans d'ouverture de 20 nouveaux sites d'entrepôts-magasins 7Fresh à Tianjin d'ici juin 2025, élargissant son modèle d'entrepôts avancés pour renforcer les capacités de livraison en 30 minutes au milieu d'une intense concurrence dans le commerce instantané.

- Mars 2025 : Macrovalue a accepté d'acquérir l'activité alimentaire singaporéenne de DFI Retail Group pour 125 millions SGD, couvrant 48 magasins Cold Storage, 41 magasins Giant et deux centres de distribution, avec une finalisation de la transaction prévue au second semestre 2025.

Périmètre du rapport sur le marché de la livraison de produits d'épicerie en ligne en Asie Pacifique

L'épicerie en ligne est un service de commande en ligne proposé par des épiciers fonctionnant soit comme un supermarché physique, une épicerie, ou un service de commerce électronique autonome proposant des articles d'épicerie. Les épiciers en ligne proposent des méthodes de paiement numérique, des créneaux de livraison optionnels et l'accès à une large sélection de produits. La commodité de ces facteurs a conduit les acheteurs à passer aux commandes d'épicerie en ligne. Les produits frais et emballés tels que la viande, les fruits de mer, les céréales, les fruits et légumes, les produits laitiers, les céréales, les collations et bien d'autres peuvent être livrés à votre porte d'un simple clic de souris.

En termes de type de produit, le marché est segmenté en livraison au détail par type de produit, commerce rapide et livraison de kit de repas, et le périmètre géographique du rapport inclut l'Inde, la Chine, le Japon, la Corée du Sud, la Thaïlande, l'Indonésie, l'Australie et le reste de l'Asie Pacifique.

| ≤30 minutes |

| Le jour même (2-12h) et le lendemain |

| Planifiée (>24h) |

| Produits frais |

| Produits laitiers et boulangerie |

| Viande, poisson et fruits de mer |

| Produits de base et marchandises emballées |

| Boissons |

| Aliments surgelés |

| Autres types de produits |

| Direct au consommateur (D2C) |

| Plateformes d'agrégateurs |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Corée du Sud |

| Vietnam |

| Philippines |

| Reste de l'Asie Pacifique |

| Par vitesse de livraison | ≤30 minutes |

| Le jour même (2-12h) et le lendemain | |

| Planifiée (>24h) | |

| Par type de produit | Produits frais |

| Produits laitiers et boulangerie | |

| Viande, poisson et fruits de mer | |

| Produits de base et marchandises emballées | |

| Boissons | |

| Aliments surgelés | |

| Autres types de produits | |

| Par canal de livraison | Direct au consommateur (D2C) |

| Plateformes d'agrégateurs | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie Pacifique |

Questions clés traitées dans le rapport

Quelle est la taille du marché de la livraison de produits d'épicerie en ligne en Asie Pacifique en 2026 ?

La taille du marché de la livraison de produits d'épicerie en ligne en Asie Pacifique s'élève à 327,73 milliards USD en 2026.

Quel est le taux de croissance prévu pour les cinq prochaines années ?

Le marché devrait enregistrer un CAGR de 13,31% jusqu'en 2031.

Quelle catégorie de vitesse de livraison connaît la croissance la plus rapide ?

Le segment d'exécution en ≤30 minutes devrait progresser à un CAGR de 18,74% sur la période de prévision.

Quel segment de produits affiche la plus forte expansion ?

Les produits frais devraient enregistrer un CAGR de 17,35% à mesure que la logistique de la chaîne du froid arrive à maturité.

Pourquoi l'Inde est-elle considérée comme la géographie la plus dynamique ?

L'Inde associe une adoption rapide des smartphones à l'infrastructure de paiement UPI, produisant un CAGR de 16,55% et une forte adoption du commerce rapide.

Dernière mise à jour de la page le: