Taille et part du marché des nutraceutiques en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

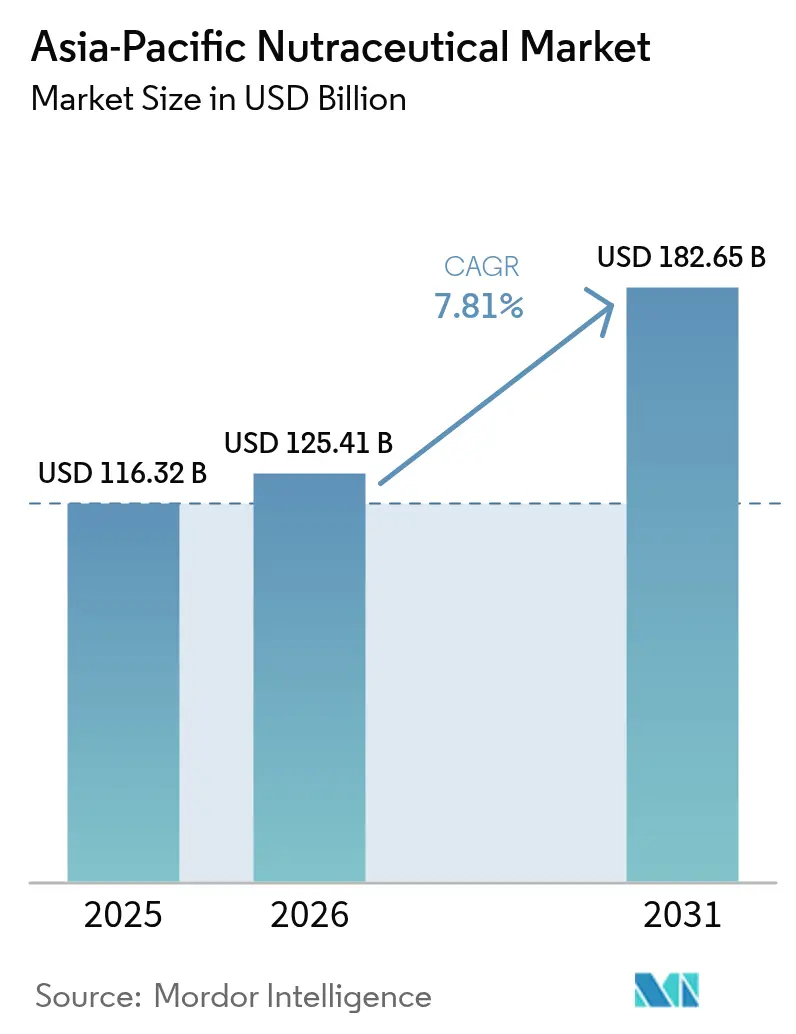

| Taille du marché de l'année de base (2025) | 116.32 Milliards de dollars |

| Taille du Marché (2026) | 125.41 Milliards de dollars |

| Taille du Marché (2031) | 182.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nutraceutiques en Asie Pacifique par Mordor Intelligence

La taille du marché des nutraceutiques en Asie Pacifique devrait croître de 116,32 milliards USD en 2025 à 125,41 milliards USD en 2026, et devrait atteindre 182,65 milliards USD d'ici 2031, avec un CAGR de 7,81 % sur la période 2026-2031. Cette expansion du marché est soutenue par l'intérêt croissant des consommateurs pour les solutions de santé préventive, les améliorations significatives des cadres réglementaires dans les grandes économies et l'adoption généralisée des plateformes de commerce de détail numériques. Si les aliments fonctionnels continuent d'être le principal moteur des dépenses du marché, les boissons fonctionnelles et les compléments alimentaires personnalisés connaissent une croissance substantielle, les consommateurs privilégiant de plus en plus les formats de produits pratiques répondant à des conditions de santé spécifiques. L'adoption rapide des plateformes de commerce électronique, notamment dans les grands marchés comme la Chine et l'Inde, a fondamentalement transformé le parcours d'achat traditionnel, créant des opportunités pour les modèles commerciaux directs aux consommateurs tout en intensifiant la concurrence sur le marché. Par ailleurs, les efforts d'harmonisation réglementaire en cours au sein des pays de l'ASEAN, conjugués à des mesures d'application plus strictes en Chine, établissent des normes de qualité plus élevées et renforcent la confiance des consommateurs, bien que cela ait entraîné une augmentation des coûts liés à la conformité pour les petits acteurs du marché. En réponse aux défis du marché, les entreprises poursuivent activement des stratégies de diversification de la chaîne d'approvisionnement et investissent dans des capacités de fabrication locales pour gérer efficacement la volatilité des prix des matières premières et minimiser les risques liés à la logistique.

Principaux points à retenir du rapport

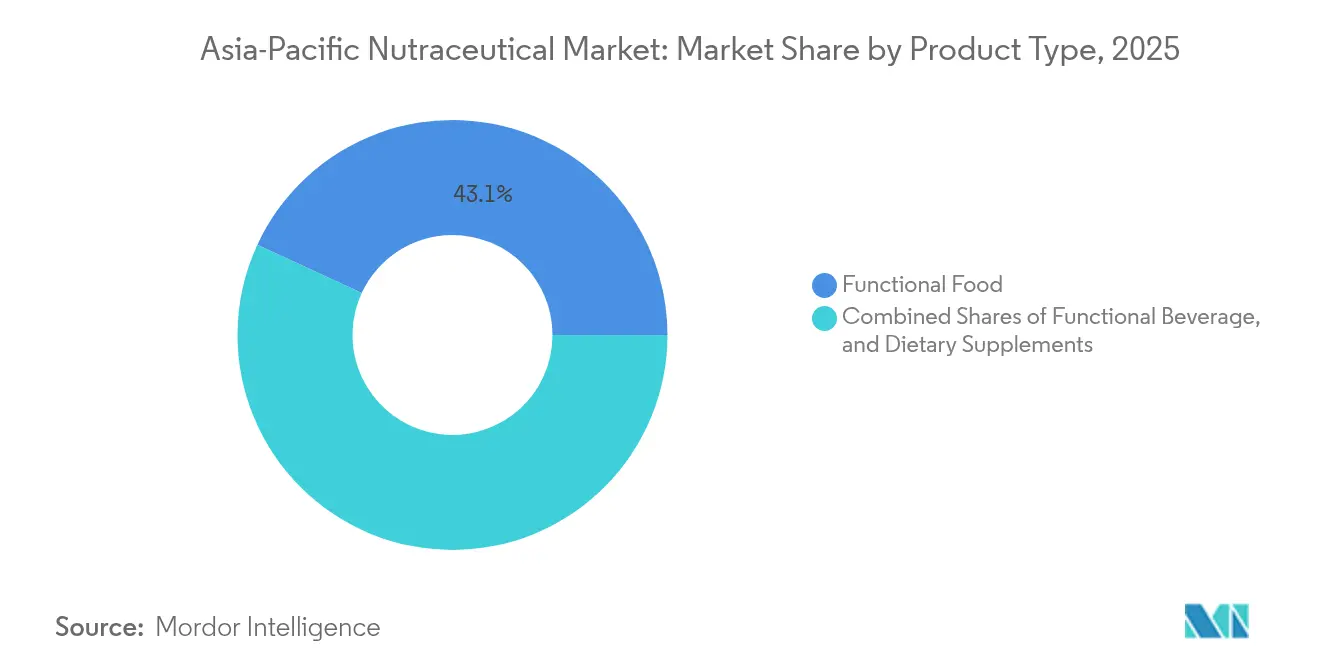

- Par type de produit, les aliments fonctionnels représentaient 43,10 % de la part du marché des nutraceutiques en Asie Pacifique en 2025, tandis que les boissons fonctionnelles devraient croître à un CAGR de 8,74 % entre 2026 et 2031.

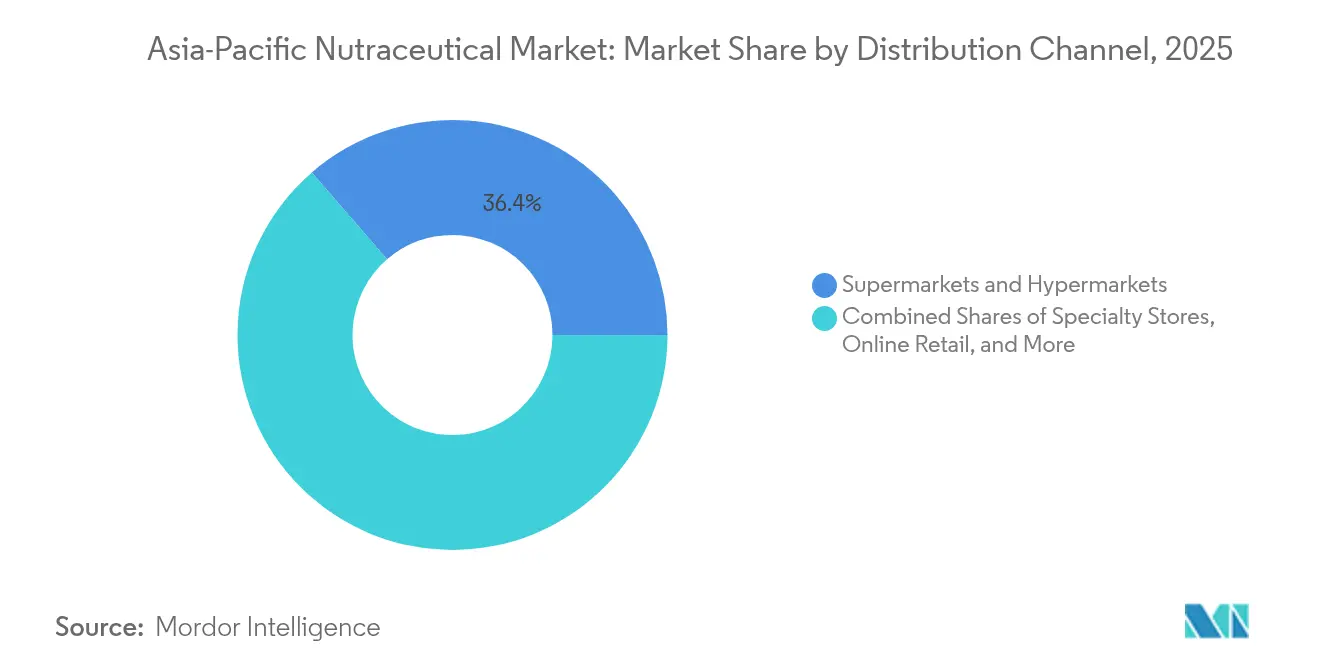

- Par canal de distribution, les supermarchés et hypermarchés ont capturé 36,35 % de la taille du marché des nutraceutiques en Asie Pacifique en 2025, et le commerce de détail en ligne devrait progresser à un CAGR de 8,59 % jusqu'en 2031.

- Par géographie, la Chine était en tête avec une part de revenus de 37,55 % en 2025, tandis que l'Inde devrait afficher le CAGR le plus rapide à 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des nutraceutiques en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et à la prévention | +2.1% | Mondial, avec des gains précoces à Singapour, à Hong Kong et au Japon | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies liées au mode de vie | +1.8% | Marchés principaux d'Asie Pacifique, avec extension vers les marchés émergents | Long terme (≥ 4 ans) |

| Popularité croissante des produits à base de plantes et végétaliens | +1.2% | Centres urbains en Chine, en Inde et en Australie | Court terme (≤ 2 ans) |

| Vieillissement de la population en quête de produits fonctionnels | +1.5% | Japon, Corée du Sud, Singapour, Australie | Long terme (≥ 4 ans) |

| Intérêt croissant des consommateurs pour les boissons fonctionnelles | +0.9% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Amélioration des canaux de distribution, notamment le commerce électronique | +0.5% | Mondial, avec concentration en Chine et en Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et à la prévention

Le comportement des consommateurs en Asie Pacifique a connu une transformation notable vers une gestion proactive de la santé, une proportion significative des populations de l'ASEAN intégrant les nutraceutiques dans leurs routines quotidiennes. Cette évolution va au-delà des approches traditionnelles du bien-être, en adoptant des solutions nutritionnelles personnalisées ciblant les biomarqueurs individuels et les caractéristiques génétiques. Les consommateurs singapouriens sont devenus de plus en plus attentifs à l'origine des ingrédients et aux profils nutritionnels, tandis que les consommateurs japonais démontrent une compréhension sophistiquée de la science des aliments fonctionnels, cherchant activement des produits étayés par des preuves cliniques [1]Source : New Zealand Trade & Enterprise, « Vendre des produits alimentaires et de boissons sur le marché de l'épicerie de détail de Singapour », nzte.govt.nz. Le marché continue d'évoluer à mesure que les plateformes de santé numérique s'intègrent de manière transparente aux modes de consommation de nutraceutiques, facilitant la surveillance continue de la santé et les recommandations de supplémentation personnalisées. Le cadre réglementaire japonais relatif aux aliments à usages sanitaires spécifiés (FOSHU) renforce la confiance des consommateurs grâce à des processus d'évaluation pré-commerciale complets, permettant des stratégies de tarification premium pour les produits bénéficiant d'une validation scientifique.

Prévalence croissante des maladies liées au mode de vie

L'adoption croissante de modes de vie urbains et des régimes alimentaires occidentaux sur les marchés émergents d'Asie Pacifique a engendré de nombreux problèmes de santé, notamment le diabète, les maladies cardiovasculaires et les troubles métaboliques. Le marché indien des nutraceutiques a connu une expansion substantielle, démontrant une croissance remarquable, reflétant directement la prévalence croissante des maladies non transmissibles. En Chine, les consommateurs de la classe moyenne soucieux de leur santé recherchent de plus en plus des solutions de supplémentation sophistiquées, s'orientant notamment vers des produits traitant la gestion de la glycémie et la santé cardiovasculaire, ce qui entraîne une croissance significative du marché. Les défis sanitaires croissants créent une demande soutenue pour des interventions nutritionnelles ciblées, notamment les acides gras oméga-3, les phytostérols et les formulations de gestion de la glycémie. Alors que les systèmes de santé des marchés en développement font face à une pression croissante due à l'augmentation du nombre de patients, les nutraceutiques émergent comme des alternatives préventives rentables, bénéficiant d'un soutien supplémentaire grâce aux initiatives gouvernementales qui favorisent la consommation d'aliments fonctionnels et l'intégration des pratiques de médecine traditionnelle.

Popularité croissante des produits à base de plantes et végétaliens

L'adoption des nutraceutiques à base de plantes s'accélère dans les centres urbains de la région Asie Pacifique, portée par la conscience environnementale et les bénéfices perçus pour la santé. Cette tendance transcende les préférences alimentaires, englobant les poudres de protéines, les alternatives aux oméga-3 d'origine végétale et les extraits botaniques issus du patrimoine de la médecine traditionnelle. L'acceptation par les consommateurs des compléments à base d'algues et des protéines végétales fermentées témoigne d'une évolution sophistiquée du marché, bien au-delà des simples alternatives végétariennes. Le soutien réglementaire varie considérablement : l'Administration des biens thérapeutiques australienne fournit des voies claires pour les produits thérapeutiques à base de plantes, tandis que l'intégration de la médecine traditionnelle chinoise offre des opportunités de positionnement uniques pour les nutraceutiques botaniques. Les innovations dans l'isolation des protéines végétales et l'amélioration de la biodisponibilité soutiennent le développement de produits haut de gamme et les stratégies de différenciation du marché.

Vieillissement de la population en quête de produits fonctionnels

La région Asie Pacifique connaît d'importants changements démographiques, créant des opportunités de marché pour les produits nutritionnels adaptés à l'âge. La grande population âgée du Japon constitue un marché clé pour tester les produits de soutien à la santé cognitive et à la mobilité avant une expansion régionale. Le segment pré-âgé offre un fort potentiel de marché en raison de son fort pouvoir d'achat et de son comportement soucieux de la santé. En Corée du Sud, les consommateurs montrent une forte acceptation des aliments fonctionnels haut de gamme pour l'amélioration de la mémoire et le maintien de l'énergie. Korea Ginseng Corporation a réussi à mettre en œuvre une tarification premium en modernisant les ingrédients traditionnels. La classe moyenne vieillissante de la Chine présente des opportunités significatives, bien que le succès sur le marché nécessite d'intégrer les principes de la médecine traditionnelle chinoise aux formats de compléments modernes. Ce changement démographique s'étend aux économies émergentes où le vieillissement des populations coïncide avec une richesse croissante, créant des opportunités pour les entreprises qui développent des produits alignés sur les préférences culturelles et répondant aux exigences cliniques et réglementaires. Selon le Fonds des Nations Unies pour la population (FNUAP), d'ici 2050, 25 % de la population d'Asie Pacifique sera âgée de plus de 60 ans. La population âgée de la région (de plus de 60 ans) triplera entre 2010 et 2050, atteignant environ 1,3 milliard de personnes [2]Source : FNUAP, « Vieillissement », unfpa.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Allergènes et restrictions alimentaires limitant la portée | -0.8% | Mondial, avec concentration sur les marchés développés | Moyen terme (2-4 ans) |

| Prévalence des produits contrefaits et sous-standard | -1.2% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la qualité des matières premières | -0.9% | Mondial, avec impact sur les centres de fabrication | Moyen terme (2-4 ans) |

| Coûts élevés de recherche et développement pour l'innovation et la conformité | -0.6% | Japon, Australie, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allergènes et restrictions alimentaires limitant la portée

Le paysage complexe des exigences alimentaires sur les marchés d'Asie Pacifique présente aux fabricants des défis de formulation complexes. Dans les pays d'Asie du Sud-Est à majorité musulmane, l'obtention d'une certification halal implique des processus de conformité rigoureux, tandis que les fabricants doivent simultanément tenir compte des pratiques alimentaires hindoues en Inde et des préférences bouddhistes sur d'autres marchés régionaux. Ces exigences ont un impact fondamental sur la sélection des ingrédients et les méthodologies de fabrication. L'exploitation d'installations de production partagées introduit des risques substantiels de contamination croisée, tandis que les réglementations variables en matière d'étiquetage des allergènes dans les différentes juridictions créent des charges de conformité supplémentaires. L'incidence croissante des allergies alimentaires dans les marchés développés d'Asie Pacifique oblige les fabricants à mettre en œuvre des protocoles de tests étendus et à maintenir des chaînes d'approvisionnement strictement séparées. Bien que les normes ISO 22000 et HACCP offrent des cadres opérationnels structurés, elles introduisent des couches supplémentaires de complexité et des considérations financières, affectant particulièrement les petits fabricants qui tentent de s'établir sur plusieurs marchés régionaux.

Prévalence des produits contrefaits et sous-standard

Les actions d'application réglementaire dans la région Asie Pacifique continuent de mettre en évidence d'importants défis en matière de contrôle de la qualité qui ont un impact direct sur la confiance des consommateurs et la croissance durable du marché. La campagne d'application globale du Viêt Nam contre les compléments de santé non enregistrés démontre la présence généralisée de produits contrefaits sur le marché. De même, la Chine a mis en œuvre des réglementations plus strictes sur le commerce électronique transfrontalier pour lutter contre l'afflux d'importations sous-standard, tandis que l'Autorité de sécurité alimentaire et des normes de l'Inde a renforcé sa surveillance des boissons de santé non réglementées distribuées via des plateformes en ligne. La présence croissante de produits de faible qualité crée non seulement des pressions tarifaires significatives sur les fabricants légitimes, mais nécessite également des investissements substantiels dans des mesures de protection de la marque et des initiatives d'éducation des consommateurs. Bien que les systèmes de traçabilité basés sur la blockchain et les capacités sophistiquées de tests en laboratoire présentent des solutions viables à ces défis, les coûts de mise en œuvre substantiels créent des barrières financières pour les petits acteurs du marché, limitant potentiellement leur capacité à concurrencer efficacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les aliments fonctionnels dominent malgré l'accélération des boissons

Les aliments fonctionnels continuent de dominer le marché des nutraceutiques en Asie Pacifique, représentant une part substantielle de 43,10 % en 2025. Cette domination découle d'une large acceptation par les consommateurs sur divers marchés asiatiques, où des produits tels que les céréales enrichies, les produits laitiers probiotiques et les en-cas enrichis en nutriments sont devenus des aliments de base. Les fondements du marché restent solides grâce aux catégories traditionnelles d'aliments fonctionnels, le riz enrichi maintenant son importance dans les pays d'Asie du Sud-Est et les produits laitiers fermentés affichant une demande constante dans les régions d'Asie de l'Est, offrant aux entreprises établies des sources de revenus fiables.

Le segment des boissons fonctionnelles apparaît comme la catégorie à la croissance la plus rapide, projetant un CAGR robuste de 8,74 % jusqu'en 2031. Cette croissance s'aligne sur les tendances d'urbanisation croissantes et l'évolution des préférences des consommateurs pour des options de consommation pratiques et nomades. L'expansion du segment est particulièrement notable dans deux groupes de consommateurs distincts : les jeunes qui gravitent vers les boissons énergisantes et les boissons sportives, et les consommateurs soucieux de leur santé qui préfèrent les jus enrichis et les alternatives laitières. Ces boissons combinent avec succès l'enrichissement nutritionnel à des formats de produits familiers, répondant à la double demande des consommateurs en matière de bénéfices pour la santé et de préférences gustatives.

Par canal de distribution : la transformation numérique remodèle le commerce de détail traditionnel

Les supermarchés et hypermarchés continuent de dominer le paysage de la vente au détail, représentant une part de marché substantielle de 36,35 % en 2025. Ces formats de vente au détail traditionnels ont réussi à maintenir leur position de leadership sur le marché en s'appuyant sur des comportements d'achat des consommateurs profondément ancrés et en offrant une variété de produits inégalée en un seul endroit. L'environnement de vente au détail physique offre aux marques de précieuses opportunités d'interagir directement avec les consommateurs grâce à des expériences d'éducation aux produits et d'échantillonnage. Cette interaction en face-à-face reste particulièrement cruciale pour le lancement réussi de nouveaux produits alimentaires fonctionnels, où l'essai et l'acceptation par les consommateurs influencent considérablement les performances du marché.

Le segment du commerce de détail en ligne démontre une transformation significative du marché, avançant à un CAGR impressionnant de 8,59 % et remodelant fondamentalement les canaux de distribution traditionnels. Cette croissance remarquable est principalement attribuée à l'adoption généralisée de stratégies de marque directes aux consommateurs et à la préférence croissante des consommateurs pour les modèles de livraison par abonnement. Dans le paysage réglementaire, le cadre de commerce électronique transfrontalier de la Chine offre aux marques internationales des opportunités distinctes d'entrée sur le marché tout en nécessitant une attention particulière aux exigences de conformité. Simultanément, l'infrastructure sophistiquée de paiement numérique de l'Inde agit comme un puissant catalyseur pour l'expansion du marché, permettant aux détaillants de pénétrer et de servir efficacement des segments de consommateurs ruraux jusqu'alors inexploités. Selon la Fondation pour l'équité des marques en Inde, le secteur du commerce électronique du pays est positionné pour atteindre une croissance notable d'environ 12 % en glissement annuel au cours de l'exercice 2025, soulignant la trajectoire de croissance robuste des canaux de distribution numérique.

Analyse géographique

Le marché des nutraceutiques en Asie Pacifique démontre la présence dominante de la Chine, détenant une part de marché substantielle de 37,55 % en 2025. Cette domination découle de l'infrastructure de fabrication sophistiquée du pays et d'un changement notable de conscience sanitaire au sein de sa population croissante de classe moyenne. Le gouvernement chinois promeut activement l'intégration de la médecine traditionnelle chinoise avec la science nutraceutique contemporaine, créant des opportunités uniques de différenciation des produits. La mise en œuvre des réglementations sur le commerce électronique transfrontalier en 2024 a fondamentalement modifié la manière dont les marques internationales abordent l'entrée sur le marché, introduisant des exigences de conformité plus strictes tout en établissant simultanément des voies réglementaires plus claires pour les produits répondant aux normes d'approbation.

L'Inde est devenue le moteur de croissance de la région, projetant un CAGR impressionnant de 8,31 % jusqu'en 2031. Cette remarquable trajectoire de croissance est soutenue par la modernisation des réglementations de la FSSAI et des améliorations significatives de l'infrastructure de distribution numérique. Le riche patrimoine du pays en matière de médecine ayurvédique offre un avantage naturel, favorisant une large acceptation des formulations botaniques et à base de plantes parmi les consommateurs. Cependant, l'industrie fait face à une période d'ajustement alors que les discussions réglementaires se poursuivent concernant le transfert potentiel des responsabilités de surveillance de la FSSAI à l'Organisation centrale de contrôle des normes pharmaceutiques (CDSCO), introduisant un élément d'incertitude dans la planification et les décisions d'investissement à long terme de l'industrie.

Le Japon maintient sa position de marché sophistiqué caractérisé par l'innovation et des normes de qualité strictes, avec des cadres réglementaires établis tels que FOSHU permettant aux entreprises de positionner efficacement des produits haut de gamme. Le profil démographique du pays, en particulier sa population vieillissante, génère une demande soutenue pour les aliments fonctionnels ciblant la santé cognitive, la mobilité articulaire et le soutien cardiovasculaire. Pendant ce temps, l'Australie et les marchés d'Asie du Sud-Est démontrent une progression régulière, bénéficiant des efforts d'harmonisation réglementaire en cours dans le cadre de l'ASEAN. Ces initiatives réduisent efficacement les barrières commerciales et permettent aux entreprises de mettre en œuvre des stratégies de produits standardisées dans toute la région.

Paysage réglementaire

La réglementation applicable aux nutraceutiques en Asie-Pacifique continue de se durcir en matière d'allégations, d'étiquetage et de contrôles post-commercialisation, tandis que les efforts d'harmonisation de l'ASEAN visent à réduire les barrières techniques pour les compléments alimentaires grâce à des lignes directrices et des documents de référence communs coordonnés via le Secrétariat de l'ASEAN. La Chine reste un précurseur en matière de gouvernance des allégations, la State Administration for Market Regulation (SAMR) ayant ajouté l'allégation fonctionnelle « contribue au maintien de la santé des os et des articulations » au répertoire des fonctions de santé, effective au 1er janvier 2026. Cela renforce la valeur des répertoires d'allégations approuvées dans le positionnement des produits ainsi que dans les choix d'enregistrement ou de dépôt.

En Asie du Sud-Est, les régulateurs renforcent les exigences de conformité qui influencent les décisions relatives à la formulation et à l'emballage. La Health Sciences Authority (HSA) de Singapour a ouvert une consultation publique du 1er juillet au 29 juillet 2026 sur un cadre réglementaire proposé pour les produits de santé complémentaires en vertu du Health Products Act. La National Pharmaceutical Regulatory Agency (NPRA) de Malaisie a publié des mises à jour en 2026 couvrant les tests analytiques et les déclarations d'étiquetage pour les produits contenant des matières d'origine animale (avril 2026), ainsi que des mentions d'avertissement supplémentaires pour les produits contenant de la vitamine B6 en raison des risques de neuropathie périphérique (juin 2026). Ces changements accroissent les exigences en matière de documentation et de gestion des étiquettes pour les marques vendant sur plusieurs marchés d'Asie-Pacifique.

Analyse de la chaîne de valeur

La chaîne de valeur des nutraceutiques en Asie-Pacifique commence par les matières premières et les bioactifs (vitamines et acides aminés, plantes, souches spécialisées et enzymes), puis passe par l'extraction ou la fermentation et le mélange de prémix. Vient ensuite la fabrication de formes finies (comprimés, capsules, poudres) et la transformation des aliments et boissons fonctionnels, accompagnées des tests de qualité, de l'emballage et de la distribution multicanal. La région dépend fortement de la Chine pour les exportations de prémix de vitamines et d'acides aminés et de l'Inde pour les extraits botaniques, tandis que les souches probiotiques à haute concentration et les enzymes spécialisées sont encore largement approvisionnées en Europe et en Amérique du Nord. Ce schéma d'approvisionnement accroît l'exposition aux délais de livraison, aux exigences de conformité à l'importation et aux besoins de chaîne du froid pour les produits sensibles à la viabilité.

Les principales contraintes se situent aux nœuds de la conformité et de la logistique. Les exigences nationales divergentes à travers l'Asie peuvent ajouter un délai important aux lancements, et une capacité limitée de mélange certifiée GMP ainsi qu'un débit restreint des laboratoires d'essai pour les contaminants (métaux lourds et microbiens) peuvent ralentir la montée en puissance dans les pôles émergents. La distribution s'est scindée entre le commerce moderne (supermarchés et hypermarchés) et le commerce de détail en ligne en forte croissance, mais la performance de l'exécution des commandes dépend des réseaux d'entreposage et de chaîne du froid. Cette friction est visible en Inde, où des dirigeants de Dabur India et Himalaya Wellness ont signalé en juin 2026 des tensions sur la chaîne d'approvisionnement, la demande dépassant la capacité d'entreposage et de chaîne du froid.

Paysage concurrentiel

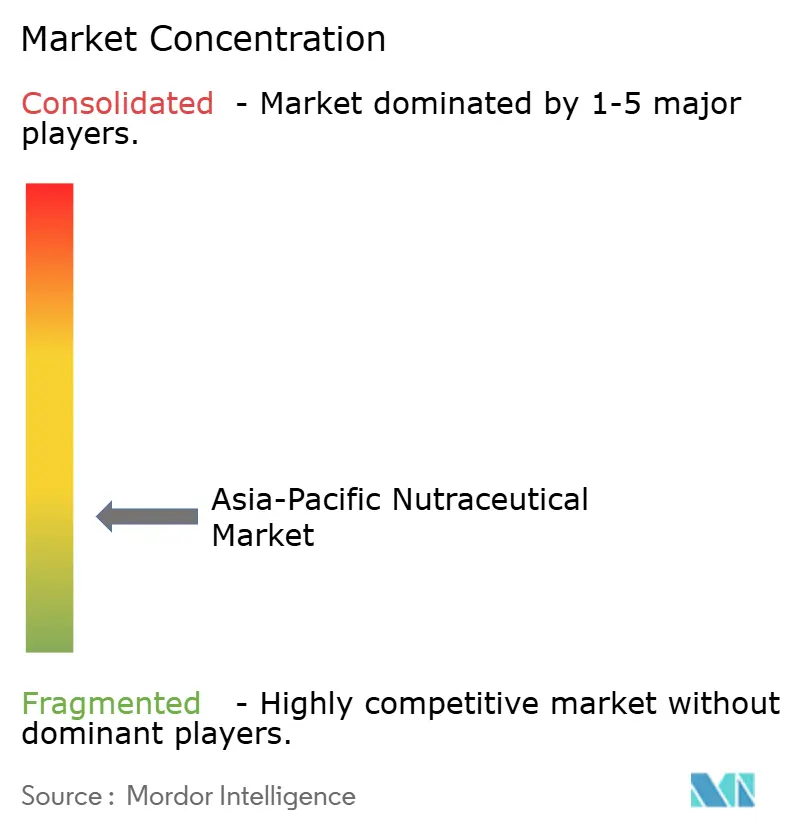

La structure du marché des nutraceutiques en Asie Pacifique présente un équilibre unique entre une concentration modérée et une fragmentation significative, ouvrant des opportunités tant aux multinationales établies qu'aux acteurs régionaux spécialisés pour prospérer. L'environnement de marché favorise particulièrement les organisations qui maintiennent des portefeuilles de produits diversifiés tout en démontrant de solides capacités de conformité réglementaire. Cette dynamique est devenue de plus en plus importante à mesure que le renforcement de l'application réglementaire dans diverses juridictions crée des barrières substantielles pour les petites entreprises qui manquent de systèmes de qualité complets et de ressources documentaires appropriées.

L'importance des partenariats stratégiques entre les marques internationales et les distributeurs locaux continue de croître, comme l'illustre l'importante transaction d'avril 2024 dans laquelle Mitsui et Rohto ont conjointement acquis Eu Yan Sang International pour 800 millions SGD, combinant efficacement l'expertise en médecine traditionnelle chinoise avec des capacités de recherche modernes. Les entreprises se différencient activement grâce à l'intégration technologique, en mettant en œuvre des plateformes nutritionnelles personnalisées, en établissant des canaux numériques directs aux consommateurs et en adoptant des processus de fabrication avancés. Le succès sur le marché dépend de plus en plus de la capacité des organisations à naviguer dans des environnements réglementaires complexes tout en établissant la confiance des consommateurs grâce à des pratiques d'approvisionnement transparentes et à des systèmes rigoureux de vérification de la qualité.

L'industrie démontre une forte confiance dans les perspectives de croissance à long terme, attestée par les expansions substantielles des capacités de fabrication dans toute la région, notamment la nouvelle installation de Sirio Pharma en Thaïlande et de nombreuses mises à niveau d'installations, malgré les défis persistants de la chaîne d'approvisionnement. D'importantes opportunités subsistent dans les segments de marché spécialisés, notamment dans la nutrition sportive, les produits de beauté de l'intérieur et les formulations spécifiques à des pathologies qui nécessitent une validation clinique approfondie et une expertise réglementaire. Les entreprises qui maintiennent des cadres de conformité ISO 22000 et de Bonnes pratiques de fabrication (BPF) bénéficient d'avantages significatifs lorsqu'elles opèrent sur plusieurs marchés d'Asie Pacifique, chacun ayant ses propres exigences réglementaires et normes de conformité distinctes.

Leaders de l'industrie des nutraceutiques en Asie Pacifique

Nestlé SA

PepsiCo Inc.

Herbalife International of America, Inc.

Bayer AG

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le durcissement réglementaire en Asie du Sud-Est crée des marges de manœuvre pour les marques capables d'opérationnaliser la conformité sur l'ensemble de leurs portefeuilles et marchés, notamment en matière de gouvernance des étiquettes, de tests analytiques et de divulgation de l'origine des ingrédients. Les mises à jour de la NPRA malaisienne sur les déclarations de matières d'origine animale (avril 2026) et les mentions d'avertissement obligatoires sur la vitamine B6 pour certains compléments et produits en vente libre (juin 2026) fournissent des références précises pour 2026, tout comme la consultation de juillet 2026 de la HSA de Singapour sur un cadre pour les produits de santé complémentaires en vertu du Health Products Act. Les entreprises qui standardisent les dossiers, les flux de travail d'étiquetage et les systèmes de qualité (par exemple, les opérations alignées sur ISO 22000/HACCP mentionnées dans le contexte du marché) peuvent transformer ces capacités en lancements plus cohérents d'aliments fonctionnels, de boissons et de compléments sur les marchés de l'ASEAN.

L'innovation en matière de formats de produits et les évolutions de la distribution laissent également entrevoir des opportunités à court terme. Dans le contexte du marché, les boissons fonctionnelles constituent le type de produit à la croissance la plus rapide, et la région continue de s'orienter vers des formats plus pratiques adaptés aux parcours d'achat numériques. Cela favorise l'expansion des offres prêtes à consommer et ciblées sur des besoins spécifiques dans le commerce de détail en ligne, à mesure que les modèles d'abonnement et de vente directe au consommateur gagnent du terrain. Parallèlement, les points de tension de la chaîne d'approvisionnement, y compris les contraintes spécifiques à l'Inde en matière d'entreposage et de chaîne du froid mises en avant par des dirigeants de l'industrie locale, créent une opportunité d'investir dans les capacités locales de mélange, de chaîne du froid et de tests de qualité. Ces investissements peuvent contribuer à améliorer les niveaux de service pour les probiotiques et d'autres formats nutraceutiques sensibles à la stabilité.

Développements récents du secteur

- Juin 2026 : Asahi Group Foods a signé un accord de vente avec Maypro Industries pour exporter son peptide de lait exclusif LNDP vers les marchés internationaux à partir de juillet 2026. Cette démarche étend un ingrédient fonctionnel d'origine Asie-Pacifique vers des applications nutraceutiques et alimentaires fonctionnelles en aval plus larges, appuyant les stratégies d'approvisionnement transfrontalier en ingrédients.

- Août 2025 : Florenz Limited a déposé une offre d'acquisition de l'entreprise néo-zélandaise de miel de manuka Comvita Limited à 0,80 NZD par action, impliquant une valeur des fonds propres d'environ 56 millions NZD et une valeur d'entreprise d'environ 119 millions NZD. L'opération proposée met en évidence l'intérêt de consolidation autour des ingrédients bioactifs haut de gamme et des plateformes de santé naturelle de marque dans la région.

- Avril 2024 : Mitsui et Rohto ont conjointement acquis Eu Yan Sang International pour environ 800 millions SGD, combinant les capacités de médecine traditionnelle chinoise avec la R&D moderne et une présence de distribution établie. La transaction a renforcé l'échelle et le levier de distribution sur plusieurs marchés d'Asie-Pacifique et accéléré la modernisation du portefeuille dans les catégories nutraceutiques adjacentes à la médecine traditionnelle chinoise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme la valeur des produits nutraceutiques vendus à travers l'Asie-Pacifique, couvrant les aliments fonctionnels, les boissons fonctionnelles et les compléments alimentaires, mesurée au niveau du marché en dollars américains courants.

Exclusions du périmètre : le dimensionnement exclut les aliments et boissons emballés conventionnels sans allégation fonctionnelle ajoutée, ainsi que les ventes de médicaments pharmaceutiques qui ne sont pas commercialisés en tant que nutraceutiques.

Aperçu de la segmentation

- Par type de produit

- Aliments fonctionnels

- Céréales

- Boulangerie et confiserie

- Produits laitiers

- En-cas

- Autres aliments fonctionnels

- Boissons fonctionnelles

- Boissons énergisantes

- Boissons sportives

- Jus enrichis

- Boissons laitières et alternatives laitières

- Autres boissons fonctionnelles

- Compléments alimentaires

- Vitamines et minéraux

- Substances botaniques

- Enzymes

- Acides gras

- Protéines

- Autres compléments alimentaires

- Aliments fonctionnels

- Par canal de distribution

- Supermarchés et hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Commerce de détail en ligne

- Autres

- Par géographie

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et les points de départ au niveau des pays avant que les hypothèses ne soient finalisées. Nous nous sommes appuyés sur des sources publiques telles que les offices nationaux de statistiques pour les indicateurs de population et de dépenses des ménages, les régulateurs de la sécurité alimentaire et de l'étiquetage dans les principaux pays d'Asie-Pacifique, les bases de données douanières et tarifaires pour les signaux d'import-export, et les agences de nutrition ou de santé publique pour les tendances alimentaires et les carences. Ces sources nous ont aidés à ancrer le bassin adressable dans ce qui est réellement consommé et échangé.

Pour traduire ce contexte en calculs de marché, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et les divulgations de portefeuille de produits afin de comprendre la composition des catégories et les échelles de prix. Certains abonnements payants ont été utilisés uniquement pour les données financières des entreprises et le suivi structuré de l'actualité, ainsi que des bases de données de brevets pour vérifier la cohérence des cycles d'innovation des ingrédients. Les sources listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la répartition par catégorie et la logique de prix, qui peuvent varier entre les aliments fonctionnels, les boissons et les compléments. Nous avons échangé avec des fabricants, des distributeurs, des détaillants et des experts du secteur dans les principaux marchés d'Asie-Pacifique afin de confirmer ce qui se vend, comment les points de prix évoluent, et où la demande se déplace, par exemple vers les vitamines, les plantes et les formats à base de protéines. Les retours ont ensuite été utilisés pour ajuster les hypothèses qui ne pouvaient pas être déduites de manière fiable des seules statistiques publiques, avant que les totaux finaux ne soient validés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Directeurs exécutifs : 14 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 14 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base commence par une construction descendante où les bassins de demande par pays sont reconstitués à partir des signaux de dépenses en santé et bien-être des consommateurs, de la pénétration par catégorie et des fourchettes de prix observées à travers les trois familles de produits incluses. Une fois les totaux par pays établis, ils sont agrégés au niveau de l'Asie-Pacifique, puis vérifiés à l'aide d'approximations ascendantes sélectives telles que des revenus de catégories échantillonnés auprès des fournisseurs, des vérifications de canaux et un test de cohérence prix de vente moyen multiplié par volume.

Les intrants utilisés pour maintenir la fiabilité du modèle comprennent la population par tranche d'âge, l'urbanisation et l'évolution des revenus, la pénétration des compléments et des produits enrichis, les échelles de prix au niveau des catégories (grand public versus premium), et le rythme de contribution du commerce électronique dans les achats liés à la nutrition. Lorsque les lectures ascendantes étaient incomplètes pour les marchés plus petits, les lacunes ont été traitées à l'aide de proxys calibrés utilisant des pays similaires en termes de revenu et de mix de commerce moderne, suivis d'une nouvelle vérification par des experts.

Pour les prévisions, une analyse de scénarios a été appliquée autour des principaux moteurs qui influencent significativement la demande de nutraceutiques en Asie-Pacifique, puis une régression multivariée simple a été utilisée pour maintenir la croissance liée aux mêmes indicateurs mesurables utilisés dans l'année de référence. Les hypothèses de prévision ont été maintenues cohérentes avec ce que les répondants primaires ont décrit concernant l'évolution des prix, l'expansion des catégories et le durcissement réglementaire sur les allégations et l'étiquetage.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des vérifications séquentielles comparant les résultats avec des signaux indépendants, incluant les flux commerciaux, les récits de croissance des catégories dans les documents publics, et la direction des mouvements de prix issue des retours des canaux. Lorsqu'un pays ou une catégorie présentait une variation inhabituelle, nous avons réexaminé les moteurs sous-jacents, revérifié la logique de conversion, et recontacté les personnes interrogées concernées si l'écart ne pouvait être expliqué.

Avant validation finale, le modèle et les hypothèses passent par plusieurs révisions d'analystes afin que l'arithmétique, la logique de périmètre et la cohérence des tendances soient alignées. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des réajustements de prix brusques liés aux matières premières. Juste avant la livraison, une nouvelle passe de validation est effectuée afin que les chiffres reflètent les informations les plus récentes disponibles.

Taille du marché des nutraceutiques en Asie-Pacifique selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les nutraceutiques d'Asie-Pacifique peuvent sembler très éloignées, car chaque éditeur choisit son propre périmètre de produits, son année de référence et sa logique de prix. Les différences proviennent également de la manière dont les pays sont regroupés, de la question de savoir si les valeurs sont enregistrées au niveau du détail ou du fabricant, et de la rapidité avec laquelle les hypothèses sont mises à jour lorsque les règles d'allégation ou le sentiment des consommateurs changent.

Certaines estimations étendent le périmètre au-delà des nutraceutiques destinés aux consommateurs en y intégrant des domaines adjacents comme les soins personnels et la nutrition animale, ce qui augmente le total même si les catégories de consommation de base sont similaires. Chez Mordor Intelligence, le comptage se limite uniquement aux aliments fonctionnels, aux boissons fonctionnelles et aux compléments alimentaires, et les totaux sont revérifiés à l'aide d'indicateurs de demande par pays et d'une validation des fourchettes de prix menée par entretiens, afin que la somme reste cohérente avec les schémas de consommation observés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 116,32 milliards USD (2025) | |

| Éditeur sectoriel A | 115,01 milliards USD (2025) | Utilise une année similaire mais s'appuie davantage sur un étiquetage d'applications large et des listes de couverture par pays, ce qui peut modifier la cartographie des catégories et la combinaison implicite par marché, changeant ainsi le total même lorsque le périmètre affiché semble proche. |

| Éditeur sectoriel B | 103,00 milliards USD (2025) | Inclut des catégories de type supplémentaires telles que les produits pharmaceutiques et les soins personnels, et la valeur 2025 plus basse suggère une base de prix différente ou un scénario de base plus conservateur pour les principaux pays, ce qui tire le point de départ vers le bas. |

L'écart entre les trois chiffres s'explique principalement par la rigueur avec laquelle le marché est défini et par la manière dont les prix et le mix pays sont traités dans l'année de référence. En maintenant le périmètre lié aux catégories nutraceutiques destinées aux consommateurs, puis en validant les fourchettes de prix et la pénétration à l'aide de retours de terrain, le chiffre final reste traçable à des intrants clairs et à des vérifications reproductibles.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des nutraceutiques en Asie Pacifique d'ici 2031 ?

Il devrait atteindre 182,65 milliards USD, en progression de 116,32 milliards USD en 2025 à 125,41 milliards USD en 2026, avec un CAGR de 7,81 %.

Quelle catégorie de produits domine les dépenses dans la région ?

Les aliments fonctionnels occupent la première place, représentant 43,10 % des revenus de 2025.

Quel est le canal de distribution à la croissance la plus rapide ?

Le commerce de détail en ligne devrait croître à un CAGR de 8,59 % entre 2026 et 2031, dépassant tous les autres canaux.

Pourquoi l'Inde est-elle considérée comme la géographie à forte croissance la plus attractive ?

La modernisation réglementaire, la hausse des revenus disponibles et un CAGR de 8,31 % positionnent l'Inde pour la plus forte expansion jusqu'en 2031.

Dernière mise à jour de la page le: