Taille et part du marché des produits de remplacement de repas en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

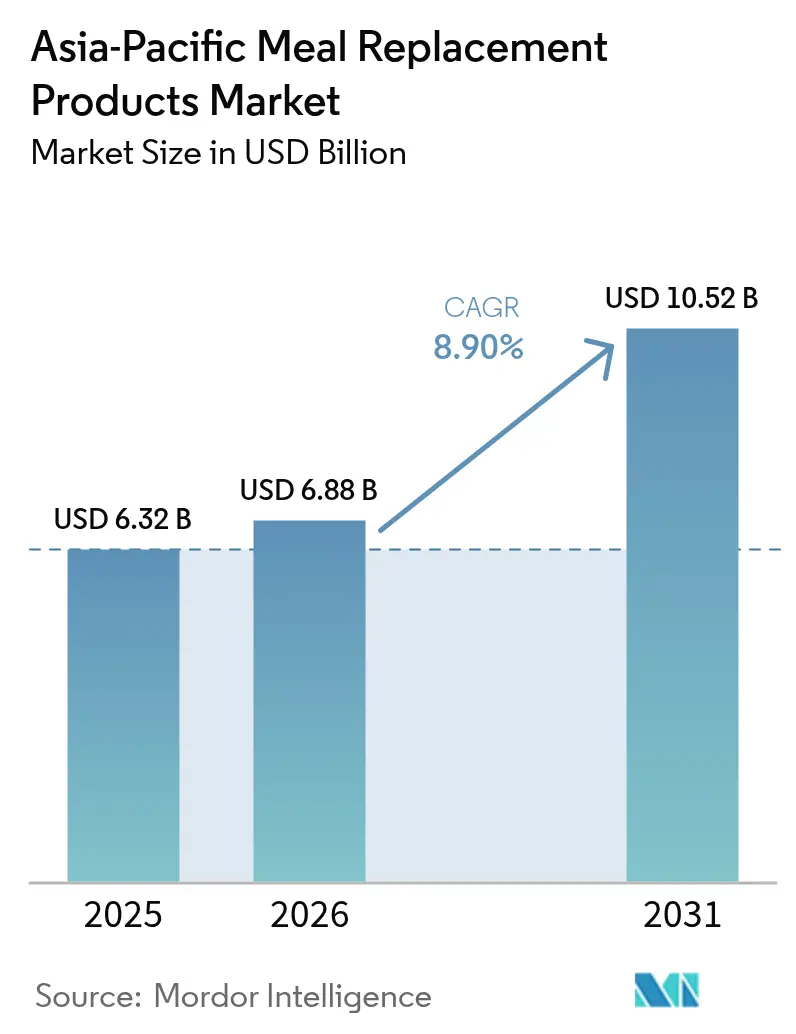

| Taille du marché de l'année de base (2025) | 6.32 Milliards de dollars |

| Taille du Marché (2026) | 6.88 Milliards de dollars |

| Taille du Marché (2031) | 10.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de remplacement de repas en Asie-Pacifique par Mordor Intelligence

La taille du marché des produits de remplacement de repas en Asie-Pacifique était évaluée à 6,32 milliards USD en 2025 et devrait croître de 6,88 milliards USD en 2026 pour atteindre 10,52 milliards USD d'ici 2031, à un CAGR de 8,90 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance reflète l'accélération de la conscience sanitaire dans la région, les pressions liées à l'urbanisation et l'évolution des préférences alimentaires qui favorisent des solutions nutritionnelles pratiques par rapport aux habitudes alimentaires traditionnelles. Le Plan national de remise en forme de la Chine, visant à ce que 38,5 % de la population pratique une activité physique régulière d'ici 2025, illustre la dynamique de bien-être portée par les politiques publiques qui stimule la demande dans les grandes économies[1]Source : Conseil d'État de la République populaire de Chine, "Programme national de remise en forme (2021-2025)," gov.cn.

Principaux enseignements du rapport

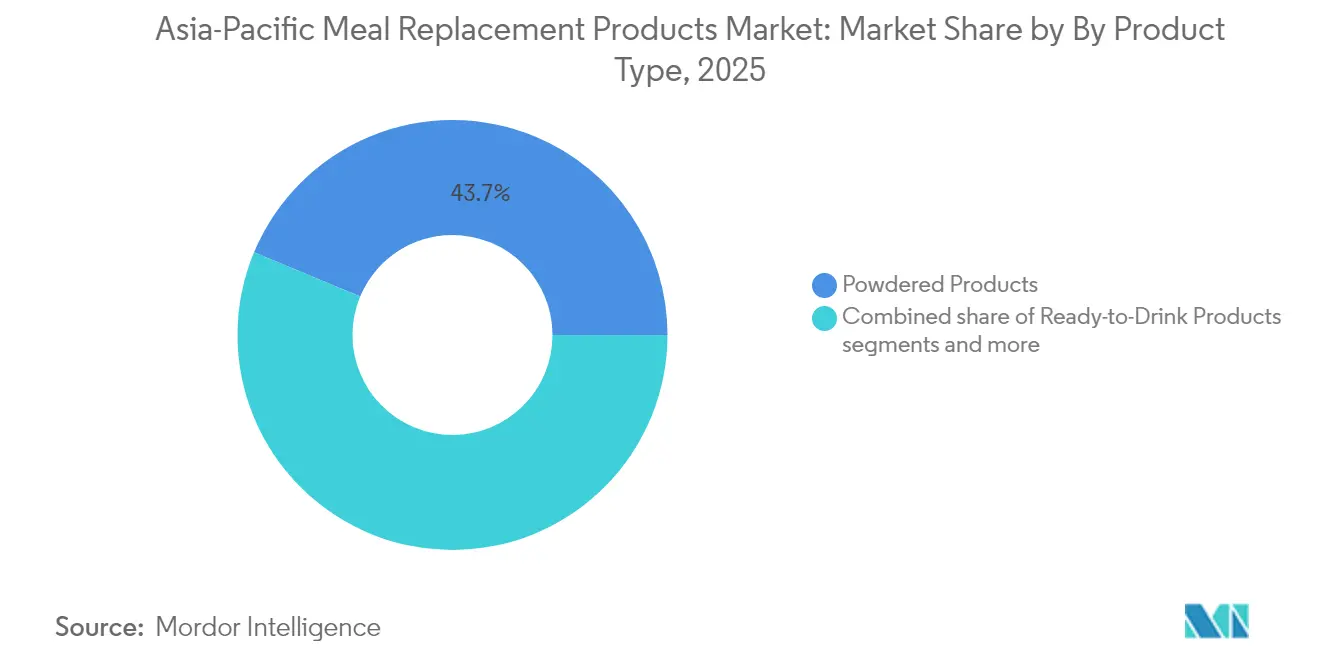

- Par type de produit, les formules en poudre détenaient une part de 43,72 % du marché des produits de remplacement de repas en Asie-Pacifique en 2025, tandis que les offres prêtes à boire devraient afficher un CAGR de 10,43 % jusqu'en 2031.

- Par format d'emballage, les bouteilles/bocaux ont représenté 44,31 % des revenus en 2025 ; les sachets devraient se développer à un CAGR de 9,87 % sur la période de prévision.

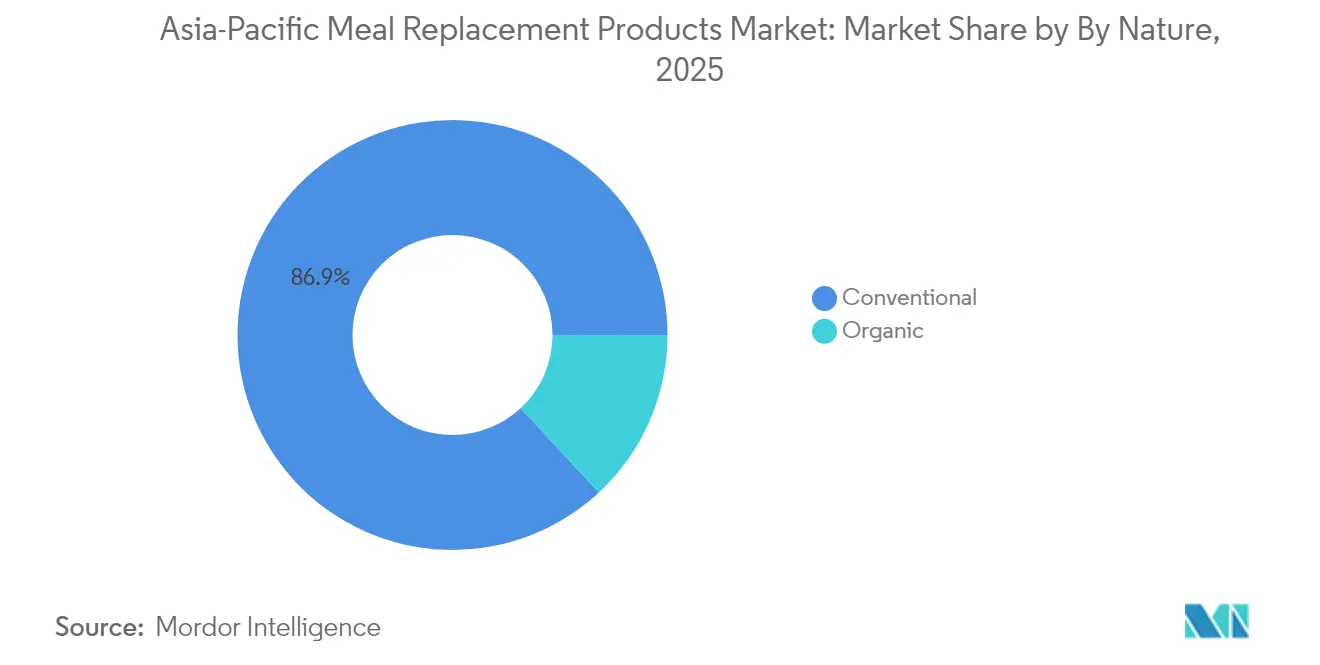

- Par nature, les formulations conventionnelles contrôlaient 86,92 % de la base 2025, mais les gammes biologiques sont en voie d'atteindre un CAGR de 10,89 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont contribué à 34,78 % des ventes de 2025 ; le commerce en ligne devrait enregistrer le CAGR le plus rapide à 11,12 %.

- Par géographie, la Chine dominait avec une part de 37,92 % en 2025, tandis que l'Inde devrait mener la croissance avec un CAGR de 10,11 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de remplacement de repas en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions nutritionnelles pratiques et à portions contrôlées | +1.8% | Mondial, plus fort dans les zones urbaines de Chine, du Japon et de Singapour | Moyen terme (2-4 ans) |

| L'accent croissant sur l'obésité et la remise en forme stimule l'utilisation dans la gestion du poids | +1.5% | Chine, Inde, Australie, avec des répercussions en Thaïlande et en Malaisie | Long terme (≥ 4 ans) |

| Premiumisation et innovation dans les boissons prêtes à boire enrichies en protéines | +1.2% | Japon, Corée du Sud, Singapour, zones urbaines de Chine | Court terme (≤ 2 ans) |

| Les programmes de bien-être en entreprise et la croissance des chaînes de salles de sport stimulent l'adoption | +0.9% | Japon, Australie, Singapour, en expansion vers la Chine et l'Inde | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des ingrédients fonctionnels | +0.7% | Marchés principaux d'Asie-Pacifique, adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Préférence croissante pour les substituts de repas à base de plantes et riches en protéines | +0.6% | Australie, Singapour, Japon, émergence en Inde et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions nutritionnelles pratiques et à portions contrôlées

Les pressions liées à l'urbanisation et l'allongement des heures de travail en Asie-Pacifique créent une demande structurelle pour des solutions nutritionnelles efficaces en termes de temps, qui maintiennent la qualité alimentaire sans complexité de préparation. On observe une augmentation des ventes de produits de remplacement de repas, reflétant la reconnaissance par le secteur de la santé des avantages d'une nutrition contrôlée pour la gestion des patients et les programmes de bien-être du personnel. La tendance s'étend au-delà des consommateurs individuels vers une adoption institutionnelle, où les cantines d'entreprise et les établissements de santé intègrent des options à portions contrôlées pour faire face à la hausse des taux de diabète et d'obésité. Les cadres réglementaires en Indonésie et en Thaïlande ont mis en œuvre de nouvelles exigences d'étiquetage pour la teneur en sucre, en sel et en matières grasses en 2024, créant une transparence qui favorise les produits de remplacement de repas nutritionnellement équilibrés par rapport aux aliments transformés traditionnels.

L'accent croissant sur l'obésité et la remise en forme stimule l'utilisation dans la gestion du poids

L'épidémie d'obésité en Asie-Pacifique entraîne des réponses systématiques du secteur de la santé qui positionnent les produits de remplacement de repas comme des outils d'intervention clinique plutôt que comme des produits de style de vie. Les données de l'Organisation mondiale de la Santé (OMS) indiquent des taux d'obésité dépassant 31 % dans la région d'Asie du Sud-Est, avec des initiatives gouvernementales promouvant des programmes structurés de gestion du poids intégrant des solutions nutritionnelles à calories contrôlées[2]Source : Organisation mondiale de la Santé, "Obésité et surpoids," who.int. Par ailleurs, les programmes de bien-être en entreprise gagnent en dynamisme à mesure que les employeurs reconnaissent les avantages en termes de productivité liés à l'amélioration de la santé des employés, les entreprises australiennes et japonaises étant à la pointe de l'adoption de programmes de nutrition en milieu de travail incluant des subventions pour les produits de remplacement de repas. L'expansion du secteur du fitness crée des canaux de demande complémentaires, où les chaînes de salles de sport s'associent à des marques de nutrition pour proposer des solutions de récupération post-entraînement et des programmes de soutien à la gestion du poids.

Premiumisation et innovation dans les boissons prêtes à boire enrichies en protéines

Les stratégies de positionnement premium réussissent sur les marchés développés d'Asie-Pacifique, les consommateurs manifestant leur volonté de payer des prix plus élevés pour des profils nutritionnels améliorés et des avantages fonctionnels. Le lancement en janvier 2025 par Abbott du Protality Nutrition Shake illustre cette tendance, avec 30 grammes de protéines de haute qualité, 25 vitamines et minéraux, et positionné à 13,69 USD pour un pack de quatre, ciblant les adultes cherchant à perdre du poids tout en préservant la masse musculaire. Les consommateurs japonais accordent la priorité à la teneur en protéines dans les aliments à nutrition équilibrée, recherchant spécifiquement des formulations axées sur les protéines, ce qui soutient le développement de produits prêts à boire premium mettant l'accent sur la biodisponibilité et les profils en acides aminés. L'intégration technologique permet des approches nutritionnelles personnalisées, où les marques s'appuient sur des applications mobiles et des outils de diagnostic pour justifier un positionnement premium grâce à des formulations personnalisées.

Les programmes de bien-être en entreprise et la croissance des chaînes de salles de sport stimulent l'adoption

Les canaux de demande institutionnelle créent des flux de revenus stables qui réduisent la volatilité du marché et permettent une planification à long terme pour les fabricants de produits de remplacement de repas. L'adoption des programmes de bien-être en entreprise s'accélère en Asie-Pacifique, les employeurs reconnaissant les avantages en termes de réduction des coûts de santé et d'amélioration de la productivité grâce au soutien nutritionnel des employés. La prolifération des chaînes de salles de sport crée des canaux de distribution dédiés où les produits de remplacement de repas s'intègrent aux services de fitness, offrant une nutrition post-entraînement et des programmes de gestion du poids qui génèrent des habitudes de consommation régulières. Les entreprises japonaises incluent de plus en plus le soutien à l'investissement dans la santé, les jeunes générations étant prêtes à investir dans des produits axés sur la santé, créant des conditions favorables aux programmes d'approvisionnement en entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des produits de remplacement de repas par rapport aux repas traditionnels | -1.4% | Marchés sensibles aux prix : Inde, Indonésie, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Obstacles réglementaires et normes variables selon les pays | -0.8% | Opérations transfrontalières, notamment en Chine, en Inde et en Indonésie | Moyen terme (2-4 ans) |

| Difficultés d'acceptation du goût et des saveurs | -0.6% | Marchés à forte culture alimentaire traditionnelle : Chine, Japon, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Concurrence des collations saines traditionnelles et des options d'aliments frais | -0.5% | Marchés à forte culture de restauration de rue : Thaïlande, Singapour, Malaisie, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits de remplacement de repas par rapport aux repas traditionnels

La sensibilité aux prix sur les marchés émergents d'Asie-Pacifique crée des obstacles à l'adoption qui limitent la pénétration du marché de masse malgré la sensibilisation croissante à la santé et les tendances à l'urbanisation. Les consommateurs en Asie-Pacifique recherchent de plus en plus des alternatives moins chères et des promotions, le comportement de recherche de valeur s'intensifiant sur les marchés sensibles aux prix, notamment en Inde, en Indonésie, aux Philippines et au Vietnam. Les options de repas traditionnels restent nettement plus abordables, les plats de rue locaux et les repas cuisinés à la maison coûtant une fraction du prix des produits de remplacement de repas de marque, en particulier sur les marchés où les faibles coûts de main-d'œuvre maintiennent les prix de la restauration bas. Les fluctuations monétaires et les dépendances aux importations aggravent les défis liés aux coûts, car de nombreux ingrédients premium et équipements de traitement spécialisés nécessitent des devises étrangères, rendant les prix locaux vulnérables à la volatilité macroéconomique.

Obstacles réglementaires et normes variables selon les pays

La fragmentation des cadres réglementaires en Asie-Pacifique crée une complexité de conformité qui augmente les coûts d'entrée sur le marché et retarde les lancements de produits, affectant particulièrement les petits fabricants qui manquent d'expertise réglementaire. Les orientations de la SAMR (Administration d'État pour la réglementation du marché) de Chine sur les processus d'enregistrement des aliments à usage médical spécial, mises à jour en janvier 2025, illustrent l'évolution des normes qui nécessitent une surveillance continue de la conformité et une documentation rigoureuse. L'Indonésie a mis en œuvre de nouvelles réglementations d'étiquetage pour la teneur en sucre, en sel et en matières grasses en octobre 2024, suivies d'exigences d'étiquetage des compléments alimentaires en juin 2024, créant des couches de conformité supplémentaires pour les produits de remplacement de repas. Les efforts d'harmonisation de l'ASEAN progressent lentement, les pays maintenant individuellement des processus d'approbation distincts, des restrictions sur les ingrédients et des exigences en matière d'allégations de santé qui nécessitent des formulations et une documentation spécifiques à chaque marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : L'innovation dans les produits prêts à boire fait évoluer la catégorie

Les produits en poudre détenaient la plus grande part de segment à 43,72 % en 2025, tandis que les produits prêts à boire devraient croître à un CAGR de 10,43 % jusqu'en 2031, reflétant un changement des préférences des consommateurs vers la consommation immédiate et la commodité. Les lancements stratégiques de produits d'Abbott illustrent cette tendance, avec le Protality Nutrition Shake ciblant la gestion du poids via des formats prêts à consommer et l'Ensure Gold à base de plantes répondant aux préoccupations liées à l'intolérance au lactose sur le marché philippin. Le segment des barres nutritionnelles bénéficie d'avantages en termes de portabilité et d'un positionnement en remplacement des collations, tandis que la catégorie des soupes gagne du terrain sur les marchés ayant des traditions établies de repas liquides, notamment en Chine et au Japon, où les préférences de consommation chaude s'alignent sur les habitudes alimentaires culturelles.

Les produits en poudre conservent leur dominance grâce à leurs avantages en termes de coût et à leur longue durée de conservation, qui séduisent les consommateurs soucieux des prix et les acheteurs institutionnels recherchant des options d'approvisionnement en vrac. Le format permet la personnalisation grâce aux ratios de mélange et aux ajouts de saveurs, soutenant des approches nutritionnelles personnalisées qui résonnent avec les populations soucieuses de leur santé. Les autres types de produits explorent des applications de niche dans les segments de la nutrition sportive et de la nutrition médicale, où des mécanismes de livraison spécialisés répondent à des besoins spécifiques des consommateurs au-delà du remplacement général de repas.

Par format d'emballage : La durabilité rencontre la commodité

Les bouteilles et bocaux traditionnels détiennent une part de marché dominante de 44,31 % en 2025, tandis que le segment des sachets devrait croître à un CAGR de 9,87 %, porté par l'accent mis par les fabricants sur la durabilité et les avantages en termes de portabilité. Les innovations en matière d'emballage flexible réduisent l'utilisation de matériaux et les coûts de transport tout en permettant le contrôle des portions et la préservation de la fraîcheur, ce qui séduit les habitudes de consommation à portion individuelle. Les briques Tetra Pack et les cartons maintiennent une croissance régulière grâce à des chaînes d'approvisionnement établies et à la familiarité des consommateurs, notamment sur les marchés où les capacités de stockage ambiant sont importantes pour l'efficacité de la distribution.

La conscience environnementale fait évoluer les emballages, les entreprises obtenant la certification B Corp et mettant l'accent sur les transitions vers des emballages durables comme stratégie commerciale centrale. La volonté des consommateurs de payer des primes pour des emballages durables crée des opportunités pour des formats innovants combinant avantages environnementaux et fonctionnels. Les cadres réglementaires mettent de plus en plus l'accent sur la réduction des déchets d'emballage, le Plan directeur zéro déchet de Singapour et l'objectif de sécurité alimentaire 30-by-30 créant un soutien politique pour les approches d'économie circulaire dans l'emballage alimentaire.

Par nature : Le positionnement premium biologique gagne en dynamisme

Les produits conventionnels détenaient une part de marché de 86,92 % en 2025, tandis que le segment biologique devrait croître à un CAGR de 10,89 %. Cette croissance reflète le succès des stratégies de positionnement premium ciblant les consommateurs soucieux de leur santé qui sont prêts à payer des prix plus élevés pour des avantages de qualité perçus. Les exigences de certification créent des barrières à l'entrée qui limitent l'intensité concurrentielle tout en établissant la confiance des consommateurs grâce à la validation par des tiers de l'approvisionnement en ingrédients et des méthodes de traitement. La complexité de la chaîne d'approvisionnement pour les ingrédients biologiques nécessite des relations à long terme avec les fournisseurs et une gestion des stocks qui favorisent les acteurs établis disposant de capacités d'approvisionnement.

Les produits conventionnels bénéficient d'avantages en termes de coût et d'une plus grande disponibilité des ingrédients qui permettent un positionnement sur le marché de masse et des canaux de vente institutionnels. La stabilité du segment fournit une base de trésorerie permettant aux fabricants d'investir dans le développement de produits biologiques et des initiatives d'éducation du marché. Les exigences de prévention de la contamination croisée dans la production biologique créent des défis opérationnels que les petits fabricants peinent à relever, consolidant les parts de marché parmi les acteurs plus importants disposant de capacités d'installations dédiées.

Par canal de distribution : La transformation numérique s'accélère

Les supermarchés/hypermarchés traditionnels détenaient une part de marché de 34,78 % en 2025. Les canaux de vente au détail en ligne devraient croître à un CAGR de 11,12 %, portés par la croissance des plateformes de commerce électronique qui facilitent les relations directes avec les consommateurs et les modèles d'abonnement. La croissance du commerce électronique en Asie du Sud-Est, menée par l'Indonésie et le Vietnam, affichant la plus forte intention d'augmenter l'utilisation en ligne, crée des conditions favorables pour les marques de produits de remplacement de repas cherchant à pénétrer le marché via les canaux numériques. L'intégration du commerce social via TikTok Shop et les formats de diffusion en direct stimule la découverte et la conversion, notamment pour les produits liés à la santé où le contenu tutoriel des influenceurs résonne avec les jeunes générations.

Les épiceries de proximité et les magasins spécialisés maintiennent leur pertinence grâce à la disponibilité immédiate et aux opportunités d'essai de produits qui complètent le comportement d'achat en ligne. L'évolution du mix de canaux nécessite des stratégies omnicanales qui équilibrent l'efficacité numérique avec les points de contact physiques pour l'éducation des consommateurs et la construction de la marque. De plus, des stratégies de commerce électronique localisées combinées à une présence sur les places de marché et à des partenariats de vente au détail peuvent favoriser une pénétration rapide du marché.

Analyse géographique

La Chine commande une part de marché de 37,92 % en 2025 grâce à une notoriété consommateur établie, une infrastructure de distribution étendue et des cadres réglementaires qui soutiennent le développement de produits de remplacement de repas. Le marché bénéficie des tendances à l'urbanisation, de la hausse des revenus disponibles et des initiatives gouvernementales en matière de santé qui promeuvent des approches nutritionnelles structurées pour la prévention de l'obésité et l'amélioration de la condition physique.

L'Inde émerge comme la géographie à la croissance la plus rapide avec un CAGR de 10,11 % jusqu'en 2031, portée par une classe moyenne en expansion, une conscience sanitaire croissante et l'adoption de programmes de bien-être en entreprise dans les grandes villes. Le potentiel de croissance du marché attire des acteurs internationaux cherchant à s'établir avant que l'intensité concurrentielle n'augmente. Le Japon maintient des caractéristiques de marché mature avec des préférences consommateurs sophistiquées pour les ingrédients fonctionnels et le positionnement premium, tandis que l'Australie bénéficie d'une culture établie de nutrition sportive et d'une clarté réglementaire qui soutient l'innovation produit. L'Indonésie, la Corée du Sud, la Thaïlande et Singapour représentent des opportunités émergentes avec des préférences consommateurs distinctes et des environnements réglementaires qui nécessitent des approches localisées. Le segment Reste de l'Asie-Pacifique comprend des marchés plus petits avec un potentiel de croissance à mesure que les réseaux de distribution s'étendent et que la notoriété des consommateurs augmente grâce aux stratégies d'expansion régionale des marques.

Paysage concurrentiel

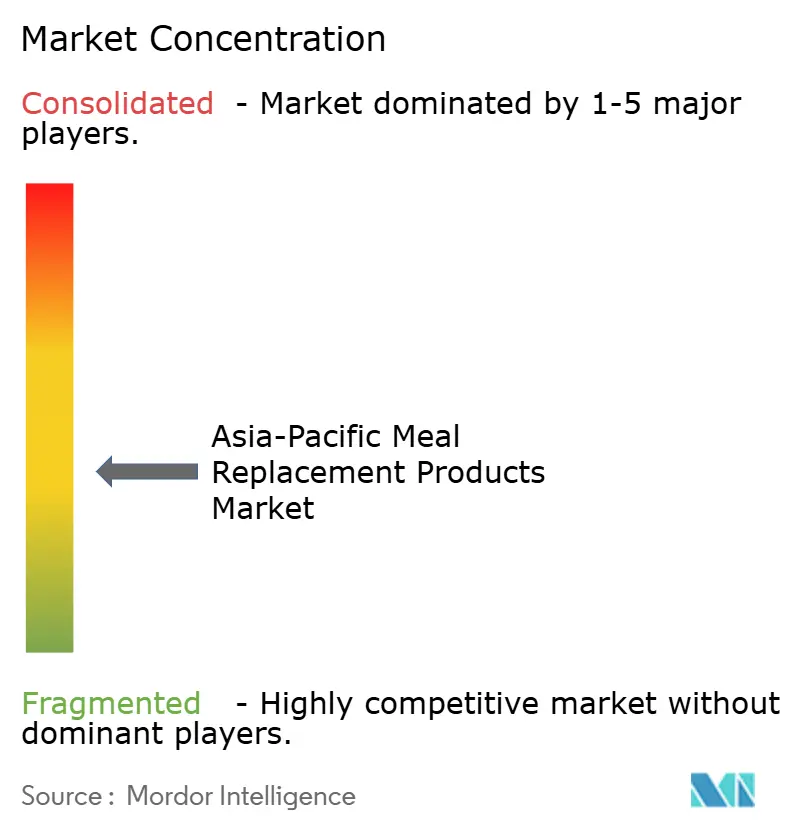

Le marché des produits de remplacement de repas en Asie-Pacifique présente une fragmentation modérée. Cette structure de marché crée un environnement concurrentiel où les multinationales établies rivalisent avec les marques régionales pour les parts de marché. Les entreprises locales se concentrent sur des segments de consommateurs spécifiques en proposant des produits adaptés aux goûts et préférences régionaux. La dynamique concurrentielle du marché est caractérisée par le développement de produits localisés, des stratégies de distribution et des approches marketing pour répondre efficacement aux besoins diversifiés des consommateurs dans les différentes régions d'Asie-Pacifique.

Des opportunités de marché inexploitées émergent dans les sources de protéines durables et l'intégration d'ingrédients fonctionnels, où des entreprises comme Ajinomoto exploitent la technologie des protéines microbiennes via des partenariats Solein pour créer un positionnement premium dans le cadre d'approbation des nouveaux aliments de Singapour. L'expansion des capacités de production signale un engagement à long terme, Sirio Pharma investissant 40 millions USD dans la première installation asiatique de Thaïlande en dehors de la Chine, ciblant la croissance du marché des nutraceutiques en Asie du Sud-Est grâce à des capacités de production localisées.

Les entreprises émergentes se concentrent sur les pratiques de durabilité, telles que les emballages écologiques et la réduction des émissions de carbone dans leurs processus de production. Elles établissent également des canaux de vente directe aux consommateurs via des plateformes de commerce électronique et des boutiques en ligne dédiées. Pendant ce temps, les entreprises établies renforcent leurs positions sur le marché en acquérant des concurrents plus petits, en élargissant leurs portefeuilles de produits et en développant leurs réseaux de distribution.

Leaders du secteur des produits de remplacement de repas en Asie-Pacifique

Glanbia PLC

Nestlé SA

Amway Corp.

Abbott Laboratories

Herbalife Nutrition

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Synutra, entreprise de préparations pour nourrissons basée à Qingdao, est entrée sur le marché de la gestion du poids avec le lancement de sa gamme de produits de remplacement de repas, commercialisée sous la marque Xianfeng.

- Mai 2025 : Zantus Lifesciences LLP, une start-up indienne de nutraceutiques, a lancé des poudres de remplacement de repas à faible teneur en glucides destinées aux consommateurs pré-diabétiques. La poudre de remplacement de repas de l'entreprise, Reducarb, vise à réduire l'apport quotidien en glucides de 70 % à 55 %.

- Mai 2025 : La start-up indienne de nutraceutiques Zantus Lifesciences LLP a introduit des poudres de remplacement de repas à faible teneur en glucides ciblant les personnes pré-diabétiques. Le produit, Reducarb, est formulé comme une poudre de remplacement de repas à faible teneur en glucides. Il contient de l'isolat de protéines de lactosérum et des protéines de soja comme ingrédients principaux et est disponible en deux variantes adaptées aux besoins nutritionnels distincts des hommes et des femmes.

Périmètre du rapport sur le marché des produits de remplacement de repas en Asie-Pacifique

Les produits de remplacement de repas sont formulés pour fournir la nutrition d'un repas complet. La plupart des compléments de remplacement de repas contiennent 200 à 400 calories, ont une teneur élevée en fibres, sont pauvres en glucides et sont enrichis en vitamines et minéraux.

Le marché des produits de remplacement de repas en Asie-Pacifique est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché étudié est segmenté en produits prêts à boire, barres nutritionnelles, compléments en poudre et autres types de produits. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de vente au détail en ligne, épiceries de proximité, magasins spécialisés et autres canaux de distribution. Le rapport analyse le marché des produits de remplacement de repas dans les pays établis et émergents d'Asie-Pacifique, notamment la Chine, le Japon, l'Inde, l'Australie et le reste de l'Asie-Pacifique.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Produits en poudre |

| Produits prêts à boire |

| Barres nutritionnelles |

| Soupes |

| Autres types de produits |

| Bouteilles/Bocaux |

| Sachets |

| Briques Tetra Pack et cartons |

| Autres |

| Conventionnel |

| Biologique |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie-Pacifique |

| Par type de produit | Produits en poudre |

| Produits prêts à boire | |

| Barres nutritionnelles | |

| Soupes | |

| Autres types de produits | |

| Par format d'emballage | Bouteilles/Bocaux |

| Sachets | |

| Briques Tetra Pack et cartons | |

| Autres | |

| Par nature | Conventionnel |

| Biologique | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Autres canaux | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits de remplacement de repas en Asie-Pacifique ?

Elle est de 6,88 milliards USD en 2026 et devrait atteindre 10,52 milliards USD d'ici 2031

Quel type de produit connaît la croissance la plus rapide ?

Les formats prêts à boire devraient afficher un CAGR de 10,43 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide.

Quel pays mène les ventes ?

La Chine détenait 37,92 % des ventes régionales en 2025, lui conférant un leadership incontestable.

Pourquoi les sachets gagnent-ils en popularité ?

Ils réduisent le poids des emballages, améliorent la portabilité et s'alignent sur les politiques régionales de réduction des déchets.

Dernière mise à jour de la page le: