Taille et Part du Marché de l'Assurance Vie et Non Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

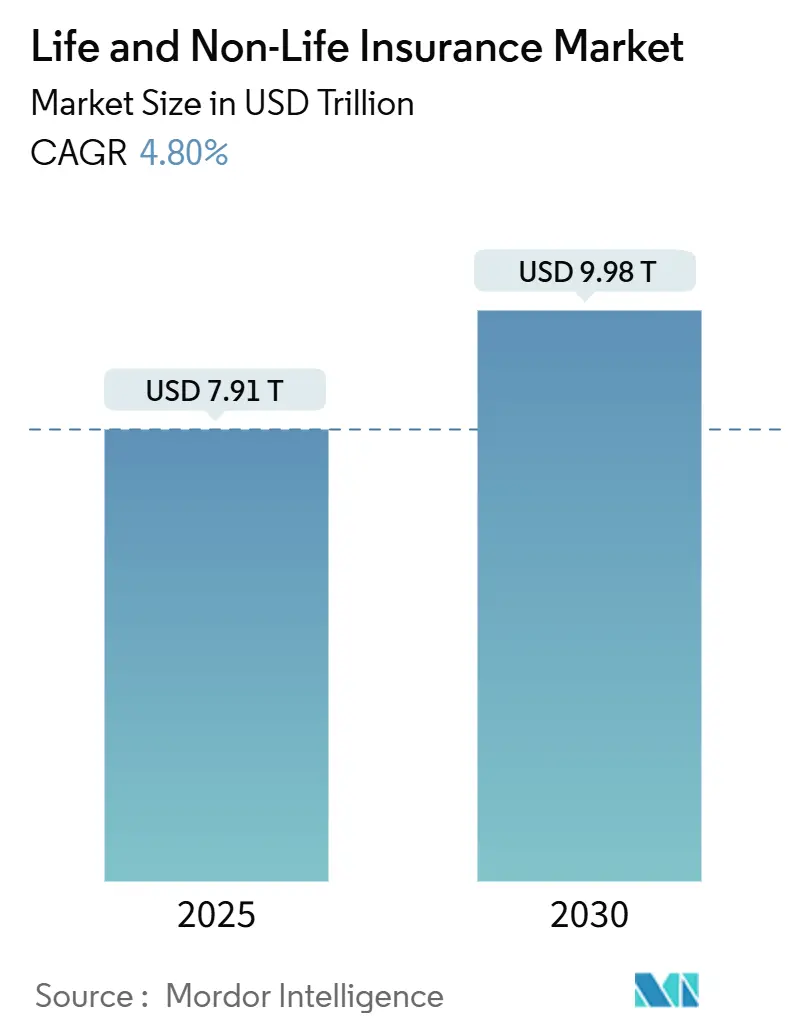

| Taille du Marché (2025) | 7.91 Trillions de dollars américains |

| Taille du Marché (2030) | 9.98 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.80% CAGR |

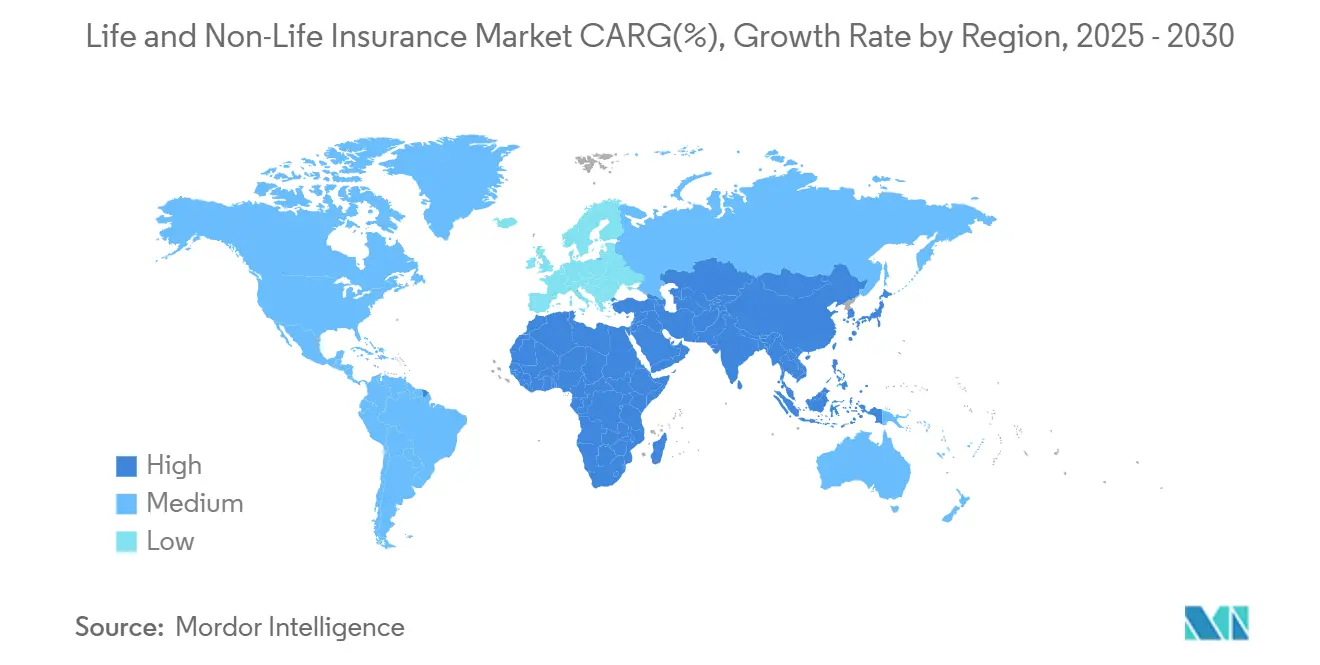

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Vie et Non Vie par Mordor Intelligence

Le marché mondial de l'assurance vie et non-vie a atteint 7 910 milliards USD en 2025 et devrait progresser jusqu'à 9 980 milliards USD d'ici 2030, avec un TCAC de 4,8 % ; la projection de la taille du marché reflète une demande croissante dans les catégories de risques personnels et commerciaux. La pression réglementaire, la souscription pilotée par l'IA et l'innovation produit axée sur le climat sont les principales forces qui réécrivent les règles concurrentielles, tandis que la distribution numérique comprime les chaînes de valeur et élève les références d'efficacité des coûts. Les assureurs des régions matures accélèrent les initiatives de tarification comportementale pour défendre leur rentabilité, tandis que les économies émergentes exploitent la micro-assurance intégrée et les écosystèmes de monnaie mobile pour combler les lacunes de protection persistantes. Les plans automobiles basés sur la télématique, les produits de retraite en unités de compte et les solutions paramétriques contre les catastrophes soutiennent collectivement cette transformation, renforçant les perspectives de croissance à moyen terme du marché de l'assurance vie et non-vie. L'appétit des investisseurs reste soutenu, les assureurs à faible intensité capitalistique et dotés de logiciels démontrant des délais de rentabilité plus rapides que leurs homologues traditionnels.

Principaux Enseignements du Rapport

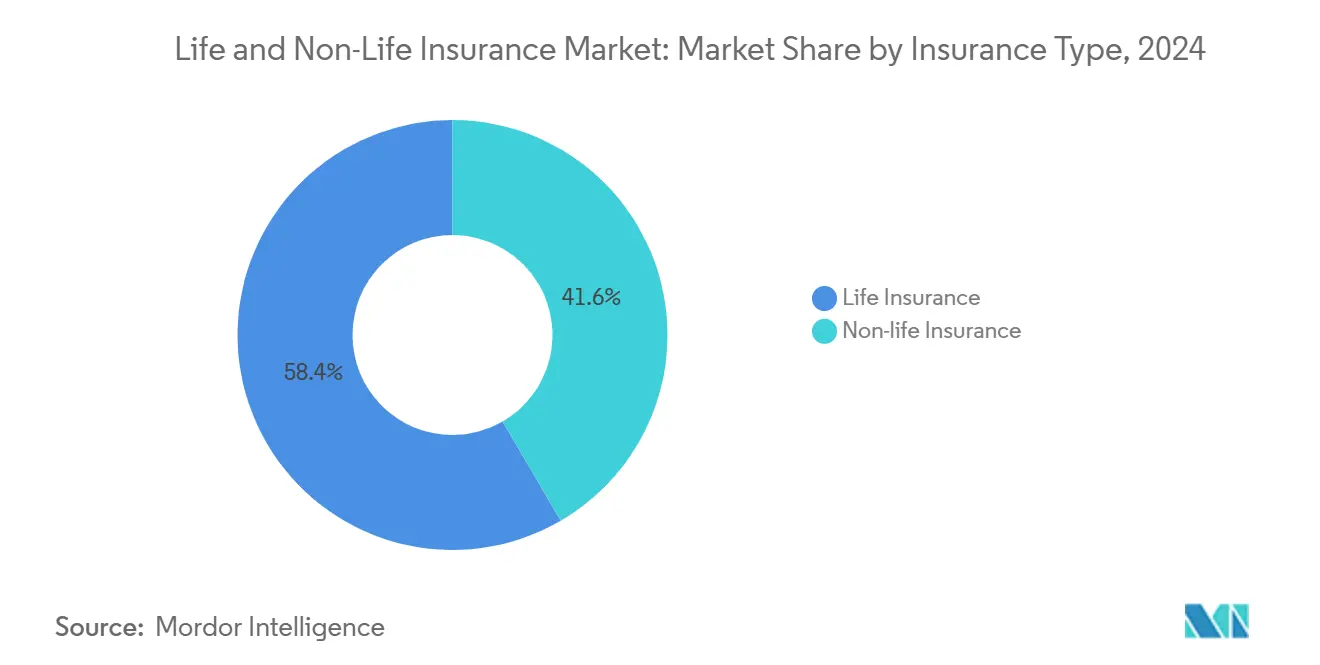

- Par type d'assurance, les produits non-vie détenaient 58,43 % de la part du marché de l'assurance vie et non-vie en 2024. En comparaison, l'assurance vie devrait se développer à un TCAC de 5,45 % jusqu'en 2030, le plus rapide de tous les grands segments.

- Par segment de clientèle, les particuliers représentaient 65,46 % de la taille du marché de l'assurance vie et non-vie en 2024, tandis que les entreprises affichent le TCAC le plus élevé à 6,54 % jusqu'en 2030.

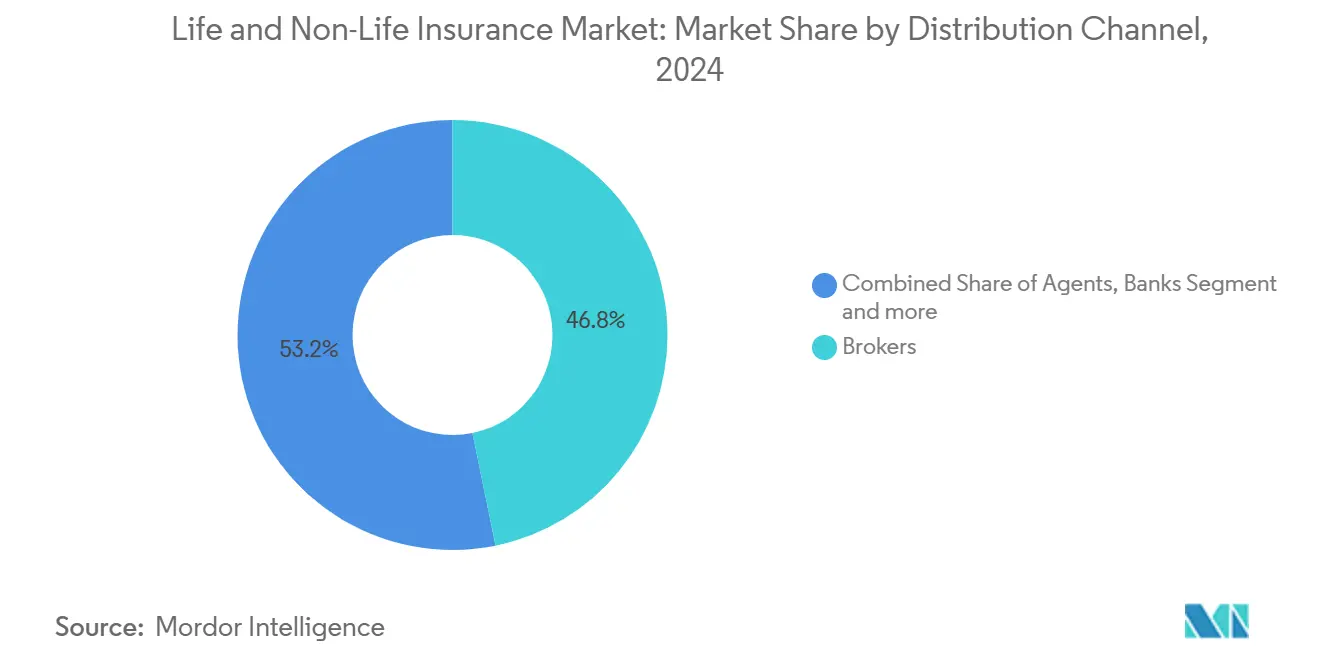

- Par canal de distribution, les courtiers ont capturé 46,76 % des revenus en 2024 ; les ventes directes dépassent tous les autres canaux avec un TCAC de 6,75 % jusqu'en 2030.

- Par région, l'Amérique du Nord représentait 38,43 % des primes mondiales en 2024, tandis que l'Asie-Pacifique devrait croître de 7,34 % par an jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Assurance Vie et Non Vie

Demande Croissante de Retraite de la Classe Moyenne pour les Produits de Vie en Unités de Compte

Les 1,8 milliard de consommateurs à revenus intermédiaires d'Asie accordent une priorité croissante à l'épargne-retraite. Les primes ULIP de l'Inde ont atteint 45 milliards USD en 2024, en hausse de 28 % par rapport à l'année précédente, tandis que la Chine a enregistré une croissance de 22 % malgré un durcissement des règles liées aux produits d'investissement[1]Autorité de réglementation et de développement des assurances de l'Inde, "Rapport annuel 2024," irdai.gov.in. Les jeunes générations préfèrent les structures hybrides protection-plus-investissement aux polices terme pures, incitant les assureurs à lancer des portefeuilles à thème ESG sur des marchés tels que la Corée du Sud et Singapour. Ce changement réduit la dépendance aux retraites publiques et pousse les compagnies d'assurance vie vers des revenus basés sur les honoraires, soutenant des ratios d'efficacité du capital plus élevés et renforçant la trajectoire de rentabilité du marché de l'assurance vie et non-vie.

Couvertures Immobilières Résilientes au Climat à la Suite d'Actions Réglementaires

Le mandat australien de divulgation des risques climatiques de 2024 a obligé les assureurs à soumettre la solvabilité de leur portefeuille à des tests de résistance face à des scénarios de 1 sur 200 ans, entraînant un déploiement rapide de couvertures paramétriques contre les inondations, les feux de brousse et les cyclones. L'Agence des services financiers du Japon a imposé un tampon de solvabilité de 150 % pour les portefeuilles exposés aux catastrophes, catalysant l'adoption de l'imagerie satellitaire et de l'automatisation des sinistres par blockchain, réduisant les délais de règlement de plusieurs semaines à quelques jours[2]Autorité australienne de réglementation prudentielle, "Exigences de divulgation des risques climatiques 2024," apra.gov.au. Les primes paramétriques ont augmenté de 45 % dans toute la région APAC en 2024, favorisant les assureurs dotés de modèles de risques avancés et incitant les acteurs traditionnels à réévaluer leurs prix ou à se retirer des zones géographiques à haut risque.

Intégration de la Micro-Assurance sur les Plateformes de Commerce Électronique

La pénétration de la micro-assurance en Afrique subsaharienne a atteint 12 % en 2024, portée par les portefeuilles mobiles et les offres intégrées au moment du paiement qui réduisent la friction de distribution à quasi zéro. BIMA protège déjà 45 millions de personnes dans 15 pays, tandis que Milvik couvre 2,8 millions de chauffeurs de VTC[3]BIMA, "Rapport annuel 2024," bima.com. Avec des primes mensuelles à partir de 0,50 USD, les opérateurs mobiles élargissent leurs revenus via des commissions d'assurance et réduisent le taux de désabonnement grâce à des services à valeur ajoutée. Le Nigéria est en tête de l'adoption avec 8,5 millions de polices actives, prouvant que la voie intégrée peut court-circuiter les réseaux d'agents et ouvrir un entonnoir vers des polices complètes à mesure que les revenus disponibles augmentent.

Adoption de l'Assurance Automobile Basée sur l'Usage en Amérique du Nord et en Europe

La pénétration de la télématique s'établissait à 23 % en Amérique du Nord et à 18 % en Europe en 2024, faisant évoluer le paradigme de tarification des indicateurs démographiques vers un scoring comportemental en temps réel. Progressive a traité 15 millions de polices télématiques actives qui ont généré des marges 40 % plus élevées par rapport aux contrats automobiles traditionnels, tandis que les homologues européens ont atteint une fréquence de sinistres inférieure de 12 % grâce aux boucles de rétroaction de coaching embarqué[4]Progressive Corporation, "Rapport annuel 2024," progressive.com. Les régulateurs ont soutenu ce modèle pour limiter les structures tarifaires discriminatoires, et les récents modèles de consentement RGPD ont permis des flux de données fluides dans toute l'UE. Avec les données continues de kilométrage et de freinage désormais normalisées dans les processus de souscription, les produits à prime fixe devraient devenir des offres de niche réservées aux pools de risques résiduels d'ici 2028.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Compression des marges par les faibles taux d'intérêt | −0.7% | Japon ; répercussions sur d'autres marchés développés | Long terme (≥ 4 ans) |

| Hausse des coûts de réassurance catastrophe | −0.5% | États côtiers des États-Unis | Court terme (≤ 2 ans) |

| Contentieux en bancassurance | −0.4% | Amérique latine | Moyen terme (2 à 4 ans) |

| Limites de confidentialité des données sur la tarification comportementale | −0.3% | Europe et Brésil | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Compression des Marges par les Faibles Taux d'Intérêt au Japon

Des rendements durablement négatifs ont fait baisser les rendements moyens des investissements des portefeuilles de vie japonais à 1,2 % en 2024, contraignant les assureurs à augmenter les taux de primes jusqu'à 15 % et à abandonner les rendements garantis sur les contrats vie entière hérités souscrits à des époques de taux plus élevés, accélérant le pivot vers les obligations étrangères, les rentes variables et les produits en devises étrangères. Compte tenu de profils démographiques et de rendement similaires, les compagnies d'assurance vie en Europe occidentale connaissent un stress de rentabilité parallèle, renforçant l'urgence de diversifier les allocations d'actifs et de réduire les garanties à forte intensité capitalistique. Ce changement souligne le rôle croissant de la diversification internationale dans le maintien des ratios de solvabilité dans des conditions de faibles rendements prolongés. Dans le même temps, les régulateurs surveillent de près les risques systémiques posés par les réallocations à grande échelle vers des actifs étrangers à plus forte volatilité.

Hausse des Coûts de Réassurance Catastrophe sur les Lignes de Propriété Côtières aux États-Unis

La réassurance catastrophe pour les expositions côtières américaines a bondi de 35 % en 2024, faisant augmenter les tarifs des propriétaires en Floride de 42 % d'une année sur l'autre et incitant les grands assureurs multi-États à cesser de souscrire de nouvelles polices côtières. La perte assurée de 50 milliards USD de l'ouragan Ian en 2022 et la facture de 28 milliards USD de l'ouragan Debby en 2024 ont fortement réévalué les risques en Floride et sur la côte du Golfe, tendant les marchés résiduels des États. Les apports limités de capitaux dans les couches de rétrocession poussent les cédants à conserver des parts nettes plus importantes, réduisant la capacité de souscription exactement là où le développement immobilier est en plein essor, freinant ainsi les potentiels d'expansion du chiffre d'affaires dans la plus grande sous-catégorie non-vie du marché de l'assurance vie et non-vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Les Produits Vie Gagnent en Dynamisme grâce à la Demande de Retraite

La couverture vie a enregistré un TCAC prévisionnel de 5,45 %, dépassant le marché global de l'assurance vie et non-vie malgré la part de 58,43 % détenue par le non-vie en 2024. Le différentiel de croissance découle de l'écart de planification de la retraite de la classe moyenne asiatique, qui a porté le volume ULIP à 32 % en Inde et à 28 % en Asie du Sud-Est en 2024. Au niveau du segment, les ULIP contribuent désormais à 52 % des nouvelles primes vie dans les économies asiatiques à forte croissance, tandis que les ventes de vie entière traditionnelles stagnent face à la compression des rendements dans les pays développés. Les assureurs affinent leurs gammes de produits vers les rentes variables, les contrats d'épargne liés aux actions et les fonds filtrés ESG qui résonnent auprès des jeunes assurés. Parallèlement, la taille du marché de l'assurance vie et non-vie pour les lignes non-vie continue d'augmenter, l'automobile et la santé représentant 61 % des primes non-vie, mais les marges bénéficiaires dans les portefeuilles immobiliers sensibles au climat se réduisent à mesure que la fréquence des pertes catastrophiques s'intensifie.

La croissance du non-vie reste portée par les règles d'assurance automobile obligatoire, les remises télématiques et l'expansion de la santé soutenue par les gouvernements dans les économies émergentes. Le scoring kilométrique par télématique a créé un avantage de 2 points sur le ratio sinistres-primes par rapport aux polices à tarif fixe en 2024. Les primes d'assurance santé ont augmenté de 14 % sur les marchés où l'infrastructure de santé publique est insuffisante, notamment en Indonésie et au Nigéria. Les lignes de responsabilité civile bénéficient de normes de gouvernance d'entreprise renforcées et d'expositions aux litiges transfrontaliers. Les lignes spécialisées telles que la cyber et le crédit commercial affichent une croissance annuelle à deux chiffres, mais la part agrégée du marché de l'assurance vie et non-vie reste inférieure à 5 %, laissant un espace blanc considérable pour l'innovation produit.

Par Segment de Clientèle : La Sophistication du Risque des Entreprises Accélère l'Adoption

Les programmes d'entreprise représentaient 34,54 % des primes mondiales en 2024 et devraient se développer de 6,54 % par an jusqu'en 2030, le plus rapide parmi les catégories de clientèle. Les multinationales recherchent de plus en plus des couvertures paramétriques pour les interruptions d'activité et des tours cyber après que les événements pandémiques et les rançongiciels ont mis en évidence la fragilité des chaînes d'approvisionnement. La responsabilité civile des dirigeants et les polices de dommages environnementaux gagnent en popularité à mesure que les normes de divulgation ESG se renforcent. Le regroupement de conseils en gestion des risques permet aux courtiers de facturer des honoraires plus élevés et renforce la fidélisation au renouvellement. Par conséquent, la part du marché de l'assurance vie et non-vie liée aux acheteurs d'entreprise augmente jusqu'en 2030, même si les particuliers dominent toujours en termes absolus.

La demande des particuliers reste résiliente mais sensible aux prix. L'assurance intégrée associée aux paniers de commerce électronique et aux applications de VTC canalise des millions de premiers acheteurs en Afrique et en Asie du Sud-Est. Les couvertures accidents et appareils à faible montant cultivent la confiance et les données qui se convertissent ensuite en plans automobile et santé à marges plus élevées. L'intégration numérique réduit les coûts d'acquisition jusqu'à 60 % par rapport aux ventes par agents, libérant des budgets marketing pour des offres personnalisées qui améliorent la valeur à vie.

Par Canal de Distribution : Les Voies Numériques Directes Défient la Primauté des Courtiers

Les courtiers ont conservé 46,76 % des revenus de 2024, ancrés par des placements commerciaux complexes où la négociation experte et les licences mondiales sont essentielles. La consolidation des méga-courtiers a resserré l'offre mais élargi les capacités autour de l'analyse cyber et de la modélisation de scénarios climatiques. Cependant, la taille du marché de l'assurance vie et non-vie transitant par les canaux directs progresse à un TCAC de 6,75 %, portée par les processus de devis-souscription mobiles et les chatbots IA qui compriment les délais de traitement de plusieurs jours à quelques minutes. Dans les produits vie, la souscription directe pour les polices terme d'un capital assuré inférieur à 500 000 USD atteint désormais des taux de décision automatique de 95 % sur les plateformes leaders, réduisant sensiblement les commissions des agents.

Les banques et les agents conservent une pertinence de niche dans les segments de clientèle aisée et les cas complexes de transfert de patrimoine. La bancassurance bénéficie de positions protégées sur des marchés comme la France et l'Indonésie, mais fait face à des recours collectifs en Amérique latine pour des cas de vente abusive, un frein qui réduit de 0,4 point de pourcentage les prévisions de TCAC du marché de l'assurance vie et non-vie.

Analyse Géographique

L'Amérique du Nord contrôle 38,43 % des primes mondiales de 2024, reflétant une pénétration profonde dans les lignes vie, santé et immobilier. Les assureurs américains ont investi 2,8 milliards USD dans des capacités InsurTech en 2024, principalement dans la souscription par IA, le scoring cyber et l'analyse climatique. Néanmoins, le patchwork réglementaire dans 50 États alourdit les frais de conformité, et des pertes catastrophiques record mettent à l'épreuve la rentabilité de la souscription dans les zones côtières. Le Canada affiche une croissance régulière grâce à l'auto-inscription aux retraites et aux régimes de co-paiement public-privé en matière de santé.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,34 %, portée par des vents démographiques favorables, l'urbanisation et les politiques de finance inclusive. Le marché chinois a progressé de 8,2 % en 2024, aidé par les réformes de solvabilité et la libéralisation de la propriété étrangère. La croissance des primes de 12,5 % en Inde découle de l'expansion des agrégateurs numériques et des autorisations d'IDE à 100 % dans l'assurance vie. Les assureurs d'Asie du Sud-Est se différencient grâce aux coffres-forts de polices mobiles et aux micro-couvertures à l'usage, améliorant la pénétration auprès des travailleurs de l'économie des petits boulots. Le risque de catastrophe lié au climat intensifie la tarification immobilière en Australie et au Japon exposé aux typhons, mais l'innovation paramétrique amortit les pénuries de capacité.

L'Europe a enregistré des gains modestes dans un contexte de règles strictes de gouvernance des données RGPD et d'obligations de capital Solvabilité II. Les produits d'assurance liés à l'ESG représentaient 23 % des nouvelles primes de 2024, illustrant la demande de transfert de risques aligné sur la durabilité. Le Brexit a contraint les assureurs domiciliés au Royaume-Uni à créer des filiales dans l'UE pour préserver les droits de passeportage, augmentant les bases de coûts tout en accroissant les options pour souscrire des lignes spécialisées pan-européennes. L'Europe centrale et orientale affiche une croissance plus élevée à mesure que la hausse des salaires stimule l'acquisition de premières polices vie.

Le Moyen-Orient et l'Afrique restent sous-pénétrés mais prometteurs. Les États du CCG ont libéralisé la propriété étrangère et mis en place des cadres de capital basés sur le risque, incitant les réassureurs mondiaux à co-localiser des centres de modélisation à Dubaï et Riyad. Les succès de la micro-assurance en Afrique subsaharienne au Nigéria, au Kenya et au Ghana valident la distribution intégrée comme catalyseur régional d'une protection plus large.

Paysage Concurrentiel

Les 10 premiers assureurs ont capturé plus d'un tiers des primes mondiales de 2024, signalant une concentration modérée où l'échelle confère des avantages en matière de données, mais où il existe encore de la place pour une différenciation des acteurs émergents. Les conglomérats toutes branches tels qu'Allianz, AXA et Ping An exploitent des empreintes multi-distribution et des liens bancaires pour amortir les investissements numériques sur plusieurs continents. L'écosystème Good Doctor de Ping An intègre la technologie de santé, les téléconsultations et la souscription dynamique, portant le taux de fidélisation au renouvellement à 92 % sur les marchés pilotes. Allianz applique le triage par IA à 58 % des sinistres dommages matériels, réduisant les délais moyens de règlement de 25 %.

L'adoption technologique est le champ de bataille décisif. Le moteur télématique de Progressive analyse 14 milliards de miles par an, réduisant les ratios sinistres de 15 % et contribuant positivement de 1,2 % au TCAC global du marché de l'assurance vie et non-vie. L'IA Jim de Lemonade a réglé 30 % des sinistres de petite propriété instantanément en 2024, réinitialisant les références de satisfaction client. Les assureurs traditionnels accélèrent leur transformation numérique ou co-investissent dans des InsurTechs pour acquérir les capacités manquantes ; le fonds de capital-risque de 500 millions USD de Zurich cible les startups dans le domaine du climat, de la cyber et de l'intégration.

Le capital de risque catastrophe remodèle également la concurrence. Swiss Re a placé 1,8 milliard USD d'obligations nat-cat fin 2024, diversifiant la capacité de réassurance et réduisant les charges de risque de pointe. Avec la volatilité climatique en hausse, les assureurs disposant d'analyses de risques supérieures et de relations ILS peuvent défendre leur part de marché immobilier même lorsque leurs pairs se retirent des zones géographiques à haut risque.

Leaders du Secteur de l'Assurance Vie et Non Vie

Allianz SE

Ping An Insurance

AXA Group

China Life Insurance

UnitedHealth Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Marsh McLennan a finalisé l'acquisition de McGriff Insurance Services pour 7,75 milliards USD, ajoutant 3 200 collaborateurs et renforçant son influence dans le courtage aux entreprises de taille intermédiaire.

- Janvier 2025 : Ping An a lancé une plateforme de santé basée sur l'IA en Asie du Sud-Est qui calibre les primes aux données de dispositifs biométriques portables.

- Décembre 2024 : Nationwide a acquis la branche avantages volontaires d'Allstate pour 1,25 milliard USD, ajoutant 4 millions d'employés couverts.

- Novembre 2024 : Zurich a lancé un fonds de capital-risque InsurTech de 500 millions USD pour soutenir les innovateurs paramétriques, cyber et intégrés.

Périmètre du Rapport sur le Marché Mondial de l'Assurance Vie et Non Vie

| Assurance Vie | |

| Assurance Non Vie | Assurance Automobile |

| Assurance Santé | |

| Assurance Immobilière | |

| Assurance Responsabilité Civile | |

| Autres Assurances |

| Particuliers |

| Entreprises |

| Courtiers |

| Agents |

| Banques |

| Ventes Directes |

| Autres Canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique |

| Par Type d'Assurance | Assurance Vie | |

| Assurance Non Vie | Assurance Automobile | |

| Assurance Santé | ||

| Assurance Immobilière | ||

| Assurance Responsabilité Civile | ||

| Autres Assurances | ||

| Par Segment de Clientèle | Particuliers | |

| Entreprises | ||

| Par Canal de Distribution | Courtiers | |

| Agents | ||

| Banques | ||

| Ventes Directes | ||

| Autres Canaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'assurance vie et non-vie en 2025 ?

Il a atteint 7 910 milliards USD et devrait croître de 4,8 % par an jusqu'en 2030.

Quel segment se développe le plus rapidement ?

Les produits vie, portés par la demande de retraite en unités de compte en Asie, affichent un TCAC de 5,45 % jusqu'en 2030.

Pourquoi la distribution directe gagne-t-elle des parts ?

Les devis numériques et la souscription par IA réduisent les coûts d'acquisition et offrent des polices instantanées, entraînant un TCAC de 6,75 % pour les canaux directs.

Quel est le principal frein à la rentabilité ?

Les taux d'intérêt durablement bas, notamment au Japon, compriment les rendements des investissements et érodent les marges sur les engagements vie à longue durée.

Comment les assureurs font-ils face au risque climatique ?

Ils déploient des couvertures paramétriques, des analyses satellitaires et des obligations catastrophe pour diversifier l'exposition et accélérer le règlement des sinistres.

Dernière mise à jour de la page le: