Taille et Part du Marché des Adhésifs Acryliques en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

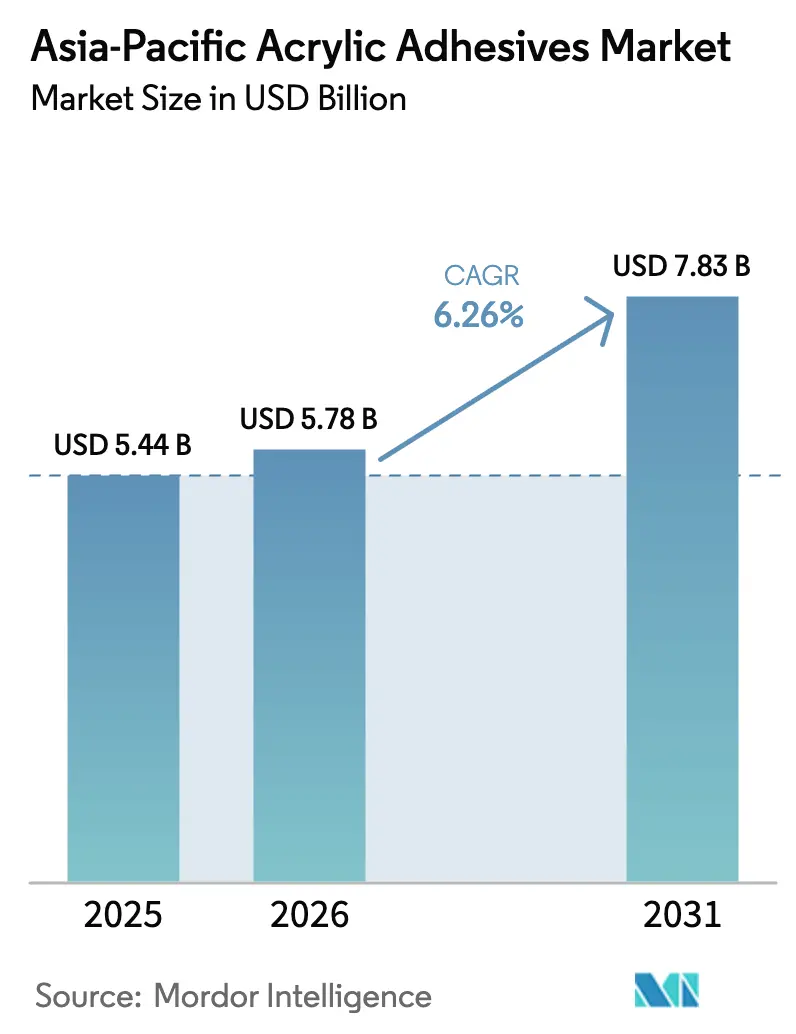

| Taille du marché de l'année de base (2025) | 5.44 Milliards de dollars |

| Taille du Marché (2026) | 5.78 Milliards de dollars |

| Taille du Marché (2031) | 7.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs Acryliques en Asie-Pacifique par Mordor Intelligence

La taille du Marché des Adhésifs Acryliques en Asie-Pacifique devrait s'étendre de 5,44 milliards USD en 2025 et 5,78 milliards USD en 2026 à 7,83 milliards USD d'ici 2031, enregistrant un CAGR de 6,26% entre 2026 et 2031. L'essor du commerce électronique pour l'emballage, l'accélération de l'assemblage de composants pour véhicules électriques et le renforcement des réglementations régionales sur les COV (Composés Organiques Volatils) soutiennent une croissance régulière des volumes. Les lignes d'emballage continuent de privilégier les formulations acryliques à base d'eau car elles répondent aux objectifs de recyclabilité et offrent des performances rapides de scellage par pelage, tandis que les fabricants de batteries adoptent des hybrides acryliques thermoconducteurs qui dissipent la chaleur dans les conceptions cellule-à-pack. Les producteurs relocalisent également leurs capacités vers la Thaïlande, la Malaisie et le Vietnam pour bénéficier d'incitations fiscales à deux chiffres qui réduisent le capex effectif sur les nouveaux réacteurs. Les fluctuations des coûts des matières premières continuent toutefois de comprimer les marges, les prix du méthacrylate de méthyle ayant chuté de 21% en 2025 avant de rebondir début 2026 sous l'effet de chocs d'approvisionnement au Moyen-Orient.

Principaux Enseignements du Rapport

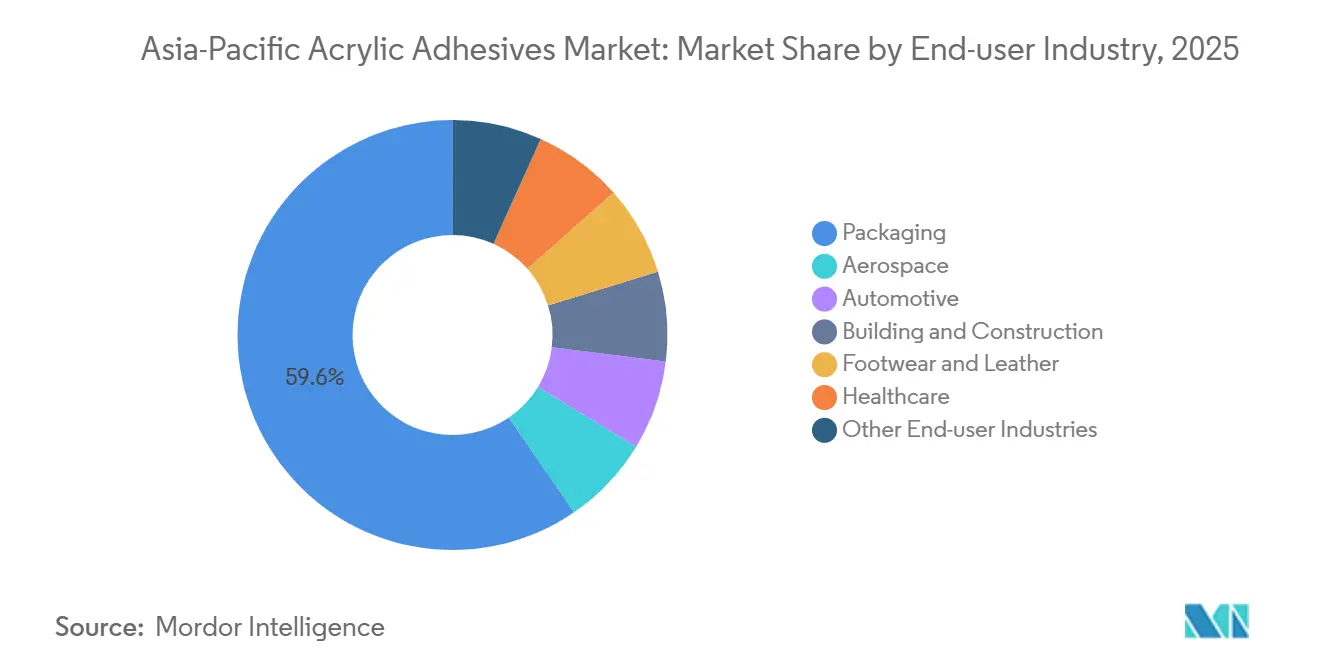

- Par secteur d'utilisation final, l'emballage a dominé avec une part de chiffre d'affaires de 59,56% en 2025 ; l'automobile progresse à un CAGR de 6,72% jusqu'en 2031.

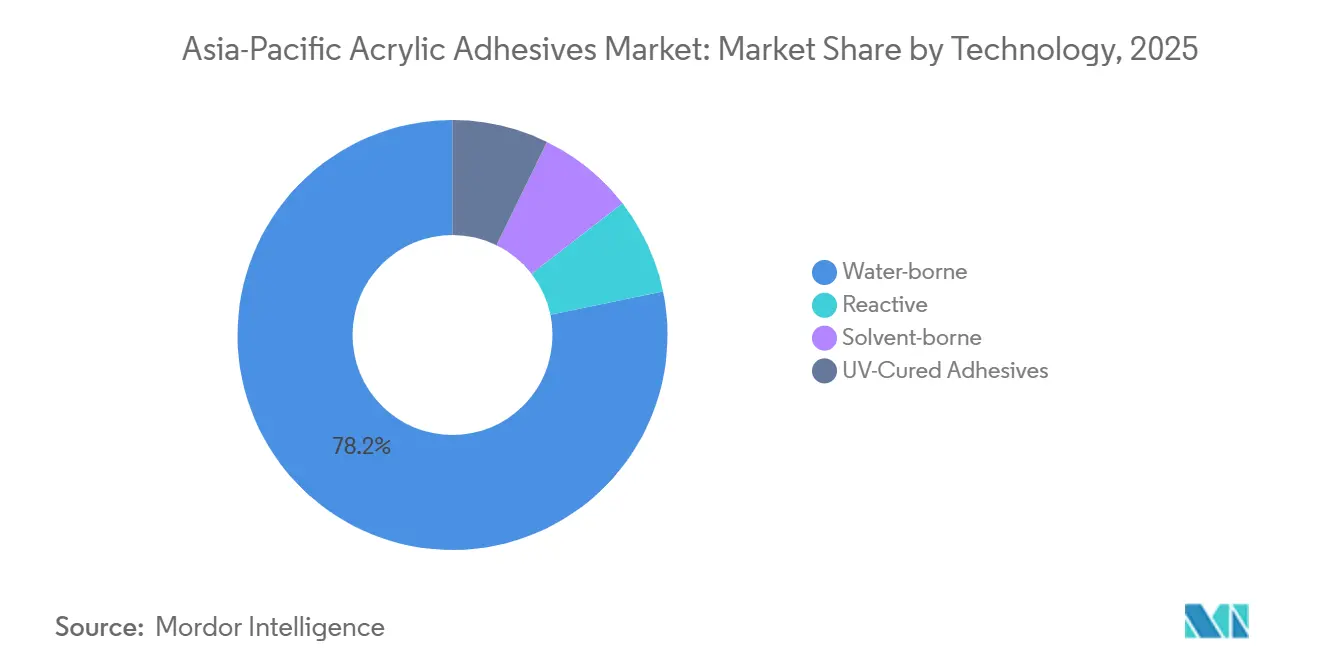

- Par technologie, les formulations à base d'eau détenaient une part de 78,24% en 2025 et se développent à un CAGR de 7,15% jusqu'en 2031.

- Par pays, la Chine commandait une part de 48,27% en 2025, tandis que l'Inde devrait afficher le CAGR le plus rapide de 7,48% durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs Acryliques en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la fabrication de véhicules électriques et d'électronique dans les pôles à dominante chinoise | +1.8% | Chine, Corée du Sud, Japon ; répercussions sur les pôles d'assemblage de batteries en ASEAN | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des systèmes à faible teneur en COV et à base d'eau | +1.5% | Chine, Singapour, Malaisie ; alignement sur la conformité aux exportations vers l'UE | Long terme (≥ 4 ans) |

| Expansion de l'emballage flexible pour l'exécution des commandes du commerce électronique | +1.3% | Ensemble de l'Asie-Pacifique, concentré dans les corridors logistiques de Chine, d'Inde et d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Méga-projets de construction en Inde et en ASEAN | +1.0% | Inde, Vietnam, Philippines, Indonésie, Malaisie | Moyen terme (2-4 ans) |

| Régimes d'exonération fiscale de l'ASEAN catalysant la production locale d'adhésifs | +0.7% | Thaïlande, Malaisie, Vietnam, Indonésie (CEE, ZES, zones BOI) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Fabrication de Véhicules Électriques et d'Électronique

La production de cellules de batteries demeure le principal catalyseur de la demande en acryliques de spécialité. CATL a expédié 661 GWh de batteries lithium-ion en 2025 à un taux d'utilisation de 96,9%, incitant les développeurs d'adhésifs à fournir des hybrides acryliques thermoconducteurs et résistants aux vibrations qui collent directement les cellules aux boîtiers de pack[1]Battery-Tech Network, "CATL Étend son Empreinte de Batteries à l'Étranger," battery-technetwork.com. Hubei Huitian a investi 97,68 millions RMB (13,59 millions USD) en 2025 pour une nouvelle ligne de liants latex et s'est associé à Tailan New Energy sur des adhésifs pour batteries à l'état solide qui atteindront une échelle commerciale après 2027. La localisation des semi-conducteurs amplifie la demande ; NANPAO a formé une coentreprise en 2025 pour formuler des adhésifs de boîtiers de puces à très faible dégazage adaptés aux nœuds avancés. Le marché sud-coréen des adhésifs pour puces de puissance en carbure de silicium devrait tripler pour atteindre 850 milliards KRW (598,4 millions USD) d'ici 2030, soutenant la demande de solutions de fixation de puces à base de nano-argent et d'acrylique.

Pression Réglementaire en Faveur des Systèmes à Faible Teneur en COV et à Base d'Eau

La norme GB 33372-2020 de la Chine limite les acryliques à base de solvant à 510 g/L de COV, tandis que les analogues à base d'eau doivent rester en dessous de 50 g/L pour les usages intérieurs, forçant des conversions généralisées des lignes vers la polymérisation en émulsion et des zones de séchage plus longues[2]Administration d'État pour la Réglementation du Marché, "GB 33372-2020 Limites de COV pour les Revêtements Architecturaux," samr.gov.cn. Le programme de bâtiments à très basse consommation d'énergie de Singapour et l'Allocation pour l'Investissement en Technologie Verte de la Malaisie renforcent des seuils similaires, encourageant les formulateurs à certifier leurs produits sous les écolabels ISO 14024. Le Règlement de l'Union Européenne sur les Emballages et les Déchets d'Emballages, en vigueur en 2025, ajoute un levier de conformité externe car les emballages flexibles fabriqués en Asie doivent atteindre 30% de contenu recyclé d'ici 2030. Les résines Acrodur de BASF présentées au CHINAPLAS 2025 illustrent ce pivot commercial, offrant des acryliques à base d'eau réticulables thermiquement et sans formaldéhyde, compatibles avec 75% de fibres régénérées.

Expansion de l'Emballage Flexible pour l'Exécution des Commandes du Commerce Électronique

Les convertisseurs de stratifiés privilégient les émulsions acryliques qui fournissent des scellages inviolables sur le polyéthylène et le papier sans sacrifier la recyclabilité. L'acquisition par Arkema en décembre 2024 des actifs d'adhésifs pour emballages flexibles de Dow a signalé une vague de consolidation centrée sur les formulations à base d'eau et sans solvant. Les services d'épicerie à livraison rapide, en expansion à un CAGR élevé, exigent des enveloppes en papier résistantes à l'humidité où les émulsions acryliques offrent des performances barrières tout en se repulpant proprement lors du recyclage en papeterie.

Méga-Projets de Construction en Inde et en ASEAN

Le Plan National d'Infrastructure de l'Inde, associé à l'assouplissement des plafonds d'investissement direct étranger, soutient une consommation croissante d'adhésifs pour la pose de carrelage et les façades. Pidilite a enregistré une croissance des ventes de 11% en glissement annuel au troisième trimestre de l'exercice 26 et prévoit une usine de 200 000 tonnes au Pendjab d'ici décembre 2027, principalement pour les acryliques à base d'eau. La hausse de 10,3% de la construction non résidentielle en Malaisie en 2025 et la croissance moyenne de 6,9% de la construction au Vietnam alimentent la demande de formulations acryliques à durcissement rapide adaptées à l'assemblage robotisé de panneaux. Les exonérations fiscales de l'ASEAN, telles que l'exemption d'impôt sur les sociétés sur 15 ans en Thaïlande, réduisent les coûts effectifs des projets jusqu'à 50%, accélérant la construction locale de réacteurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des monomères acryliques et risque lié aux matières premières | -1.20% | Ensemble de l'Asie-Pacifique, particulièrement aiguë en Chine, au Japon, en Corée du Sud dépendants du naphta/méthanol du Moyen-Orient | Court terme (≤ 2 ans) |

| Substitution croissante par le PU et l'époxy dans les assemblages à haute résistance | -0.80% | Aérospatiale/automobile au Japon et en Corée du Sud ; fabrication de composites en Chine | Moyen terme (2-4 ans) |

| Coût de conformité pour l'abattement des COV des adhésifs à base de solvant | -0.60% | Chine, Singapour, Malaisie, marchés de conformité aux exportations de l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Monomères Acryliques et Risque lié aux Matières Premières

Les prix du méthacrylate de méthyle ont chuté à 1 275 USD par tonne en décembre 2025, soit 21% en dessous du niveau de janvier, avant que Mitsubishi Chemical n'annonce une hausse de prix en mars 2026 alors que les tensions au Moyen-Orient perturbaient les flux de naphta qui alimentent plus de 60% des matières premières des vapocraqueurs régionaux. BASF a suivi avec des augmentations de 100 USD par tonne sur les acrylates en mars 2026, invoquant des coûts logistiques et énergétiques plus élevés. De tels mouvements en dents de scie érodent la visibilité sur les prix à terme et poussent les formulateurs vers un double approvisionnement et des stocks de sécurité plus importants.

Substitution Croissante par le PU et l'Époxy dans les Assemblages à Haute Résistance

L'époxy ET5422 de Permabond, lancé en mars 2026, offre une résistance au pelage de 320 N/25 mm, soit douze fois plus que les acryliques typiques, tout en maintenant des propriétés thixotropes de remplissage de jeu essentielles à l'assemblage des rails de siège aérospatial. L'EPIBOND 315 de Huntsman atteint 5 500 psi de résistance au cisaillement par recouvrement et une température de service de 204°C, empiétant sur la part des acryliques dans l'assemblage de fuselages en composites. À moins que les formulateurs n'adoptent des hybrides acryliques modifiés à l'uréthane ou au silicone, les applications à haute contrainte continueront de migrer vers les systèmes PU et époxy.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisation Final : L'Emballage Conserve son Leadership tandis que l'Automobile Accélère

L'emballage représentait 59,56% de la part du marché des adhésifs acryliques en Asie-Pacifique en 2025. La hausse des volumes de colis liée au commerce électronique transfrontalier et les engagements des détaillants à réduire les plastiques à usage unique soutiennent une consommation élevée d'adhésifs à base d'eau pour le scellage de cartons et les stratifiés flexibles. La taille du Marché des Adhésifs Acryliques en Asie-Pacifique liée aux usages automobiles se développe au CAGR le plus rapide de 6,72% durant la période de prévision (2026-2031) car les carrosseries multi-matériaux légères et les onduleurs en carbure de silicium nécessitent des assemblages résistants à la chaleur. La demande dans le bâtiment et la construction diverge : les volumes d'adhésifs en Chine s'amollissent avec sa hausse de 1,8% des mises en chantier résidentielles, mais l'Inde, le Vietnam et la Malaisie affichent des gains à un chiffre moyen grâce aux centres de données et aux usines de semi-conducteurs. Les exportateurs de chaussures en Inde bénéficient de la suppression des droits de douane dans le cadre de l'accord de libre-échange avec l'UE, stimulant les achats supplémentaires d'acryliques pour les tiges en cuir doublées de PU.

Par Technologie : Les Formulations à Base d'Eau Dominent et le Durcissement aux UV Gagne une Traction de Niche

Les acryliques à base d'eau détenaient une part de 78,24% en 2025 et surpasseront l'ensemble du Marché des Adhésifs Acryliques en Asie-Pacifique à un CAGR de 7,15% jusqu'en 2031. Leur profil à faible teneur en COV s'aligne sur la norme GB 33372-2020 et les seuils similaires de l'ASEAN, et les formulations modernes de tensioactifs offrent désormais des résistances de collage comparables aux grades à base de solvant.

Les acryliques réactifs bicomposants et les durcissements à l'humidité continuent de répondre aux assemblages structuraux où la fixation rapide et la ténacité priment sur le coût. Les grades durcis aux UV, bien qu'inférieurs à 4% en volume, progressent le plus rapidement dans les lignes médicales et électroniques car le durcissement instantané à la demande réduit le temps de séjour et facilite l'inspection optique en ligne. La famille Acrodur de BASF illustre comment les résines à base d'eau réticulables thermiquement peuvent également répondre aux exigences semi-structurales dans la garniture automobile, réduisant l'écart de performance avec les formulations réactives traditionnelles.

Analyse Géographique

L'échelle de la Chine ancre le marché des adhésifs acryliques en Asie-Pacifique, mais le pays est confronté au ralentissement des constructions résidentielles et à la surabondance des matières premières. L'unité d'acrylate de butyle de 400 000 tonnes de BASF à Zhanjiang, mise en service en 2025, réduit la dépendance aux importations et stabilise les prix pour les formulateurs nationaux. L'application de la norme GB 33372-2020 accélère le pivot vers les lignes à base d'eau, favorisant les grandes entreprises qui peuvent se permettre des mises à niveau de réacteurs.

L'Inde maintient la trajectoire la plus rapide, portée par le Plan National d'Infrastructure et confirmée par le projet de construction sur terrain vierge de Pidilite au Pendjab d'une valeur de 300 crores INR (34,5 millions USD) prévu pour un démarrage en 2027. Les exportations de cuir en franchise de droits vers l'UE élargissent le volume adressable pour les colles pour chaussures, et les exemptions de droits de douane sur les produits chimiques d'entrée jusqu'en mars 2028 allègent les pressions sur les coûts.

Le Japon et la Corée du Sud exploitent des niches à haute marge dans l'électronique et l'automobile. LG Chem et Noritake visent des ventes d'adhésifs pour puces de puissance en SiC de 850 milliards KRW (598,4 millions USD) d'ici 2030, stimulant la demande régionale d'acryliques hybrides à conductivité thermique supérieure. Le bloc ASEAN au sens large attire des réacteurs sur terrain vierge aidés par des taux d'imposition concessionnels de 5% dans la JS-SEZ de Malaisie et des subventions en espèces de 25 à 50% dans le cadre du Fonds de Soutien à l'Investissement du Vietnam.

Paysage Concurrentiel

Le Marché des Adhésifs Acryliques en Asie-Pacifique est modérément fragmenté. Les nouveaux entrants tirent parti des incitations fiscales ; Toyo Ink India triplera sa production à base de solvant d'ici avril 2026 sur son site du Gujarat et entend exporter vers le Moyen-Orient et l'Afrique. Les laboratoires numériques et la surveillance de la qualité pilotée par l'IA donnent aux acteurs établis un avantage opérationnel, illustré par l'installation de Henkel à Singapour qui reproduit les processus des clients pour des cycles de formulation plus rapides.

Leaders du Secteur des Adhésifs Acryliques en Asie-Pacifique

3M

Henkel AG & Co. KGaA

Arkema

Sika AG

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Mitsui Chemicals ICT Materia, Inc. a annoncé avoir utilisé avec succès un adhésif acrylique à base d'eau pour développer un nouveau ruban de protection de surface destiné à la découpe au laser à fibre.

- Octobre 2025 : UPM Adhesive Materials, un producteur d'adhésifs acryliques, a annoncé des plans pour inaugurer un terminal de refendage et de distribution dans le nord du Vietnam. Cette initiative souligne l'ambition de l'entreprise de renforcer sa présence en Asie du Sud-Est, en promettant des services rapides à sa clientèle du nord du Vietnam.

Périmètre du Rapport sur le Marché des Adhésifs Acryliques en Asie-Pacifique

Un adhésif acrylique est un adhésif structural à durcissement rapide et à haute résistance, souvent connu sous le nom de méthacrylate de méthyle (MMA), conçu pour coller des matériaux divers, notamment les métaux, les plastiques et les composites. Il est reconnu pour sa résistance aux intempéries, à l'humidité, aux rayons UV et aux produits chimiques, ce qui le rend idéal pour les applications structurales intérieures et extérieures.

Le rapport sur le Marché des Adhésifs Acryliques en Asie-Pacifique est segmenté par secteur d'utilisation final, technologie et pays. Par secteur d'utilisation final, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussures et cuir, santé, emballage et autres secteurs d'utilisation final. Par technologie, le marché est segmenté en réactif, à base de solvant, adhésifs durcis aux UV et à base d'eau. Le rapport couvre également les tailles de marché et les prévisions pour 9 pays de la région. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussures et Cuir |

| Santé |

| Emballage |

| Autres Secteurs d'Utilisation Final |

| Réactif |

| À base de solvant |

| Adhésifs Durcis aux UV |

| À base d'eau |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Singapour |

| Corée du Sud |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par Secteur d'Utilisation Final | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussures et Cuir | |

| Santé | |

| Emballage | |

| Autres Secteurs d'Utilisation Final | |

| Par Technologie | Réactif |

| À base de solvant | |

| Adhésifs Durcis aux UV | |

| À base d'eau | |

| Par Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Secteur d'Utilisation Final - Bâtiment et Construction, Emballage, Automobile, Aérospatiale, Menuiserie et Ébénisterie, Chaussures et Cuir, Santé et Autres sont les secteurs d'utilisation final pris en compte dans le marché des adhésifs acryliques.

- Produit - Tous les produits adhésifs acryliques sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, différents types de monomères acrylates, tels que l'acrylate de 2-éthylhexyle et l'acrylate de butyle, sont pris en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et durcis aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durci aux UV | Les adhésifs durcis aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Rapatriement, internalisation et retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement