Taille et Part du Marché Thaïlandais des Adhésifs et Mastics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

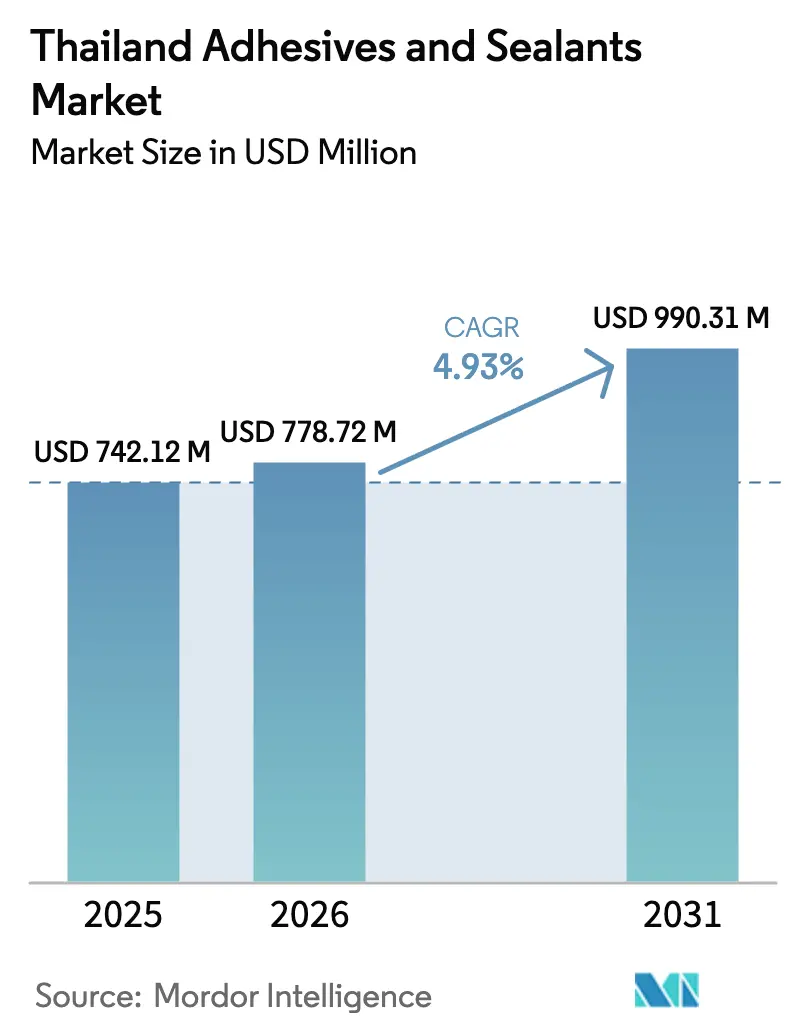

| Taille du marché de l'année de base (2025) | 742.12 Millions de dollars américains |

| Taille du Marché (2026) | 778.72 Millions de dollars américains |

| Taille du Marché (2031) | 990.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Thaïlandais des Adhésifs et Mastics par Mordor Intelligence

La taille du marché thaïlandais des adhésifs et mastics en 2026 est estimée à 778,72 millions USD, en progression par rapport à la valeur de 2025 de 742,12 millions USD, avec des projections pour 2031 affichant 990,31 millions USD, croissant à un CAGR de 4,93% sur la période 2026-2031. La dynamique récente est portée par les investissements dans les véhicules électriques, les mises à niveau des emballages de produits de grande consommation et les incitations dans le secteur de l'électronique, qui orientent collectivement la demande vers des solutions de collage à plus haute valeur ajoutée. Les équipementiers automobiles délaissent le soudage par points au profit des liaisons structurelles époxy et polyuréthane pour atteindre les objectifs d'allègement, tandis que les transformateurs d'emballages adoptent rapidement les formulations à base d'eau pour se conformer aux réglementations sur les composés organiques volatils (COV). Les exonérations fiscales gouvernementales accordées aux capacités de production de circuits imprimés ont stimulé le développement de formulations polymérisées aux UV offrant des temps de polymérisation inférieurs à la seconde et zéro émission de solvants. Parallèlement, les mastics silicone conservent une position solide dans les façades de bâtiments et le vitrage automobile en raison de leur résistance aux intempéries inégalée. Une fragmentation modérée persiste parmi les formulateurs, même si les matières premières pétrochimiques en amont restent concentrées, ce qui crée une volatilité des coûts des intrants et encourage la consolidation en aval.

Principaux Enseignements du Rapport

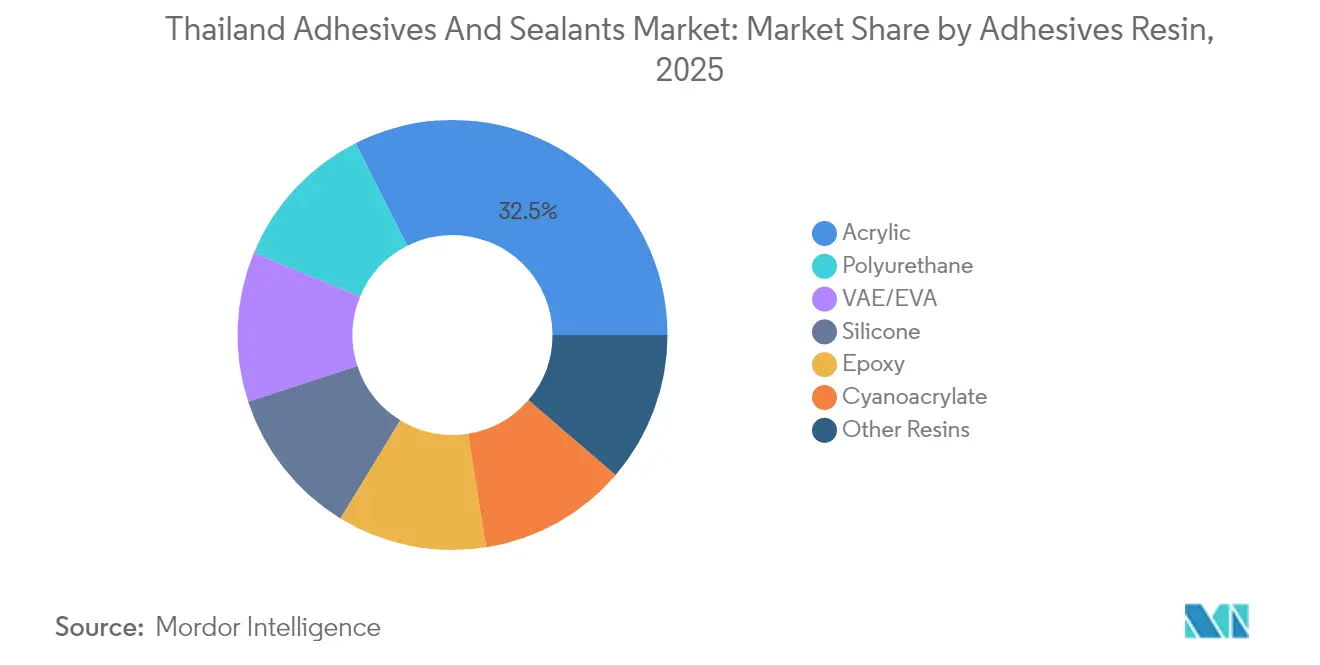

- Par résine adhésive, les acryliques détenaient 32,45% de la part de marché thaïlandais des adhésifs et mastics en 2025, tandis que le polyuréthane devrait se développer à un CAGR de 7,17% jusqu'en 2031.

- Par technologie adhésive, les adhésifs à base d'eau ont capté une part de 44,05% du marché thaïlandais des adhésifs et mastics en 2025, tandis que les adhésifs polymérisés aux UV progressent à un CAGR de 6,62% jusqu'en 2031.

- Par résine de mastic, le silicone représentait 46,00% en 2025, tandis que le polyuréthane enregistrait le CAGR le plus rapide à 5,69% jusqu'en 2031.

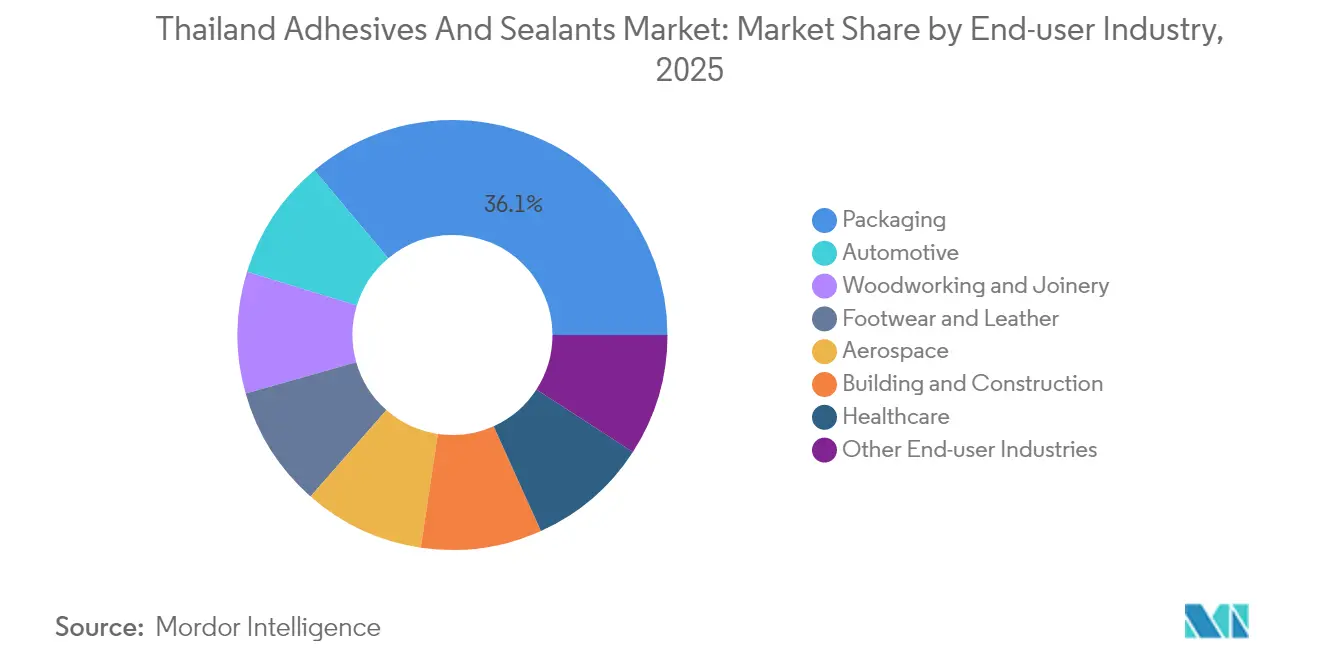

- Par utilisateur final, l'emballage représentait 36,10% du chiffre d'affaires en 2025, et le secteur automobile affiche les meilleures perspectives de croissance avec un CAGR de 5,46% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Thaïlandais des Adhésifs et Mastics

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de l'industrie de l'emballage | +1.8% | Zones industrielles de Samut Prakan, Chonburi, Rayong | Moyen terme (2 à 4 ans) |

| Transition vers le collage adhésif pour les matériaux composites | +0.9% | Corridor Économique de l'Est, pôles aérospatiaux de Bangkok | Long terme (≥ 4 ans) |

| Expansion de la production automobile nationale et de véhicules électriques | +1.5% | Samut Prakan, Chonburi, Ayutthaya, Rayong | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour les pôles Électriques et Électroniques | +1.2% | Corridor Économique de l'Est, Lamphun | Court terme (≤ 2 ans) |

| Préférence croissante pour les adhésifs biosourcés | +0.6% | Pôles d'emballage et de mobilier orientés à l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de l'Industrie de l'Emballage

L'emballage représente 36,42% de la demande du marché thaïlandais des adhésifs et mastics en 2024, ancrant les transformateurs qui approvisionnent les acheteurs mondiaux en aliments à longue conservation. Les programmes nationaux qui positionnent le pays comme la « Cuisine du Monde » maintiennent les sachets souples, les cartons aseptiques et les films mono-matériaux sous les projecteurs. Les formulations à base d'eau et thermofusibles conviennent aux substrats recyclables, tandis que les investissements des fabricants d'adhésifs dans les polyesters à haute masse moléculaire garantissent la continuité de l'approvisionnement local[1]Équipe Mondiale Bostik, « Adhésifs Industriels, de Construction et de Bricolage », bostik.com. Étant donné que le niveau d'endettement des ménages freine les ventes au détail intérieures, la dynamique des exportations et les accords de libre-échange de l'ASEAN jouent un rôle plus important dans les variations de volumes. La vigueur de la monnaie face au dollar américain introduit une variable supplémentaire dans la comptabilisation des revenus pour les exportateurs. Avec la multiplication des audits de durabilité, les transformateurs privilégient les grades à faible teneur en COV et approuvés pour le contact alimentaire, qui accélèrent les cycles de certification pour l'expédition vers l'Europe et l'Amérique du Nord.

Transition vers le Collage Adhésif pour les Matériaux Composites

La stratégie du Conseil d'Investissement de Thaïlande cible la fabrication avancée, ce qui accélère l'adoption des composites dans les panneaux de carrosserie automobile, les pales d'éoliennes et le vitrage intelligent. Le collage adhésif élimine les concentrations de contraintes créées par les rivets et les boulons, préservant ainsi l'intégrité des fibres et réduisant le poids des véhicules. L'investissement de Sekisui Chemical dans les films intercalaires à Rayong souligne cette transition vers les adhésifs à clarté optique pour les écrans et le vitrage. Les pôles automobiles locaux s'alignent désormais sur les conceptions européennes de gestion des chocs, ouvrant des opportunités pour les systèmes polyuréthane et époxy résistants aux chocs. Une fois que la parité des coûts par rapport à l'acier embouti s'améliorera, les fournisseurs de premier rang devraient migrer de plus grandes surfaces de panneaux vers des substrats composites. Cette transition renforce également la demande en équipements de dosage et de distribution capables de mélanger des pâtes époxy à haut module dans des tolérances étroites.

Expansion de la Production Automobile Nationale et de Véhicules Électriques

Dans le cadre de la politique 30:30 du gouvernement, qui vise à atteindre 30% de véhicules zéro émission d'ici 2030, de nouveaux investissements affluent vers les plateformes électriques à batterie et hybrides rechargeables. Chang'an Automobile, avec son programme, impose un contenu local élevé, soulignant la nécessité d'un approvisionnement local en adhésifs pour les boîtiers de batteries, la caisse en blanc et les intérieurs. L'électrification supprime les contraintes liées à la chaleur des gaz d'échappement, permettant l'utilisation de nouvelles formulations à plus faible résistance thermique, tandis que les blocs-batteries introduisent des critères plus stricts en matière d'ignifugation et de conductivité thermique. L'usine intelligente de Henkel à Bangpakong, dotée de la certification IATF 16949 et d'analyses zéro défaut, illustre la manière dont les fournisseurs d'adhésifs s'alignent sur les exigences qualité de l'industrie automobile[2]Service de Presse Henkel, « Médical », henkel.com. Les ateliers de découpe métallique de second rang forment désormais leur personnel à la distribution d'adhésifs structurels monocomposants, remplaçant les postes de soudage par points dans les châssis de soubassement. L'effet net est un portefeuille plus large de liaisons haute résistance et résistantes aux chocs qui alimentent directement la demande croissante du marché thaïlandais des adhésifs et mastics.

Incitations Gouvernementales pour les Pôles Électriques et Électroniques Orientés à l'Exportation

Des exonérations fiscales au mérite allant jusqu'à huit ans ont attiré des investissements dans des usines de circuits imprimés, imposant des exigences strictes en matière de résistance des liaisons aux températures de refusion dépassant 260 °C. Les acryliques polymérisés aux UV sont particulièrement mis en avant car les unités LED permettent une polymérisation quasi instantanée sans nécessiter de charge thermique. Le Centre de Solutions Clients de Tesa à Bangkok dispose de chambres climatiques qui simulent les cycles d'humidité tropicale, permettant la co-conception de films haute adhérence pour les modules de caméra de smartphones. La Loi sur le Renforcement de la Compétitivité prévoit également un soutien financier pour les projets verts, permettant aux formulateurs de taille intermédiaire de financer des réacteurs à faible teneur en COV. Les assembleurs électroniques exigent des surfaces exemptes de flux et de résidus, de sorte que les fournisseurs calibrent des robots de distribution pour contrôler le flux d'adhésif à la précision du micromètre. Ces évolutions consolident les mises à niveau technologiques au sein du marché thaïlandais des adhésifs et mastics dans son ensemble.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur les COV | -0.8% | Zones industrielles nationales sous la supervision de l'IEAT | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -1.1% | À l'échelle nationale, affectant les grades à base de solvant et réactifs | Moyen terme (2 à 4 ans) |

| Infrastructure de chaîne du froid limitée | -0.4% | Provinces rurales et villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les COV

La Loi Thaïlandaise sur les Substances Dangereuses oblige les usines utilisant plus d'une tonne de composés organiques volatils par an à enregistrer leurs inventaires d'émissions. Les grades à base d'eau allongent les temps de séchage, réduisant la vitesse des lignes, tandis que les époxies bicomposants augmentent les dépenses d'investissement pour les équipements de dosage. Les petits ateliers de mobilier et de chaussures sont les plus touchés par cette transition, car le manque d'accès aux capitaux et aux compétences techniques freine les mises à niveau rapides. Les transformateurs multinationaux, en revanche, exploitent déjà des lignes fermées avec des oxydeurs et peuvent effectuer la transition plus rapidement, acquérant ainsi un avantage en matière de conformité. La rigueur des réglementations sur les COV élargit donc l'écart de capacité entre les acteurs plus grands et plus petits du marché thaïlandais des adhésifs et mastics.

Volatilité des Prix des Matières Premières Pétrochimiques

Les prix du naphta comme matière première devraient baisser dans les prochaines années. Cette baisse atténue certaines pressions sur les coûts, mais les fluctuations trimestrielles des prix restent imprévisibles. PTT Chemical et SCG dominent le marché, fournissant la majorité de l'éthylène et du propylène du pays. Par conséquent, toute fluctuation des marges de craquage impacte directement les bases de coûts des acryliques, du styrène-butadiène et des polyuréthanes. Les formulateurs de plus petite taille, qui n'ont pas accès aux instruments de couverture et font face à des besoins accrus en fonds de roulement, risquent des compressions de marges. Les producteurs se tournent vers des projets d'efficacité des procédés, comme la mise à niveau d'IRPC vers le polystyrène expansible qui réduit l'intensité en CO₂, tirant parti des économies d'énergie pour contrecarrer la volatilité des prix des matières premières. À l'avenir, bien que les biocarburants représentent une opportunité de diversifier les sources d'approvisionnement, leur échelle actuelle reste limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine Adhésive : Le Polyuréthane Progresse au Gré de la Demande de Liaisons Structurelles dans la Construction et l'Automobile

Les résines acryliques représentaient 32,45% de la part de marché des résines adhésives en 2025, héritage de leur polyvalence dans les rubans adhésifs sensibles à la pression, les étiquettes et l'assemblage général. Cependant, les formulations polyuréthane devraient se développer à un CAGR de 7,17% jusqu'en 2031, soit près du double du taux de croissance des acryliques. Les polyuréthanes combinent un allongement de 300% avec une forte adhérence aux métaux revêtus par poudrage, s'alignant sur les panneaux de façade et les pièces de carrosserie pour la mobilité électrique. L'expansion des isocyanates spéciaux de Covestro à Rayong raccourcit les délais de livraison et stabilise l'approvisionnement pour les formulateurs. Les émulsions acryliques restent un incontournable dans les étiquettes sensibles à la pression, où le coût est plus important que la résistance à la charge. Les époxies conservent des rôles de niche dans les composites aérospatiaux et le sous-remplissage de semi-conducteurs en raison de leur endurance thermique, mais le mélange bicomposant freine l'adoption à grande échelle. Les biopolyols croissants issus de l'huile de palme ou de ricin se mélangent aux polyuréthanes, améliorant la teneur en matières renouvelables sans dégrader les performances.

Les silicones restent des produits haut de gamme, utilisés dans l'encapsulation électronique et le vitrage automobile, où la résistance thermique et aux UV prime sur le prix. Les cyanoacrylates répondent aux besoins de l'assemblage de petites pièces, notamment le collage de cathéters dans les lignes médicales naissantes. Les copolymères VAE et EVA maintiennent une part de marché significative dans la menuiserie en raison de leurs grades à base d'eau, qui se nettoient facilement et polymérisent à température ambiante. Les tendances de substitution des résines favorisent donc les formulations réactives qui équilibrent la conformité et une résistance de liaison plus élevée au sein du marché thaïlandais des adhésifs et mastics.

Par Technologie Adhésive : Les Formulations Polymérisées aux UV s'Accélèrent dans l'Assemblage Électronique

Les adhésifs à base d'eau détiennent une part de 44,05%, tandis que les grades polymérisés aux UV progressent le plus rapidement à un CAGR de 6,62%, portés par le besoin de polymérisation en quelques millisecondes dans des applications telles que les caméras de smartphones, les circuits flexibles et les capteurs portables. Le laboratoire de Tesa à Bangkok valide les rubans UV sous humidité tropicale, offrant aux clients un développement conjoint et un prototypage rapide. Les lignes thermofusibles continuent d'être utilisées dans les opérations de fermeture de caisses où l'adhérence instantanée l'emporte sur les limites de résistance à la chaleur. Les options à base de solvant se réduisent face à un renforcement de la réglementation sur les COV, incitant les fabricants de chaussures à tester des dispersions de polyuréthane aliphatique à base d'eau offrant des performances équivalentes aux solvants sur le cuir synthétique. Les époxies réactifs bicomposants restent le choix privilégié pour les pièces structurelles nécessitant un module élevé et une résistance chimique, même si l'ajout d'équipements de dosage augmente les coûts. Les subventions accordées dans le cadre de la Loi sur le Renforcement de la Compétitivité réduisent ces obstacles en subventionnant les systèmes de distribution automatisés. La vitesse d'adoption varie selon la taille de l'entreprise, les multinationales effectuant les mises à niveau les plus rapides et les petits ateliers accusant du retard.

Par Résine de Mastic : La Dominance du Silicone Ancrée dans la Construction et le Vitrage Automobile

Les mastics silicone détiennent une part de 46,00% car les dépenses gouvernementales en infrastructures jusqu'en 2025 continuent de financer des lignes de transport en commun de masse, des aéroports et des façades de tours qui spécifient le silicone pour sa stabilité aux UV. Le vitrage automobile s'appuie également sur le silicone pour résister aux cycles de température allant de -40 °C à +100 °C. Les mastics polyuréthane devraient croître à un CAGR de 5,69%, portés par des applications dans les revêtements de sol industriels, le stockage frigorifique et les joints de panneaux préfabriqués qui bénéficient de leur adhérence au béton humide. Les calfeutrants latex acrylique conviennent aux garnitures intérieures où la peignabilité est essentielle, mais ils souffrent en extérieur sous l'humidité de la mousson. L'époxy et le polysulfure maintiennent une présence de niche dans les réservoirs chimiques, les ponts et le vitrage isolant où la résistance mécanique et chimique prime sur le coût. L'usine de films intercalaires de Sekisui Chemical souligne davantage l'innovation dans le collage du verre, nécessitant des performances parallèles des mastics pour la clarté optique.

Par Industrie Utilisatrice Finale : L'Automobile Affiche la Croissance la Plus Rapide alors que les Mandats sur les Véhicules Électriques Reconfigurent les Chaînes d'Approvisionnement

L'emballage domine toujours la demande à 36,10%, mais le secteur automobile affiche le CAGR le plus élevé à 5,46% jusqu'en 2031, car les règles de contenu local pour les véhicules électriques à batterie intègrent davantage les adhésifs dans le châssis, la batterie et les garnitures. Le secteur du bâtiment et de la construction bénéficie de projets publics et privés, consommant des adhésifs pour carrelage, des systèmes de revêtement de sol et des mastics pour murs-rideaux. Les volumes de chaussures font face à des pressions sur les coûts salariaux, mais la participation d'AICA dans ADB Sealant promet des économies d'échelle susceptibles de stabiliser la compétitivité. La menuiserie reste une industrie orientée à l'exportation, de sorte que les adhésifs sans formaldéhyde et conformes aux normes FSC sont plus susceptibles de remporter des appels d'offres. La santé reste un secteur modeste mais stratégique, s'appuyant sur le portefeuille LOCTITE de qualité médicale de Henkel pour soutenir les plans d'un pôle thaïlandais de dispositifs médicaux. L'aérospatiale reste modeste en raison d'une orientation vers la maintenance plutôt que vers la construction complète de cellules d'avion.

Analyse Géographique

La Thaïlande centrale et le Corridor Économique de l'Est représentent ensemble une part majeure de la consommation du marché thaïlandais des adhésifs et mastics. Map Ta Phut accueille des crackers intégrés appartenant à PTT Chemical et SCG, offrant aux formulateurs locaux une proximité avec les matières premières. L'usine intelligente de Henkel à Bangpakong, certifiée ISO 9001, ISO 14001, ISO 45001 et IATF 16949, souligne l'attrait du corridor pour la production avancée. Le pôle électronique de Lamphun au nord absorbe les adhésifs polymérisables aux UV pour les disques durs et les semi-conducteurs, mais a cédé une partie de sa part de marché à mesure que la production mondiale de disques durs se consolide. Les plantations de caoutchouc du sud produisent du latex brut, utilisé pour fabriquer des adhésifs à base de caoutchouc. Cependant, la distance par rapport aux pôles automobiles a freiné les espoirs antérieurs de création d'usines de compoundage locales. La ceinture agricole du nord-est reste un consommateur modeste, axé sur le mobilier en bois et l'assemblage général.

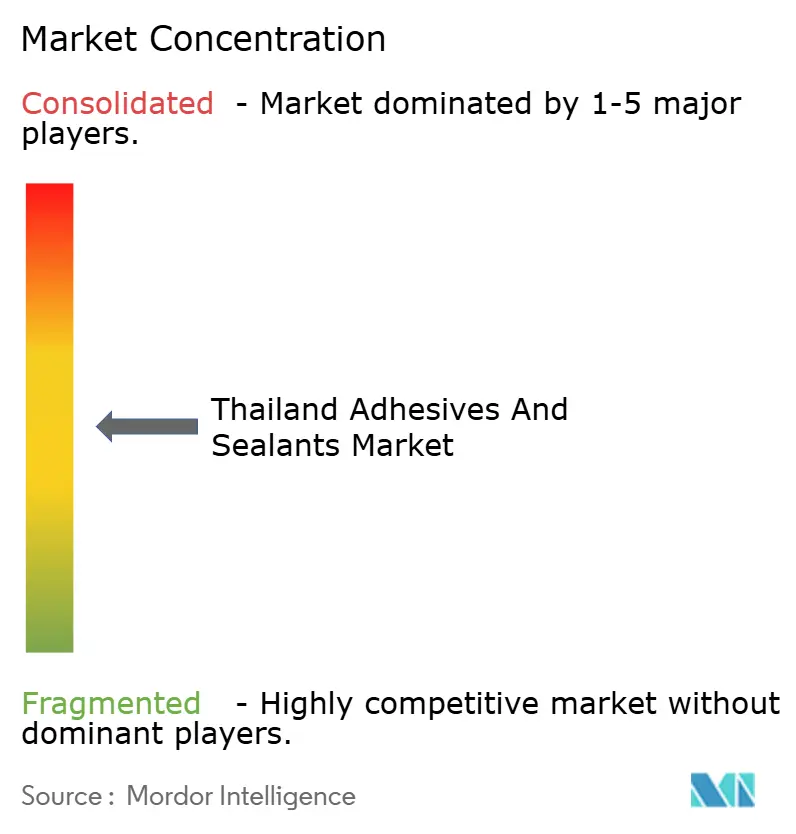

Paysage Concurrentiel

Le marché thaïlandais des adhésifs et mastics est modérément fragmenté. Les multinationales se distinguent par leur service technique et leur fiabilité. Les acteurs locaux ripostent par leur agilité tarifaire et leur profondeur de distribution. L'acquisition à 51% d'ADB Sealant par AICA Asia Pacific en 2024 témoigne d'une intention croissante de consolidation. L'expansion des isocyanates spéciaux de Covestro illustre les mouvements d'intégration verticale qui raccourcissent les délais de livraison pour les systèmes polyuréthane. L'octroi de licences environnementales dans le cadre des évaluations Green Star de l'Autorité des Zones Industrielles conditionne désormais l'accès au marché aux indicateurs de COV, favorisant les acteurs établis en conformité.

Leaders de l'Industrie Thaïlandaise des Adhésifs et Mastics

Henkel AG & Co. KGaA

Sika (Thailand) Limited

H.B. Fuller Company

Bostik

Selic Corp PCL.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juillet 2025 : Henkel a lancé Loctite Liofol LA 7837/LA 6265, un adhésif sans solvant conçu pour les emballages de stérilisation à haute température qui allie sécurité alimentaire et réduction des émissions de CO₂ en supprimant le séchage énergivore.

- Décembre 2024 : Arkema a finalisé l'acquisition de la ligne d'adhésifs de stratification pour emballages souples de Dow, renforçant le portefeuille de Bostik en Thaïlande.

Périmètre du Rapport sur le Marché Thaïlandais des Adhésifs et Mastics

Les adhésifs sont des substances qui créent une liaison solide et permanente entre deux surfaces, et les mastics sont des matériaux utilisés pour combler les espaces et les joints afin d'empêcher le passage de liquides, de gaz ou du bruit. Le marché thaïlandais des adhésifs et mastics est segmenté par type de produit, application et géographie. Par Type de Résine Adhésive, le marché est segmenté en polyuréthane, époxy, acrylique, silicone, cyanoacrylate, VAE/EVA et autres résines. Par Technologie Adhésive, le marché est segmenté en à base d'eau, à base de solvant, réactive, thermofusible et polymérisée aux UV. Par Type de Résine de Mastic, le marché est segmenté en silicone, polyuréthane, acrylique, époxy et autres résines. Par Industrie Utilisatrice Finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, emballage, menuiserie et ébénisterie, et autres industries. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Polyuréthane |

| Époxy |

| Acrylique |

| Silicone |

| Cyanoacrylate |

| VAE/EVA |

| Autres Résines |

| À Base d'Eau |

| À Base de Solvant |

| Réactive |

| Thermofusible |

| Polymérisée aux UV |

| Silicone |

| Polyuréthane |

| Acrylique |

| Époxy |

| Autres Résines |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Industries Utilisatrices Finales |

| Par Résine Adhésive | Polyuréthane |

| Époxy | |

| Acrylique | |

| Silicone | |

| Cyanoacrylate | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie Adhésive | À Base d'Eau |

| À Base de Solvant | |

| Réactive | |

| Thermofusible | |

| Polymérisée aux UV | |

| Par Résine de Mastic | Silicone |

| Polyuréthane | |

| Acrylique | |

| Époxy | |

| Autres Résines | |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Industries Utilisatrices Finales |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché thaïlandais des adhésifs et mastics en 2026 ?

Le marché est évalué à 778,72 millions USD en 2026 et devrait atteindre 990,31 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les applications automobiles se développent à un CAGR de 5,46% en raison des mandats sur les véhicules électriques qui nécessitent un collage structurel et l'étanchéité des blocs-batteries.

Pourquoi les adhésifs polymérisés aux UV gagnent-ils des parts de marché ?

Les lignes d'assemblage électronique dans le Corridor Économique de l'Est nécessitent une polymérisation en moins d'une seconde sans contrainte thermique, stimulant la demande de volumes polymérisés aux UV.

Qu'est-ce qui stimule la demande de polyuréthane en Thaïlande ?

La construction de façades de gratte-ciel et l'allègement des véhicules électriques favorisent l'allongement du polyuréthane et son adhérence à des substrats variés.

Dans quelle mesure les réglementations sur les COV sont-elles strictes pour les fabricants d'adhésifs ?

Les usines utilisant plus d'une tonne de COV par an doivent enregistrer leurs inventaires d'émissions et réussir les audits Green Star au niveau des zones industrielles, poussant à une transition vers des formulations à base d'eau ou réactives.

Dernière mise à jour de la page le: