Taille et part du marché de la fabrication aéronautique en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

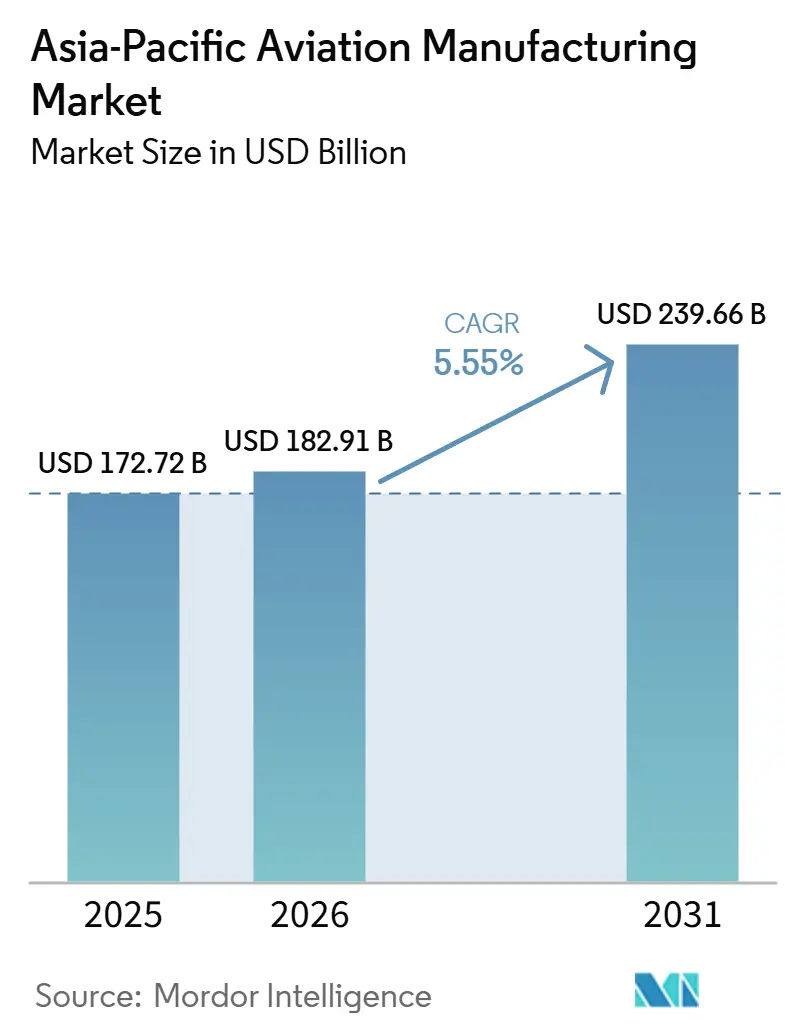

| Taille du marché de l'année de base (2025) | 172.72 Milliards de dollars |

| Taille du Marché (2026) | 182.91 Milliards de dollars |

| Taille du Marché (2031) | 239.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication aéronautique en Asie-Pacifique par Mordor Intelligence

La taille du marché de la fabrication aéronautique en Asie-Pacifique devrait croître de 172,72 milliards USD en 2025 à 182,91 milliards USD en 2026 et devrait atteindre 239,66 milliards USD d'ici 2031, à un CAGR de 5,55 % sur la période 2026-2031. Les programmes commerciaux continuent d'ancrer les volumes d'assemblage final alors que la demande en monocouloirs se redresse avec le trafic régional, tandis que les programmes de défense apportent une stabilité grâce à des cycles d'approvisionnement pluriannuels. Les évolutions des matériaux restent visibles à mesure que l'adoption des composites progresse grâce aux avantages en termes de poids et d'autonomie, même si les alliages d'aluminium conservent une large base installée dans les monocouloirs de référence. La complexité des systèmes augmente dans les trains d'atterrissage, les actionneurs et l'avionique en raison des exigences de sécurité, de numérisation et d'efficacité, ce qui accroît la valeur par ensemble de bord. Les risques d'approvisionnement régionaux persistent autour des moteurs et de la main-d'œuvre qualifiée, maintenant la production en deçà de la demande et orientant davantage de revenus vers les activités de maintenance et de rétrofit à court terme.

Principaux enseignements du rapport

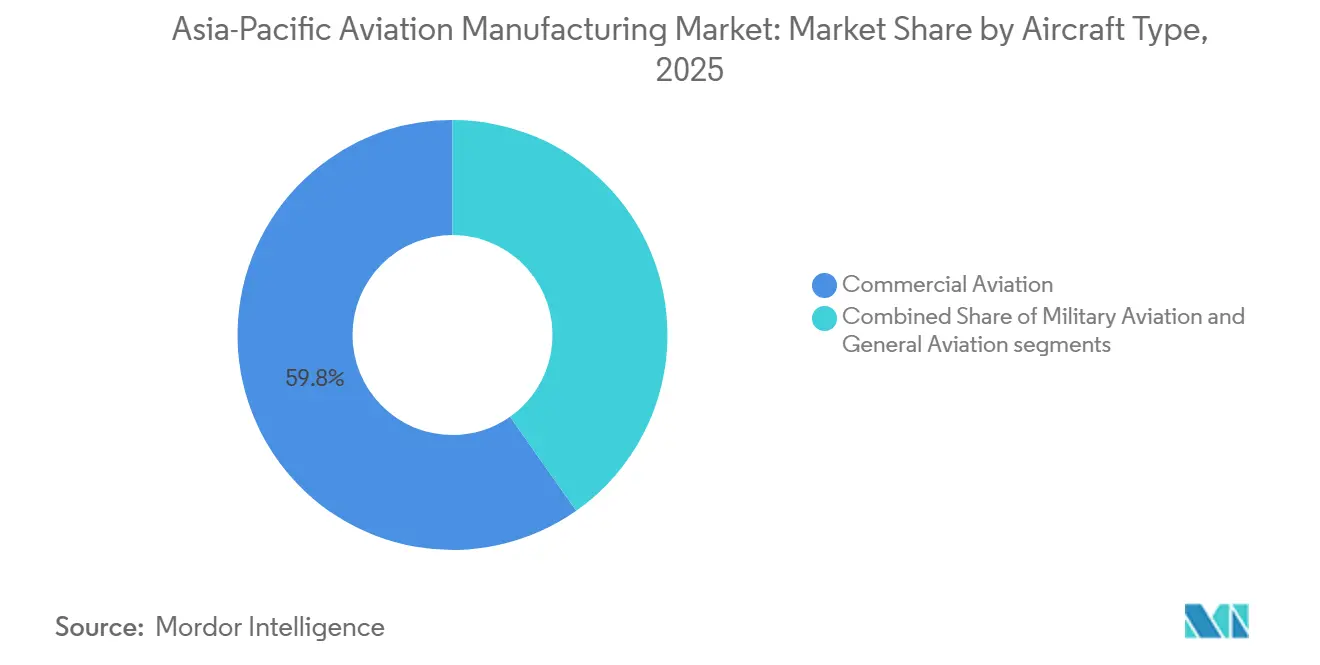

- Par type d'aéronef, l'aviation commerciale a représenté 59,76 % de la taille du marché de la fabrication aéronautique en Asie-Pacifique en 2025, tandis que l'aviation militaire devrait être le secteur à la croissance la plus rapide, avec un CAGR de 7,76 % jusqu'en 2031.

- Par composant, les structures de cellule ont représenté 39,81 % de la taille du marché de la fabrication aéronautique en Asie-Pacifique en 2025, tandis que les trains d'atterrissage et les systèmes d'actionnement constituent le segment à la croissance la plus rapide, avec un CAGR de 6,90 % de 2026 à 2031.

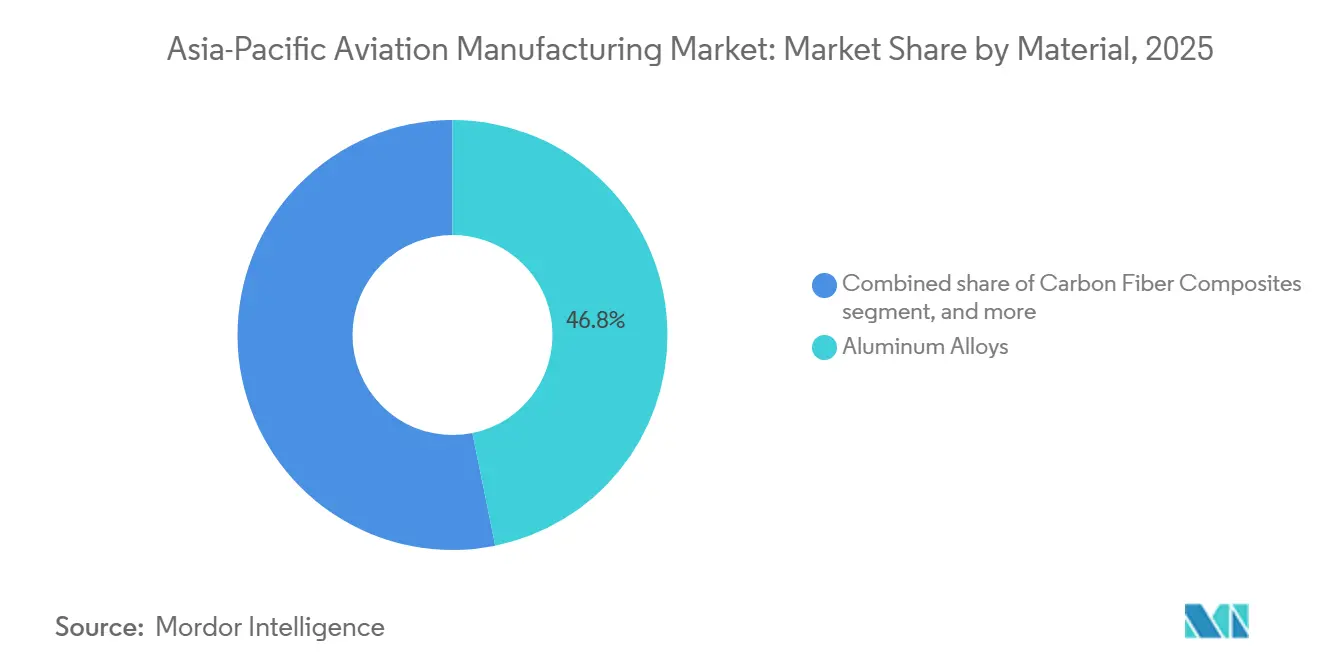

- Par matériau, les alliages d'aluminium ont représenté 46,81 % du marché de la fabrication aéronautique en Asie-Pacifique en 2025, tandis que les composites en fibres de carbone affichent la croissance la plus rapide à un CAGR de 7,02 % jusqu'en 2031.

- Par géographie, la Chine a représenté 65,98 % du marché de la fabrication aéronautique en Asie-Pacifique en 2025, tandis que l'Inde affiche la croissance la plus rapide avec un CAGR de 7,21 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la fabrication aéronautique en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le rebond du trafic aérien commercial alimente les carnets de commandes des équipementiers | +1.8% | Mondial, pic en Chine, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Hausse des commandes de monocouloirs par les compagnies à bas coûts en Asie-Pacifique | +1.2% | Inde, Indonésie, Thaïlande, Viêt Nam | Moyen terme (2-4 ans) |

| Compensations gouvernementales et obligations de contenu local | +0.9% | Inde, Indonésie, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Impulsion régionale en faveur de lignes de production compatibles avec le carburant d'aviation durable | +0.7% | Singapour, Japon, Inde, Australie avec retombées régionales | Long terme (≥ 4 ans) |

| La modernisation de la défense accélère les acquisitions d'aéronefs militaires | +0.6% | Chine, Inde, Indonésie, Japon, Corée du Sud, Philippines | Long terme (≥ 4 ans) |

| La demande de services après-vente et de rétrofit stimulée par les inspections de moteurs | +0.5% | Chine, Inde, Asie du Sud-Est, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le rebond du trafic aérien commercial alimente les carnets de commandes des équipementiers

Les compagnies aériennes d'Asie-Pacifique ont enregistré une augmentation de 9,3 % en glissement annuel des passagers-kilomètres payants en 2025, dépassant les autres régions mondiales et renforçant les arguments en faveur d'une production soutenue de monocouloirs. Airbus a livré 793 aéronefs en 2025 après 766 en 2024, et une part significative du flux de monocouloirs est allée aux opérateurs d'Asie-Pacifique à mesure que les compagnies aériennes restauraient leurs capacités.[1]Airbus SE, "Rapport annuel Airbus 2024," Airbus, airbus.com Boeing prévoit des acquisitions à grande échelle soutenues dans la région, la croissance et le remplacement soutenant tous deux la demande. Les compagnies aériennes indiennes continuent d'étoffer leurs carnets de commandes, qui s'étendent jusqu'à la prochaine décennie, en s'appuyant sur des engagements majeurs ayant verrouillé des créneaux de livraison pour l'ensemble de la famille A320neo. La combinaison de taux de remplissage restaurés et de livraisons contraintes maintient les carnets de commandes fermes et renforce le pouvoir de fixation des prix pour certaines configurations.

Hausse des commandes de monocouloirs par les compagnies à bas coûts en Asie-Pacifique

Les compagnies à bas coûts ont reconfiguré le trafic en Asie du Sud et du Sud-Est en privilégiant des liaisons point à point à haute fréquence qui favorisent l'économie des monocouloirs. Les familles A320neo et B737 MAX offrent une consommation de carburant réduite et des coûts de maintenance par siège inférieurs, ce qui correspond aux objectifs d'utilisation des compagnies à bas coûts et améliore les positions de coût au comptant sur les liaisons domestiques et régionales denses. L'expansion des flottes des principales compagnies à bas coûts en Inde et en Asie du Sud-Est accroît également la demande de trains d'atterrissage, de freins et de pièces de rechange avioniques à mesure que l'utilisation prolonge les heures de bloc quotidiennes. La connectivité vers les villes secondaires devient plus viable à mesure que les nouveaux aéronefs réduisent les coûts de trajet et améliorent la fiabilité, soutenant des commandes supplémentaires même si les infrastructures aéroportuaires sont encore en cours de développement. Le rythme des acquisitions reste lié à la disponibilité des moteurs et à la capacité des ateliers de maintenance, tandis que la demande structurelle d'aéronefs monocouloirs continue de soutenir le marché de la fabrication aéronautique en Asie-Pacifique.

Compensations gouvernementales et obligations de contenu local

Les règles de participation industrielle orientent les parts de travail vers l'Asie par le biais d'assemblages sous licence, de lots de sous-systèmes et de crédits de compensation à long terme qui lient les programmes mondiaux aux fournisseurs locaux. Les politiques « Make in India » ont déjà abouti à l'assemblage final des transports C295 et à une activité plus large dans les aérostructures, ancrant les compétences et les outillages de la chaîne d'approvisionnement sur le territoire national. L'agenda d'autosuffisance de la Chine oriente les capitaux vers les moteurs, l'avionique et les matériaux, tandis que les revenus liés aux armements de l'Aero Engine Corporation of China mettent en évidence une base industrielle qui s'approfondit. La Corée du Sud et le Japon captent un travail régulier et à haute valeur ajoutée dans les structures d'ailes et la fabrication avancée pour les plateformes mondiales, renforçant leurs rôles de longue date en tant que spécialistes de premier et deuxième rang. Ces obligations créent une complexité à court terme pour l'approvisionnement mondial, mais elles accélèrent le transfert de technologie et élargissent le vivier de fournisseurs au service du marché de la fabrication aéronautique en Asie-Pacifique.

Impulsion régionale en faveur de lignes de production compatibles avec le carburant d'aviation durable

Les signaux politiques à travers l'Asie-Pacifique indiquent une utilisation croissante du carburant d'aviation durable au cours de la décennie, ce qui nécessite de valider les systèmes de carburant, les joints et les architectures de combustion dans les applications de production et de rétrofit. Les avionneurs se sont engagés à renforcer la compatibilité avec le carburant d'aviation durable, et Airbus a annoncé un objectif permettant une utilisation à 100 % de carburant d'aviation durable sur les aéronefs de production d'ici 2030, sous réserve de certification, ce qui implique des modifications de composants en amont et des plans d'essai.[2]Airbus SE, "Carburants d'aviation durables," Airbus, airbus.com L'augmentation de l'approvisionnement régional en carburant d'aviation durable encourage les compagnies aériennes à sécuriser des contrats d'achat et introduit de nouvelles exigences en matière de résilience des systèmes embarqués face à différentes compositions de carburant. Les équipementiers de moteurs et les fournisseurs de systèmes de carburant investiront dans la compatibilité des matériaux et les mises à niveau des capteurs pouvant être installés en ligne ou en rétrofit, créant de nouvelles gammes de produits pour les usines basées en Asie. À terme, ces changements soutiennent les objectifs d'efficacité et d'émissions qui s'alignent sur les priorités d'allocation de capital des compagnies aériennes et des bailleurs de la région.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries chroniques de moteurs LEAP et PW-GTF | -1.4% | Mondial, aigu en Inde, en Asie du Sud-Est et en Australie | Court terme (≤ 2 ans) |

| Déficits de main-d'œuvre qualifiée en drapage de composites et en automatisation | -0.8% | Inde, Viêt Nam, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Délais de maintenance prolongés et inflation des pièces détachées | -0.6% | Mondial, aigu dans les ateliers de moteurs en Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulots d'étranglement en matière de certification et de qualification pour les nouveaux matériaux et procédés | -0.5% | Japon, Singapour, Chine, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques de moteurs LEAP et PW-GTF

Les inspections du PW1100G de Pratt & Whitney liées aux anomalies de poudre métallique continuent d'immobiliser des aéronefs et de contraindre la disponibilité des flottes, la société signalant des délais de remédiation prolongés et des coûts en trésorerie significatifs. Les compagnies aériennes ont signalé des pertes liées aux événements d'aéronefs au sol, et les packages de soutien des équipementiers reflètent l'ampleur des compensations et des frais de réparation dans le cadre des régimes d'inspection actuels. Les familles CFM LEAP font face à leurs propres contraintes de débit et pressions liées aux visites d'atelier, ce qui maintient les délais d'exécution élevés et nécessite une couverture accrue en pièces de rechange pour maintenir les plannings. Ces vents contraires plafonnent les profils de livraison à court terme pour les nouveaux monocouloirs et retardent le retrait des flottes plus anciennes, ce qui redistribue les dépenses vers la maintenance et les extensions de durée de vie des composants. Le marché de la fabrication aéronautique en Asie-Pacifique croît donc dans des conditions d'approvisionnement plus strictes qui privilégient la fiabilité et la disponibilité du service après-vente plutôt que le volume à court terme.

Déficits de main-d'œuvre qualifiée en drapage de composites et en automatisation

La demande de personnel aéronautique qualifié augmente plus vite que les filières de formation ne peuvent y répondre, la région Asie-Pacifique ayant besoin d'un grand nombre de techniciens de maintenance supplémentaires à long terme. Singapour a alloué des fonds en 2024 pour moderniser la formation et les programmes d'études, en mettant l'accent sur la réparation des composites, les diagnostics numériques et les flux de fabrication additive. Les premières cohortes intégreront le marché du travail plus tard dans la décennie, créant un décalage temporel pour les fabricants de la région. Le régulateur indien a autorisé de nouvelles organisations de formation d'ingénieurs de maintenance entre 2022 et 2025 pour accroître les capacités. Pourtant, les équipementiers financent encore des apprentissages pour garantir la maîtrise pratique du préimprégné en fibres de carbone et du placement automatisé de fibres. Les marchés du travail tendus dans les pôles aérospatiaux émergents peuvent entraîner un taux de rotation plus élevé et une inflation salariale, augmentant ainsi le coût de service des assemblages de précision tels que les jonctions aile-fuselage et les nacelles. Combler ces lacunes est essentiel pour atteindre les ambitions de cadence des équipementiers plus tard dans la décennie et pour élargir la base de fournisseurs qualifiés sur l'ensemble du marché de la fabrication aéronautique en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : l'aviation militaire dépasse l'aviation commerciale grâce aux budgets de défense

L'aviation commerciale a représenté 59,76 % de la taille du marché de la fabrication aéronautique en Asie-Pacifique en 2025, reflétant le poids des programmes monocouloirs dans les calendriers de construction régionaux. L'aviation militaire devrait se développer à un CAGR de 7,76 % jusqu'en 2031, les gouvernements ancrant des pipelines d'approvisionnement pour les aéronefs de combat, les transports et les aéronefs à voilure tournante qui répondent aux besoins de préparation à long terme. Dans le secteur commercial, les programmes monocouloirs restent l'épine dorsale en raison des distances de vol typiques et de l'économie des services à haute fréquence sur les liaisons domestiques et régionales. La composition des gros-porteurs reste concentrée dans les zones où la demande long-courrier soutient l'utilisation des appareils à double couloir, les compagnies aériennes d'Asie du Nord-Est et les opérateurs d'Océanie maintenant une absorption régulière pour les réseaux intercontinentaux.

La modernisation de la défense confère au segment militaire une visibilité durable, car les mises à jour de plateformes et les expansions de flottes sont échelonnées sur de nombreuses années. À mesure que les forces aériennes renouvellent leurs chasseurs multirôles et ajoutent des aéronefs spécialisés pour la patrouille et le transport, les fournisseurs de métaux, de composites, d'avionique et d'actionnement bénéficient de la commonalité entre plateformes. Du côté civil, la domination des monocouloirs se maintient compte tenu des profils d'heures de bloc prévisibles et de l'amélioration des économies d'exploitation des nouvelles options de motorisation. Le secteur de la fabrication aéronautique en Asie-Pacifique continue d'équilibrer ces cycles en s'appuyant sur la stabilité de la défense pour lisser la variabilité commerciale, tandis que la croissance progressive de l'aviation d'affaires et générale ajoute de la diversité à la demande en aval.

Par composant : les trains d'atterrissage progressent grâce à des aéronefs plus lourds et plus complexes

Les structures de cellule ont représenté 39,81 % du marché de la fabrication aéronautique en Asie-Pacifique en 2025, conformément à la concentration de valeur dans les assemblages de fuselage, d'aile et d'empennage. Les trains d'atterrissage et les actionneurs constituent les familles de composants à la croissance la plus rapide, progressant à un CAGR de 6,90 % de 2026 à 2031, à mesure que les règles de sécurité se renforcent et que les masses des plateformes augmentent sur les nouvelles variantes de monocouloirs. L'A321XLR illustre cette tendance, avec des masses maximales au décollage plus élevées entraînant des modifications d'ingénierie sur les jambes de train, les freins et les ferrures d'attache sur les plateformes monocouloirs. Les régulateurs de la région, notamment l'autorité de l'aviation civile japonaise, ont introduit une surveillance supplémentaire pour les régimes d'inspection des trains d'atterrissage qui renforcent la maintenance préventive et la planification des remplacements. La propulsion et l'avionique détiennent chacune des réservoirs de valeur significatifs et sont façonnées par le rythme de certification et les mises à niveau numériques, mais la concurrence entre plusieurs fournisseurs capables tempère le pouvoir de fixation des prix sur les configurations standard.

Les rétrofits de cabine continuent de soutenir des dépenses régulières en aménagements intérieurs à mesure que les compagnies aériennes alignent leurs produits matériels sur la gestion du rendement et les stratégies de réseau. Le passage au freinage électrique, aux capteurs intelligents et à la surveillance prédictive de l'état de santé s'étend aux monocouloirs et remodèle la nomenclature en faveur de solutions électromécaniques intégrées. Les investissements en automatisation sur les principaux sites d'assemblage final, notamment Airbus Tianjin, réduisent le travail manuel et améliorent la stabilité des processus, faisant ainsi évoluer la composition de la valeur entre la main-d'œuvre, l'outillage et les logiciels sur l'ensemble du marché de la fabrication aéronautique en Asie-Pacifique. À terme, ces améliorations soutiennent des cadences plus élevées une fois que la disponibilité des moteurs et les goulots d'étranglement de la chaîne d'approvisionnement se seront atténués.

Par matériau : la montée en puissance des fibres de carbone suit les impératifs de réduction de masse

Les alliages d'aluminium ont représenté 46,81 % des livraisons de 2025, reflétant la base installée dominante d'aéronefs monocouloirs et la maturité des chaînes d'approvisionnement en aluminium certifié pour les structures de cellule. Les composites en fibres de carbone se développent à un CAGR de 7,02 % jusqu'en 2031, les équipementiers ciblant une consommation de carburant réduite et une autonomie étendue, en s'appuyant sur les performances observées dans les gros-porteurs à forte teneur en composites. Les programmes B787 et A350 ont démontré des économies de masse structurelle significatives avec les composites, et leurs résultats en termes d'efficacité continuent de guider les choix de matériaux pour les futurs monocouloirs et appareils régionaux. La teneur en composites est également influencée par les délais de certification et la maturité de l'écosystème de réparation, qui déterminent la rapidité avec laquelle les nouveaux matériaux peuvent passer des structures secondaires aux structures primaires. Le titane joue un rôle essentiel dans les zones à haute contrainte et haute température où les marges de performance comptent plus que le coût par kilogramme.

À mesure que les compagnies aériennes se concentrent sur les coûts unitaires dans un environnement de prix de l'énergie plus élevés, les choix de matériaux qui soutiennent une consommation de carburant réduite gagnent en priorité dans les décisions de flotte et de rétrofit. Les paysages de fournisseurs diffèrent selon les matériaux : l'aluminium de qualité aérospatiale nécessite une traçabilité et des tolérances plus strictes, limitant le nombre de laminoirs qualifiés, tandis que les matières premières composites et la capacité de drapage automatisé se développent dans des clusters régionaux. Les normes et cadres de certification, notamment les nouvelles normes de fabrication additive à Singapour, offrent des voies plus claires pour qualifier les pièces qui soutiennent les assemblages en composites et en matériaux hybrides. Ces développements renforcent un glissement progressif mais persistant vers des structures plus légères sur l'ensemble du marché de la fabrication aéronautique en Asie-Pacifique à mesure que les cadences se redressent et que de nouveaux programmes avancent.

Analyse géographique

La Chine a représenté 65,98 % de la part du marché de la fabrication aéronautique en Asie-Pacifique en 2025, soutenue par des programmes financés par l'État et un débit d'assemblage de monocouloirs soutenu qui dessert de grands réseaux domestiques. Le C919 de COMAC est entré en service après la certification de la CAAC, et ses ambitions de livraison à plus longue portée illustrent l'intention nationale d'ajouter un troisième avionneur à l'écosystème régional au cours de la décennie. La ligne d'Airbus à Tianjin a célébré le 700e assemblage d'un A320 en 2024, ancrant davantage la capacité d'assemblage final et créant une demande pour les fournisseurs locaux de premier et deuxième rang. Le marché de la fabrication aéronautique en Asie-Pacifique reste centré sur la Chine en termes de volume, tandis que les autres géographies se développent dans des niches et sous-systèmes spécifiques.

L'Inde est la géographie à la croissance la plus rapide, avec un CAGR de 7,21 % prévu pour 2026 à 2031, reflétant des commandes soutenues de monocouloirs et un approfondissement de la collaboration industrielle, notamment l'assemblage sous licence et les travaux d'aérostructures. Le programme Tata-Airbus pour l'assemblage du C295 à Vadodara sert d'ancre pour le développement des capacités locales et attire des fournisseurs adjacents pour les contenus en métaux, composites et avionique. Le Japon et la Corée du Sud contribuent à des sous-systèmes à haute valeur ajoutée, notamment dans les structures d'ailes avancées et la recherche sur les matériaux, qui répondent aux besoins des plateformes mondiales de gros-porteurs. Singapour continue de renforcer son empreinte en maintenance, réparation et révision et en ingénierie aérospatiale avec des normes et une formation qui soutiennent les travaux complexes sur les composants et les diagnostics numériques à grande échelle.

Les pays d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande, le Viêt Nam et la Malaisie, captent de la croissance grâce à la fabrication de composants, aux travaux d'aérostructures et à l'exposition à la maintenance lourde liée à l'expansion des flottes régionales. L'écosystème manufacturier australien est plus modeste, mais il participe à des systèmes spécialisés et à des initiatives de recherche et développement qui soutiennent les agendas de maintien en condition opérationnelle et de décarbonation. Dans l'ensemble de la région, la reprise du trafic aérien renforce les arguments en faveur de la production et de la réparation localisées de pièces, diversifiant ainsi les bases de fournisseurs et réduisant les risques logistiques pour les compagnies aériennes et les équipementiers.[3]Source : Association internationale du transport aérien, "Relancer la chaîne d'approvisionnement des aéronefs commerciaux," IATA, iata.org Ensemble, ces dynamiques soutiennent un large profil de demande pour le marché de la fabrication aéronautique en Asie-Pacifique à mesure que le volume et les capacités s'approfondissent en parallèle.

Paysage concurrentiel

Airbus et Boeing maintiennent une position dominante dans les cellules commerciales sur les plateformes monocouloirs et gros-porteurs, reflétant des décennies de certification, de coordination de la chaîne d'approvisionnement et de réseaux de soutien mondiaux. La fragmentation est plus grande dans les sous-systèmes, notamment la propulsion, l'avionique, les aménagements intérieurs et les trains d'atterrissage, où plusieurs fournisseurs qualifiés se disputent les attributions par ensemble de bord et les contrats de service après-vente. La disponibilité des moteurs et les cycles d'inspection ont orienté les dépenses vers la maintenance et les pièces de rechange, faisant de la fiabilité et du débit des ateliers des facteurs de différenciation pour les équipementiers de propulsion et les prestataires de maintenance indépendants. Le marché de la fabrication aéronautique en Asie-Pacifique équilibre donc un duopole dans les cellules avec une concurrence plus ouverte dans les domaines des composants où les cycles de certification et les économies du cycle de vie façonnent les coûts de changement.

Les mouvements stratégiques continuent de réaligner les portefeuilles et les risques d'approvisionnement. Airbus a déclaré des livraisons plus élevées en 2025 et reste concentré sur la préparation à la montée en cadence des monocouloirs tout en travaillant à stabiliser les chaînes d'approvisionnement des gros-porteurs. Airbus a également procédé à l'acquisition de certains sites de Spirit AeroSystems fin 2025 pour renforcer le contrôle sur les périmètres critiques de fuselage et d'aile, ce qui soutient la stabilité des plannings. RTX a divulgué un soutien financier significatif aux clients et à la maintenance liée aux inspections des moteurs GTF, ainsi que des progrès sur les actions de portefeuille, notamment la vente prévue de certains actifs d'actionnement et de commande de vol à Safran SA.[4]RTX Corporation, "Rapport annuel RTX 2024," RTX, rtx.com Ces étapes montrent comment les principaux fournisseurs répondent aux pressions de qualité, de capacité et de coût par des investissements et des cessions ciblés qui affûtent la concentration sur les franchises principales.

Le programme C919 de COMAC souligne le glissement multipolaire de la région dans les cellules à mesure que la certification et les livraisons s'intensifient en Chine, ce qui pourrait progressivement reconfigurer les choix d'approvisionnement au fil du temps. Le Japon et la Corée du Sud restent intégrés dans les programmes mondiaux grâce à des lots structurels à haute valeur ajoutée, tandis que les fournisseurs d'Asie du Sud-Est approfondissent leur participation dans les métaux, les composites et la maintenance, réparation et révision. Les exigences en matière de cybersécurité, de contrôles à l'exportation et de durabilité favorisent les fournisseurs capitalisés capables d'absorber les coûts de conformité et d'intégrer de nouveaux matériaux et outils numériques à un rythme soutenu. Dans ce contexte, le marché de la fabrication aéronautique en Asie-Pacifique continue de récompenser la fiabilité, la qualité certifiée et les économies du cycle de vie tant pour les équipements de ligne que pour le service après-vente.

Leaders du secteur de la fabrication aéronautique en Asie-Pacifique

Airbus SE

The Boeing Company

Mitsubishi Heavy Industries, Ltd.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Korea Aerospace Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Airbus a inauguré un nouveau centre technologique à Bengaluru, marquant une expansion significative de sa présence stratégique en Inde. Cette installation fonctionnera comme un pôle d'ingénierie, de transformation numérique, de services aux clients et d'approvisionnement, renforçant l'engagement de la société envers son initiative « Make in India ».

- Février 2026 : Japan Airlines et Safran SA ont conclu un contrat « Support By the Hour » (SBH) d'une durée de neuf ans, couvrant jusqu'à 35 aéronefs A350-900 et A350-1000. Cet accord constitue une étape importante car il intègre quatre sociétés Safran SA, Safran Landing Systems, Safran Electronics & Defense, Safran Electrical & Power et Safran Ventilation Systems, dans un contrat unique pour fournir une solution de soutien complète à la flotte A350 de Japan Airlines.

Périmètre du rapport sur le marché de la fabrication aéronautique en Asie-Pacifique

Le marché de la fabrication aéronautique en Asie-Pacifique comprend la production d'aéronefs commerciaux, militaires et d'aviation générale, ainsi que leurs composants et systèmes. Le marché bénéficie d'une demande géographiquement concentrée dans la région, notamment en Inde et en Chine.

Le marché de la fabrication aéronautique en Asie-Pacifique est segmenté par type d'aéronef, composant, matériau et géographie. Par type d'aéronef, le marché est segmenté en aviation commerciale, aviation militaire et aviation générale. Par composant, le marché est segmenté en structures de cellule, systèmes de propulsion, systèmes avioniques et de commande de vol, modules de cabine et d'intérieur, trains d'atterrissage et actionnement, et autres composants. Par matériau, le marché est segmenté en alliages d'aluminium, composites en fibres de carbone, alliages de titane, aciers à haute résistance et autres matériaux. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la fabrication aéronautique dans six pays de la région. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

Source : https://www.mordorintelligence.com/fr/industry-reports/aviation-manufacturing-market

| Aviation commerciale | Aéronefs monocouloirs |

| Aéronefs gros-porteurs | |

| Jets régionaux | |

| Aviation militaire | Aéronefs de combat |

| Aéronefs non combattants | |

| Hélicoptères | |

| Aviation générale | Jets d'affaires |

| Aéronefs turbopropulseurs | |

| Aéronefs à pistons | |

| Hélicoptères |

| Structures de cellule |

| Systèmes de propulsion |

| Systèmes avioniques et de commande de vol |

| Modules de cabine et d'intérieur |

| Trains d'atterrissage et actionnement |

| Autres composants |

| Alliages d'aluminium |

| Composites en fibres de carbone |

| Alliages de titane |

| Aciers à haute résistance |

| Autres matériaux |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Singapour |

| Reste de l'Asie-Pacifique |

| Par type d'aéronef | Aviation commerciale | Aéronefs monocouloirs |

| Aéronefs gros-porteurs | ||

| Jets régionaux | ||

| Aviation militaire | Aéronefs de combat | |

| Aéronefs non combattants | ||

| Hélicoptères | ||

| Aviation générale | Jets d'affaires | |

| Aéronefs turbopropulseurs | ||

| Aéronefs à pistons | ||

| Hélicoptères | ||

| Par composant | Structures de cellule | |

| Systèmes de propulsion | ||

| Systèmes avioniques et de commande de vol | ||

| Modules de cabine et d'intérieur | ||

| Trains d'atterrissage et actionnement | ||

| Autres composants | ||

| Par matériau | Alliages d'aluminium | |

| Composites en fibres de carbone | ||

| Alliages de titane | ||

| Aciers à haute résistance | ||

| Autres matériaux | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché de la fabrication aéronautique en Asie-Pacifique jusqu'en 2031 ?

La taille du marché de la fabrication aéronautique en Asie-Pacifique devrait croître de 172,72 milliards USD en 2025 à 182,91 milliards USD en 2026 et devrait atteindre 239,66 milliards USD d'ici 2031, à un CAGR de 5,55 % sur la période 2026-2031.

Quel type d'aéronef domine la production en Asie-Pacifique aujourd'hui ?

Les programmes commerciaux sont en tête et ont représenté 59,76 % de la part en 2025, l'aviation militaire affichant la croissance la plus rapide jusqu'en 2031 en raison des pipelines de modernisation pluriannuels.

Quels composants connaissent la croissance la plus rapide sur le marché de la fabrication aéronautique en Asie-Pacifique ?

Les trains d'atterrissage et les systèmes d'actionnement constituent les familles de composants à la croissance la plus rapide, à un CAGR de 6,90 % pour 2026 à 2031, à mesure que les masses des aéronefs augmentent et que les exigences de sécurité évoluent.

Quels matériaux gagnent des parts dans les programmes d'Asie-Pacifique ?

Les composites en fibres de carbone se développent à un CAGR de 7,02 % jusqu'en 2031, tandis que les alliages d'aluminium détiennent toujours la plus grande part en 2025 en raison de la large base installée de monocouloirs.

Quelles géographies animent le marché de la fabrication aéronautique en Asie-Pacifique ?

La Chine a représenté 65,98 % de la part en 2025, tandis que l'Inde affiche la croissance la plus rapide jusqu'en 2031, soutenue par de grandes commandes de monocouloirs et des initiatives d'assemblage local.

Comment les exigences d'inspection des moteurs affectent-elles la production et les dépenses en Asie-Pacifique ?

Les contraintes liées aux moteurs GTF et LEAP freinent les nouvelles livraisons et orientent davantage de revenus vers les activités de maintenance et de rétrofit, maintenant l'offre à court terme tendue tandis que la demande reste ferme.

Dernière mise à jour de la page le: