Taille et part du marché de la bière en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

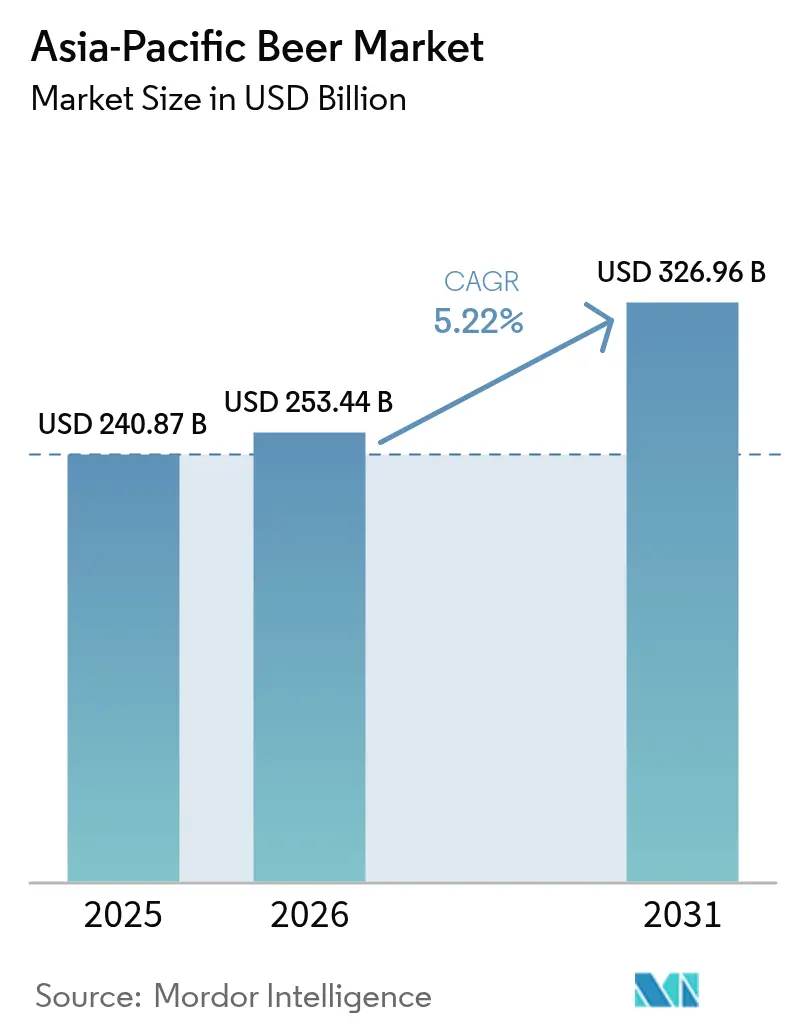

| Taille du marché de l'année de base (2025) | 240.87 Milliards de dollars |

| Taille du Marché (2026) | 253.44 Milliards de dollars |

| Taille du Marché (2031) | 326.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bière en Asie-Pacifique par Mordor Intelligence

La taille du marché de la bière en Asie-Pacifique devrait passer de 240,9 milliards USD en 2025 à 253,44 milliards USD en 2026 et devrait atteindre 326,86 milliards USD d'ici 2031, à un CAGR de 5,22 % sur la période 2026-2031. Les brasseurs privilégient désormais la premiumisation, le lancement de produits sans alcool et des stratégies de canaux axées sur les marges plutôt que sur les volumes bruts. Ce changement est manifeste : Anheuser-Busch InBev enregistre une hausse de 4,8 % du chiffre d'affaires par hectolitre en Chine, malgré une baisse de 8,6 % des volumes. Dans des pays comme l'Inde, le Vietnam et l'Indonésie, la hausse des revenus de la classe moyenne stimule un comportement de montée en gamme, soutenant la demande pour les segments premium. Par ailleurs, les obligations de durabilité favorisant les canettes en aluminium, le rebond du tourisme renforçant les ventes on-trade et les gains d'efficacité de la chaîne d'approvisionnement grâce à l'IA creusent l'écart entre les innovateurs et les retardataires du secteur. Parallèlement, les évolutions réglementaires, telles que l'harmonisation des taxes sur les alcools au Japon et la hausse des taxes de consommation spéciale au Vietnam, reconfigurent les dynamiques de prix et les stratégies de portefeuille. Les entreprises qui s'adaptent rapidement à ces tendances en évolution sont susceptibles d'acquérir un avantage concurrentiel sur le marché.

Principaux enseignements du rapport

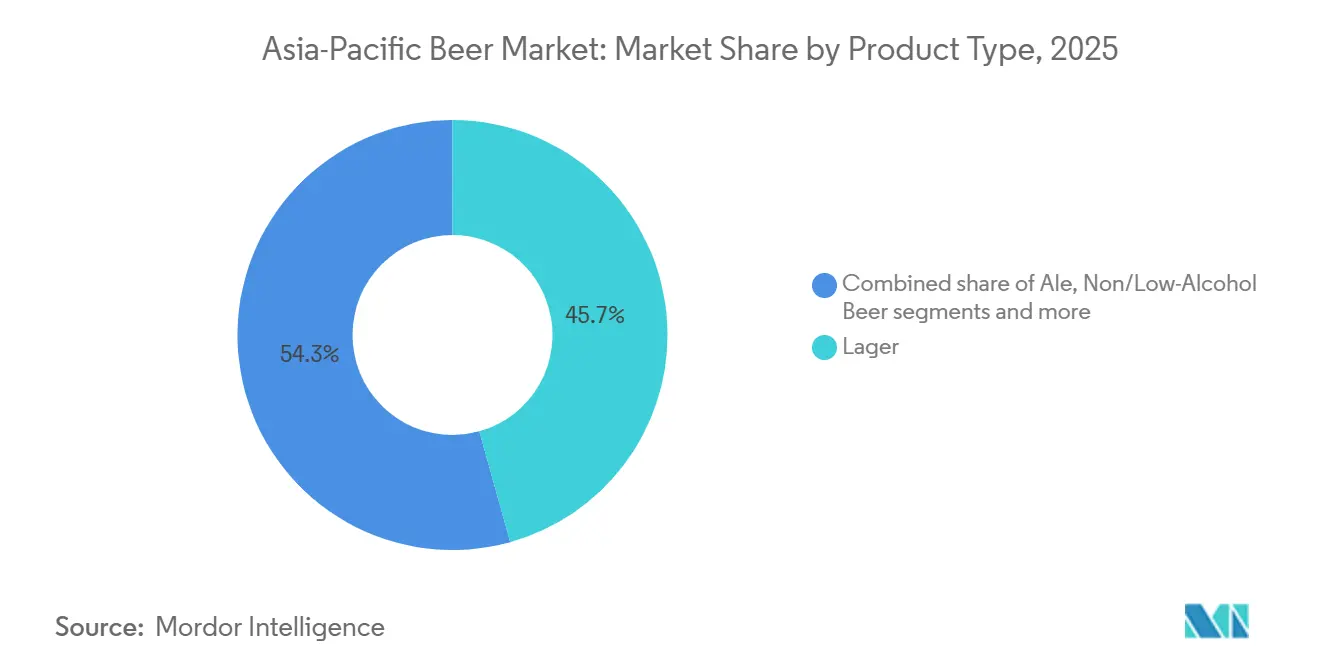

- Par type de produit, la lager a dominé avec une part de 45,68 % en 2025, tandis que les variantes sans alcool et à faible teneur en alcool devraient progresser à un CAGR de 7,92 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide sur le marché de la bière en Asie-Pacifique.

- Par catégorie, la bière standard représentait 65,05 % du chiffre d'affaires en 2025, et les offres premium devraient croître à un CAGR de 7,18 % durant 2026-2031, soutenues par la hausse des revenus disponibles dans les zones urbaines d'Inde et du Vietnam.

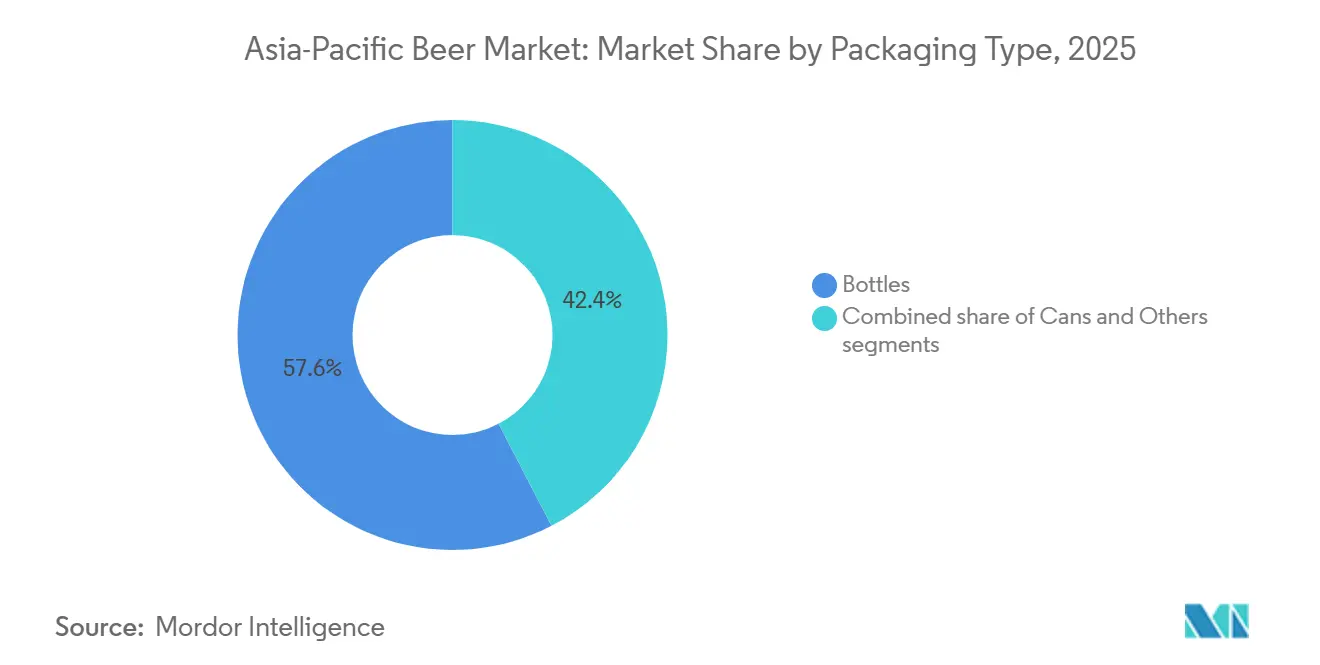

- Par type d'emballage, les bouteilles détenaient une part de 57,62 % en 2025, tandis que les canettes sont en voie d'atteindre un CAGR de 6,04 % d'ici 2031, l'empreinte carbone de l'aluminium, inférieure de 50 %, s'alignant sur les nouvelles règles de responsabilité élargie des producteurs en Chine, en Inde et au Vietnam.

- Par canal de distribution, le circuit off-trade a capté 61,70 % des ventes en 2025, mais les établissements on-trade rebondissent à un CAGR de 6,82 % jusqu'en 2031, portés par la reprise du tourisme en Thaïlande et à Singapour.

- Par géographie, la Chine représentait 31,20 % du chiffre d'affaires régional en 2025, tandis que le Vietnam devrait se développer à un CAGR de 7,65 %, soutenu par la bière représentant 91,5 % de la consommation totale d'alcool et par la poursuite des flux touristiques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la bière en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des brasseries et de la bière artisanale en Asie-Pacifique | +0.8% | Inde, Vietnam, Chine (villes de rang 2/3), Indonésie, Thaïlande | Moyen terme (2-4 ans) |

| Premiumisation portée par la hausse des revenus de la classe moyenne | +1.2% | Inde, Vietnam, Indonésie, Philippines, Chine (centres urbains) | Long terme (≥ 4 ans) |

| Innovation produit (arômes, faible teneur en alcool/sans alcool, fonctionnel) | +0.9% | Mondial, avec adoption précoce au Japon, en Corée du Sud, à Singapour, en Australie | Court terme (≤ 2 ans) |

| Croissance du canal tourisme et hôtellerie | +0.7% | Thaïlande, Vietnam, Singapour, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement et prévision de la demande assistées par l'IA | +0.3% | Mondial, piloté par les brasseurs multinationaux en Chine, au Japon, en Australie | Moyen terme (2-4 ans) |

| Programmes de modernisation de l'orge et du houblon pilotés par les gouvernements | +0.4% | Chine, Inde, Australie (zones de politique agricole) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des brasseries et de la bière artisanale en Asie-Pacifique

L'Inde compte désormais plus de 500 microbrasseries, soit une multiplication par dix depuis 2015. Cependant, les nouveaux entrants font face à 28 réglementations étatiques distinctes, se heurtant souvent à des délais d'obtention de licences de 12 à 18 mois. Dans une démarche décisive le 23 juin 2025, l'Autorité indienne de sécurité et de normes alimentaires (FSSAI) a promulgué de nouvelles réglementations[1]Source : Autorité de sécurité et de normes alimentaires, « Réglementations sur la sécurité et les normes alimentaires (boissons alcoolisées) », fssai.gov.in. Ces réglementations ont reconnu des catégories telles que la bière artisanale nitro, les boissons alcoolisées prêtes à consommer (avec une teneur en alcool par volume de 0,5 à 15 %), l'hydromel et les alcools locaux. Pendant ce temps, au Vietnam, alors que la production artisanale locale prend de l'élan, la valeur des produits artisanaux importés a diminué, passant de 650 millions USD en 2022 à 549 millions USD en 2024. Ce changement intervient alors que la demande sur place se réoriente sous l'effet du Décret 100. En Chine, à mesure que l'urbanisation s'intensifie, les villes de rang 2 et 3 connaissent une multiplication des nouveaux brewpubs. Pourtant, les exportations artisanales américaines vers la Chine, entravées par les frictions tarifaires, n'ont atteint que 19,49 millions USD en 2024. Les acteurs locaux habiles à naviguer dans les procédures d'autorisation et de distribution s'emparent de parts de marché, devançant les géants mondiaux freinés par les délais de conformité des entreprises. Par ailleurs, les modèles de coentreprise et de brassage sous contrat émergent comme une voie stratégique à faible risque pour développer la production à proximité des pôles de demande.

Premiumisation portée par la hausse des revenus de la classe moyenne

En 2025, Anheuser-Busch InBev a augmenté son chiffre d'affaires par hectolitre en Chine de 4,8 %, même si les volumes ont reculé de 8,6 %. Cette démarche illustre une stratégie réussie privilégiant les marges sur les volumes bruts. Les prévisions indiquent que le marché de la bière en Inde, évalué à 9,2 milliards USD en 2023, devrait bondir à 14,6 milliards USD d'ici 2027. Cette croissance est attribuée à l'expansion de la classe moyenne qui délaisse les spiritueux forts traditionnels. Pendant ce temps, la production de bière au Vietnam devrait passer de 4 233,5 millions de litres en 2023 à 6 409,6 millions de litres d'ici 2028, portée par la hausse des revenus disponibles et un secteur touristique florissant. Pour contrecarrer la pression de l'inflation des matières premières et de la hausse des droits d'accise, les brasseurs mondiaux se tournent vers des références premium, d'autant plus que les consommateurs urbains associent de plus en plus les prix élevés à une qualité supérieure. Cette tendance positionne les offres premium à la fois comme un bouclier et une arme dans la bataille des marges. L'évolution du marché de la bière reflète l'évolution des préférences des consommateurs et des dynamiques économiques à travers les régions.

Innovation produit en matière d'arômes et de bière à faible teneur en alcool ou sans alcool

Asahi, anticipant les tendances de bien-être des consommateurs et le durcissement des réglementations sur la conduite en état d'ivresse, vise à ce que les gammes à faible teneur en alcool ou sans alcool représentent 20 % de son portefeuille d'ici 2025. En 2024, des brasseries à Singapour ont lancé de la bière probiotique, ciblant les millennials soucieux de leur santé grâce à ses allégations fonctionnelles. Heineken a lancé en 2024 Tiger Crystal, une lager moins calorique, à Shanghai, répondant à la culture du fitness urbain de la ville. La même année, Carlsberg a introduit Tuborg Seltzer en Chine, dans le but de maintenir sa présence en rayon face à la popularité croissante des alternatives prêtes à consommer. Pour répondre à la demande des détaillants en matière de références dignes d'intérêt qui commandent un espace en rayon premium, les marques font de plus en plus tourner les arômes et étendent leurs offres fonctionnelles. Ces développements soulignent le virage du secteur vers l'innovation pour s'aligner sur l'évolution des préférences des consommateurs.

Croissance du canal tourisme et hôtellerie

En 2024, la Thaïlande a accueilli 28 millions de visiteurs et vise 40 millions pour 2025, stimulant les ventes de bière dans les hôtels et les bars[2]Source : Autorité du tourisme de Thaïlande, « La Thaïlande accueille plus de 35 millions de visiteurs en 2024 : une étape ouvrant la voie à 2025 », tatnews.org. Les arrivées internationales au Vietnam ont atteint 17,5 millions à fin novembre 2024, marquant une hausse de 43 % et ravivant la scène de la bière pression dans ses grandes villes[3]Source : DÉPARTEMENT DE L'INFORMATION DE BASE ET DE L'INFORMATION EXTÉRIEURE, « Le Vietnam a accueilli 1,7 million de visiteurs internationaux en novembre », vietnam.vn. Singapour a enregistré 15,8 millions de visiteurs en 2024, contribuant au rebond du tourisme en Asie-Pacifique à 82 % des niveaux d'avant la pandémie. Les circuits on-trade, affichant une prime de prix de 20 à 30 % par rapport à la vente au détail, sont devenus essentiels à la rentabilité, notamment alors que les consommateurs en quête d'expériences reviennent vers la vie nocturne. En réponse, les brasseurs lancent des gammes exclusives au circuit on-trade et des références exclusives dans l'hôtellerie, dans le but de sécuriser ces comptes lucratifs. Cette tendance souligne l'importance croissante d'aligner les offres de produits sur l'évolution des préférences des consommateurs à l'ère post-pandémique. Par ailleurs, la reprise du tourisme devrait stimuler davantage la demande d'options de bière premium et artisanale dans la région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fiscalité stricte et réglementations publicitaires | -0.9% | Vietnam, Inde, Thaïlande, Australie, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Tendances à la modération et à l'abstinence liées à la santé | -0.6% | Japon, Corée du Sud, Australie, Singapour, Chine urbaine | Moyen terme (2-4 ans) |

| Chocs d'approvisionnement en orge et en houblon liés au climat | -0.5% | Mondial, aigu en Australie, en Chine, en Inde (zones agricoles) | Long terme (≥ 4 ans) |

| Concurrence croissante des boissons prêtes à consommer et des seltzers alcoolisés | -0.7% | Australie, Japon, Corée du Sud, Singapour, Chine urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fiscalité stricte et réglementations publicitaires

D'ici 2030, le Vietnam prévoit de porter sa taxe de consommation spéciale sur certains produits de 65 % en 2025 à 80 % en 2026, pour atteindre finalement 100 %. Cette mesure devrait comprimer les marges bénéficiaires et mettre à l'épreuve la sensibilité aux prix des consommateurs. En Inde, un droit d'importation élevé de 100 % sur la bière, combiné à des taxes étatiques représentant 60 à 75 % du prix de détail, a engendré un marché fragmenté divisé en 28 segments réglementaires. L'Australie impose l'une des taxes d'accise les plus élevées au monde sur la bière, fixée à 2,26 AUD par litre, soit environ 1,45 USD. Pendant ce temps, la consolidation progressive des taxes sur les alcools au Japon réduit l'avantage historique de coût du happoshu, une bière légère, et pourrait orienter les consommateurs vers des bières à meilleur rapport qualité-prix. En Thaïlande, la loi sur le contrôle des boissons alcoolisées restreint les activités promotionnelles, réduisant l'élasticité des ventes on-trade et compliquant les efforts de construction de la notoriété des marques.

Tendances à la modération et à l'abstinence liées à la santé

Au Japon et en Corée du Sud, les jeunes générations adoptent de plus en plus les discours sur le bien-être promus par les agences de santé publique, entraînant une baisse de la consommation par habitant. Pendant ce temps, le Décret 100 du Vietnam, qui criminalise toute consommation d'alcool avant de conduire, favorise un glissement vers des formats plus petits et des choix à plus faible teneur en alcool. L'objectif ambitieux d'Asahi de 20 % de ventes de produits sans alcool souligne la stratégie du géant brassicole pour naviguer dans la tendance à la modération. En Australie et à Singapour, les détaillants premium, autrefois exclusivement dédiés aux importations, présentent désormais des bières artisanales sans alcool. Les brasseurs se trouvent à la croisée des chemins : investir dans des références sans alcool pourrait cannibaliser leurs ventes de lager principale, mais ne pas innover du tout risque de perdre des parts de marché au profit de startups axées sur le bien-être. Ce changement met en évidence l'influence croissante des préférences des consommateurs soucieux de leur santé sur le marché mondial des boissons alcoolisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes sans alcool reconfigurent la composition du portefeuille

La lager, représentant 45,68 % de la part totale en 2025, reste le segment dominant sur le marché de la bière en Asie-Pacifique. Sa suprématie est attribuée à une production efficace, à sa rentabilité et à un profil aromatique adapté aux climats chauds de la région. Alors que les marques internationales et locales établies bénéficient d'une fidélité soutenue, la demande a commencé à se stabiliser sur les marchés plus matures. En réponse à l'évolution des préférences des consommateurs, des brasseurs comme Heineken lancent des options moins caloriques, telles que Tiger Crystal. Ces innovations stratégiques, bien que mesurées, garantissent que la lager conserve sa position centrale dans le paysage brassicole de la région, même face à un ralentissement de la croissance. De plus, le segment bénéficie de solides réseaux de distribution qui assurent une large disponibilité dans les zones urbaines et rurales.

La bière sans alcool et à faible teneur en alcool gagne rapidement du terrain, avec des projections indiquant un CAGR robuste de 7,92 % jusqu'en 2031. Cette progression peut être attribuée à une conscience accrue de la santé et à des lois strictes sur la conduite sans alcool. Les détaillants renforcent cette tendance en consacrant davantage d'espace en rayon aux produits fonctionnels et sans alcool. Les acteurs régionaux et les brasseurs mondiaux saisissent l'opportunité en diversifiant leurs portefeuilles avec des gammes premium sans alcool pour améliorer les marges bénéficiaires. Cette évolution souligne une scission du marché : tandis que les lagers grand public stimulent les volumes, les variantes premium sans alcool sont la clé de la rentabilité. Par ailleurs, les avancées technologiques en matière de brassage permettent aux producteurs d'améliorer le goût et la qualité des offres sans alcool, stimulant davantage l'acceptation des consommateurs.

Par catégorie : le segment premium dépasse le standard malgré des vents contraires sur les volumes

En 2025, la bière standard dominait le marché de la bière en Asie-Pacifique, représentant 65,05 % du chiffre d'affaires total. La position dominante de ce segment est renforcée par de vastes réseaux de distribution, des prix compétitifs et une présence solide dans les zones rurales et semi-urbaines. Bien que sa croissance ait ralenti, la bière standard reste essentielle pour les brasseurs, garantissant à la fois l'échelle et l'efficacité de la chaîne d'approvisionnement sur des marchés variés. Ces gammes standard ancrent non seulement les portefeuilles de marques, mais protègent également la portée commerciale dans les économies sensibles aux prix. Pourtant, les brasseurs font face à un obstacle : la hausse des coûts des matériaux et des taxes menace de comprimer les marges dans cette catégorie fondamentale.

La bière premium est en plein essor, avec des projections indiquant un CAGR de 7,18 % jusqu'en 2031, dépassant la moyenne régionale de 5,22 %. Cette progression est largement alimentée par les pôles urbains en Inde, au Vietnam et en Indonésie, où les consommateurs aisés optent de plus en plus pour la qualité et le prestige de la marque. Pour capitaliser sur cette tendance à la premiumisation, les brasseurs lancent des variantes importées et en édition limitée, justifiant leurs prix élevés tout en contrant les pressions sur les coûts des intrants. Notamment, des entreprises comme Carlsberg renforcent leurs capacités régionales, avec un accent prononcé sur les gammes premium dans leur brasserie en Inde. Par conséquent, à mesure que la bière premium conquiert une plus grande part de marché, sa rentabilité est appelée à augmenter, réduisant progressivement l'écart avec les offres standard.

Par type d'emballage : les obligations de durabilité accélèrent l'adoption des canettes

En 2025, la bière en bouteille dominait le marché Asie-Pacifique, représentant 57,62 % des ventes totales. Cette position dominante est largement due à l'utilisation répandue des systèmes de verre consigné en Asie du Sud-Est, renforçant à la fois les initiatives d'économie circulaire et la rentabilité. L'emballage en verre est particulièrement prisé dans le segment premium on-trade, symbolisant la qualité et un riche patrimoine. Les principaux brasseurs choisissent systématiquement le verre pour leurs marques de lager phares et les moments de consommation clés. Pourtant, la croissance de ce format se heurte à des obstacles liés à la hausse des coûts logistiques et à des réglementations environnementales plus strictes. Malgré ces défis, le verre reste un choix privilégié pour les marchés mettant l'accent sur la tradition et le positionnement premium.

La bière en canette est en hausse, avec une croissance projetée à un CAGR de 6,04 % jusqu'en 2031. Les canettes en aluminium, affichant une empreinte carbone environ 50 % inférieure à celle du verre, sont en phase avec les nouvelles réglementations de responsabilité élargie des producteurs (REP) qui se mettent en place en Chine, en Inde et au Vietnam. Cet avantage écologique, combiné à leur portabilité et à leurs designs tendance, séduit la jeune démographie urbaine. Les détaillants et les plateformes de commerce électronique préfèrent les canettes pour leur légèreté et leur empilabilité, améliorant à la fois l'espace en rayon et l'efficacité de la livraison. Des investissements comme l'usine de mise en canettes de pointe de Heineken Vietnam soulignent le virage du secteur vers des normes d'approvisionnement plus écologiques. Par ailleurs, la popularité croissante des bières artisanales en canette soutient davantage la trajectoire de croissance du segment.

Par canal de distribution : le circuit on-trade rebondit avec la reprise du tourisme

Le circuit off-trade est resté le canal de distribution dominant sur le marché de la bière en Asie-Pacifique, captant 61,70 % de la part totale en 2025. Cette solidité reflète les habitudes de consommation à domicile durables établies pendant la pandémie, renforcées par la modernisation du commerce de détail et une plus grande portée de la chaîne du froid. Les plateformes de commerce électronique et les épiceries de proximité dans des pays comme l'Inde et le Vietnam continuent de stimuler une croissance régulière du circuit off-trade. Les brasseurs utilisent de plus en plus les données des acheteurs et les applications de fidélité pour personnaliser les promotions et améliorer la visibilité dans les réseaux de vente au détail. À mesure que les stratégies omnicanales se développent, le circuit off-trade conserve son rôle essentiel dans le maintien de la portée et de la stabilité sur les marchés.

Le circuit on-trade émerge comme le canal à la croissance la plus rapide, avec une prévision d'expansion à un CAGR de 6,82 % jusqu'en 2031. Le rebond du tourisme, de la vie nocturne et des voyages d'affaires, notamment dans des destinations comme la Thaïlande et Singapour, stimule une demande renouvelée dans les bars, restaurants et hôtels. Les brasseurs lancent des variantes exclusives au circuit on-trade ou en fût pour capter des marges premium et renforcer l'équité de marque. Ce renouveau positionne le segment on-trade pour dépasser la base du marché global en termes de valeur. À mesure que les évolutions réglementaires et les préférences expérientielles reconfigurent la consommation, l'équilibre entre la présence on-trade et off-trade définira la compétitivité des brasseurs.

Analyse géographique

En 2025, la Chine représentait 31,20 % du chiffre d'affaires régional. Cependant, alors que les jeunes consommateurs modéraient leur consommation, les volumes se sont contractés. Ce changement a incité les brasseurs à rationaliser leurs références, entraînant une hausse de 4,8 % du chiffre d'affaires par hectolitre. Tandis que les régions côtières ont adopté la premiumisation, les provinces intérieures ont pris du retard et sont restées sensibles aux hausses de prix. Par ailleurs, une pression réglementaire en faveur de la transparence des ingrédients en 2027 devrait alourdir les coûts de formulation. La forte dépendance de la Chine à l'égard de l'orge importée, couvrant 90 % de ses besoins en maltage, rend ses marges vulnérables aux fluctuations du fret et des devises. Les brasseurs devraient explorer des stratégies d'approvisionnement alternatives pour atténuer ces risques.

Le Vietnam est en passe d'être le marché à la croissance la plus rapide, affichant un CAGR de 7,65 % jusqu'en 2031. Cette croissance est soutenue par la domination de la bière, représentant 91,5 % de la consommation d'alcool, une hausse de 43 % des arrivées touristiques en 2024 et des expansions comme la nouvelle installation de 500 millions de litres de Heineken à Tien Giang. Cependant, une taxe de consommation spéciale en hausse, visant 100 % d'ici 2030, représente un défi significatif pour les marges, poussant les brasseurs vers des stratégies de prix premium intensifiées. Par ailleurs, la classe moyenne croissante au Vietnam devrait stimuler davantage la demande de produits brassicoles premium.

La valeur du marché indien devrait bondir de 9,2 milliards USD en 2023 à environ 14,6 milliards USD d'ici 2027. Pourtant, la consommation par habitant reste stagnante à environ 2 litres, entravée par des droits d'importation élevés de 100 % et un paysage réglementaire étatique complexe. Dans le but de pénétrer des niches premium à marges plus élevées, les brasseurs mondiaux développent leurs capacités en Odisha et au Rajasthan, même face aux défis réglementaires. Pendant ce temps, le Japon et la Corée du Sud harmonisent les taux de taxation entre différents types de bière, une mesure qui pourrait rediriger la demande vers les lagers grand public et réduire la disparité de coût avec le happoshu. Malgré des taxes d'accise élevées, l'Australie prospère grâce à une culture artisanale premium dynamique et à des dépenses par habitant remarquables. D'autre part, les marchés frontières comme l'Indonésie et les Philippines sont prometteurs en raison de l'urbanisation croissante et du tourisme. Cependant, l'imprévisibilité des politiques, comme en témoignent les retraits de multinationales du Myanmar en 2024, représente un obstacle significatif. La hausse des revenus disponibles dans ces marchés frontières pourrait davantage libérer le potentiel de croissance dans les années à venir.

Paysage concurrentiel

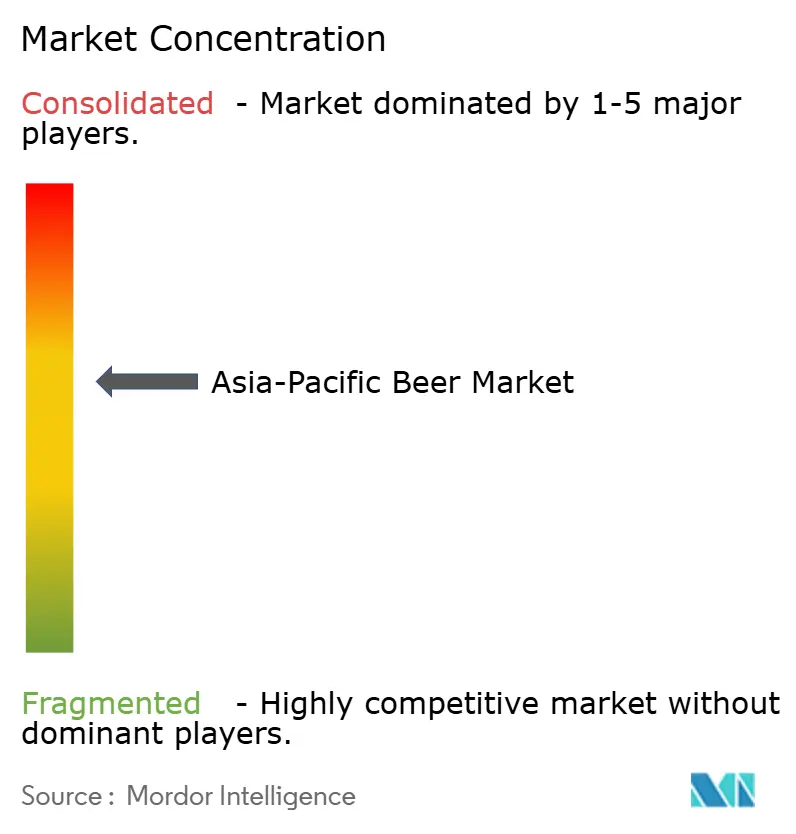

Le marché de la bière en Asie-Pacifique reflète une fragmentation modérée, où cinq grands acteurs mondiaux se disputent la suprématie avec de solides leaders nationaux. Anheuser-Busch InBev, Heineken, Carlsberg, Asahi et Kirin détiennent une part significative des segments premium et super-premium. En revanche, les leaders nationaux comme China Resources Beer, Tsingtao, Thai Beverage et San Miguel règnent en maître dans les catégories grand public. Les retraits stratégiques de Heineken et Kirin du Myanmar en 2024 illustrent l'impact des évolutions géopolitiques, orientant les investissements vers les marchés plus stables du Vietnam et de l'Inde.

La premiumisation du portefeuille constitue la stratégie principale ; la hausse de 4,8 % du chiffre d'affaires par hectolitre d'AB InBev en Chine, malgré une baisse des volumes, souligne une priorité accordée à la préservation des marges plutôt qu'à la simple part de marché. Avec plus de 270 millions USD investis dans des expansions de capacité en 2024, le Vietnam et l'Inde devraient voir s'ajouter 700 millions de litres, témoignant de la vision optimiste des entreprises sur la demande. Pendant ce temps, alors que les marques artisanales et les produits prêts à consommer brouillent les frontières des catégories, des innovations comme Tuborg Seltzer en Chine émergent comme des réponses défensives.

La technologie forge des avantages concurrentiels : l'adoption par Heineken Vietnam de la prévision assistée par l'IA la distingue de ses concurrents plus petits, creusant l'écart d'efficacité opérationnelle. Alors que les fluctuations climatiques mettent en péril les coûts des intrants, l'attrait de l'intégration de l'orge et du houblon dans la chaîne d'approvisionnement s'intensifie. Les entreprises qui harmonisent leurs engagements en matière de durabilité avec le passage aux canettes en aluminium et aux énergies renouvelables trouveront grâce auprès des détaillants mondiaux. De plus, une navigation habile dans les réglementations, notamment dans le paysage complexe au niveau des États en Inde et dans les politiques d'accise de plus en plus strictes au Vietnam, offre aux acteurs établis un avantage distinct.

Leaders du secteur de la bière en Asie-Pacifique

Anheuser-Busch InBev

Asahi Group Holdings, Ltd.

Heineken NV

Carlsberg Group

Kirin Holdings Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : United Breweries Ltd (UBL) a investi 90 crores INR pour établir une unité de production de bière en canette dans sa brasserie Nizam au Telangana. Cette initiative augmente la capacité de la brasserie de 0,4 million d'hectolitres.

- Mai 2025 : Dans le but de diversifier sa gamme de produits et de tirer parti de l'intérêt croissant des consommateurs pour les styles de bière mondiaux, Simba Beer s'est associée à la brasserie Rollings Mills de Mumbai pour dévoiler une lager mexicaine en édition limitée, baptisée Los Pablos.

- Avril 2025 : Rice Hack, une brasserie située à Kuwana, dans la préfecture de Mie, près de Nagoya, a lancé une gamme de bières d'imitation sans gluten, élaborées uniquement à partir de riz. Baptisée Oryvia, cette nouvelle gamme de produits illustre l'approche innovante de Rice Hack.

- Août 2024 : XXXX, l'emblématique marque de bière australienne, a dévoilé XXXX Ultra Zero Carb*, sa dernière entrée dans le segment zéro glucide*. Cette offre innovante promet le goût et la qualité caractéristiques de la marque, sans la culpabilité des glucides.

Périmètre du rapport sur le marché de la bière en Asie-Pacifique

La bière, préparée par la fermentation de céréales, est l'une des boissons les plus anciennes au monde. La consommation de bière a augmenté en Asie-Pacifique ces dernières années en raison de la hausse des revenus disponibles et d'une préférence croissante des consommateurs pour la bière par rapport aux autres boissons alcoolisées. De plus, les changements culturels et l'adoption de la culture occidentale ont influencé la perception des consommateurs à l'égard des boissons alcoolisées, notamment la bière.

Le marché est segmenté par type, canal de distribution et géographie. Par type, il a été segmenté en lager, ale et autres. Par canal de distribution, le marché de la bière en Asie-Pacifique a été segmenté en circuits on-trade et off-trade. Par géographie, le marché de la bière a été segmenté en Chine, Japon, Inde, Australie, Vietnam, Thaïlande et reste de l'Asie-Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD) et du volume (litres).

| Ale |

| Lager |

| Bière sans alcool/à faible teneur en alcool |

| Autres types de bière |

| Standard |

| Premium |

| Bouteilles |

| Canettes |

| Autres |

| On-trade | |

| Off-trade | Magasins spécialisés/cavistes |

| Autres canaux off-trade |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Vietnam |

| Philippines |

| Malaisie |

| Singapour |

| Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par type de produit | Ale | |

| Lager | ||

| Bière sans alcool/à faible teneur en alcool | ||

| Autres types de bière | ||

| Par catégorie | Standard | |

| Premium | ||

| Par type d'emballage | Bouteilles | |

| Canettes | ||

| Autres | ||

| Par canal de distribution | On-trade | |

| Off-trade | Magasins spécialisés/cavistes | |

| Autres canaux off-trade | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Philippines | ||

| Malaisie | ||

| Singapour | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la bière en Asie-Pacifique d'ici 2031 ?

Il devrait atteindre 326,86 milliards USD, avec un CAGR de 5,22 % de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide sur le marché de la bière en Asie-Pacifique ?

Les variantes sans alcool et à faible teneur en alcool progressent à un CAGR de 7,92 % jusqu'en 2031, les facteurs de santé et réglementaires prenant de l'importance.

Pourquoi les canettes en aluminium gagnent-elles des parts dans l'emballage de la bière en Asie-Pacifique ?

Les canettes ont une empreinte carbone inférieure de 50 % à celle du verre et s'alignent sur les nouvelles règles de responsabilité des producteurs, stimulant un CAGR de 6,04 % jusqu'en 2031.

Quelle géographie devrait connaître la croissance la plus rapide dans les ventes de bière régionales ?

Le Vietnam est en tête avec un CAGR de 7,65 % grâce à la forte part de la bière dans la consommation d'alcool et à la forte croissance du tourisme.

Dernière mise à jour de la page le: