Taille et Part du Marché des Clés Intelligentes Automobiles en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 5.42 Milliards de dollars |

| Taille du Marché (2030) | 7.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.77% CAGR |

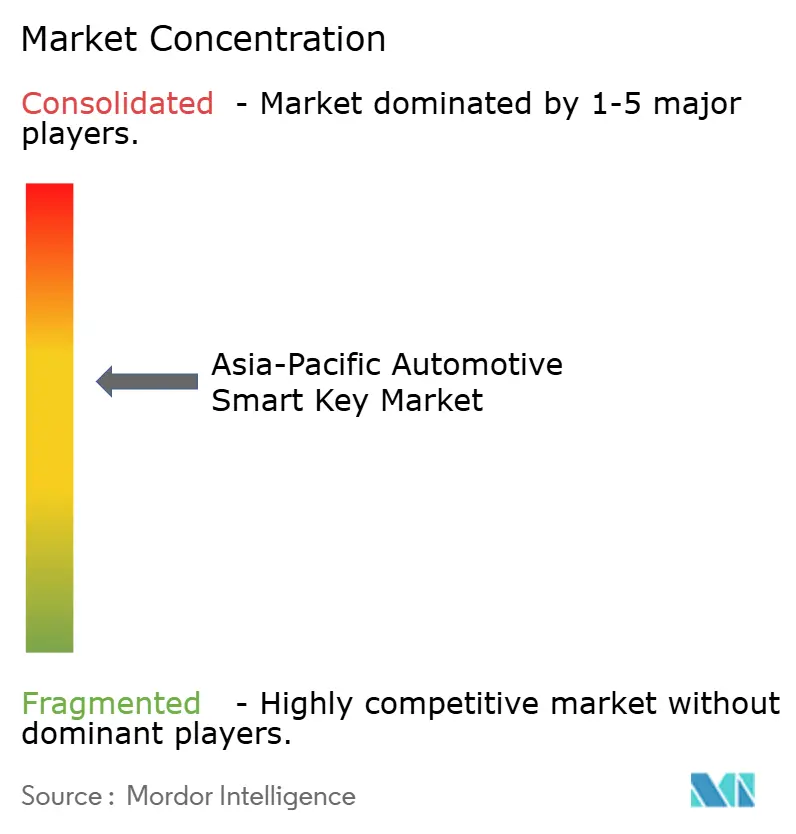

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Clés Intelligentes Automobiles en Asie Pacifique par Mordor Intelligence

La taille du Marché des Clés Intelligentes Automobiles en Asie Pacifique est estimée à 5,42 milliards USD en 2025, et devrait atteindre 7,52 milliards USD d'ici 2030, à un CAGR de 6,77 % durant la période de prévision (2025-2030).

L'Asie Pacifique demeure le principal centre de demande pour les systèmes de clés intelligentes automobiles, soutenue par la base de production de véhicules dominante de la région et l'augmentation régulière de la pénétration des fonctionnalités de commodité et de sécurité dans les véhicules de segment intermédiaire. Le volume de fabrication de véhicules est structurellement dominé par la Chine, suivie du Japon, de l'Inde et de la Corée du Sud, qui représentent ensemble une part significative de la production mondiale de véhicules. Cette échelle élargit la base installée des systèmes de clés intelligentes montés en première monte et soutient la demande de clés de remplacement et de doubles à travers le parc automobile régional.

Au sein de l'Asie Pacifique, l'évolution du marché suit deux trajectoires technologiques parallèles. Les systèmes conventionnels d'entrée sans clé à distance continuent de représenter la majorité des installations, en raison de leur efficacité en termes de coûts, de leur maturité et de leur large standardisation des plateformes. En parallèle, les solutions d'entrée sans clé passive et de clé numérique activée par smartphone gagnent du terrain. L'adoption est portée par les attentes des consommateurs en matière d'accès mains libres et par les initiatives des équipementiers visant à renforcer la sécurité des véhicules, notamment une meilleure protection contre les attaques par relais grâce à une précision de localisation améliorée, des éléments sécurisés et des architectures sans fil modernes combinant BLE, UWB et NFC en solution de repli.

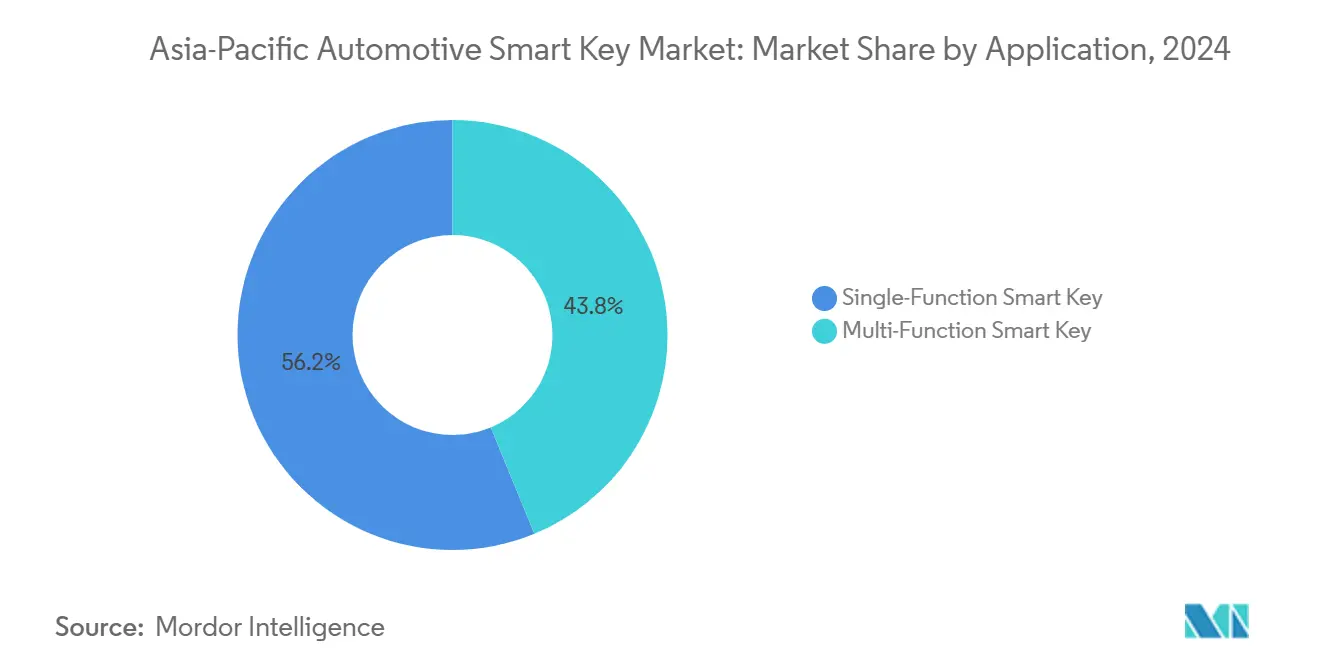

Du point de vue de la segmentation, les clés intelligentes mono-fonction ont historiquement représenté la plus grande part de la demande, reflétant un déploiement généralisé sur les plateformes de véhicules à fort volume. Cependant, les clés intelligentes multi-fonctions sont positionnées comme la catégorie d'application à la croissance la plus rapide, les équipementiers regroupant des fonctionnalités supplémentaires dans leurs offres standard. De même, alors que les systèmes d'entrée sans clé à distance dominent les volumes actuels, l'entrée sans clé passive devrait croître à un rythme plus rapide, les fonctionnalités de confort et de sécurité continuant à se diffuser des véhicules haut de gamme vers les segments de masse[1]« Statistiques de Production (2024), » Organisation Internationale des Constructeurs d'Automobiles, oica.net.

Principaux Enseignements du Rapport

- Par application, les clés intelligentes mono-fonction représentaient 56,23 % du marché en 2024, tandis que les clés intelligentes multi-fonctions devraient connaître la croissance la plus rapide avec un CAGR de 8,45 % durant la période 2025–2030.

- Par technologie, l'entrée sans clé à distance représentait une part de 54,36 % en 2024, tandis que l'entrée sans clé passive devrait se développer à un CAGR plus élevé de 9,10 % jusqu'en 2030.

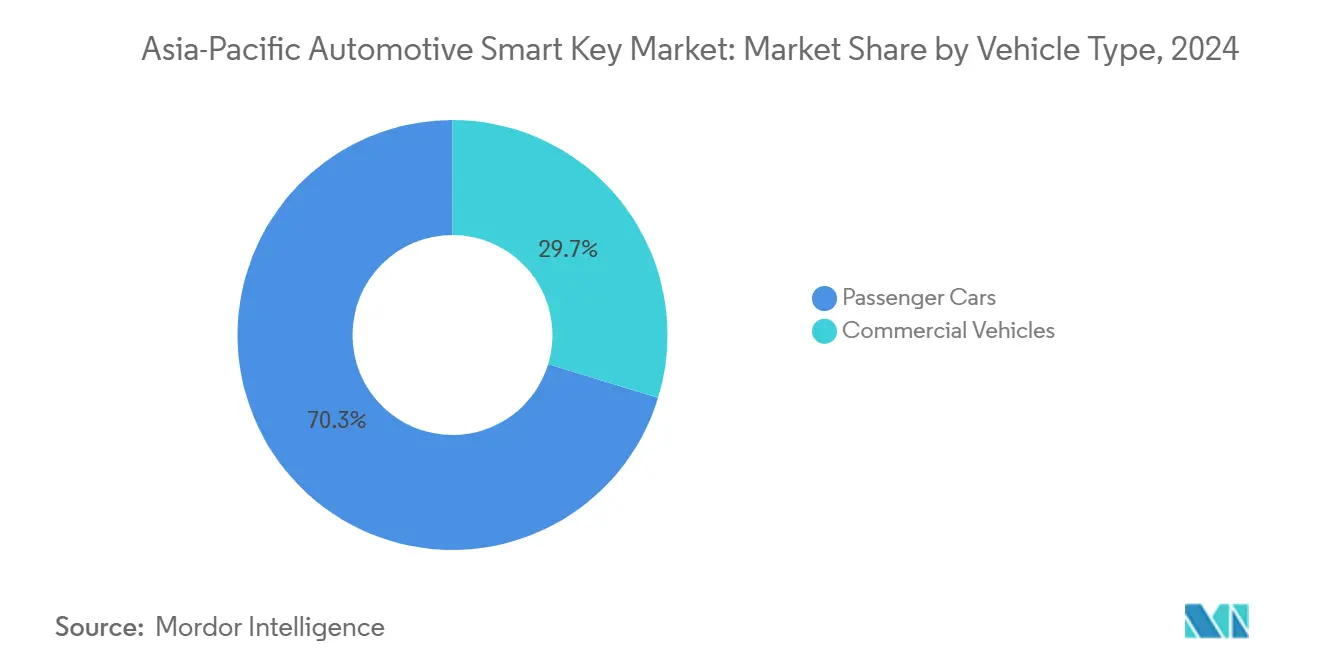

- Par type de véhicule, les voitures particulières dominaient le marché avec une part de 70,28 % en 2024 et devraient également croître à un CAGR de 6,85 % sur la période de prévision.

- Par canal de vente, les équipementiers représentaient 87,15 % du marché total en 2024, tandis que le segment du marché secondaire devrait enregistrer la croissance la plus rapide avec un CAGR de 9,25 % jusqu'en 2030.

- Par géographie, la Chine détenait une part de 42,18 % du marché Asie Pacifique en 2024, tandis que le reste de l'Asie Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 8,95 % jusqu'en 2030.

Tendances et Perspectives du Marché des Clés Intelligentes Automobiles en Asie Pacifique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Diffusion des Fonctionnalités vers les Voitures Particulières de Segment Intermédiaire | +1.0% | Large ; plus forte dans les segments à fort volume en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Croissance des Équipements d'Entrée Passive et de Démarrage Passif | +0.9% | Plus élevée au Japon, en Corée du Sud et dans les marchés urbains à forte proportion de véhicules haut de gamme | Moyen terme (2 à 4 ans) |

| Dynamique de l'Écosystème de Clé Numérique | +0.8% | Plus forte dans les écosystèmes à dominante smartphone en Chine, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Augmentation des Dépenses de Sécurité contre le Vol Sans Clé | +0.6% | Large ; plus élevée là où le risque de vol est accru | Court terme (≤ 2 ans) |

| Base de Production de Véhicules Plus Élevée en Asie Pacifique | +0.5% | Centres de production en Chine, Inde, Japon et Corée du Sud | Moyen terme (2 à 4 ans) |

| Demande de Remplacement et de Duplication sur le Marché Secondaire | +0.3% | Plus élevée dans les grands marchés de parc automobile et les métropoles denses | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Diffusion des Fonctionnalités vers les Voitures Particulières de Segment Intermédiaire

La fonctionnalité de clé intelligente, autrefois limitée aux finitions haut de gamme, est de plus en plus intégrée dans les véhicules particuliers de segment intermédiaire. Les équipementiers utilisent des fonctionnalités de commodité visibles pour différencier leurs offres tout en s'appuyant sur des architectures électroniques communes entre les finitions pour maîtriser les coûts. Cette dynamique est particulièrement prononcée en Asie Pacifique, où les cycles de renouvellement des modèles élevés et la forte pression concurrentielle accélèrent l'intégration des fonctionnalités de confort et de sécurité dans les plateformes à fort volume.

Croissance des Équipements d'Entrée Passive et de Démarrage Passif

Les systèmes d'entrée sans clé à distance ont historiquement dominé les installations ; cependant, les systèmes d'entrée passive et de démarrage passif se développent à un rythme plus rapide. Les systèmes passifs augmentent le contenu par véhicule grâce à des antennes supplémentaires, une logique d'authentification et une intégration plus poussée dans le véhicule. À mesure que les architectures électriques et électroniques des équipementiers se standardisent davantage, le coût marginal d'ajout de l'entrée passive diminue, favorisant une adoption plus large dans tous les segments de véhicules.

Dynamique de l'Écosystème de Clé Numérique (Téléphone et Objets Connectés)

L'évolution des cadres standardisés de clé numérique, notamment les solutions combinant UWB, BLE et NFC en solution de repli, réduit le risque d'interopérabilité et permet une adoption plus large par les équipementiers au-delà des premiers lancements haut de gamme. L'Asie Pacifique bénéficie d'un écosystème smartphone solide et d'une collaboration étroite entre les équipementiers automobiles et les fournisseurs de technologies grand public, ce qui accélère le déploiement des identifiants d'accès basés sur le téléphone et les objets connectés dans les portefeuilles de véhicules.

Augmentation des Dépenses de Sécurité contre les Méthodes de Vol Sans Clé

Le renforcement de la sécurité est devenu un moteur central des mises à niveau des systèmes de clés intelligentes. Les équipementiers et les fournisseurs investissent dans une cryptographie plus robuste, des éléments sécurisés et des technologies de délimitation de distance telles que l'UWB pour faire face aux risques de vol par relais. Ces améliorations de sécurité sont de plus en plus intégrées dans les architectures de clés intelligentes de nouvelle génération, associant des normes de sécurité plus élevées à une adoption plus large des systèmes.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en Matière de Cybersécurité et de Sécurité des Données | -0.7% | Large ; plus élevé là où les clés numériques se développent le plus rapidement | Moyen terme (2 à 4 ans) |

| Sensibilité aux Coûts dans les Segments d'Entrée de Gamme | -0.6% | Impact plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Risques d'Interopérabilité et de Fragmentation des Normes | -0.4% | Transrégional ; affecte les identifiants basés sur le téléphone | Long terme (≥ 4 ans) |

| Volatilité de l'Approvisionnement en Semi-conducteurs et Composants RF | -0.3% | Large ; impact plus élevé lors des cycles d'approvisionnement tendus | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Cybersécurité et de Sécurité des Données

À mesure que les systèmes de clés intelligentes deviennent plus connectés, notamment via les implémentations de clés numériques, la surface d'attaque potentielle s'élargit. Cela accroît les exigences en matière de validation, de certification et de gestion de la cybersécurité tout au long du cycle de vie. Les préoccupations accrues concernant la sécurité des données et la cybercriminalité ajoutent de la complexité et des coûts aux programmes de développement des équipementiers et des fournisseurs, constituant un frein au déploiement rapide[2]« Le Car Connectivity Consortium publie la Version 3.0 de la Clé Numérique, » Car Connectivity Consortium, carconnectivity.org.

Sensibilité aux Coûts dans les Segments de Véhicules d'Entrée de Gamme

Dans les catégories de véhicules d'entrée de gamme sensibles aux prix, les équipementiers limitent souvent la fonctionnalité de clé intelligente aux finitions supérieures. Les systèmes d'entrée passive et les clés intelligentes multi-fonctions ajoutent des coûts matériels et logiciels, ce qui limite leur pénétration dans les modèles à fort volume et à coûts optimisés. En conséquence, l'adoption progresse plus rapidement dans les segments intermédiaires et haut de gamme que dans les véhicules d'entrée de gamme, modérant l'expansion globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Clé Intelligente Mono-Fonction vs. Clé Intelligente Multi-Fonction

Les clés intelligentes mono-fonction, limitées au verrouillage/déverrouillage de base et à l'autorisation élémentaire, restent l'ancre volumique en Asie Pacifique. Ces systèmes offrent une valeur perçue forte à un coût maîtrisé et sont largement déployés dans les véhicules particuliers grand public. Les équipementiers standardisent généralement l'électronique sous-jacente tout en proposant sélectivement des fonctionnalités d'accès intelligent selon les finitions pour équilibrer l'attrait des fonctionnalités et la discipline des marges.

Les clés intelligentes multi-fonctions, qui prennent en charge le démarrage passif, l'accès au coffre, les paramètres utilisateur personnalisés et une intégration plus poussée avec les modules de contrôle de carrosserie, sont positionnées pour une croissance plus rapide. Les équipementiers s'appuient de plus en plus sur le regroupement de fonctionnalités pour améliorer l'expérience utilisateur et différencier leurs offres. Les études régionales identifient systématiquement les clés intelligentes multi-fonctions comme la classe d'application à la croissance la plus rapide, reflétant les mises à niveau continues en matière de contenu de commodité et de sécurité.

Par Technologie : Entrée Sans Clé à Distance vs. Entrée Sans Clé Passive

L'entrée sans clé à distance (RKE) domine la base installée actuelle en raison de sa longue maturité, de sa fiabilité éprouvée et de son intégration véhicule relativement simple. Une forte standardisation entre les fournisseurs de rang 1 permet un déploiement à coût optimisé, soutenant une forte pénétration dans les plateformes de véhicules à fort volume.

L'entrée sans clé passive (PKE) devrait se développer à un rythme plus rapide, l'accès mains libres devenant une attente de base dans les véhicules de segment intermédiaire à haut de gamme. Les systèmes PKE présentent une valeur de contenu plus élevée, portée par des antennes supplémentaires, une logique d'authentification et une intégration plus étroite. Les améliorations de sécurité, notamment la validation de proximité améliorée dans les implémentations avancées, soutiennent davantage l'expansion de la valeur du marché, même si la pénétration en unités progresse plus graduellement.

Par Type de Véhicule : Voitures Particulières vs. Véhicules Commerciaux

Les voitures particulières représentent le plus grand bassin de demande, les fonctionnalités de confort et de commodité étant au cœur des décisions d'achat et les équipementiers renouvelant régulièrement leurs architectures électroniques. La grande base de production de véhicules particuliers en Asie Pacifique, menée par la Chine, le Japon, l'Inde et la Corée du Sud, soutient des augmentations régulières de la pénétration des clés intelligentes sur les plateformes de modèles successifs.

L'adoption dans les véhicules commerciaux reste plus sélective et est généralement justifiée par la sécurité des flottes, la gestion des accès des conducteurs et la commodité opérationnelle. Cependant, à mesure que les véhicules utilitaires légers partagent de plus en plus les plateformes et l'électronique des voitures particulières, les fonctionnalités de clé intelligente se propagent progressivement vers les flottes de logistique urbaine et de services.

Par Canal de Vente : Équipementiers vs. Marché Secondaire

Les équipementiers représentent la majorité de la valeur du marché, les systèmes de clés intelligentes étant profondément intégrés aux modules de contrôle de carrosserie, aux antidémarreurs et aux dispositifs de sécurité des véhicules. Le montage en usine offre le parcours d'intégration le plus fluide et bénéficie de la standardisation de l'électronique au niveau de la plateforme.

La demande sur le marché secondaire est soutenue par les besoins de remplacement et de duplication, ainsi que par les propriétaires de flottes et de véhicules d'occasion cherchant des améliorations de commodité. Cependant, le renforcement croissant de la sécurité et les protections cryptographiques augmentent les barrières techniques pour l'approvisionnement hors équipementier, orientant les opportunités à plus haute valeur vers les canaux de service agréés et les solutions certifiées.

Analyse Géographique

La Chine est structurellement le plus grand contributeur, soutenue par son échelle de production de véhicules, son environnement concurrentiel dense et l'adoption rapide des fonctionnalités par les marques nationales et les coentreprises. Cette empreinte de production soutient à la fois les volumes de montage de clés intelligentes en première monte et la demande de remplacement en aval.

Le Japon et la Corée du Sud affichent des taux de pénétration élevés, soutenus par de solides plateformes d'équipementiers nationaux et des écosystèmes de fournisseurs de rang 1 matures. L'Inde et le reste de l'Asie Pacifique représentent des marchés de croissance incrémentale, portés par l'adoption croissante dans les véhicules de segment intermédiaire et l'expansion progressive des fonctionnalités de confort et de sécurité dans des gammes de prix plus larges.

Paysage Concurrentiel

Le marché des clés intelligentes automobiles en Asie Pacifique présente une concentration moyenne, avec un mélange de fournisseurs de rang 1 mondiaux et de spécialistes régionaux solides liés aux équipementiers. La différenciation concurrentielle est portée par la sécurité des systèmes, la préparation à l'interopérabilité (normes de clé numérique), les performances de l'architecture RF dans les environnements denses et l'exécution de la réduction des coûts pour les plateformes à fort volume.

Leaders du Secteur des Clés Intelligentes Automobiles en Asie Pacifique

Denso Corporation

Tokai Rika Co., Ltd.

Continental AG

ZF Friedrichshafen AG

Valeo SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : le Car Connectivity Consortium (CCC) a annoncé l'expansion de sa présence en Asie Pacifique — notamment en Chine — pour soutenir l'adoption de la Clé Numérique CCC, en mettant l'accent sur une collaboration plus étroite entre les membres et sur l'activation/certification localisée afin de favoriser des déploiements de clés numériques sécurisés et interopérables chez les équipementiers et les fournisseurs de la région.

- Février 2024 : Samsung a étendu la compatibilité de la « Clé Numérique » Samsung Wallet à certains véhicules Volvo Cars et Polestar, permettant aux utilisateurs Galaxy de verrouiller/déverrouiller et de démarrer les véhicules compatibles via smartphone — soutenant une adoption plus large du téléphone comme clé dans les écosystèmes de la région Asie Pacifique.

Périmètre du Rapport sur le Marché des Clés Intelligentes Automobiles en Asie Pacifique

Les systèmes de clés intelligentes automobiles sont des solutions électroniques d'accès et d'autorisation qui permettent l'entrée sécurisée dans le véhicule et (dans de nombreuses configurations) le démarrage du moteur grâce à un échange d'identifiants chiffrés entre le véhicule et un boîtier de clé électronique ou un appareil mobile compatible.

Le périmètre comprend la segmentation par Application (Clé Intelligente Mono-Fonction et Clé Intelligente Multi-Fonction), Technologie (Entrée Sans Clé à Distance et Entrée Sans Clé Passive), Type de Véhicule (Voitures Particulières et Véhicules Commerciaux), Canal de Vente (Équipementiers et Marché Secondaire) et Géographie (Chine, Inde, Japon, Corée du Sud, Australie et Reste de l'Asie Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Clé Intelligente Mono-Fonction |

| Clé Intelligente Mono-Fonction |

| Entrée Sans Clé à Distance |

| Entrée Sans Clé Passive |

| Voitures Particulières |

| Véhicules Commerciaux |

| Équipementiers |

| Marché Secondaire |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Thaïlande |

| Indonésie |

| Reste de l'Asie Pacifique |

| Segmentation par Application (Valeur, USD) | Clé Intelligente Mono-Fonction |

| Clé Intelligente Mono-Fonction | |

| Segmentation par Technologie (Valeur, USD) | Entrée Sans Clé à Distance |

| Entrée Sans Clé Passive | |

| Segmentation par Type de Véhicule (Valeur, USD) | Voitures Particulières |

| Véhicules Commerciaux | |

| Segmentation par Canal de Vente (Valeur, USD) | Équipementiers |

| Marché Secondaire | |

| Segmentation par Pays/Cluster (Valeur, USD) | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Thaïlande | |

| Indonésie | |

| Reste de l'Asie Pacifique |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des clés intelligentes automobiles en Asie Pacifique ?

Elle est estimée à 5 423,06 millions USD en 2025 et devrait atteindre 7 524,29 millions USD d'ici 2030.

Quelle technologie domine l'adoption aujourd'hui en Asie Pacifique ?

L'entrée sans clé à distance domine l'adoption actuelle, soutenue par des architectures à coût optimisé et largement déployées.

Quelle catégorie d'application connaît la croissance la plus rapide sur l'horizon de prévision ?

Les clés intelligentes multi-fonctions sont positionnées comme le segment d'application à la croissance la plus rapide, le regroupement de fonctionnalités s'élargissant.

Pourquoi l'entrée sans clé passive croît-elle plus vite que l'entrée sans clé à distance ?

La préférence des consommateurs pour la commodité mains libres et l'évolution plus robuste de la conception sécuritaire stimulent une adoption plus rapide de l'entrée sans clé passive.

Quel pays ancre la demande en Asie Pacifique ?

La Chine ancre la demande en raison de la plus grande échelle de production de véhicules de la région (31,28 millions de véhicules en 2024).

Dernière mise à jour de la page le: