Marktgröße und Marktanteil des asiatisch-pazifischen Automobilmarkts für intelligente Fahrzeugschlüssel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 5.42 Milliarden US-Dollar |

| Marktgröße (2030) | 7.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Automobilmarkts für intelligente Fahrzeugschlüssel von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Automobilmarkts für intelligente Fahrzeugschlüssel wird im Jahr 2025 auf 5,42 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,52 Milliarden USD erreichen, bei einem CAGR von 6,77 % während des Prognosezeitraums (2025–2030).

Der asiatisch-pazifische Raum bleibt das primäre Nachfragezentrum für intelligente Fahrzeugschlüsselsysteme, gestützt durch die dominante Fahrzeugproduktionsbasis der Region und den stetigen Anstieg der Durchdringung von Komfort- und Sicherheitsfunktionen in Fahrzeugen des mittleren Segments. Das Fahrzeugfertigungsvolumen wird strukturell von China angeführt, gefolgt von Japan, Indien und Südkorea, die zusammen einen erheblichen Anteil an der weltweiten Fahrzeugproduktion ausmachen. Diese Größenordnung erweitert die installierte Basis für werkseitig montierte intelligente Schlüsselsysteme und hält die Nachfrage nach Ersatz- und Duplikatschlüsseln im regionalen Fahrzeugbestand aufrecht.

Innerhalb des asiatisch-pazifischen Raums folgt die Marktentwicklung zwei parallelen Technologiepfaden. Herkömmliche fernbedienungslose Zugangssysteme machen weiterhin den Großteil der Installationen aus, da sie kosteneffizient, ausgereift und breit plattformstandardisiert sind. Parallel dazu gewinnen passive schlüsselfreie Zugangssysteme und smartphone-fähige digitale Schlüssellösungen an Bedeutung. Die Akzeptanz wird durch die Verbrauchererwartungen an einen freihändigen Zugang sowie durch OEM-Initiativen zur Stärkung der Fahrzeugsicherheit angetrieben, einschließlich eines verbesserten Schutzes gegen Relaisangriffe durch verbesserte Entfernungsgenauigkeit, sichere Elemente und moderne drahtlose Architekturen, die BLE, UWB und NFC-Fallback kombinieren.

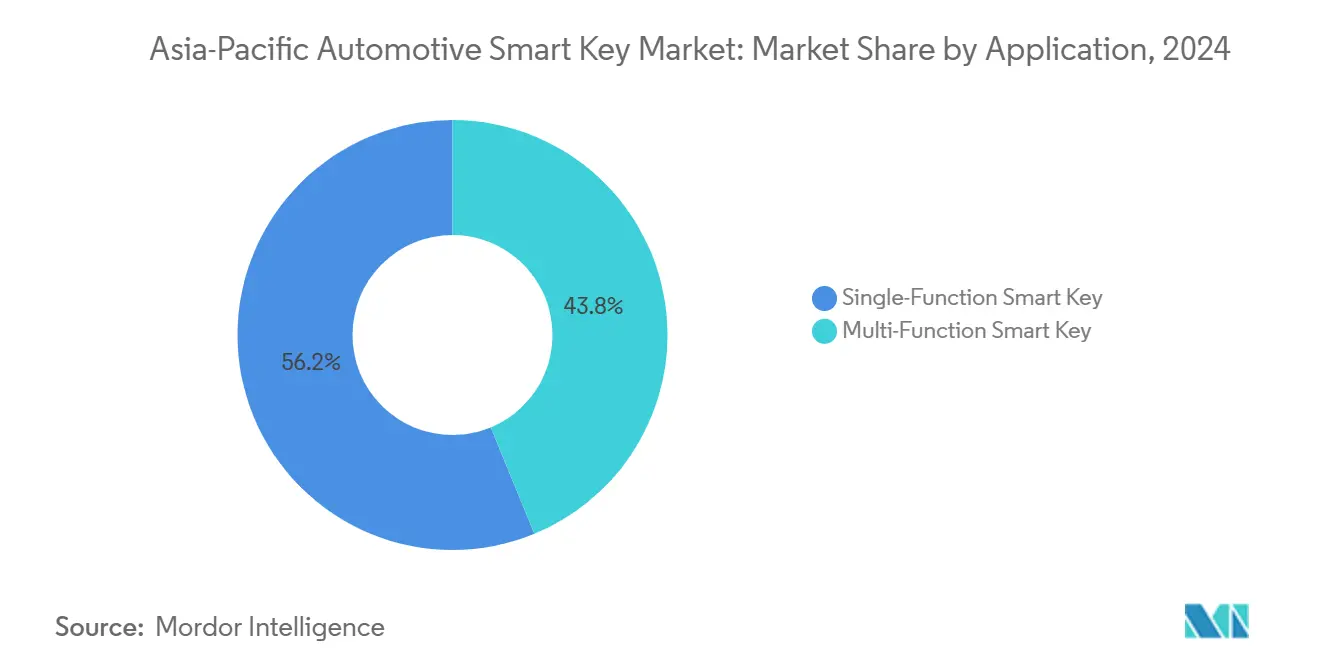

Aus Segmentierungsperspektive haben Einfunktions-Smartkeys historisch gesehen den größten Nachfrageanteil ausgemacht, was den weit verbreiteten Einsatz in hochvolumigen Fahrzeugplattformen widerspiegelt. Multifunktions-Smartkeys sind jedoch als die am schnellsten wachsende Anwendungskategorie positioniert, da OEMs zusätzliche Funktionen in Standardangebote bündeln. Ebenso dominieren fernbedienungslose Zugangssysteme zwar die aktuellen Volumina, doch wird erwartet, dass passive schlüsselfreie Zugangssysteme schneller wachsen, da Komfort- und Sicherheitsfunktionen weiterhin von Premiumfahrzeugen in Massenmarktsegmente kaskadieren[1]„Produktionsstatistiken (2024),” Internationale Organisation der Kraftfahrzeughersteller, oica.net.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfielen im Jahr 2024 56,23 % des Marktes auf Einfunktions-Smartkeys, während Multifunktions-Smartkeys im Zeitraum 2025–2030 mit einem CAGR von 8,45 % am schnellsten wachsen dürften.

- Nach Technologie entfiel im Jahr 2024 ein Anteil von 54,36 % auf fernbedienungslose Zugangssysteme, während passive schlüsselfreie Zugangssysteme bis 2030 voraussichtlich mit einem höheren CAGR von 9,10 % expandieren werden.

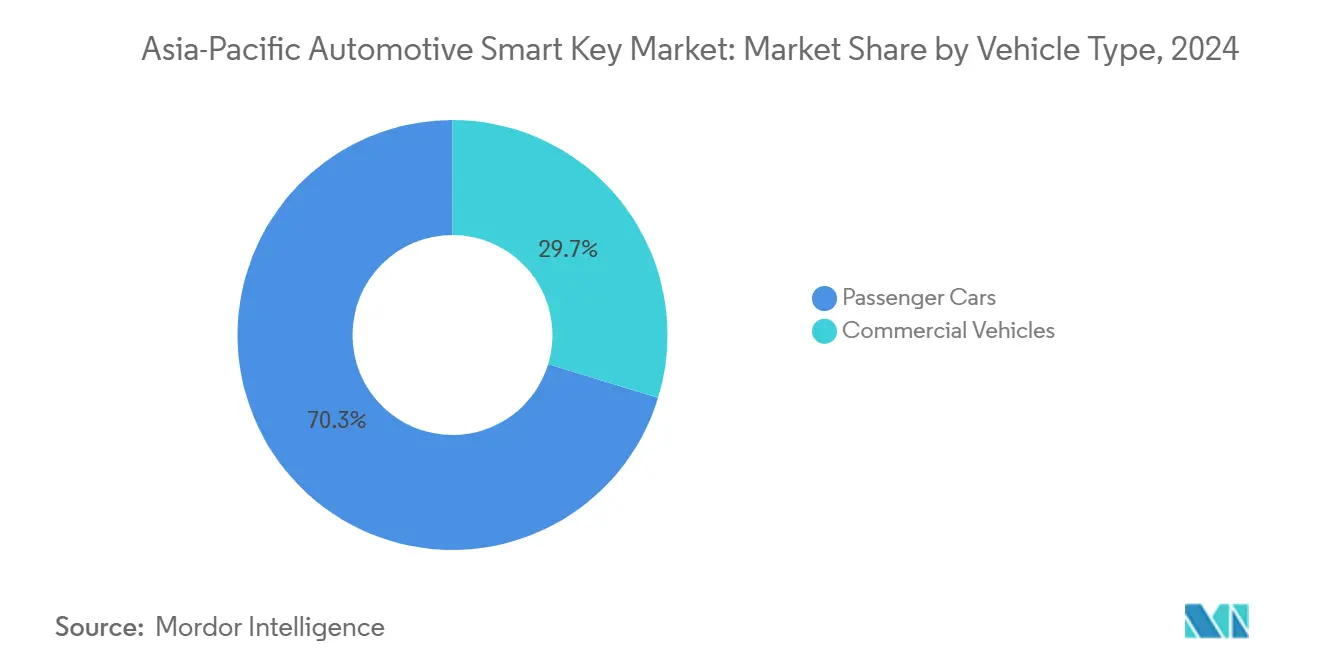

- Nach Fahrzeugtyp dominierten Personenkraftwagen den Markt mit einem Anteil von 70,28 % im Jahr 2024 und sollen im Prognosezeitraum ebenfalls mit einem CAGR von 6,85 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2024 87,15 % des Gesamtmarktes auf OEMs, während das Aftermarket-Segment mit einem CAGR von 9,25 % bis 2030 das schnellste Wachstum verzeichnen dürfte.

- Nach Geografie hielt China im Jahr 2024 einen Anteil von 42,18 % am asiatisch-pazifischen Markt, während das übrige Asien-Pazifik mit einem CAGR von 8,95 % bis 2030 voraussichtlich am schnellsten wachsen wird.

Markttrends und Erkenntnisse des asiatisch-pazifischen Automobilmarkts für intelligente Fahrzeugschlüssel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kaskadierung von Funktionen in Personenkraftwagen des mittleren Segments | +1.0% | Breit gefächert; am stärksten in hochvolumigen Segmenten in China/Indien | Mittelfristig (2–4 Jahre) |

| Wachstum bei passiven Zugangs- und Startfunktionen | +0.9% | Höher in Japan/Korea und premiumlastigen städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Dynamik des digitalen Schlüssel-Ökosystems | +0.8% | Stärker in smartphone-geführten Ökosystemen in China/Japan/Korea | Langfristig (≥ 4 Jahre) |

| Steigende Sicherheitsausgaben gegen schlüssellosen Diebstahl | +0.6% | Breit gefächert; höher dort, wo das Diebstahlrisiko erhöht ist | Kurzfristig (≤ 2 Jahre) |

| Höhere Fahrzeugproduktionsbasis im asiatisch-pazifischen Raum | +0.5% | Produktionszentren in China/Indien/Japan/Korea | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Aftermarket-Ersatz und -Duplikation | +0.3% | Höher in Märkten mit großem Fahrzeugbestand und dichten Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kaskadierung von Funktionen in Personenkraftwagen des mittleren Segments

Die Smartkey-Funktionalität, die früher auf Premiumausstattungen beschränkt war, wird zunehmend in Personenkraftwagen des mittleren Segments integriert. OEMs nutzen sichtbare Komfortfunktionen, um ihre Angebote zu differenzieren, und nutzen dabei gemeinsame elektronische Architekturen über verschiedene Ausstattungslinien hinweg, um die Kosten zu kontrollieren. Diese Dynamik ist besonders ausgeprägt im asiatisch-pazifischen Raum, wo hohe Modellwechselzyklen und intensiver Wettbewerbsdruck die Aufnahme von Komfort- und Sicherheitsfunktionen in hochvolumige Plattformen beschleunigen.

Wachstum bei passiven Zugangs- und Startfunktionen

Fernbedienungslose Zugangssysteme haben historisch gesehen die Installationen dominiert; passive Zugangs- und Startsysteme expandieren jedoch schneller. Passive Systeme erhöhen den Fahrzeuginhalt durch zusätzliche Antennen, Authentifizierungslogik und eine tiefere Fahrzeugintegration. Da die elektrischen und elektronischen Architekturen der OEMs stärker standardisiert werden, sinken die Grenzkosten für die Hinzufügung von passivem Zugang, was eine breitere Akzeptanz über Fahrzeugsegmente hinweg unterstützt.

Dynamik des digitalen Schlüssel-Ökosystems (Smartphone und Wearables)

Die Weiterentwicklung standardisierter digitaler Schlüssel-Frameworks, einschließlich Lösungen, die UWB, BLE und NFC-Fallback kombinieren, reduziert das Interoperabilitätsrisiko und ermöglicht eine breitere OEM-Akzeptanz über frühe Premiumeinführungen hinaus. Der asiatisch-pazifische Raum profitiert von einem starken Smartphone-Ökosystem und einer engen Zusammenarbeit zwischen Automobil-OEMs und Anbietern von Verbrauchertechnologie, was den Rollout von smartphone- und wearable-basierten Zugangsdaten über Fahrzeugportfolios hinweg beschleunigt.

Steigende Sicherheitsausgaben gegen schlüssellose Diebstahlmethoden

Die Sicherheitsverbesserung ist zu einem zentralen Treiber für Upgrades von Smartkey-Systemen geworden. OEMs und Zulieferer investieren in stärkere Kryptografie, sichere Elemente und entfernungsbegrenzende Technologien wie UWB, um Relay-Diebstahlrisiken zu begegnen. Diese Sicherheits-Upgrades werden zunehmend in Smartkey-Architekturen der nächsten Generation gebündelt, wodurch höhere Sicherheitsstandards mit einer breiteren Systemakzeptanz verknüpft werden.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datensicherheit | -0.7% | Breit gefächert; am höchsten dort, wo digitale Schlüssel am schnellsten skalieren | Mittelfristig (2–4 Jahre) |

| Kostensensitivität in Einstiegssegmenten | -0.6% | Höhere Auswirkung in preissensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Risiken durch Interoperabilität und Standardfragmentierung | -0.4% | Regionsübergreifend; betrifft smartphone-basierte Zugangsdaten | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei Halbleitern und HF-Komponenten | -0.3% | Breit gefächert; höhere Auswirkung in engen Versorgungszyklen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datensicherheit

Da Smartkey-Systeme zunehmend vernetzt werden, insbesondere durch digitale Schlüsselimplementierungen, erweitert sich die potenzielle Angriffsfläche. Dies erhöht die Anforderungen an Validierung, Zertifizierung und lebenszyklusbezogenes Cybersicherheitsmanagement. Verstärkte Bedenken hinsichtlich Datensicherheit und Cyberkriminalität erhöhen die Komplexität und die Kosten für OEM- und Zuliefererentwicklungsprogramme und wirken als Hemmnis für eine schnelle Bereitstellung[2]„Car Connectivity Consortium veröffentlicht Digital Key Release 3.0,” Car Connectivity Consortium, carconnectivity.org.

Kostensensitivität in Fahrzeugeinstiegssegmenten

In preissensitiven Fahrzeugkategorien des Einstiegssegments beschränken OEMs die Smartkey-Funktionalität häufig auf höhere Ausstattungslinien. Passive Zugangssysteme und Multifunktions-Smartkeys verursachen sowohl Hardware- als auch Softwarekosten, was die Durchdringung in hochvolumigen, kostenoptimierten Modellen begrenzt. Infolgedessen schreitet die Akzeptanz in mittleren und Premiumsegmenten schneller voran als in Fahrzeugen des Einstiegssegments, was die gesamte Marktexpansion mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Einfunktions-Smartkey vs. Multifunktions-Smartkey

Einfunktions-Smartkeys, die auf die Kernfunktionen Sperren/Entsperren und grundlegende Autorisierung beschränkt sind, bleiben der Volumenanker im asiatisch-pazifischen Raum. Diese Systeme bieten einen hohen wahrgenommenen Wert bei kontrollierten Kosten und sind weit verbreitet in Mainstream-Personenkraftwagen eingesetzt. OEMs standardisieren in der Regel die zugrunde liegende Elektronik und bieten selektiv intelligente Zugangsfunktionen über verschiedene Ausstattungslinien an, um die Attraktivität der Funktionen mit der Margendisziplin in Einklang zu bringen.

Multifunktions-Smartkeys, die passiven Start, Kofferraumzugang, personalisierte Benutzereinstellungen und eine tiefere Integration mit Karosseriesteuermodulen unterstützen, sind für ein schnelleres Wachstum positioniert. OEMs setzen zunehmend auf Funktionsbündelung, um das Nutzererlebnis zu verbessern und ihre Angebote zu differenzieren. Regionale Forschungsergebnisse identifizieren Multifunktions-Smartkeys konsistent als die am schnellsten wachsende Anwendungsklasse, was laufende Upgrades bei Komfort- und Sicherheitsinhalten widerspiegelt.

Nach Technologie: Fernbedienungsloser Zugang vs. Passiver schlüsselfreier Zugang

Der fernbedienungslose Zugang dominiert die aktuelle installierte Basis aufgrund seiner langen Reife, bewährten Zuverlässigkeit und relativ einfachen Fahrzeugintegration. Eine starke Standardisierung bei Tier-1-Zulieferern ermöglicht eine kostenoptimierte Bereitstellung und unterstützt eine hohe Durchdringung in hochvolumigen Fahrzeugplattformen.

Der passive schlüsselfreie Zugang wird voraussichtlich schneller expandieren, da der freihändige Zugang in Fahrzeugen des mittleren bis Premiumsegments zur Basiserwartung wird. Passive schlüsselfreie Zugangssysteme haben einen höheren Inhaltswert, der durch zusätzliche Antennen, Authentifizierungslogik und eine engere Integration angetrieben wird. Sicherheitsverbesserungen, einschließlich einer verbesserten Näherungsvalidierung in fortschrittlichen Implementierungen, unterstützen die Marktwertexpansion weiter, auch wenn die Einheitsdurchdringung langsamer steigt.

Nach Fahrzeugtyp: Personenkraftwagen vs. Nutzfahrzeuge

Personenkraftwagen stellen den größten Nachfragepool dar, da Komfort- und Bequemlichkeitsfunktionen zentral für Kaufentscheidungen sind und OEMs regelmäßig elektronische Architekturen erneuern. Die große Personenkraftwagenproduktionsbasis im asiatisch-pazifischen Raum, angeführt von China, Japan, Indien und Südkorea, unterstützt stetige Zuwächse bei der Smartkey-Durchdringung über aufeinanderfolgende Modellplattformen hinweg.

Die Akzeptanz bei Nutzfahrzeugen bleibt selektiver und wird typischerweise durch Flottensicherheit, Fahrerzugangsverwaltung und betriebliche Bequemlichkeit gerechtfertigt. Da leichte Nutzfahrzeuge jedoch zunehmend Personenkraftwagenplattformen und -elektronik teilen, verbreiten sich Smartkey-Funktionen allmählich in städtischen Logistik- und Serviceflotten.

Nach Vertriebskanal: OEMs vs. Aftermarket

OEMs machen den Großteil des Marktwerts aus, da intelligente Schlüsselsysteme tief in Karosseriesteuermodule, Wegfahrsperren und Fahrzeugsicherheitssysteme integriert sind. Die Werksausstattung bietet den nahtlosesten Integrationspfad und profitiert von der plattformweiten Elektronikstandardisierung.

Die Aftermarket-Nachfrage wird durch Ersatz- und Duplikationsbedarf sowie durch Flotten- und Gebrauchtfahrzeugbesitzer gestützt, die Komfort-Upgrades suchen. Steigende Sicherheitshärtung und kryptografische Schutzmaßnahmen erhöhen jedoch die technischen Hürden für die Bereitstellung durch Nicht-OEMs, wodurch höherwertige Möglichkeiten in Richtung autorisierter Servicekanäle und zertifizierter Lösungen verlagert werden.

Geografische Analyse

China ist strukturell der größte Beitragszahler, gestützt durch sein Fahrzeugproduktionsvolumen, das dichte Wettbewerbsumfeld und die schnelle Funktionsübernahme bei inländischen Marken und Joint-Venture-Marken. Dieser Produktionsfußabdruck hält sowohl die OEM-Smartkey-Ausstattungsvolumina als auch die nachgelagerte Ersatznachfrage aufrecht.

Japan und Südkorea weisen hohe Durchdringungsraten auf, gestützt durch starke inländische OEM-Plattformen und ausgereifte Tier-1-Zulieferer-Ökosysteme. Indien und der übrige asiatisch-pazifische Raum stellen inkrementelle Wachstumsmärkte dar, angetrieben durch eine steigende Akzeptanz in Fahrzeugen des mittleren Segments und die schrittweise Ausweitung von Komfort- und Sicherheitsfunktionen über breitere Preisbänder hinweg.

Wettbewerbslandschaft

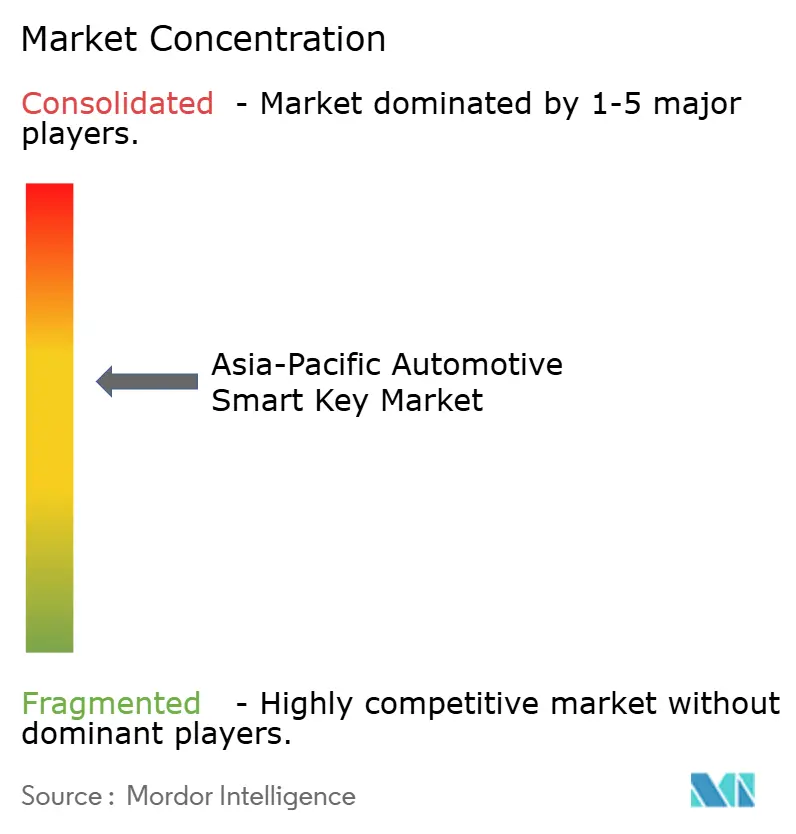

Der asiatisch-pazifische Automobilmarkt für intelligente Fahrzeugschlüssel weist eine mittlere Konzentration auf, mit einer Mischung aus globalen Tier-1-Unternehmen und starken regionalen Spezialisten sowie OEM-verbundenen Zulieferern. Die Wettbewerbsdifferenzierung wird durch Systemsicherheit, Interoperabilitätsbereitschaft (Standards für digitale Schlüssel), HF-Architekturleistung in dichten Umgebungen und Kostensenkungsmaßnahmen für hochvolumige Plattformen vorangetrieben.

Marktführer im asiatisch-pazifischen Automobilmarkt für intelligente Fahrzeugschlüssel

Denso Corporation

Tokai Rika Co., Ltd.

Continental AG

ZF Friedrichshafen AG

Valeo SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Car Connectivity Consortium (CCC) gab bekannt, seine asiatisch-pazifische Präsenz – insbesondere in China – auszubauen, um die Einführung des CCC Digital Key zu unterstützen, mit Schwerpunkt auf einer vertieften Mitgliederzusammenarbeit und lokalisierter Befähigung/Zertifizierung, um sichere, interoperable Bereitstellungen digitaler Schlüssel bei OEMs und Zulieferern in der Region voranzutreiben.

- Februar 2024: Samsung erweiterte die Kompatibilität von Samsung Wallet „Digital Key” auf ausgewählte Volvo Cars- und Polestar-Fahrzeuge, sodass Galaxy-Nutzer unterstützte Fahrzeuge per Smartphone sperren/entsperren und starten können – was die breitere Nutzung des Smartphones als Schlüssel in APAC-Ökosystemen unterstützt.

Berichtsumfang des asiatisch-pazifischen Automobilmarkts für intelligente Fahrzeugschlüssel

Intelligente Fahrzeugschlüsselsysteme sind elektronische Zugangs- und Autorisierungslösungen, die einen sicheren Fahrzeugzugang und (in vielen Konfigurationen) einen Motorstart durch verschlüsselten Datenaustausch zwischen dem Fahrzeug und einem elektronischen Schlüsselanhänger oder einem kompatiblen Mobilgerät ermöglichen.

Der Umfang umfasst die Segmentierung nach Anwendung (Einfunktions-Smartkey und Multifunktions-Smartkey), Technologie (Fernbedienungsloser Zugang und Passiver schlüsselfreier Zugang), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Vertriebskanal (OEMs und Aftermarket) sowie Geografie (China, Indien, Japan, Südkorea, Australien und übriges Asien-Pazifik). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einfunktions-Smartkey |

| Einfunktions-Smartkey |

| Fernbedienungsloser Zugang |

| Passiver schlüsselfreier Zugang |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEMs |

| Aftermarket |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Thailand |

| Indonesien |

| Übriges Asien-Pazifik |

| Segmentierung nach Anwendung (Wert, USD) | Einfunktions-Smartkey |

| Einfunktions-Smartkey | |

| Segmentierung nach Technologie (Wert, USD) | Fernbedienungsloser Zugang |

| Passiver schlüsselfreier Zugang | |

| Segmentierung nach Fahrzeugtyp (Wert, USD) | Personenkraftwagen |

| Nutzfahrzeuge | |

| Segmentierung nach Vertriebskanal (Wert, USD) | OEMs |

| Aftermarket | |

| Segmentierung nach Land/Cluster (Wert, USD) | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Thailand | |

| Indonesien | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des asiatisch-pazifischen Automobilmarkts für intelligente Fahrzeugschlüssel?

Er wird im Jahr 2025 auf 5.423,06 Millionen USD geschätzt und soll bis 2030 einen Wert von 7.524,29 Millionen USD erreichen.

Welche Technologie führt die Akzeptanz im asiatisch-pazifischen Raum derzeit an?

Der fernbedienungslose Zugang führt die aktuelle Akzeptanz an, gestützt durch kostenoptimierte, weit verbreitete Architekturen.

Welche Anwendungskategorie wächst im Prognosehorizont am schnellsten?

Multifunktions-Smartkeys sind als das am schnellsten wachsende Anwendungssegment positioniert, da die Funktionsbündelung zunimmt.

Warum wächst der passive schlüsselfreie Zugang schneller als der fernbedienungslose Zugang?

Die Verbraucherpräferenz für freihändigen Komfort und die stärkere Weiterentwicklung des Sicherheitsdesigns treiben eine schnellere Akzeptanz des passiven schlüsselfreien Zugangs voran.

Welches Land verankert die asiatisch-pazifische Nachfrage?

China verankert die Nachfrage aufgrund des größten Fahrzeugproduktionsvolumens der Region (31,28 Millionen Fahrzeuge im Jahr 2024).

Seite zuletzt aktualisiert am: