Tamaño y Participación del Mercado de Llaves Inteligentes para Automóviles en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 5.42 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.77% CAGR |

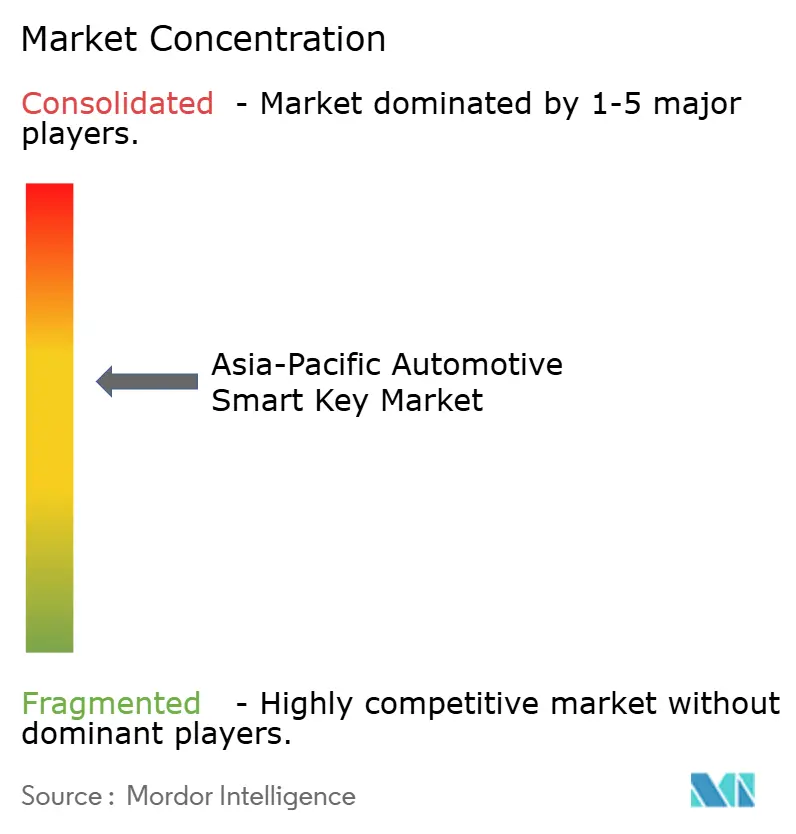

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Llaves Inteligentes para Automóviles en Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Llaves Inteligentes para Automóviles en Asia Pacífico se estima en 5.420 millones de USD en 2025, y se espera que alcance los 7.520 millones de USD en 2030, a una CAGR del 6,77% durante el período de pronóstico (2025-2030).

Asia Pacífico sigue siendo el principal centro de demanda de sistemas de llaves inteligentes para automóviles, respaldado por la base de producción vehicular dominante de la región y el aumento sostenido de la penetración de características de comodidad y seguridad en los vehículos del segmento medio. El volumen de fabricación de vehículos está estructuralmente liderado por China, seguida de Japón, India y Corea del Sur, que en conjunto representan una participación significativa de la producción mundial de vehículos. Esta escala amplía la base instalada de sistemas de llaves inteligentes montados por los fabricantes de equipos originales y sostiene la demanda de llaves de repuesto y duplicadas en el parque vehicular regional.

Dentro de Asia Pacífico, la evolución del mercado sigue dos trayectorias tecnológicas paralelas. Los sistemas convencionales de entrada sin llave remota continúan representando la mayoría de las instalaciones, debido a su eficiencia de costos, madurez y amplia estandarización de plataformas. En paralelo, las soluciones de entrada sin llave pasiva y de llave digital habilitada por teléfono inteligente están ganando terreno. La adopción está impulsada por las expectativas de los consumidores de acceso manos libres y por las iniciativas de los fabricantes de equipos originales para fortalecer la seguridad del vehículo, incluida la mejora de la protección contra ataques de retransmisión mediante mayor precisión de alcance, elementos seguros y arquitecturas inalámbricas modernas que combinan BLE, UWB y respaldo NFC.

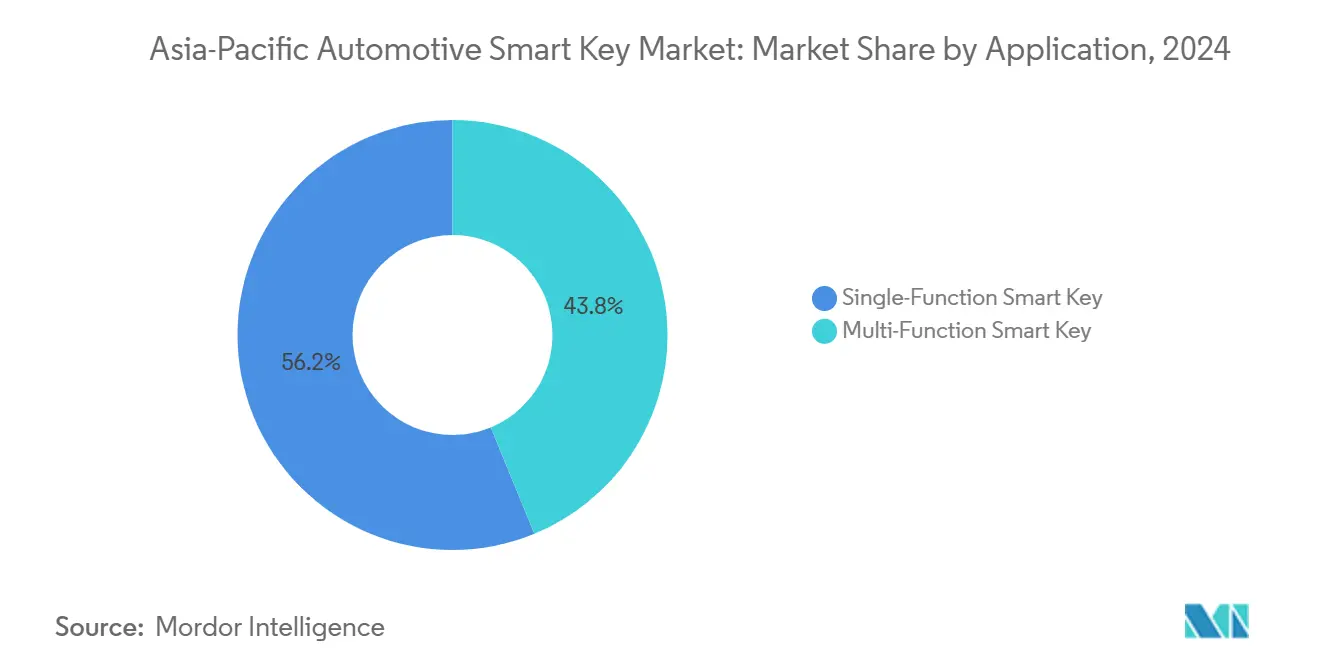

Desde una perspectiva de segmentación, las llaves inteligentes de función única han representado históricamente la mayor parte de la demanda, lo que refleja el despliegue generalizado en plataformas de vehículos de alto volumen. Sin embargo, las llaves inteligentes multifunción están posicionadas como la categoría de aplicación de más rápido crecimiento, ya que los fabricantes de equipos originales agrupan características adicionales en las ofertas estándar. De manera similar, si bien los sistemas de entrada sin llave remota dominan los volúmenes actuales, se espera que la entrada sin llave pasiva crezca a un ritmo más rápido a medida que las características de comodidad y seguridad continúen descendiendo desde los vehículos premium hacia los segmentos de mercado masivo[1]"Estadísticas de Producción (2024)," Organización Internacional de Fabricantes de Vehículos de Motor, oica.net.

Conclusiones Clave del Informe

- Por aplicación, las llaves inteligentes de función única representaron el 56,23% del mercado en 2024, mientras que se espera que las llaves inteligentes multifunción crezcan más rápido con una CAGR del 8,45% durante 2025–2030.

- Por tecnología, la entrada sin llave remota representó una participación del 54,36% en 2024, mientras que se proyecta que la entrada sin llave pasiva se expanda a una CAGR más alta del 9,10% hasta 2030.

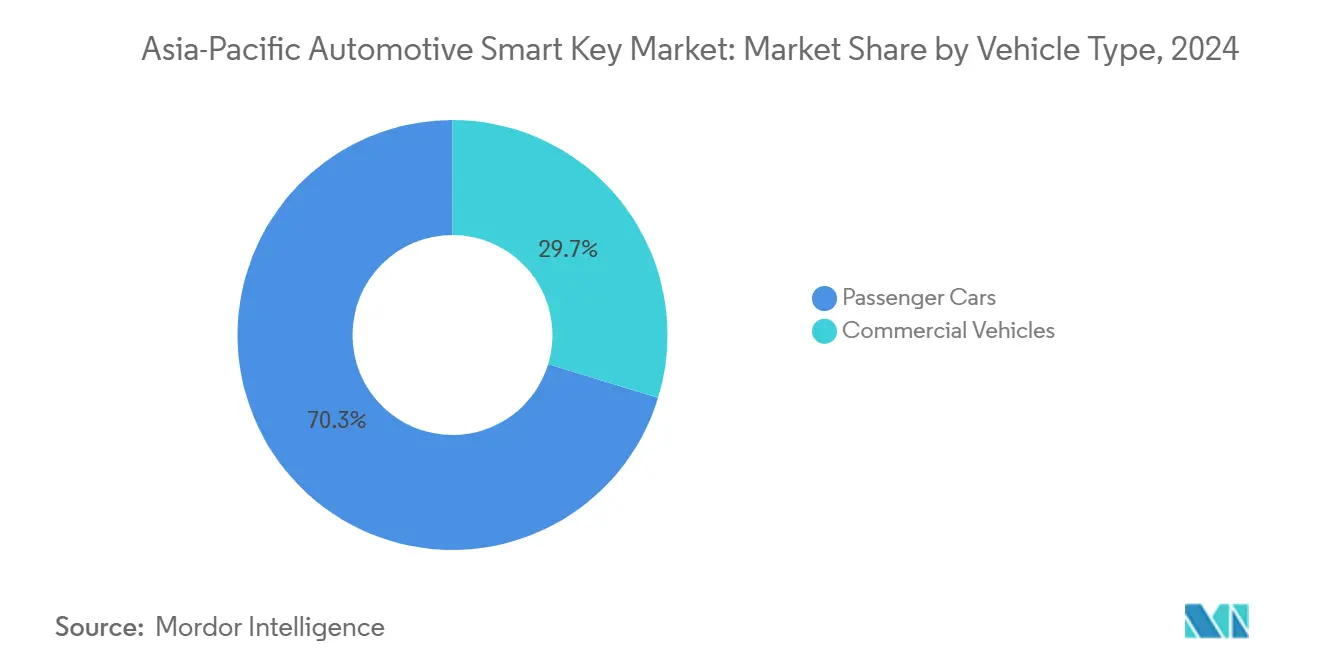

- Por tipo de vehículo, los automóviles de pasajeros dominaron el mercado con una participación del 70,28% en 2024 y también se prevé que crezcan a una CAGR del 6,85% durante el período de pronóstico.

- Por canal de ventas, los fabricantes de equipos originales representaron el 87,15% del mercado total en 2024, mientras que se espera que el segmento de posventa registre el crecimiento más rápido con una CAGR del 9,25% hasta 2030.

- Por geografía, China mantuvo una participación del 42,18% del mercado de Asia Pacífico en 2024, mientras que se proyecta que el resto de Asia Pacífico crezca más rápido con una CAGR del 8,95% hasta 2030.

Tendencias e Información del Mercado de Llaves Inteligentes para Automóviles en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cascada de Características hacia Automóviles de Pasajeros del Segmento Medio | +1.0% | Amplia base; más fuerte en los segmentos de alto volumen de China e India | Mediano plazo (2–4 años) |

| Crecimiento en Instalaciones de Entrada Pasiva y Arranque Pasivo | +0.9% | Mayor en Japón/Corea y mercados urbanos con predominio premium | Mediano plazo (2–4 años) |

| Impulso del Ecosistema de Llave Digital | +0.8% | Más fuerte en los ecosistemas liderados por teléfonos inteligentes de China/Japón/Corea | Largo plazo (≥ 4 años) |

| Aumento del Gasto en Seguridad contra el Robo sin Llave | +0.6% | Amplio; mayor donde el riesgo de robo es elevado | Corto plazo (≤ 2 años) |

| Mayor Base de Producción Vehicular en Asia Pacífico | +0.5% | Centros de producción de China/India/Japón/Corea | Mediano plazo (2–4 años) |

| Demanda de Reemplazo y Duplicación en el Mercado de Posventa | +0.3% | Mayor en mercados con parques vehiculares grandes y metrópolis densas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cascada de Características hacia Automóviles de Pasajeros del Segmento Medio

La funcionalidad de llave inteligente, antes limitada a versiones premium, se integra cada vez más en los vehículos de pasajeros del segmento medio. Los fabricantes de equipos originales utilizan características de comodidad visibles para diferenciar sus ofertas, aprovechando al mismo tiempo arquitecturas electrónicas comunes en todas las versiones para controlar los costos. Esta dinámica es particularmente pronunciada en Asia Pacífico, donde los altos ciclos de renovación de modelos y la intensa presión competitiva aceleran la inclusión de características de comodidad y seguridad en plataformas de alto volumen.

Crecimiento en Instalaciones de Entrada Pasiva y Arranque Pasivo

Los sistemas de entrada sin llave remota han dominado históricamente las instalaciones; sin embargo, los sistemas de entrada pasiva y arranque pasivo se están expandiendo a un ritmo más rápido. Los sistemas pasivos aumentan el contenido por vehículo mediante antenas adicionales, lógica de autenticación e integración más profunda con el vehículo. A medida que las arquitecturas eléctricas y electrónicas de los fabricantes de equipos originales se estandarizan más, el costo marginal de agregar entrada pasiva disminuye, lo que respalda una adopción más amplia en todos los segmentos de vehículos.

Impulso del Ecosistema de Llave Digital (Teléfono y Dispositivos Portátiles)

La evolución de los marcos estandarizados de llave digital, incluidas las soluciones que combinan UWB, BLE y respaldo NFC, reduce el riesgo de interoperabilidad y permite una adopción más amplia por parte de los fabricantes de equipos originales más allá de los lanzamientos premium iniciales. Asia Pacífico se beneficia de un sólido ecosistema de teléfonos inteligentes y de una estrecha colaboración entre los fabricantes de equipos originales automotrices y los proveedores de tecnología de consumo, lo que acelera el despliegue de credenciales de acceso basadas en teléfono y dispositivos portátiles en las carteras de vehículos.

Aumento del Gasto en Seguridad contra Métodos de Robo sin Llave

La mejora de la seguridad se ha convertido en un impulsor central de las actualizaciones de los sistemas de llaves inteligentes. Los fabricantes de equipos originales y los proveedores están invirtiendo en criptografía más sólida, elementos seguros y tecnologías de acotamiento de distancia como UWB para abordar los riesgos de robo por retransmisión. Estas mejoras de seguridad se incluyen cada vez más en las arquitecturas de llaves inteligentes de próxima generación, vinculando estándares de seguridad más altos con una adopción más amplia del sistema.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Ciberseguridad y Seguridad de Datos | -0.7% | Amplio; mayor donde las llaves digitales escalan más rápido | Mediano plazo (2–4 años) |

| Sensibilidad al Costo en los Segmentos de Entrada | -0.6% | Mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Riesgos de Interoperabilidad y Fragmentación de Estándares | -0.4% | Interregional; afecta las credenciales basadas en teléfono | Largo plazo (≥ 4 años) |

| Volatilidad en el Suministro de Semiconductores y Componentes de Radiofrecuencia | -0.3% | Amplio; mayor impacto en ciclos de suministro ajustado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Seguridad de Datos

A medida que los sistemas de llaves inteligentes se vuelven más conectados, particularmente a través de implementaciones de llave digital, la superficie de ataque potencial se expande. Esto aumenta los requisitos de validación, certificación y gestión de ciberseguridad durante el ciclo de vida. La mayor preocupación en torno a la seguridad de los datos y el cibercrimen añade complejidad y costo a los programas de desarrollo de fabricantes de equipos originales y proveedores, actuando como una restricción para el despliegue rápido[2]"El Consorcio de Conectividad de Automóviles publica la Llave Digital versión 3.0," Consorcio de Conectividad de Automóviles, carconnectivity.org.

Sensibilidad al Costo en los Segmentos de Vehículos de Entrada

En las categorías de vehículos de entrada de nivel básico sensibles al precio, los fabricantes de equipos originales a menudo restringen la funcionalidad de llave inteligente a versiones superiores. Los sistemas de entrada pasiva y las llaves inteligentes multifunción añaden costos tanto de hardware como de software, lo que limita la penetración en modelos de alto volumen y costo optimizado. Como resultado, la adopción avanza más rápido en los segmentos medio y premium que en los vehículos de nivel de entrada, moderando la expansión general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Llave Inteligente de Función Única vs. Llave Inteligente Multifunción

Las llaves inteligentes de función única, limitadas al bloqueo/desbloqueo básico y la autorización fundamental, siguen siendo el ancla de volumen en Asia Pacífico. Estos sistemas ofrecen un sólido valor percibido a un costo controlado y están ampliamente desplegados en los vehículos de pasajeros convencionales. Los fabricantes de equipos originales suelen estandarizar la electrónica subyacente mientras ofrecen selectivamente características de acceso inteligente en distintas versiones para equilibrar el atractivo de las características con la disciplina de márgenes.

Las llaves inteligentes multifunción, que admiten arranque pasivo, acceso al maletero o al baúl, configuraciones de usuario personalizadas e integración más profunda con los módulos de control de carrocería, están posicionadas para un crecimiento más rápido. Los fabricantes de equipos originales dependen cada vez más de la agrupación de características para mejorar la experiencia del usuario y diferenciar sus ofertas. La investigación regional identifica consistentemente las llaves inteligentes multifunción como la clase de aplicación de más rápido crecimiento, lo que refleja las continuas mejoras en el contenido de comodidad y seguridad.

Por Tecnología: Entrada sin Llave Remota vs. Entrada sin Llave Pasiva

La entrada sin llave remota (RKE) domina la base instalada actual debido a su larga madurez, confiabilidad probada y relativamente simple integración vehicular. La sólida estandarización entre los proveedores de primer nivel permite un despliegue de costo optimizado, lo que respalda una alta penetración en plataformas de vehículos de volumen.

Se espera que la entrada sin llave pasiva (PKE) se expanda a un ritmo más rápido a medida que el acceso manos libres se convierta en una expectativa básica en los vehículos del segmento medio al premium. Los sistemas de entrada sin llave pasiva tienen un mayor valor de contenido, impulsado por antenas adicionales, lógica de autenticación e integración más estrecha. Las mejoras de seguridad, incluida la validación de proximidad mejorada en implementaciones avanzadas, respaldan aún más la expansión del valor de mercado incluso si la penetración unitaria aumenta más gradualmente.

Por Tipo de Vehículo: Automóviles de Pasajeros vs. Vehículos Comerciales

Los automóviles de pasajeros representan el mayor grupo de demanda, ya que las características de comodidad y conveniencia son fundamentales para las decisiones de compra y los fabricantes de equipos originales renuevan regularmente las arquitecturas electrónicas. La gran base de producción de vehículos de pasajeros de Asia Pacífico, liderada por China, Japón, India y Corea del Sur, respalda aumentos constantes en la penetración de llaves inteligentes en plataformas de modelos sucesivos.

La adopción en vehículos comerciales sigue siendo más selectiva y generalmente se justifica por la seguridad de la flota, la gestión del acceso de conductores y la conveniencia operativa. Sin embargo, a medida que los vehículos comerciales ligeros comparten cada vez más plataformas y electrónica con los automóviles de pasajeros, las características de llave inteligente se están propagando gradualmente hacia las flotas de logística urbana y servicios.

Por Canal de Ventas: Fabricantes de Equipos Originales vs. Posventa

Los fabricantes de equipos originales representan la mayor parte del valor de mercado, ya que los sistemas de llaves inteligentes están profundamente integrados con los módulos de control de carrocería, los inmovilizadores y los sistemas de seguridad vehicular. El montaje en fábrica ofrece la ruta de integración más fluida y se beneficia de la estandarización electrónica a nivel de plataforma.

La demanda del mercado de posventa está respaldada por necesidades de reemplazo y duplicación, así como por propietarios de flotas y vehículos usados que buscan mejoras de comodidad. Sin embargo, el creciente endurecimiento de la seguridad y las protecciones criptográficas aumentan las barreras técnicas para el aprovisionamiento no original, desplazando las oportunidades de mayor valor hacia los canales de servicio autorizados y las soluciones certificadas.

Análisis Geográfico

China es estructuralmente el mayor contribuyente, respaldado por su escala de producción vehicular, el denso entorno competitivo y la rápida adopción de características en las marcas nacionales y de empresas conjuntas. Esta huella de producción sostiene tanto los volúmenes de instalación de llaves inteligentes por parte de los fabricantes de equipos originales como la demanda de reemplazo posterior.

Japón y Corea del Sur contribuyen con altas tasas de penetración, respaldadas por sólidas plataformas de fabricantes de equipos originales nacionales y ecosistemas maduros de proveedores de primer nivel. India y el resto de Asia Pacífico representan mercados de crecimiento incremental, impulsados por la creciente adopción en vehículos del segmento medio y la expansión gradual de las características de comodidad y seguridad en bandas de precios más amplias.

Panorama Competitivo

El mercado de llaves inteligentes para automóviles en Asia Pacífico muestra una concentración media, con una combinación de proveedores de primer nivel globales y sólidos especialistas regionales y proveedores vinculados a fabricantes de equipos originales. La diferenciación competitiva está impulsada por la seguridad del sistema, la preparación para la interoperabilidad (estándares de llave digital), el rendimiento de la arquitectura de radiofrecuencia en entornos densos y la ejecución de reducción de costos para plataformas de alto volumen.

Líderes de la Industria de Llaves Inteligentes para Automóviles en Asia Pacífico

Denso Corporation

Tokai Rika Co., Ltd.

Continental AG

ZF Friedrichshafen AG

Valeo SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: el Consorcio de Conectividad de Automóviles anunció que está expandiendo su presencia en Asia Pacífico, particularmente en China, para apoyar la adopción de la Llave Digital del Consorcio de Conectividad de Automóviles, enfatizando una colaboración más profunda entre miembros y la habilitación y certificación localizadas para impulsar despliegues de llave digital seguros e interoperables entre fabricantes de equipos originales y proveedores en la región.

- Febrero de 2024: Samsung amplió la compatibilidad de la "Llave Digital" de Samsung Wallet a vehículos seleccionados de Volvo Cars y Polestar, permitiendo a los usuarios de Galaxy bloquear/desbloquear y arrancar los vehículos compatibles mediante teléfono inteligente, apoyando una adopción más amplia del teléfono como llave en los ecosistemas de Asia Pacífico.

Alcance del Informe del Mercado de Llaves Inteligentes para Automóviles en Asia Pacífico

Los sistemas de llaves inteligentes para automóviles son soluciones electrónicas de acceso y autorización que permiten la entrada segura al vehículo y (en muchas configuraciones) el arranque del motor mediante el intercambio de credenciales cifradas entre el vehículo y un llavero electrónico o dispositivo móvil compatible.

El alcance incluye la segmentación por Aplicación (Llave Inteligente de Función Única y Llave Inteligente Multifunción), Tecnología (Entrada sin Llave Remota y Entrada sin Llave Pasiva), Tipo de Vehículo (Automóviles de Pasajeros y Vehículos Comerciales), Canal de Ventas (Fabricantes de Equipos Originales y Posventa) y Geografía (China, India, Japón, Corea del Sur, Australia y Resto de Asia Pacífico). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Llave Inteligente de Función Única |

| Llave Inteligente de Función Única |

| Entrada sin Llave Remota |

| Entrada sin Llave Pasiva |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Fabricantes de Equipos Originales |

| Posventa |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Tailandia |

| Indonesia |

| Resto de Asia Pacífico |

| Segmentación por Aplicación (Valor, USD) | Llave Inteligente de Función Única |

| Llave Inteligente de Función Única | |

| Segmentación por Tecnología (Valor, USD) | Entrada sin Llave Remota |

| Entrada sin Llave Pasiva | |

| Segmentación por Tipo de Vehículo (Valor, USD) | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Segmentación por Canal de Ventas (Valor, USD) | Fabricantes de Equipos Originales |

| Posventa | |

| Segmentación por País/Clúster (Valor, USD) | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Tailandia | |

| Indonesia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de llaves inteligentes para automóviles en Asia Pacífico?

Se estima en 5.423,06 millones de USD en 2025 y se proyecta que alcance los 7.524,29 millones de USD en 2030.

¿Qué tecnología lidera la adopción actualmente en Asia Pacífico?

La entrada sin llave remota lidera la adopción actual, respaldada por arquitecturas de costo optimizado y ampliamente desplegadas.

¿Qué categoría de aplicación crece más rápido durante el horizonte de pronóstico?

Las llaves inteligentes multifunción están posicionadas como el segmento de aplicación de más rápido crecimiento a medida que se expande la agrupación de características.

¿Por qué la entrada sin llave pasiva crece más rápido que la entrada sin llave remota?

La preferencia del consumidor por la comodidad manos libres y la evolución del diseño de seguridad más sólido impulsan una adopción más rápida de la entrada sin llave pasiva.

¿Qué país ancla la demanda en Asia Pacífico?

China ancla la demanda debido a la mayor escala de producción vehicular de la región (31,28 millones de vehículos en 2024).

Última actualización de la página el: