アジア太平洋地域自動車スマートキー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 5.42 十億米ドル |

| 市場規模 (2030) | 7.52 十億米ドル |

| 成長率 (2025 - 2030) | 6.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域自動車スマートキー市場分析

アジア太平洋地域自動車スマートキー市場規模は2025年に54億2,000万米ドルと推定され、予測期間(2025年~2030年)に年平均成長率6.77%で成長し、2030年までに75億2,000万米ドルに達する見込みです。

アジア太平洋地域は、自動車スマートキーシステムの主要需要拠点であり続けており、同地域の圧倒的な車両生産基盤と、中間セグメント車両における利便性・セキュリティ機能の普及拡大がこれを支えています。車両製造台数は構造的に中国が首位を占め、日本、インド、韓国がこれに続き、これら4カ国が世界の車両生産台数の相当割合を占めています。この規模がOEM装着スマートキーシステムの設置基盤を拡大させ、地域全体の車両保有台数における交換・複製キーの需要を持続させています。

アジア太平洋地域内では、市場の進化が二つの並行する技術経路をたどっています。従来型リモートキーレスエントリーシステムは、コスト効率の高さ、成熟度、および広範なプラットフォーム標準化を背景に、引き続き設置台数の大半を占めています。一方で、パッシブキーレスエントリーおよびスマートフォン対応デジタルキーソリューションが普及しつつあります。採用を促進しているのは、ハンズフリーアクセスに対する消費者の期待と、リレーアタックへの対策強化を目的としたOEMの取り組みであり、測距精度の向上、セキュアエレメント、BLE・UWB・NFCフォールバックを組み合わせた最新の無線アーキテクチャが活用されています。

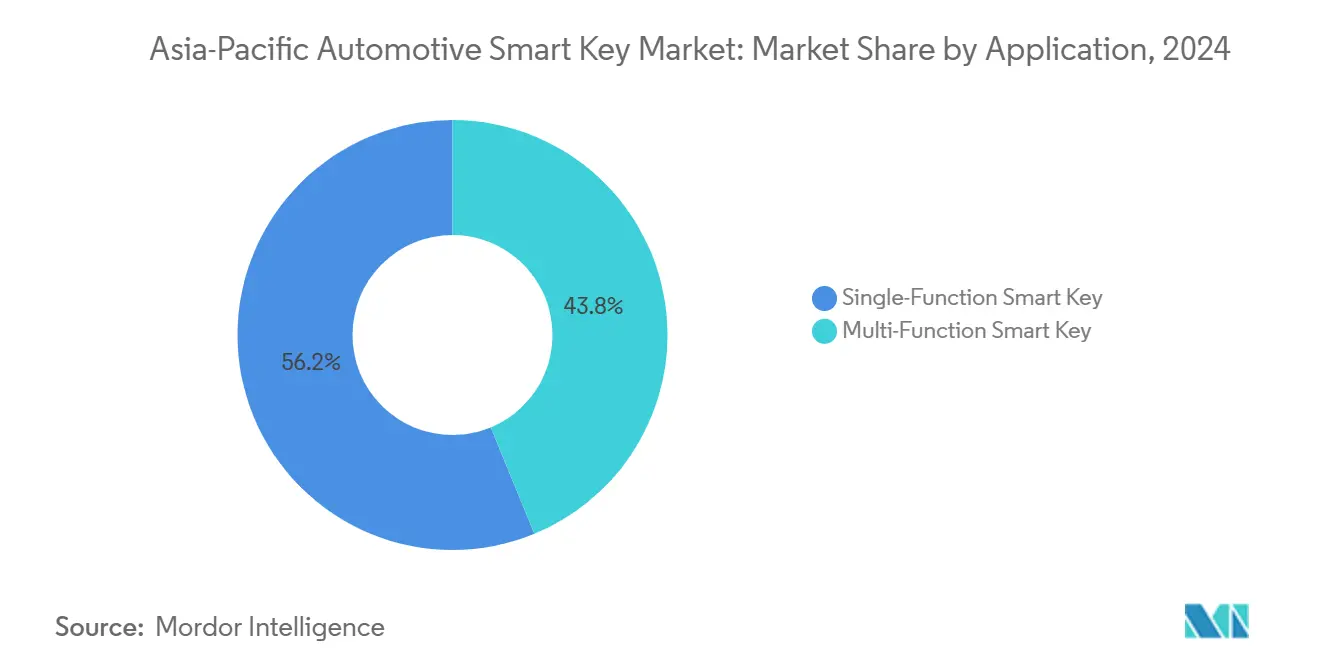

セグメント別に見ると、シングルファンクションスマートキーは歴史的に需要の最大シェアを占めており、大量生産車両プラットフォームへの広範な展開を反映しています。しかし、マルチファンクションスマートキーは、OEMが標準仕様に追加機能を組み込むにつれ、最も成長の速い用途カテゴリーとして位置づけられています。同様に、リモートキーレスエントリーシステムが現在の台数を支配しているものの、快適性・セキュリティ機能がプレミアム車両から大衆市場セグメントへと波及し続けるにつれ、パッシブキーレスエントリーがより速いペースで成長すると予測されています[1]「生産統計(2024年)」、国際自動車工業連合会、oica.net。

レポートの主要ポイント

- 用途別では、シングルファンクションスマートキーが2024年の市場において56.23%を占め、マルチファンクションスマートキーは2025年~2030年にかけて年平均成長率8.45%で最も速く成長する見込みです。

- 技術別では、リモートキーレスエントリーが2024年に54.36%のシェアを占め、パッシブキーレスエントリーは2030年にかけてより高い年平均成長率9.10%で拡大する見通しです。

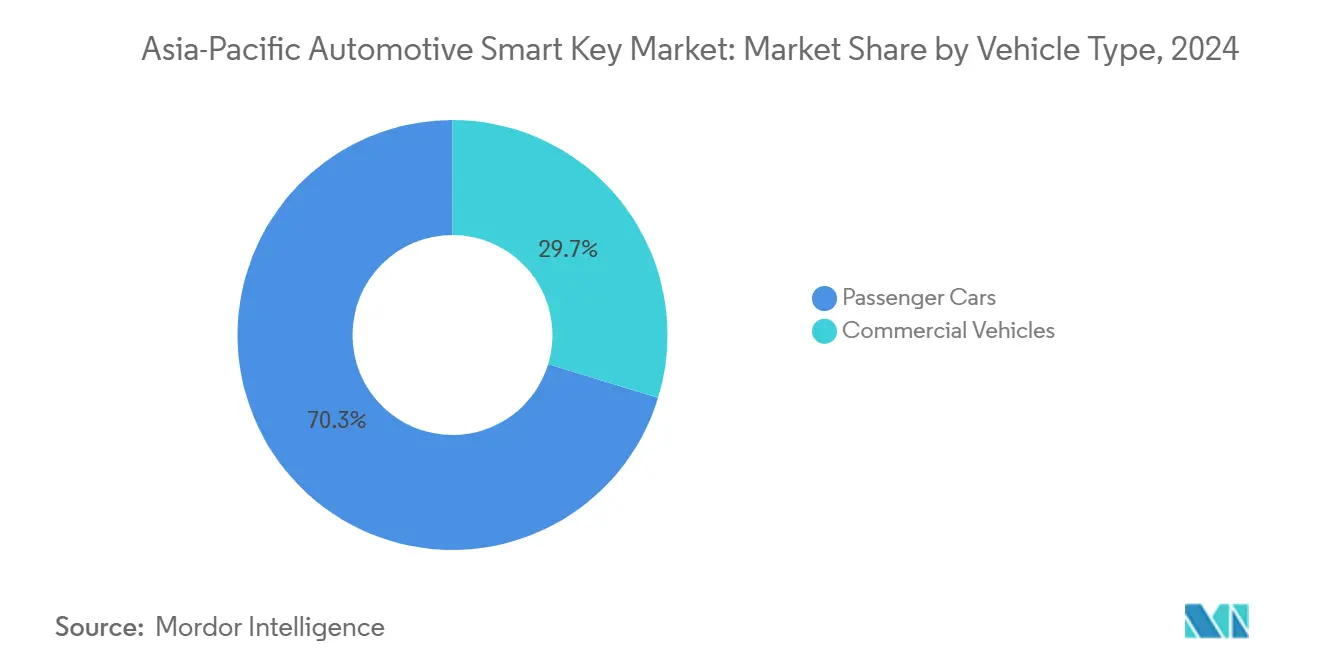

- 車両タイプ別では、乗用車が2024年に70.28%のシェアで市場を支配しており、予測期間中も年平均成長率6.85%で成長すると予測されています。

- 販売チャネル別では、OEMが2024年の市場全体の87.15%を占め、アフターマーケットセグメントは2030年にかけて年平均成長率9.25%で最も速い成長を記録する見込みです。

- 地域別では、中国が2024年のアジア太平洋地域市場において42.18%のシェアを保有し、その他アジア太平洋地域は2030年にかけて年平均成長率8.95%で最も速く成長すると予測されています。

アジア太平洋地域自動車スマートキー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中間セグメント乗用車への機能波及 | +1.0% | 広範囲;中国・インドの大量生産セグメントで最も顕著 | 中期(2~4年) |

| パッシブエントリー・パッシブスタート搭載台数の増加 | +0.9% | 日本・韓国およびプレミアム志向の強い都市市場で高い | 中期(2~4年) |

| デジタルキーエコシステムの勢い | +0.8% | 中国・日本・韓国のスマートフォン主導エコシステムで強い | 長期(4年以上) |

| キーレス盗難対策セキュリティ支出の増加 | +0.6% | 広範囲;盗難リスクが高い地域でより高い | 短期(2年以内) |

| アジア太平洋地域における高い車両生産基盤 | +0.5% | 中国・インド・日本・韓国の生産拠点 | 中期(2~4年) |

| アフターマーケットにおける交換・複製需要 | +0.3% | 大規模保有台数市場および高密度都市圏で高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中間セグメント乗用車への機能波及

かつてはプレミアムグレードに限定されていたスマートキー機能が、中間セグメント乗用車への統合を急速に進めています。OEMは、グレード間で共通の電子アーキテクチャを活用してコストを抑制しながら、目に見える利便性機能を用いて製品を差別化しています。このダイナミクスは、モデルサイクルが短く競争圧力が激しいアジア太平洋地域において特に顕著であり、大量生産プラットフォームへの快適性・セキュリティ機能の搭載を加速させています。

パッシブエントリーおよびパッシブスタート搭載台数の増加

リモートキーレスエントリーシステムは歴史的に設置台数を支配してきましたが、パッシブエントリーおよびパッシブスタートシステムはより速いペースで拡大しています。パッシブシステムは、追加アンテナ、認証ロジック、および車両との深い統合を通じて、車両1台あたりのコンテンツを増加させます。OEMの電気・電子アーキテクチャが標準化されるにつれ、パッシブエントリー追加の限界コストが低下し、車両セグメント全体での普及を後押ししています。

デジタルキーエコシステムの勢い(スマートフォンおよびウェアラブル)

UWB・BLE・NFCフォールバックを組み合わせたソリューションを含む標準化されたデジタルキーフレームワークの進化は、相互運用性リスクを低減し、初期のプレミアムローンチを超えた広範なOEM採用を可能にします。アジア太平洋地域は強力なスマートフォンエコシステムと自動車OEMと民生技術プロバイダーとの緊密な連携から恩恵を受けており、車両ポートフォリオ全体でスマートフォンおよびウェアラブルベースのアクセス認証情報の展開を加速させています。

キーレス盗難手法に対するセキュリティ支出の増加

セキュリティ強化は、スマートキーシステムのアップグレードにおける中心的な促進要因となっています。OEMおよびサプライヤーは、リレー式盗難リスクに対処するため、より強力な暗号化、セキュアエレメント、およびUWBなどの距離制限技術への投資を進めています。これらのセキュリティアップグレードは次世代スマートキーアーキテクチャに組み込まれることが増えており、より高いセキュリティ基準とシステムの広範な採用を結びつけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータセキュリティへの懸念 | -0.7% | 広範囲;デジタルキーの普及が最も速い地域で最も高い | 中期(2~4年) |

| エントリーセグメントにおけるコスト感応度 | -0.6% | 価格感応度の高い市場でより高い影響 | 短期(2年以内) |

| 相互運用性と標準の断片化リスク | -0.4% | 地域横断的;スマートフォンベースの認証情報に影響 | 長期(4年以上) |

| 半導体およびRFコンポーネントの供給変動 | -0.3% | 広範囲;供給逼迫サイクルでより高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータセキュリティへの懸念

スマートキーシステムがより接続性を高めるにつれ、特にデジタルキーの実装を通じて、潜在的な攻撃対象領域が拡大します。これにより、検証、認証、およびライフサイクルにわたるサイバーセキュリティ管理の要件が高まります。データセキュリティおよびサイバー犯罪に対する懸念の高まりは、OEMおよびサプライヤーの開発プログラムに複雑さとコストを加え、迅速な展開の抑制要因として機能します[2]「Car Connectivity ConsortiumがデジタルキーRelease 3.0を公開」、Car Connectivity Consortium、carconnectivity.org。

エントリー車両セグメントにおけるコスト感応度

価格感応度の高いエントリーレベル車両カテゴリーでは、OEMはスマートキー機能を上位グレードに限定することが多いです。パッシブエントリーシステムおよびマルチファンクションスマートキーはハードウェアとソフトウェアの両方のコストを増加させるため、大量生産・コスト最適化モデルへの普及を制限します。その結果、採用はエントリーレベル車両よりも中間・プレミアムセグメントで速く進み、市場全体の拡大を緩和させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:シングルファンクションスマートキー対マルチファンクションスマートキー

コアロック・アンロックおよび基本認証に限定されたシングルファンクションスマートキーは、アジア太平洋地域における台数の基盤であり続けています。これらのシステムは管理されたコストで高い知覚価値を提供し、主流の乗用車に広く展開されています。OEMは通常、機能の訴求力と利益率規律のバランスを取りながら、グレード全体で基盤となる電子機器を標準化しつつ、スマートアクセス機能を選択的に提供しています。

パッシブスタート、トランクまたはラゲッジアクセス、個人化されたユーザー設定、およびボディコントロールモジュールとのより深い統合をサポートするマルチファンクションスマートキーは、より速い成長に向けて位置づけられています。OEMはユーザーエクスペリエンスを向上させ製品を差別化するために機能バンドルへの依存を高めています。地域の調査では、マルチファンクションスマートキーが最も成長の速い用途クラスとして一貫して特定されており、利便性とセキュリティコンテンツの継続的なアップグレードを反映しています。

技術別:リモートキーレスエントリー対パッシブキーレスエントリー

リモートキーレスエントリー(RKE)は、長い成熟度、実証された信頼性、および比較的シンプルな車両統合を背景に、現在の設置基盤を支配しています。ティア1サプライヤー間での強力な標準化により、コスト最適化された展開が可能となり、大量生産車両プラットフォームへの高い普及を支えています。

パッシブキーレスエントリー(PKE)は、ハンズフリーアクセスが中間からプレミアムセグメント車両における基本的な期待となるにつれ、より速いペースで拡大すると予測されています。PKEシステムは、追加アンテナ、認証ロジック、およびより緊密な統合によって、より高いコンテンツ価値を持ちます。高度な実装における近接検証の改善を含むセキュリティ強化は、台数普及がより緩やかに進む場合でも、市場価値の拡大をさらに支えます。

車両タイプ別:乗用車対商用車

乗用車は最大の需要プールを占めており、快適性・利便性機能が購買決定の中心であり、OEMが電子アーキテクチャを定期的に刷新しているためです。中国、日本、インド、韓国が主導するアジア太平洋地域の大規模な乗用車生産基盤は、連続するモデルプラットフォームにわたるスマートキー普及の着実な増加を支えています。

商用車への採用はより選択的であり、通常はフリートセキュリティ、ドライバーアクセス管理、および運用上の利便性によって正当化されます。しかし、小型商用車が乗用車プラットフォームと電子機器をますます共有するにつれ、スマートキー機能は都市物流・サービスフリートへと徐々に普及しています。

販売チャネル別:OEM対アフターマーケット

スマートキーシステムはボディコントロールモジュール、イモビライザー、および車両セキュリティスタックと深く統合されているため、OEMが市場価値の大半を占めています。工場装着は最もシームレスな統合経路を提供し、プラットフォームレベルの電子機器標準化から恩恵を受けています。

アフターマーケット需要は、交換・複製ニーズ、ならびに利便性アップグレードを求めるフリートおよび中古車オーナーによって支えられています。しかし、セキュリティ強化と暗号化保護の高度化により、OEM以外のプロビジョニングに対する技術的障壁が高まり、より高い価値の機会は認定サービスチャネルおよび認証済みソリューションへとシフトしています。

地域分析

中国は構造的に最大の貢献国であり、車両生産の規模、高密度な競争環境、および国内・合弁ブランド全体での迅速な機能採用がこれを支えています。この生産基盤は、OEMスマートキー装着台数と下流の交換需要の両方を持続させています。

日本と韓国は、強力な国内OEMプラットフォームと成熟したティア1サプライヤーエコシステムに支えられ、高い普及率を誇っています。インドおよびその他アジア太平洋地域は、中間セグメント車両での採用拡大と、より広い価格帯にわたる利便性・セキュリティ機能の段階的な普及に牽引された漸進的成長市場を代表しています。

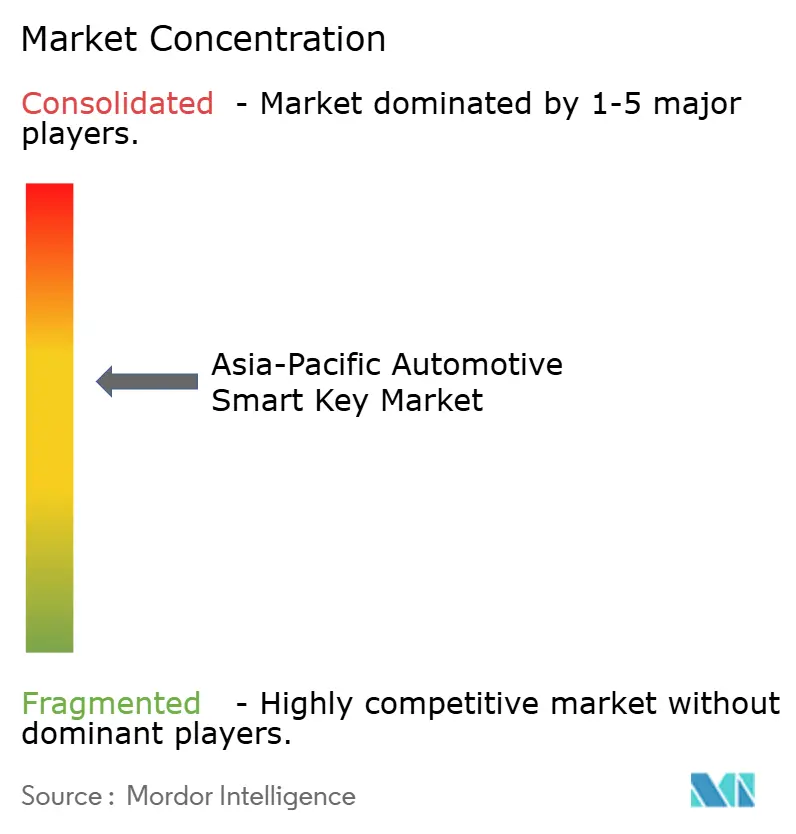

競合ランドスケープ

アジア太平洋地域自動車スマートキー市場は中程度の集中度を示しており、グローバルなティア1企業と強力な地域専門企業・OEM連携サプライヤーが混在しています。競争上の差別化は、システムセキュリティ、相互運用性への対応(デジタルキー標準)、高密度環境におけるRFアーキテクチャ性能、および大量生産プラットフォーム向けのコスト削減実行力によって推進されています。

アジア太平洋地域自動車スマートキー産業リーダー

Denso Corporation

Tokai Rika Co., Ltd.

Continental AG

ZF Friedrichshafen AG

Valeo SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Car Connectivity Consortium(CCC)は、安全で相互運用可能なデジタルキーの展開を推進するため、特に中国においてアジア太平洋地域でのプレゼンスを拡大し、会員間の連携強化とローカライズされた有効化・認証の推進を強調すると発表しました。

- 2024年2月:SamsungはSamsung Walletの「デジタルキー」互換性を一部のVolvo CarsおよびPolestar車両に拡大し、Galaxyユーザーがスマートフォンを通じて対応車両のロック・アンロックおよびエンジン始動を行えるようにし、アジア太平洋地域エコシステムにおけるスマートフォンをキーとして使用する普及を支援しました。

アジア太平洋地域自動車スマートキー市場レポートの調査範囲

自動車スマートキーシステムは、車両と電子キーフォブまたは対応モバイルデバイスとの間の暗号化された認証情報交換を使用して、安全な車両エントリーおよび(多くの構成において)エンジン始動を可能にする電子アクセス・認証ソリューションです。

調査範囲には、用途別(シングルファンクションスマートキーおよびマルチファンクションスマートキー)、技術別(リモートキーレスエントリーおよびパッシブキーレスエントリー)、車両タイプ別(乗用車および商用車)、販売チャネル別(OEMおよびアフターマーケット)、地域別(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋地域)のセグメント分析が含まれます。市場予測は金額ベース(米ドル)で提供されています。

| シングルファンクションスマートキー |

| シングルファンクションスマートキー |

| リモートキーレスエントリー |

| パッシブキーレスエントリー |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| タイ |

| インドネシア |

| その他アジア太平洋地域 |

| 用途別セグメント(金額、米ドル) | シングルファンクションスマートキー |

| シングルファンクションスマートキー | |

| 技術別セグメント(金額、米ドル) | リモートキーレスエントリー |

| パッシブキーレスエントリー | |

| 車両タイプ別セグメント(金額、米ドル) | 乗用車 |

| 商用車 | |

| 販売チャネル別セグメント(金額、米ドル) | OEM |

| アフターマーケット | |

| 国・クラスター別セグメント(金額、米ドル) | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| インドネシア | |

| その他アジア太平洋地域 |

レポートで回答されている主要な質問

アジア太平洋地域自動車スマートキー市場の現在の価値はいくらですか?

2025年に54億2,306万米ドルと推定され、2030年までに75億2,429万米ドルに達すると予測されています。

アジア太平洋地域において現在どの技術が採用をリードしていますか?

リモートキーレスエントリーが、コスト最適化された広く展開されたアーキテクチャに支えられ、現在の採用をリードしています。

予測期間を通じて最も速く成長している用途カテゴリーはどれですか?

マルチファンクションスマートキーは、機能バンドルの拡大に伴い、最も成長の速い用途セグメントとして位置づけられています。

パッシブキーレスエントリーがリモートキーレスエントリーよりも速く成長しているのはなぜですか?

ハンズフリーの利便性に対する消費者の嗜好と、より強力なセキュリティ設計の進化が、パッシブキーレスエントリーのより速い採用を促進しています。

アジア太平洋地域の需要を支えている国はどこですか?

中国は、同地域最大の車両生産規模(2024年に3,128万台)を背景に需要を支えています。

最終更新日: