Tamanho e Participação do Mercado de Chave Inteligente Automotiva da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 5.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.77% CAGR |

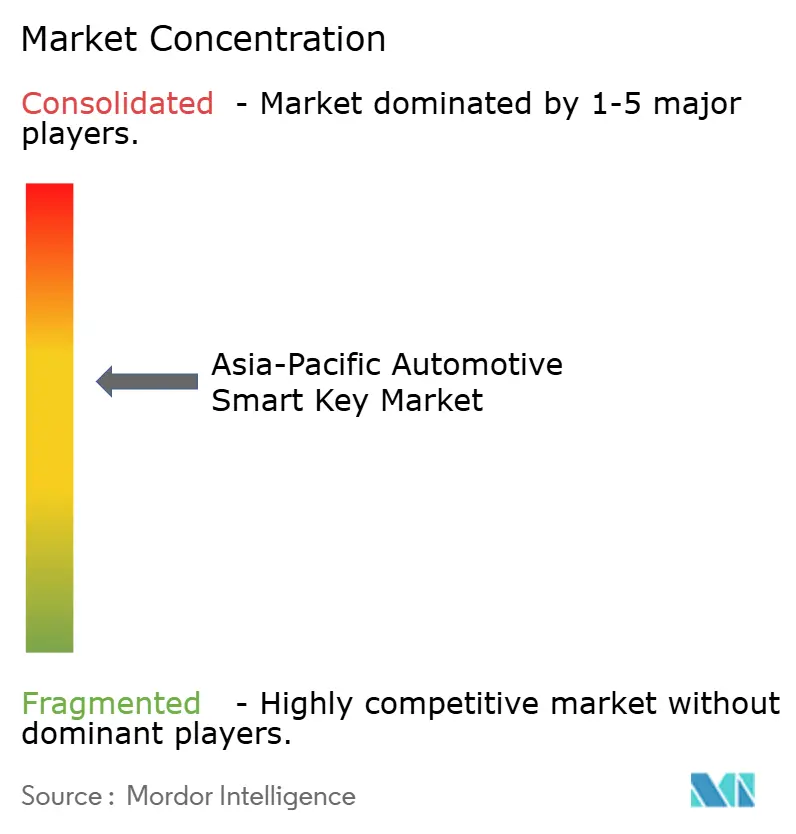

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chave Inteligente Automotiva da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Chave Inteligente Automotiva da Ásia Pacífico é estimado em USD 5,42 bilhões em 2025 e deve alcançar USD 7,52 bilhões até 2030, a um CAGR de 6,77% durante o período de previsão (2025-2030).

A Ásia Pacífico permanece como o principal centro de demanda por sistemas de chave inteligente automotiva, sustentada pela base dominante de produção de veículos da região e pelo aumento constante da penetração de recursos de conveniência e segurança em veículos do segmento médio. O volume de fabricação de veículos é estruturalmente liderado pela China, seguida pelo Japão, Índia e Coreia do Sul, que juntos respondem por uma parcela significativa da produção global de veículos. Essa escala amplia a base instalada de sistemas de chave inteligente fornecidos pelos fabricantes de equipamentos originais e sustenta a demanda por chaves de reposição e duplicatas em todo o parque de veículos regional.

Dentro da Ásia Pacífico, a evolução do mercado segue dois caminhos tecnológicos paralelos. Os sistemas convencionais de entrada sem chave remota continuam a responder pela maioria das instalações, devido à sua eficiência de custo, maturidade e ampla padronização de plataforma. Em paralelo, as soluções de entrada sem chave passiva e de chave digital habilitada por smartphone estão ganhando força. A adoção é impulsionada pelas expectativas dos consumidores por acesso mãos-livres e pelas iniciativas dos fabricantes de equipamentos originais para fortalecer a segurança dos veículos, incluindo proteção aprimorada contra ataques de retransmissão por meio de maior precisão de alcance, elementos seguros e arquiteturas sem fio modernas que combinam BLE, UWB e fallback NFC.

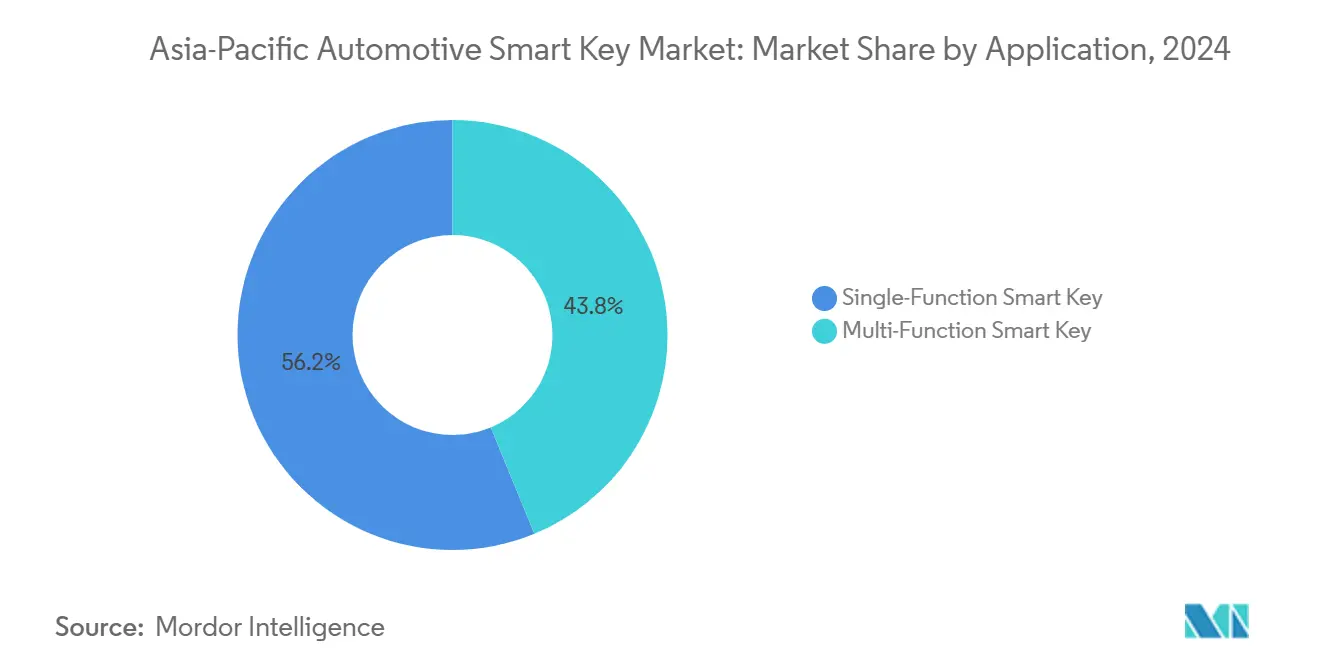

Do ponto de vista da segmentação, as chaves inteligentes de função única historicamente responderam pela maior parcela da demanda, refletindo a implantação generalizada em plataformas de veículos de alto volume. No entanto, as chaves inteligentes multifuncionais estão posicionadas como a categoria de aplicação de crescimento mais rápido, à medida que os fabricantes de equipamentos originais agrupam recursos adicionais nas ofertas padrão. Da mesma forma, embora os sistemas de entrada sem chave remota dominem os volumes atuais, espera-se que a entrada sem chave passiva cresça em ritmo mais acelerado, à medida que os recursos de conforto e segurança continuam a se expandir dos veículos premium para os segmentos de mercado de massa[1]"Estatísticas de Produção (2024)," Organização Internacional de Fabricantes de Veículos Automotores, oica.net.

Principais Conclusões do Relatório

- Por aplicação, as chaves inteligentes de função única responderam por 56,23% do mercado em 2024, enquanto as chaves inteligentes multifuncionais devem crescer mais rapidamente a um CAGR de 8,45% durante 2025–2030.

- Por tecnologia, a entrada sem chave remota representou uma participação de 54,36% em 2024, enquanto a entrada sem chave passiva deve se expandir a um CAGR mais elevado de 9,10% até 2030.

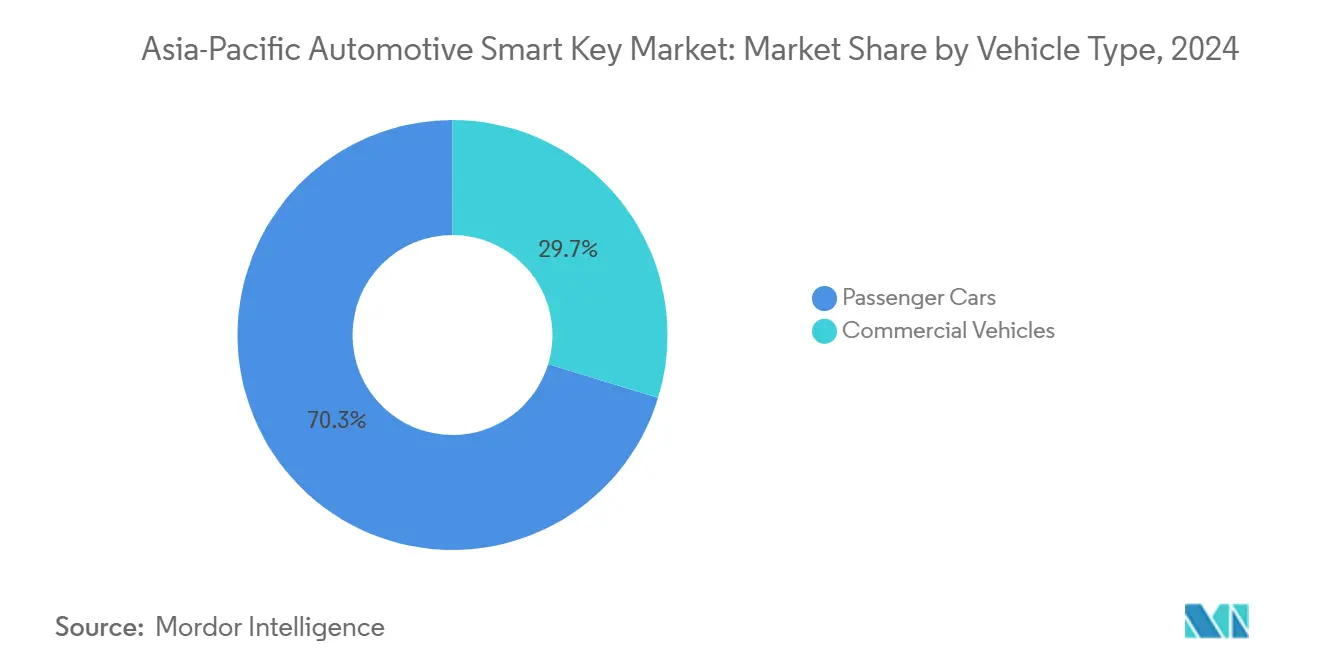

- Por tipo de veículo, os automóveis de passeio dominaram o mercado com uma participação de 70,28% em 2024 e também devem crescer a um CAGR de 6,85% ao longo do período de previsão.

- Por canal de vendas, os fabricantes de equipamentos originais responderam por 87,15% do mercado total em 2024, enquanto o segmento de pós-venda deve registrar o crescimento mais rápido a um CAGR de 9,25% até 2030.

- Por geografia, a China detinha uma participação de 42,18% do mercado da Ásia Pacífico em 2024, enquanto o restante da Ásia Pacífico deve crescer mais rapidamente a um CAGR de 8,95% até 2030.

Tendências e Perspectivas do Mercado de Chave Inteligente Automotiva da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de Recursos para Automóveis de Passeio do Segmento Médio | +1.0% | Ampla abrangência; mais forte nos segmentos de alto volume da China e da Índia | Médio prazo (2–4 anos) |

| Crescimento nas Instalações de Entrada Passiva e Partida Passiva | +0.9% | Maior no Japão, Coreia do Sul e mercados urbanos com predominância de veículos premium | Médio prazo (2–4 anos) |

| Impulso do Ecossistema de Chave Digital | +0.8% | Mais forte nos ecossistemas liderados por smartphones da China, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Aumento dos Gastos com Segurança Contra Roubo Sem Chave | +0.6% | Ampla abrangência; maior onde o risco de roubo é elevado | Curto prazo (≤ 2 anos) |

| Base de Produção de Veículos Mais Elevada na Ásia Pacífico | +0.5% | Polos de produção da China, Índia, Japão e Coreia do Sul | Médio prazo (2–4 anos) |

| Demanda de Reposição e Duplicação no Pós-Venda | +0.3% | Maior em mercados com grande parque de veículos e metrópoles densas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Recursos para Automóveis de Passeio do Segmento Médio

A funcionalidade de chave inteligente, antes limitada a versões premium, está sendo cada vez mais integrada em veículos de passeio do segmento médio. Os fabricantes de equipamentos originais utilizam recursos de conveniência visíveis para diferenciar suas ofertas, ao mesmo tempo em que aproveitam arquiteturas eletrônicas comuns entre as versões para controlar custos. Essa dinâmica é particularmente pronunciada na Ásia Pacífico, onde os altos ciclos de renovação de modelos e a intensa pressão competitiva aceleram a inclusão de recursos de conforto e segurança em plataformas de alto volume.

Crescimento nas Instalações de Entrada Passiva e Partida Passiva

Os sistemas de entrada sem chave remota historicamente dominaram as instalações; no entanto, os sistemas de entrada passiva e partida passiva estão se expandindo em ritmo mais acelerado. Os sistemas passivos aumentam o conteúdo por veículo por meio de antenas adicionais, lógica de autenticação e integração mais profunda com o veículo. À medida que as arquiteturas elétricas e eletrônicas dos fabricantes de equipamentos originais se tornam mais padronizadas, o custo marginal de adição de entrada passiva diminui, apoiando uma adoção mais ampla em todos os segmentos de veículos.

Impulso do Ecossistema de Chave Digital (Telefone e Dispositivos Vestíveis)

A evolução de estruturas padronizadas de chave digital, incluindo soluções que combinam UWB, BLE e fallback NFC, reduz o risco de interoperabilidade e permite uma adoção mais ampla pelos fabricantes de equipamentos originais além dos lançamentos premium iniciais. A Ásia Pacífico se beneficia de um forte ecossistema de smartphones e da estreita colaboração entre fabricantes de equipamentos originais automotivos e fornecedores de tecnologia de consumo, o que acelera a implantação de credenciais de acesso baseadas em telefone e dispositivos vestíveis em portfólios de veículos.

Aumento dos Gastos com Segurança Contra Métodos de Roubo Sem Chave

O aprimoramento da segurança tornou-se um impulsionador central das atualizações de sistemas de chave inteligente. Os fabricantes de equipamentos originais e fornecedores estão investindo em criptografia mais robusta, elementos seguros e tecnologias de delimitação de distância, como UWB, para combater os riscos de roubo por retransmissão. Essas atualizações de segurança são cada vez mais incorporadas às arquiteturas de chave inteligente de próxima geração, vinculando padrões de segurança mais elevados à adoção mais ampla do sistema.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com Segurança Cibernética e Segurança de Dados | -0.7% | Ampla abrangência; maior onde as chaves digitais escalam mais rapidamente | Médio prazo (2–4 anos) |

| Sensibilidade a Custos nos Segmentos de Entrada | -0.6% | Maior impacto em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Riscos de Interoperabilidade e Fragmentação de Padrões | -0.4% | Transregional; afeta credenciais baseadas em telefone | Longo prazo (≥ 4 anos) |

| Volatilidade no Fornecimento de Semicondutores e Componentes RF | -0.3% | Ampla abrangência; maior impacto em ciclos de fornecimento restrito | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética e Segurança de Dados

À medida que os sistemas de chave inteligente se tornam mais conectados, especialmente por meio de implementações de chave digital, a superfície de ataque potencial se expande. Isso aumenta os requisitos de validação, certificação e gestão de segurança cibernética ao longo do ciclo de vida. A crescente preocupação com a segurança de dados e o crime cibernético adiciona complexidade e custo aos programas de desenvolvimento dos fabricantes de equipamentos originais e fornecedores, atuando como uma restrição à implantação rápida[2]"Consórcio de Conectividade Automotiva Publica Chave Digital Versão 3.0," Consórcio de Conectividade Automotiva, carconnectivity.org.

Sensibilidade a Custos nos Segmentos de Veículos de Entrada

Nas categorias de veículos de entrada sensíveis a preços, os fabricantes de equipamentos originais frequentemente restringem a funcionalidade de chave inteligente às versões superiores. Os sistemas de entrada passiva e as chaves inteligentes multifuncionais adicionam custos de hardware e software, o que limita a penetração em modelos de alto volume e custo otimizado. Como resultado, a adoção avança mais rapidamente nos segmentos médio e premium do que nos veículos de entrada, moderando a expansão geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Chave Inteligente de Função Única vs. Chave Inteligente Multifuncional

As chaves inteligentes de função única, limitadas ao bloqueio/desbloqueio central e à autorização básica, permanecem como a âncora de volume na Ásia Pacífico. Esses sistemas oferecem forte valor percebido a custo controlado e são amplamente implantados em veículos de passeio convencionais. Os fabricantes de equipamentos originais geralmente padronizam a eletrônica subjacente enquanto oferecem seletivamente recursos de acesso inteligente entre as versões para equilibrar o apelo de recursos com a disciplina de margem.

As chaves inteligentes multifuncionais, que suportam partida passiva, acesso ao porta-malas ou bagageiro, configurações personalizadas de usuário e integração mais profunda com módulos de controle de carroceria, estão posicionadas para um crescimento mais rápido. Os fabricantes de equipamentos originais dependem cada vez mais do agrupamento de recursos para aprimorar a experiência do usuário e diferenciar suas ofertas. Pesquisas regionais identificam consistentemente as chaves inteligentes multifuncionais como a classe de aplicação de crescimento mais rápido, refletindo atualizações contínuas no conteúdo de conveniência e segurança.

Por Tecnologia: Entrada Sem Chave Remota vs. Entrada Sem Chave Passiva

A entrada sem chave remota domina a base instalada atual devido à sua longa maturidade, confiabilidade comprovada e integração veicular relativamente simples. A forte padronização entre os fornecedores de primeiro nível permite a implantação com custo otimizado, apoiando alta penetração em plataformas de veículos de volume.

Espera-se que a entrada sem chave passiva se expanda em ritmo mais acelerado, à medida que o acesso mãos-livres se torna uma expectativa básica em veículos do segmento médio ao premium. Os sistemas de entrada sem chave passiva carregam maior valor de conteúdo, impulsionado por antenas adicionais, lógica de autenticação e integração mais estreita. Os aprimoramentos de segurança, incluindo validação de proximidade aprimorada em implementações avançadas, sustentam ainda mais a expansão do valor de mercado, mesmo que a penetração unitária aumente de forma mais gradual.

Por Tipo de Veículo: Automóveis de Passeio vs. Veículos Comerciais

Os automóveis de passeio representam o maior conjunto de demanda, pois os recursos de conforto e conveniência são centrais nas decisões de compra e os fabricantes de equipamentos originais renovam regularmente as arquiteturas eletrônicas. A grande base de produção de veículos de passeio da Ásia Pacífico, liderada pela China, Japão, Índia e Coreia do Sul, sustenta aumentos constantes na penetração de chaves inteligentes em plataformas de modelos sucessivos.

A adoção em veículos comerciais permanece mais seletiva e é tipicamente justificada pela segurança de frotas, gestão de acesso de motoristas e conveniência operacional. No entanto, à medida que os veículos comerciais leves compartilham cada vez mais plataformas e eletrônica de automóveis de passeio, os recursos de chave inteligente estão se propagando gradualmente para frotas de logística urbana e serviços.

Por Canal de Vendas: Fabricantes de Equipamentos Originais vs. Pós-Venda

Os fabricantes de equipamentos originais respondem pela maior parte do valor de mercado, pois os sistemas de chave inteligente estão profundamente integrados com módulos de controle de carroceria, imobilizadores e pilhas de segurança veicular. O fornecimento de fábrica oferece o caminho de integração mais perfeito e se beneficia da padronização eletrônica em nível de plataforma.

A demanda no pós-venda é sustentada por necessidades de reposição e duplicação, bem como por proprietários de frotas e veículos usados que buscam atualizações de conveniência. No entanto, o crescente endurecimento da segurança e as proteções criptográficas aumentam as barreiras técnicas para o provisionamento fora dos fabricantes de equipamentos originais, deslocando oportunidades de maior valor para canais de serviço autorizados e soluções certificadas.

Análise Geográfica

A China é estruturalmente a maior contribuinte, sustentada pela sua escala de produção de veículos, ambiente competitivo denso e rápida adoção de recursos em marcas domésticas e de joint-venture. Esse parque produtivo sustenta tanto os volumes de instalação de chave inteligente pelos fabricantes de equipamentos originais quanto a demanda de reposição a jusante.

O Japão e a Coreia do Sul contribuem com altas taxas de penetração, sustentadas por fortes plataformas de fabricantes de equipamentos originais domésticos e ecossistemas maduros de fornecedores de primeiro nível. A Índia e o restante da Ásia Pacífico representam mercados de crescimento incremental, impulsionados pela crescente adoção em veículos do segmento médio e pela expansão gradual de recursos de conveniência e segurança em faixas de preço mais amplas.

Cenário Competitivo

O mercado de chave inteligente automotiva da Ásia Pacífico apresenta concentração média, com uma combinação de fornecedores globais de primeiro nível e fortes especialistas regionais e fornecedores vinculados a fabricantes de equipamentos originais. A diferenciação competitiva é impulsionada pela segurança do sistema, prontidão para interoperabilidade (padrões de chave digital), desempenho da arquitetura RF em ambientes densos e execução de redução de custos para plataformas de alto volume.

Líderes do Setor de Chave Inteligente Automotiva da Ásia Pacífico

Denso Corporation

Tokai Rika Co., Ltd.

Continental AG

ZF Friedrichshafen AG

Valeo SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: o Consórcio de Conectividade Automotiva anunciou a expansão de sua presença na Ásia Pacífico — particularmente na China — para apoiar a adoção da Chave Digital do Consórcio de Conectividade Automotiva, enfatizando uma colaboração mais profunda entre membros e habilitação e certificação localizadas para impulsionar implantações de chave digital seguras e interoperáveis entre fabricantes de equipamentos originais e fornecedores na região.

- Fevereiro de 2024: a Samsung expandiu a compatibilidade da "Chave Digital" da Samsung Wallet para veículos selecionados da Volvo Cars e da Polestar, permitindo que usuários Galaxy bloqueiem, desbloqueiem e deem partida em veículos compatíveis via smartphone — apoiando uma adoção mais ampla do telefone como chave nos ecossistemas da Ásia Pacífico.

Escopo do Relatório do Mercado de Chave Inteligente Automotiva da Ásia Pacífico

Os sistemas de chave inteligente automotiva são soluções eletrônicas de acesso e autorização que permitem a entrada segura no veículo e (em muitas configurações) a partida do motor por meio de troca de credenciais criptografadas entre o veículo e um controle remoto eletrônico ou dispositivo móvel compatível.

O escopo inclui segmentação por Aplicação (Chave Inteligente de Função Única e Chave Inteligente Multifuncional), Tecnologia (Entrada Sem Chave Remota e Entrada Sem Chave Passiva), Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais), Canal de Vendas (Fabricantes de Equipamentos Originais e Pós-Venda) e Geografia (China, Índia, Japão, Coreia do Sul, Austrália e Restante da Ásia Pacífico). As previsões de mercado são fornecidas em termos de valor (USD).

| Chave Inteligente de Função Única |

| Chave Inteligente de Função Única |

| Entrada Sem Chave Remota |

| Entrada Sem Chave Passiva |

| Automóveis de Passeio |

| Veículos Comerciais |

| Fabricantes de Equipamentos Originais |

| Pós-Venda |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Tailândia |

| Indonésia |

| Restante da Ásia Pacífico |

| Segmentação por Aplicação (Valor, USD) | Chave Inteligente de Função Única |

| Chave Inteligente de Função Única | |

| Segmentação por Tecnologia (Valor, USD) | Entrada Sem Chave Remota |

| Entrada Sem Chave Passiva | |

| Segmentação por Tipo de Veículo (Valor, USD) | Automóveis de Passeio |

| Veículos Comerciais | |

| Segmentação por Canal de Vendas (Valor, USD) | Fabricantes de Equipamentos Originais |

| Pós-Venda | |

| Segmentação por País e Cluster (Valor, USD) | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Tailândia | |

| Indonésia | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de chave inteligente automotiva da Ásia Pacífico?

Estima-se em USD 5.423,06 milhões em 2025 e projeta-se que alcance USD 7.524,29 milhões até 2030.

Qual tecnologia lidera a adoção atualmente na Ásia Pacífico?

A entrada sem chave remota lidera a adoção atual, sustentada por arquiteturas amplamente implantadas e com custo otimizado.

Qual categoria de aplicação está crescendo mais rapidamente ao longo do horizonte de previsão?

As chaves inteligentes multifuncionais estão posicionadas como o segmento de aplicação de crescimento mais rápido, à medida que o agrupamento de recursos se expande.

Por que a entrada sem chave passiva está crescendo mais rapidamente do que a entrada sem chave remota?

A preferência do consumidor por conveniência mãos-livres e a evolução mais robusta do design de segurança impulsionam a adoção mais rápida da entrada sem chave passiva.

Qual país ancora a demanda da Ásia Pacífico?

A China ancora a demanda devido à maior escala de produção de veículos da região (31,28 milhões de veículos em 2024).

Página atualizada pela última vez em: