Taille et part du marché des produits d'étanchéité au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

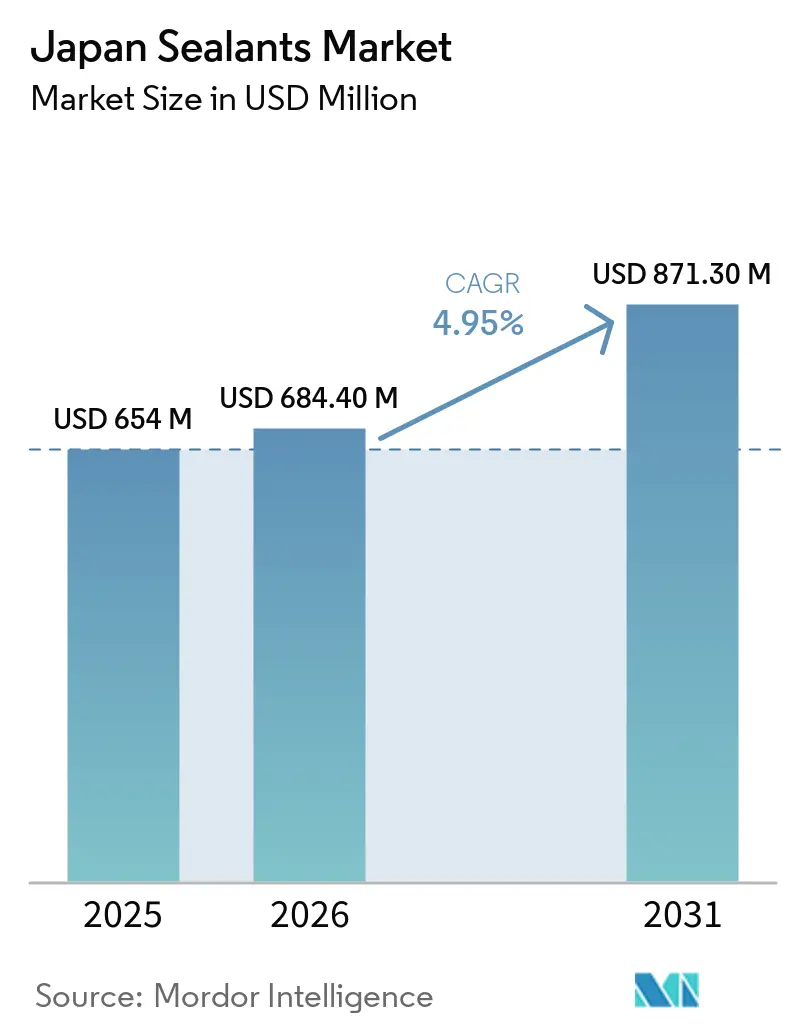

| Taille du marché de l'année de base (2025) | 654 Millions de dollars américains |

| Taille du Marché (2026) | 684.40 Millions de dollars américains |

| Taille du Marché (2031) | 871.30 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'étanchéité au Japon par Mordor Intelligence

La taille du marché des produits d'étanchéité au Japon devrait passer de 654 millions USD en 2025 à 684,40 millions USD en 2026 et devrait atteindre 871,30 millions USD d'ici 2031, avec un TCAC de 4,95% sur la période 2026-2031. L'activité soutenue de rénovation dans le cadre du programme de Transformation Verte pour les Maisons à Énergie Nette Zéro (GX ZEH), l'allègement des véhicules à mobilité électrifiée et le projet de train à lévitation magnétique Chuo Shinkansen soutiennent la demande de base. Les formulations à base de silicone restent la référence en matière de performance pour l'imperméabilisation des tunnels, car elles tolèrent des pressions hydrostatiques supérieures à 1,5 MPa et résistent à l'attaque des sulfates. Les systèmes à base de polyuréthane surpassent l'ensemble du marché des produits d'étanchéité au Japon grâce à des variantes à durcissement à l'humidité qui réduisent les erreurs de mélange sur site de 40% et à des grades à deux composants qualifiés UL 94 V-0 pour les boîtiers de batteries. Les volumes de silicone de qualité médicale augmentent avec la base d'exportation de dispositifs médicaux de 9 milliards USD du Japon, les produits d'étanchéité neurochirurgicaux et les capteurs implantables exigeant la conformité à la norme ISO 10993.

Principaux enseignements du rapport

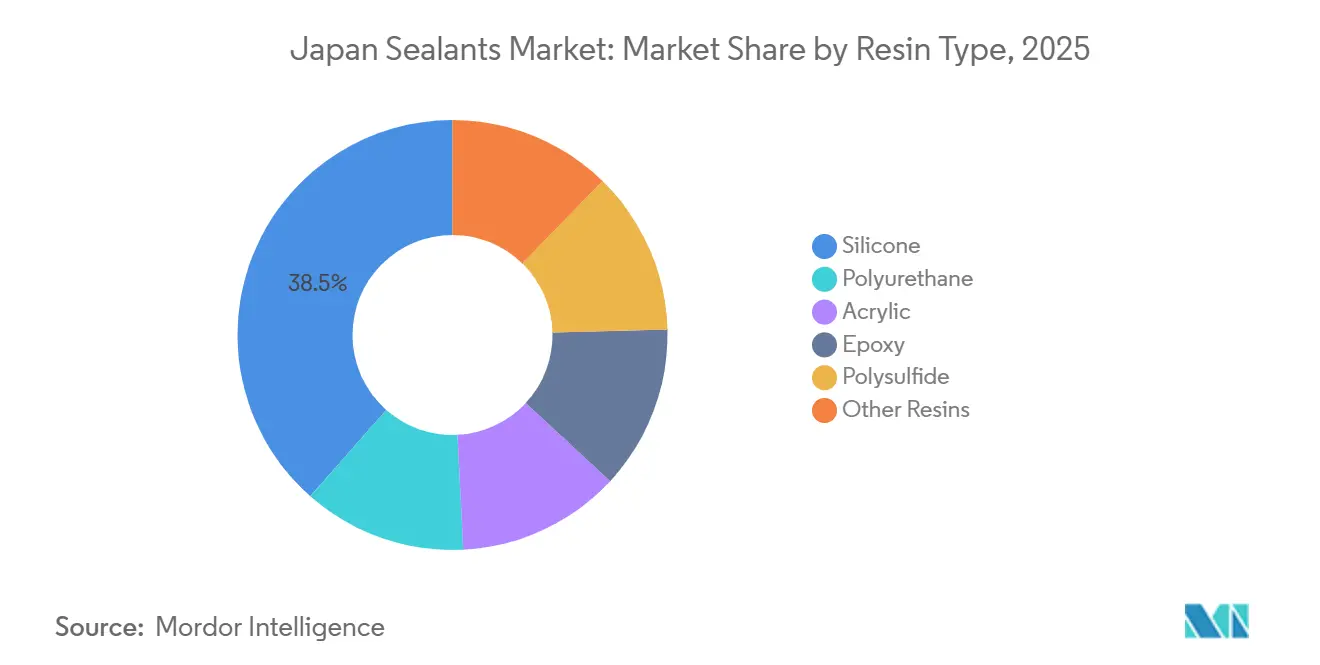

- Par type de résine, le silicone représentait 38,50% de la part du marché des produits d'étanchéité au Japon en 2025, tandis que le polyuréthane devrait croître à un TCAC de 6,02% jusqu'en 2031.

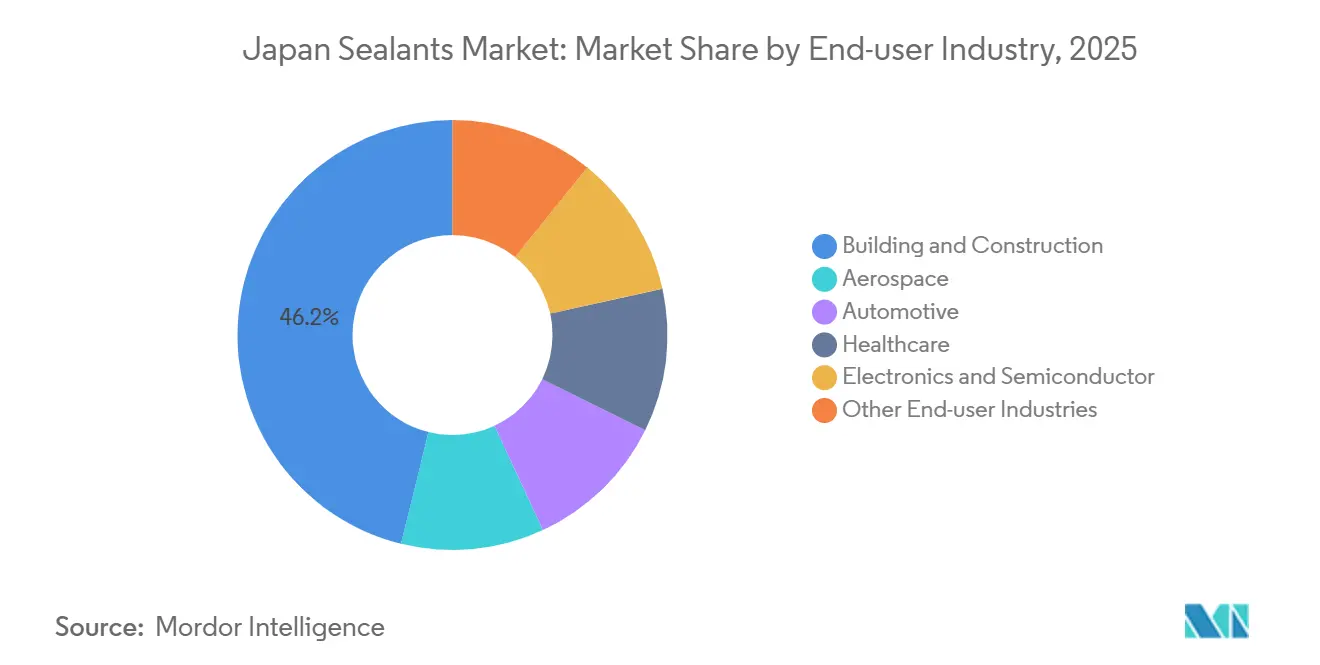

- Par secteur d'utilisation finale, le bâtiment et la construction étaient en tête avec 46,15% de la part du marché des produits d'étanchéité au Japon en 2025. Le secteur de la santé devrait se développer à un TCAC de 6,45% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits d'étanchéité au Japon

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de rénovation pour les logements résistants aux séismes | +1.2% | Zones métropolitaines de Tokyo, Osaka, Nagoya | Moyen terme (2 à 4 ans) |

| Pression vers l'allègement dans le secteur automobile des véhicules électriques et hybrides | +1.0% | Préfectures d'Aichi, Kanagawa, Hiroshima | Court terme (≤ 2 ans) |

| Produits d'étanchéité de qualité médicale pour les exportations de dispositifs avancés | +0.8% | Pôles d'exportation de Kanto et Kansai | Long terme (≥ 4 ans) |

| Incitations à faible teneur en COV pour les maisons à énergie nette zéro | +0.9% | Zones de nouvelles constructions urbaines | Moyen terme (2 à 4 ans) |

| Demande de silicone pour les tunnels du Shinkansen et du train à lévitation magnétique | +0.6% | Corridor du Chuo Shinkansen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de rénovation pour les logements résistants aux séismes

Le ministère japonais des Terres, des Infrastructures, des Transports et du Tourisme a alloué 112,5 milliards JPY (755 millions USD) pour l'exercice 2025 afin de subventionner les rénovations de fenêtres et d'isolation dans le cadre du programme GX ZEH[1]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, "Budget du programme GX ZEH pour l'exercice 2025," mlit.go.jp. Les mises à niveau parasismiques associent de plus en plus les systèmes d'isolation à la base à des produits d'étanchéité à haute capacité de mouvement, car les joints rigides ont amplifié les forces de cisaillement lors du séisme de la péninsule de Noto en 2024[2]Agence météorologique du Japon, "Séisme de la péninsule de Noto 2024," jma.go.jp. Le produit d'étanchéité polyuréthane Scallop Seal de Cemedine, lancé en 2024 avec une charge de coquilles de pétoncles calcinées, valorise les déchets aquacoles et offre une dureté Shore A de 30 à 35 tout en répondant à un mouvement de joint de ±25%. Les polyuréthanes monocomposants à durcissement à l'humidité dominent désormais les travaux de rénovation, car ils éliminent 40% des erreurs de mélange observées avec les époxys bicomposants. Les approbations GX ZEH ont stimulé les expéditions nationales de produits d'étanchéité pour le bâtiment de 6% en glissement annuel au troisième trimestre 2024.

Pression vers l'allègement dans le secteur automobile japonais des véhicules électriques et hybrides

L'Université de Nagoya a démontré en 2025 que l'époxy renforcé à la nanocellulose offre 22 fois la résistance aux chocs des adhésifs traditionnels, permettant des fermetures en aluminium qui réduisent de 8 à 12 kg par véhicule. Toyota augmentera la surface collée par adhésif de 30% sur sa prochaine plateforme de véhicule électrique à batterie, privilégiant les polyuréthanes et les silicones modifiés qui préviennent la corrosion galvanique entre –40 °C et +120 °C. L'EV Protect 4006 SFR de Sekisui Fuller ajoute moins de 2 kg à un pack de 60 kWh tout en répondant à la norme UL 94 V-0. La consommation de produits d'étanchéité automobiles a contribué à augmenter la production d'adhésifs au Japon de 2,7% en 2024, même si les systèmes en émulsion ont chuté de 6% avec le passage aux colles thermofusibles réactives sans solvant.

Demande de produits d'étanchéité de qualité médicale pour les exportations de dispositifs avancés

Le Japon a exporté pour 9 milliards USD de dispositifs médicaux en 2025, dans le cadre d'une base nationale de 38 milliards USD, avec une croissance annuelle de 4,2%. Le produit d'étanchéité neurochirurgical SILASCON de Kaneka est conforme à la norme ISO 10993 et maintient les extractibles en dessous de 0,1% en masse, un seuil non atteint par les silicones de construction à catalyse à l'étain. La gamme d'encapsulants KMC de Shin-Etsu utilise les mêmes procédés de siloxane ultra-pur, réduisant les contaminants ioniques qui corrodent les fils de liaison en or dans les stimulateurs cardiaques. Les voies d'accès à la FDA et au marquage CE obligent les adoptants à installer des technologies d'analyse des procédés, qui migrent ensuite vers les divisions de construction nationales et réduisent les taux de défaillance sur le terrain. Les charges de silice Tokuyama transférées des composites dentaires améliorent la thixotropie dans les joints verticaux sans sacrifier l'allongement.

Incitations à faible teneur en COV pour les maisons à énergie nette zéro

Le ministère japonais de la Santé, du Travail et des Affaires sociales réglemente les concentrations intérieures pour 13 composés organiques volatils (COV), et Sekisui Fuller commercialise des formulations excluant toutes les substances répertoriées. Les émissions de COV des usines nationales d'adhésifs et de produits d'étanchéité ont chuté de 51% entre 2000 et 2024, les systèmes à base de solvants cédant la place aux polyuréthanes à durcissement à l'humidité et aux polymères à terminaison silane. L'expansion de Konishi à Tochigi pour les adhésifs à base d'eau vise des ventes de 129 milliards JPY pour l'exercice 2024 et capture la prime de marge que commandent les grades à faible teneur en COV. La hausse des coûts de conformité au titre de la loi sur le registre des émissions et transferts de polluants a réduit les primes de prix des acryliques à 5 à 8%, incitant les entrepreneurs à spécifier des systèmes à faible teneur en COV pour éviter les formalités administratives. Le produit d'étanchéité marin Sikaflex-591 sans isocyanate de Sika commande une prime de 20 à 25% tout en éliminant les frais d'élimination des déchets dangereux, accélérant son adoption.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | –0.7% | Raffineries dépendantes des importations à l'échelle nationale | Court terme (≤ 2 ans) |

| Normes strictes en matière de registre des émissions et transferts de polluants et de COV | –0.5% | Charge de conformité la plus élevée pour les PME | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'application | –0.8% | Préfectures rurales et zones périurbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

La naphta japonaise a chuté de 12,8% en glissement annuel à 85 800 JPY/tonne (575 USD/tonne) en août 2025, mais a bondi de 66% après la perturbation du détroit d'Ormuz en mars 2026. Les produits d'étanchéité polyuréthane suivent le benzène et le propylène, de sorte qu'une variation de 30 USD par baril de brut fait varier les coûts de 15 à 20%, et les petits producteurs ne peuvent pas se couvrir efficacement. Sekisui Fuller a allongé les délais d'approvisionnement en matières premières à 14 à 16 semaines et a rationné les expéditions aux clients du secteur des batteries en mars 2026. Les multinationales se tournent vers des polyols biosourcés à partir d'huile de ricin, tandis que les PME nationales se tournent vers les silicones qui dépendent des matières premières locales en sable de silice.

Pénurie de main-d'œuvre qualifiée pour l'application entraînant une hausse des coûts d'installation

La main-d'œuvre du secteur de la construction au Japon a diminué de 30% entre 1997 et 2020, et 35,9% des travailleurs restants ont au moins 55 ans. Les retards dans les projets résidentiels atteignent désormais 10 mois et les coûts d'installation ont augmenté de 15 à 20% depuis 2024. Les polyuréthanes monocomposants à durcissement à l'humidité avec des temps ouverts de 20 à 30 minutes aident les équipes semi-qualifiées à obtenir un lissage acceptable. Les plans du gouvernement visant à admettre 199 500 travailleurs étrangers d'ici l'exercice 2028 atténueront la pression dans les zones métropolitaines, mais les barrières linguistiques font des produits simplifiés la principale solution jusqu'en 2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance du silicone ancre les exigences thermiques et de mouvement

Les silicones ont capturé 38,5% du marché des produits d'étanchéité au Japon en 2025, reflétant une stabilité UV et une adhérence incomparables au verre, aux métaux et aux substrats dissemblables. Les polyuréthanes se développent à un rythme annuel de 6,02% jusqu'en 2031, aidés par des grades bicomposants UL 94 V-0 pour les packs de batteries de véhicules électriques. Les acryliques restent privilégiés dans la menuiserie intérieure, mais dépassent rarement une part à un chiffre moyen, car une capacité de mouvement de ±7,5% ne satisfait pas les codes parasismiques. Les époxys et les polysulfures occupent des niches de confinement chimique, mais représentent désormais moins de 5% du volume combiné.

Les silicones continuent de dominer les applications haut de gamme telles que les joints de tunnels à lévitation magnétique, l'encapsulation de semi-conducteurs et le scellement des bords des modules photovoltaïques. L'innovation dans les polyuréthanes, illustrée par le Sekisui Fuller EV Protect 4006 SFR, répond à la demande d'allègement dans les automobiles que les silicones ne peuvent pas satisfaire économiquement. L'essor des polymères à terminaison silane érode la présence des polysulfures en offrant une résistance chimique similaire sans la complexité du mélange. Dans l'ensemble, la diversification des résines n'a pas entamé le leadership du silicone ; au contraire, elle élargit la taille totale du marché des produits d'étanchéité au Japon en ouvrant de nouvelles fenêtres de performance.

Par secteur d'utilisation finale : l'ampleur de la construction face à la dynamique de la santé

Le bâtiment et la construction ont représenté 46,15% de la taille du marché des produits d'étanchéité au Japon en 2025, grâce à la dynamique des rénovations GX ZEH et des infrastructures du train à lévitation magnétique. La santé, cependant, progresse à un TCAC de 6,45% jusqu'en 2031, avec la croissance des exportations de produits neurochirurgicaux et de capteurs implantables. L'automobile reste essentielle à l'adoption du polyuréthane, car le collage adhésif remplace le soudage dans les fermetures en aluminium, tandis que l'électronique exploite les silicones ultra-purs pour les matériaux d'interface thermique. L'aérospatiale reste une niche restreinte, mais établit des normes de qualification des matériaux qui se répercutent sur d'autres secteurs.

La demande dans la construction dépend de la dynamique de rénovation et des systèmes monocomposants économisant la main-d'œuvre qui compensent le vieillissement de la main-d'œuvre. Les volumes dans la santé, bien que plus faibles, commandent des multiplicateurs élevés compte tenu des prix des grades médicaux, cinq à huit fois supérieurs à ceux des grades de construction. Les équipementiers automobiles prévoient des surfaces collées plus grandes pour réduire le poids et améliorer les performances en cas de collision, soutenant les innovations en matière de résines adaptées à la résistance aux flammes et à l'élasticité. Ensemble, ces évolutions maintiennent des tranches de croissance à deux chiffres au sein d'un marché des produits d'étanchéité au Japon par ailleurs mature.

Analyse géographique

Les ceintures de Kanto et de Kansai concentrent plus des deux tiers de la demande du marché des produits d'étanchéité au Japon, compte tenu de leurs denses pipelines de construction, de leur capacité d'assemblage automobile et de leurs clusters de fabrication électronique. Le corridor du Chuo Shinkansen à lui seul consommera 15 000 tonnes de produits d'étanchéité en silicone et en polymère hybride entre 2025 et 2029, soutenant les volumes à long terme à Tokyo, Nagoya et Osaka. Le fonds d'allègement de 40 milliards JPY de la préfecture d'Aichi accélère l'adoption de l'aluminium collé par adhésif, augmentant encore la demande régionale de polyuréthane.

La production de dispositifs médicaux à Saitama et Chiba stimule l'adoption de silicone de qualité médicale, tandis que l'usine de Wacker à Tsukuba raccourcit les délais de livraison en situant la production de silicone spécialisé à proximité des clusters de semi-conducteurs et médicaux. Les préfectures rurales souffrent de pénuries de main-d'œuvre plus aiguës, ce qui incite à se tourner vers des formulations monocomposantes à durcissement à l'humidité qui durcissent de manière prévisible dans de larges plages d'humidité. Le programme de visa pour les travailleurs étrangers pourrait soulager les tensions dans les métropoles urbaines, mais la simplification des produits reste déterminante pour l'adoption dans les zones rurales jusqu'en 2031.

Paysage concurrentiel

Le marché des produits d'étanchéité au Japon est modérément consolidé. Sika a accédé au statut de premier rang grâce à son acquisition de Hamatite en 2021, gagnant instantanément les lignes Toyota, Nissan et Honda et augmentant le contenu par véhicule avec des systèmes polyuréthanes de collage de vitres. La technologie est le nouveau champ de bataille. Les adhésifs à base de nanocellulose soutenus par des fonds de capital-risque, affichant une résistance aux chocs 22 fois supérieure, attirent 34 millions USD de financement et menacent de réécrire les règles de conception des joints automobiles. L'expansion en 2026 du hub d'adhésifs électroniques de Henkel à Singapour permet un co-développement rapide avec les équipementiers japonais, érodant l'avantage de service des fournisseurs nationaux. Les gammes de polysulfures traditionnelles continuent de céder des parts aux polymères à terminaison silane qui satisfont aux mandats de faible teneur en COV sans complexité de mélange, tandis que les producteurs d'acryliques à base de solvants font face à des marges réduites après une baisse de 51% des émissions de COV depuis 2000.

Leaders du secteur des produits d'étanchéité au Japon

3M

Shin-Etsu Chemical Co., Ltd.

Sika AG

ThreeBond Holdings Co., Ltd.

CEMEDINE Co.,Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Sekisui Fuller a réduit les expéditions de produits d'étanchéité polyuréthane après une hausse de 66% du prix de la naphta liée à l'incident du détroit d'Ormuz, prolongeant les délais d'approvisionnement en matières premières jusqu'à 16 semaines.

- Février 2026 : Soudal a acquis une participation majoritaire dans Sharp Chemicals en janvier 2025, marquant son entrée sur le marché japonais des produits d'étanchéité spéciaux. Cette acquisition a renforcé la présence mondiale de Soudal en ajoutant des installations de production japonaises et a consolidé son portefeuille dans les produits d'étanchéité hybrides.

Périmètre du rapport sur le marché des produits d'étanchéité au Japon

Les produits d'étanchéité sont des matériaux élastomères utilisés pour combler les espaces, les joints ou les fissures, empêchant le passage de l'eau, de l'air, de la poussière et des fluides. Largement utilisés dans les secteurs de la construction et de l'industrie, ils assurent l'imperméabilisation et la flexibilité structurelle des bâtiments, des fenêtres, des composants automobiles et des appareils électroménagers.

Le marché des produits d'étanchéité au Japon est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en silicone, polyuréthane, acrylique, époxy, polysulfure et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé, électronique et semi-conducteurs, et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Silicone |

| Polyuréthane |

| Acrylique |

| Époxy |

| Polysulfure |

| Autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Électronique et semi-conducteurs |

| Autres secteurs d'utilisation finale |

| Par type de résine | Silicone |

| Polyuréthane | |

| Acrylique | |

| Époxy | |

| Polysulfure | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Électronique et semi-conducteurs | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des produits d'étanchéité.

- Produit - Tous les produits d'étanchéité sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de produits d'étanchéité monocomposants et bicomposants sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils prennent en se laissant évaporer ou absorber l'eau par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la production nationale sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, ce qui supprime l'exigence d'un débit d'air élevé. |

| Accord de libre-échange Union européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement