Taille et part du marché de l'aphérèse en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

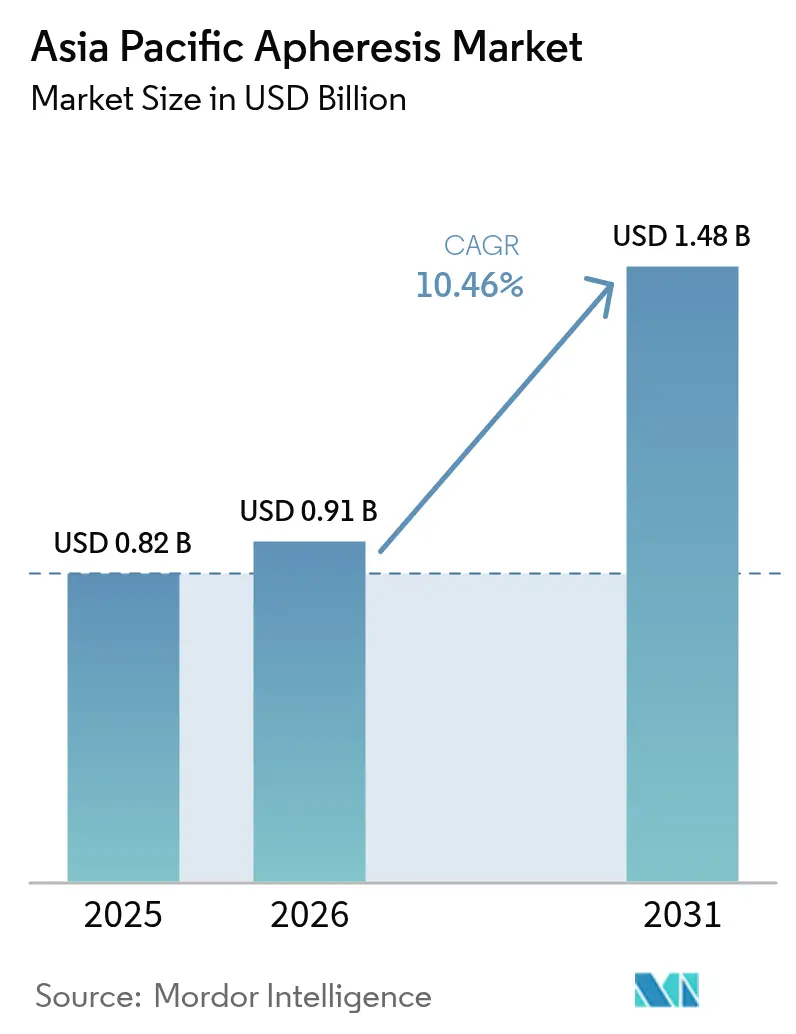

| Taille du marché de l'année de base (2025) | 0.82 Milliards de dollars |

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aphérèse en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'aphérèse en Asie-Pacifique est estimée à 0,82 milliard USD en 2025, 0,91 milliard USD en 2026, et devrait atteindre 1,48 milliard USD d'ici 2031, avec un CAGR de 10,46 % de 2026 à 2031.

L'adoption croissante de plateformes de séparation cellulaire de précision soutenant la fabrication de thérapies CAR-T, les protocoles de neurologie et les programmes nationaux de sécurité sanguine positionne le marché de l'aphérèse en Asie-Pacifique pour une expansion soutenue à deux chiffres. La pression réglementaire de la Chine en faveur de la séparation des composants, la stabilité du remboursement au Japon et la demande indienne tirée par la neurologie constituent les principaux piliers de revenus. Parallèlement, la photophérèse par filtration membranaire, les consommables à usage unique et les modèles de cliniques spécialisées en ambulatoire injectent de nouveaux vecteurs de croissance. Les fournisseurs d'appareils qui associent la mise à disposition d'équipements à la formation des techniciens et à la fabrication locale bénéficient d'un avantage concurrentiel, les hôpitaux cherchant des solutions clés en main pour compenser les contraintes en main-d'œuvre et en capital.

Principaux enseignements du rapport

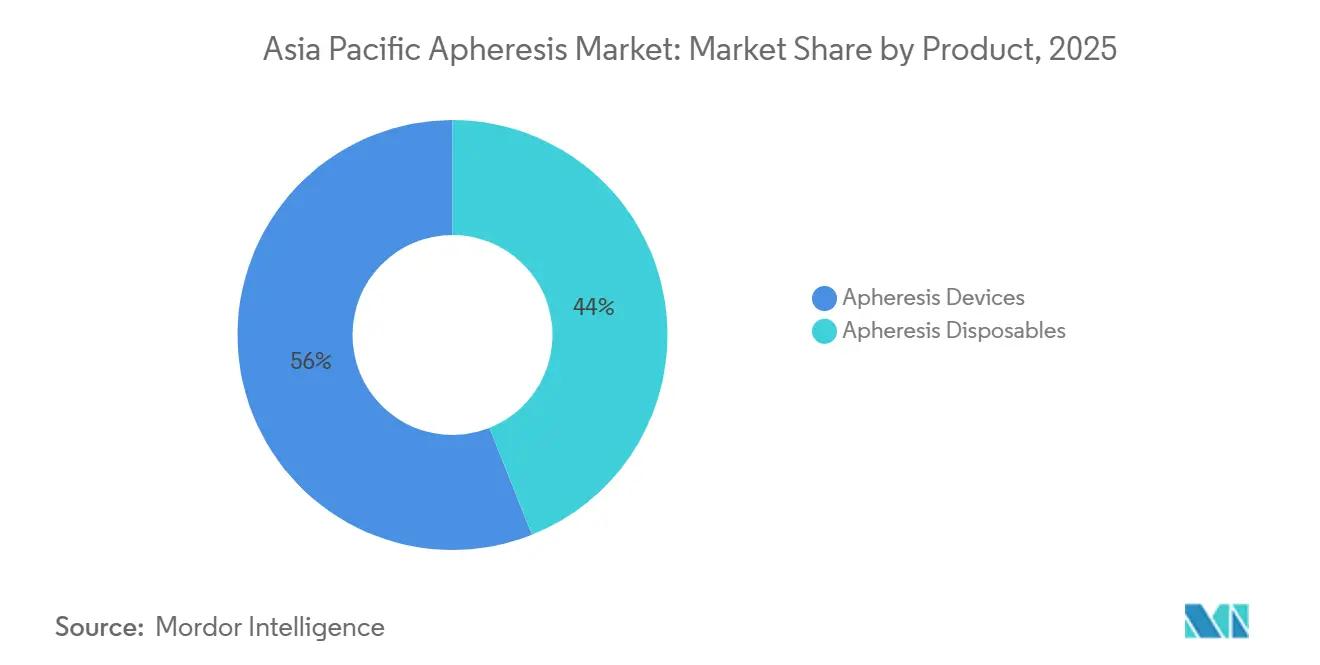

- Par produit, les consommables d'aphérèse représentaient 56,02 % du marché de l'aphérèse en Asie-Pacifique en 2025 ; les appareils constituent le segment de produits à la croissance la plus rapide, avec un CAGR de 11,46 %.

- Par type de procédure, la plasmaphérèse a dominé le marché de l'aphérèse en Asie-Pacifique avec une part de 41,67 % en 2025, tandis que la photophérèse devrait progresser à un CAGR de 13,62 % jusqu'en 2031.

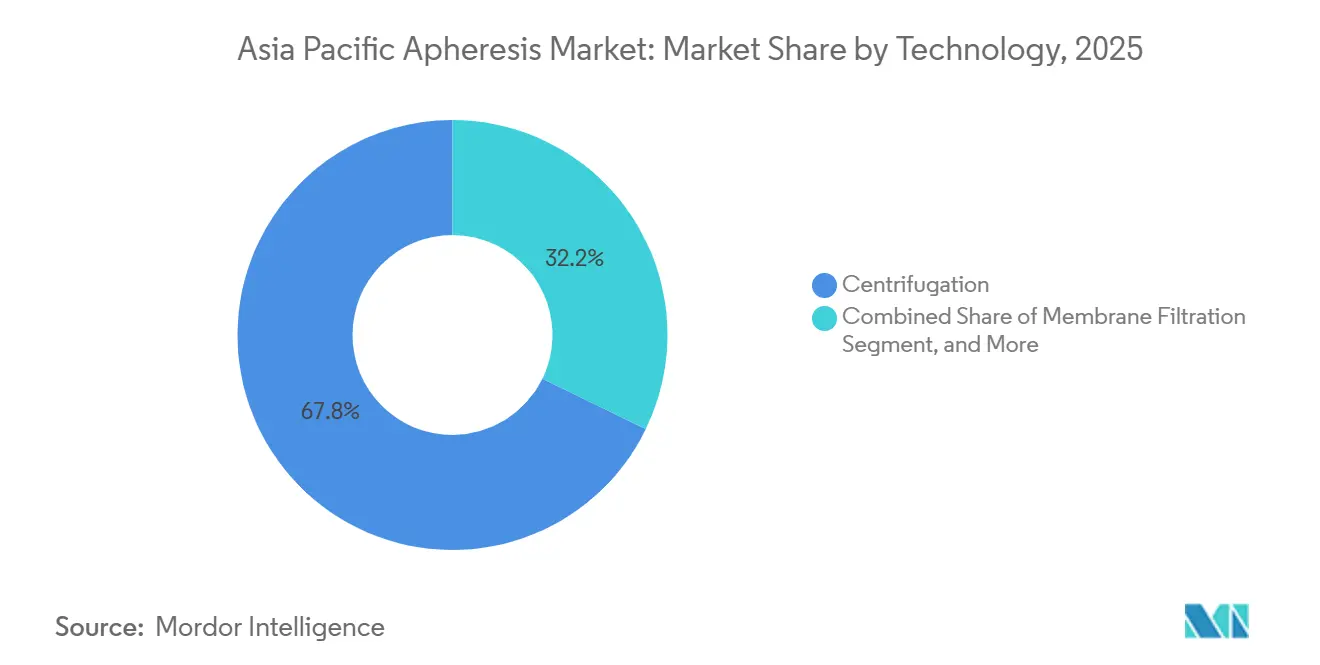

- Par technologie, la centrifugation représentait 67,79 % des revenus en 2025, mais la filtration membranaire devrait se développer à un CAGR de 12,03 % entre 2026 et 2031.

- Par application, les indications neurologiques représentaient 28,08 % en 2025 ; les maladies auto-immunes constituent l'application à la croissance la plus rapide, avec un CAGR de 12,65 %.

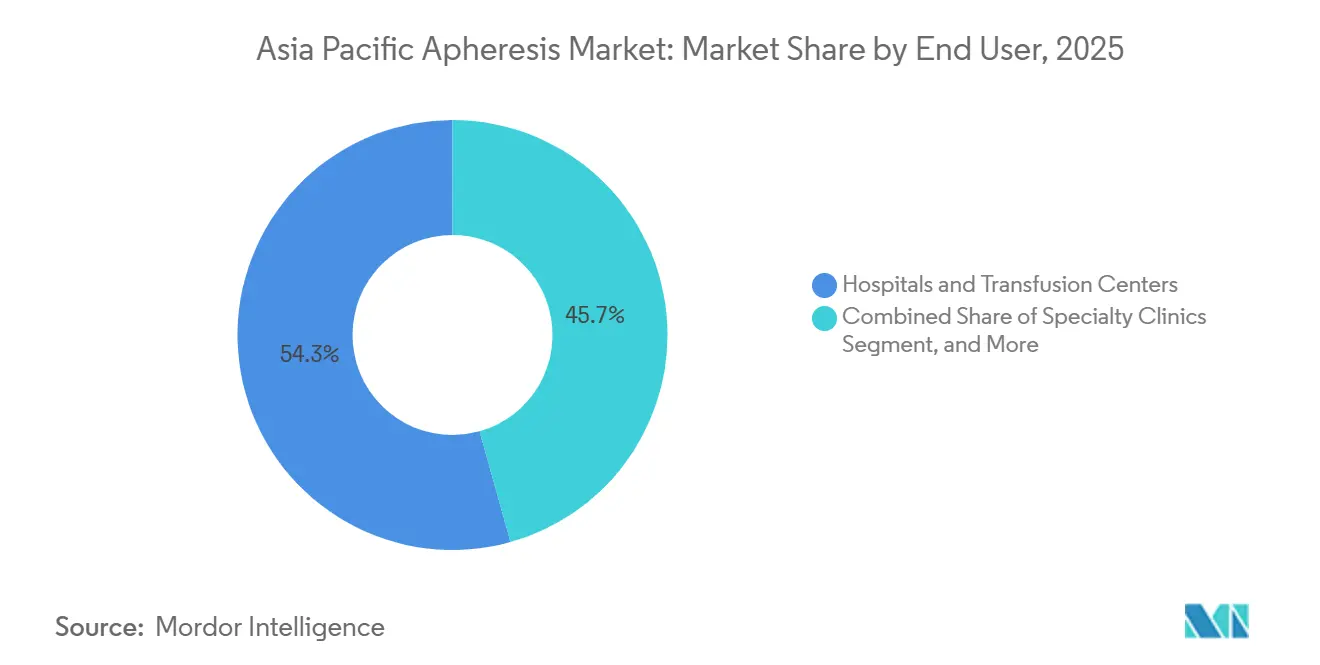

- Par utilisateur final, les hôpitaux et les centres de transfusion ont généré 54,34 % des revenus en 2025, mais les cliniques spécialisées devraient croître à un CAGR de 11,81 % à mesure que les procédures de faible acuité migrent vers les soins ambulatoires.

- Par pays, la Chine a conservé 36,78 % de la part du marché de l'aphérèse en Asie-Pacifique en 2025 ; l'Inde est le pays à la progression la plus rapide, avec un CAGR de 13,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'aphérèse en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles hématologiques et auto-immuns | +2.1% | Inde, Chine, Japon ; répercussions sur l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Demande croissante pour les programmes de plasma de convalescents | +0.8% | Mondial, avec adoption précoce en Australie, Singapour | Court terme (≤ 2 ans) |

| Expansion des pôles de fabrication de thérapies cellulaires et géniques en Asie-Pacifique | +2.5% | Japon, Singapour, Corée du Sud, Chine | Long terme (≥ 4 ans) |

| Initiatives gouvernementales de modernisation de la sécurité sanguine financées par l'État | +1.9% | Inde, Chine, Australie | Moyen terme (2-4 ans) |

| Adoption rapide des consommables d'aphérèse à usage unique | +1.4% | Chine, Inde, Japon | Court terme (≤ 2 ans) |

| Adoption accélérée des technologies avancées de plasmaphérèse | +1.3% | Japon, Corée du Sud, Australie ; diffusion vers l'Inde, la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles hématologiques et auto-immuns

Les affections neurologiques auto-immunes reconfigurent les volumes de procédures en Inde, où la myasthénie grave, le syndrome de Guillain-Barré et la polyneuropathie démyélinisante inflammatoire chronique représentent déjà plus de 60 % des cas d'échange plasmatique thérapeutique.[1]Indian Journal of Critical Care Medicine, "Échange plasmatique thérapeutique dans les troubles neurologiques : une analyse rétrospective," journals.lww.com L'initiation du traitement dans les sept jours suivant l'apparition des symptômes porte le taux de récupération fonctionnelle à 83 %, incitant les services d'urgence à pré-autoriser l'aphérèse avant la confirmation par électromyographie. Le nouveau remboursement de la Chine pour le syndrome d'hyperviscosité et les kits pédiatriques optimisés du Japon élargissent la base adressable, tandis que le Consortium TPE d'Asie du Sud-Est harmonise les protocoles dans 12 centres tertiaires, renforçant la sécurité et la capacité de formation.

Demande croissante pour les programmes de plasma de convalescents

L'infrastructure créée pour la COVID-19 soutient désormais la préparation aux infections émergentes. L'Australie maintient une capacité de pointe de 500 dons par aphérèse par semaine, pouvant être activée dans les 72 heures suivant une déclaration de santé publique. Le Japon a investi 2,4 milliards JPY dans des plateformes automatisées qui fractionnent le plasma en concentrés de globulines hyperimmunes, tandis que le projet de guide ISO 13485 de la Chine harmoniserait les normes de qualité et permettrait des accords de stockage avec Singapour. La collecte sélective d'unités à titre élevé par aphérèse a réduit les pertes de fractionnement en aval jusqu'à 40 %, démontrant la justification économique à long terme du maintien de ces programmes actifs.

Expansion des pôles de fabrication de thérapies cellulaires et géniques en Asie-Pacifique

La voie d'approbation conditionnelle du Japon a homologué 17 thérapies régénératives depuis 2019, chacune débutant par une leucaphérèse.[2]Journal of Clinical Apheresis, "Photophérèse extracorporelle : aspects techniques et applications cliniques," onlinelibrary.wiley.com Terumo BCT a répondu en fusionnant son unité Global Therapy Innovations avec sa division principale d'aphérèse pour proposer des systèmes intégrés de leucaphérèse-lavage capables de réduire le temps de production des thérapies CAR-T de 21 à 14 jours. Le port de libre-échange de Hainan en Chine accorde désormais un taux d'imposition sur les sociétés de 15 % aux entreprises qui localisent la fabrication d'aphérèse, et Singapour a réservé 40 % des subventions biomédicales de 2024 aux projets de thérapie cellulaire, qui stipulent tous un approvisionnement en aphérèse certifié FACT-JACIE.

Initiatives gouvernementales de modernisation de la sécurité sanguine financées par l'État

L'Inde vise à porter la séparation des composants à 70 % du total des collectes d'ici 2028, avec un budget de 8,5 milliards INR (102 millions USD) pour l'acquisition de 450 appareils supplémentaires. La Chine impose au moins deux systèmes à double aiguille dans chaque station de collecte sanguine desservant plus de 500 000 habitants, une mesure représentant environ 120 millions USD en appels d'offres annuels. L'Australie a renforcé la surveillance post-commercialisation à la suite d'incidents de délaminage de filtres, exigeant la traçabilité GS1 pour les consommables et imposant des mises à niveau des systèmes de gestion de la qualité.[3]Therapeutic Goods Administration, "Pénuries de médicaments et surveillance post-commercialisation," tga.gov.au

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des appareils d'aphérèse | -1.8% | Inde, Asie du Sud-Est ; impact modéré dans les villes de niveau 3 en Chine | Court terme (≤ 2 ans) |

| Pénurie d'infirmières et de techniciens formés en aphérèse | -1.5% | Ensemble de l'APAC, situation critique en Inde, en Indonésie, aux Philippines | Moyen terme (2-4 ans) |

| Lacunes de remboursement pour les procédures thérapeutiques | -0.9% | Inde, villes de niveau 3 en Chine, grande partie de l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les filtres et les kits | -0.7% | Mondial, avec des épisodes aigus en Australie, en Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des appareils d'aphérèse

Les prix des équipements varient de 80 000 à 250 000 USD, les rendant inaccessibles pour de nombreux hôpitaux de district dont les budgets annuels d'équipement sont inférieurs à 500 000 USD. Les modèles de paiement à la procédure à 150-200 USD couvrant la mise à disposition, les kits et les coûts de maintenance transfèrent les charges vers les budgets d'exploitation et raccourcissent les délais de retour sur investissement, mais les achats groupés basés sur les volumes en Chine prévus pour 2026 pourraient faire baisser les prix affichés de 20 à 30 %, favorisant les fabricants locaux disposant d'approbations de classe III.

Pénurie d'infirmières et de techniciens formés en aphérèse

Seulement 15 % des hôpitaux tertiaires d'Asie du Sud-Est disposent d'un personnel dédié à l'aphérèse, et les centres de formation régionaux diplôment bien moins de techniciens que la demande ne l'exige. L'attrition reste élevée, les stagiaires migrant vers des postes de dialyse mieux rémunérés, ce qui incite les fournisseurs à proposer des programmes de formation parrainés et des plateformes de mentorat à distance associant formation et vente d'équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables ancrent les revenus, les appareils stimulent la croissance

Les consommables représentaient 56,02 % des revenus 2025 du marché de l'aphérèse en Asie-Pacifique, chaque séparateur installé consommant 200 à 400 kits par an. Les appareils demeurent le moteur de croissance avec un CAGR de 11,46 % grâce aux plateformes centrifuges-membranaires à double mode qui prennent en charge la photophérèse et les futurs flux de travail CAR-T. Le système intégré de leucaphérèse-lavage de Terumo BCT commande des primes de prix de 15 à 20 % tout en comprimant les délais de production des thérapies cellulaires de 30 %, renforçant l'intention de mise à niveau en capital parmi les centres à fort volume.

Les hôpitaux de Pékin, Shanghai et Guangzhou rapportent que les kits à usage unique ont réduit le temps de travail de 22 minutes par procédure, libérant des infirmières rares pour gérer des charges de cas plus élevées et soutenant directement l'expansion du marché de l'aphérèse en Asie-Pacifique. Les bols pédiatriques de 120 mL de Haemonetics permettent désormais une collecte sécurisée pour les patients pesant moins de 15 kg, créant une niche qui renforce la différenciation des fournisseurs.

Par type de procédure : la photophérèse dépasse les modalités traditionnelles

La plasmaphérèse a conservé une part de procédure de 41,67 % en 2025, représentant environ 0,34 milliard USD de la taille du marché de l'aphérèse en Asie-Pacifique, soutenue par la fourchette de remboursement japonaise de 90 000 à 384 000 JPY. La photophérèse, cependant, se développe à un CAGR de 13,62 % en raison de l'utilisation croissante en deuxième ligne pour la maladie du greffon contre l'hôte et des nouvelles approbations pour la maladie de Crohn, le lymphome cutané à cellules T et le rejet d'organe solide. La photophérèse en ligne réduit de moitié la durée des séances, rendant les modèles ambulatoires réalisables et accélérant l'adoption en Australie et en Corée du Sud.

Les volumes de leucaphérèse augmentent parallèlement aux 17 thérapies régénératives approuvées au Japon et aux 5 nouveaux protocoles TIL en Corée du Sud, chacun nécessitant 3 à 5 séances par patient. La croissance de la plaquettaphérèse est limitée par la rareté des donneurs, le bassin de donneurs éligibles au Japon ayant diminué de 8 % depuis 2020. L'aphérèse LDL reste un traitement de niche mais stable, dominé par les colonnes d'adsorption de Kaneka, qui préservent les HDL et les facteurs de coagulation.

Par technologie : la filtration membranaire progresse grâce à l'efficacité en ligne

La centrifugation représente encore 67,79 % des revenus grâce aux parcs d'équipements Haemonetics et Terumo existants, mais la filtration membranaire affiche un CAGR de 12,03 %. Le module de photophérèse en ligne Amicus-Phelix de Fresenius Kabi, déjà installé dans 12 centres japonais, délivre un taux de réponse global de 71 % avec seulement 5,9 % d'événements indésirables, soulignant son avantage clinique. Les colonnes d'adsorption servent au traitement de l'hypercholestérolémie LDL et au rejet de transplantation médié par les anticorps, offrant des profils d'élimination sélective inégalés par les autres technologies.

La prochaine exigence d'identification unique des dispositifs en Chine oblige toutes les plateformes à se conformer d'ici 2026, harmonisant les réglementations et facilitant les déploiements multinationaux, ce qui renforce à son tour la pénétration du marché de l'aphérèse en Asie-Pacifique.

Par application : les maladies auto-immunes progressent grâce aux données cliniques

Les indications neurologiques ont dominé avec une part de 28,08 % en 2025, portées par l'échange plasmatique thérapeutique pour la myasthénie grave et le syndrome de Guillain-Barré, qui atteint 83 % de récupération lorsqu'il est initié précocement. Les maladies auto-immunes constituent le segment à la croissance la plus rapide, avec un CAGR de 12,65 %, s'étendant au-delà de la neurologie vers le lupus érythémateux systémique et le syndrome des antiphospholipides catastrophique. L'hématologie reste à haute valeur mais à faible volume, dominée par le purpura thrombotique thrombocytopénique, où la disponibilité 24h/24 et 7j/7 justifie une tarification premium.

L'oncologie ajoute une couche de demande durable car chaque thérapie CAR-T commence par une leucaphérèse, bien que les limites du bassin de donneurs empêchent les collectes de plaquettes de suivre cette trajectoire. Les utilisations rénales augmentent avec l'activité croissante de transplantation en Chine et en Inde, où 8 à 10 % des receveurs présentent un rejet médié par les anticorps traitable par échange plasmatique.

Par utilisateur final : les cliniques spécialisées captent la migration vers les soins ambulatoires

Les hôpitaux et les centres de transfusion ont généré 54,34 % des revenus de 2025, mais les cliniques spécialisées progressent rapidement avec un CAGR de 11,81 %. Les modèles ambulatoires réduisent les coûts des séances de 30 à 40 % en évitant les frais d'hospitalisation et en fonctionnant avec des ratios infirmière-patient de 1:4. La mise à jour des BPF en Chine augmente les coûts de conformité pour les petits laboratoires, orientant la plaquettaphérèse et l'aphérèse LDL de faible acuité vers des cliniques centralisées à fort volume capables d'amortir les charges réglementaires. Les instituts de recherche représentent moins de 10 % du marché mais stimulent l'innovation, comme les prototypes d'aphérèse sélective de cellules T régulatrices du RIKEN japonais.

Analyse géographique

La Chine détenait 36,78 % de la part du marché de l'aphérèse en Asie-Pacifique en 2025, portée par un mandat de la Commission nationale de la santé en faveur de la séparation des composants et des acquisitions à double aiguille d'une valeur de 120 millions USD par an. La règle d'identification unique des dispositifs de 2026 et la préférence pour le contenu national dans le cadre des achats groupés favorisent la coentreprise de Terumo BCT à Shenzhen d'une valeur de 15 millions USD, dont la production est prévue pour 2027.

Le Japon offre un remboursement prévisible — de 90 000 à 384 000 JPY par séance de plasmaphérèse — et des cycles d'approbation rapides des dispositifs qui ont permis à Fresenius Kabi d'installer des systèmes de photophérèse en ligne dans presque tous les centres de transplantation, réduisant les événements indésirables de 14,8 % à 5,9 %.

L'Inde connaît la croissance la plus rapide, avec un CAGR de 13,28 % jusqu'en 2031, soutenue par un plan visant à porter la séparation des composants à 70 % et à financer 450 nouveaux appareils. Les protocoles d'intervention précoce pour le syndrome de Guillain-Barré et la myasthénie grave permettent une récupération de 76 à 83 %, renforçant l'argumentaire clinique en faveur d'une capacité accrue.

La Therapeutic Goods Administration australienne exige désormais des rapports trimestriels sur les événements indésirables pour les consommables et rembourse la photophérèse à 950 USD par séance, encourageant les mises à niveau des appareils. La Corée du Sud subventionne la plasmaphérèse par filtration membranaire à 2,5 millions KRW, incitant les hôpitaux à passer des anciens modèles centrifuges. Le reste de l'Asie-Pacifique présente une adoption inégale ; Singapour impose une aphérèse certifiée FACT-JACIE pour les bénéficiaires de subventions, tandis que l'Indonésie et les Philippines s'appuient sur la formation par consortium pour standardiser les protocoles.

Paysage concurrentiel

Le marché de l'aphérèse en Asie-Pacifique est modérément concentré : Terumo BCT, Haemonetics, Fresenius Kabi, Asahi Kasei et Baxter détiennent ensemble environ 60 à 65 % de la part, laissant de la place à Kaneka, Nikkiso et aux prestataires de services contractuels émergents. La feuille de route produit intégrée de Terumo BCT regroupe la leucaphérèse, le lavage et la photophérèse, offrant une plateforme tout-en-un qui séduit les développeurs de thérapies CAR-T. Fresenius Kabi se différencie par la photophérèse en ligne, qui réduit de moitié le temps en fauteuil et garantit une tarification premium.

Le kit de bol pédiatrique de 120 mL de Haemonetics renforce sa position dans un segment auparavant peu desservi, tandis qu'Asahi Kasei tire parti de son savoir-faire en colonnes d'adsorption dans le traitement de l'hypercholestérolémie LDL. Les unités mobiles contractuelles en Inde ont démontré des coûts inférieurs de 40 % à ceux des configurations appartenant aux hôpitaux, poussant les fournisseurs à déployer des financements à la procédure. L'harmonisation réglementaire entre l'identification unique des dispositifs en Chine et la norme ISO 13485 du Japon aligne les marchés, réduisant le délai d'entrée sur le marché pour les acteurs plus petits, faisant des partenariats de service et de formation un élément central de la défense des parts de marché des acteurs établis.

Leaders du secteur de l'aphérèse en Asie-Pacifique

B. Braun Melsungen AG

Cerus Corporation

Kaneka Corporation

Terumo Corporation

Asahi Kasei Medical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Haemonetics Corporation a finalisé la cession de ses actifs de sang total à GVS S.p.A pour 67,8 millions USD, dont 45,3 millions USD versés à l'avance et des compléments de prix potentiels de 22,5 millions USD sur quatre ans. Cette cession stratégique permet à Haemonetics de se concentrer exclusivement sur son activité principale d'aphérèse, en conservant les capacités de fabrication pour les dispositifs automatisés de collecte de sang et les kits jetables pour la collecte de plaquettes, de plasma et de globules rouges.

- Janvier 2025 : L'Organisation centrale de contrôle des normes pharmaceutiques de l'Inde a approuvé le varnimcabtagène autoleucel (var-cel) comme deuxième thérapie cellulaire CAR-T du pays, au prix d'environ 60 000 USD par dose. Cette approbation élargit considérablement le marché adressable pour les services d'aphérèse spécialisés requis pour la collecte et le traitement des cellules dans les protocoles de thérapie CAR-T.

- Novembre 2024 : Terumo Blood and Cell Technologies a annoncé un partenariat stratégique pour localiser la production en Chine, investissant 15 millions USD dans des installations de fabrication à Hangzhou. L'initiative se concentre sur la production du système automatisé de collecte de sang Trima Accel et du système d'aphérèse Spectra Optia™ pour soutenir le programme « Chine en bonne santé 2030 ».

- Novembre 2024 : Terumo Blood and Cell Technologies a lancé son unité commerciale Global Therapy Innovations, fusionnant les opérations d'aphérèse thérapeutique et de thérapie cellulaire et génique pour améliorer les soins aux patients tout au long du parcours de traitement. L'intégration vise à optimiser les processus pour des affections telles que la drépanocytose et à améliorer l'accès aux thérapies avancées.

Périmètre du rapport sur le marché de l'aphérèse en Asie-Pacifique

L'aphérèse est une technique médicale par laquelle le sang d'un individu, qu'il soit donneur ou patient, est acheminé à travers un appareil qui sépare un constituant particulier et renvoie le reste du sang dans le système circulatoire. Il s'agit d'une thérapie extracorporelle.

Le rapport sur le marché de l'aphérèse en Asie-Pacifique est segmenté par produit (appareils d'aphérèse, consommables d'aphérèse), type de procédure (plasmaphérèse, plaquettaphérèse, leucaphérèse, aphérèse LDL, photophérèse, autres procédures), technologie (centrifugation, filtration membranaire, colonnes d'adsorption), application (neurologie, hématologie, troubles rénaux, maladies auto-immunes, oncologie et thérapie cellulaire, autres applications), utilisateur final (hôpitaux et centres de transfusion, cliniques spécialisées, fournisseurs de composants sanguins, instituts de recherche et académiques), et géographie (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Appareils d'aphérèse |

| Consommables d'aphérèse |

| Plasmaphérèse |

| Plaquettaphérèse |

| Leucaphérèse |

| Aphérèse LDL |

| Photophérèse |

| Autres procédures |

| Centrifugation |

| Filtration membranaire |

| Colonnes d'adsorption |

| Neurologie |

| Hématologie |

| Troubles rénaux |

| Maladies auto-immunes |

| Oncologie et thérapie cellulaire |

| Autres applications |

| Hôpitaux et centres de transfusion |

| Cliniques spécialisées |

| Fournisseurs de composants sanguins |

| Instituts de recherche et académiques |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par produit | Appareils d'aphérèse |

| Consommables d'aphérèse | |

| Par type de procédure | Plasmaphérèse |

| Plaquettaphérèse | |

| Leucaphérèse | |

| Aphérèse LDL | |

| Photophérèse | |

| Autres procédures | |

| Par technologie | Centrifugation |

| Filtration membranaire | |

| Colonnes d'adsorption | |

| Par application | Neurologie |

| Hématologie | |

| Troubles rénaux | |

| Maladies auto-immunes | |

| Oncologie et thérapie cellulaire | |

| Autres applications | |

| Par utilisateur final | Hôpitaux et centres de transfusion |

| Cliniques spécialisées | |

| Fournisseurs de composants sanguins | |

| Instituts de recherche et académiques | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

À quelle vitesse la croissance de la fabrication de thérapies CAR-T augmente-t-elle la demande d'appareils sur le marché de l'aphérèse en Asie-Pacifique ?

Les volumes de leucaphérèse liés aux 17 approbations japonaises et aux nouveaux protocoles TIL en Corée du Sud entraînent des augmentations à deux chiffres du taux d'utilisation des équipements jusqu'en 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

Les maladies auto-immunes progressent à un CAGR de 12,65 % sur la base de solides données probantes en faveur de l'échange plasmatique précoce en neurologie et de l'utilisation croissante dans le lupus érythémateux systémique et le syndrome des antiphospholipides.

Pourquoi les consommables à usage unique gagnent-ils du terrain sur les bols réutilisables ?

La mise à jour des BPF en Chine en 2026 a augmenté les coûts de validation du nettoyage, et les kits à usage unique réduisent le temps de travail de 22 minutes par procédure tout en atténuant le risque de contamination croisée.

Qu'est-ce qui limite la croissance de la plaquettaphérèse malgré une demande stable ?

La diminution du bassin de donneurs, notamment dans le Japon vieillissant, contraint la capacité de collecte même si les besoins de soutien en oncologie persistent.

Comment les achats groupés en Chine affectent-ils les prix des équipements ?

Les appels d'offres centralisés attendus à partir de 2026 pourraient réduire les prix catalogue de 20 à 30 %, au bénéfice des fabricants locaux et des hôpitaux modernisant leurs parcs d'équipements vieillissants.

Dernière mise à jour de la page le: