Taille et part du marché du diagnostic par imagerie en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taux de croissance | 7.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic par imagerie en Asie-Pacifique par Mordor Intelligence

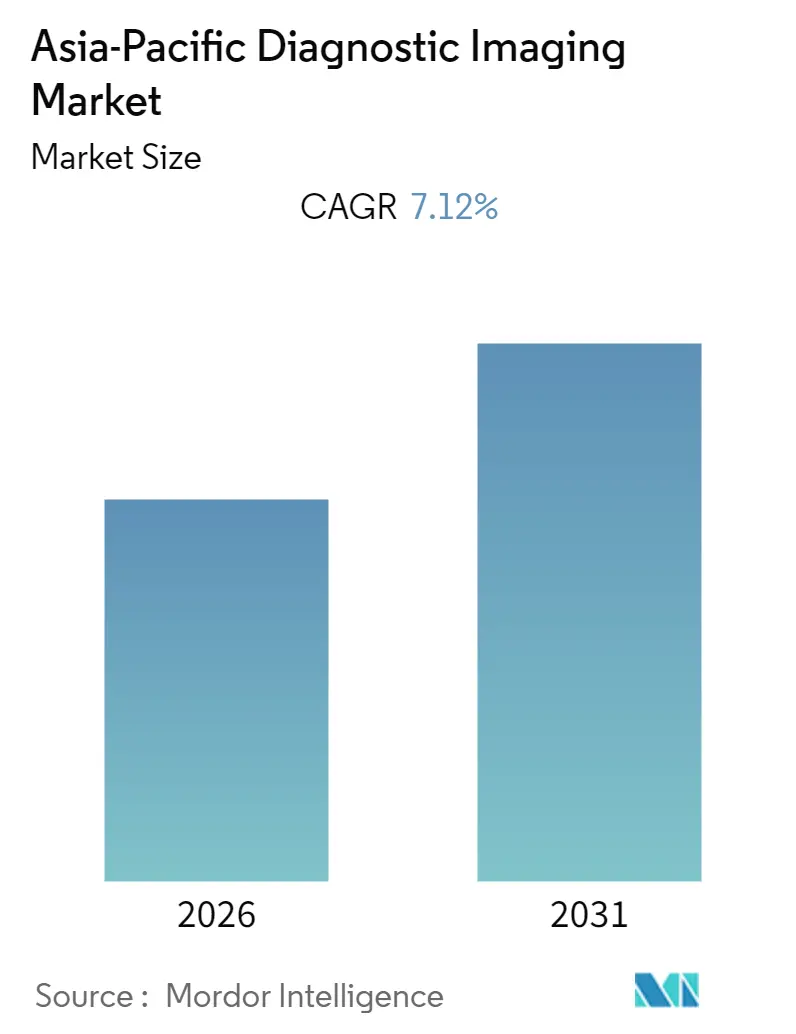

La taille du marché du diagnostic par imagerie en Asie-Pacifique devrait enregistrer un CAGR de 7,12 % au cours de la période de prévision (2026-2031).

L'épidémie de COVID-19 a causé plusieurs problèmes importants pour le secteur de la santé. Étant donné que la majorité des thérapies chroniques étaient considérées comme non urgentes pendant la pandémie de COVID-19, tous les traitements ambulatoires ont été retardés ou limités afin de réduire le risque de transmission virale. Cependant, l'imagerie pulmonaire est devenue un élément important du diagnostic du COVID-19 avec l'émergence de l'infection, car elle a contribué à déterminer la gravité de la maladie dans la population touchée. Selon une étude publiée dans l'Indian Journal of Radiology and Imaging en janvier 2021, la radiographie thoracique portable était devenue une technique populaire pour évaluer rapidement le degré d'atteinte pulmonaire dans la pneumonie à COVID-19 chez les patients hospitalisés symptomatiques et pour calculer sa progression. En conséquence, le recours au diagnostic par imagerie a augmenté pendant le COVID-19 et a eu une influence favorable sur le marché. Cependant, actuellement, le marché a retrouvé sa nature d'avant la pandémie en termes de procédures de diagnostic par imagerie et devrait connaître une forte croissance dans les années à venir.

Des facteurs tels que l'augmentation de la prévalence des maladies chroniques, les avancées technologiques dans les modalités d'imagerie et le besoin croissant de diagnostics précoces stimulent le marché.

Il existe un fardeau croissant de maladies chroniques potentiellement mortelles dans les pays asiatiques, ce qui constitue l'un des principaux facteurs responsables de la croissance du marché dans la région. Par exemple, un article de recherche du National Institute of Health publié en août 2021 a mis en évidence dans son document de recherche que la prévalence et l'incidence de l'insuffisance cardiaque (IC) augmentent avec l'âge et que l'IC représente un fardeau considérable pour les systèmes de santé en Chine. Ainsi, le fardeau des maladies cardiovasculaires parmi les populations cibles dans les pays de la région Asie-Pacifique devrait nécessiter la disponibilité de produits de diagnostic par imagerie pour le diagnostic et le traitement des maladies. En conséquence, cela devrait contribuer à la croissance du marché.

De plus, avec l'innovation technologique dans ce domaine, de nombreux produits devraient être lancés au cours de la période de prévision, ce qui pourrait également avoir un impact positif sur la croissance du marché. Par exemple, en avril 2022, Wipro GE Healthcare a annoncé le lancement d'une solution d'imagerie innovante entièrement développée et produite en Inde. Conformément à la mission Atma Nirbhar Bharat, la solution d'imagerie, le scanner Revolution Aspire CT (tomodensitométrie), a été produite dans l'unité de fabrication de dispositifs médicaux Wipro GE récemment ouverte. Avec le lancement de ces nouveaux dispositifs d'imagerie dans les pays asiatiques, le marché examiné devrait croître rapidement au cours des prochaines années.

Cependant, le coût élevé des instruments et le manque de radiologues qualifiés ont freiné la croissance de ce marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du diagnostic par imagerie en Asie-Pacifique

Le segment de l'oncologie devrait connaître une croissance saine dans les années à venir

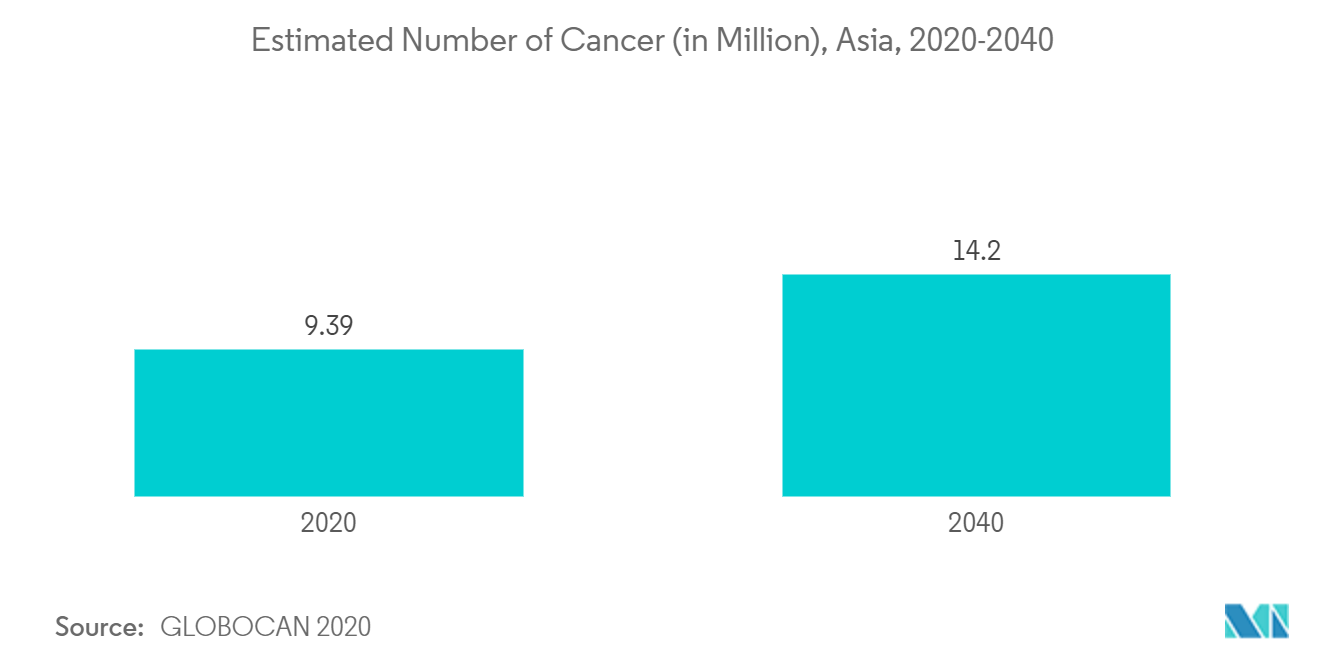

L'oncologie devrait connaître un développement considérable dans le pays en raison de l'augmentation de l'incidence du cancer et des avancées techniques dans le domaine du diagnostic par imagerie. Selon les statistiques publiées par l'Observatoire mondial du cancer (Globocan) en 2021, on estimait à 206,60 millions le nombre de cas prévalents de cancer sur cinq ans pour tous les types de cancer dans les deux sexes en Asie au cours de l'année 2020. Il a également été rapporté que l'on dénombrait 9,73 millions de cas prévalents sur cinq ans pour tous les types de cancer chez les hommes et environ 10,86 millions de cas chez les femmes pour la même année. Une telle prévalence élevée du cancer dans la région génère le besoin d'un diagnostic précoce du cancer et stimule ainsi la croissance du marché.

Plusieurs acteurs clés du marché axés sur la recherche et le développement du diagnostic par imagerie en Asie-Pacifique contribuent également à la croissance du marché. Par exemple, en août 2021, Concord Medical Services Holdings Limited, qui exploite un vaste réseau de centres de radiothérapie et de diagnostic par imagerie en Chine, a annoncé un investissement de 400,0 millions de RMB (62,2 millions d'USD) dans la filiale de Concord Medical, Meizhong Jiahe Medical Science & Technology Development Group Co., Ltd. De plus, en avril 2022, Fujitsu et le Southern Tohoku General Hospital ont annoncé le lancement d'un projet de recherche conjoint avec Fujitsu Japan Limited et FCOM Corporation sur une technologie d'IA pour la détection précoce du cancer du pancréas à partir de scanners de tomodensitométrie (CT) sans agents de contraste (scanners CT sans contraste).

Ainsi, une prévalence accrue du cancer et la mise en œuvre de nouvelles technologies, ainsi que les activités de recherche et développement, devraient aider ce segment à enregistrer une croissance notable.

La Chine devrait détenir une part significative du marché et devrait maintenir cette position au cours de la période de prévision

La Chine devrait croître rapidement car les maladies chroniques deviennent de plus en plus courantes, le nombre de personnes âgées augmente et des équipements d'imagerie médicale plus avancés sont utilisés.

De plus en plus de nouveaux produits sont lancés et davantage de fonds sont levés par les entreprises chinoises de diagnostic par imagerie. Par exemple, en août 2022, Shanghai United Imaging Healthcare a levé 1,6 milliard d'USD dès le premier jour de son introduction en bourse en tant que société cotée. Avec le montant considérable levé par Shanghai United Imaging Healthcare, on estime que la société investira une somme significative dans des technologies innovantes, l'expansion du marché ou le lancement de nouveaux produits, ce qui contribuera en fin de compte à la croissance du marché dans les années à venir.

De plus, de nouvelles installations sont prévues pour devenir opérationnelles dans les années à venir en Chine, ce qui stimulera la croissance du marché. Par exemple, l'Université de Pékin a annoncé en novembre 2022 que le Centre national d'imagerie biomédicale, basé à Pékin, ouvrira ses portes début 2023, avec une superficie de construction de 66 667 pieds carrés. L'Université de Pékin a également indiqué que 237,33 millions d'USD ont été investis dans ce projet. Ainsi, avec de tels investissements massifs dans les installations d'imagerie médicale, le marché des équipements de diagnostic par imagerie connaîtra une croissance significative au cours de la période de prévision en Chine.

De plus, Mindray, un leader mondial dans le développement et la fourniture de dispositifs médicaux et de solutions, a annoncé le lancement de ses nouvelles solutions d'échographie en imagerie générale, santé féminine et cardiologie en mai 2021. La société chinoise Mindray, avec le lancement des solutions d'imagerie générale, contribue à la croissance du marché du diagnostic par imagerie dans le pays.

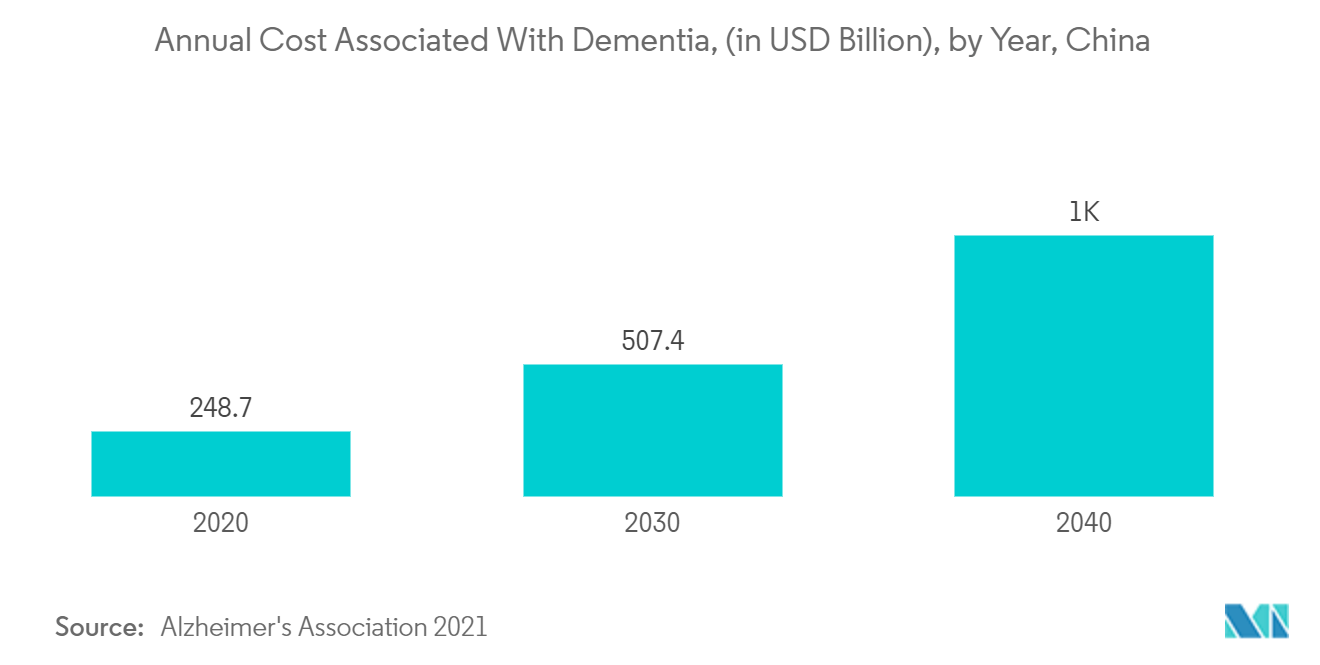

Par ailleurs, le fardeau croissant des affections neurologiques en Chine est associé à une forte demande de diagnostic par imagerie. Par exemple, les données de l'Association Alzheimer publiées en novembre 2021 ont indiqué que le coût associé à la démence est en hausse en Chine et que la maladie représente un fardeau important pour le système de santé du pays.

Ainsi, en raison du nombre croissant de personnes âgées en Chine, l'augmentation des investissements dans le diagnostic par imagerie et les nouveaux lancements de produits constituent certains des facteurs essentiels responsables de la croissance du marché.

Paysage concurrentiel

Les principaux acteurs du marché du diagnostic par imagerie en Asie-Pacifique comprennent Carestream Health, Fujifilm Holdings Corporation, GE Healthcare, Hitachi Medical Corporation, Hologic, Inc., Koninklijke Philips N.V., Shimadzu Corporation, Siemens AG, Canon Medical Systems Corporation et Shanghai United Imaging Healthcare Co., Ltd., entre autres. Les principaux fournisseurs du marché lancent des équipements de diagnostic par imagerie avancés. Ces entreprises ont également été impliquées dans l'acquisition de sociétés de santé connexes afin d'améliorer leur portefeuille de produits, leur présence géographique et leur croissance.

Leaders du secteur du diagnostic par imagerie en Asie-Pacifique

Carestream Health

Fujifilm Holdings Corporation

Hologic, Inc

Koninklijke Philips N.V.

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les cycles de renouvellement technologique et les programmes de localisation créent des espaces vierges pour les nouvelles installations et mises à niveau à travers les modalités. En 2026, Canon Medical Systems a lancé Ultimion, décrit comme le premier système de tomodensitométrie à comptage de photons produit sur le sol japonais, et Siemens Healthineers a reçu l'approbation de la NMPA pour le NAEOTOM Alpha.Pro en tant que premier système de tomodensitométrie à comptage de photons à double source fabriqué en Chine. Ensemble, ces développements laissent présager une commercialisation régionale plus rapide des plateformes de tomodensitométrie spectrale à haute résolution, avec des opportunités connexes en matière de services et de logiciels associés.

Les conditions de la demande en Inde et en Australie façonnent les choix de mise sur le marché à court terme. Siemens Healthineers a annoncé la production locale du système d'angiographie Artis One Edition X dans son usine de Bengaluru dans le cadre du dispositif indien Production Linked Incentive (PLI), soutenant une voie d'approvisionnement à moindre friction pour l'imagerie interventionnelle haut de gamme dans les segments sensibles aux coûts. En Australie, le gouvernement a mis en œuvre des mises à jour du Diagnostic Imaging Services Table (DIST) à compter du 1er juillet 2026, modifiant les exigences de remboursement et de supervision dans des domaines tels que l'imagerie mammaire, la médecine nucléaire et l'échocardiographie. Cela encourage les fournisseurs et les prestataires à aligner leur gamme d'équipements, leurs protocoles et leurs modèles de main-d'œuvre sur les parcours remboursables. Philips a également mis en avant une voie de commercialisation passant par l'éducation et l'accompagnement des flux de travail, en signant un protocole d'accord avec l'Asian Society of Cardiovascular Imaging (ASCI) en mai 2026 afin de faire progresser l'éducation en imagerie cardiovasculaire et les plateformes intégrant l'IA en Asie-Pacifique.

Développements récents du secteur

- Juillet 2026 : Philips Korea et le Yeungnam University Medical Center se sont associés pour étendre l'utilisation clinique des systèmes de tomodensitométrie à faible dose basés sur l'IA. Cette collaboration soutient une validation plus large et une utilisation courante des flux de travail de tomodensitométrie à dose optimisée dans un contexte hospitalier universitaire, ce qui renforce l'effet d'entraînement pour les mises à niveau d'imagerie intégrant l'IA.

- Juin 2026 : FUJIFILM India a annoncé la première installation en Inde de son système de mammographie numérique alimenté par l'IA AMULET SOPHINITY chez NM Medical. Ce déploiement ajoute un site de référence très visible pour l'imagerie mammaire assistée par IA et peut accélérer les discussions d'adoption avec les grandes chaînes diagnostiques et les hôpitaux.

- Octobre 2025 : Fujifilm a annoncé son intention d'étendre son réseau de centres de dépistage sanitaire NURA au Vietnam, en Thaïlande, aux Philippines et en Malaisie. Cette expansion prolonge un modèle de dépistage préventif qui soutient une utilisation accrue de l'imagerie et crée une demande en aval pour des équipements d'imagerie diagnostique intégrés et des logiciels de flux de travail sur plusieurs marchés de l'ASEAN.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus des équipements d'imagerie diagnostique vendus et installés à travers l'Asie-Pacifique pour le diagnostic médical, y compris les principales modalités utilisées dans les hôpitaux et les centres d'imagerie.

Exclusions du périmètre : nous excluons les revenus des services d'imagerie, les frais de procédure et les technologies de l'information hospitalières générales non directement liées aux équipements d'imagerie.

Aperçu de la segmentation

- Par modalité

- IRM

- Systèmes IRM à champ bas et moyen (< 1,5 T)

- Systèmes IRM à champ élevé (1,5-3 T)

- Systèmes IRM à très haut champ et ultra-haut champ (3 T et plus)

- Tomodensitométrie

- Scanners d'entrée de gamme (~16 coupes)

- Scanners milieu de gamme (~64 coupes)

- Scanners haut de gamme (128 coupes et plus)

- Échographie

- Échographie 2D

- Échographie 3D

- Autres types d'échographie

- Radiographie

- Systèmes analogiques

- Systèmes numériques

- Imagerie nucléaire

- Tomographie par émission de positons (TEP)

- Tomographie par émission monophotonique (TEMP)

- Fluoroscopie

- Mammographie

- IRM

- Par application

- Cardiologie

- Oncologie

- Neurologie

- Orthopédie

- Gastroentérologie

- Gynécologie

- Autres applications

- Par utilisateur final

- Hôpital

- Centres de diagnostic

- Autres utilisateurs finaux

- Géographie

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de l'offre et de la demande des équipements d'imagerie diagnostique en Asie-Pacifique et pour ancrer les hypothèses à des éléments observables. Nous nous sommes référés à des signaux publics de santé et de commerce, tels que les statistiques des ministères nationaux de la santé, les indicateurs de santé de l'OCDE (lorsqu'ils sont disponibles pour les pays concernés), les jeux de données macroéconomiques et de dépenses de santé de la Banque mondiale, les flux commerciaux UN Comtrade pour les catégories d'équipements pertinentes, et les publications de l'AIEA relatives aux installations de médecine nucléaire et au contexte de sécurité.

Pour convertir ces signaux en données de modèle exploitables, nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs, les portails d'appels d'offres nationaux, ainsi que les publications des sociétés d'imagerie médicale et des associations de radiologie traitant de l'utilisation et de l'adoption des modalités. Dans certains cas, des abonnements payants portant sur les données financières des entreprises, l'intelligence des expéditions, la recherche de brevets et les vérifications des importations et exportations au niveau des expéditions ont été utilisés pour valider les tendances directionnelles et recouper les fourchettes de prix dérivées. Les sources ci-dessus sont illustratives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires visaient à confirmer le cycle d'achat réel et les schémas de tarification des équipements d'imagerie à travers l'APAC, étant donné que les catalogues et les fourchettes de prix publiques correspondent rarement aux niveaux réellement transigés. Nous nous sommes entretenus avec des fabricants, des partenaires de distribution, des acteurs de l'approvisionnement hospitalier, des exploitants de centres d'imagerie et des ingénieurs de service à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir vérifier la logique de tarification régionale et les tendances d'installation par rapport aux conditions d'approvisionnement mondiales.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants (CXO) : 16 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs de plus petite taille : 16 % | Managers : 52 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à partir d'une logique à la fois descendante et ascendante. Nous avons commencé par une reconstitution descendante du bassin de demande, qui relie les dépenses en équipements d'imagerie aux investissements en santé, à l'activité d'installation et à la répartition des modalités par pays. Une fois les totaux par pays établis, ils ont été ventilés en modalités et canaux d'utilisateurs finaux à partir des schémas d'approvisionnement observés, de l'orientation de l'utilisation et des cycles de remplacement.

Pour garantir le réalisme des totaux, nous avons corroboré les résultats à l'aide de vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes unitaires estimés pour les principales modalités, des confirmations auprès des canaux de distribution, et une consolidation limitée des revenus d'équipements d'imagerie déclarés lorsque la publication était claire. Lorsque les informations au niveau des pays étaient limitées, nous avons utilisé des indicateurs de substitution tels que les ajouts de lits d'hôpitaux, l'expansion des centres de diagnostic, les signaux de croissance des examens d'imagerie et l'intensité des importations, puis appliqué un ajustement d'expert afin que les valeurs aberrantes ne faussent pas le résultat régional.

Les principales données d'entrée du modèle comprenaient les cycles de remplacement par modalité, les fourchettes de prix de vente moyen par configuration de système, l'intensité des marchés publics, les tendances d'importation et d'exportation pour les catégories d'équipements d'imagerie, et les signaux de croissance de la base installée lorsqu'ils étaient disponibles. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios ancrée aux perspectives de dépenses de santé et aux plans d'expansion des capacités, puis affinées sur la base des retours primaires concernant la pression tarifaire, le calendrier des mises à niveau et le rythme d'adoption des systèmes haut de gamme.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs contrôles afin qu'aucune série de données unique ne puisse influencer excessivement les résultats. Nous avons comparé les totaux par pays et par modalité à des indicateurs indépendants tels que les flux commerciaux, les annonces de marchés publics et les signaux d'activité d'installation, puis examiné tout écart important avant validation interne finale.

Chaque rapport est actualisé selon un cycle annuel, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements majeurs de politique, des mouvements de change marqués ou des évolutions soudaines des achats d'équipements de capital. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les chiffres et les hypothèses reflètent l'orientation la plus récente du marché.

Taille du marché de l'imagerie diagnostique en Asie-Pacifique selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour l'imagerie diagnostique en APAC diffèrent souvent parce que les équipes ne s'alignent pas sur la même délimitation des revenus, le même calendrier et la même logique de tarification, même lorsque les titres semblent similaires. En pratique, les écarts proviennent généralement du fait que les services soient mélangés ou non avec les équipements, de la manière dont les achats pluriannuels sont comptabilisés, et du fait que la conversion des devises utilise ou non un point temporel cohérent.

Un écart lié à l'actualisation est également fréquent, car des taux de change mis à jour et des hypothèses de prix de vente moyen plus récentes peuvent modifier sensiblement la valeur en USD dans une région où la tarification est négociée et liée aux importations. En revérifiant les fourchettes de prix de vente moyen et le calendrier de conversion à chaque fenêtre d'actualisation, puis en confirmant le résultat à l'aide de signaux récents d'approvisionnement et d'installation, l'estimation reste actuelle selon la méthode appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,00 milliard USD (2024) | |

| Cabinet de conseil régional A | 8,37 milliards USD (2024) | Ce chiffre est présenté comme relatif aux dispositifs d'imagerie diagnostique, et il peut appliquer un panier de dispositifs plus large ou une répartition différente des revenus par modalité, avec une visibilité limitée sur la manière dont les évolutions des prix de vente moyen et le calendrier de change ont été traités pour l'APAC. |

| Éditeur sectoriel B | 7,34 milliards USD (2024) | Cette estimation est présentée comme relative à l'imagerie médicale et peut différer sur ce qui est comptabilisé comme revenu produit par rapport aux logiciels ou accessoires connexes, et le résumé publié ne précise pas la cadence d'actualisation ni les contrôles utilisés pour valider les hypothèses de prix et de volume. |

Entre les trois chiffres, l'écart s'explique principalement par les délimitations de périmètre et le calendrier des données de prix et de change, qui peuvent modifier les totaux en USD sans changement équivalent de la demande unitaire. L'utilisation d'indicateurs de demande traçables, d'un calendrier de conversion cohérent et de contrôles de tarification répétés permet de maintenir le chiffre final reproductible et plus facile à défendre lors des discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du diagnostic par imagerie en Asie-Pacifique ?

Le marché du diagnostic par imagerie en Asie-Pacifique devrait enregistrer un CAGR de 7,12 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché du diagnostic par imagerie en Asie-Pacifique ?

Carestream Health, Fujifilm Holdings Corporation, Hologic, Inc, Koninklijke Philips N.V. et GE Healthcare sont les principales entreprises opérant sur le marché du diagnostic par imagerie en Asie-Pacifique.

Quelles années ce rapport sur le marché du diagnostic par imagerie en Asie-Pacifique couvre-t-il ?

Le rapport couvre la taille historique du marché du diagnostic par imagerie en Asie-Pacifique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du diagnostic par imagerie en Asie-Pacifique pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: