Taille et part du marché de l'analytique géospatiale ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

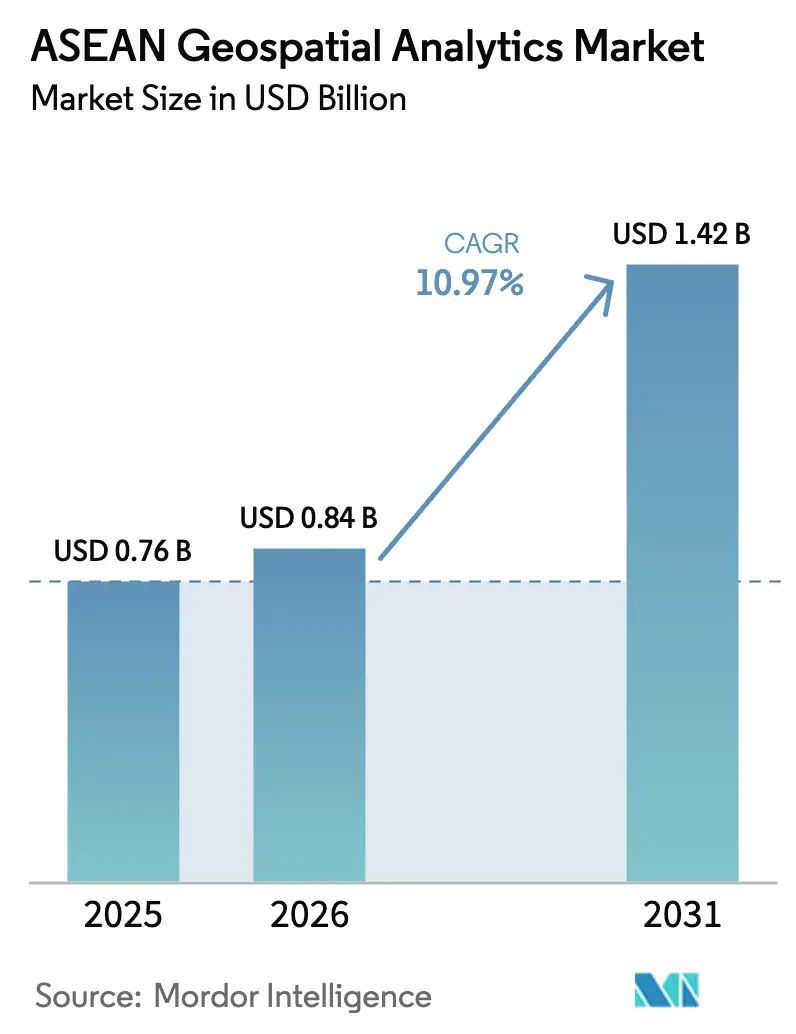

| Taille du marché de l'année de base (2025) | 0.76 Milliards de dollars |

| Taille du Marché (2026) | 0.84 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique géospatiale ASEAN par Mordor Intelligence

La taille du marché de l'analytique géospatiale ASEAN devrait passer de 0,76 milliard USD en 2025 à 0,84 milliard USD en 2026 et devrait atteindre 1,42 milliard USD d'ici 2031, à un TCAC de 10,97 % sur la période 2026-2031. Les dépenses continues en matière de villes intelligentes, les déploiements rapides de la 5G et les règles strictes en matière de souveraineté des données élargissent la base de clientèle adressable tout en approfondissant la demande d'intelligence de localisation à haut volume et à faible latence. Les acheteurs d'entreprise privilégient les bases de données spatiales natives du cloud, les architectures axées sur les API et les contrats basés sur les résultats qui lient la tarification aux livrables des projets. Les fournisseurs répondent avec des offres groupées logiciels-matériel-services intégrées, des drones équipés de LiDAR groupés et des pipelines d'imagerie satellitaire prêts pour l'IA. La pénurie de spécialistes en données géospatiales, la fragmentation des normes de données spatiales et la hausse des coûts de conformité dans le cadre de régimes de localisation divergents tempèrent la croissance, mais encouragent également les spécialistes régionaux à développer des boîtes à outils de localisation que les fournisseurs mondiaux ne possèdent pas.

Principaux enseignements du rapport

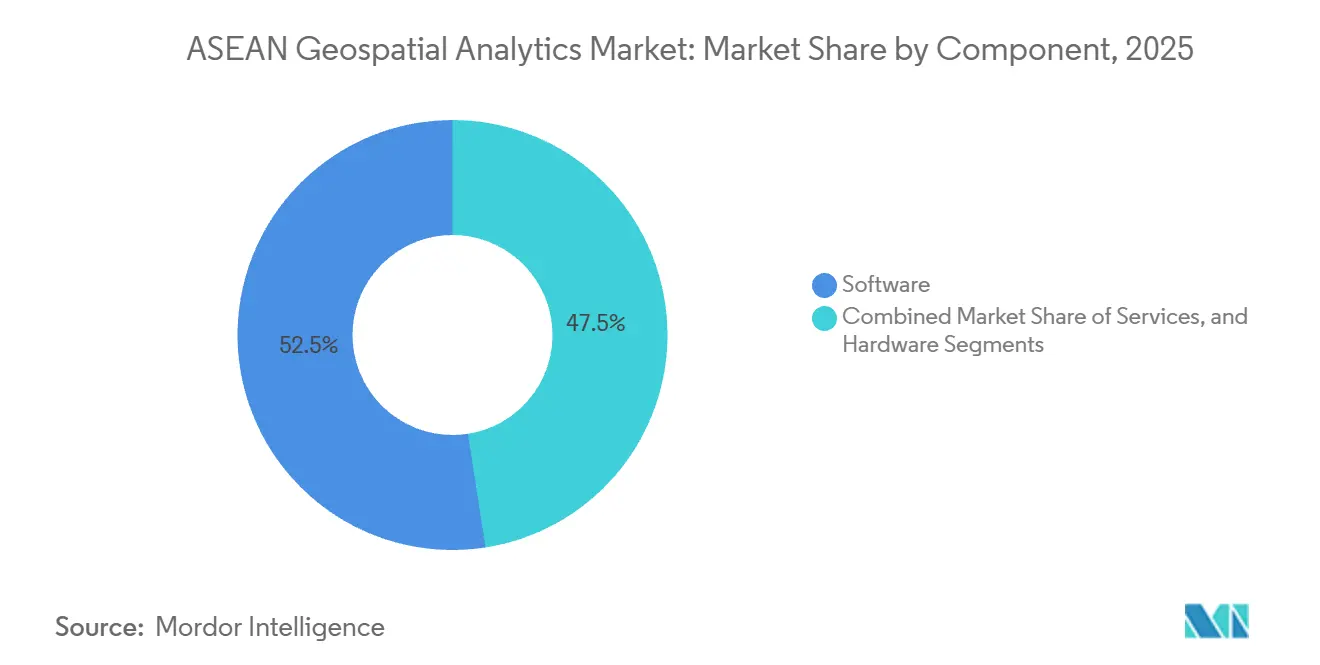

- Par composant, les logiciels ont capturé 52,46 % de la part des revenus en 2025, tandis que les services se développent à un TCAC de 12,41 % de 2026 à 2031.

- Par application, l'analyse de surface représentait 38,26 % de la taille du marché de l'analytique géospatiale ASEAN en 2025 et l'IA spatiale progresse à un TCAC de 13,17 % jusqu'en 2031.

- Par secteur d'utilisation final, le gouvernement et la sécurité publique détenaient 26,72 % de part en 2025, tandis que la santé enregistre la croissance la plus rapide avec un TCAC de 12,56 % jusqu'en 2031.

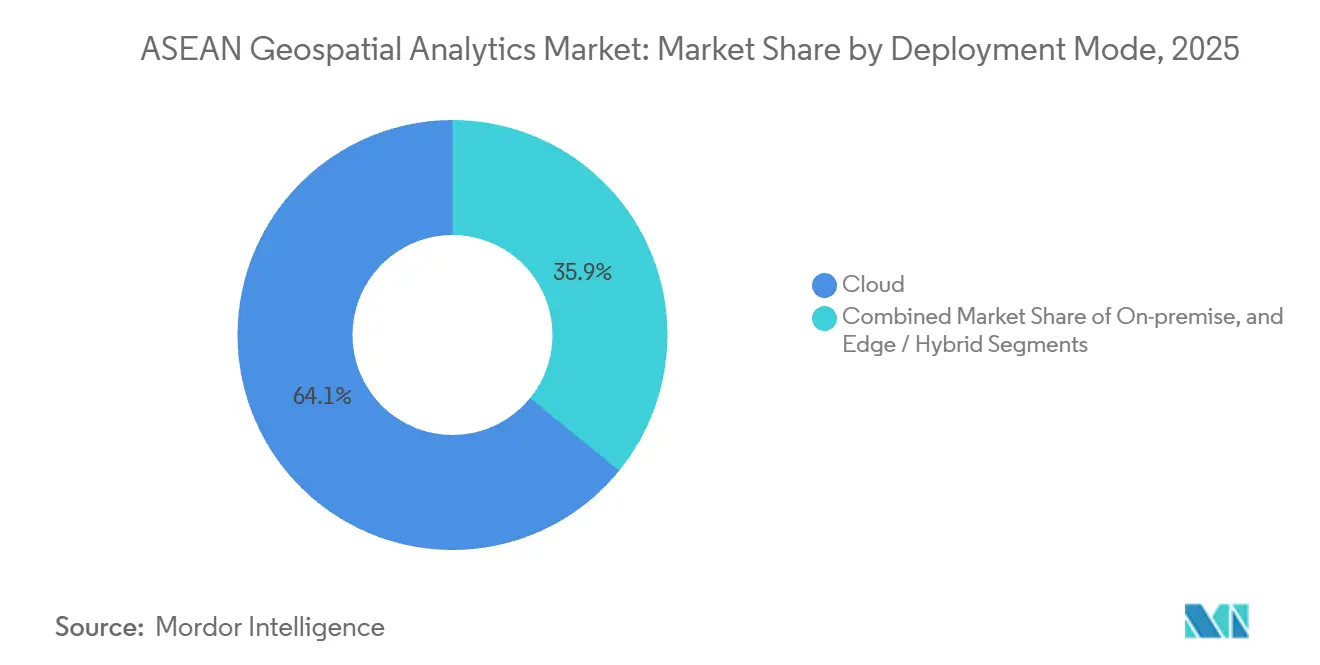

- Par mode de déploiement, le cloud commandait 64,13 % de part en 2025 et les architectures périphériques-hybrides croissent à un TCAC de 11,43 % jusqu'en 2031.

- Par technologie, les plateformes SIG étaient en tête avec 41,16 % de part en 2025 ; l'adoption du LiDAR s'accélère à un TCAC de 12,36 % jusqu'en 2031.

- Par géographie, Singapour était en tête avec 22,63 % de la part du marché de l'analytique géospatiale ASEAN en 2025, tandis que l'Indonésie devrait croître à un TCAC de 13,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'analytique géospatiale ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte hausse des investissements dans les villes intelligentes dans les capitales de l'ASEAN | +2.3% | Indonésie, Thaïlande, Vietnam, Philippines, avec des gains précoces à Jakarta, Bangkok, Hanoï, Manille | Moyen terme (2 à 4 ans) |

| Déploiement rapide de la 5G permettant des données de localisation à haut volume et à faible latence | +2.1% | Singapour, Malaisie, Thaïlande, Indonésie, avec des retombées au Vietnam et aux Philippines | Court terme (≤ 2 ans) |

| Mandats nationaux de partage de données géospatiales (ex. : GISTDA Thaïlande) | +1.8% | Thaïlande, Malaisie, Singapour, Indonésie, avec des programmes pilotes au Cambodge et au Laos | Moyen terme (2 à 4 ans) |

| Financement d'infrastructures lié aux critères ESG favorisant la surveillance géospatiale | +1.5% | Mondial, avec une activité concentrée en Indonésie, en Malaisie et en Thaïlande pour les projets forestiers et côtiers | Long terme (≥ 4 ans) |

| Constellations satellitaires prêtes pour l'IA réduisant les cycles de rafraîchissement des images | +1.9% | Mondial, avec des stations terrestres régionales à Singapour, en Thaïlande et en Indonésie | Court terme (≤ 2 ans) |

| Plateformes GovTech nationales catalysant les écosystèmes d'analytique locaux | +1.4% | Indonésie, Singapour, Malaisie, Thaïlande, avec une traction émergente au Vietnam et aux Philippines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse des investissements dans les villes intelligentes dans les capitales de l'ASEAN

Les gouvernements municipaux placent les tableaux de bord géospatiaux au cœur des centres d'opérations urbaines. Le portail spatial unifié de Jakarta a réduit les temps d'intervention d'urgence de 18 % en 2025. Le Corridor économique oriental de la Thaïlande a réservé 1 500 milliards THB (42,9 milliards USD) jusqu'en 2027 pour des projets qui doivent réaliser des évaluations d'impact préalables à la construction à l'aide de jumeaux numériques dérivés du LiDAR. Hanoï a approuvé 1,2 milliard USD pour une initiative de jumeau numérique 3D guidant les révisions de zonage. Le Réseau des villes intelligentes de l'ASEAN a publié en 2025 des directives d'interopérabilité faisant référence à OGC WMS et GeoJSON, réduisant les coûts d'intégration des fournisseurs. La capitale Nusantara de l'Indonésie, d'une valeur de 33 milliards USD, intègre la photogrammétrie par drone dans chaque phase de construction.

Déploiement rapide de la 5G permettant des données de localisation à haut volume et à faible latence

La couverture 5G nationale complète à Singapour offre une latence inférieure à 10 millisecondes, permettant aux entreprises de construction de diffuser des nuages de points LiDAR en temps réel.[1]Autorité de développement des médias et de l'infocommunication, « Réseau 5G autonome », IMDA.GOV.SG La Malaisie a atteint 80 % de couverture de la population en décembre 2024, permettant l'optimisation géolocalisée des flottes à Kuala Lumpur. La Thaïlande a mis aux enchères le spectre 26 GHz en 2024 et soutient désormais des projets pilotes d'agriculture de précision qui réduisent l'utilisation des pesticides de 12 %. Le Vietnam a subventionné des stations de base 5G dans des parcs industriels où des drones auditent les stocks sans dépendance au Wi-Fi. Les Philippines imposent la 5G dans les municipalités sujettes aux catastrophes d'ici 2026, facilitant les téléchargements rapides d'images de drones après les typhons.

Mandats nationaux de partage de données géospatiales

La plateforme One Map de la Thaïlande a consolidé 47 couches d'agences et enregistré 2,3 millions d'appels API lors de sa première année. La Malaisie oblige les projets financés par le gouvernement fédéral à déposer les données telles que construites dans le portail MyGDI, établissant un jumeau numérique vivant. Le Plan directeur géospatial 2.0 de Singapour s'engage à publier les données des réseaux souterrains en 3D sous forme de jeux de données ouverts d'ici 2027. La feuille de route de l'Indonésie harmonise les cartes d'utilisation des terres provinciales, réduisant les délais de permis de 14 mois.

Constellations satellitaires prêtes pour l'IA réduisant les cycles de rafraîchissement des images

La flotte Pelican-2 de Planet Labs fournit des images à 30 centimètres et une détection des changements embarquée en quatre heures, permettant aux agences forestières d'envoyer des équipes avant que les bûcherons illégaux ne se déplacent. La constellation NextGen de Satellogic signale les nouvelles empreintes de bâtiments que les évaluateurs fiscaux indonésiens importent chaque semaine. La mission Φsat-2 de l'ESA a démontré le masquage des nuages en temps réel, un modèle que les agences maritimes de l'ASEAN souhaitent pour la surveillance de la pêche illégale. Le THEOS-2A de la Thaïlande fournit désormais des images à 2 mètres ainsi que des analyses de biomasse soutenant le suivi de l'Accord de Paris.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des GPU/CPU haute performance pour l'analytique en temps réel | -1.2% | Mondial, avec une pression aiguë au Cambodge, au Laos et au Myanmar en raison de budgets informatiques limités dans le secteur public | Court terme (≤ 2 ans) |

| Fragmentation des normes de données spatiales entre les États membres de l'ASEAN | -1.0% | Régional, affectant les projets transfrontaliers dans la sous-région du Mékong et les corridors BIMP-EAGA | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes en données géospatiales spécialisés dans le domaine | -0.9% | Indonésie, Philippines, Vietnam, Thaïlande, avec des programmes de formation émergents à Singapour et en Malaisie | Long terme (≥ 4 ans) |

| Règles renforcées de souveraineté des données limitant les jeux de données transfrontaliers | -0.8% | Indonésie, Vietnam, Thaïlande, Malaisie, avec des accords bilatéraux de partage de données en cours de négociation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des GPU ou CPU haute performance pour l'analytique en temps réel

Une seule analyse régionale de la couverture terrestre sur Google Earth Engine peut coûter 200 USD, consommant près de la moitié du budget informatique municipal moyen cambodgien. Une unité NVIDIA A100 se vend au détail à 10 000 USD, portant un cluster de base de 16 GPU au-delà de 200 000 USD. Les études d'utilisation gouvernementales montrent seulement 42 % d'utilisation des GPU, ce qui signifie que les agences surpaient pour une capacité inactive.[2]Société internationale de photogrammétrie et de télédétection, « Étude sur l'utilisation des GPU », ISPRS.ORG Bien que les locations de GPU en cloud comme les instances V100 réduisent les dépenses d'investissement, les factures récurrentes pèsent toujours sur les budgets pluriannuels.

Fragmentation des normes de données spatiales entre les États membres de l'ASEAN

La Thaïlande, la Malaisie et l'Indonésie s'appuient chacune sur des datums hérités qui introduisent jusqu'à 5 mètres d'erreurs de positionnement lors de la fusion de données transfrontalières. Le Plan de connectivité de l'ASEAN a désigné l'interopérabilité géospatiale comme une priorité mais n'a financé aucun projet pilote. La Commission du fleuve Mékong a signalé des retards de six heures dans les alertes aux inondations en 2024 en raison de modèles d'altitude incohérents qui ont nui aux prévisions. Le Forum Asie du Sud-Est de l'OGC a recommandé l'adoption des métadonnées ISO 19115, mais l'adoption est volontaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les logiciels à mesure que l'externalisation augmente

Les services se sont développés à un TCAC de 12,41 %, éclipsant la domination que les logiciels maintenaient avec une part de marché de l'analytique géospatiale ASEAN de 52,46 % en 2025. Les agences manquant de talents internes externalisent les vols LiDAR, le prétraitement des images satellitaires et la construction de modèles personnalisés. Esri Thailand a enregistré une hausse de 23 % des réservations de services professionnels en 2025. Le matériel reste essentiel pour la capture de données, le Catalyst DA2 de Trimble apportant une précision décimétrique aux smartphones.

Les moteurs spatiaux natifs du cloud tels que PostGIS et Oracle Spatial permettent une mise à l'échelle élastique lors des pics saisonniers. Le drone BLK2FLY de Hexagon associe la classification d'objets en temps réel aux téléchargements automatisés vers le cloud, réduisant le post-traitement de 40 %. Les fournisseurs regroupent de plus en plus la location de matériel, le calcul en cloud et les services professionnels dans des contrats liés aux résultats, brouillant les frontières entre composants au sein du marché de l'analytique géospatiale ASEAN.

Par type : l'IA spatiale redéfinit les capacités prédictives

L'IA spatiale et la modélisation prédictive croissent à un TCAC de 13,17 %, réduisant rapidement l'écart avec l'analyse de surface, qui détenait 38,26 % de la taille du marché de l'analytique géospatiale ASEAN en 2025. L'Agence spatiale philippine a atteint 92 % de précision dans la détection des établissements informels via un réseau de neurones convolutifs entraîné sur des images Planet. HERE Technologies a signalé des réductions de 11 % des délais de livraison après avoir intégré le trafic en temps réel dans les itinéraires logistiques de Jakarta.

L'analyse de surface domine toujours la modélisation des inondations et la stabilité des pentes, mais l'intégration de données météorologiques à longue portée transforme les modèles de terrain statiques en simulations saisonnières. L'analyse de réseau guide désormais le placement des sous-stations des services d'électricité en Malaisie. La géovisualisation a fait un bond dans la réalité augmentée, permettant aux urbanistes de Singapour de superposer des enveloppes de bâtiments sur des chantiers de construction actifs.[3]Autorité de réaménagement urbain, « Inspections de sites avec réalité augmentée », URA.GOV.SG Dans l'ensemble des déploiements du marché de l'analytique géospatiale ASEAN, l'IA prescriptive conseille des itinéraires de patrouille de la faune sauvage basés sur des cartes thermiques prédictives du braconnage.

Par secteur d'utilisation final : la santé émerge comme leader de la croissance

Le gouvernement et la sécurité publique ont conservé 26,72 % de la part du marché de l'analytique géospatiale ASEAN en 2025 grâce à des plateformes matures d'administration foncière et de réponse aux catastrophes. La santé, cependant, affiche le TCAC le plus rapide à 12,56 % alors que les ministères déploient l'épidémiologie spatiale pour lutter contre la dengue. La plateforme dengue de la Thaïlande prédit les points chauds deux semaines à l'avance avec 78 % de précision.

Les opérateurs de services publics et de télécommunications superposent les données LiDAR et GNSS sur les lignes électriques et la planification des cellules 5G, réduisant les pannes de 19 % lors d'un déploiement malaisien en 2025. Les projets pilotes d'agriculture de précision guidés par des cartes satellitaires d'humidité du sol augmentent les rendements du riz et réduisent la consommation d'eau dans le delta du Mékong. Les utilisateurs de la défense adoptent la détection des changements par SAR pour sécuriser les zones maritimes, renforçant ainsi les flux de demande diversifiés sur le marché de l'analytique géospatiale ASEAN.

Par mode de déploiement : les architectures périphériques gagnent du terrain

Le cloud continue de commander 64,13 % de la part du marché de l'analytique géospatiale ASEAN, mais les modes périphériques et hybrides croissent à un TCAC de 11,43 % alors que les charges de travail IoT critiques en termes de latence déplacent le calcul plus près des capteurs. L'Autorité des transports terrestres de Singapour a réduit les temps de trajet de 7 % en exécutant des modèles de détection d'objets sur des nœuds routiers alimentés par Jetson.

Les stratégies hybrides transfèrent les données historiques vers des stockages cloud tout en réservant l'inférence à la microseconde pour le traitement sur appareil. HxDR de Hexagon permet aux équipes de terrain de diffuser des nuages de points bruts vers le haut, de déclencher des classifications automatisées et de recevoir les résultats sur des tablettes en quelques heures. Les piles SIG conteneurisées migrent désormais entre des clusters Kubernetes sur site et en cloud sans modification de code, pérennisant les investissements sur l'ensemble du marché de l'analytique géospatiale ASEAN.

Par technologie : l'adoption du LiDAR s'accélère dans tous les secteurs

L'adoption du LiDAR augmente à un TCAC de 12,36 %, réduisant l'avance des plateformes SIG, qui détenaient encore 41,16 % de la part du marché de l'analytique géospatiale ASEAN en 2025. Le scanner X12 de Trimble capture 2,1 millions de points par seconde jusqu'à 600 mètres, enregistrant automatiquement les scans dans le cloud et réduisant la main-d'œuvre de 30 %.

Les avancées GNSS offrent une précision décimétrique en temps réel grâce à l'augmentation QZSS, alimentant les projets pilotes de véhicules autonomes dans toute l'ASEAN. Les constellations de télédétection fournissent les pétaoctets que les modèles d'IA ingèrent, tandis que les API Mapbox et Google monétisent les appels de localisation grand public à haut volume, recyclant les revenus en R&D. Le LiDAR des smartphones soutient désormais les inspections de sinistres d'assurance, signalant les appareils grand public comme la prochaine frontière de collecte de données pour le marché de l'analytique géospatiale ASEAN.

Analyse géographique

Singapour a capturé 22,63 % de la part du marché de l'analytique géospatiale ASEAN en 2025 grâce à son plan directeur géospatial et à son infrastructure nationale de données spatiales riche en API. L'Autorité de réaménagement urbain exploite un modèle de ville 3D interactif qui simule les ombres, le vent et les flux piétonniers pour optimiser les décisions de zonage. L'Autorité maritime et portuaire intègre les trajectoires des navires, la bathymétrie et les couches météorologiques pour l'optimisation des postes d'amarrage, réduisant la congestion de 14 %.

L'Indonésie devrait croître à un TCAC de 13,02 % alors que la capitale Nusantara, d'une valeur de 33 milliards USD, intègre l'intelligence de localisation dans chaque phase de construction. La feuille de route One Map harmonise les jeux de données provinciaux, réduisant les délais de permis. Le Ministère de l'agriculture et la FAO surveillent 2,5 millions d'hectares de riz par satellite, économisant 18 % d'eau d'irrigation. La Malaisie impose les téléchargements tels que construits vers MyGDI, formant un jumeau numérique national que les urbanistes interrogent pour des scénarios de simulation d'inondations. La plateforme One Map de la Thaïlande a enregistré 2,3 millions de requêtes API lors de sa première année, soulignant la demande refoulée de données faisant autorité.

Le Vietnam a alloué 150 millions USD pour des relevés LiDAR des provinces inondables du Mékong. Les Philippines utilisent Sentinel-2 pour signaler l'exploitation forestière illégale dans les 24 heures.[4]Ministère des ressources naturelles et de l'environnement du Vietnam, « Infrastructure nationale de données spatiales », MONRE.GOV.VNLe Cambodge, le Laos et le Myanmar restent naissants mais bénéficient de la formation SERVIR et des portails de données ouvertes. Les lois divergentes de localisation des données enracinées dans le cadre de gouvernance numérique ASEAN de 2024 augmentent les coûts de conformité pour les multinationales, mais les spécialistes locaux tirent parti de leur familiarité avec les règles nationales pour remporter des appels d'offres sur l'ensemble du marché de l'analytique géospatiale ASEAN.

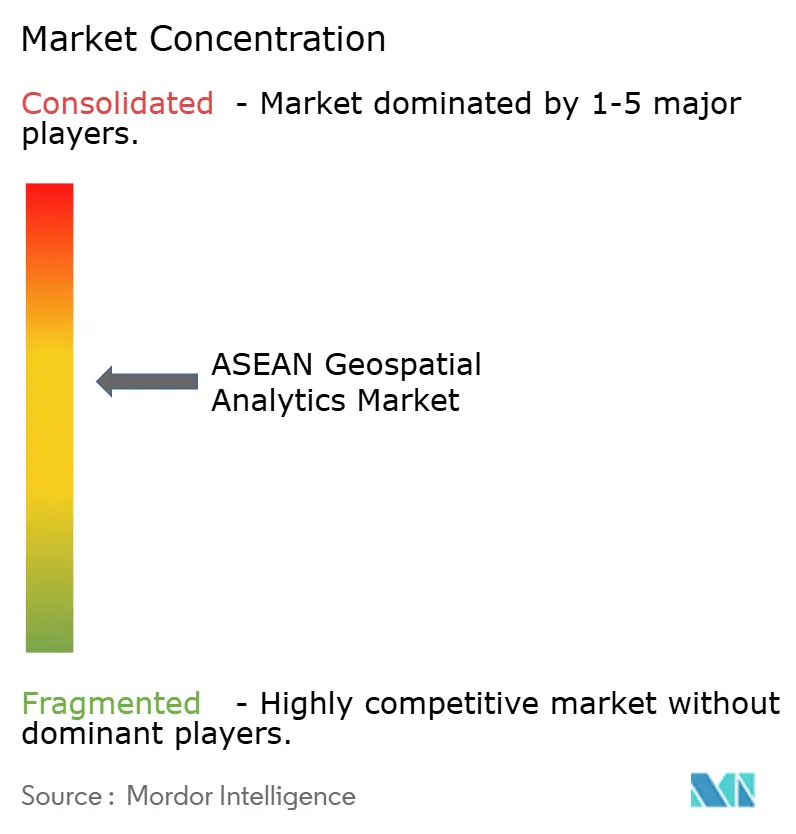

Paysage concurrentiel

Le marché de l'analytique géospatiale ASEAN présente une concentration modérée. Hexagon, Esri et Trimble s'appuient sur de larges gammes de produits et des liens d'entreprise de longue date. Les spécialistes régionaux tels qu'Esri Thailand, PT Bhumi Varta Technology et Geospatial AI Sdn Bhd remportent des contrats gouvernementaux en s'alignant sur les mandats de localisation et en offrant un support en langue Bahasa. Les plateformes GovTech Onemap.id et Graffiquo exposent des API ouvertes qui s'intègrent directement dans les infrastructures spatiales nationales, raccourcissant les cycles de déploiement.

Planet Labs et Satellogic se différencient grâce à des constellations d'IA en orbite qui réduisent le délai entre l'image et l'analyse, offrant aux utilisateurs des alertes de déforestation quasi en temps réel. Fugro cible les services publics avec des services LiDAR pour les lignes électriques, réduisant la fréquence des pannes de 19 % dans un contrat malaisien de 2025. Mapbox domine les API de localisation grand public, tandis qu'Oracle Spatial intègre les jointures géospatiales dans les architectures ERP, faisant converger les piles informatiques et SIG.

Les portefeuilles de brevets érigent des barrières : Hexagon détient des revendications sur les drones LiDAR autonomes, tandis que Trimble domine la propriété intellectuelle GNSS multi-fréquences. Les pressions d'interopérabilité de l'OGC pourraient éroder les avantages propriétaires, encourageant la concurrence par les prix tout en élargissant les marchés adressables. Les espaces blancs émergents comprennent les appareils d'inférence périphérique et les plateformes d'IA spatiale à faible code qui atténuent la pénurie de spécialistes en données de la région, des opportunités que les multinationales et les entreprises locales agiles poursuivent désormais sur l'ensemble du marché de l'analytique géospatiale ASEAN.

Leaders du secteur de l'analytique géospatiale ASEAN

Hexagon AB

Esri (Thailand) Co., Ltd.

MappointAsia (Thailand) PCL

PT Bhumi Varta Technology

Geospatial AI Sdn Bhd (Uzma Berhad)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Planet Labs a activé 12 satellites Pelican-2 supplémentaires, atteignant une couverture quotidienne à 30 centimètres et une classification de la couverture terrestre en quatre heures.

- Septembre 2025 : Hexagon a lancé le Leica BLK ARC, un système de cartographie mobile à vitesse autoroutière capturant des nuages de points précis à 2 centimètres.

- Août 2025 : Esri Thailand a signé un accord ArcGIS Enterprise de cinq ans avec le Ministère des travaux publics et du logement d'Indonésie.

- Juillet 2025 : Trimble a présenté le récepteur GNSS R980 offrant une précision RTK de 1 centimètre via des signaux multi-constellations.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'analytique géospatiale de l'ASEAN comme l'ensemble des revenus générés par les logiciels, le matériel et les services orientés résultats qui ingèrent des données spatiales, des SIG, des GPS, de la télédétection, du LiDAR et des API de cartographie web pour fournir des informations décisionnelles aux dix économies de l'ASEAN.

Exclusion du périmètre : La fabrication pure de satellites, la revente d'images brutes et les outils génériques de business intelligence dépourvus d'algorithmes spatiaux sont exclus de ce périmètre.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Matériel

- Par type

- Analyse de surface

- Analyse de réseau

- Géovisualisation

- IA spatiale et modélisation prédictive

- Par secteur d'utilisation final

- Gouvernement et sécurité publique

- Défense et renseignement

- Services publics et télécommunications

- Agriculture

- Mines et ressources naturelles

- Immobilier et construction

- Santé

- Automobile et transport

- Autres secteurs d'utilisation final

- Par mode de déploiement

- Sur site

- Cloud

- Périphérie / Hybride

- Par technologie

- SIG

- GPS

- Télédétection

- LiDAR

- Services de cartographie web et API

- Par pays

- Brunéi

- Cambodge

- Indonésie

- Laos

- Malaisie

- Myanmar

- Philippines

- Singapour

- Thaïlande

- Vietnam

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens semi-directifs avec des intégrateurs SIG, des unités de planification municipale, des responsables cloud dans les télécommunications et des adoptants de l'agritech en Indonésie, au Vietnam, en Malaisie et à Singapour. Des enquêtes de suivi auprès d'architectes de solutions et d'universitaires ont permis d'affiner les hypothèses relatives aux coûts des capteurs LiDAR, à l'adoption de l'analytique en périphérie et à la tarification des API à l'usage.

Recherche documentaire

Nous avons commencé par extraire des signaux fondamentaux à partir de sources publiques de premier rang, telles que les tableaux TIC du Secrétariat de l'ASEAN, les gazettes nationales d'e-procurement, l'Indice d'adoption numérique de la Banque mondiale et les documents budgétaires des villes intelligentes par pays. Les données d'expéditions commerciales de Volza, les comptages de brevets en télédétection via Questel, ainsi que les statistiques cadastrales publiées par la GISTDA (Thaïlande) et le JUPEM (Malaisie) ont contribué à évaluer la pénétration technologique. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont fourni les prix de vente moyens, tandis que D&B Hoovers a complété les fourchettes de revenus des fournisseurs privés. Les sources citées sont données à titre illustratif ; nos analystes en ont consulté de nombreuses autres pour nettoyer, valider et clarifier les points de données.

Dimensionnement du marché et prévisions

Nous avons relié les dépenses publiques descendantes en TIC et en villes intelligentes aux ratios de dépenses géospatiales révélés lors des entretiens, puis avons corroboré les résultats par des agrégations ascendantes sélectives des facturations des fournisseurs et des volumes d'API cloud. Cinq variables fondamentales — population urbaine desservie, capacité des centres de données hyperscale, prix de la télédétection par km², volumes d'importation de LiDAR et coût moyen par licence logicielle — alimentent une régression multivariée qui projette la demande jusqu'en 2030 ; les valeurs aberrantes sont réconciliées par des points de contrôle ascendants.

Cycle de validation des données et de mise à jour

Nos résultats font l'objet de contrôles de variance, d'examens par les pairs et de déclencheurs de recontact en cas d'anomalies. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des changements de politique ou des événements catastrophiques modifient sensiblement les dépenses, garantissant ainsi que les clients disposent de notre vision la plus récente.

Pourquoi la base de référence de Mordor sur l'analytique géospatiale de l'ASEAN inspire confiance

Les chiffres publiés varient parce que les fournisseurs mélangent les géographies, regroupent le matériel de manière inégale ou prolongent les tendances sans nouvelles données sources. En limitant le périmètre aux dépenses d'analytique de niveau décisionnel et en réétalonnant chaque année, Mordor réduit les dérives.

Les principaux facteurs d'écart incluent des concurrents omettant les dépenses en IA spatiale native du cloud, utilisant des conversions de devises sur une seule journée, ou gonflant les totaux en intégrant les ventes d'images et les territoires hors ASEAN dans le décompte.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,76 Md USD (2025) | Mordor Intelligence | |

| 0,67 Md USD (2024) | Global Consultancy A | Exclut les dépenses en analytique cloud et en périphérie |

| 4,30 Md USD (2024) | Industry Association B | Regroupe les images satellitaires et les marchés plus larges d'Asie du Sud-Est |

Ces contrastes montrent que notre sélection rigoureuse du périmètre, le suivi des variables et le cycle d'actualisation annuel fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique géospatiale ASEAN ?

Il s'élevait à 0,84 milliard USD en 2026 et devrait atteindre 1,42 milliard USD d'ici 2031, reflétant un TCAC de 10,97 %.

Quel pays est le plus grand adoptant de l'analytique géospatiale dans l'ASEAN ?

Singapour est en tête avec 22,63 % de part de marché grâce à une infrastructure numérique mature et à des politiques obligatoires de partage de données.

Quel segment connaît la croissance la plus rapide dans la région ?

L'IA spatiale et la modélisation prédictive progressent à un TCAC de 13,17 % alors que les agences fusionnent l'apprentissage automatique avec l'imagerie satellitaire.

Pourquoi les services dépassent-ils les ventes de logiciels ?

Les agences manquant d'expertise interne externalisent les relevés LiDAR, le prétraitement des images et le développement de modèles, entraînant un TCAC de 12,41 % dans les services.

Quel est le principal obstacle aux projets géospatiaux transfrontaliers ?

Les normes de données spatiales divergentes entre les États membres ajoutent des erreurs de positionnement et augmentent les coûts de conformité pour les initiatives régionales.

Comment les réseaux 5G influencent-ils les applications géospatiales ?

Une latence inférieure à 10 millisecondes permet la diffusion LiDAR en temps réel, la navigation en réalité augmentée et les téléchargements instantanés d'images de drones pour la réponse aux catastrophes.

Dernière mise à jour de la page le: