Taille et part de marché de l'amiante

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

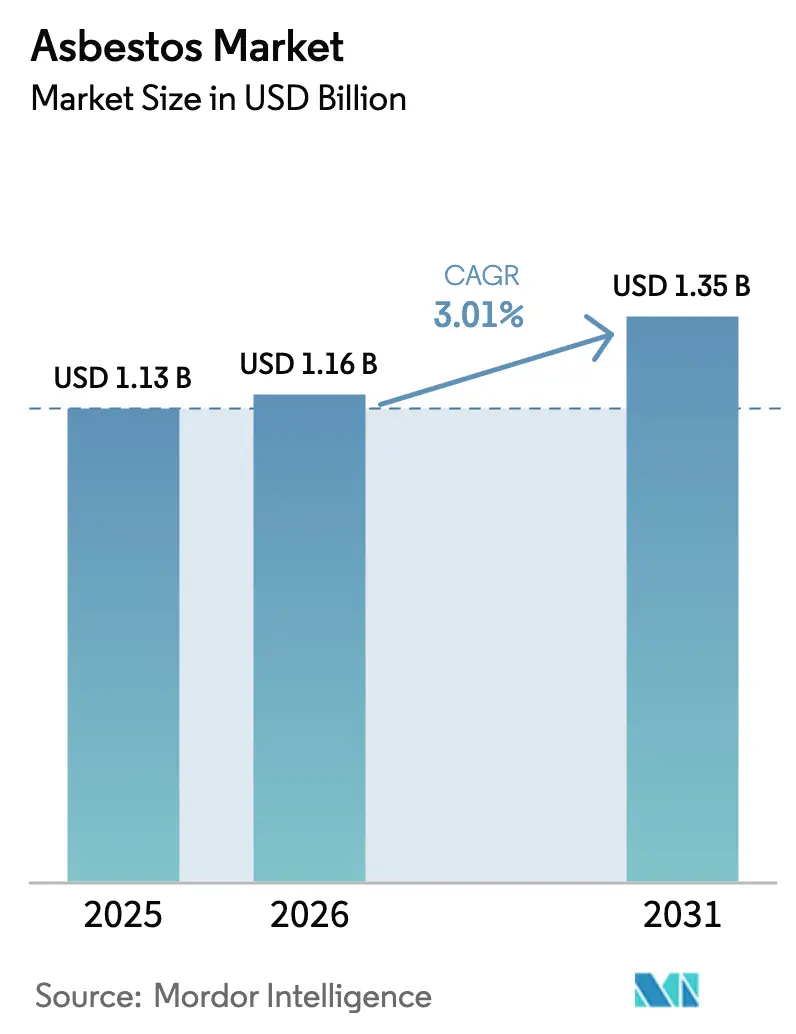

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.01% CAGR |

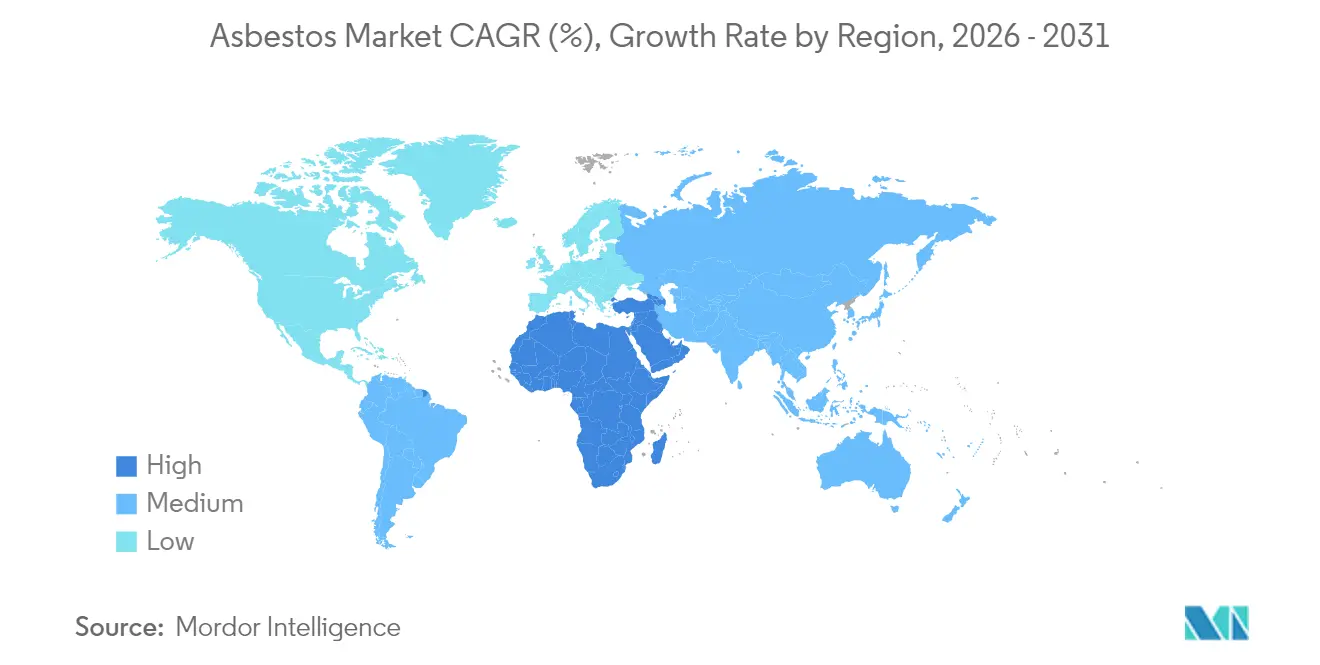

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amiante par Mordor Intelligence

La taille du marché de l'amiante devrait passer de 1,13 milliard USD en 2025 à 1,16 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 1,35 milliard USD d'ici 2031, à un TCAC de 3,01 % sur la période 2026-2031. La compétitivité des coûts dans les feuilles et tuyaux en ciment, les dynamiques d'infrastructure dans les économies émergentes et la faiblesse de l'application réglementaire continuent de contrebalancer l'escalade des préoccupations sanitaires et les interdictions totales. L'Asie-Pacifique ancre la demande à travers des projets de logements à faible coût, tandis que la Russie, le Kazakhstan, le Brésil et la Chine maintiennent une offre mondiale concentrée. L'arbitrage réglementaire façonne les flux commerciaux, les producteurs ciblant les juridictions aux règles permissives. Simultanément, les coûts liés aux litiges et la commercialisation rapide de substituts plus sûrs exercent une pression sur les marges et accélèrent les migrations technologiques.

Principaux enseignements du rapport

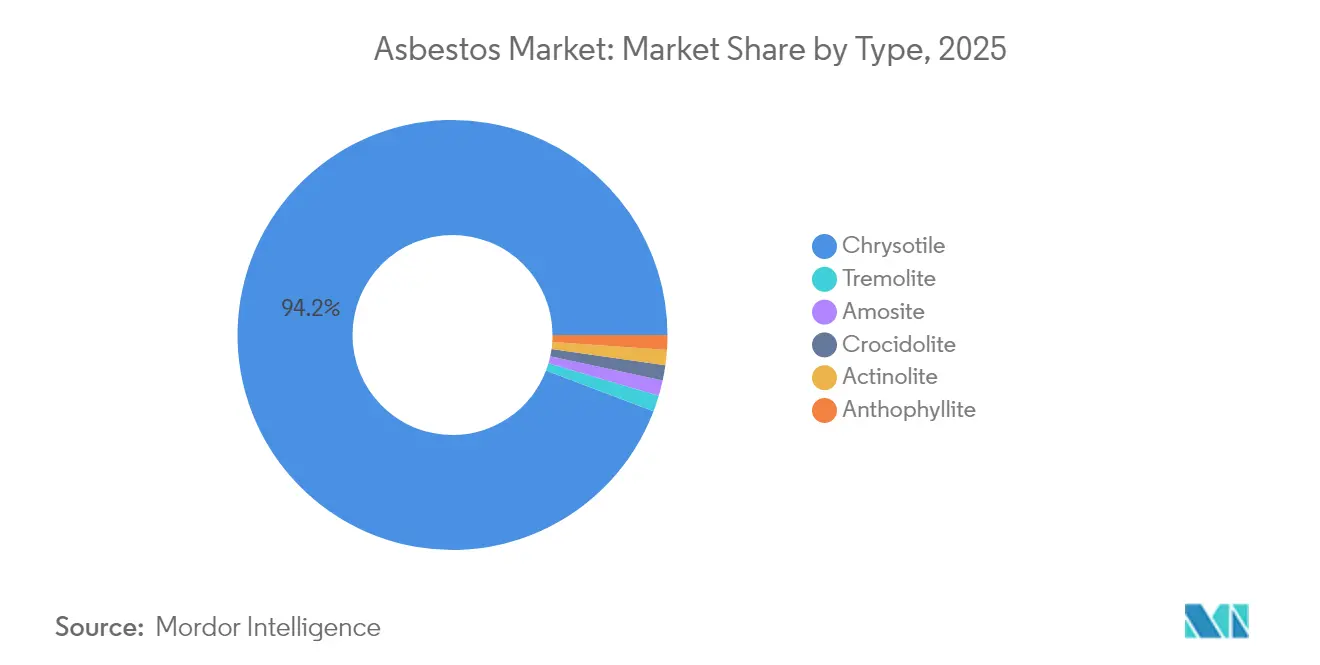

- Par type, le chrysotile détenait 94,23 % de la part de marché de l'amiante en 2025, tandis que la trémolite enregistrait le TCAC prévisionnel le plus élevé, à 3,16 %, jusqu'en 2031.

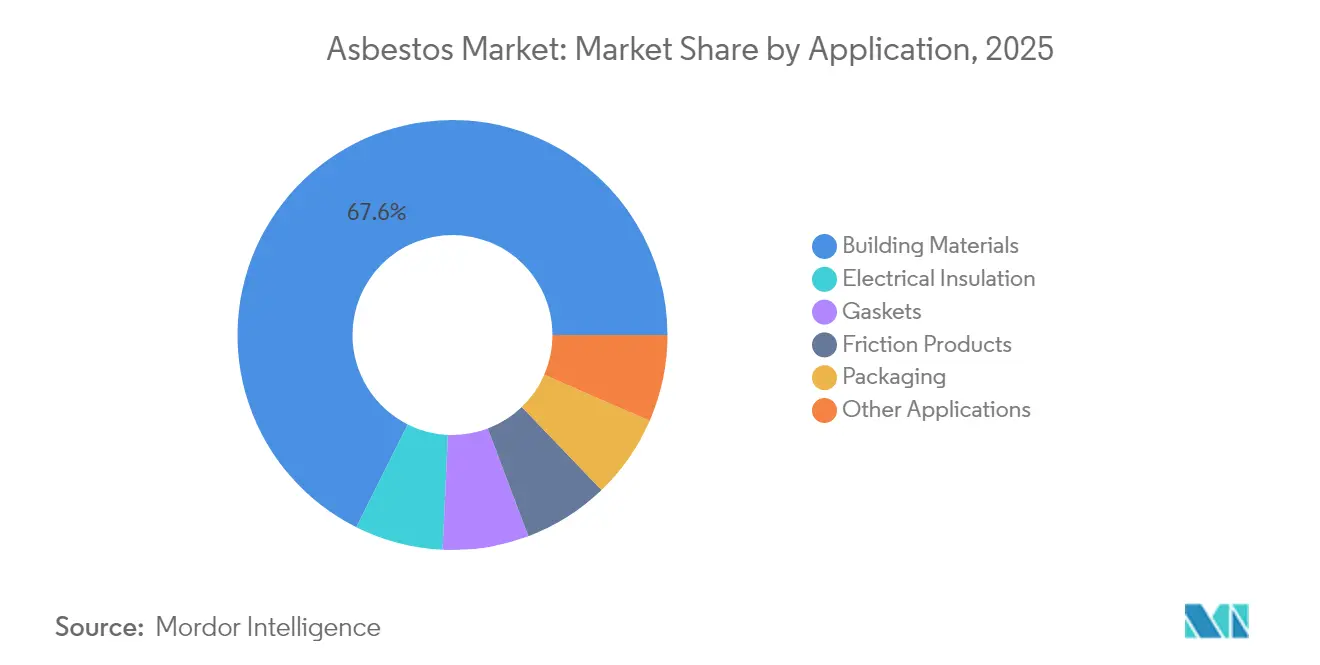

- Par application, les matériaux de construction représentaient 67,62 % de la taille du marché de l'amiante en 2025, tandis que l'isolation électrique progresse à un TCAC de 3,26 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 70,62 % des revenus en 2025 ; la région Moyen-Orient et Afrique devrait se développer à un TCAC de 3,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'amiante

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des infrastructures en Asie-Pacifique et en Afrique soutenant la demande de ciment amiante à faible coût | +1.2% | Cœur Asie-Pacifique, effet d'entraînement vers l'Afrique | Moyen terme (2 à 4 ans) |

| Augmentation des activités de rénovation et de réparation dans les bâtiments anciens construits avec de l'amiante (toitures, canalisations) | +0.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avantage de coût du chrysotile par rapport aux substituts synthétiques pour les diaphragmes de chlore-alcali | +0.6% | Centres industriels mondiaux | Court terme (≤ 2 ans) |

| Faiblesse de l'application des interdictions d'amiante dans les économies émergentes à forte croissance | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Demande de niche pour les joints spécialisés dans le traitement chimique et pétrolier | +0.4% | Pôles industriels mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des infrastructures en Asie-Pacifique et en Afrique soutenant la demande de ciment amiante à faible coût

Les grands programmes de logement et de transport en Inde, en Chine, au Nigeria et en Éthiopie continuent de favoriser le ciment amiante en raison de son avantage de prix et de sa disponibilité immédiate. L'Inde a importé 361 164 tonnes en 2019-2020, principalement de Russie, pour alimenter des projets de toitures et de canalisations qui dominent le logement abordable. Les entreprises de construction chinoises qui s'implantent en Éthiopie et en Angola spécifient souvent des feuilles de ciment amiante pour les écoles rurales et les entrepôts, renforçant ainsi les corridors de demande qui relient les producteurs asiatiques aux constructeurs africains. Le secteur de la construction au Nigeria a historiquement consommé plus d'un million de tonnes sur plusieurs projets, ce qui témoigne d'une base d'utilisateurs ancrée qui valorise toujours la durabilité du matériau. L'OMS avertit que les maladies liées à l'amiante causent 125 000 décès annuels dans le monde, mais les gouvernements qui privilégient la maîtrise des coûts continuent d'approuver les importations. Cette demande portée par les infrastructures sous-tend le marché de l'amiante même si les interdictions mondiales s'intensifient.

Augmentation des activités de rénovation et de réparation dans les bâtiments anciens construits avec de l'amiante

Des millions de toitures, de conduites d'eau et de plaques de plâtre installées avant les interdictions nécessitent désormais un entretien, entraînant une demande soutenue pour les revêtements d'encapsulation, les services de retrait et les panneaux de remplacement. Des entrepreneurs spécialisés investissent dans des enceintes à pression négative, des systèmes de filtration HEPA et des procédures d'élimination certifiées, ce qui porte les coûts de démarrage à 150 000 USD et au-delà selon les enquêtes sectorielles. Les États-Unis ont consommé 110 tonnes de chrysotile issues de stocks en 2024, exclusivement pour la maintenance dans des usines de chlore-alcali qui s'appuient encore sur des diaphragmes en amiante. Le programme pilote de retrait letton de 2024 a épuisé son budget plusieurs mois avant terme, soulignant le volume de travaux latents dans les logements anciens. Ces activités de rénovation prolongent le cycle de vie du marché de l'amiante tout en favorisant la croissance parallèle de matériaux alternatifs pouvant s'adapter aux installations existantes sans modification de conception.

Avantage de coût du chrysotile par rapport aux substituts synthétiques pour les diaphragmes de chlore-alcali

Pendant des décennies, les diaphragmes en amiante ont offert des performances fiables à des tensions de fonctionnement plus faibles dans les unités d'électrolyse de saumure. Les examens de la Commission européenne entre 1975 et 2004 ont confirmé l'absence de remplacement techniquement équivalent dans les cellules existantes, maintenant trois usines en Allemagne et en Pologne dépendantes d'environ 300 tonnes de chrysotile[1]Commission européenne, "Examen des dérogations au chrysotile," europa.eu . Cet écart de coût se réduit à mesure que des fournisseurs de membranes tels que De Nora commercialisent des solutions polymères qui réduisent la consommation d'énergie et diminuent les déchets dangereux. L'EPA des États-Unis a néanmoins publié en 2024 une règle qui supprime progressivement le chrysotile, imposant des conversions graduelles des installations d'ici 2037 et signalant aux marchés émergents que l'économie de la technologie du statu quo se dégrade. Jusqu'à l'entrée en vigueur totale de la conformité, les opérateurs sensibles aux prix en Asie, en Afrique et en Amérique latine continuent d'acheter de la fibre de chrysotile, maintenant un flux de niche mais rentable pour les mineurs.

Faiblesse de l'application des interdictions d'amiante dans les économies émergentes à forte croissance

L'Inde a interdit l'extraction minière en 1993, mais elle reste le plus grand importateur mondial d'amiante et abrite une industrie évaluée à 2 milliards USD qui emploie environ 300 000 personnes dans plus de 100 usines. Le Nigeria ne publie aucune statistique officielle de mortalité liée à l'amiante, ce qui reflète des lacunes en matière de données qui entravent l'application des politiques. La sensibilisation du public est faible ; des enquêtes menées dans les couloirs industriels indiens montrent que les résidents reconnaissent rarement l'amiante comme cancérigène malgré une exposition généralisée. Ces vides réglementaires permettent aux feuilles et tuyaux à bas prix de rester le choix par défaut dans la construction rurale, maintenant le marché de l'amiante ancré même si l'opinion mondiale évolue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des interdictions nationales (p. ex., suppression progressive du chrysotile aux États-Unis par l'EPA en 2024) | -1.8% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Escalade des coûts liés aux litiges et aux assurances pour les producteurs et les utilisateurs en aval | -1.1% | Amérique du Nord et Union européenne, se diffusant à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Commercialisation rapide de matériaux fibro-ciment sans amiante et de matériaux de friction pour freins | -0.7% | Mondial, adoption plus rapide dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des interdictions nationales (p. ex., suppression progressive du chrysotile aux États-Unis par l'EPA en 2024)

Les États-Unis ont interdit les importations de chrysotile en mars 2024 et ont fixé des délais de conversion progressive s'étendant jusqu'en 2037 pour les usages spécialisés. Le Congrès mexicain a fait avancer une interdiction générale en janvier 2024, élargissant la zone de non-utilisation à l'ensemble de l'Amérique du Nord. Plus de 60 pays appliquent désormais des interdictions totales, et des organismes multilatéraux tels que l'OMS continuent de promouvoir des initiatives de substitution. Le secteur du chlore-alcali à lui seul fait face à des coûts de conversion compris entre 2,8 milliards USD et 3,4 milliards USD en vertu de l'ensemble de règles actualisé. À mesure que chaque grande économie met en œuvre des restrictions, les fournisseurs perdent l'accès au marché, comprimant la consommation mondiale et réorientant la fibre vers un nombre réduit de destinations permissives.

Escalade des coûts liés aux litiges et aux assurances pour les producteurs et les utilisateurs en aval

Les assureurs ont versé 1,8 milliard USD en indemnisations liées à l'amiante en 2022, une hausse de 9 % qui grève les réserves et augmente les primes pour les fabricants et les entrepreneurs. Les engagements liés aux litiges des entreprises à l'échelle mondiale ont atteint 73 milliards USD, suscitant des restructurations telles que le dépôt de bilan en vertu du chapitre 11 par des filiales de Berkshire Hathaway au début de 2025. 3M a comptabilisé 523 millions USD pour couvrir les réclamations liées aux respirateurs, illustrant comment les acteurs périphériques supportent également une exposition substantielle. Les tendances à l'inflation sociale aux États-Unis ont ajouté 7 points de pourcentage à la croissance des engagements de responsabilité civile en 2023, amplifiant les valeurs de règlement et les verdicts des jurys. Ces charges financières poussent les entreprises à quitter les segments liés à l'amiante, à accélérer la recherche de substituts ou à céder des portefeuilles à des véhicules spécialisés de gestion des passifs historiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du chrysotile face à la pression réglementaire

Le chrysotile a capté 94,23 % de la part de marché de l'amiante en 2025, car les constructeurs, les fabricants automobiles et les opérateurs de chlore-alcali privilégient ses fibres flexibles et sa disponibilité relative. La Russie représentait 48 % de la production minière mondiale en 2025, suivie du Kazakhstan, du Brésil et de la Chine, mais les sanctions et les problèmes logistiques ont réduit les exportations russes de 65 % à 48 % depuis 2020. La trémolite a affiché un TCAC de 3,16 % jusqu'en 2031, le plus rapide au sein du marché de l'amiante, en raison d'applications métallurgiques spécialisées et de boucliers thermiques où les substituts restent coûteux. L'interdiction de l'EPA en 2024 a supprimé l'accès au chrysotile pour le lucratif marché américain, signalant que les types amphiboles pourraient hériter d'une part résiduelle uniquement dans les juridictions sans interdictions. À mesure que davantage de pays s'alignent sur les recommandations de l'OMS, la demande par type se fragmentera en niches géographiques étroites, rendant l'offre plus volatile.

De nombreux producteurs segmentent déjà leur inventaire par destination. Les mines russes acheminent les grades premium de chrysotile vers l'Inde et la Chine, tandis que la fibre de qualité intermédiaire est acheminée vers l'Afrique et l'Amérique latine où les normes de construction sont moins élevées. En revanche, la demande d'amphiboles est désormais presque entièrement portée par la recherche, avec des universités et des entreprises de science des matériaux commandant de micro-quantités pour des expériences contrôlées en filtration et en céramiques haute température. Ces évolutions illustrent un marché de l'amiante bifurqué qui se contracte simultanément en volume mais persiste dans des niches de haute précision.

Par application : le leadership des matériaux de construction assiégé

Les matériaux de construction représentaient 67,62 % de la consommation de 2025 en raison de leur accessibilité dans le logement à faible revenu. L'Inde seule a érigé plus de 100 000 logements ruraux avec des toitures en ciment amiante au cours du dernier exercice fiscal, soutenant la part des matériaux de construction. L'isolation électrique a affiché un TCAC de 3,26 % jusqu'en 2031, reflétant la demande dans les transformateurs lourds et les câbles de fours où la résistance aux chocs thermiques et la rigidité diélectrique priment sur les préoccupations sanitaires. Les produits de friction tels que les plaquettes de frein ont décliné en Amérique du Nord et en Europe, mais sont restés stables en Afrique et dans certaines parties de l'Asie où les réglementations sur la sécurité des véhicules sont moins strictes. L'emballage, autrefois une niche considérable, a diminué à mesure que les règles alimentaires et pharmaceutiques se sont renforcées.

Les panneaux alternatifs en fibro-ciment surpassent désormais les panneaux en amiante de seulement 0,15 USD par mètre carré dans certains marchés d'Asie du Sud-Est, érodant l'avantage de coût historique. Le passage imposé par l'EPA aux cellules à membrane dans les installations de chlore-alcali diminuera également les commandes de fibres pour diaphragmes. Les fabricants de joints adoptent de plus en plus des feuilles compressées sans amiante, invoquant une meilleure étanchéité et une réduction des émissions fugitives. Par conséquent, le marché de l'amiante perd ses principaux piliers d'application même si des niches industrielles plus petites persistent.

Analyse géographique

L'Asie-Pacifique a généré 70,62 % des revenus du marché de l'amiante en 2025, portée par la position de l'Inde en tant que premier importateur mondial, représentant 44 % du volume mondial. La région employait environ 300 000 travailleurs dans plus de 100 usines, créant une inertie économique qui résiste aux réformes fondées sur la santé. La Chine est restée à la fois un grand consommateur et un producteur majeur, et les projections de santé publique prévoient 15 000 décès annuels dus aux maladies liées à l'amiante d'ici 2035, soulignant les coûts sociaux d'un usage continu. L'Indonésie, le Vietnam et les Philippines maintiennent également des réglementations permissives, acheminant la fibre des mines russes et kazakhstanaises vers des lignes de toiture et de tuyauterie. Ces facteurs cimentent la domination de l'Asie-Pacifique sur le marché de l'amiante même si la pression internationale contre celui-ci s'intensifie.

L'Amérique du Nord a subi une transformation structurelle après que les États-Unis ont interdit le chrysotile en 2024. La consommation intérieure a chuté à 110 tonnes provenant entièrement de stocks historiques, et les usines de chlore-alcali doivent achever leurs conversions à la technologie membranaire d'ici 2037. Le Canada, autrefois un producteur important, exporte désormais presque tout l'amiante extrait vers l'Asie, mais fait face à des pressions extérieures pour fermer ses opérations. L'interdiction projetée au Mexique fermerait le dernier débouché régional, consolidant un moratoire continental qui influence les flux commerciaux mondiaux. Les litiges restent le fardeau historique déterminant de la région, avec des milliards de réclamations en suspens qui grèvent les bilans dans les secteurs de la construction, du gaz industriel et des biens de consommation.

L'Europe maintient une politique de tolérance zéro pour tout nouvel usage de l'amiante, ayant mis en œuvre des interdictions dans tous les États membres dans les années 1990. La décontamination des bâtiments anciens domine désormais l'activité, notamment le retrait des panneaux isolants dans les écoles et les bâtiments publics. La Commission européenne accorde encore de rares dérogations pour les cellules de chlore-alcali à basse tension où le démantèlement sécurisé est techniquement complexe, mais ces exceptions se réduisent. Des programmes nationaux tels que le programme pilote letton de 2024 démontrent que la demande de décontamination dépasse souvent la capacité fiscale, suggérant une longue traîne d'activité de services liés à l'amiante. Ces expériences alimentent l'innovation dans les panneaux alternatifs en fibro-ciment et les technologies membranaires que les entreprises exportatrices vendent désormais à l'Asie, à l'Afrique et à l'Amérique latine.

Paysage concurrentiel

Le marché de l'amiante est modérément consolidé autour d'une poignée de mineurs. PJSC Uralasbest en Russie a produit 21 % du chrysotile mondial et fourni 41 % de la production russe en 2025, exportant environ 80 % de sa fibre de grade 4-6[2]Uralasbest, "Fiche d'information sur l'entreprise," uralasbest.ru . Kostanay Minerals JSC au Kazakhstan a accru sa présence sur le marché à 26 % des exportations mondiales après que des améliorations d'investissement ont amélioré la récupération du minerai. SAMA Mineração de Amianto Ltda. au Brésil possède la plus grande mine d'amiante à ciel ouvert active au monde et représentait 15 % de l'approvisionnement mondial, avec 90 % expédié vers l'Asie et le Moyen-Orient et l'Afrique. Ningbo Xinyan Friction Materials Co., Ltd. illustre l'intégration en aval, équilibrant les gammes de produits avec et sans amiante pour couvrir le risque réglementaire et exportant 80 à 90 % de sa production vers 30 pays.

La stratégie concurrentielle met l'accent sur le leadership par les coûts et la proximité du marché. Les entreprises russes et kazakhstanaises commercialisent des prix franco à bord 15 à 20 % inférieurs à la fibre brésilienne en raison de routes d'expédition plus courtes vers l'Inde, consolidant leur part malgré les sanctions. Les producteurs investissent dans la valorisation pour fournir des fibres à plus haute résistance à la traction pour des joints spécialisés, préservant les marges dans un contexte de volumes contractants. Dans le même temps, les acteurs de premier plan lancent des fonds de gestion des passifs historiques ou souscrivent des assurances responsabilité civile pour rassurer les prêteurs et les clients. Velan Inc., par exemple, a soldé ses engagements liés à l'amiante avant d'accepter une offre de rachat, signalant que des bilans sains sont un prérequis pour les transactions d'entreprise dans cet espace. L'écart concurrentiel se creuse entre les mineurs qui se tournent vers des partenariats technologiques de substitution et ceux qui restent enfermés dans l'extraction de produits de base.

Leaders du secteur de l'amiante

PJSC Uralasbest

JSC Orenburg Minerals

Kostanay Minerals JSC

SAMA Mineração de Amianto Ltda.

BHARAT ASBESTOS & RUBBER CO.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : L'EPA a finalisé une interdiction de l'importation, du traitement, de la fabrication, de la distribution et de l'utilisation du chrysotile en vertu de la loi TSCA — ciblant l'utilisation des diaphragmes de chlore-alcali, les produits de friction destinés aux consommateurs, les joints, les patins de frein et autres usages.

- Mai 2022 : Visaka Industries Ltd a annoncé l'expansion de sa division Ciment Amiante (ACD) à l'unité de Raebareli dans l'Uttar Pradesh. L'entreprise a mis en service une nouvelle ligne de production d'une capacité de 1,00 lakh MTPA pour la production commerciale.

Portée du rapport sur le marché mondial de l'amiante

L'amiante est un minéral silicaté fibreux d'origine naturelle qui se différencie en six types distincts, chacun étant composé de cristaux longs et fins. Le marché de l'amiante est segmenté par type, par application et par géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient et Afrique). Par type, le marché est segmenté en chrysotile, amosite, crocidolite, anthophyllite, trémolite et actinolite. Par application, le marché est segmenté en matériaux de construction, isolation électrique, produits de friction, emballage, joints et autres applications. Le rapport couvre également les tailles de marché et les prévisions dans 15 pays des principales régions. Pour chaque segment, les tailles de marché et les prévisions ont été établies sur la base du chiffre d'affaires (en millions USD).

| Chrysotile |

| Amosite |

| Crocidolite |

| Trémolite |

| Actinolite |

| Anthophyllite |

| Matériaux de construction |

| Isolation électrique |

| Produits de friction |

| Emballage |

| Joints |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Chrysotile | |

| Amosite | ||

| Crocidolite | ||

| Trémolite | ||

| Actinolite | ||

| Anthophyllite | ||

| Par application | Matériaux de construction | |

| Isolation électrique | ||

| Produits de friction | ||

| Emballage | ||

| Joints | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'amiante ?

La taille du marché de l'amiante a atteint 1,16 milliard USD en 2026 et devrait croître pour atteindre 1,35 milliard USD d'ici 2031.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique contrôle 70,62 % de la demande, portée par la position de l'Inde en tant que premier importateur et l'expansion continue des infrastructures.

Quel type d'amiante est le plus répandu ?

Le chrysotile représente 94,23 % de la consommation mondiale, bien que sa domination soit soumise à une pression réglementaire.

Comment l'interdiction de l'EPA américaine affectera-t-elle le commerce mondial ?

L'interdiction du chrysotile en 2024 supprime un marché majeur, oblige les usines de chlore-alcali à se convertir d'ici 2037 et réoriente l'approvisionnement vers l'Asie, l'Afrique et l'Amérique latine.

Qu'est-ce qui stimule la croissance de la demande malgré les risques sanitaires ?

Les avantages de coût dans les produits cimentaires, la faiblesse de l'application réglementaire dans les marchés émergents et l'absence de substituts dans certaines applications industrielles soutiennent la consommation.

Dernière mise à jour de la page le: