Taille et part du marché pétrolier et gazier en amont en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 3.52 Milliards de dollars |

| Taille du Marché (2031) | 4.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché pétrolier et gazier en amont en Argentine par Mordor Intelligence

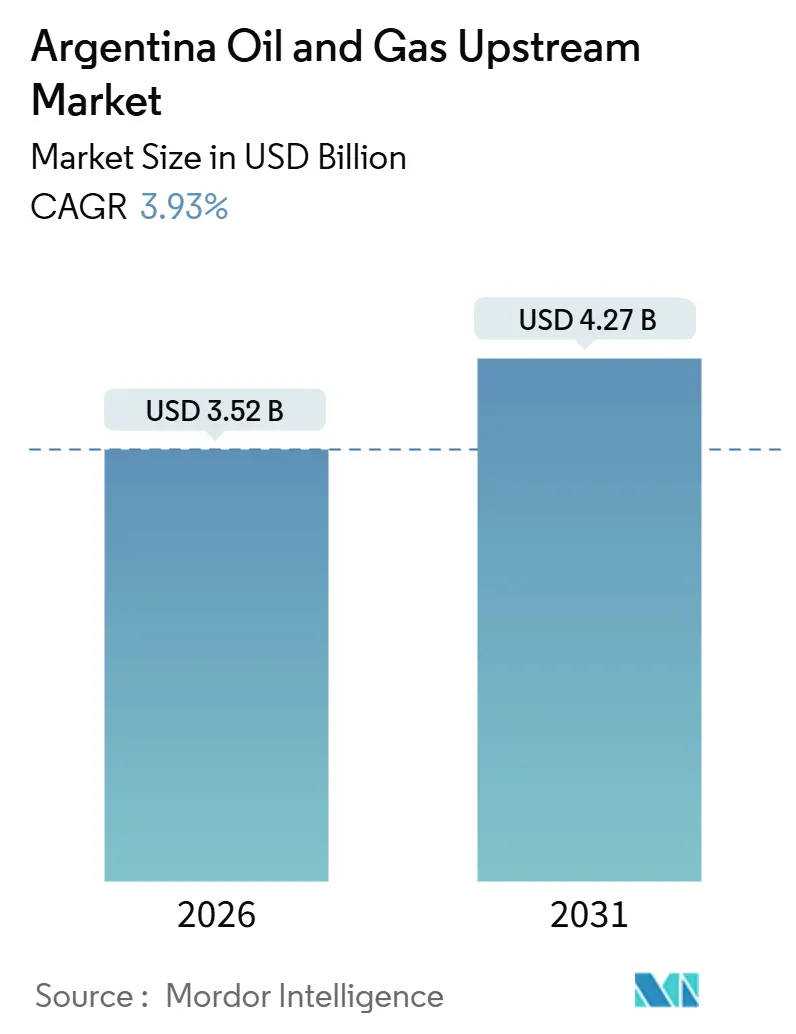

La taille du marché pétrolier et gazier en amont en Argentine est estimée à 3,52 milliards USD en 2026, et devrait atteindre 4,27 milliards USD d'ici 2031, à un TCAC de 3,93 % au cours de la période de prévision (2026-2031).

Cette trajectoire est ancrée dans la construction rapide de l'oléoduc Vaca Muerta Sur, le doublement du corridor gazier Néstor Kirchner et la protection fiscale de 30 ans accordée dans le cadre du régime RIGI, qui réduisent collectivement les primes de risque souverain et raccourcissent les cycles de remboursement. Les opérateurs privilégient l'optionnalité à l'exportation plutôt que la spéculation sur les prix, en orientant les capitaux vers le forage en plateforme qui synchronise les complétions pétrolières et gazières afin que chaque tête de puits puisse alimenter à la fois les marchés intérieurs et internationaux. Les sociétés de services déploient des flottes de fracturation numérique qui maintiennent les coûts de levage en dessous de 5 USD/boe et permettent des cycles comparables aux analogues de schiste américains, renforçant ainsi la compétitivité du marché pétrolier et gazier en amont en Argentine. Les grandes compagnies étrangères restent disposées à partager les risques avec YPF, société d'État, mais elles surveillent les congestions des infrastructures intermédiaires, les litiges relatifs à l'approvisionnement en eau et la volatilité des devises comme variables décisives susceptibles de modérer les prévisions.

Principaux enseignements du rapport

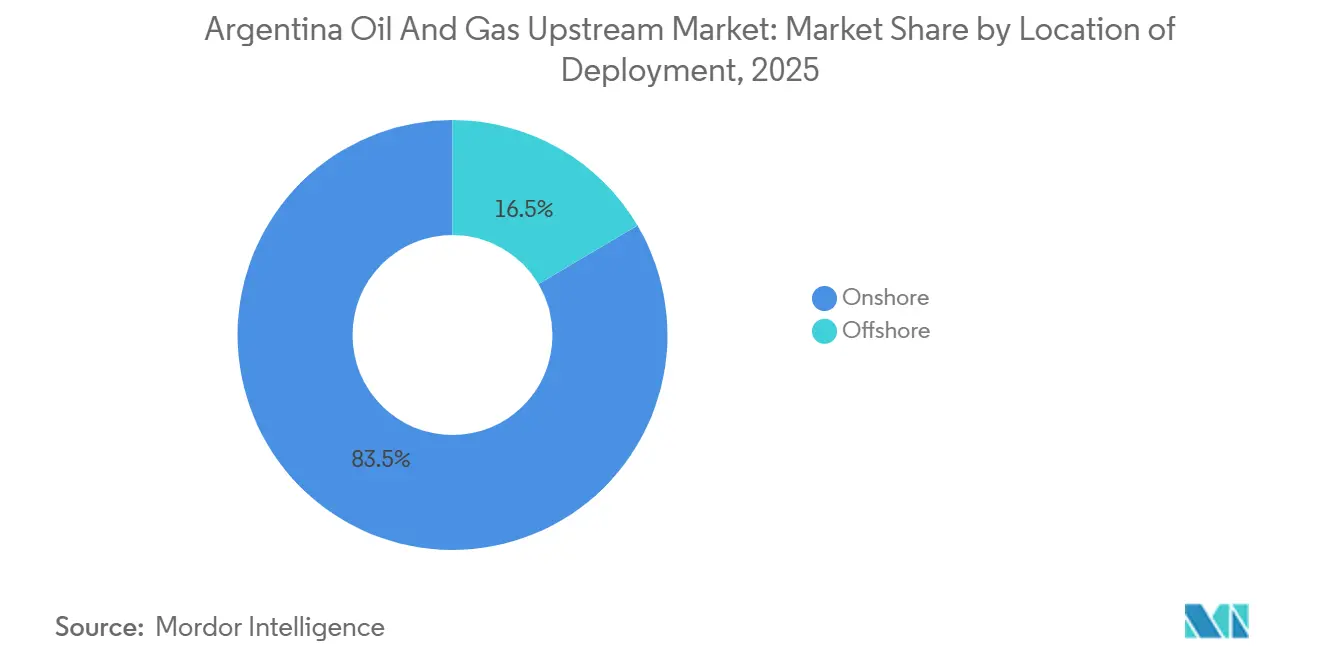

- Par localisation du déploiement, les superficies terrestres représentaient 83,5 % de la part du marché pétrolier et gazier en amont argentin en 2025, tandis que les projets en mer devraient enregistrer le TCAC le plus rapide de 5,4 % d'ici 2031.

- Par type de ressource, le pétrole brut était en tête avec une part de revenus de 60,4 % en 2025 ; le gaz naturel devrait se développer à un TCAC de 4,9 %, reflétant la dynamique des exportations de GNL.

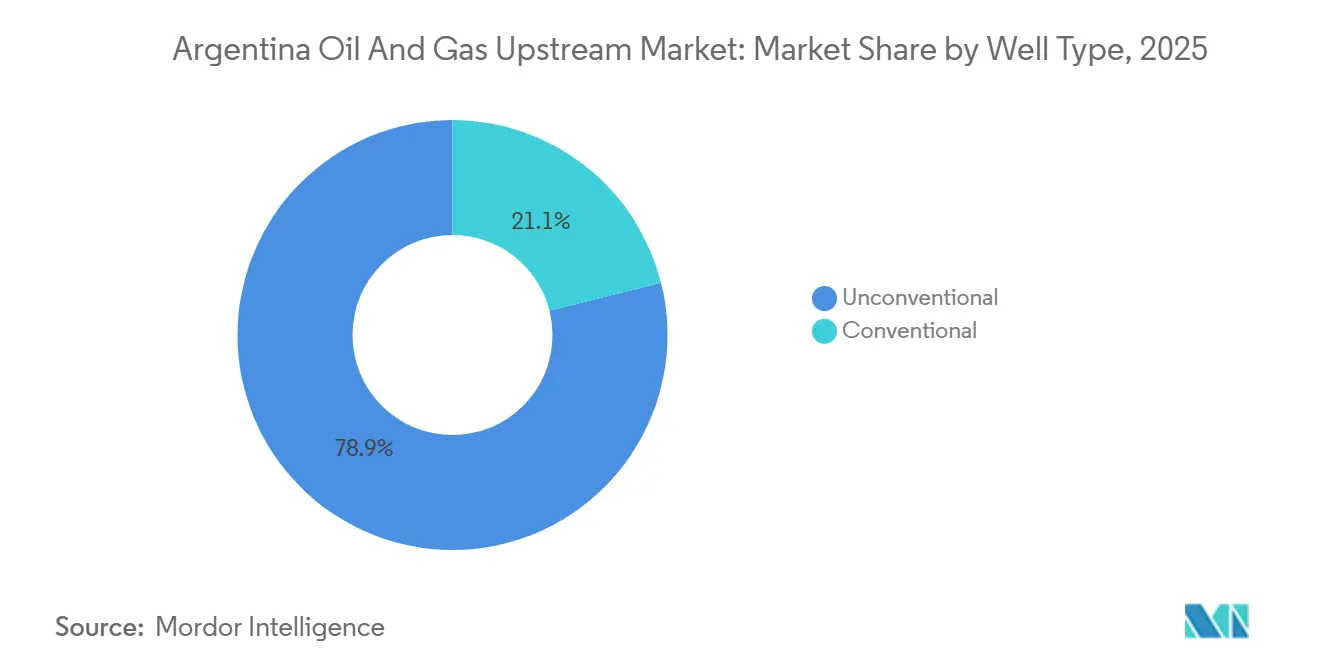

- Par type de puits, les complétions non conventionnelles représentaient 78,9 % de l'activité en 2025 et devraient progresser à un TCAC de 4,5 % grâce au forage en plateforme et aux efficacités du fracturation en fermeture éclair.

- Par service, le développement et la production ont capté 80,1 % des dépenses en 2025, tandis que les services de déclassement progresseront à un TCAC de 6,8 % à mesure que les gisements conventionnels approchent de leur fin de vie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché pétrolier et gazier en amont en Argentine

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la capacité des oléoducs Vaca Muerta Sur et Norte | +0.9% | Bassin de Neuquén, avec des terminaux d'exportation dans la province de Buenos Aires | Moyen terme (2-4 ans) |

| Régime fiscal et de change RIGI attirant plus de 30 milliards USD d'engagements d'IDE | +1.2% | National, avec concentration à Neuquén, Mendoza et les blocs en mer | Long terme (≥ 4 ans) |

| Phase II du gazoduc Néstor Kirchner permettant un surplus de matières premières pour le GNL | +0.6% | Couloir Neuquén-Buenos Aires, répercussions sur les terminaux GNL | Court terme (≤ 2 ans) |

| Déploiement de flottes de fracturation numérique réduisant les OPEX du schiste < 5 USD/boe | +0.4% | Zone centrale de Vaca Muerta (Loma Campana, Bandurria Sur) | Moyen terme (2-4 ans) |

| Libéralisation progressive des permis d'exportation de pétrole brut | +0.3% | National, avec des gains précoces en Patagonie et à Neuquén | Court terme (≤ 2 ans) |

| Modélisation 3D du bassin de Malvinas en très grande profondeur révélant de nouvelles cuisines géologiques | +0.2% | Plateau continental argentin en mer (bassins CAN) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la capacité des oléoducs Vaca Muerta Sur et Norte

L'oléoduc principal Vaca Muerta Sur de 437 kilomètres est entré en service en 2024, ajoutant jusqu'à 700 000 b/j de capacité d'évacuation, éliminant le transport coûteux par camion et sécurisant des valeurs nettes indexées sur le Brent pour les barils de Neuquén. L'expansion complémentaire du système gazier Norte permet aux opérateurs de co-développer des zones riches en liquides et en gaz sec à partir des mêmes plateformes, répartissant les coûts d'infrastructure de surface sur plusieurs flux et améliorant l'efficacité du capital. La conception modulaire des stations de pompage permet d'augmenter le débit par tranches de 75 000 b/j sans arrêt complet, réduisant le délai entre le succès du forage et les premiers flux de trésorerie. Un risque d'évacuation plus faible compresse les taux d'actualisation appliqués par les institutions financières, rendant l'économie des projets plus robuste dans les tests de résistance à 50 USD/baril. Ensemble, les pipelines pétroliers et gaziers repositionnent le marché pétrolier et gazier en amont en Argentine comme source d'approvisionnement orientée vers l'exportation plutôt que comme producteur domestique d'appoint.

Régime fiscal et de change RIGI attirant plus de 30 milliards USD d'engagements d'IDE

Promulgué à la mi-2024, le RIGI fixe pour 30 ans les conditions fiscales, l'amortissement accéléré et la rétention offshore de dollars pour les projets dépassant 200 millions USD, réduisant de 400 à 600 points de base les taux de rendement minimaux habituels. L'expansion de Chevron de 4,3 milliards USD et le plan de monétisation du gaz de Shell de 3,2 milliards USD ont été les premières grandes approbations dans le cadre de ce régime, prouvant son caractère pratiquement exécutoire.[1]Correspondant du Financial Times, « Chevron mise gros sur le schiste argentin », Financial Times, ft.com La clause d'arbitrage qui soumet les litiges aux tribunaux internationaux renforce la confiance des prêteurs, ce qui est essentiel pour les promoteurs de GNL qui doivent aligner des contrats d'achat de 20 ans avec les échéances de la dette. Le seuil du RIGI oriente naturellement les capitaux vers les grandes compagnies intégrées tout en exposant les indépendants conventionnels à la volatilité du peso, accélérant la bifurcation entre les développeurs de schiste bien capitalisés et les opérateurs conventionnels historiques. À mesure que davantage de projets obtiennent le statut RIGI, le marché pétrolier et gazier en amont en Argentine accumule une couche de stabilité contractuelle qui réduit la sensibilité des rendements à long cycle aux chocs politiques.

Phase II du corridor gazier Néstor Kirchner permettant un surplus de matières premières pour le GNL

La phase II a doublé le débit à 22 MMcmd en 2025, transformant un déficit régional en surplus qui sous-tend les deux navires FLNG de 2,5 Mtpa de Southern Energy prévus pour 2026. Le transport ferme permet aux opérateurs de conclure des accords de vente de gaz sans crainte de curtailment, justifiant ainsi de nouveaux programmes de forage dans les blocs Vaca Muerta riches en gaz du nord. Le projet GNL de 10 Mtpa de YPF, Shell et Eni repose sur le même corridor, montrant que la fiabilité des canalisations est plus critique que les prix du gaz pour la bancabilité des projets. L'équilibrage saisonnier s'améliore également : au lieu de brûler ou d'étouffer les puits en été, les producteurs peuvent désormais rediriger les volumes vers des cargaisons d'exportation. Le corridor élève donc les chaînes de valeur du gaz naturel et oriente le forage vers des formations auparavant mises à l'écart par les plafonds de prix.

Déploiement de flottes de fracturation numérique réduisant les OPEX du schiste en dessous de 5 USD/boe

Les flottes électriques équipées de capteurs de fond en temps réel et de systèmes automatisés de manutention du sable réduisent le temps de complétion jusqu'à 30 %, diminuent la consommation de gazole de 50 % et font descendre les coûts d'exploitation en dessous de 5 USD/boe dans les superficies de premier rang. Les ajustements du débit de pompage pilotés par algorithme optimisent la géométrie des fractures à la volée, augmentant les taux de production initiale sur 30 jours jusqu'à 25 % par rapport aux millésimes de 2023. La nature peu capitalistique de la mise à niveau (remplacement des pompes et des logiciels plutôt que des foreuses) permet aux opérateurs de monter rapidement en puissance sans augmenter les effectifs. Les premiers adoptants tels que YPF et Vista enregistrent des améliorations à deux chiffres de la récupération ultime estimée, creusant l'écart de performance avec les complétions analogues. Le succès de la technologie encourage les prêteurs à modéliser une plus grande résilience des flux de trésorerie, un facteur qui améliore le profil de crédit du marché pétrolier et gazier en amont en Argentine lors des baisses des cours des matières premières.

Analyse d'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement des infrastructures intermédiaires lors des pics de demande hivernale | -0.4% | Couloir du bassin de Neuquén vers Buenos Aires, contraintes localisées dans le Río Negro | Court terme (≤ 2 ans) |

| Volatilité des changes et retour des contrôles des capitaux | -0.3% | National, affectant tous les opérateurs ayant des bases de coûts libellées en pesos | Moyen terme (2-4 ans) |

| Litiges relatifs au stress hydrique à Neuquén et Río Negro | -0.3% | Province de Neuquén et province de Río Negro, concentrés dans les zones centrales de Vaca Muerta | Moyen terme (2-4 ans) |

| Forte inflation des coûts de forage par rapport à la parité WTI | -0.5% | National, avec l'impact le plus élevé dans le développement non conventionnel de Vaca Muerta | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement des infrastructures intermédiaires lors des pics de demande hivernale

Les pics de demande de gaz hivernal de juin à août dépassent fréquemment la capacité combinée des gazoducs et du stockage, obligeant les opérateurs à brûler ou à fermer le gaz associé malgré les récentes augmentations de capacité.[2]Équipe de Reuters, « La pénurie de gaz hivernale force des fermetures à Neuquén », Reuters, reuters.com Les curtailments peuvent réduire la production au niveau du gisement jusqu'à 15 % pendant les mois critiques de fort déclin des nouveaux puits, abaissant définitivement la récupération cumulée. Les règles de priorité résidentielle augmentent la prime d'incertitude pour les producteurs, qui doivent approvisionner les clients domestiques réglementés à des prix plafonnés avant d'honorer des contrats industriels ou d'exportation à plus haute valeur. Les flottes de compression temporaires et le stockage sur site atténuent l'impact, mais ajoutent jusqu'à 1 USD/boe aux coûts de levage, compensant partiellement les économies réalisées grâce à la numérisation. À moins d'installer une compression incrémentale et des segments en boucle, la volatilité en saison de pointe restera un frein au marché pétrolier et gazier en amont en Argentine.

Volatilité des changes et retour des contrôles des capitaux

Les dévaluations récurrentes du peso élargissent l'écart entre les taux officiel et parallèle, gonflant les bases de coûts en monnaie locale même lorsque les revenus s'accumulent offshore en dollars.[3]Correspondant du Financial Times, « La chute du peso alourdit les coûts pour les producteurs de pétrole », Financial Times, ft.com Les contrats de service, les redevances et la main-d'œuvre restent indexés sur le peso, exposant les opérateurs à des surprises de coûts lorsque le gouvernement ajuste les bandes de change. Les contrôles des capitaux depuis 2019 ont obligé les entreprises à maintenir des structures de trésorerie doubles, immobilisant le fonds de roulement à des coûts d'emprunt en pesos de plus de 50 % pendant les turbulences. Le RIGI protège les projets sanctionnés des limites de rapatriement des revenus, mais ne couvre pas les projets d'exploration, laissant un sous-ensemble d'investissements exposés. La friction financière résultante érode la marge de valeur actuelle nette des projets de schiste et d'eaux profondes à long cycle, tempérant les perspectives globales de TCAC du marché pétrolier et gazier en amont en Argentine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par localisation du déploiement : les activités en mer gagnent de l'élan

Les perspectives en mer ne représentaient que 16,5 % du marché pétrolier et gazier en amont en Argentine en 2025, mais elles afficheront un TCAC de 5,4 % d'ici 2031, le plus rapide parmi les segments par localisation. La taille du marché pétrolier et gazier en amont en Argentine liée aux prospects en très grande profondeur du bassin de Malvinas a déjà attiré Equinor et Harbour Energy, dont le retraitement sismique de 2024 a révélé des cuisines crétacées analogues à celles de l'Afrique de l'Ouest. En revanche, les superficies terrestres de Neuquén dominent la production à court terme mais concentrent les risques géologiques et réglementaires. Les blocs en mer promettent des réservoirs plus importants et moins disputés sans conflits d'utilisation des terres en surface, bien qu'avec une intensité capitalistique plus élevée. Les importations d'équipements et les équipements sous-marins à long délai nécessitent des achats anticipés, c'est pourquoi les dépenses augmentent des années avant les premiers flux de pétrole. L'accélération reflète la mobilisation et l'évaluation, et non des ajouts immédiats de barils, mais elle injecte néanmoins une diversification dans le marché pétrolier et gazier en amont en Argentine.

La demande de jack-up et de navires de forage modifie les achats du secteur des services, les chantiers locaux envisageant des coentreprises pour fabriquer des topsides localement. Les plans d'exploration prévoient des délais de 5 à 7 ans, de sorte que les barils sanctionnés en 2026 pourraient commencer à couler au début des années 2030, lissant le plateau de production qui dépendrait autrement uniquement de Vaca Muerta. Les conditions fiscales pour les eaux profondes relèvent de la compétence fédérale, ce qui offre des lignes de permis plus claires que la division provinciale-fédérale qui régit les projets terrestres. Si les deux premiers puits d'exploration rencontrent des volumes commerciaux, la part du marché pétrolier et gazier en amont en Argentine allouée aux activités en mer pourrait augmenter fortement, faisant entrer une nouvelle cohorte de contractants internationaux dans la chaîne d'approvisionnement de l'Argentine.

Par type de ressource : la monétisation du gaz remodèle les économies

Les revenus du gaz naturel devraient croître à un TCAC de 4,9 % de 2026 à 2031, dépassant le pétrole malgré la domination de 60,4 % du pétrole en 2025. La taille du marché pétrolier et gazier en amont en Argentine attribuable au gaz dépend de la chaîne de valeur du GNL soutenue par le corridor Néstor Kirchner et deux unités FLNG de 2,5 Mtpa. Les opérateurs recomplètent les puits pétroliers historiques pour capter le gaz qui était auparavant brûlé sous des plafonds de prix intérieurs, débloquant ainsi des flux de trésorerie supplémentaires sans forer de nouveaux puits. Le surplus saisonnier de gaz permet aux producteurs de structurer des courbes d'approvisionnement annuelles qui maximisent les ventes au comptant de GNL en hiver austral lorsque la demande asiatique est à son pic. La croissance de la production pétrolière reste limitée par les permis d'exportation et les coûts de transport intérieur qui érodent les valeurs nettes Brent, limitant sa contribution incrémentale au marché pétrolier et gazier en amont en Argentine.

Le forage centré sur le gaz migre vers les blocs nord de Neuquén, ce qui modifie les schémas contractuels et les chaînes d'approvisionnement en boue de forage et en agents de soutènement. Les acteurs intégrés tels que TotalEnergies équilibrent les volumes de pétrole et de gaz pour couvrir les cycles de prix, une stratégie indisponible pour les indépendants mono-produit. Si les contrats d'achat à long terme asiatiques atteignent la clôture financière d'ici 2028, la part du gaz pourrait encore augmenter, réduisant la dépendance de l'Argentine aux importations d'essence et améliorant la balance commerciale du pays. Dans ce scénario, la part du marché pétrolier et gazier en amont en Argentine pour le gaz pourrait approcher la parité avec le pétrole d'ici le milieu des années 2030.

Par type de puits : la domination non conventionnelle s'enracine

Les puits non conventionnels ont capté 78,9 % de l'activité en 2025 et devraient enregistrer un TCAC de 4,5 % d'ici 2031, soulignant comment Vaca Muerta est passée de l'exploration au développement de type industriel. La taille du marché pétrolier et gazier en amont en Argentine associée à ces puits bénéficie de gains de productivité annuels de 10 % à 15 % tirés par des charges de soutènement plus élevées et un espacement des étapes plus serré. Le forage conventionnel persiste dans l'Austral et Cuyana, mais principalement pour les interventions de reconditionnement qui défendent les courbes de déclin plutôt que d'augmenter les volumes. Le forage en plateforme de 50 à 100 puits réduit les perturbations de surface et partage l'infrastructure, réduisant le coût d'investissement par puits jusqu'à 20 %.

La qualité des superficies génère un écart de rendements : les blocs de premier rang tels que Loma Campana affichent un TRI après impôts supérieur à 20 %, tandis que les superficies périphériques peinent à dépasser les adolescents. Cette divergence stimule la consolidation alors que les grandes compagnies riches en liquidités acquièrent des blocs sous-performants pour les greffer sur leurs positions centrales. La surveillance réglementaire en vertu de la Ley de Hidrocarburos impose des obligations environnementales et d'abandon qui pourraient accélérer le déclassement des gisements conventionnels marginaux, orientant indirectement davantage de capitaux vers les puits non conventionnels au sein du marché pétrolier et gazier en amont argentin.

Par service : le déclassement émerge comme vecteur de croissance

Les services de développement et de production détenaient une part de 80,1 % en 2025, mais le déclassement est sur le point d'atteindre un TCAC de 6,8 % à mesure que les régulateurs imposent des normes de fin de vie plus strictes. La taille du marché pétrolier et gazier en amont en Argentine pour le déclassement s'élargit à mesure que les opérateurs renoncent aux concessions conventionnelles dans le bassin Austral, où les structures offshore vieillissantes et les grappes de puits terrestres doivent être abandonnées en toute sécurité. Les règles de cautionnement environnemental adoptées en 2024 obligent les opérateurs à séquestrer le coût total d'abandon, ce qui impose une allocation budgétaire indépendamment des prix des matières premières. Les contractants spécialisés proposant des solutions clés en main de bouchage et d'abandon acquièrent ainsi un flux de revenus prévisible même en période de ralentissement.

Pendant ce temps, les services d'exploration restent pertinents pour la délimitation de Vaca Muerta et les puits wildcat en mer, bien que sur une base plus modeste. Les outils numériques d'intervention sur puits, tels que la diagraphie par fibre optique déployée par tubing enroulé, remplacent les diagraphies classiques par câble, rehaussant les attentes en matière de qualité de service. Au fil du temps, le déclassement et l'exploration éroderont la part du développement, diversifiant les sources de revenus des sociétés de services et les protégeant contre les cycles de forage, stabilisant ainsi les marges des fournisseurs sur l'ensemble du marché pétrolier et gazier en amont argentin.

Analyse géographique

Le bassin de Neuquén a produit environ 70 % des hydrocarbures argentins en 2025, cimentant son rôle de moteur de croissance du marché pétrolier et gazier en amont argentin.[4]Équipe de Reuters, « La production de Neuquén atteint un record grâce à la montée en puissance du gazoduc », Reuters, reuters.com Les roches mères jurassiques du bassin et le schiste fragile de Vaca Muerta s'inscrivent dans un réseau d'infrastructures robuste composé d'usines de traitement centralisées et de pipelines à double service, réduisant les coûts par puits jusqu'à 30 % par rapport aux zones en champ vierge. Les incitations provinciales telles que les remises sur les redevances en cas de dépassement des objectifs de production accélèrent les approbations de plateformes et maintiennent l'utilisation des foreuses proche de la capacité nominale.

Les bassins de Malvinas et les bassins argentins en mer constituent la frontière à plus haut risque mais aussi le potentiel de réserves le plus important. Equinor et Harbour Energy prévoient deux puits d'exploration ultra-profonds d'ici fin 2026, un calendrier qui s'aligne sur la disponibilité des foreuses dans l'Atlantique Sud. La tutelle fédérale simplifie les permis, contrastant avec la double couche provinciale-fédérale terrestre. Les découvertes diversifieraient le marché pétrolier et gazier en amont en Argentine au-delà de Neuquén, répartissant les risques géopolitiques et environnementaux.

Les zones secondaires telles que les bassins Austral et Cuyana ont contribué environ 15 % de la production nationale en 2025, mais elles déclinent de 3 % à 5 % par an. Les passifs de déclassement augmentent à mesure que ces gisements conventionnels approchent de leur limite économique, créant une nouvelle demande pour les contractants en abandon. La concentration logistique à Neuquén présente un risque systémique : les grèves, les conditions météorologiques extrêmes ou les pannes de stations de pompage peuvent réduire la production nationale, incitant les opérateurs à évaluer des alternatives ferroviaires ou fluviales malgré des coûts plus élevés de 3 à 5 USD/baril. La composition géographique équilibre ainsi un schiste prolifique, des eaux profondes naissantes et des actifs conventionnels matures, chacun façonnant le profil à moyen terme du marché pétrolier et gazier en amont en Argentine.

Paysage concurrentiel

YPF et ses filiales de coentreprise détenaient environ 40 % de la production nationale en 2025, conférant à la société d'État une échelle lui permettant de dicter le rythme de forage, les prix des services et l'adoption technologique. Chevron, Shell, TotalEnergies et ExxonMobil opèrent principalement en tant que partenaires non opérateurs, atténuant le risque politique mais limitant l'autonomie opérationnelle. Les indépendants tels que Vista Energy et Pan American Energy se concentrent sur les superficies de deuxième rang, utilisant des frais généraux réduits et des contrats de service basés sur la performance pour préserver les marges.

Le déploiement technologique est le principal facteur de différenciation. Les opérateurs utilisant des flottes de fracturation électrique, le guidage de trajectoire par fibre optique et des foreuses automatisées génèrent des gains de productivité de 15 % à 25 % par rapport à leurs pairs. Les brevets de capteurs de fond de YPF de 2024 soulignent son engagement envers la réduction des coûts par la technologie. L'intensité concurrentielle reste la plus élevée dans le cœur de Vaca Muerta, où les superficies se négocient au-dessus de 10 000 USD/acre, tandis que les blocs en mer attirent l'intérêt des entreprises disposant de portefeuilles en eaux profondes.

La réglementation exerce une forte influence. La Secretaría de Energía contrôle les permis d'exportation et les plafonds de prix intérieurs, exerçant un droit de veto de facto sur les stratégies commerciales. La discipline du capital s'est renforcée : les grandes compagnies ne sanctionnent que les projets approuvés par le RIGI, tandis que les indépendants recyclent les liquidités via des rotations d'actifs pour financer le forage. La consolidation est probable à mesure que les acteurs marginaux se retirent et que les grandes compagnies approfondissent leur exposition, remodelant la matrice de propriété du marché pétrolier et gazier en amont en Argentine.

Leaders du secteur pétrolier et gazier en amont en Argentine

-

YPF SA

-

Pan American Energy LLC

-

Vista Energy SAB de CV

-

Chevron Argentina SRL

-

TotalEnergies SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : YPF a conclu un important contrat de 600 millions USD avec Archer, couvrant cinq ans, pour superviser les opérations de sept foreuses de pointe dans la formation de schiste Vaca Muerta en Argentine.

- Novembre 2025 : Eni et YPF, principale entreprise énergétique d'Argentine, ont signé un accord non contraignant avec XRG, membre du groupe ADNOC. Cet accord laisse entrevoir le rôle potentiel de XRG dans la phase de gaz naturel liquéfié (GNL) de 12 MTPA du projet Argentina LNG (ARGLNG).

- Août 2025 : L'affiliée de TotalEnergies, Total Austral, a signé un accord avec YPF SA, cédant sa participation de 45 % dans deux blocs pétroliers et gaziers non conventionnels dans la région Vaca Muerta en Argentine. Les blocs Rincon La Ceniza et La Escalonada ont été cédés pour 500 millions USD. Situés dans le bassin de Neuquén, ces concessions sont actuellement en phase de développement pilote.

Périmètre du rapport sur le marché pétrolier et gazier en amont en Argentine

Le segment en amont du secteur pétrolier et gazier comprend les activités d'exploration, qui incluent la création de levés géologiques et l'obtention de droits fonciers, et les activités de production, qui incluent le forage terrestre et en mer.

Le marché pétrolier et gazier en amont argentin est segmenté par localisation du déploiement, type de ressource, type de puits, service et géographie. Par localisation du déploiement, le marché est segmenté en opérations terrestres et en mer. Par type de ressource, le marché est classé en pétrole brut et gaz naturel. Par type de puits, le marché est segmenté en puits conventionnels et non conventionnels. Par service, le marché est segmenté en exploration, développement et production, et activités de déclassement. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Terrestre |

| En mer |

| Pétrole brut |

| Gaz naturel |

| Conventionnel |

| Non conventionnel |

| Exploration |

| Développement et production |

| Déclassement |

| Par localisation du déploiement | Terrestre |

| En mer | |

| Par type de ressource | Pétrole brut |

| Gaz naturel | |

| Par type de puits | Conventionnel |

| Non conventionnel | |

| Par service | Exploration |

| Développement et production | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché pétrolier et gazier en amont en Argentine ?

Le marché est évalué à 3,52 milliards USD en 2026 et devrait atteindre 4,27 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement dans les activités en amont de l'Argentine ?

Les projets en mer devraient afficher le TCAC le plus rapide de 5,4 % d'ici 2031, tirés par l'exploration en très grande profondeur.

Quel montant d'investissement direct étranger le RIGI a-t-il attiré jusqu'à présent ?

Les engagements dépassent 30 milliards USD, dont le projet de Chevron de 4,3 milliards USD et celui de Shell de 3,2 milliards USD.

Quel est le principal goulet d'étranglement freinant la production hivernale à Neuquén ?

La congestion des gazoducs lors des pics de demande résidentielle peut forcer des curtailments allant jusqu'à 15 % de la production du gisement.

Pourquoi les services de déclassement gagnent-ils en importance ?

Des règles de cautionnement environnemental plus strictes et le vieillissement des gisements conventionnels stimulent un TCAC de 6,8 % pour les services d'abandon d'ici 2031.

Dernière mise à jour de la page le: