Taille et Part du Marché des Engrais en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 7.46 Milliards de dollars |

| Taille du Marché (2031) | 10.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais en Argentine par Mordor Intelligence

La taille du marché des engrais en Argentine devrait croître de 7,05 milliards USD en 2025 à 7,46 milliards USD en 2026 et devrait atteindre 10,05 milliards USD d'ici 2031, à un CAGR de 6,15 % sur la période 2026-2031. La robustesse de la production de céréales et d'oléagineux, les incitations fiscales à l'exportation et un éventail croissant de nutriments spéciaux maintiennent la demande sur une trajectoire ascendante, même si la volatilité monétaire accentue les pressions sur les coûts. L'extension des superficies en soja et en blé, le lancement d'unités nationales de production d'azote et une procédure d'homologation simplifiée pour les produits spéciaux attirent de nouveaux entrants et des capitaux sur le marché. La dépendance aux importations pour le phosphore et les goulets d'étranglement logistiques sur la voie navigable Paraná-Paraguay freinent l'expansion à pleine échelle, mais les gains d'efficacité technologiques dans l'application et l'adoption croissante des analyses de sol continuent d'améliorer l'efficacité d'utilisation des nutriments. La dynamique concurrentielle évolue vers des solutions intégrant des services qui regroupent des conseils agronomiques, des analyses et des additifs biologiques, créant des propositions de valeur différenciées sur le marché des engrais en Argentine.

Principaux Enseignements du Rapport

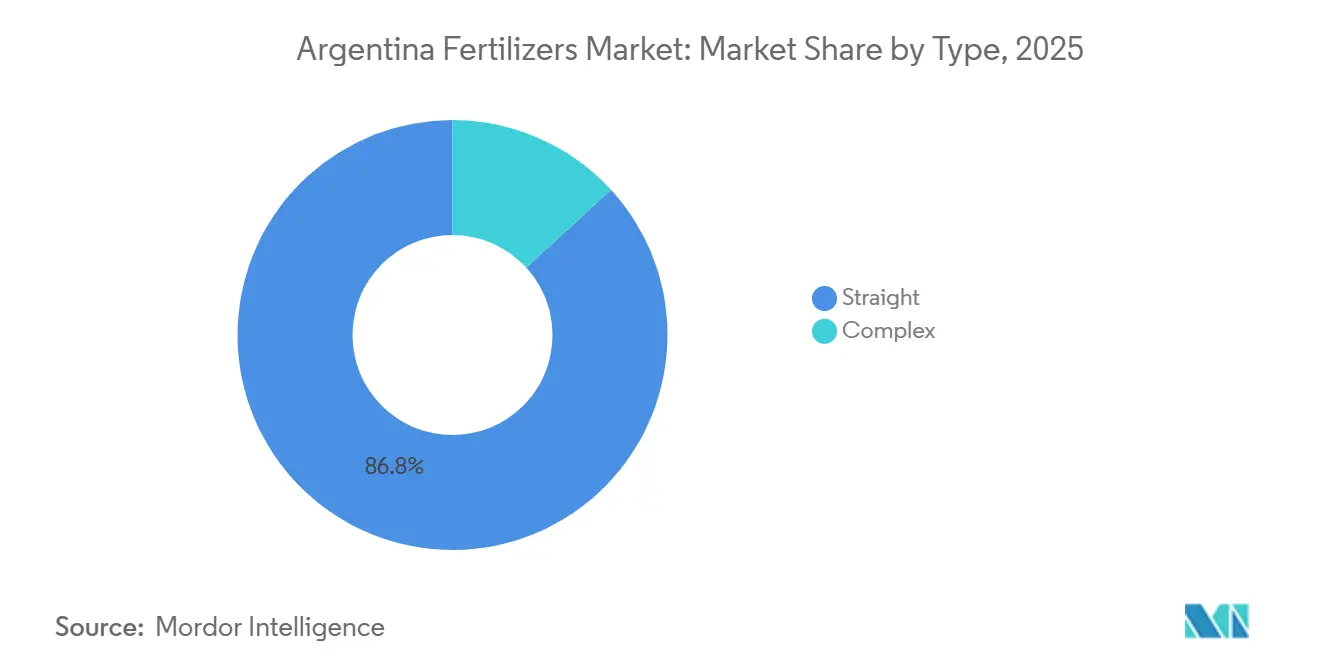

- Par type, les engrais simples ont représenté la plus grande part du marché des engrais en Argentine, soit 86,8 %, en 2025, tandis que les engrais complexes devraient constituer le segment à la croissance la plus rapide, progressant à un CAGR de 9,5 % durant 2026–2031.

- Par forme, les produits conventionnels ont détenu la plus grande taille du marché des engrais en Argentine en 2025, représentant 91,5 % du marché, tandis que les engrais spéciaux devraient constituer le segment à la croissance la plus rapide, enregistrant un CAGR de 6,6 % jusqu'en 2031.

- Par mode d'application, l'application au sol a représenté la plus grande part du marché en 2025, soit 93,6 % des revenus, tandis que la fertigation devrait être la méthode d'application à la croissance la plus rapide, progressant à un CAGR de 6,5 % durant 2026–2031.

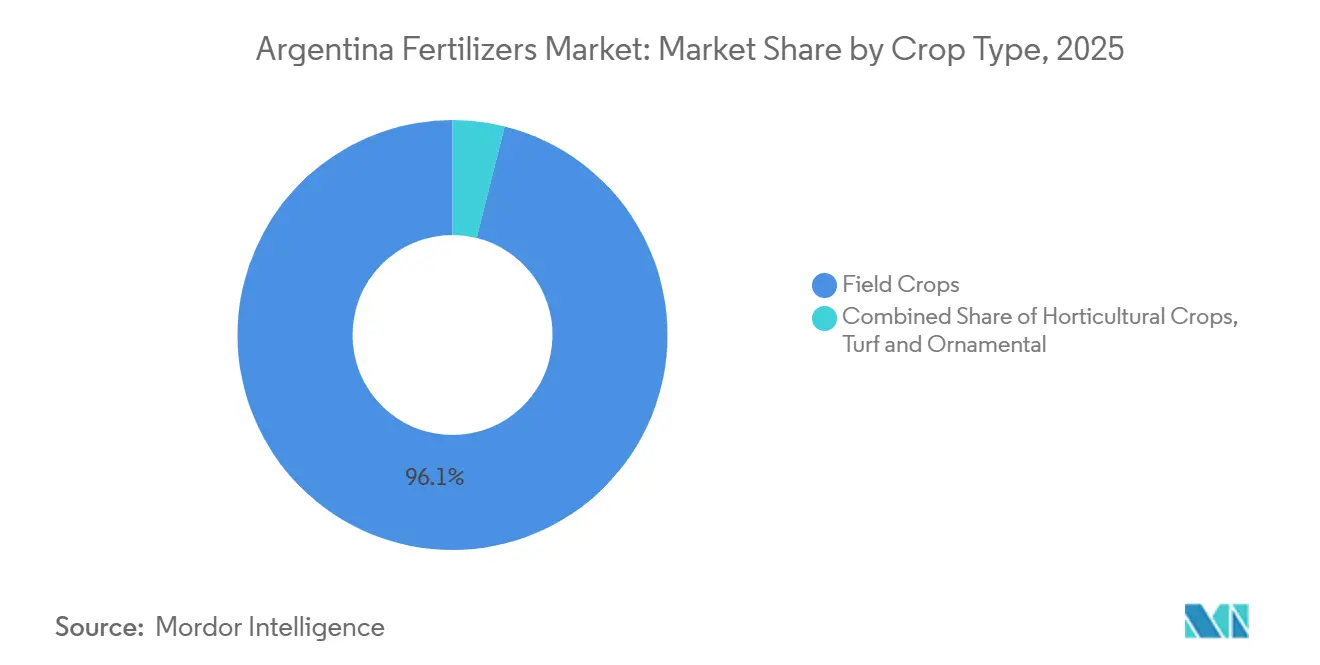

- Par type de culture, les grandes cultures ont représenté 96,1 % de la demande du marché en 2025, tandis que les cultures horticoles devraient constituer le segment à la croissance la plus rapide, progressant à un CAGR de 6,2 % durant 2026–2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Engrais en Argentine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réductions des taxes à l'exportation améliorant l'accessibilité aux nutriments | +1.2% | À l'échelle nationale, dynamique initiale à Buenos Aires, Córdoba et Santa Fe | Court terme (≤ 2 ans) |

| Programme gouvernemental de remboursement des engrais pour les petits exploitants | +0.8% | À l'échelle nationale, groupements de petites exploitations | Moyen terme (2-4 ans) |

| Augmentation des superficies plantées en soja et en maïs | +1.5% | Cœur des Pampas, zones d'expansion dans le nord | Moyen terme (2-4 ans) |

| Essor des homologations d'engrais de spécialité | +0.6% | À l'échelle nationale, réglementé par le Service National de la Santé et de la Qualité Agroalimentaire (SENASA) | Long terme (≥ 4 ans) |

| Adoption des inhibiteurs biologiques de la nitrification (IBN) | +0.4% | Zones de grandes cultures, adoption précoce à Buenos Aires | Long terme (≥ 4 ans) |

| Traçabilité des produits agricoles par blockchain exigeant la divulgation des apports en nutriments | +0.3% | Régions orientées vers l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réductions des Taxes à l'Exportation Améliorant l'Accessibilité aux Nutriments

La réduction des droits à l'exportation sur le soja, le maïs, le blé et le tournesol décidée par l'Argentine en janvier 2025 a libéré environ 1,2 milliard USD de trésorerie agricole qui est désormais canalisée vers des programmes de nutrition des cultures[1]Source : Ministère de l'Économie, « Reducción de Retenciones », argentina.gob.ar. Les agriculteurs profitent d'une meilleure liquidité pour constituer des stocks d'urée et de DAP avant les fenêtres de plantation, consolidant la demande de base sur le marché des engrais en Argentine. Une meilleure compétitivité à l'exportation stimule les volumes de production, ce qui accroît davantage les besoins en nutriments par hectare. La politique améliore également la solvabilité des exploitations, réduisant les coûts de financement liés aux achats d'engrais. Bien que la stimulation soit immédiate, son influence structurelle perdure tant que l'allègement fiscal reste en vigueur. La demande incrémentale est la plus prononcée à Buenos Aires, Córdoba et Santa Fe, où la logistique liée à l'exportation est bien établie. L'effet multiplicateur s'étend au-delà des décisions d'achat immédiates, car des revenus agricoles durablement plus élevés encouragent des investissements pluriannuels dans la fertilité des sols, ce qui soutient une croissance régulière de la consommation d'engrais.

Programme Gouvernemental de Remboursement des Engrais pour les Petits Exploitants

Le programme de subvention Programa de Fortalecimiento de la Agricultura Familiar (PROMAF) et les initiatives provinciales complémentaires témoignent de l'engagement stratégique de l'Argentine à soutenir l'accès aux nutriments pour les petits exploitants, le « Programa de Aporte de Nutrientes 2023 » d'un montant de 30 millions USD subventionnant directement jusqu'à 5 000 kg d'urée par producteur pour 77 000 bénéficiaires. Cette approche ciblée répond au désavantage structurel que les petites exploitations rencontrent dans l'approvisionnement en engrais, où les économies d'échelle favorisent généralement les grandes opérations. Des programmes provinciaux tels que le PAR Agroinsumos de Río Negro offrent des taux de financement différenciés, créant un système de soutien à plusieurs niveaux qui va au-delà des initiatives fédérales. L'instrument de crédit en nature Pagaré Valor Producto lie le remboursement aux valeurs des récoltes futures, alignant les dépenses d'intrants sur les cycles de revenus. Collectivement, ces leviers élargissent la superficie adressable et diversifient la base de clientèle au sein du marché des engrais en Argentine.

Augmentation des Superficies Plantées en Soja et en Maïs

L'expansion agricole de l'Argentine se poursuit malgré les défis régionaux, avec une superficie plantée en soja augmentant de 7% pour atteindre 44 millions d'acres en 2024, tandis que les agriculteurs se détournent stratégiquement de la production de maïs en raison des pressions liées à la maladie du rabougrissement du maïs. Cette dynamique de rotation des cultures crée des schémas de demande en engrais distincts, car le soja nécessite des profils nutritifs différents de ceux du maïs, notamment des besoins en azote plus faibles grâce aux capacités de fixation biologique. La concentration géographique de 74% de la production dans un rayon de 300 km des principaux ports (Gran Rosario, Quequén, Bahía Blanca) crée des efficacités logistiques qui réduisent les coûts de distribution des engrais et améliorent le calendrier d'application. Le glissement vers le soja, tout en maintenant la superficie totale plantée, pourrait modérer la croissance de la demande en engrais azotés tout en augmentant les besoins en intrants phosphatés et potassiques. L'expansion se produit dans un contexte où l'Argentine perd 19% de sa part de marché mondial à l'exportation au cours des dernières saisons, ce qui suggère que la croissance soutenue des superficies devient essentielle au maintien de l'expansion du marché des engrais.

Essor des Homologations d'Engrais de Spécialité

Le cadre accéléré d'homologation des produits du Service National de la Santé et de la Qualité Agroalimentaire (SENASA), notamment la Résolution 431/2024 mettant à jour les procédures de tests analytiques, a simplifié l'entrée sur le marché des formulations d'engrais de spécialité et créé des voies d'accès pour les technologies nutritives innovantes. La modernisation réglementaire permet aux producteurs d'utiliser des laboratoires nationaux ou internationaux qualifiés pour les tests requis, réduisant les goulets d'étranglement à l'homologation qui retardaient auparavant le lancement de produits de spécialité. Le secteur des engrais biologiques en Argentine illustre cette évolution réglementaire, avec 824 inoculants et bio-engrais homologués appliqués sur 18 à 20 millions d'hectares, représentant environ 50% des terres cultivées totales et progressant à un rythme annuel de 11 à 15%. Cette facilitation réglementaire positionne l'Argentine comme terrain d'essai pour les technologies d'engrais de nouvelle génération, accélérant potentiellement les taux d'adoption pour les segments à libération contrôlée, hydrosolubles et biologiques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dévaluation du peso augmentant les coûts d'importation | -1.8% | Toutes les régions, particulièrement aiguë dans l'intérieur du pays | Court terme (≤ 2 ans) |

| Dépendance au phosphore importé | -1.1% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Goulets d'étranglement du fret ferroviaire dans les Pampas | -0.7% | Cœur des Pampas, corridors intérieurs | Moyen terme (2-4 ans) |

| Sous-utilisation des services d'analyse de sol | -0.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dévaluation du Peso Augmentant les Coûts d'Importation

La volatilité monétaire demeure la menace la plus immédiate pour la stabilité du marché des engrais en Argentine, la faiblesse persistante du peso face au dollar gonflant les coûts à l'arrivée pour les 75% d'engrais qui nécessitent une importation. Les importations d'engrais du premier semestre 2025 ont totalisé 770 000 tonnes métriques, représentant une augmentation de 17,5% en volume par rapport à la même période en 2024, mais la dévaluation du peso a entraîné une hausse disproportionnellement plus élevée des coûts totaux d'importation [2]Source : Statistiques douanières argentines, « Fertilizer Import Data 2025 », argentina.gob.ar. Cette pression monétaire affecte particulièrement les engrais phosphatés approvisionnés au Maroc, en Chine, en Russie et aux États-Unis, où l'Argentine ne dispose pas de capacité de production nationale et doit absorber les fluctuations de change. La volatilité crée des défis de calendrier d'approvisionnement pour les distributeurs et les agriculteurs, qui doivent équilibrer les coûts de stockage des stocks face au risque d'une dépréciation monétaire supplémentaire. Les régions dépendantes des importations sont particulièrement exposées, car les coûts de transport amplifient les effets monétaires, rendant les marchés intérieurs particulièrement vulnérables aux chocs de prix susceptibles de retarder ou de réduire les applications d'engrais.

Dépendance au Phosphore Importé

La dépendance structurelle de l'Argentine aux composés phosphatés importés représente une vulnérabilité stratégique qui contraint le développement à long terme du marché, environ 70% des engrais phosphatés étant approvisionnés au Maroc et en Chine, où les tensions géopolitiques et les perturbations des chaînes d'approvisionnement peuvent créer des contraintes soudaines de disponibilité. L'absence d'opérations nationales d'extraction de phosphate expose l'Argentine à la volatilité des prix internationaux et aux interruptions d'approvisionnement, comme en témoignent les récentes perturbations du marché mondial des engrais à la suite d'événements géopolitiques. Cette dépendance devient plus critique étant donné que 54,4% de la superficie cultivée en Argentine présente des niveaux de phosphore très faibles à faibles (0-15 mg/kg), nécessitant un apport annuel estimé à 424 220 Mg de phosphore contre seulement 207 000 Mg consommés historiquement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Engrais Complexes Stimulent la Croissance Premium

Les engrais simples constituent le segment le plus important, représentant 86,8 % de la part du marché des engrais argentins en 2025. Ce différentiel de croissance reflète la sophistication croissante des agriculteurs en matière de gestion des nutriments, les formulations complexes offrant des ratios NPK équilibrés qui réduisent la complexité d'application et améliorent l'efficacité d'utilisation des nutriments. Les engrais simples continuent de dominer en Argentine, où les exploitations agricoles à grande échelle préfèrent les achats en vrac de nutriments individuels tels que l'urée, le DAP et le MAP pour des programmes de mélange personnalisés. Au sein des engrais simples, les produits azotés à base d'urée représentent le plus grand sous-segment, soutenus par la capacité de production nationale de l'Argentine à l'installation de 1,3 million de tonnes métriques de Profertil à Bahía Blanca.

Les engrais complexes représentent le segment à la croissance la plus rapide, avec un CAGR de 9,5 % sur la période 2026-2031. Plusieurs facteurs, notamment l'adoption croissante de pratiques de nutrition équilibrée des cultures et la demande croissante de solutions d'engrais multi-nutriments, alimentent cette trajectoire de croissance. Les engrais complexes offrent des avantages tels qu'une distribution uniforme des nutriments, une meilleure efficacité d'absorption des nutriments et des coûts d'application réduits. La croissance du segment est en outre soutenue par les avancées technologiques dans la fabrication d'engrais, qui permettent la production de combinaisons de nutriments personnalisées adaptées aux exigences spécifiques des cultures et aux conditions du sol.

Par Forme : Les Segments de Spécialité Gagnent du Terrain dans l'Agriculture de Précision

Les engrais conventionnels maintiennent la plus grande part de marché, soit 91,5 %, en 2025. Cette présence substantielle sur le marché peut être attribuée à plusieurs facteurs, notamment la rentabilité du segment, sa large disponibilité et ses réseaux de distribution établis. Les engrais conventionnels sont particulièrement répandus dans les applications de grandes cultures, où ils jouent un rôle crucial dans le soutien des vastes opérations agricoles de l'Argentine. La domination du segment est en outre renforcée par la familiarité des agriculteurs avec les applications d'engrais traditionnels et leur efficacité éprouvée dans l'amélioration des rendements des cultures. Les nutriments primaires, en particulier les engrais à base d'azote, représentent une part significative de la consommation totale d'engrais, notamment dans les cultures majeures telles que le soja, le maïs et le blé.

Les formes spéciales constituent le segment à la croissance la plus rapide, avec un CAGR de 6,6 % jusqu'en 2031. Le segment des engrais spéciaux est un créneau en pleine croissance sur le marché des engrais en Argentine, caractérisé par des produits innovants tels que les engrais à libération contrôlée, hydrosolubles et liquides. Ce segment gagne du terrain auprès des agriculteurs qui reconnaissent de plus en plus les avantages de l'agriculture de précision et des pratiques agricoles durables. Les engrais spéciaux offrent une meilleure efficacité des nutriments, un impact environnemental réduit et une qualité de culture améliorée, ce qui les rend particulièrement précieux pour les cultures à haute valeur ajoutée et l'agriculture en environnement contrôlé. La croissance du segment est soutenue par les avancées technologiques dans les formulations d'engrais et les méthodes d'application, ainsi que par une sensibilisation croissante à la durabilité environnementale.

Par Mode d'Application : La Fertigation Émerge Malgré la Dominance du Sol

L'application au sol était le segment le plus important, représentant 93,6 % de la taille du marché des engrais en Argentine en 2025, reflétant les vastes systèmes de production de céréales et d'oléagineux de l'Argentine, où les applications en épandage et en bandes couvrent efficacement de grandes superficies. La domination de l'application au sol peut être attribuée à son adaptabilité à diverses cultures, types de sols et conditions environnementales. L'épandage, le placement et le placement localisé sont les principales méthodes utilisées dans l'application au sol, l'épandage étant la méthode la plus courante pour apporter les nutriments. La popularité de la méthode est en outre renforcée par sa rentabilité, sa facilité d'application et sa capacité à assurer une distribution uniforme des nutriments dans toute la zone racinaire. De plus, les méthodes d'application au sol sont particulièrement avantageuses en raison de leur compatibilité avec les pratiques agricoles conventionnelles et avec l'infrastructure agricole existante de l'Argentine.

La fertigation est le mode à la croissance la plus rapide, avec un CAGR de 6,5 % jusqu'en 2031, portée par l'adoption croissante des pratiques d'agriculture de précision et des systèmes d'irrigation modernes. La fertigation délivre les nutriments directement dans la zone racinaire des cultures, assurant une absorption et une utilisation efficaces des engrais. Les applications de fertigation servent des opérations horticoles spécialisées et des systèmes de cultures irriguées, où les engrais hydrosolubles permettent un contrôle précis du calendrier et de la concentration des nutriments. L'évolution des modes d'application reflète la sophistication agricole de l'Argentine, les agriculteurs adoptant plusieurs méthodes de distribution pour optimiser l'efficacité d'utilisation des nutriments et répondre aux exigences spécifiques des cultures.

Par Type de Culture : La Domination des Grandes Cultures Reflète l'Agriculture d'Exportation

Les grandes cultures, le segment le plus important, ont représenté 96,1 % de la consommation d'engrais en 2025, reflétant la position de l'Argentine en tant que grand exportateur mondial de céréales et d'oléagineux. Le soja, le maïs, le blé et le tournesol représentent les principaux moteurs de la demande, avec une expansion de la superficie en soja de 7 % à 17,8 millions d'hectares en 2024 contre environ 16,5 millions d'hectares lors de la saison précédente, créant des besoins substantiels en nutriments malgré les capacités de fixation biologique de l'azote de la culture[3]Source : Service agricole étranger de l'USDA, "Rapport annuel sur les céréales et l'alimentation animale – Argentine," usda.gov. La répartition par type de culture reflète l'avantage comparatif de l'Argentine dans l'agriculture extensive, où les grandes cultures bénéficient d'un climat favorable, de bonnes conditions pédologiques et d'une infrastructure d'exportation établie. La production de blé bénéficie particulièrement des programmes de soutien gouvernementaux, le « Programa de Aporte de Nutrientes 2023 » de 30 millions USD ciblant spécifiquement les producteurs de blé et de maïs par le biais de subventions directes aux engrais. La production de maïs est confrontée à des défis liés à la maladie du rabougrissement du maïs, entraînant des changements stratégiques vers la production de soja qui modifient les schémas de demande en nutriments.

Les cultures horticoles devraient croître au rythme le plus rapide, avec un CAGR projeté de 6,2 % durant 2026-2031. Cette croissance est principalement portée par des avancées significatives dans l'infrastructure d'irrigation de l'Argentine. Au cours des 24 mois précédant 2025, le pays a ajouté plus de 63 000 hectares sous irrigation, soutenus par des investissements privés dépassant 185 millions USD dans des systèmes pivots et goutte-à-goutte. L'adoption de l'irrigation goutte-à-goutte est particulièrement impactante car elle s'intègre parfaitement à la fertigation, faisant évoluer la demande en nutriments vers des formulations hydrosolubles et liquides plutôt que vers des intrants granulaires en vrac. Le Service national de la sécurité alimentaire et de la qualité (SENASA), par la Resolución 431/2024, affinée ultérieurement par la Resolución 214/2025, a simplifié le processus d'enregistrement des engrais en automatisant la certification pour les produits déjà approuvés sur les marchés à forte réglementation. Cela a réduit les coûts d'entrée sur le marché pour les marques internationales de nutrition spéciale ciblant le marché horticole argentin. Bien que les applications de gazon et d'ornementaux représentent une faible part du volume total, le couloir métropolitain de Buenos Aires maintient une demande stable pour les formulations granulaires à libération contrôlée dans les usages d'agrément et résidentiels.

Analyse Géographique

Le marché des engrais en Argentine présente une forte concentration géographique, les provinces de Buenos Aires, Córdoba et Santa Fe représentant plus de 90% de la production de soja et 80 à 90% de la culture du maïs et du blé, créant des pôles de demande en engrais denses qui optimisent l'économie de distribution et l'efficacité de la chaîne d'approvisionnement. La domination agricole de la région des Pampas découle de la qualité supérieure des sols, de conditions climatiques favorables et de la proximité des infrastructures d'exportation, 74% de la production des principales cultures se situant dans un rayon de 300 km des ports clés, notamment Gran Rosario, Quequén et Bahía Blanca.

Les provinces du nord, notamment Santiago del Estero, Chaco et Salta, représentent des frontières agricoles émergentes où l'expansion des superficies cultivées stimule la croissance incrémentale de la demande en engrais, bien que ces régions fassent face à des coûts de distribution plus élevés en raison de leur éloignement des terminaux d'importation et d'une infrastructure ferroviaire limitée. Les lignes ferroviaires Belgrano, San Martín et Urquiza, totalisant 9 100 km de voies opérationnelles, desservent 17 provinces avec un parc roulant limité de 170 locomotives et 7 060 wagons, créant des contraintes de capacité qui affectent particulièrement les régions intérieures.

Le transport routier domine la distribution des engrais avec plus de 90% de part modale, mais les 2 900 000 camions prévus pour les opérations de 2024 créent des congestions et des pressions sur les coûts qui affectent la tarification des marchés intérieurs. Les régions du sud, notamment la Patagonie, maintiennent des systèmes agricoles spécialisés axés sur l'élevage et les cultures limitées, générant une demande modeste en engrais principalement pour l'amélioration des pâturages et les applications horticoles. L'analyse géographique révèle que le marché des engrais en Argentine est fondamentalement porté par le cœur agricole des Pampas, les opportunités de croissance dans les zones d'expansion du nord étant contraintes par les limitations d'infrastructure et l'économie de distribution.

Paysage Concurrentiel

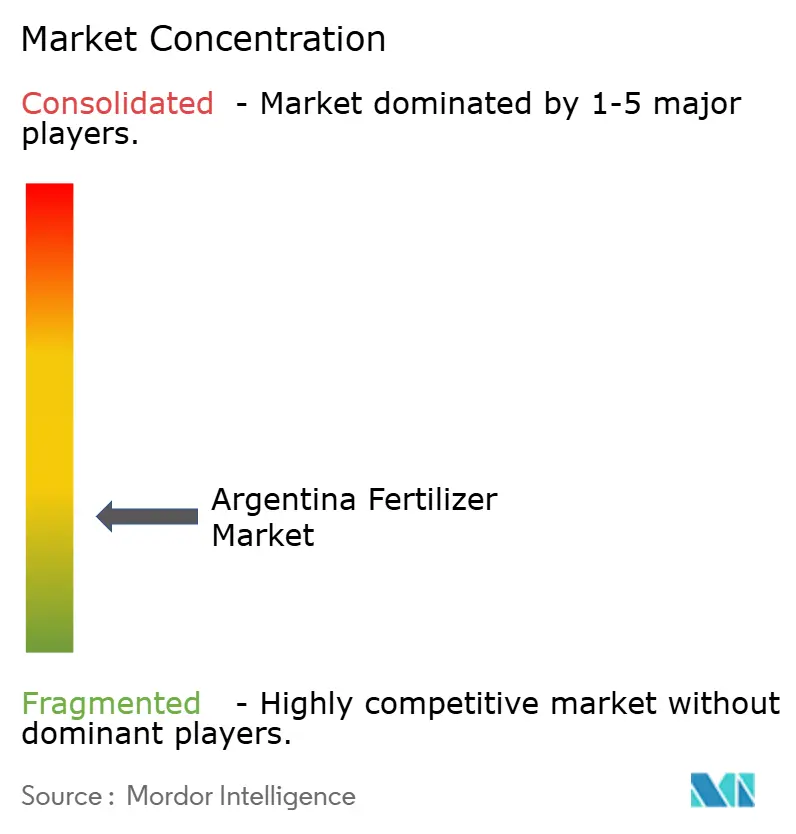

Le marché des engrais en Argentine est modérément fragmenté, les principaux acteurs détenant une part significative en 2025. Bunge Global SA, Yara International ASA, Nutrien Ltd., EuroChem Group AG et Grupa Azoty S.A. (Compo Expert) maintiennent des positions importantes sur le marché grâce à leurs vastes réseaux de distribution et leurs portefeuilles de produits diversifiés. Ces multinationales tirent parti de leurs capacités de recherche et de leur expertise technologique pour offrir des solutions innovantes tout en maintenant des relations solides avec les communautés agricoles locales. La fragmentation du marché est en outre illustrée par de nombreux acteurs de taille moyenne qui se concentrent sur des segments de produits spécifiques ou des marchés régionaux, créant un environnement concurrentiel dynamique.

Le marché des engrais en Argentine se caractérise par des entreprises qui poursuivent activement des initiatives d'innovation et d'expansion stratégique. L'innovation produit reste un axe prioritaire, les entreprises développant des engrais à micronutriments enrobés spécialisés et des solutions durables sur le plan environnemental pour répondre aux besoins agricoles en évolution. L'agilité opérationnelle se manifeste par des investissements dans les réseaux logistiques et les installations de production, permettant aux entreprises de maintenir des chaînes d'approvisionnement cohérentes malgré la volatilité du marché.

Les partenariats stratégiques et les collaborations avec des fournisseurs de technologies agricoles sont devenus de plus en plus courants, permettant aux entreprises d'améliorer leurs offres de services et leur portée sur le marché. Les entreprises étendent également leur présence par le biais d'acquisitions stratégiques et du développement de réseaux de distribution, notamment dans les principales régions agricoles. Ces efforts consolidés reflètent l'engagement de l'industrie à répondre à la demande croissante de solutions d'engrais efficaces tout en maintenant des avantages concurrentiels sur le marché.

Leaders du Secteur des Engrais en Argentine

Yara International ASA

Nutrien Ltd.

Grupa Azoty S.A. (Compo Expert)

Bunge Global SA

EuroChem Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Argentina Potash, une société argentine d'exploration de potasse, a reçu une approbation de financement de 4,07 millions USD de la part de la Société américaine de financement du développement international (DFC) pour son projet El Ceibo dans le bassin de Neuquén. Le projet El Ceibo dispose d'une ressource minérale présumée de 1,6 million de tonnes métriques de sylvinite et d'une estimation de 391 millions de tonnes métriques de potasse (MOP), ce qui en fait l'un des plus grands gisements de potasse d'Amérique du Sud.

- Juin 2026 : Tether est entré sur le marché des engrais en Argentine en tirant parti de sa participation majoritaire dans la société agricole Adecoagro. Dans le cadre d'une transaction significative de 600 millions USD, Adecoagro a obtenu la pleine propriété de Profertil SA, le plus grand producteur d'engrais azotés en Argentine.

- Novembre 2025 : Yara International ASA, leader mondial des solutions de nutrition des cultures, a inauguré une nouvelle unité d'enrobage d'engrais solides en Argentine, en collaboration avec son distributeur Agronort. La technologie est considérée comme « innovante » et permet d'enrober les engrais granulaires avec des micronutriments essentiels, tels que le zinc, dans un segment qui se concentre généralement sur les macronutriments comme l'azote et le phosphore.

Périmètre du Rapport sur le Marché des Engrais en Argentine

Complexe, Simple sont couverts comme segments par Type. Conventionnel, Spécialité sont couverts comme segments par Forme. Fertigation, Foliaire, Sol sont couverts comme segments par Mode d'Application. Grandes Cultures, Cultures Horticoles, Gazon et Ornementaux sont couverts comme segments par Type de Culture.| Complexe | ||

| Simple | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azoté | Urée | |

| Autres | ||

| Phosphaté | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potassique | MoP | |

| SoP | ||

| Autres | ||

| Macronutriments Secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnel | |

| Spécialité | CRF |

| Engrais Liquide | |

| SRF | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Ornementaux |

| Type | Complexe | ||

| Simple | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azoté | Urée | ||

| Autres | |||

| Phosphaté | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potassique | MoP | ||

| SoP | |||

| Autres | |||

| Macronutriments Secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnel | ||

| Spécialité | CRF | ||

| Engrais Liquide | |||

| SRF | |||

| Hydrosoluble | |||

| Mode d'Application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de Culture | Grandes Cultures | ||

| Cultures Horticoles | |||

| Gazon et Ornementaux | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments Primaires : N, P et K, Macronutriments Secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B, et Autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes Cultures : Céréales, Légumineuses, Oléagineux et Cultures Fibreuses. Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazon et Ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de Spécialité | Utilisé pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqué par voie pédologique, foliaire et par fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte à goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35%. |

| Triple Superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35%. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage, le placement en rangs, le placement dans le sol par labour, etc. |

| Micronutriments Chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement