Taille et part du marché de l'acide malique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

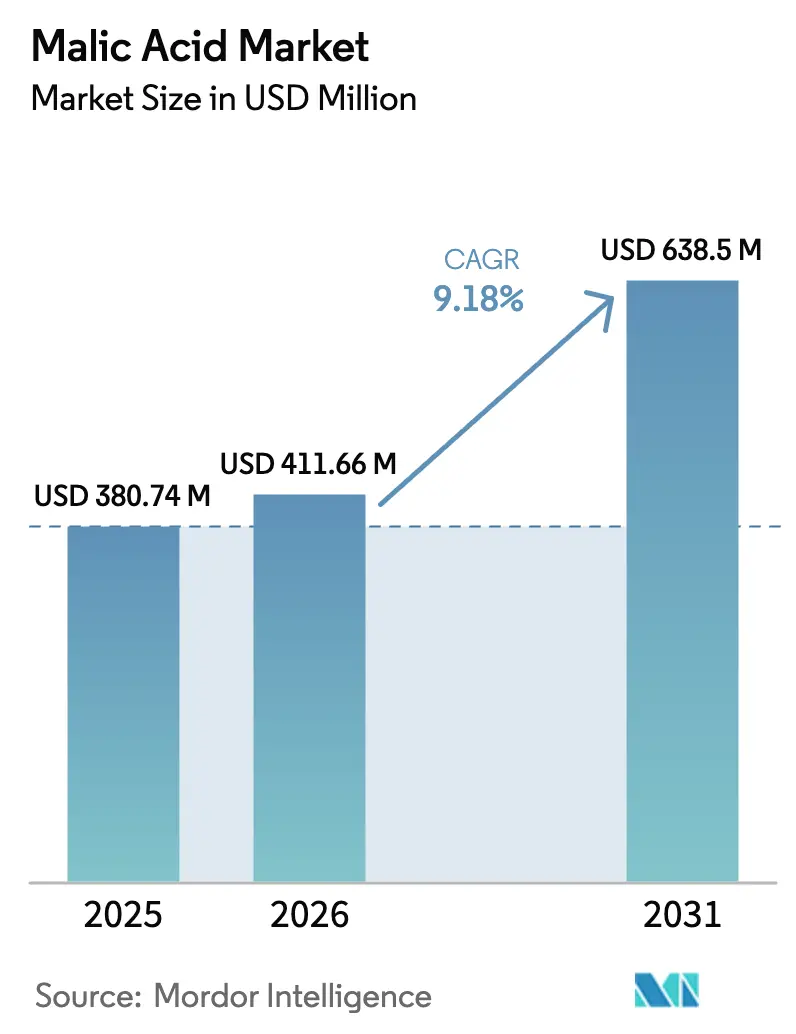

| Taille du Marché (2026) | 411.66 Millions de dollars américains |

| Taille du Marché (2031) | 638.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

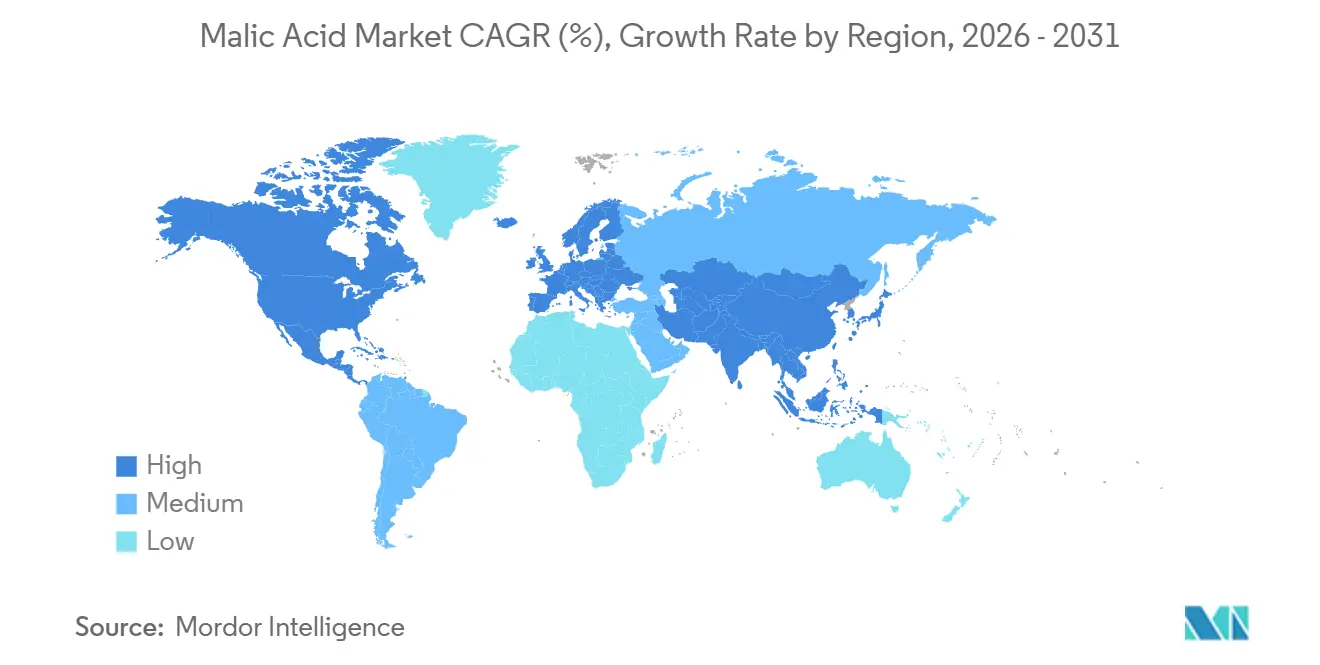

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

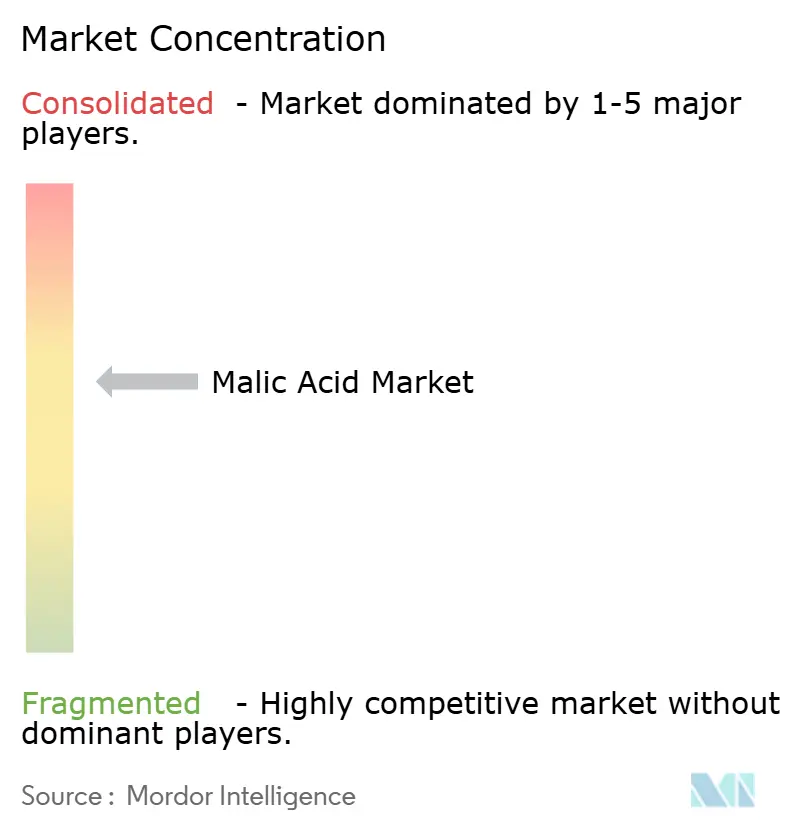

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide malique par Mordor Intelligence

Le marché de l'acide malique devrait croître de 380,74 millions USD en 2025 et 411,66 millions USD en 2026 pour atteindre 638,50 millions USD d'ici 2031, enregistrant un TCAC de 9,18 % entre 2026 et 2031. Le marché de l'acide malique entre dans une phase de forte croissance, soutenu par un élan solide dans les reformulations à étiquette propre et les applications dans les aliments et boissons fonctionnels. L'adoption croissante est portée par l'utilisation accrue d'acidifiants naturels dans les boissons sportives, les nutraceutiques et les produits pharmaceutiques, où l'acide malique améliore la stabilité et les profils gustatifs. L'harmonisation réglementaire sur les marchés clés, notamment la reconnaissance GRAS aux États-Unis, la classification E296 en Europe et l'approbation de la FSSAI en Inde, continue de faciliter la commercialisation des produits. Du côté de l'offre, les investissements stratégiques et les partenariats, tels que les extensions de capacité en Amérique du Nord et en Asie-Pacifique, renforcent les capacités de production tout en améliorant les indicateurs de durabilité. Par ailleurs, la consolidation sectorielle et les initiatives d'intégration verticale reconfigurent la dynamique concurrentielle, les fabricants établis et les acteurs de la biotechnologie se concentrant sur l'efficacité, les procédés à faible émission de carbone et les applications différenciées pour capter la croissance future.

Principaux enseignements du rapport

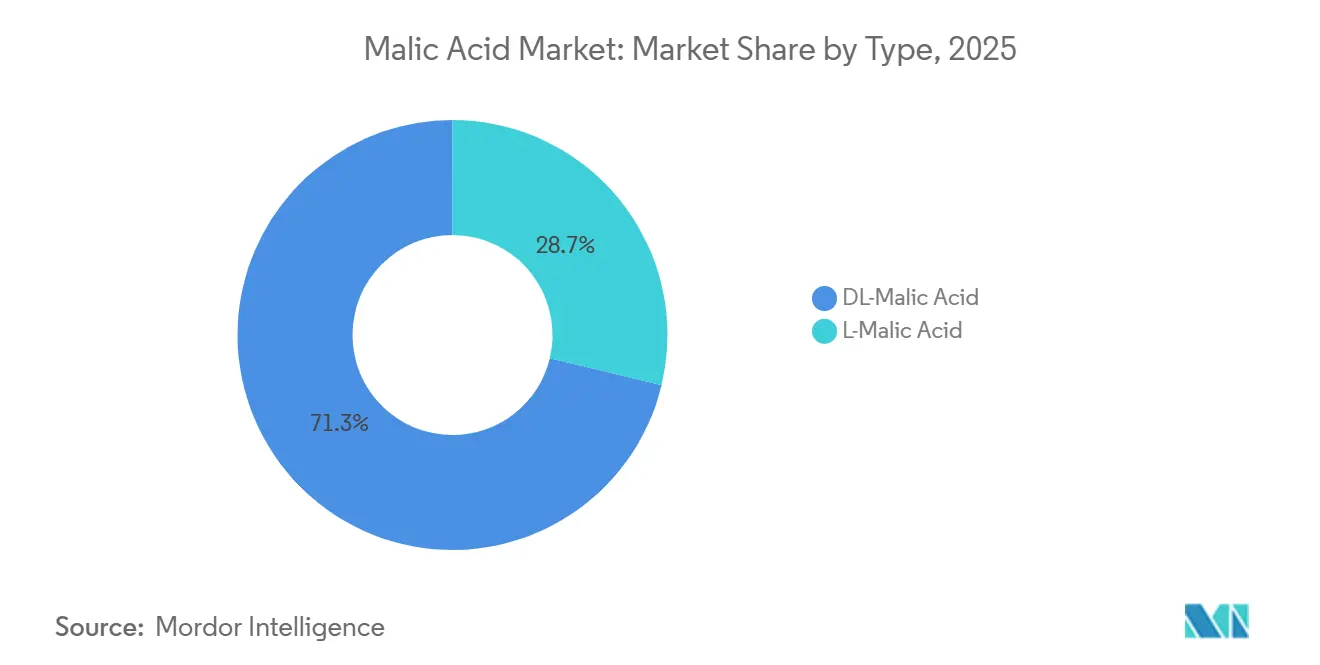

- Par type, l'acide DL-malique a dominé avec 71,25 % de la part du marché de l'acide malique en 2025, tandis que l'acide L-malique devrait être le type à la croissance la plus rapide avec un TCAC de 10,12 % jusqu'en 2031.

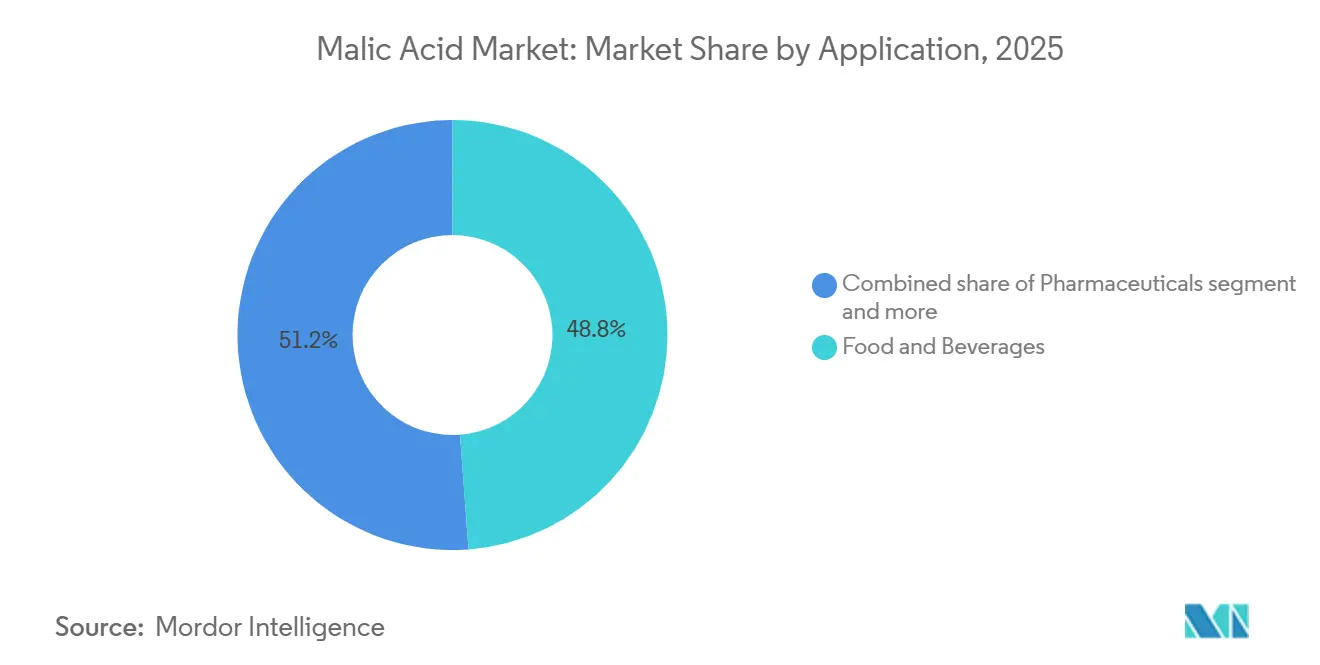

- Par application, l'alimentation et les boissons ont représenté 48,82 % de la taille du marché de l'acide malique en 2025, tandis que les produits pharmaceutiques devraient enregistrer le TCAC d'application le plus élevé à 9,52 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,45 % de la part du marché de l'acide malique en 2025, tandis que l'Asie-Pacifique devrait correspondre au TCAC mondial de 9,18 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acide malique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande d'additifs alimentaires naturels et à étiquette propre | +1.80% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Consommation mondiale croissante de boissons et de produits de confiserie | +1.50% | Mondial, porté par l'Asie-Pacifique et l'Amérique latine | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des acidifiants naturels | +1.20% | Amérique du Nord, Europe et Asie-Pacifique (Inde, Chine) | Court terme (≤ 2 ans) |

| Forte demande de produits alimentaires et de boissons à teneur réduite ou nulle en sucre | +1.40% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avantages en termes de coût et de performance par rapport aux alternatives | +1.00% | Mondial, notamment dans les marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Demande d'acide malique « vert » issu de la fermentation | +1.30% | Europe et Amérique du Nord, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'additifs alimentaires naturels et à étiquette propre

La demande croissante d'aliments à étiquette propre incite les fabricants à délaisser les additifs artificiels au profit d'ingrédients familiers d'origine naturelle. Dans ce contexte, l'acide malique, que l'on trouve couramment dans des fruits comme les pommes et qui est un composant clé des voies métaboliques, s'est imposé comme une solution privilégiée pour apporter de l'acidité et équilibrer les saveurs. Son statut de sécurité reconnu par la Food and Drug Administration (FDA) des États-Unis, ainsi que les approbations d'organismes de réglementation mondiaux tels que l'Autorité européenne de sécurité des aliments (EFSA) et l'Autorité de sécurité et de normes alimentaires de l'Inde (FSSAI), donne aux fabricants la confiance nécessaire pour l'incorporer dans des formulations variées. Cette clarté réglementaire favorise une reformulation plus rapide des produits, notamment dans les segments premium et biologiques où la transparence et la simplicité guident les décisions d'achat. Notamment, l'acide malique est de plus en plus utilisé dans les boissons comme substitut à l'acide citrique, offrant une acidité plus douce et plus arrondie qui correspond aux attentes gustatives des consommateurs. L'International Food Information Council (IFIC) a rapporté en 2024 que 26 % des consommateurs américains définissent les « aliments sains » principalement par le terme Naturel,

tandis que 16 % privilégient le « Non-OGM » [1]Source : International Food Information Council, "Enquête IFIC 2024 sur l'alimentation et la santé," ific.org. Ces préférences en évolution renforcent l'adoption de l'acide malique d'origine biologique, le positionnant comme un ingrédient clé dans l'innovation de produits à étiquette propre.

Consommation mondiale croissante de boissons et de produits de confiserie

La croissance rapide des segments des boissons et de la confiserie dans les économies émergentes est alimentée par l'urbanisation, la hausse des revenus et l'évolution des préférences alimentaires influencées par les tendances mondiales. Dans ce contexte, l'acide malique est de plus en plus privilégié en raison de son rôle multifonctionnel dans l'amélioration de la longévité des saveurs, l'amélioration de la sensation en bouche et la stabilisation de la qualité des produits dans des applications telles que les boissons aux fruits, les boissons gazeuses et les bonbons acidulés. Son acidité relativement plus élevée par rapport à l'acide citrique permet aux fabricants d'atteindre le profil gustatif souhaité avec des niveaux d'incorporation plus faibles, offrant un avantage de coût évident dans les marchés sensibles aux prix d'Asie-Pacifique et d'Amérique latine. Dans les boissons à teneur réduite en sucre et à faible teneur en calories, l'acide malique joue un rôle essentiel dans l'équilibre de la douceur tout en maintenant un goût vif et rafraîchissant, répondant aux exigences des consommateurs soucieux de leur santé. Le secteur de la confiserie, notamment les gommes et les bonbons durs, connaît également une forte adoption en raison de la capacité de l'acide malique à délivrer une acidité soutenue et à améliorer l'attrait sensoriel. La croissance est en outre soutenue par l'innovation croissante des produits et les tendances à la premiumisation dans les régions en développement. Au Royaume-Uni, la consommation de boissons non alcoolisées a augmenté d'environ 10,3 % sur quatre ans, atteignant 15 095 millions de litres en 2023, reflétant une croissance soutenue de la demande [2]Source : UNESDA, "United-Kingdom-UNESDA-2024-external," unesda.eu. De plus, l'évolution vers des boissons fonctionnelles et enrichies crée de nouvelles opportunités, car l'acide malique soutient la stabilité des saveurs et améliore l'absorption des minéraux dans ces formulations.

Pression réglementaire en faveur des acidifiants naturels

Sur les marchés mondiaux, le renforcement des réglementations sur les additifs synthétiques accélère le passage aux acidifiants d'origine naturelle, positionnant l'acide malique comme une solution privilégiée. Les examens menés par l'Autorité européenne de sécurité des aliments dans le cadre du règlement (UE) n° 257/2010 ont réaffirmé la sécurité et la stabilité de l'acide malique (E296), renforçant son acceptation dans les applications alimentaires. Aux États-Unis, la Food and Drug Administration continue de classer l'acide malique comme GRAS en vertu de plusieurs dispositions du CFR, permettant une utilisation flexible dans diverses formulations. L'Autorité de sécurité et de normes alimentaires de l'Inde autorise également son utilisation dans diverses catégories alimentaires, soutenant l'expansion dans les aliments emballés et transformés. Ces cadres réglementaires harmonisés réduisent la complexité de la conformité et accélèrent la commercialisation des produits pour les fabricants. Il est important de noter que les distinctions réglementaires entre les variantes d'origine naturelle et synthétique, notamment aux États-Unis, créent une structure de marché duale. En conséquence, l'acide L-malique issu de la fermentation est de plus en plus privilégié, bénéficiant d'un positionnement premium dans les segments de produits à étiquette propre et axés sur la durabilité.

Forte demande de produits alimentaires et de boissons à teneur réduite ou nulle en sucre

Les préoccupations croissantes concernant l'obésité et le diabète accélèrent la transition mondiale vers des régimes à teneur réduite en sucre, encourageant les fabricants à innover dans les formulations de produits à faible teneur en sucre ou sans sucre. Dans ce contexte, l'acide malique s'est imposé comme un ingrédient clé, contribuant à compenser l'amertume ou l'arrière-goût métallique des édulcorants à haute intensité tels que la stévia et le sucralose, tout en améliorant l'équilibre global des saveurs. Son acidité douce et persistante améliore l'attrait sensoriel, notamment dans des catégories telles que les boissons sportives, les boissons énergisantes et les eaux fonctionnelles. Au-delà du goût, l'acide malique contribue également aux processus métaboliques en soutenant la production d'énergie par le cycle de l'acide citrique, ce qui le rend pertinent pour les formulations énergétiques non stimulantes. En 2024, la Fédération internationale du diabète (FID) a rapporté que 589 millions d'adultes (âgés de 20 à 79 ans) vivaient avec le diabète dans le monde, soit près de 1 adulte sur 9, la maladie étant responsable de 3,4 millions de décès, soit environ un toutes les neuf secondes [3]Source : Fédération internationale du diabète (FID), "L'Atlas du diabète," diabetesatlas.org. Ce fardeau sanitaire croissant stimule la demande de produits à teneur réduite en sucre et de produits fonctionnels, où l'acide malique joue un double rôle d'exhausteur de goût et d'ingrédient fonctionnel. De plus, l'adoption croissante dans les applications pharmaceutiques et nutraceutiques, ainsi que les cadres réglementaires favorables à la réduction du sucre, renforcent davantage la demande d'acide malique dans tous les secteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense des acidifiants alternatifs | -1.20% | Mondial, notamment dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Pression tarifaire incessante sur les marges du secteur | -0.90% | Asie-Pacifique et marchés émergents | Moyen terme (2 à 4 ans) |

| Incertitude sur les limites GRAS dans les cosmétiques fonctionnels | -0.40% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Risque de concentration de la chaîne d'approvisionnement | -0.60% | Mondial, avec une exposition aiguë en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense des acidifiants alternatifs

L'acide malique fait face à une pression concurrentielle soutenue de la part d'acides organiques structurellement similaires tels que l'acide citrique, l'acide tartrique et l'acide fumarique dans les applications alimentaires, des boissons et pharmaceutiques. Parmi ceux-ci, l'acide citrique domine en raison de sa production à grande échelle par fermentation d'Aspergillus niger, permettant des économies d'échelle significatives que les producteurs d'acide malique ont du mal à reproduire. L'acide fumarique intensifie encore la concurrence dans certaines applications, notamment en boulangerie et dans la conservation des viandes, où ses propriétés antimicrobiennes plus puissantes offrent un avantage fonctionnel. Pendant ce temps, l'acide tartrique continue de tenir une position forte dans la production vinicole en raison de son rôle essentiel dans les processus de stabilisation. Le degré élevé de chevauchement fonctionnel entre ces acides crée une pression sur les prix, notamment dans les applications de qualité courante où les coûts de changement restent minimes. De plus, les récentes extensions de capacité dans les intermédiaires en amont comme l'anhydride maléique ont entraîné des déséquilibres d'approvisionnement, comprimant les marges de l'acide malique. En conséquence, les fabricants se concentrent de plus en plus sur des stratégies de différenciation, mettant en avant le profil d'acidité plus doux et plus durable de l'acide malique ainsi que ses avantages nutritionnels. Cependant, ce positionnement axé sur la valeur est plus efficace dans les segments premium, tandis que la concurrence par les coûts continue de dominer dans les marchés à fort volume.

Pression tarifaire incessante sur les marges du secteur

La volatilité des matières premières clés, notamment l'anhydride maléique, continue d'exercer une pression significative sur les producteurs d'acide malique, les matières premières représentant près de la moitié des coûts de production totaux pour les acteurs non intégrés. Le marché est devenu de plus en plus concurrentiel en raison des extensions de capacité agressives de fabricants chinois tels que Anhui Sealong et Changmao Biochemical Engineering, qui exploitent leur échelle pour proposer des prix plus bas et capter des parts mondiales. Cela a entraîné une baisse structurelle des prix unitaires, comme en témoignent la hausse de la production mais la faiblesse des revenus dans l'ensemble du secteur. La surcapacité dans l'acide DL-malique synthétique a encore intensifié la marchandisation, limitant la différenciation et forçant les producteurs à se concurrencer principalement sur les coûts. Les fabricants plus petits et non intégrés restent particulièrement exposés, car ils n'ont pas le contrôle sur les intrants en amont et ne peuvent pas absorber les fluctuations des prix des matières premières. En revanche, les entreprises verticalement intégrées telles que Bartek Ingredients et Dialog Group sont mieux positionnées pour gérer les pressions sur les coûts grâce à des chaînes d'approvisionnement sécurisées. Dans l'ensemble, la pression tarifaire soutenue, combinée à des structures de coûts inégales, continue de comprimer les marges et de mettre à l'épreuve la rentabilité sur l'ensemble du marché mondial de l'acide malique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'acide DL-malique domine grâce à son efficacité en termes de coûts

L'acide DL-malique continue de dominer le marché, représentant environ 71,25 % de la part en 2025, principalement en raison de sa production rentable par des voies de synthèse chimique établies et de sa polyvalence dans les applications alimentaires et de boissons à grande échelle. Son adoption généralisée est portée par une qualité constante, une évolutivité et une adéquation à une utilisation à fort volume où l'efficacité tarifaire reste un facteur critique. De plus, les extensions de capacité en cours dans les intrants en amont tels que l'anhydride maléique devraient soutenir un approvisionnement stable et aligner la croissance de l'acide DL-malique avec la consommation mondiale croissante de boissons. Cela positionne le segment comme l'épine dorsale du marché global, notamment dans les applications où la performance fonctionnelle prime sur la nécessité d'une spécificité stéréochimique.

En revanche, l'acide L-malique émerge comme le segment à la croissance la plus rapide, avec une expansion projetée à un TCAC de 10,12 % jusqu'en 2031, portée par les avancées dans la technologie de fermentation et la demande croissante d'ingrédients d'origine naturelle. Les améliorations dans la production biosourcée, notamment les procédés de fermentation microbienne à haut rendement, réduisent progressivement les obstacles de coût et améliorent la viabilité commerciale. Le segment gagne du terrain dans les applications alimentaires premium, nutraceutiques et pharmaceutiques où la pureté stéréochimique et la compatibilité métabolique sont valorisées. À mesure que les préférences des consommateurs évoluent vers des ingrédients à étiquette propre et non-OGM, et que les efficacités de production s'améliorent, l'acide L-malique devrait capter une part de marché plus importante, modérant potentiellement la domination des variantes DL sur le long terme.

Par application : l'alimentation et les boissons en tête tandis que les produits pharmaceutiques accélèrent

Le secteur de l'alimentation et des boissons continue de dominer le marché de l'acide malique, représentant 48,82 % de la part en 2025, soutenu par son application généralisée dans les boissons non alcoolisées, la confiserie acidulée et les produits alimentaires transformés. Son profil d'acidifiant puissant et sa haute solubilité le rendent particulièrement efficace pour améliorer l'acidité tout en maintenant la stabilité des formulations, notamment dans les catégories de boissons à teneur réduite en sucre et fonctionnelles. La demande croissante de profils de saveurs acidulées dans la confiserie, notamment les gommes et les bonbons enrobés, a encore accéléré l'utilisation. De plus, les fabricants de viandes et d'aliments transformés exploitent les propriétés antimicrobiennes de l'acide malique, permettant de prolonger la durée de conservation sans recourir à des conservateurs synthétiques. Cette large applicabilité dans les sous-catégories renforce sa position d'ingrédient de base dans l'innovation de la transformation alimentaire et la différenciation des produits.

En revanche, le segment pharmaceutique émerge comme l'application à la croissance la plus rapide, avec une expansion projetée à un TCAC de 9,52 % jusqu'en 2031, portée par son incorporation croissante dans les formulations médicamenteuses, les sirops et les comprimés effervescents. Sa capacité à améliorer le masquage du goût et à stabiliser les principes actifs pharmaceutiques renforce son attrait dans les formes posologiques orales. Au-delà du secteur pharmaceutique, l'acide malique gagne également du terrain dans les soins personnels et les cosmétiques, où il est utilisé pour l'équilibrage du pH et l'exfoliation douce, ainsi que dans l'alimentation animale, où il soutient la santé intestinale et l'efficacité alimentaire. Cette diversification dans des applications à haute valeur ajoutée et fonctionnelles met en évidence un glissement clair vers une adoption multi-sectorielle, renforçant la résilience à long terme du marché et ouvrant de nouvelles voies de croissance au-delà des utilisations alimentaires traditionnelles.

Analyse géographique

L'Amérique du Nord reste le principal marché régional pour l'acide malique, représentant environ 38,45 % de la part mondiale. Cette position solide est portée par des écosystèmes de production hautement intégrés, comprenant des installations à grande échelle qui augmentent la capacité tout en réduisant considérablement l'impact environnemental. Les développements stratégiques du secteur, tels que les partenariats et les acquisitions, permettent en outre l'expansion du portefeuille de produits et les synergies intersectorielles dans les ingrédients alimentaires. La demande est renforcée par le secteur mature de l'alimentation et des boissons de la région, où les formulations à étiquette propre et les ingrédients premium sont de plus en plus privilégiés. De plus, la clarté réglementaire et des normes de sécurité bien définies soutiennent une adoption cohérente dans toutes les applications. L'innovation continue dans les boissons et les aliments transformés soutient également la demande en aval dans toute la région.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, avec une expansion projetée à un TCAC de 9,18 % jusqu'en 2030. La croissance est alimentée par des ajouts de capacité à grande échelle dans les principaux centres de fabrication, renforçant le rôle de la région en tant que base d'approvisionnement mondiale. Des pays comme la Chine continuent de dominer la production, bien que la dynamique des prix soit influencée par des périodes de suroffre. Pendant ce temps, des marchés comme le Japon se concentrent sur des variantes spécialisées de haute pureté répondant aux segments pharmaceutiques et de nutrition sportive. L'urbanisation rapide, la hausse des revenus disponibles et la consommation croissante d'aliments et de boissons emballés stimulent davantage la demande. Les avancées dans les technologies de production basées sur la fermentation contribuent également à réduire les coûts et à améliorer l'efficacité des produits, renforçant la compétitivité régionale.

L'Europe maintient une présence stable et bien établie sur le marché de l'acide malique, soutenue par des cadres réglementaires stricts et une forte préférence pour des ingrédients de haute qualité et conformes. La région met l'accent sur la durabilité, encourageant le passage vers des procédés de production biosourcés et un approvisionnement respectueux de l'environnement. Les investissements continus dans l'innovation des produits et le développement des applications, notamment dans les segments de la confiserie et des aliments de spécialité, soutiennent une demande stable. Dans le même temps, les stratégies de diversification des principaux fabricants élargissent leurs portefeuilles d'ingrédients au-delà des acides organiques traditionnels. En revanche, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des marchés en phase précoce mais prometteurs, où la croissance des populations urbaines, la consommation croissante de produits emballés et le développement industriel progressif devraient débloquer de futures opportunités de croissance.

Paysage concurrentiel

Le marché mondial de l'acide malique présente une structure modérément consolidée, avec une poignée de producteurs leaders représentant une part significative de la capacité installée. Des entreprises clés telles que Bartek Ingredients Inc., Fuso Chemical Co., Ltd., Jungbunzlauer Suisse AG, Tate & Lyle PLC, Thirumalai Chemicals et Anhui Sealong Biotechnology s'appuient sur une forte échelle opérationnelle, des chaînes d'approvisionnement intégrées et de vastes réseaux de distribution pour maintenir leur avantage concurrentiel. L'intégration verticale en amont, notamment dans l'approvisionnement en matières premières, permet le contrôle des coûts et protège les marges des fluctuations des prix des matières premières. Cette concentration se traduit par une intensité concurrentielle équilibrée, où les acteurs établis maintiennent leur domination tout en faisant face à la pression des fabricants régionaux.

La durabilité et l'innovation des procédés façonnent de plus en plus le positionnement concurrentiel au sein du secteur. Les principaux fabricants privilégient les techniques de production à faibles émissions et l'utilisation de matières premières alternatives pour réduire l'impact environnemental et améliorer l'efficacité des coûts. Dans le même temps, les avancées en biotechnologie accélèrent le passage vers des méthodes de production basées sur la fermentation. Le développement de souches microbiennes modifiées capables de produire des rendements élevés d'acide L-malique à l'échelle commerciale ouvre de nouvelles voies pour la fabrication biosourcée. Cette transition s'aligne non seulement sur les objectifs mondiaux de durabilité, mais introduit également de nouveaux entrants axés sur la chimie verte et l'expertise en fermentation.

La dynamique concurrentielle est en outre influencée par les stratégies de prix et les exigences réglementaires. Les fabricants en Chine intensifient la concurrence par les prix, bien qu'une intégration verticale limitée puisse exposer les acteurs plus petits à la volatilité des coûts des intrants. De plus, la conformité aux normes internationales de qualité et de sécurité telles que l'ISO et les certifications de sécurité alimentaire est devenue essentielle pour accéder aux marchés mondiaux, créant des barrières à l'entrée pour les nouveaux participants. Les récents investissements stratégiques et acquisitions, notamment les extensions de capacité et les mouvements de consolidation par de grands groupes chimiques, témoignent d'une confiance croissante dans la demande à long terme. Les opportunités émergentes sont particulièrement fortes dans les applications à haute valeur ajoutée telles que les produits pharmaceutiques et les cosmétiques, ainsi que dans les régions en expansion rapide comme l'Asie-Pacifique et l'Amérique latine.

Leaders du secteur de l'acide malique

Bartek Ingredients Inc.

Fuso Chemical Co., Ltd.

Tate & Lyle PLC

Jungbunzlauer Suisse AG

Anhui Sealong Biotechnology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : ICL Group a annoncé l'acquisition de Bartek Ingredients pour renforcer sa position dans les ingrédients alimentaires de spécialité, notamment l'acide malique et l'acide fumarique utilisés dans l'alimentation et les boissons. L'opération est structurée en deux phases, débutant par un investissement d'environ 90 millions USD pour une participation de 50 % (T1 2026), avec une acquisition complète prévue ultérieurement pour étendre la capacité et la portée du marché mondial.

- Novembre 2024 : NNB Nutrition a lancé un acide DL-malique résistant à l'humidité utilisant la technologie FlowTech™ pour prévenir l'agglomération et assurer une stabilité à écoulement libre dans des conditions humides. L'innovation prétend améliorer la durée de conservation, la cohérence du mélange et l'efficacité du traitement pour les applications alimentaires et de boissons telles que les boissons, la confiserie et les produits de boulangerie.

- Septembre 2024 : Bartek Ingredients a achevé son installation d'acide malique et d'acide fumarique à Stoney Creek, en Ontario, devenant ainsi la plus grande installation de ce type au monde. L'usine, construite en partenariat avec l'ingénierie WSP, a doublé la capacité de production de l'entreprise. L'installation a réalisé une réduction de 80 % des émissions de gaz à effet de serre par unité de production, établissant de nouvelles normes environnementales dans la fabrication d'acidifiants.

Périmètre du rapport mondial sur le marché de l'acide malique

| Acide L-malique |

| Acide DL-malique |

| Alimentation et boissons | Boissons |

| Boulangerie et confiserie | |

| Produits carnés | |

| Autres aliments et boissons | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Alimentation animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acide L-malique | |

| Acide DL-malique | ||

| Par application | Alimentation et boissons | Boissons |

| Boulangerie et confiserie | ||

| Produits carnés | ||

| Autres aliments et boissons | ||

| Soins personnels et cosmétiques | ||

| Produits pharmaceutiques | ||

| Alimentation animale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le TCAC du marché de l'acide malique entre 2026 et 2031 ?

Le marché de l'acide malique devrait croître à un TCAC de 9,18 % de 2026 à 2031.

Quelle région mène la demande mondiale ?

L'Amérique du Nord détient la plus grande part à 38,45 %, soutenue par les réglementations sur les étiquettes propres et une infrastructure avancée de transformation alimentaire.

Quelle application connaît la croissance la plus rapide ?

Les produits pharmaceutiques devraient enregistrer la croissance la plus élevée à un TCAC de 9,52 % en raison de la demande croissante d'excipients.

Pourquoi l'acide L-malique gagne-t-il en dynamisme ?

Les avancées en matière de coûts de fermentation et la préférence des consommateurs pour les ingrédients d'origine naturelle stimulent le TCAC de 10,12 % de l'acide L-malique.

Dernière mise à jour de la page le: