Taille et parts de marché des circuits intégrés analogiques de communications spécifiques aux applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.60 Milliards de dollars |

| Taille du Marché (2031) | 39.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

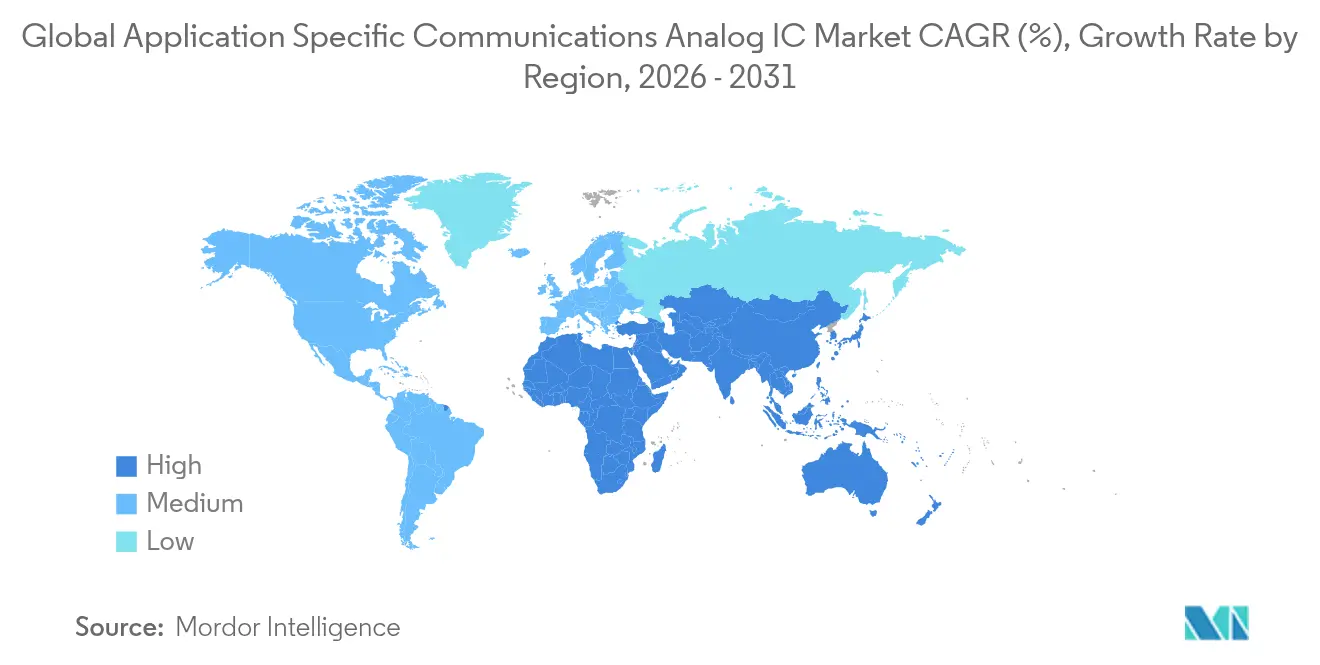

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

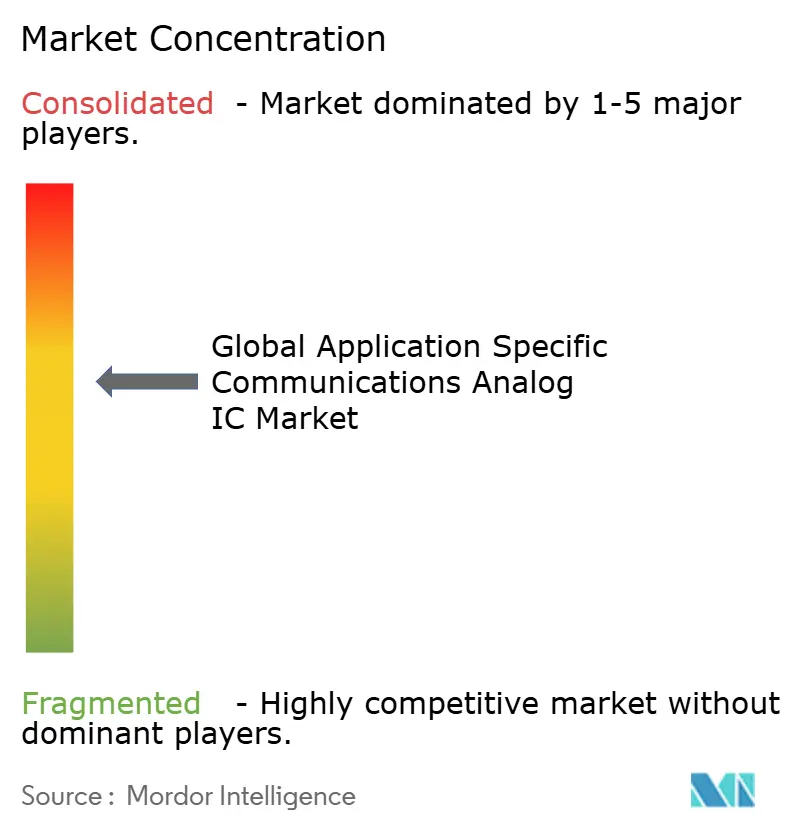

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des circuits intégrés analogiques de communications spécifiques aux applications par Mordor Intelligence

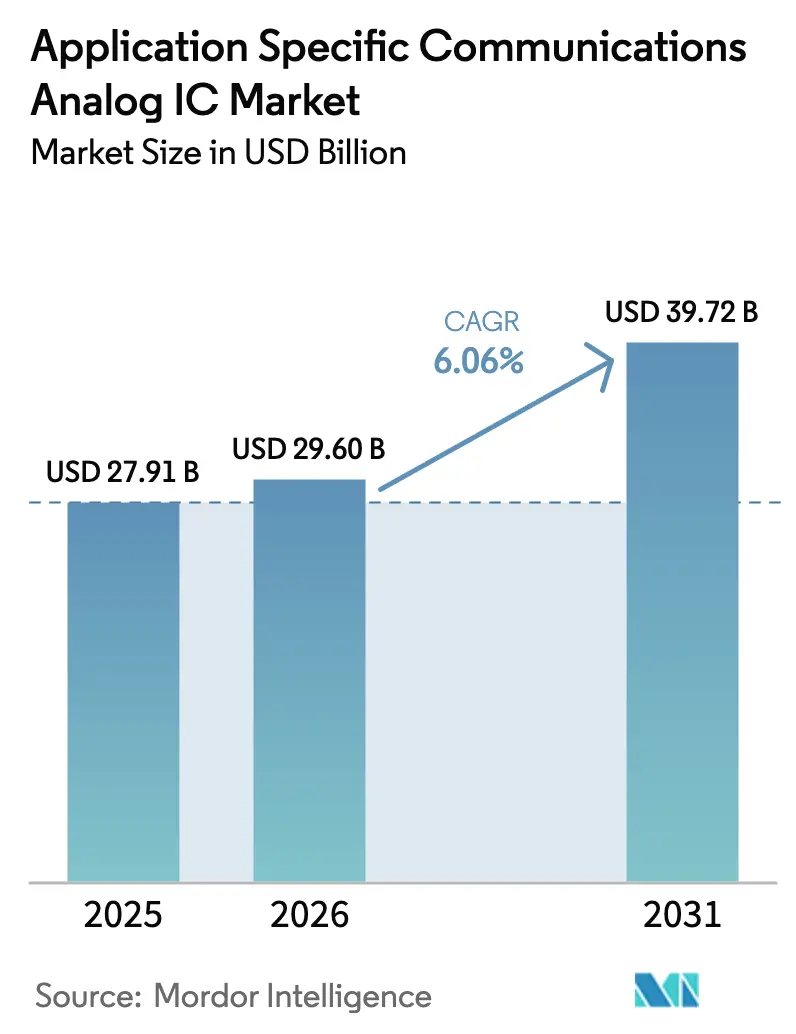

La taille du marché des circuits intégrés analogiques de communications spécifiques aux applications était évaluée à 27,91 milliards USD en 2025 et devrait croître de 29,6 milliards USD en 2026 pour atteindre 39,72 milliards USD d'ici 2031, à un CAGR de 6,06% pendant la période de prévision (2026-2031). Les nouveaux déploiements de réseaux radio 5G stimulent cette expansion, ainsi que l'élargissement de l'adoption de l'IoT, l'augmentation du contenu analogique dans les véhicules électriques et les programmes de relocalisation industrielle qui multiplient les investissements dans les usines de fabrication aux États-Unis et en Europe. Des émetteurs-récepteurs radio économes en énergie commercialisés à prix élevé, des règles thermiques strictes dans les conceptions en ondes millimétriques et des subventions qui compensent les coûts de nouvelles usines contribuent à relever les prix de vente moyens, malgré des corrections plus larges des stocks de semi-conducteurs. Les spécialistes analogiques bénéficient également du fait que les acheteurs dans le secteur de la défense et des infrastructures critiques paient un supplément pour un approvisionnement sécurisé à délai court provenant de fonderies nationales de confiance. Dans le même temps, la hausse des coûts de main-d'œuvre et les pénuries de tranches dans les semi-conducteurs composés limitent les ajouts immédiats de capacité, maintenant un environnement de prix ferme et des marges saines tout au long de la chaîne de valeur.

Principaux points à retenir du rapport

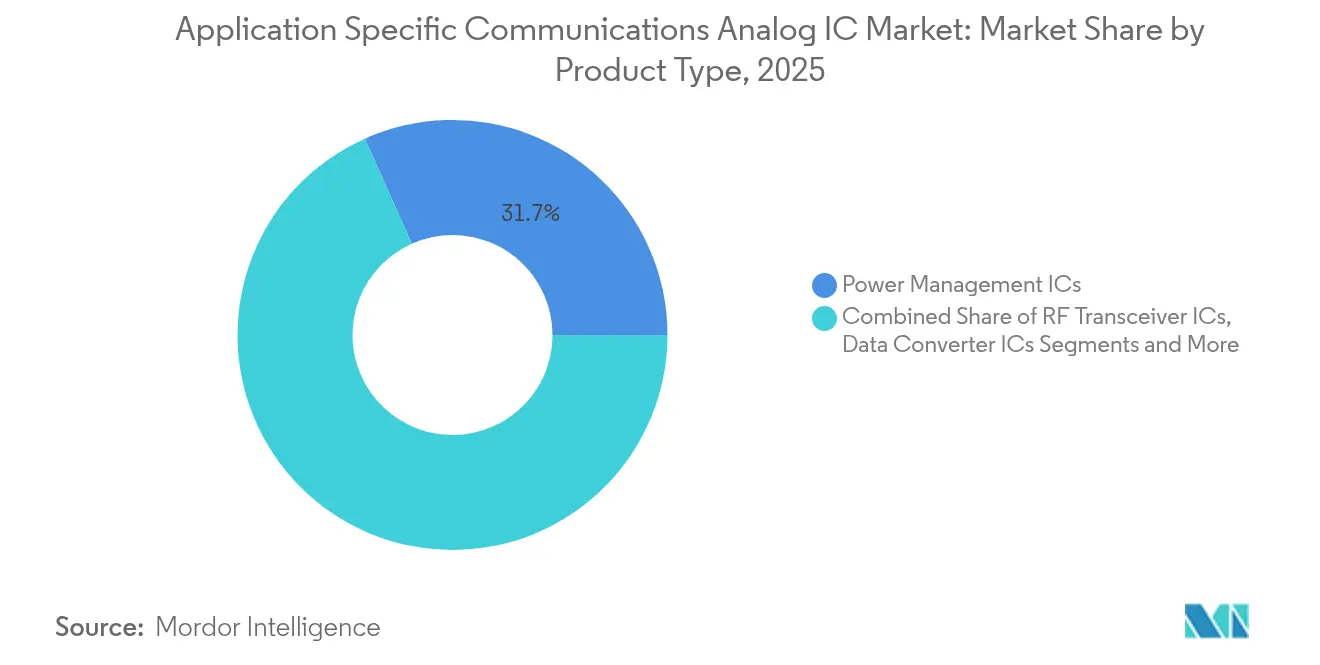

- Par type de produit, les CI de gestion de l'alimentation représentaient 31,68% de la part de marché des circuits intégrés analogiques de communications spécifiques aux applications en 2025, tandis que les CI émetteurs-récepteurs RF affichaient le CAGR le plus rapide à 8,45% jusqu'en 2031.

- Par norme de communication, la 4G LTE et LTE-Advanced détenait 46,85% de la part de revenus en 2025, tandis que la 5G New Radio enregistre le CAGR le plus marqué à 12,1% jusqu'en 2031.

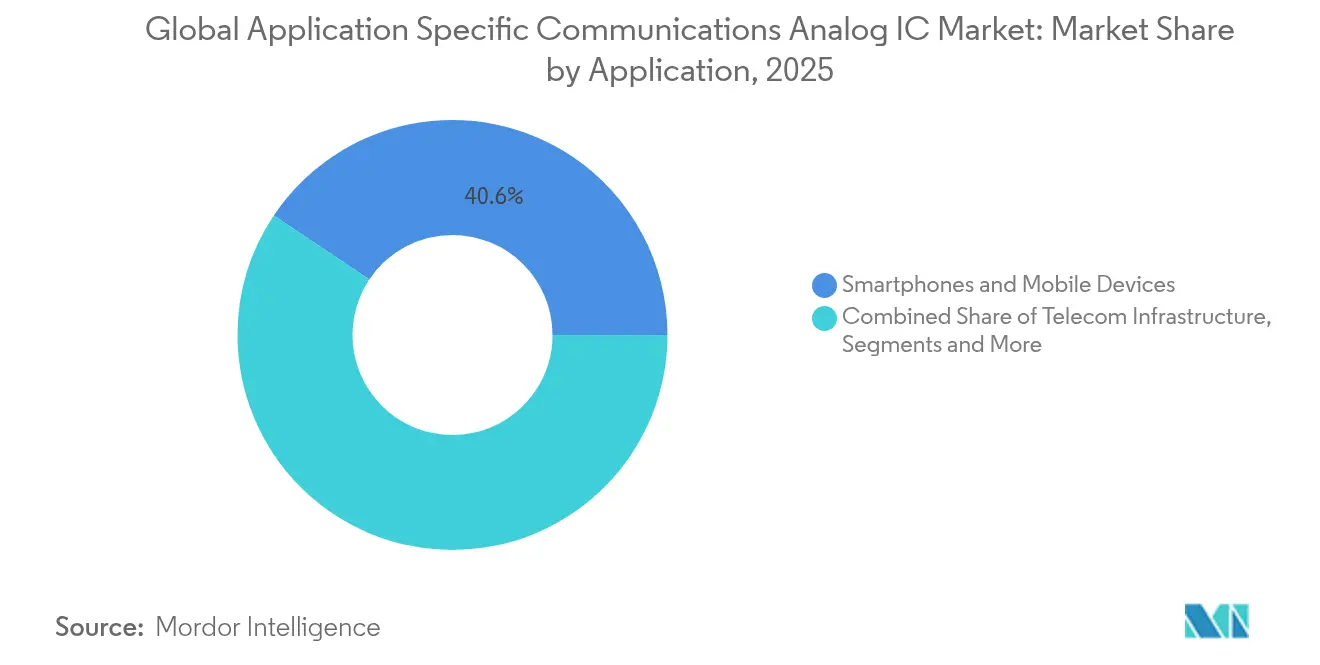

- Par application, les smartphones et appareils mobiles contribuaient à 40,62% des revenus de 2025, tandis que les appareils IoT en périphérie de réseau devraient afficher un CAGR de 10,85%, constituant l'opportunité la plus dynamique.

- Par industrie d'utilisation finale, les équipementiers d'électronique grand public captaient 37,95% des dépenses en 2025, tandis que les équipementiers automobiles et les fournisseurs de rang 1 progressaient à un CAGR de 11,76%, portés par l'adoption des architectures dorsales Ethernet et la prolifération des radars.

- Par géographie, l'Asie-Pacifique a sécurisé 62,74% des revenus en 2025 et produit également le CAGR le plus élevé à 9,18% alors que la Chine, Taïwan et l'Inde élargissent leurs bases de fabrication locales.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des circuits intégrés analogiques de communications spécifiques aux applications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des infrastructures 5G dans le monde entier | +1.8% | Mondial, avec l'APAC et l'Amérique du Nord en tête des déploiements | Moyen terme (2-4 ans) |

| Essor des déploiements d'appareils IoT stimulant les fronts d'extrémité analogiques basse consommation | +1.5% | Mondial, concentré dans les centres de fabrication APAC et l'IoT d'entreprise en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de convertisseurs de données haute vitesse dans les réseaux optiques | +0.9% | Couloirs de centres de données en Amérique du Nord, en Europe et en APAC | Long terme (≥4 ans) |

| Croissance des radios logicielles et des architectures Open RAN | +0.7% | Amérique du Nord, Europe et marchés APAC sélectionnés (Japon, Corée du Sud) | Long terme (≥4 ans) |

| Électrification et connectivité dans les automobiles stimulant les circuits intégrés analogiques embarqués | +1.3% | Mondial, avec l'Europe et la Chine en tête de l'adoption des véhicules électriques | Moyen terme (2-4 ans) |

| Initiatives nationales de relocalisation des semi-conducteurs débloquant des cycles de dépenses d'investissement | +0.6% | Amérique du Nord et Europe, avec des retombées vers le Moyen-Orient et l'Inde | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des infrastructures 5G dans le monde entier

Les réseaux 5G commerciaux ont atteint 329 déploiements, desservant 2,1 milliards de connexions en 2024, et les opérateurs prévoient de dépasser 8,6 milliards d'ici 2029.[1]GSMA, "The Mobile Economy 2024," gsma.comChaque nouvelle station de base nécessite des modules frontaux analogiques avec des figures de bruit inférieures à 1 dB et des amplificateurs de puissance thermiquement robustes, augmentant la valeur de la nomenclature des matériaux par rapport aux radios 4G d'environ 40 %.[2]Ericsson, "Mobility Report November 2024," ericsson.comChina Mobile a dépensé 180 milliards CNY (25,2 milliards USD) en mises à niveau 5G en 2024, tandis que Verizon a alloué 18,5 milliards USD pour étendre la couverture en bande moyenne aux États-Unis. Les essais Open RAN génèrent une nouvelle demande pour les solutions de connectique de circuits intégrés utilisées dans les circuits intégrés de synchronisation et les contrôleurs d'interface, même si l'efficacité énergétique reste à l'étude. Les moteurs d'informatique en périphérie qui prennent en charge le découpage du réseau accroissent davantage la demande de références de tension de précision qui maintiennent les convertisseurs de données à large bande dans des fenêtres de linéarité étroites.

Essor des déploiements d'appareils IoT stimulant les fronts d'extrémité analogiques basse consommation

Les expéditions de modules IoT cellulaires ont atteint 423 millions d'unités en 2024, avec des connexions NB-IoT appelées à doubler pour atteindre 1,9 milliard et des connexions LoRa prévues à 1,3 milliard d'ici 2030.[3]GSMA, "L'économie mobile 2024," gsma.comLes capteurs industriels ciblent désormais une durée de vie de la batterie de dix ans, de sorte que les concepteurs poussent le courant de repos en dessous d'un microampère et intègrent le support de collecte d'énergie sur puce. Les contrats de comptage de villes intelligentes en Europe et en Asie-Pacifique tendent vers le NB-IoT pour la fiabilité du spectre sous licence, tandis que les opérateurs agricoles et logistiques en Amérique du Nord préfèrent le LoRa pour ses coûts d'infrastructure plus faibles. La plateforme nRF54 de Nordic Semiconductor, expédiée en 20 jours, démontre comment la radio multi-protocole simplifie la nomenclature des matériaux. L'inférence IA émerge dans les traceurs d'actifs et les dispositifs portables, ce qui entraîne à son tour l'adoption de fronts d'extrémité analogiques capables de mise à l'échelle dynamique de la tension et de flexibilité d'interface capteur.

Demande croissante de convertisseurs de données haute vitesse dans les réseaux optiques

Les centres de données hyperscale sont passés à l'optique cohérente 400G et 800G en 2024, nécessitant des convertisseurs qui échantillonnent au-delà de 100 Géchantillons/s avec un nombre effectif de bits supérieur à 6 pour préserver l'intégrité du signal. Le front-end à signaux mixtes AD9081 d'Analog Devices est devenu une référence 400G ZR+, démontrant des convertisseurs à quatre canaux adaptés aux modules CFP2.[4]Analog Devices, "Convertisseur de données AD9081," analog.comLes CI d'horloge et de synchronisation doivent maintenir la gigue en dessous de 100 fs RMS pour piloter ces convertisseurs, une performance atteinte par seulement une poignée de fournisseurs à grande échelle. L'optique co-packagée qui associe la photonique aux ASIC de commutation resserre les budgets de dérive thermique, poussant les concepteurs vers les nœuds silicium-germanium ou phosphure d'indium. Les grappes d'entraînement IA accélérées à l'intérieur des centres de données intensifient le trafic est-ouest, rendant probable une demande soutenue de CI analogiques haute vitesse au moins jusqu'en 2030.

Électrification et connectivité dans les automobiles stimulant les circuits intégrés analogiques embarqués

Les véhicules électriques triplent le contenu en semi-conducteurs analogiques par véhicule à mesure que la gestion de la batterie, les dorsales Ethernet haute vitesse, les radars et les radios véhicule-à-tout se multiplient. L'Europe et la Chine sont en tête de l'adoption des véhicules électriques, avec des ventes mondiales en hausse de 31% d'une année sur l'autre en 2024. Les CI de gestion de l'alimentation à fort courant délivrant jusqu'à 100 ampères avec une efficacité de 95%, les émetteurs-récepteurs radar à 77 GHz atteignant une résolution inférieure à 4 cm, et les émetteurs-récepteurs physiques Ethernet prenant en charge des dorsales à 10 Gbit/s font passer la valeur analogique par véhicule de 590 USD en 2024 à 1 000 USD d'ici 2029. Les architectures informatiques centralisées zonales remplacent plusieurs petits modules de commande électronique ; elles nécessitent cependant une régulation robuste de la charge locale, une isolation galvanique et une conformité à la sécurité fonctionnelle selon l'ISO 26262, qui ne peuvent être satisfaites que par un pool de fournisseurs restreint. La réglementation qui impose des systèmes d'aide à la conduite avancés en Europe à partir de 2026 assure une visibilité pluriannuelle pour la demande de CI analogiques de qualité automobile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité croissante de la conception et coûts de vérification | -0.8% | Mondial, accentué en Amérique du Nord et en Europe où les coûts de main-d'œuvre sont les plus élevés | Court terme (≤2 ans) |

| Contrôles géopolitiques à l'exportation sur les nœuds de procédé avancés | -0.6% | APAC (Chine), avec des retombées sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Pénurie de talents en analogique ralentissant les délais de mise sur le marché | -0.5% | Mondial, la plus sévère en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Volatilité de la chaîne d'approvisionnement en tranches spécialisées | -0.4% | Mondial, concentré sur la disponibilité des substrats GaN et SiGe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante de la conception et coûts de vérification

Les cycles de conception des composants analogiques avancés se sont étendus jusqu'à 24 mois en 2024, car la vérification des signaux mixtes couvrait les domaines RF, de l'alimentation et numérique au sein d'une même puce. Les dépenses d'ingénierie non récurrentes ont dépassé 5 millions USD pour les radios de pointe, car la conformité multi-normes a augmenté le nombre de transistors et les interactions parasites. Les outils de mise en page automatisée accusent un retard d'environ dix ans par rapport à l'EDA numérique, nécessitant un placement manuel qui augmente les coûts de main-d'œuvre en ingénierie. Les nœuds de procédé avancés inférieurs à 28 nm introduisent de nouveaux contrôles de fiabilité pour l'électromigration et l'injection de porteurs chauds, chacun exigeant des simulations de coin exhaustives. Les petites entreprises fabless font face à une contrainte de trésorerie prononcée, cédant souvent les segments haute performance aux acteurs établis qui peuvent amortir les coûts sur de larges portefeuilles de produits.

Contrôles géopolitiques à l'exportation sur les nœuds de procédé avancés

Les États-Unis ont élargi les restrictions à l'exportation de semi-conducteurs en octobre 2024, ajoutant 140 entités chinoises à la liste des entités et resserrant les règles sur l'emballage avancé et les outils EDA. La Chine a répondu en limitant les exportations de gallium, de germanium et d'antimoine, ce qui a prolongé les délais de livraison des CI analogiques jusqu'à 12 semaines au quatrième trimestre 2024. L'Union européenne s'est alignée sur les exigences de licences concernant la lithographie à double usage, limitant indirectement l'expansion des fonderies dans la région Asie-Pacifique qui dépendent des importations de steppers EUV. Les fournisseurs multinationaux maintiennent désormais des flux de conception parallèles pour les marchés restreints et non restreints, entraînant une augmentation d'environ 12% des frais généraux d'exploitation et une dilution des avantages d'échelle. La probabilité d'un écosystème définitivement bifurqué reste élevée, ce qui fragmenterait les feuilles de route des fournisseurs et retarderait le délai de mise sur le marché des CI analogiques haute fréquence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les émetteurs-récepteurs RF tirent parti de l'élan de la 5G et du Wi-Fi 6E

Le segment des émetteurs-récepteurs RF a capturé 8,3 milliards USD en 2025 et est en voie d'atteindre un CAGR de 8,45%, surpassant le marché des circuits intégrés analogiques de communications spécifiques aux applications jusqu'en 2031. Les radios sub-6 GHz et en ondes millimétriques intégrées dans les stations de base 5G, les routeurs Wi-Fi 6E et les radars automobiles à 77 GHz font progresser la taille globale du marché des circuits intégrés analogiques de communications spécifiques aux applications pour cette catégorie, soutenue par une tarification premium pour des figures de bruit inférieures à 1 dB et des niveaux de sortie de 26 dBm. Les fournisseurs fusionnent des amplificateurs de puissance, des amplificateurs faible bruit et des filtres dans des modules aussi petits que 3 mm par 4 mm, réduisant la surface de la carte pour les concepteurs de terminaux et d'équipements de locaux clients. La demande est encore accrue par les déploiements Open RAN qui nécessitent une prise en charge multi-porteuse à large bande au sein du même matériel pour minimiser le recours à des interventions sur site lors des mises à niveau logicielles.

Bien que les CI de gestion de l'alimentation aient détenu 31,68% de la part de marché des circuits intégrés analogiques de communications spécifiques aux applications en 2025, la banalisation des régulateurs basse tension et la forte pression sur les prix exercée par les IDM chinois limiteront probablement leur croissance de revenus juste en deçà du rythme du marché. Les CI convertisseurs de données restent une niche, mais ils se vendent à des prix supérieurs à 150 USD par canal dans les applications d'optique cohérente ou d'équipement de test. Les CI d'horloge et de synchronisation surfent sur la vague de l'Ethernet synchrone dans les réseaux de transport 5G, tandis que les CI d'interface se développent avec les émetteurs-récepteurs physiques USB-C et Ethernet automobile qui évoluent vers la signalisation à 10 Gbit/s.

Par norme de communication : la 5G NR dépasse les normes héritées en termes de vitesse de croissance

La 5G New Radio affichera un CAGR de 12,1%, consolidant sa position de croissance la plus rapide au sein du marché des circuits intégrés analogiques de communications spécifiques aux applications. Les cœurs 5G autonomes nécessitent des radios couvrant à la fois les bandes sub-6 GHz et les ondes millimétriques, stimulant les ventes de fronts d'extrémité car la plupart des opérateurs optent pour des remplacement complet de plateforme plutôt que pour des superpositions 4G incrémentielles. Les cycles de renouvellement du Wi-Fi 6E dans les passerelles d'entreprise et résidentielles créent une dynamique supplémentaire, d'autant plus que la bande 6 GHz nécessite des filtres à ondes acoustiques intégrés pour atténuer les interférences.

La 4G LTE et LTE-Advanced offrent toujours de l'échelle, détenant 46,85% de part en 2025 et soutenant la demande de CI analogiques dans les cellules macro des marchés émergents. Les réseaux étendus à faible consommation sont partagés entre le NB-IoT et le LoRa selon leur environnement réglementaire, chacun nécessitant des fronts d'extrémité ultra-basse consommation plutôt qu'une large bande passante brute, ce qui fait de l'optimisation du rapport prix-performance un facteur de différenciation décisif. Les liaisons satellitaires et à mission critique occupent un créneau restreint mais lucratif qui préfère les amplificateurs de puissance GaN durcis aux rayonnements et les amplificateurs faible bruit SiGe, dont la durée de vie s'étend à cinq ans ou plus.

Par application : les appareils IoT en périphérie de réseau dépassent le segment mature des smartphones

Les smartphones représentaient 40,62% des revenus de 2025, mais les cycles de remplacement sur les marchés développés se sont allongés à près de 42 mois, limitant l'expansion des CI analogiques pour terminaux en dessous du marché agrégé des circuits intégrés analogiques de communications spécifiques aux applications. À l'inverse, les appareils IoT en périphérie de réseau progressent à un CAGR de 10,85%, avec l'ajout de compteurs de gaz, de capteurs environnementaux et d'étiquettes intelligentes expédiés en volumes de dizaines de millions par an. Leurs contraintes strictes en matière d'autonomie de batterie nécessitent des courants de veille inférieurs au microampère, stimulant l'innovation en conception analogique vers des radios à réveil à cycle de service et une commutation d'alimentation adaptative.

L'infrastructure de télécommunications continue d'absorber des radios et des convertisseurs de données premium alors que les opérateurs densifient la couverture urbaine. Les systèmes de communication automobile annoncent une ère où les dorsales Ethernet, les radars et le cellulaire-V2X font rapidement monter le coût du contenu analogique au-delà de 1 000 USD par véhicule. L'automatisation industrielle et la robotique étendent les protocoles de réseau à temps sensible (TSN) et IO-Link à travers le plancher de l'usine, stimulant l'adoption de CI d'horloge de précision avec une précision de synchronisation de 100 ns.

Par industrie d'utilisation finale : les équipementiers automobiles accélèrent l'adoption des CI analogiques

Les équipementiers d'électronique grand public ont capturé 37,95% des dépenses de 2025, principalement portés par les smartphones, les tablettes et les ordinateurs portables ; cependant, la pression sur les coûts et l'innovation incrémentale freinent la croissance de la catégorie. Les équipementiers automobiles et les fournisseurs de rang 1 affichent un CAGR de 11,76%, portés par le passage aux groupes motopropulseurs électriques et aux systèmes d'aide à la conduite avancés. Tesla, BYD et Volkswagen évoluent vers l'informatique centralisée qui utilise des régulateurs de charge locale à fort courant, des émetteurs-récepteurs physiques Ethernet multi-gigabit et des fronts d'extrémité radar dans des boîtiers communs. Les opérateurs de télécommunications restent des clients fiables pour les CI d'interface RF et optique car ils étendent la fibre plus profondément dans les réseaux d'accès.

Les équipementiers industriels, tels que Siemens et Rockwell Automation, intègrent des CI de synchronisation de précision pour atteindre des objectifs de latence déterministe, tandis que les contractants aérospatiaux et de défense continuent de payer de 5 à 10 fois le prix commercial pour des composants durcis aux rayonnements. Chaque groupe valorise les garanties d'approvisionnement à long terme, ce qui ouvre des opportunités pour les fournisseurs de composants analogiques capables de certifier des variantes à température étendue et de sécurité fonctionnelle.

Analyse géographique

La région Asie-Pacifique représentait 62,74% des revenus de 2025 et devrait croître à un taux composé de 9,18%, plus rapidement que toute autre région, alors que la Chine accroît ses dépenses en matière d'autosuffisance, que Taïwan maintient son leadership dans les fonderies spécialisées, et que l'Inde finance de nouvelles usines grâce à son programme d'incitation de 10 milliards USD. Le troisième fonds d'investissement dans les semi-conducteurs de la Chine, capitalisé à 344 milliards CNY (48,2 milliards USD), canalise des capitaux vers les maisons de conception analogique et les usines de fabrication de semi-conducteurs composés. Taiwan Semiconductor Manufacturing Company dépasse déjà 200 000 démarrages de tranches analogiques par mois sur des nœuds matures, soutenant les clients RF, d'alimentation et de conversion de données à grande échelle.

L'Amérique du Nord détenait environ 18,41% de part, mais les subventions de la loi CHIPS, évaluées à 52,7 milliards USD, devraient renforcer la capacité nationale. Le campus de 65 milliards USD de TSMC en Arizona a commencé la production de dispositifs analogiques en 28 nm et 16 nm en 2024. Le complexe de 20 milliards USD d'Intel dans l'Ohio cible les nœuds analogiques automobiles et industriels à 180 nm et 130 nm. L'Europe, avec environ 12,16%, bénéficie des investissements conjoints de STMicroelectronics et GlobalFoundries pour soutenir la demande automobile en France. L'Amérique du Sud et le Moyen-Orient restent modestes, mais le déploiement de stations au sol satellitaires et la télémétrie des champs pétrolifères offrent des niches rentables pour les CI analogiques robustes.

Paysage concurrentiel

La consolidation modérée du marché des circuits intégrés analogiques de communications spécifiques aux applications est caractérisée par les cinq premiers fournisseurs, Texas Instruments, Analog Devices, Infineon Technologies, NXP Semiconductors et STMicroelectronics, qui représentent collectivement environ la moitié des revenus mondiaux. Les acteurs établis bénéficient d'avantages d'échelle dans la fabrication verticalement intégrée, la propriété intellectuelle exclusive et les relations clients de plusieurs décennies. Néanmoins, les IDM chinois tels que Novosense et Chipanalog se concurrencent vigoureusement dans les catégories de gestion de l'alimentation et d'interface basse vitesse sensibles aux coûts, utilisant une tarification groupée agressive pour sécuriser des emplacements dans les terminaux grand public et les contrôleurs industriels.

La maîtrise du nitrure de gallium et du silicium-germanium sépare de plus en plus les leaders des retardataires alors que la 5G, le Wi-Fi 7 et le radar automobile évoluent vers les bandes 24-29 GHz et 77 GHz. L'acquisition de Maxim Integrated par Analog Devices pour 21 milliards USD a renforcé ses capacités de gestion de l'alimentation et de conversion de données, tandis que l'acquisition d'Altium par Renesas pour 5,9 milliards USD vise à intégrer les flux de travail EDA avec la propriété intellectuelle analogique pour raccourcir les cycles de conception des clients. Skyworks Solutions et Qorvo dominent le marché des modules de fronts d'extrémité pour smartphones, mais font face à une compression des marges de la part des concurrents de type système sur puce qui intègrent des filtres passifs et des contrôles de coexistence Bluetooth.

L'adoption de l'Open RAN ouvre des portes à Marvell Technology et MaxLinear, dont les émetteurs-récepteurs à large bande prennent en charge les unités radio à montage séparé. Les clients de la défense et de l'aérospatiale tendent à favoriser les fonderies de confiance américaines ; l'expansion GaN au Texas de Qorvo pour 300 millions USD répond à ces exigences de sécurité. Les utilisateurs industriels privilégient les fournisseurs dotés de portefeuilles de sécurité fonctionnelle robustes et de certifications ISO 26262, un domaine où Infineon et NXP sont en tête en matière de tolérance de tension et de couverture de diagnostic.

Leaders du secteur des circuits intégrés analogiques de communications spécifiques aux applications

-

Texas Instruments Incorporated

-

Analog Devices, Inc.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Texas Instruments a lancé la production dans son usine de fabrication de tranches de 300 mm à Richardson, Texas, d'une valeur de 11 milliards USD, ajoutant 40 000 démarrages de tranches par mois en capacité de traitement analogique et embarqué pour les acheteurs automobiles et industriels.

- Février 2025 : Infineon Technologies et Qualcomm Technologies ont conclu un accord pluriannuel pour développer des modules frontaux intégrés 5G en ondes millimétriques associant les amplificateurs de puissance GaN d'Infineon aux émetteurs-récepteurs de Qualcomm.

- Janvier 2025 : NXP Semiconductors a lancé ses processeurs de réseau automobile S32N qui combinent des commutateurs Ethernet à 16 ports, la prise en charge du réseau à temps sensible et la sécurité matérielle dans une seule puce.

- Décembre 2024 : Analog Devices a acquis Test Motors pour renforcer ses algorithmes de contrôle de moteur et sa propriété intellectuelle de gestion de l'alimentation pour la robotique et l'automatisation des usines.

Portée du rapport mondial sur le marché des circuits intégrés analogiques de communications spécifiques aux applications

Le rapport sur le marché des circuits intégrés analogiques de communications spécifiques aux applications est segmenté par type de produit (CI émetteurs-récepteurs RF, CI de gestion de l'alimentation, CI convertisseurs de données, CI d'horloge et de synchronisation, CI d'interface), norme de communication (5G NR, 4G LTE/LTE-A, Wi-Fi 6 et 6E, IoT LPWAN, liaisons satellitaires et critiques), application (infrastructure de télécommunications, smartphones et appareils mobiles, appareils IoT en périphérie de réseau, systèmes de communication automobile, automatisation industrielle et robotique), industrie d'utilisation finale (opérateurs de télécommunications, équipementiers d'électronique grand public, équipementiers automobiles et fournisseurs de rang 1, équipementiers industriels, contractants aérospatiaux et de défense), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| CI émetteurs-récepteurs RF |

| CI de gestion de l'alimentation |

| CI convertisseurs de données |

| CI d'horloge et de synchronisation |

| CI d'interface |

| 5G NR |

| 4G LTE / LTE-A |

| Wi-Fi 6 et 6E |

| IoT LPWAN (NB-IoT, LoRa, Sigfox) |

| Liaisons satellitaires et critiques |

| Infrastructure de télécommunications |

| Smartphones et appareils mobiles |

| Appareils IoT en périphérie de réseau |

| Systèmes de communication automobile |

| Automatisation industrielle et robotique |

| Opérateurs de télécommunications |

| Équipementiers d'électronique grand public |

| Équipementiers automobiles et fournisseurs de rang 1 |

| Équipementiers industriels |

| Contractants aérospatiaux et de défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Asie du Sud-Est | |

| Océanie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | CI émetteurs-récepteurs RF | |

| CI de gestion de l'alimentation | ||

| CI convertisseurs de données | ||

| CI d'horloge et de synchronisation | ||

| CI d'interface | ||

| Par norme de communication | 5G NR | |

| 4G LTE / LTE-A | ||

| Wi-Fi 6 et 6E | ||

| IoT LPWAN (NB-IoT, LoRa, Sigfox) | ||

| Liaisons satellitaires et critiques | ||

| Par application | Infrastructure de télécommunications | |

| Smartphones et appareils mobiles | ||

| Appareils IoT en périphérie de réseau | ||

| Systèmes de communication automobile | ||

| Automatisation industrielle et robotique | ||

| Par industrie d'utilisation finale | Opérateurs de télécommunications | |

| Équipementiers d'électronique grand public | ||

| Équipementiers automobiles et fournisseurs de rang 1 | ||

| Équipementiers industriels | ||

| Contractants aérospatiaux et de défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Asie du Sud-Est | ||

| Océanie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des circuits intégrés analogiques de communications spécifiques aux applications en 2026 ?

La taille du marché des circuits intégrés analogiques de communications spécifiques aux applications a atteint 29,6 milliards USD en 2026.

Quel CAGR le marché affichera-t-il entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 6,06% pendant la période de prévision (2026-2031).

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les CI émetteurs-récepteurs RF enregistrent le CAGR le plus élevé à 8,45% alors que les radios 5G et Wi-Fi 6E se multiplient.

Quelle région est en tête des revenus ?

L'Asie-Pacifique commande 62,74% des revenus et affiche également le CAGR le plus fort à 9,18% jusqu'en 2031.

Dernière mise à jour de la page le: