Taille et part du marché des circuits intégrés analogiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 86.13 Milliards de dollars |

| Taille du Marché (2031) | 98.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.76% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

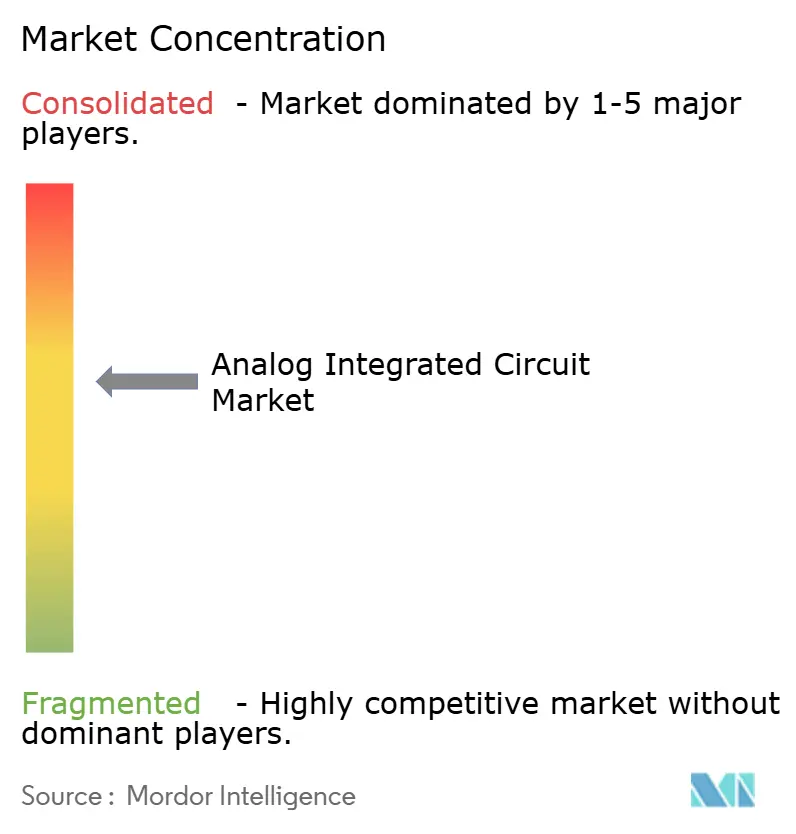

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés analogiques par Mordor Intelligence

La taille du marché des circuits intégrés analogiques devrait s'étendre de 83,82 milliards USD en 2025 et 86,13 milliards USD en 2026 à 98,69 milliards USD d'ici 2031, enregistrant un TCAC de 2,76 % entre 2026 et 2031. L'électrification dans les transports, la densification de l'infrastructure 5G et l'adoption de l'IA en périphérie ajoutent davantage de contenu en gestion d'alimentation de précision et en radiofréquence à chaque appareil, même si les volumes unitaires dans l'électronique grand public traditionnelle se sont stabilisés. La base d'approvisionnement en analogique pivote des produits de catalogue vers des dispositifs spécifiques à l'application qui intègrent plusieurs blocs analogiques sur une seule puce, réduisant la nomenclature système et consolidant les gains de conception pour une durée pouvant atteindre une décennie. Les fabricants à intégration verticale convertissent les fabs de 200 mm en plaquettes de 300 mm pour réaliser une réduction de 40 % du coût par puce, une évolution qui remodèle les courbes de coûts et favorise les acteurs à fort volume. La pression concurrentielle des fonderies chinoises à signal mixte comprime les prix dans les segments banalisés de l'alimentation basse tension et de l'audio, incitant les acteurs établis à allouer davantage de capital aux dispositifs d'alimentation à large bande interdite et aux créneaux à haute valeur ajoutée dans la santé et l'aérospatiale.

Principaux enseignements du rapport

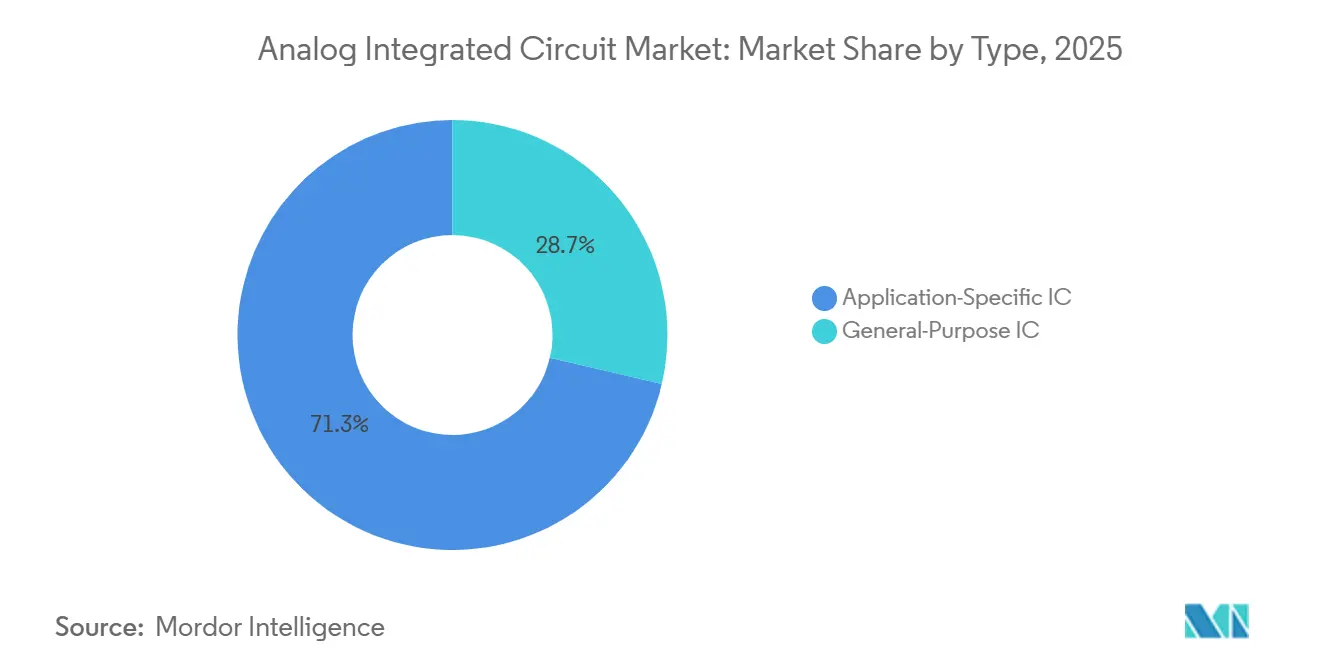

- Par type, les CI spécifiques à l'application ont dominé avec une part de revenus de 71,34 % en 2025 et devraient progresser à un TCAC de 3,11 % jusqu'en 2031.

- Par nœud technologique, les procédés supérieurs à 65 nm représentaient 49,67 % de la production en 2025, tandis que les dispositifs inférieurs à 28 nm devraient croître à un TCAC de 3,56 % sur la même période.

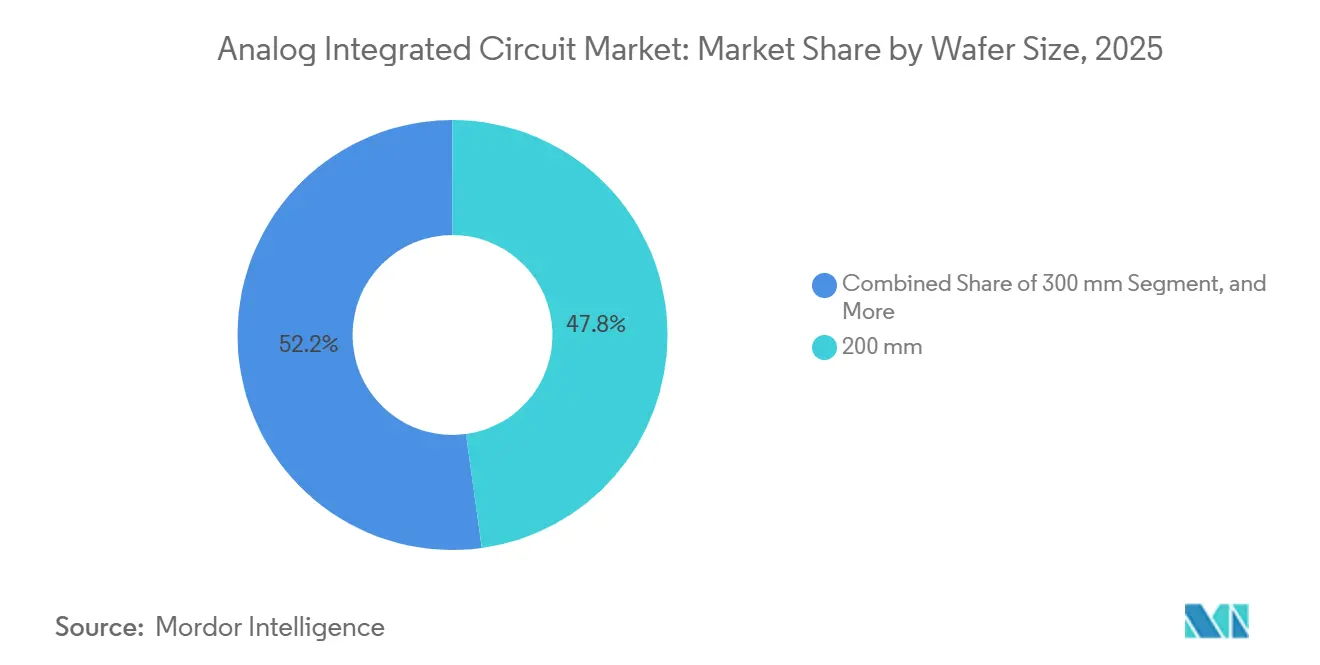

- Par taille de plaquette, la capacité de 200 mm représentait 47,83 % de la base en 2025, tandis que la production de 300 mm devrait augmenter à un TCAC de 3,34 % jusqu'en 2031.

- Par application d'utilisation finale, l'automobile représentait 28,64 % de la taille du marché des circuits intégrés analogiques en 2025, et la santé est en voie d'expansion à un TCAC de 3,73 % jusqu'en 2031.

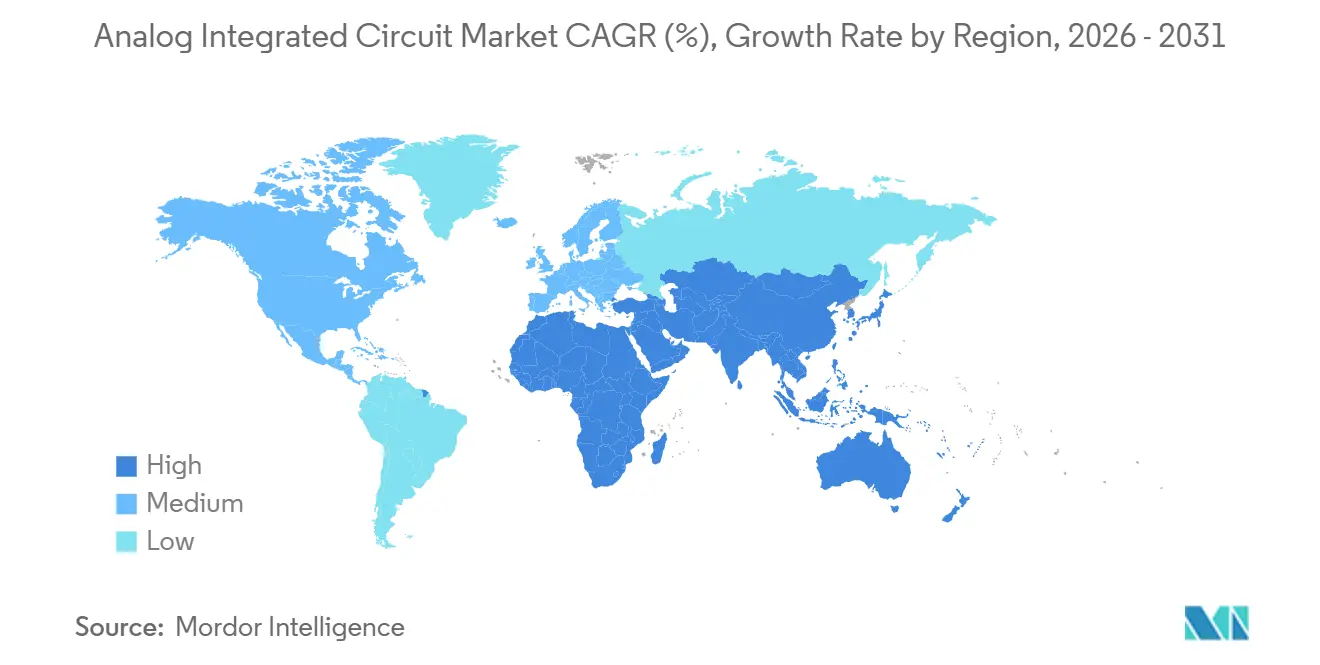

- Par géographie, l'Asie-Pacifique dominait avec 46,91 % de la demande en 2025, tandis que le Moyen-Orient devrait enregistrer le TCAC le plus rapide à 3,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des circuits intégrés analogiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du contenu en frontal radiofréquence 5G et 6G | +0.8% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification rapide des groupes motopropulseurs des véhicules électriques | +0.7% | Europe, Chine, Amérique du Nord | Long terme (≥ 4 ans) |

| Montée en puissance de l'automatisation industrielle | +0.5% | Pôles de fabrication en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Gestion d'alimentation pour l'inférence d'IA en périphérie | +0.4% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Constellations de satellites de nouvelle génération | +0.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Programmes de remplacement des compteurs intelligents | +0.2% | Inde, Asie du Sud-Est, Brésil, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du contenu en frontal radiofréquence 5G et 6G par terminal mobile

Les smartphones de cinquième génération intègrent trois à cinq fois plus d'analogique radiofréquence que les modèles 4G, car les bandes millimétriques et sub-6 GHz nécessitent des chaînes d'émission-réception à haute linéarité distinctes. Les terminaux haut de gamme en 2025 embarquaient 25 USD de contenu en frontal radiofréquence, contre 18 USD en 2023, avec des traceurs d'enveloppe discrets et des amplificateurs à faible bruit couvrant les bandes de 24 GHz à 39 GHz.[1]Skyworks Solutions, "Rapport annuel exercice 2025," skyworksinc.com Les amplificateurs de puissance en nitrure de gallium ont capturé 40 % des créneaux des stations de base 5G en tirant parti d'une efficacité d'ajout de puissance de 50 % à 3,5 GHz. Les premiers consortiums 6G prototypent des radios sub-térahertz qui nécessiteront des amplificateurs à faible bruit cryogéniques, ouvrant des cycles de conception entièrement nouveaux pour les convertisseurs analogiques à ultra-large bande. Le spectre débloqué à 12,7 GHz en 2024 a accéléré les déploiements en Amérique du Nord, consolidant une demande pluriannuelle pour les blocs radiofréquence à haute linéarité.

L'électrification rapide des groupes motopropulseurs des véhicules électriques stimule la demande en analogique haute tension

Un pack de batteries moderne intègre 15 à 20 CI analogiques haute tension allant des capteurs de courant isolés aux pilotes de grille en carbure de silicium. Plus de 10 millions de pilotes de grille EiceDRIVER ont été expédiés en 2025, assurant une efficacité de commutation de 99,2 % dans les onduleurs 400 V et 800 V.[2]Infineon Technologies, "Expéditions EiceDRIVER," infineon.com Les nouveaux moniteurs de batterie intègrent un échantillonnage simultané sur 16 canaux et des diagnostics ASIL-D, réduisant les coûts de nomenclature de 25 % par rapport aux alternatives discrètes. La réglementation européenne Euro 7, en vigueur depuis juillet 2025, exige une spectroscopie d'impédance en temps réel et garantit des créneaux analogiques supplémentaires pendant au moins 5 ans. Même lorsque la croissance unitaire des véhicules électriques se modère, le contenu analogique par véhicule continue d'augmenter, soutenant l'expansion des revenus.

Montée en puissance de l'automatisation industrielle (Industrie 4.0, IIoT)

Les modernisations d'usines ajoutent des convertisseurs de précision, des rails d'alimentation isolés et des émetteurs-récepteurs Ethernet à paire unique qui traduisent les variables physiques en flux de données numérisées. Une plateforme de contrôle moteur introduite en 2024 a réduit le nombre de composants discrets de 60 %, diminuant la taille des armoires dans les automates programmables industriels. Les convertisseurs sigma-delta à huit canaux atteignent 110 dB de rapport signal sur bruit, permettant aux analyses de maintenance prédictive de détecter l'usure des roulements 6 mois plus tôt que leurs prédécesseurs 16 bits. L'Allemagne a alloué 500 millions EUR (565 millions USD) en 2025 pour subventionner les modernisations des PME, stimulant directement la demande de canaux analogiques isolés.[3]Ministère fédéral des Affaires économiques et de l'Action pour le Climat, "Programme de subvention Industrie 4.0," bmwk.de La norme IEC 61131-9, finalisée en 2024, a unifié les entrées/sorties analogiques sur Ethernet à paire unique, simplifiant le câblage et créant des incitations à la conception pour des émetteurs-récepteurs robustes ±60 V.

L'inférence d'IA en périphérie nécessitant une gestion d'alimentation de précision

La reconnaissance visuelle et vocale toujours active en périphérie exige une mise à l'échelle dynamique de la tension en quelques microsecondes et une efficacité supérieure à 95 %. Une unité de gestion d'alimentation lancée en 2024 a maintenu cette efficacité sur une plage de charge de 10 pour 1, permettant aux appareils portables de fonctionner en veille en dessous de 10 mW. Les régulateurs à condensateurs commutés embarqués récupèrent la charge pendant les cycles d'inactivité de l'accélérateur neuronal, prolongeant l'autonomie de la batterie de 40 % dans les trackers de santé. Renesas a doublé ses revenus liés à l'alimentation pour l'IA en périphérie d'une année sur l'autre grâce aux gains sur les caméras intelligentes. La loi CHIPS and Science Act a canalisé 200 millions USD vers la recherche sur les frontaux analogiques à ultra-faible consommation, ancrant un écosystème public-privé engagé dans l'informatique analogique en mémoire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante de la conception pour l'analogique sub-28 nm | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande cyclique en électronique grand public | -0.5% | Pôles de consommation en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de talents en analogique | -0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Intégration de modules GaN/SiC | -0.3% | Marchés de l'alimentation automobile et industrielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante de la conception et coût de vérification pour l'analogique sub-28 nm

La simulation électromagnétique, l'extraction des parasites et l'analyse de Monte Carlo consomment désormais jusqu'à la moitié du temps de conception total, portant les coûts d'ingénierie non récurrents au-delà de 10 millions USD pour un seul bloc de propriété intellectuelle analogique. Les revenus des outils de conception électronique issus de la vérification analogique ont bondi de 22 % en 2025, soulignant ce fardeau croissant. Même avec une conception assistée par IA promettant une clôture 30 % plus rapide, les circuits intégrés spécifiques à l'application à signal mixte de qualité automobile nécessitent encore des cycles de 18 à 24 mois. Une étude de l'IEEE a montré une baisse de 15 % de la productivité en transistors par ingénieur entre 2020 et 2024, l'analogique sur nœud avancé étant concentré dans une poignée de fabricants de dispositifs intégrés disposant de ressources financières importantes.

Volatilité cyclique de la demande en électronique grand public

Les expéditions de smartphones et de PC ont reculé de 8 % en 2025, érodant la demande de codecs audio, de pilotes d'affichage et de chargeurs qui représentent ensemble environ un quart des revenus analogiques. Un fournisseur leader de CI audio a enregistré une érosion de ses revenus de 12 % d'une année sur l'autre en raison du report des cycles de produits par les fabricants d'équipements d'origine. Les grands fournisseurs ont amorti l'impact en accélérant la diversification vers l'automobile et l'industrie, mais les acteurs de second rang dépendants des terminaux mobiles ont subi une compression des marges. Cette volatilité souligne pourquoi les créneaux à long cycle de vie dans l'automobile et l'industrie constituent des couvertures stratégiques malgré leurs cycles de qualification plus lents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les solutions spécifiques à l'application captent la majorité des parts

Les CI spécifiques à l'application détenaient 71,34 % de la part de marché en 2025, et la taille du marché des circuits intégrés analogiques liée à ces dispositifs devrait progresser à un TCAC de 3,11 % jusqu'en 2031. La demande provient de la gestion d'alimentation intégrée, du conditionnement du signal et des blocs radiofréquence qui réduisent la surface de la carte tout en répondant aux objectifs de sécurité fonctionnelle des fabricants d'équipements d'origine. Le radar automobile, la surveillance des batteries et l'audio pour l'infodivertissement ont chacun enregistré une croissance à deux chiffres des revenus en 2025, prouvant que la co-conception étroite avec les logiciels système prolonge les cycles de vie des produits et consolide les volumes pluriannuels. L'infrastructure de communication a contribué à 35 % des revenus spécifiques à l'application, les stations de base 5G et les routeurs Wi-Fi 7 embarquant des chaînes d'émission-réception discrètes que les composants de catalogue ne peuvent égaler en termes de linéarité.

Les offres à usage général, notamment les CI d'interface, les régulateurs, les convertisseurs et les amplificateurs, ont conservé une part de 28,66 % mais ne croissent qu'à 2,1 % à mesure que les clients migrent vers des compagnons de système sur puce optimisés. Les concepteurs industriels et médicaux continuent de privilégier les amplificateurs opérationnels de catalogue et les références de précision pour les équipements à longue durée de vie, soutenant une croissance des revenus à un chiffre moyen dans ces sous-segments. Les CI de gestion d'alimentation représentent 45 % du mix à usage général, mais la banalisation invite à la sous-cotation des prix de la part de fournisseurs chinois compatibles broche par broche qui proposent des remises de 30 % à 40 %. Les convertisseurs de données autonomes restent rentables lorsqu'une résolution de 24 à 32 bits est obligatoire pour l'instrumentation de test, mais de nombreux dispositifs 12 à 16 bits sont désormais intégrés dans des circuits intégrés spécifiques à l'application numériques. Cette divergence pousse les acteurs établis à concentrer les nouvelles introductions de produits sur des plateformes spécifiques à l'application différenciées tout en élagant les gammes de catalogue à faible marge.

Par nœud technologique : les procédés matures dominent, les nœuds avancés s'accélèrent

Les procédés supérieurs à 65 nm représentaient 49,67 % de la production en 2025, constituant la plus grande tranche de la part de marché des circuits intégrés analogiques, car les rails d'alimentation haute tension et les frontaux radiofréquence nécessitent des oxydes de grille épais et des tensions de claquage élevées. L'intégration verticale à 130 nm à 180 nm atteint des marges brutes de 40 % grâce à une utilisation élevée des équipements et à des flux de qualité automobile éprouvés. La bande 40 nm à 65 nm représentait 28 % de la production, équilibrant la densité du signal mixte avec des coûts de vérification gérables pour les émetteurs-récepteurs radar et les convertisseurs de précision.

Les conceptions inférieures à 28 nm constituent la voie la plus rapide, le marché des circuits intégrés analogiques pour ce nœud devant croître à un TCAC de 3,56 % jusqu'en 2031. Une plateforme radar en FD-SOI 22 nm a doublé ses revenus d'une année sur l'autre, tandis que les analogiques en FinFET 16 nm réduisent la consommation de 20 % par rapport au planaire 28 nm, remportant des gains dans la gestion d'alimentation pour smartphones et les biocapteurs. Cependant, la vérification sub-28 nm gonfle les coûts d'ingénierie non récurrents au-delà de 10 millions USD par bloc de propriété intellectuelle, concentrant l'activité au sein des fabricants de dispositifs intégrés disposant de ressources financières importantes et des entreprises fabless de premier rang ayant accès aux fonderies de pointe. Les fournisseurs de niveau intermédiaire restent ancrés aux nœuds matures où l'intensité capitalistique est plus faible, mais la pression sur les prix est aiguë. La bifurcation des nœuds souligne comment le choix du procédé est désormais autant une décision commerciale que technique.

Par taille de plaquette : la base installée de 200 mm répond à l'économie croissante du 300 mm

Les lignes de 200 millimètres ont fourni 47,83 % de la capacité en 2025, faisant de ces fabs la plus grande tranche par plaquette de la part de marché des circuits intégrés analogiques, car elles hébergent des technologies d'alimentation et radiofréquence éprouvées. Plusieurs fournisseurs maintiennent des marges brutes de 65 % en associant une fabrication à haute diversité à de longues durées de vie des produits dépassant 15 ans. Le créneau des 150 mm, représentant 8 % de la capacité, reste pertinent pour les dispositifs ultra-haute tension et durcis aux radiations où les plaquettes plus grandes n'offrent aucun avantage.

Le segment des 300 mm a atteint 44,17 % en 2025 et devrait croître à un TCAC de 3,34 %, en faisant le contributeur de taille de plaquette à la croissance la plus rapide sur le marché des circuits intégrés analogiques. La conversion des équipements 200 mm existants peut réduire le coût par puce jusqu'à 40 % tout en doublant la production par cycle, une combinaison qui renforce le leadership en matière de prix pour les fournisseurs à intégration verticale. Le programme de 11 milliards USD d'un leader vise à déplacer 70 % de la production analogique vers le 300 mm d'ici 2030, obligeant les concurrents à accélérer leurs feuilles de route de conversion ou à risquer une érosion des marges. Les entreprises fabless sans allocations fermes de fonderies en 300 mm font face à un accès plus restreint aux plaquettes lors des pics de demande, limitant potentiellement la capture de parts dans les créneaux automobiles et télécom en évolution rapide. Par conséquent, la stratégie de diamètre de plaquette est devenue un levier essentiel dans les débats d'allocation de capital des entreprises.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application d'utilisation finale : l'automobile en tête, la santé s'accélère

L'électronique automobile a absorbé 28,64 % de la taille du marché des circuits intégrés analogiques en 2025, soutenue par des packs de batteries embarquant 15 à 20 CI haute tension et des modules d'aide à la conduite avancée ajoutant 150 à 200 USD de contenu analogique par véhicule. Les onduleurs de traction en carbure de silicium fonctionnant à 800 V nécessitent des pilotes de grille isolés et des capteurs de courant, augmentant ainsi la valeur en dollars même lorsque les unités de véhicules mondiales se stabilisent. Les émetteurs-récepteurs radar à 77 GHz et les amplificateurs audio pour l'infodivertissement complètent les créneaux supplémentaires, garantissant que le segment reste le plus grand marché final unique jusqu'en 2031.

La santé est le secteur à la croissance la plus rapide, avec un TCAC prévu de 3,73 %. Les biocapteurs portables intègrent désormais des convertisseurs sigma-delta 19 bits consommant moins de 1 mA, permettant des mesures continues de SpO₂ et d'ECG sans recharge quotidienne, tandis que les systèmes d'échographie portables s'appuient sur des frontaux analogiques multicanaux combinant la formation de faisceau avec la numérisation sur sonde. La FDA américaine a homologué 47 dispositifs activés par l'IA en 2025, dont la plupart intègrent des chaînes de signal analogique de précision, et les mises à jour de remboursement encouragent l'adoption des diagnostics à domicile. L'automatisation industrielle maintient une part de 24 % grâce aux nœuds de capteurs de maintenance prédictive et aux émetteurs-récepteurs Ethernet à paire unique isolés, tandis que les télécommunications détiennent 22 % grâce aux unités radio distantes MIMO massif 5G et aux cartes de ligne optique. L'électronique grand public a reculé à 18 % dans un contexte de stagnation des smartphones, illustrant pourquoi les fournisseurs réallouent la R&D vers les programmes de sécurité automobile et de certification médicale.

Analyse géographique

L'Asie-Pacifique a représenté 46,91 % de la part de marché des circuits intégrés analogiques en 2025, portée par la capacité de véhicules électriques de la Chine, les exportations de capteurs automobiles de précision du Japon et la demande d'interfaces mémoire de la Corée du Sud. Les volumes régionaux élevés se sont traduits par une utilisation soutenue des plaquettes, ce qui a maintenu les prix de vente moyens stables malgré la faiblesse mondiale dans les appareils grand public. Les gouvernements régionaux continuent de subventionner les fabs analogiques en 300 mm, une orientation politique qui devrait maintenir le TCAC de l'Asie-Pacifique proche de la trajectoire globale du marché des circuits intégrés analogiques jusqu'en 2031.

L'Amérique du Nord tire parti de la gestion d'alimentation pour l'IA en périphérie, des déploiements d'infrastructure 5G et des programmes aérospatiaux exigeant des analogiques durcis aux radiations. Les incitations fédérales catalysent de nouveaux démarrages de plaquettes, ce qui améliore à son tour la résilience de l'approvisionnement pour les clients automobiles et industriels aux États-Unis et au Canada. L'Europe a capturé 18 % en 2025, mais son taux de croissance est modestement inférieur à la moyenne mondiale en raison du plafonnement des ventes de véhicules électriques et du ralentissement des dépenses d'investissement industriel.

Le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC projeté de 3,79 % jusqu'en 2031, porté par les investissements des fonds souverains dans des fabs en construction et l'électronique de qualité défense. L'Amérique du Sud représentait 6 % de la demande en 2025 et tire parti de déploiements à grande échelle de compteurs intelligents pour stimuler la consommation à court terme de dispositifs d'alimentation à signal mixte. L'Afrique a contribué à hauteur de 5 %, ancrée par les modernisations des télécommunications en Afrique du Sud et l'automatisation industrielle en Égypte, mais les deux sous-régions restent sensibles aux fluctuations des taux de change et aux cycles de financement des infrastructures.

Paysage concurrentiel

Les cinq plus grands fournisseurs ont capturé environ 45 % des revenus du marché des circuits intégrés analogiques en 2025, mais aucune entreprise n'a dépassé 12 %, confirmant un environnement modérément concentré. Les leaders à intégration verticale privilégient la conversion au 300 mm car une réduction de 40 % des coûts par puce renforce les marges brutes et élève les barrières à l'entrée pour les pairs fabless. Un leader du marché qui exploite 14 fabs vise 70 % de sa production en 300 mm d'ici 2030, une étape qui souligne son avantage d'échelle.

Les modèles de fabrication hybrides se développent. Un acteur de premier plan dans la technologie analogique de précision exploite quatre lignes internes de 200 mm pour des produits diversifiés, tout en externalisant les circuits intégrés spécifiques à l'application à signal mixte avancés à des fonderies spécialisées dans les procédés 22 nm et 16 nm. Dans un mouvement stratégique, un autre fournisseur de premier plan a alloué 2,5 milliards EUR aux capacités en carbure de silicium et en nitrure de gallium, visant à porter la part de son portefeuille d'alimentation à 30 % d'ici 2027.

Les mouvements stratégiques se sont intensifiés en 2025. Un fabricant de dispositifs intégrés japonais a acquis une entreprise d'automatisation de la conception électronique pour 5,9 milliards USD, reliant les outils de conception de circuits imprimés à son écosystème de microcontrôleurs pour fidéliser les clients dans de longs cycles de conception. Un spécialiste américain de l'alimentation a dévoilé une plateforme qui regroupe des modules d'alimentation intelligents avec une commande analogique embarquée, réduisant le nombre de composants discrets de 60 % dans les variateurs industriels. Les fonderies chinoises à signal mixte continuent de pratiquer des prix 30 % inférieurs à ceux des pairs mondiaux pour l'audio basse tension et la charge de batteries, obligeant les acteurs établis à élaguer les gammes de produits de catalogue et à réorienter les dépenses vers les CI de santé, d'aérospatiale et de sécurité automobile.

Leaders du secteur des circuits intégrés analogiques

Texas Instruments Incorporated

STMicroelectronics N.V.

NXP Semiconductors N.V.

Skyworks Solutions Inc.

Qorvo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Texas Instruments a lancé la production dans son fab analogique de 300 mm à Richardson, Texas, d'une valeur de 11 milliards USD, visant une conversion de 70 % des plaquettes d'ici 2030.

- Décembre 2025 : STMicroelectronics a formé une coentreprise de 5 milliards EUR avec Sanan Optoelectronics pour construire un fab de plaquettes en carbure de silicium de 200 mm à Chongqing, en Chine.

- Novembre 2025 : Infineon Technologies a investi 2,1 milliards USD pour agrandir son installation de 200 mm à Kulim, en Malaisie, ajoutant 30 000 démarrages de plaquettes par mois pour les pilotes de grille automobiles.

- Octobre 2025 : Analog Devices a lancé le concentrateur de biocapteurs MAX32664D avec un frontal analogique 19 bits intégré et un accélérateur d'apprentissage automatique embarqué pour les appareils portables.

Portée du rapport mondial sur le marché des circuits intégrés analogiques

Le rapport sur le marché des circuits intégrés analogiques est segmenté par type (CI à usage général et CI spécifique à l'application), nœud technologique (supérieur à 65 nm, 40-65 nm, 28-40 nm, inférieur à 28 nm), taille de plaquette (150 mm, 200 mm, 300 mm), application d'utilisation finale (automobile, industriel, électronique grand public, télécommunications, santé) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| CI à usage général | Interface | |

| Gestion d'alimentation | ||

| Conversion du signal | ||

| Amplificateurs / Comparateurs | ||

| CI spécifique à l'application | Grand public | Audio / Vidéo |

| Appareils photo numériques et caméscopes | ||

| Automobile | Infodivertissement | |

| Systèmes d'aide à la conduite avancée (ADAS) | ||

| Communication | Téléphone mobile | |

| Infrastructure | ||

| Communication filaire | ||

| Sans fil à courte portée | ||

| Informatique | Système et affichage | |

| Périphériques | ||

| Stockage | ||

| CI spécifique à l'application industrielle et autres | ||

| Supérieur à 65 nm |

| 40-65 nm |

| 28-40 nm |

| Inférieur à 28 nm |

| 150 mm |

| 200 mm |

| 300 mm |

| Automobile |

| Industriel |

| Électronique grand public |

| Télécommunications |

| Santé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | CI à usage général | Interface | |

| Gestion d'alimentation | |||

| Conversion du signal | |||

| Amplificateurs / Comparateurs | |||

| CI spécifique à l'application | Grand public | Audio / Vidéo | |

| Appareils photo numériques et caméscopes | |||

| Automobile | Infodivertissement | ||

| Systèmes d'aide à la conduite avancée (ADAS) | |||

| Communication | Téléphone mobile | ||

| Infrastructure | |||

| Communication filaire | |||

| Sans fil à courte portée | |||

| Informatique | Système et affichage | ||

| Périphériques | |||

| Stockage | |||

| CI spécifique à l'application industrielle et autres | |||

| Par nœud technologique | Supérieur à 65 nm | ||

| 40-65 nm | |||

| 28-40 nm | |||

| Inférieur à 28 nm | |||

| Par taille de plaquette | 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Par application d'utilisation finale | Automobile | ||

| Industriel | |||

| Électronique grand public | |||

| Télécommunications | |||

| Santé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des circuits intégrés analogiques d'ici 2031 ?

Il devrait atteindre 98,69 milliards USD d'ici 2031, avec un TCAC de 2,76 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide sur le marché ?

Les applications de santé devraient progresser à un TCAC de 3,73 % grâce aux biocapteurs à ultra-faible consommation et aux diagnostics portables.

Pourquoi les fabs de 300 mm sont-ils importants pour les fournisseurs d'analogique ?

Le passage aux plaquettes de 300 mm réduit le coût par puce d'environ 40 %, offrant aux entreprises à intégration verticale un avantage de coût durable sur leurs pairs fabless.

Quelle géographie offre la croissance la plus élevée jusqu'en 2031 ?

Le Moyen-Orient affiche la trajectoire la plus rapide à 3,79 % alors que les fonds souverains soutiennent des projets de fabs et que la demande en analogique de qualité défense augmente.

Quel est le niveau de concentration du pouvoir des fournisseurs dans ce domaine ?

Les cinq premiers fournisseurs détiennent près de 45 % de la part des revenus, résultant en un niveau de concentration modéré qui laisse de la place aux spécialistes de niche.

Quel risque clé pourrait ralentir la croissance du marché ?

Les ralentissements cycliques dans les smartphones et les PC peuvent réduire les revenus car les appareils grand public représentent encore environ 18 % de la demande.

Dernière mise à jour de la page le: