Tamaño y Participación del Mercado de Vidrio para Envases de Angola

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

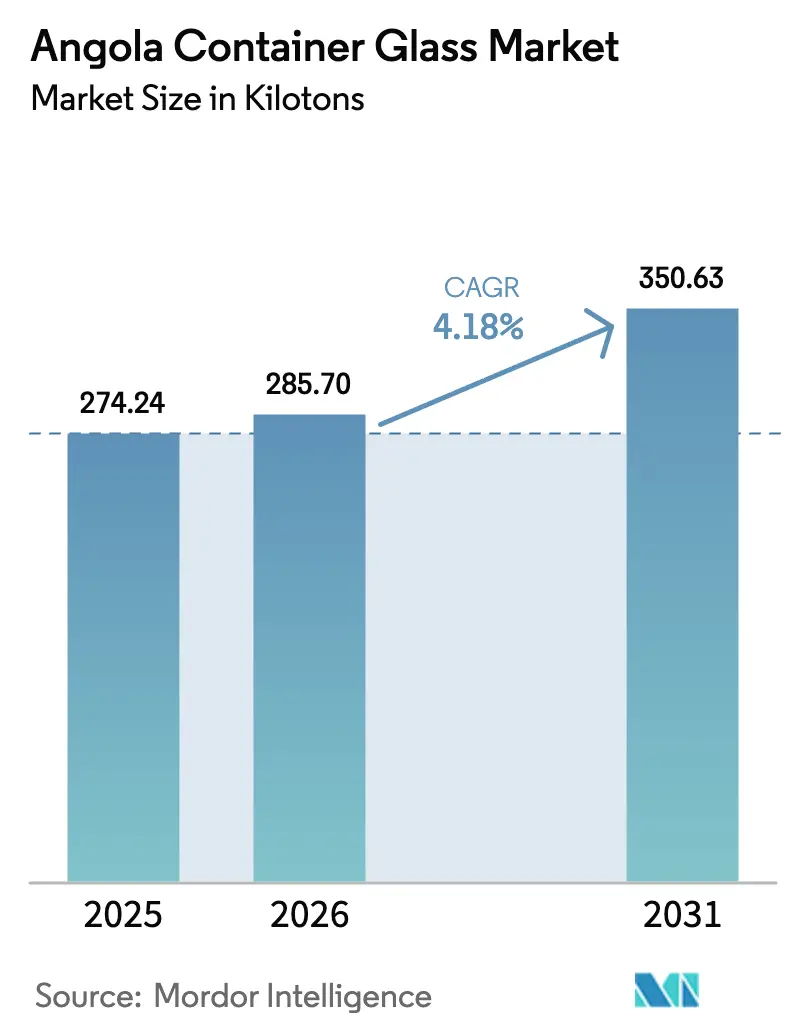

| Tamaño del mercado en el año base (2025) | 274.24 kilotones |

| Volumen del Mercado (2026) | 285.7 kilotones |

| Volumen del Mercado (2031) | 350.63 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Angola por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Angola en 2026 se estima en 285,7 kilotoneladas, creciendo desde el valor de 2025 de 274,24 kilotoneladas, con proyecciones para 2031 que muestran 350,63 kilotoneladas, creciendo a una CAGR del 4,18% durante el período 2026-2031. Este ritmo de crecimiento refleja las políticas de diversificación económica del gobierno, los incentivos de sustitución de importaciones y las ganancias sostenidas en el consumo en el núcleo urbano de Luanda. El aumento del gasto discrecional en cerveza premium, vino y licores impulsa la demanda unitaria de botellas transparentes y ámbar, mientras que las redes de distribución minorista con cadena de frío ampliada refuerzan la adopción del vidrio en jugos refrigerados y condimentos. A nivel de oferta, la mejora ferroviaria y portuaria del Corredor de Lobito promete menores costos de flete entrante para la sosa cálcica y las piezas de hornos, compensando en parte la volatilidad en los precios de la energía. Mientras tanto, el trabajo en curso sobre depósitos de sílice de alta pureza podría allanar el camino para el abastecimiento doméstico de materias primas, protegiendo a los productores de las restricciones de divisas y ofreciendo un amortiguador frente a las perturbaciones de las materias primas a nivel mundial.

Conclusiones Clave del Informe

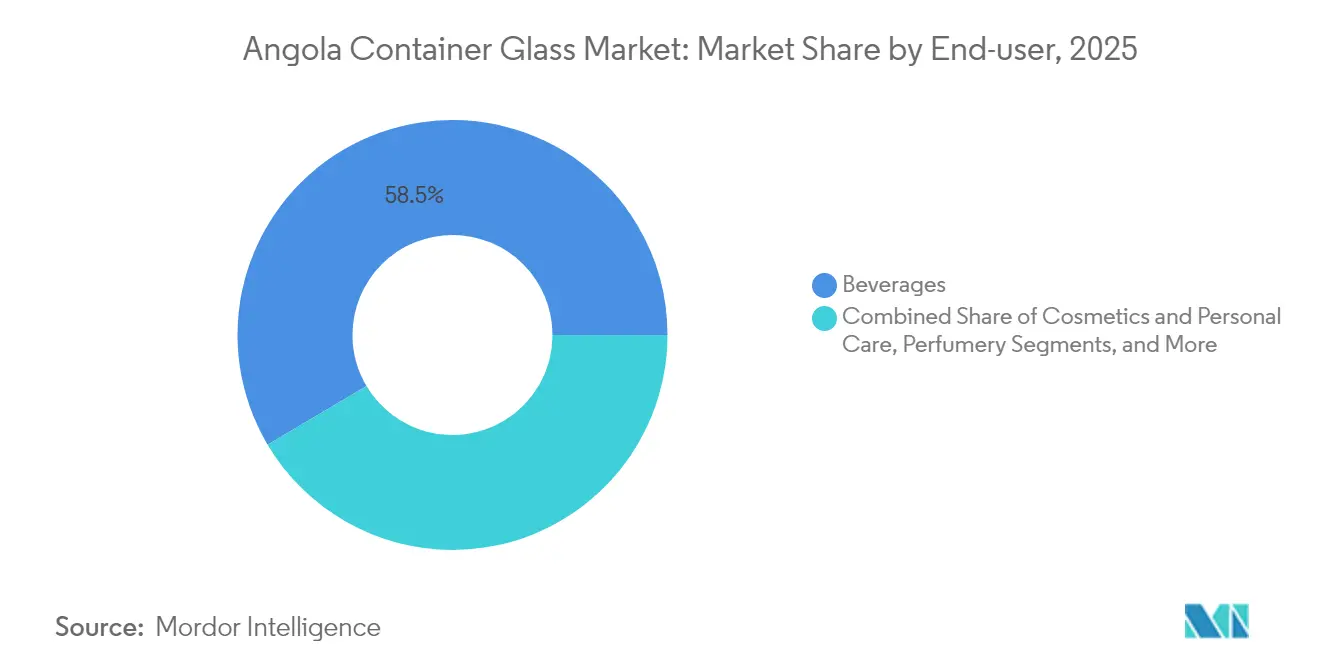

- Por usuario final, se proyecta que el tamaño del mercado de vidrio para envases de Angola para el segmento de cosméticos y cuidado personal crecerá a una CAGR del 5,62% entre 2026 y 2031.

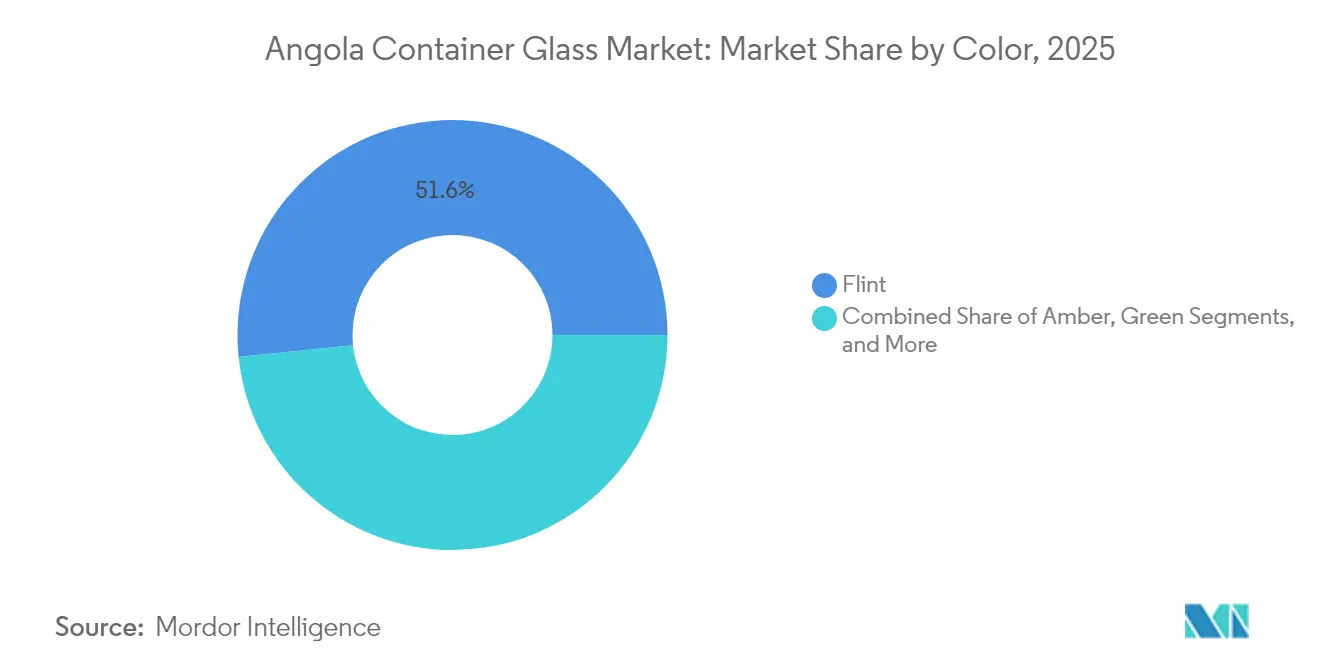

- Por color, el vidrio transparente capturó el 51,63% de la participación del mercado de vidrio para envases de Angola en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Angola

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de bebidas premium que impulsa la adopción del envase de vidrio | +1.2% | Nacional - más fuerte en Luanda | Mediano plazo (2-4 años) |

| Impulso gubernamental hacia soluciones de envase sostenibles y reciclables | +0.8% | Nacional - adopción temprana en Luanda | Largo plazo (≥ 4 años) |

| Expansión de la clase media y urbanización que eleva el consumo de alimentos envasados | +1.0% | Nacional - pronunciado en Luanda, Benguela, Huambo | Mediano plazo (2-4 años) |

| Mejoras logísticas del Corredor de Lobito que reducen los costos de importación de sosa cálcica y botellas | +0.7% | Nacional - las provincias occidentales se benefician primero | Mediano plazo (2-4 años) |

| Incentivos fiscales y exenciones arancelarias sobre equipos de envasado que fomentan la inversión local | +0.5% | Nacional - zonas industriales | Largo plazo (≥ 4 años) |

| Descubrimiento de depósitos de sílice de alta pureza que permite el abastecimiento doméstico de materias primas para vidrio | +0.4% | Provincias del interior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Bebidas Premium que Impulsa la Adopción del Envase de Vidrio

La rápida premiumización en las categorías de cerveza y licores de Angola está generando un cambio notable hacia formatos de vidrio que transmiten calidad y preservan la integridad del sabor. Los consumidores urbanos de Luanda tienden a inclinarse por botellas transparentes de 330 ml y 750 ml que muestran la claridad del producto, mientras que las cervecerías locales, como Sodiba, destinan un capital sustancial a la adquisición de vidrio para mantenerse al ritmo del crecimiento de dos dígitos de la cerveza artesanal.[1]Expresso, "Luanda Leaks. Fábrica da cerveja Sagres em Angola arrisca falência após arresto de bens de Isabel dos Santos," expresso.pt Las vinculaciones de promoción cruzada entre establecimientos de hostelería y marcas de bebidas de lujo elevan aún más los volúmenes de producción para el mercado de vidrio para envases de Angola, especialmente durante las temporadas festivas cuando los flujos de importación se disparan. La demanda resultante estimula la utilización de la capacidad de los fabricantes de botellas, acercando las tasas de funcionamiento de los hornos a los umbrales de equilibrio y justificando las inversiones en quemadores de oxígeno-combustible que reducen la intensidad energética.

Impulso Gubernamental hacia Soluciones de Envase Sostenibles y Reciclables

El Decreto Ejecutivo N.° 64/23 exige sellos a prueba de manipulación en las bebidas alcohólicas e impone estándares mínimos de vida útil de seis meses, lo que implícitamente favorece al vidrio debido a su química inerte y sus excelentes propiedades de barrera.[2]Trade.gov, "Angola - Requisitos de Etiquetado/Marcado," trade.gov Un estímulo complementario llega a través de la depreciación acelerada de los equipos de proceso continuo, lo que mejora materialmente las tasas internas de retorno para las reconstrucciones de hornos. En conjunto, estas directivas señalan un cambio de política hacia ecosistemas de envase de ciclo cerrado que se alinean con la agenda más amplia de economía circular, impulsando a los minoristas y envasadores a especificar más botellas retornables. A largo plazo, la alineación entre las credenciales de sostenibilidad y el cumplimiento normativo consolida la propuesta de valor del vidrio frente al PET en los segmentos premium del mercado de vidrio para envases de Angola.

Expansión de la Clase Media y Urbanización que Eleva el Consumo de Alimentos Envasados

El aumento de los ingresos de los hogares urbanos de Angola está impulsando la demanda de mermeladas, salsas y aceites comestibles estables en estantería, presentados en tarros transparentes que destacan los indicadores de frescura. Los minoristas formales, como Shoprite y Kero, que ahora se expanden más allá de Luanda hacia Benguela y Huambo, consideran el vidrio de origen local como una cobertura frente a las fluctuaciones del tipo de cambio, al tiempo que satisfacen los requisitos de etiquetado de procedencia. Además, el marketing orientado al consumidor enfatiza los atributos de salud y seguridad asociados con los envases de vidrio que no liberan sustancias, construyendo así la lealtad a la marca entre las familias más jóvenes. Estas dinámicas refuerzan un aumento constante en los volúmenes de pedidos y fortalecen la confianza de los importadores en los contratos de suministro plurianuales con los transformadores domésticos.

Mejoras Logísticas del Corredor de Lobito que Reducen los Costos de Importación de Sosa Cálcica y Botellas

La concesión ferroviaria de 1.300 km de Lobito, respaldada por 553 millones de USD en financiamiento de desarrollo de EE. UU. y 200 millones de USD del banco de desarrollo de Sudáfrica, busca reducir los tiempos de tránsito y los costos de permanencia en puerto para las materias primas entrantes. Las estimaciones de ingeniería preliminares apuntan a ahorros en fletes de 15-20 USD por tonelada en sosa cálcica importada una vez que comience el servicio de doble apilamiento, reduciendo los costos variables hasta en un 4% para los productores ubicados cerca de Benguela. En el lado de salida, una conectividad oeste-este más fluida abre rutas de exportación hacia los distritos mineros de la República Democrática del Congo, donde las líneas de bebidas embotelladas y condimentos representan nuevos canales de absorción. A mediano plazo, estas eficiencias logísticas ayudan a amortiguar la inflación del costo de desembarque, otorgando a los participantes del mercado de vidrio para envases de Angola una ventaja competitiva más aguda frente a las importaciones regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia del PET y otros envases ligeros | -0.9% | Nacional - segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Interrupciones crónicas del suministro de energía que elevan los costos operativos de los hornos | -1.1% | Nacional - corredores industriales | Corto plazo (≤ 2 años) |

| Escasez de divisas que dificulta la importación de materias primas críticas y repuestos | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Bajas tasas de recolección de vidrio reciclado fuera de Luanda que inflan la base de costos de producción | -0.6% | Provincias del interior | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones Crónicas del Suministro de Energía que Elevan los Costos Operativos de los Hornos

Solo el 30% de la población tiene acceso a la red eléctrica, lo que obliga a los fabricantes de vidrio a mantener generadores diésel de respaldo que incrementan las facturas de energía hasta en un 40% durante los episodios de apagón. El ciclado térmico causado por los cortes de la red acorta la vida útil de los hornos, acelerando los calendarios de reconstrucción y los cargos por depreciación. La liberalización tarifaria planificada podría triplicar los costos de electricidad en los próximos dos años, erosionando los márgenes brutos justo cuando las empresas evalúan las modernizaciones con oxígeno-combustible. Los actores más pequeños que carecen de soluciones de energía propia pueden reducir la producción o pivotar hacia modelos de suministro de origen importado, restringiendo temporalmente la producción doméstica en el mercado de vidrio para envases de Angola.

Escasez de Divisas que Dificulta la Importación de Materias Primas Críticas y Repuestos

Las subastas de divisas del banco central se han reducido a menos de 800 millones de USD por mes, lo que obliga a las empresas a hacer cola para obtener asignaciones y negociar términos de pago anticipado con proveedores extranjeros.[3]Privacy Shield Framework, "Angola - Métodos de Pago," privacyshield.gov Los largos plazos de entrega de sosa cálcica, refractarios y boquillas de platino introducen riesgo de inventario y pueden desencadenar costosas paradas no planificadas. Además, los depósitos aduaneros del 50% sobre las importaciones temporales inmovilizan el capital de trabajo, desincentivando los ensayos piloto de equipos que podrían mejorar la eficiencia energética. Estas restricciones perpetúan estructuras de costos más elevadas y retrasan las mejoras de capacidad en todo el mercado de vidrio para envases de Angola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Mantienen el Liderazgo en Volumen, los Cosméticos Impulsan el Crecimiento Incremental

El segmento de bebidas capturó el 58,52% de la participación del mercado de vidrio para envases de Angola en 2025, impulsado por el fuerte volumen de cerveza y refrescos carbonatados en el sector de hostelería de Luanda. Las botellas ámbar dominan las líneas de cerveza lager debido a sus atributos de bloqueo de rayos UV, mientras que los envases transparentes refuerzan los indicadores de calidad premium en los nichos de licores y refrescos artesanales. La infraestructura de cadena de frío consolidada del segmento reduce el riesgo de rotura, alentando a los distribuidores a optar por el vidrio a pesar de las ventajas de costo del PET. Las bebidas no alcohólicas, como los jugos funcionales, también favorecen el vidrio por sus beneficios percibidos para la salud, salvaguardando la continuidad de la demanda incluso en áreas sensibles al precio. El marketing de las marcas de bebidas en torno al patrimonio y la autenticidad amplifica esta demanda, consolidando aún más el mercado de vidrio para envases de Angola en las ocasiones de consumo en el lugar y para llevar a casa.

Los cosméticos y el cuidado personal, aunque todavía menores en tonelaje, avanzan a una CAGR del 5,62% hasta 2031, superando a todas las demás categorías en términos relativos. Las casas de fragancias de lujo insisten en botellas transparentes de pared gruesa para el lujo táctil, y las marcas locales emergentes de cuidado de la piel emulan este lenguaje de envase para elevar el valor de marca. Los consumidores urbanos de clase media señalan su disposición a pagar más por sueros y bases importados, ejerciendo una presión al alza sobre los precios unitarios promedio. El aumento de la penetración del comercio electrónico amplía el alcance geográfico, obligando a los centros de distribución a adoptar embalajes de doble pared que mitigan los impactos durante el tránsito y preservan la adopción del vidrio. La demanda farmacéutica, en particular para los nutracéuticos líquidos envasados en formatos ámbar, añade un amortiguador adicional frente a las oscilaciones cíclicas, apoyando tamaños de lote predecibles para los transformadores domésticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Color: El Vidrio Transparente Transmite Pureza, el Ámbar Captura el Crecimiento en Aplicaciones Sensibles

El vidrio transparente lideró el mercado de vidrio para envases de Angola en 2025, con una participación del 51,63%, aprovechando su claridad para mostrar el color del producto y los indicadores de pureza en líneas de cerveza, licores y alimentos gourmet. Las campañas de marketing de agua de manantial premium en Luanda posicionan las botellas de cristal transparente como declaraciones de estilo de vida, reforzando la resiliencia de la demanda incluso ante el aumento de la penetración del PET. La economía de producción también favorece al vidrio transparente, dado que sus agentes colorantes son más simples y la mezcla de vidrio reciclado es más fácil, lo que reduce el costo por tonelada hasta en un 7% en relación con los tintes especiales.

Sin embargo, los volúmenes de vidrio ámbar se están expandiendo a una CAGR del 5,03% hasta 2031, impulsados principalmente por la adopción en productos farmacéuticos y cerveza artesanal. El color cumple con los estrictos estándares de fotoprotección requeridos para los ingredientes activos, y las nuevas marcas de suplementos de venta libre ven los viales ámbar como un atajo regulatorio para la estabilidad. Las cervecerías que buscan posicionarse en el segmento superior capitalizan las asociaciones patrimoniales del ámbar, combinándolo con logotipos en relieve y cierres de corona que mejoran la presencia en estantería. La tecnología mejorada de cambio de color en los hornos permite ahora campañas de producción más cortas, lo que permite a los transformadores responder más rápidamente a las variaciones estacionales en la demanda de ámbar sin comprometer el rendimiento en las líneas de vidrio transparente.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La Provincia de Luanda sustentó casi cuatro quintas partes de los volúmenes del mercado de vidrio para envases de Angola en 2025, anclada por su base de consumidores urbanos de ocho millones de habitantes y la alta densidad de envasadores de bebidas. El monopolio de la capital sobre las puertas de entrada de importaciones, que almacena aproximadamente el 78% de la carga marítima, genera economías de escala que comprimen los costos de desembarque del vidrio reciclado y las botellas terminadas. Las redes de distribuidores irradian desde la Zona Industrial de Viana, permitiendo entregas en camión el mismo día que minimizan los gastos de almacenamiento para los minoristas del centro de la ciudad y los establecimientos de hostelería.

Benguela y Lobito constituyen el clúster de más rápido crecimiento gracias al rejuvenecimiento ferroviario del Corredor de Lobito, que promete reducir el tiempo de tránsito hacia el Cinturón de Cobre y estimular los centros de procesamiento agroindustrial de valor añadido. Los minoristas de primera entrada han trazado sus huellas de almacén en Lobito para capturar la demanda derivada de los campamentos de trabajadores de la construcción y las operaciones mineras. Se proyecta que el tamaño del mercado de vidrio para envases de Angola en este corredor superará el promedio de crecimiento nacional en 170 puntos básicos una vez que el servicio de doble apilamiento se normalice, mejore la fiabilidad de los horarios y se amplíe la capacidad de contenedores refrigerados.

Las provincias del interior siguen siendo logísticamente desafiantes debido a las difíciles condiciones de las carreteras y los limitados activos de cadena de frío, que inflan los costos de manipulación y aumentan el riesgo de rotura, lo que lleva a los comerciantes a inclinarse hacia sustitutos más ligeros. Los mercados informales representan el 70% de las ventas de alimentos en zonas rurales, donde los formatos en sachet superan a los tarros más pesados. Sin embargo, los subsidios gubernamentales específicos para la modernización del comercio minorista rural y la posibilidad de depósitos satélite de recompra de vidrio reciclado podrían, con el tiempo, reducir las penalizaciones de la cadena de suministro y ampliar la huella geográfica del mercado de vidrio para envases de Angola.

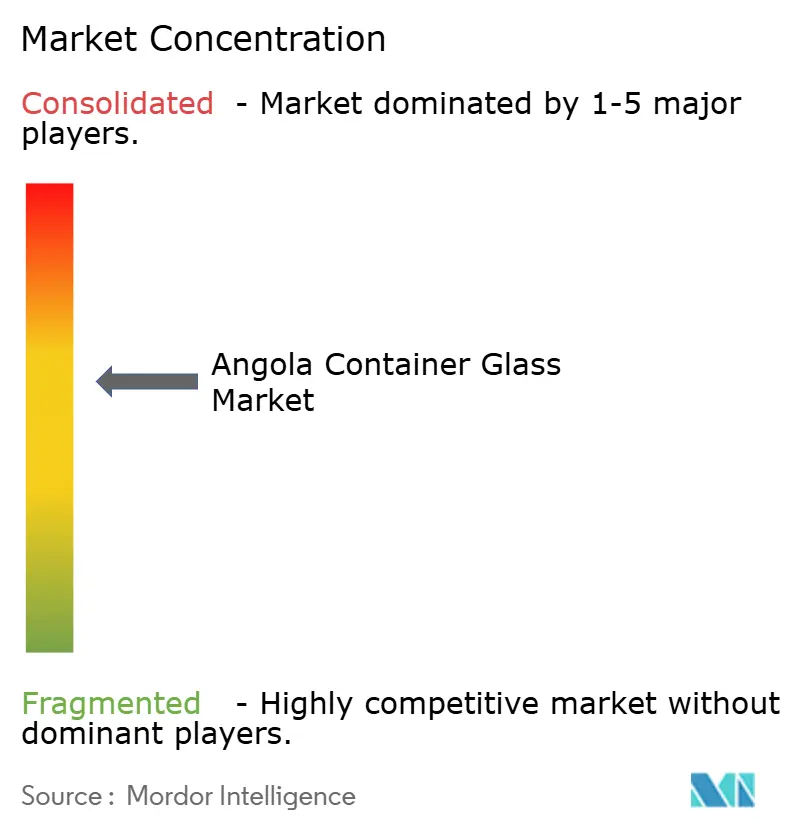

Panorama Competitivo

La fabricación doméstica está encabezada por EMBALVIDRO, cuyo horno de 600 toneladas por día se alinea con las necesidades estratégicas del accionista mayoritario Sodiba Brewery. La configuración verticalmente integrada asegura el suministro de botellas para las marcas Sagres y Luandina, capturando el margen aguas abajo que de otro modo se cedería a los agentes de importación. Los proveedores internacionales, incluidos los moldeadores por contrato portugueses, atienden los segmentos premium que demandan grabados intrincados o tiradas de color cortas, pero enfrentan cuellos de botella en la asignación de divisas que alargan los plazos de entrega a 120 días. Las propuestas de empresas conjuntas con titulares de concesiones de materias primas están en discusión para financiar las reconstrucciones de hornos con sílice local como materia prima, lo que señala un desbloqueo gradual del gasto de capital una vez que llegue la claridad política sobre las regalías mineras.

La intensidad de la competencia sigue siendo moderada por las altas barreras de entrada: un horno de nueva construcción completo típicamente supera los 90 millones de USD, y los horizontes de recuperación de la inversión se alargan al considerar la inversión en respaldo diésel. En consecuencia, las transacciones de hornos de segunda mano y las mejoras modulares del extremo frío dominan los comités de presupuesto de capital. Los movimientos estratégicos se centran en modernizaciones de eficiencia energética, como los rediseños de ladrillos de regenerador que reducen el consumo específico de combustible hasta en un 8%, junto con sistemas de enfriamiento por aire pulsado que aumentan el rendimiento entre las paradas de reparación. La certificación según las normas ISO 22000 y HACCP diferencia aún más a los actores establecidos, ganando la confianza de las multinacionales que establecen líneas de co-envasado en Luanda.

Las perspectivas de consolidación dependen de la volatilidad macroeconómica: los diferenciales de crédito locales se mantienen en los altos dígitos, restringiendo el apalancamiento para fusiones y adquisiciones. No obstante, varios fondos de capital privado han iniciado conversaciones preliminares con recolectores de vidrio reciclado de propiedad familiar para desarrollar plataformas integradas de recolección a fusión. Si estos acuerdos se cierran, la industria de vidrio para envases de Angola podría ver mejoradas las tasas de vidrio reciclado por encima del 15% actual, reduciendo así la carga energética por tonelada fundida y mejorando sus credenciales de gases de efecto invernadero, un criterio de compra cada vez más relevante para los grupos de bebidas orientados a la exportación.

Líderes de la Industria de Vidrio para Envases de Angola

EMBALVIDRO-INDÚSTRIA (SU), LDA

Vidrul - Angolan Glass Factory

Krones Angola Lda.

Beta Glass Plc

Didactic Africa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Instituto Africano de Investigación de Políticas confirmó entre 4.000 y 6.000 millones de USD en financiamiento comprometido para el Corredor de Lobito, incluidos nuevos ramales hacia Zambia que agilizarán los flujos de entrada de materias primas.

- Enero de 2025: Angola introdujo un impuesto corporativo principal del 25% junto con depreciación acelerada para plantas de múltiples turnos, reduciendo los períodos de recuperación de la inversión para hornos continuos.

- Diciembre de 2024: IANORQ finalizó 150 normas de seguridad alimentaria y envasado, reforzando las barreras técnicas que favorecen a los productores de vidrio que cumplen con la normativa.

- Septiembre de 2025: El Banco de Desarrollo de África Austral aprobó 200 millones de USD para la rehabilitación ferroviaria de Lobito, complementando los 553 millones de USD de la Corporación de Finanzas para el Desarrollo Internacional de EE. UU.

Alcance del Informe del Mercado de Vidrio para Envases de Angola

Los envases de vidrio se refieren a botellas y tarros limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envase de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio para envases de Angola está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas, bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (Excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (Excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de vidrio para envases de Angola hacia 2031?

Se proyecta que el mercado avanzará a una CAGR del 4,18%, pasando de 285,7 kilotoneladas en 2026 a 350,63 kilotoneladas en 2031.

¿Qué categoría de usuario final domina la demanda actual?

Las bebidas representan el 58,52% del volumen de 2025 porque las cervecerías y las empresas de refrescos favorecen el vidrio por la integridad del producto y el posicionamiento premium.

¿Dónde es geográficamente más fuerte el crecimiento de la demanda?

El corredor Benguela-Lobito está preparado para la expansión más rápida una vez que las mejoras ferroviarias reduzcan los costos de flete de materias primas entrantes y de salida.

¿Cuál es el mayor desafío operativo para los productores locales?

El suministro eléctrico intermitente eleva los costos operativos de los hornos y obliga a depender de costosos generadores diésel.

¿Cómo afectan los incentivos gubernamentales a las nuevas inversiones en capacidad?

La depreciación acelerada de los equipos de proceso continuo y las exenciones arancelarias sobre determinada maquinaria acortan materialmente los períodos de recuperación de la inversión para las reconstrucciones de hornos.

¿Qué segmento de color de vidrio está ganando impulso?

El ámbar se está expandiendo a una CAGR del 5,03% hasta 2031, impulsado por aplicaciones farmacéuticas y de cerveza premium que requieren protección ultravioleta.

Última actualización de la página el: