Taille et parts de marché du verre de conditionnement au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

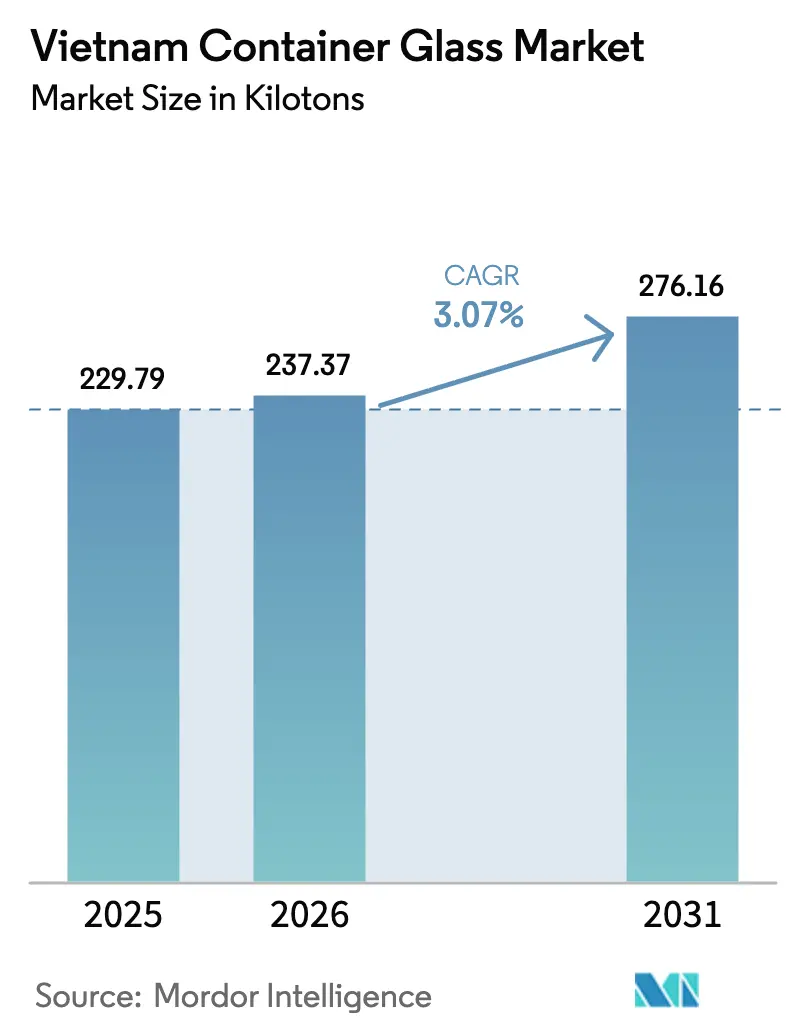

| Taille du marché de l'année de base (2025) | 229.79 kilotonnes |

| Volume du Marché (2026) | 237.37 kilotonnes |

| Volume du Marché (2031) | 276.16 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement au Vietnam par Mordor Intelligence

La taille du marché du verre de conditionnement au Vietnam était évaluée à 229,79 kilotonnes en 2025 et devrait progresser de 237,37 kilotonnes en 2026 pour atteindre 276,15 kilotonnes d'ici 2031, à un CAGR de 3,07 % durant la période de prévision (2026-2031). La forte demande émanant des pôles d'exportation dans les secteurs de l'alimentation, des boissons, des produits pharmaceutiques et des cosmétiques continue de soutenir la croissance de base, tandis que les restrictions sur les plastiques à usage unique accélèrent la substitution des substrats en faveur du verre. Les investissements directs étrangers soutiennent la modernisation des fours, améliorant l'efficacité énergétique, réduisant le poids et renforçant les capacités décoratives, permettant ainsi aux fournisseurs locaux de cibler des segments premium à plus forte marge. Parallèlement, les règles de Responsabilité Élargie du Producteur incitent les propriétaires de marques à choisir des contenants infiniment recyclables qui réduisent les émissions de portée 3. La concentration des capacités chez trois producteurs nationaux apporte une discipline tarifaire, mais accroît le risque de perturbation de l'approvisionnement lorsque les prix de l'énergie s'envolent ou que l'accès au calcin se resserre.

Principaux enseignements du rapport

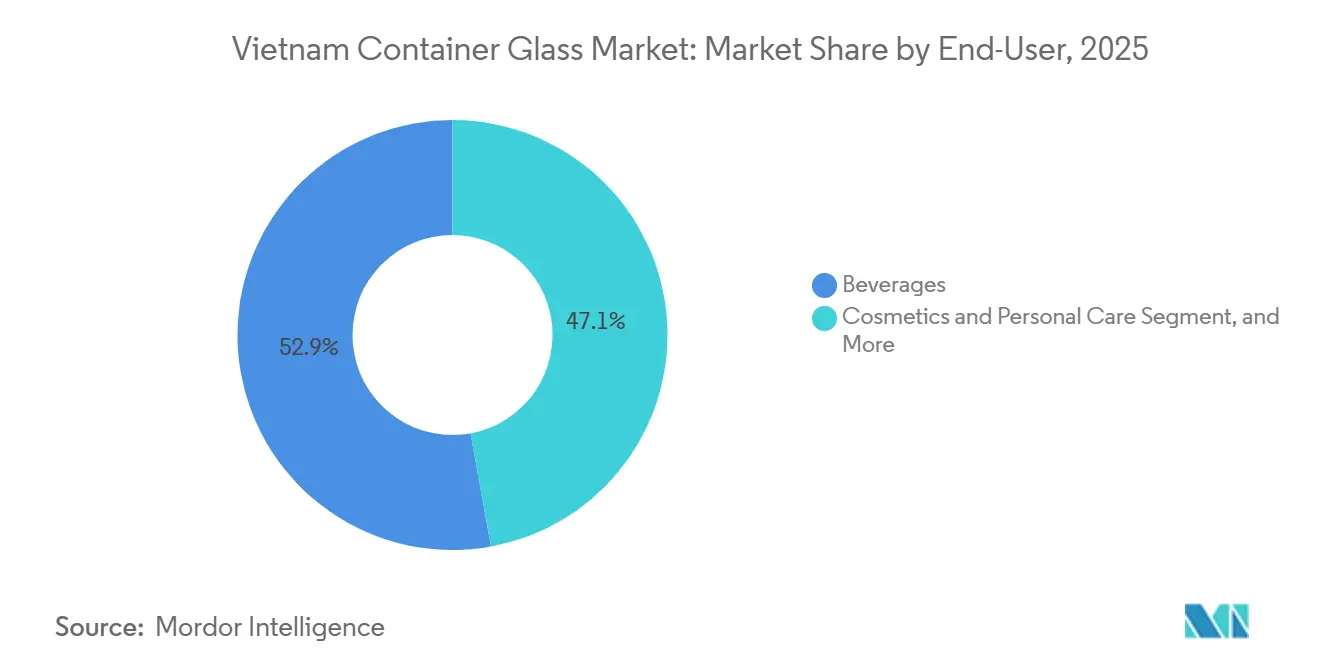

- Par utilisateur final, les boissons représentaient 52,87 % des parts de marché du verre de conditionnement au Vietnam en 2025, tandis que les cosmétiques et soins personnels devraient progresser à un CAGR de 4,09 % jusqu'en 2031.

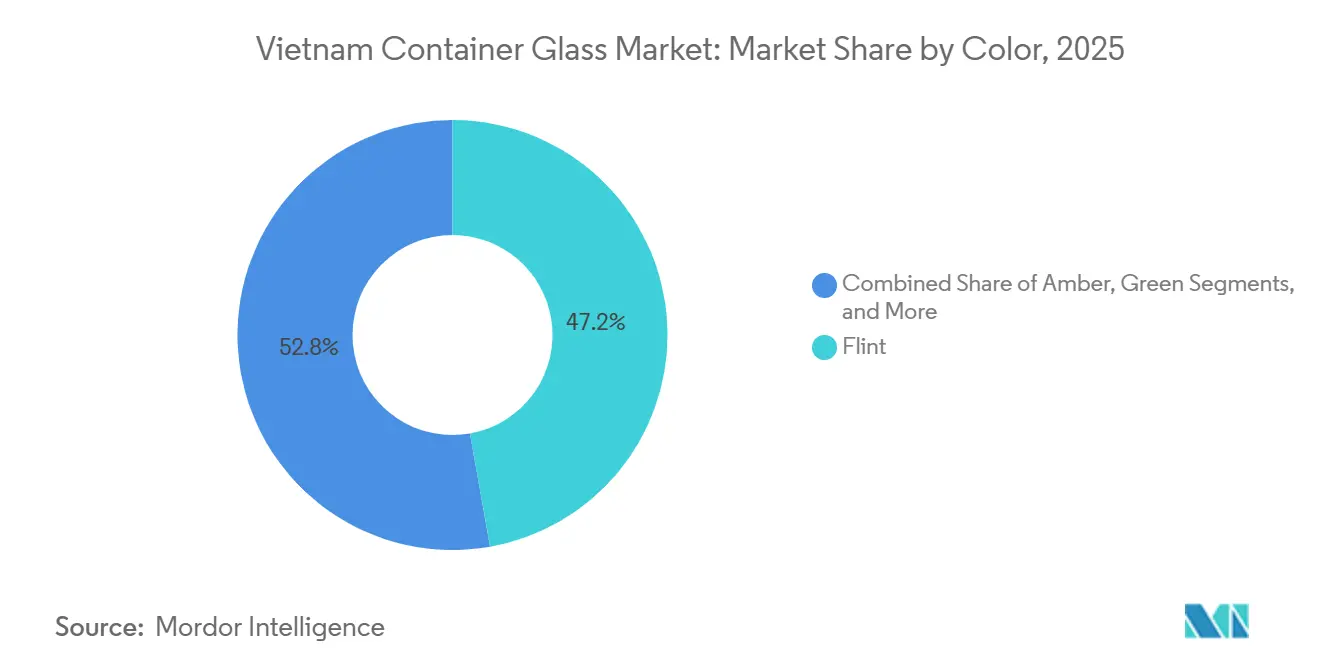

- Par couleur, le verre blanc était en tête avec une part de marché de 47,21 % du verre de conditionnement au Vietnam en 2025, tandis que le verre ambré devrait se développer à un CAGR de 3,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des emballages d'exportation axés sur les critères ESG | +0.6% | Zones de traitement des exportations du Sud et exportateurs à l'échelle nationale | Moyen terme (2-4 ans) |

| Modernisation des fours et augmentation des capacités portées par les IDE | +0.5% | Pôles industriels du Nord et du Sud | Long terme (≥ 4 ans) |

| Politique gouvernementale contre les plastiques à usage unique | +0.5% | Zones touristiques côtières, supermarchés, hôtels | Court terme (≤ 2 ans) |

| Essor de la production de boissons alcoolisées | +0.7% | Brasseries concentrées dans les provinces du Sud | Court terme (≤ 2 ans) |

| Expansion de la fabrication pharmaceutique | +0.4% | Pôles pharmaceutiques émergents à Binh Duong, HCMC, Thu Dau Mot, Hanoi, Phu Yen | Moyen terme (2-4 ans) |

| Essor du secteur des cosmétiques et soins personnels | +0.3% | Grands centres urbains à forte pénétration du commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers des emballages d'exportation axés sur les critères ESG

Les transformateurs orientés vers l'exportation subissent une pression croissante de la part des acheteurs européens et nord-américains pour démontrer la recyclabilité de leurs emballages, le Mécanisme d'Ajustement Carbone aux Frontières de l'UE signalant une future extension aux secteurs de la consommation. Le verre offre une recyclabilité infinie, permet une teneur plus élevée en calcin et réduit les émissions de portée 3 par rapport aux plastiques multicouches. Le portefeuille de 17 accords de libre-échange du Vietnam renforce cette incitation, les tarifs préférentiels étant de plus en plus conditionnés à une conformité environnementale démontrable. Les exportateurs de sauces premium, d'aliments biologiques et de boissons artisanales spécifient donc le verre pour répondre à la fois aux exigences réglementaires et aux impératifs de communication de marque. La demande est encore renforcée par l'étiquetage de durabilité dans les circuits de distribution étrangers, où le passage au verre peut éviter un reconditionnement coûteux sur les marchés de destination. Collectivement, ces facteurs améliorent la visibilité des volumes à long terme pour les fours nationaux qui se modernisent vers des lignes de pressage-soufflage à col étroit afin de fournir des bouteilles légères et à haute transparence.

Modernisation des fours et augmentation des capacités portées par les IDE

Les IDE manufacturiers ont dépassé 20 milliards USD en 2024, attirant des fabricants d'électronique, de produits pharmaceutiques et de produits alimentaires qui attendent un approvisionnement en contenants en flux tendu. Vietnam Glass a ajouté une quatrième ligne dotée de la technologie de pressage-soufflage à col étroit pour réduire le poids jusqu'à 10 % et diminuer la consommation d'énergie. Le Fonds de soutien à l'investissement du gouvernement compense 20 à 30 % des dépenses de R et D et 0,5 % du coût des actifs fixes pour les grands projets, permettant aux acteurs nationaux d'installer des fours modulaires pouvant fonctionner avec des taux de calcin plus élevés. Les nouvelles capacités s'alignent sur les pôles régionaux : Hai Phong pour les ports d'exportation maritimes, Ba Ria-Vung Tau pour les complexes brassicoles et agroalimentaires, et Binh Duong pour les produits pharmaceutiques. Ces programmes de rénovation et de construction neuve augmentent le débit effectif et améliorent la réactivité face aux cycles de lancement de produits plus courts dans les catégories boissons et cosmétiques.

Politique gouvernementale contre les plastiques à usage unique

Le décret 08/2022/ND-CP interdit les sacs en plastique minces non dégradables à partir de janvier 2026 et tous les articles en plastique à usage unique d'ici décembre 2030, à l'exception de ceux bénéficiant du Label Vert du Vietnam. Les provinces doivent restreindre la vente de plastiques à usage unique dans les supermarchés et les zones touristiques à partir de 2025, et des enquêtes de terrain montrent que le plastique représente 62 % des déchets marins.[1]Groupe Banque mondiale, « Vers une feuille de route nationale sur les plastiques à usage unique au Vietnam », documents1.worldbank.org La demande de substitution se concentre sur les bocaux et bouteilles en verre réutilisables pour les sauces, condiments, articles d'hôtellerie et stations de recharge. Les opérateurs qui investissent dans des systèmes de consigne-retour et des installations de lavage internes obtiennent un accès en tant que précurseurs auprès des acheteurs institutionnels désireux d'afficher leurs engagements en matière de circularité. Parallèlement, le cadre de Responsabilité Élargie du Producteur impose un taux de recyclage de 15 % pour les emballages en verre à partir de 2024, augmentant tous les trois ans, faisant ainsi de l'infrastructure de collecte du calcin un levier concurrentiel pour les grands producteurs.

Essor de la production de boissons alcoolisées

La consommation de bière devrait passer de 4,23 milliards de litres en 2023 à 6,41 milliards de litres d'ici 2028, à un CAGR de 10,6 %, confirmant le Vietnam comme le marché brassicole majeur à la croissance la plus rapide en Asie.[2]Agriculture et Agroalimentaire Canada, « Analyse des tendances sectorielles – Vins, bières et spiritueux au Vietnam », agriculture.canada.ca Le volume de lager premium a augmenté de 10,9 % par an entre 2019 et 2023, et les établissements de consommation sur place privilégient le verre consigné pour l'image de marque et les rituels de service frais. Heineken Vietnam et Carlsberg, qui approvisionnent collectivement environ 90 % de la production nationale de bière, maintiennent une logistique de pool de bouteilles qui récompense la cohérence de la forme et du poids des bouteilles. Les brasseurs artisanaux qui développent des formats de salle de dégustation choisissent également le verre ambré pour protéger les arômes houblonnés, stimulant davantage la demande unitaire. Comme les brasseries se regroupent près des ports et des zones industrielles, elles permettent le retour de calcin en fret de retour, réduisant les coûts des matières premières entrantes pour les verriers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression de substitution par les bouteilles en rPET | -0.5% | Boissons grand public et segments alimentaires à faible marge | Moyen terme (2-4 ans) |

| Inflation du coût de l'électricité et instabilité du réseau | -0.4% | Ensemble du réseau, particulièrement aigu dans les provinces du Nord en été | Court terme (≤ 2 ans) |

| Faiblesse de l'infrastructure de collecte du calcin | -0.3% | Zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Défis logistiques et de casse | -0.2% | Nord montagneux et delta du Mékong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression de substitution par les bouteilles en rPET

La capacité de rPET alimentaire a quadruplé en 2023, les marques mondiales ayant investi dans des usines de recyclage nationales et commencé à passer les boissons gazeuses et l'eau en bouteille à des contenants plus légers et moins coûteux.[3]FiinGroup, « Recyclage du PET au Vietnam », fiingroup.vn Une bouteille PET de 500 millilitres pèse environ 25 grammes contre 200 à 250 grammes pour l'équivalent en verre, réduisant les coûts logistiques jusqu'à 80 % et diminuant la casse. Les taux de collecte pour recyclage ont atteint 25 % et devraient continuer à progresser dans le cadre des objectifs de Responsabilité Élargie du Producteur. À mesure que les jus grand public, les thés et les boissons gazeuses migrent vers le rPET, le volume de base du verre perd de l'élan dans les segments à forte rotation, contraignant les producteurs de contenants à se concentrer sur les boissons premium et les formes propriétaires qui découragent l'allègement des bouteilles par les concurrents.

Inflation du coût de l'électricité et instabilité du réseau

Les dépenses en combustible pour les fours peuvent représenter 20 % du coût total, et les récentes coupures de courant dans le Nord ont contraint plusieurs lignes de verre flotté à s'arrêter pendant plusieurs mois, signalant une vulnérabilité similaire pour les opérations de conditionnement.[4]VnEconomy, « Ngăn chặn hàng kém chất lượng, gỡ khó cho sản xuất kính trong nước », vneconomy.vn Le Plan de développement de l'énergie 8 vise à diversifier vers les énergies renouvelables, mais la dépendance transitoire au charbon et au gaz expose les verriers à des tarifs volatils et à un risque de délestage. Les arrêts non planifiés raccourcissent la durée de campagne des fours et augmentent les coûts de maintenance, tandis que le recours au groupe électrogène diesel accroît les émissions marginales, remettant en cause les engagements ESG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons soutiennent les volumes, les cosmétiques accélèrent les marges

Les boissons représentaient 52,87 % du marché du verre de conditionnement au Vietnam en 2025, une position renforcée par une demande de bière de 4,23 milliards de litres qui progresse à des taux à deux chiffres. Ce segment représente la plus grande part du marché du verre de conditionnement au Vietnam et maintient une forte vélocité de rotation des bouteilles dans le cadre de systèmes de consigne-retour bien établis. Les spiritueux et les vins premium stimulent également la demande de bouteilles en verre blanc, tirant parti de la transparence pour l'attrait en rayon. Les boissons non alcoolisées, cependant, se tournent vers le rPET, limitant les gains du verre dans les circuits grand public.

Les cosmétiques et soins personnels, bien que plus modestes en tonnage, devraient dépasser la croissance globale avec un CAGR de 4,09 % jusqu'en 2031, alors que 23,2 millions de consommateurs supplémentaires à revenus intermédiaires rejoindront les marchés urbains d'ici 2030. Les marques déploient des bouteilles lourdes et richement décorées pour véhiculer le luxe, augmentant le chiffre d'affaires moyen par tonne et compensant les volumes d'expédition plus faibles. Les produits pharmaceutiques représentent actuellement 12 % de la demande, mais sont prêts à gagner des parts de marché une fois que davantage d'usines nationales auront obtenu la certification EU-GMP, nécessitant des flacons et ampoules conformes à la norme ISO 15378. L'alimentation et la parfumerie continuent de fournir des volumes de remplissage diversifiés qui stabilisent l'utilisation des fours lorsque la saisonnalité des boissons diminue.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par couleur : le verre blanc conserve sa position dominante, le verre ambré progresse

Le verre blanc détenait une part de marché de 47,21 % du verre de conditionnement au Vietnam en 2025, les spiritueux premium, les cosmétiques, les sérums et les aliments de spécialité préférant les emballages transparents pour la visibilité des ingrédients. L'abondance de sable siliceux de haute pureté le long de la côte centrale du Vietnam garantit une production de verre blanc rentable. Le verre ambré, quant à lui, devrait afficher la croissance la plus rapide avec un CAGR de 3,84 %, porté par l'image de marque des bières artisanales et les exigences de protection contre la lumière dans le secteur pharmaceutique.

Les bouteilles vertes maintiennent un déploiement stable dans les lagers grand public et certains vins, renforçant les systèmes consignés qui dominent les circuits hors domicile. Les teintes de niche telles que le bleu cobalt ou les variantes givrées répondent aux lancements de spiritueux en édition limitée et aux soins de beauté de niche, ajoutant des sources de revenus décoratives. Le choix de la couleur équilibre donc les exigences fonctionnelles, la disponibilité des matières premières et les codes de marque qui aident les producteurs à sécuriser des contrats plus longs et à réduire la sensibilité aux prix.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Paysage concurrentiel

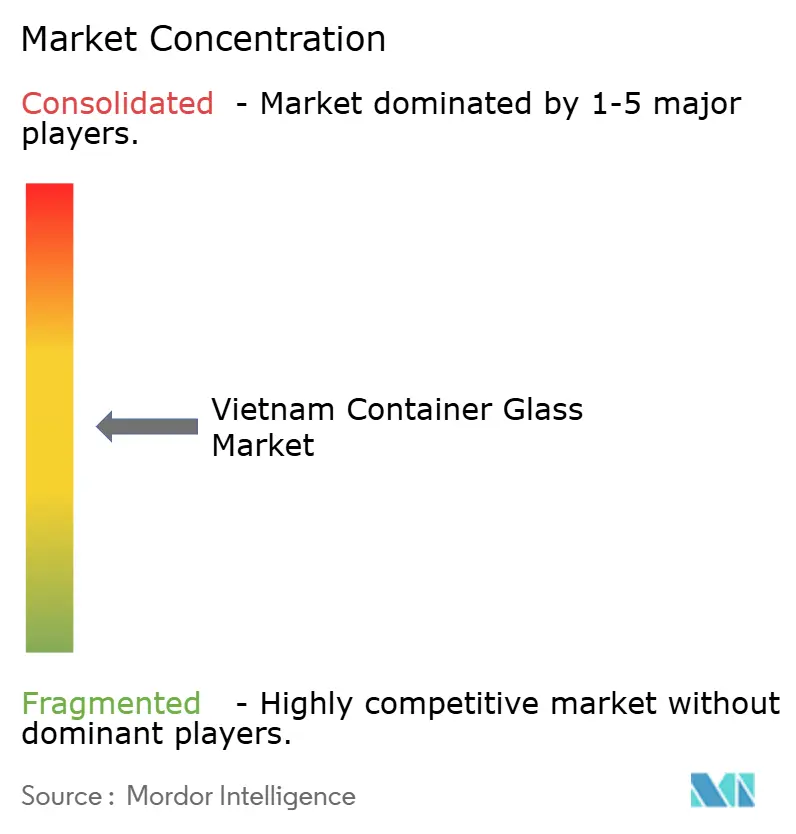

Le marché du verre de conditionnement au Vietnam est modérément consolidé, O-I BJC Vietnam Glass, San Miguel Yamamura Hai Phong Glass et Go Vap Glass couvrant environ 80 % des volumes. Cette taille leur confère un pouvoir de négociation vis-à-vis des fournisseurs de carbonate de soude et leur permet de sécuriser des contrats à long terme avec des brasseurs qui contrôlent conjointement 90 % de la production de bière. Ces clients d'ancrage accordent une grande importance à l'étiquetage céramique appliqué et à la standardisation du pool de bouteilles, des domaines dans lesquels l'investissement d'O-I BJC dans les lignes de pressage-soufflage à col étroit et ACL lui confère un avantage.

San Miguel met l'accent sur les lignes ambrées adaptées à la bière artisanale et aux produits pharmaceutiques, s'alignant sur les segments de couleur à la croissance la plus rapide. Go Vap assure des séries régionales courtes et des services de remplissage à façon pour les start-ups cosmétiques, tirant parti de sa proximité avec les commerçants du commerce électronique de Hô Chi Minh-Ville. La concurrence des importations en provenance de Thaïlande et de Chine reste un tampon de volume, mais est sensible aux taux de fret et à la surveillance antidumping.

La circularité est un nouveau champ de bataille. Pro Vietnam Packaging Recycling JSC a collecté 64 000 tonnes d'emballages en 2024, tandis que Duy Tan Recycling traite 200 tonnes par jour, fournissant du calcin qui réduit la demande d'énergie des fours de 2 à 3 % par tranche de 10 points de pourcentage d'ajout de calcin. Les producteurs engagés dans de tels partenariats obtiennent de meilleures notes lors des audits ESG des acheteurs multinationaux, sécurisant des contrats d'approvisionnement plus longs même lorsque les prix au comptant fluctuent.

Leaders du secteur du verre de conditionnement au Vietnam

O-I BJC Vietnam Glass Co.

San Miguel Yamamura Phu Tho Packaging Co., Ltd.

Saverglass SAS

Go Vap Glass

Ardagh Group S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Analyse géographique

La production et la consommation sont concentrées dans deux corridors industriels. Le pôle du Sud, ancré par l'usine d'O-I BJC à Ba Ria-Vung Tau et Go Vap Glass près de Hô Chi Minh-Ville, dessert les brasseries d'exportation, les transformateurs alimentaires et les conditionneurs de cosmétiques situés à proximité des ports en eaux profondes de Cai Mep et Cat Lai. Le retour efficace du calcin et les importations de carbonate de soude maintiennent un coût rendu compétitif.

Dans le Nord, San Miguel Yamamura Hai Phong Glass opère près du port de Hai Phong, approvisionnant la demande dans la zone métropolitaine de Hanoi et dans les pôles électroniques et pharmaceutiques de Bac Ninh. L'efficacité portuaire est bien classée dans l'indice CPPI de la Banque mondiale, raccourcissant le transit pour les colorants entrants et les bouteilles remplies sortantes. Les contraintes électriques du Nord, cependant, augmentent le risque d'arrêt des fours, suscitant des discussions sur des options solaires sur site couplées à du stockage.

Les provinces du Centre et du delta du Mékong sont sous-pénétrées mais représentent des espaces blancs. Les autoroutes planifiées et un plan directeur portuaire de 14,1 milliards USD à l'horizon 2030 réduiront les coûts de fret, mais les défis d'intégrité des itinéraires, notamment dans les zones montagneuses, maintiennent des taux de casse plus élevés qui favorisent les producteurs capables de fournir des designs légers et plus robustes. À mesure que la logistique s'améliore, la demande incrémentale des transformateurs de fruits de mer et des exportateurs agricoles devrait s'accumuler auprès des fours locaux, favorisant une diversification régionale.

Développements récents dans le secteur

- Janvier 2026 : le ministère des Ressources naturelles et de l'Environnement du Vietnam a commencé à appliquer la norme QCVN 65:2024/BTNMT, plafonnant les contaminants non vitreux dans le calcin importé à 2 % et exigeant des contrôles de conformité avant expédition.

- Août 2025 : Tetra Pak a doublé la capacité de son usine de cartons aseptiques à Binh Duong avec un investissement de 110 millions USD, intensifiant la concurrence entre substrats pour le conditionnement des aliments liquides.

- Juin 2025 : de nouvelles règles sur les déchets de verre importés ont été publiées pour sécuriser un calcin de meilleure qualité pour les fours nationaux.

- Mars 2025 : le Groupe Đạt Phương a posé la première pierre d'une installation de verre flotté ultra-clair à Hué, ciblant le verre pour le photovoltaïque et l'architecture avec une capacité de première phase de 400 tonnes par jour.

Périmètre du rapport sur le marché du verre de conditionnement au Vietnam

Le rapport sur le marché du verre de conditionnement au Vietnam est segmenté par utilisateur final (boissons : alcoolisées (bière, vin, spiritueux, autres boissons alcoolisées) et non alcoolisées (jus, boissons gazeuses, boissons à base de produits laitiers, autres boissons non alcoolisées) ; alimentation ; cosmétiques et soins personnels ; produits pharmaceutiques ; parfumerie) et par couleur (vert, ambré, blanc, autres couleurs). Les prévisions du marché sont fournies en termes de volume (kilotonnes).

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (hors flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (hors flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

À quelle vitesse le Vietnam abandonne-t-il les plastiques à usage unique ?

Le décret 08/2022/ND-CP interdit les sacs en plastique minces non dégradables à partir de janvier 2026 et tous les produits en plastique à usage unique d'ici décembre 2030, orientant les transformateurs vers le verre réutilisable.

Quels secteurs génèrent la demande la plus forte en bouteilles en verre ?

La bière reste dominante avec une part de volume de 52,87 % en 2025, et les segments de la bière artisanale et des cosmétiques premium génèrent le tonnage incrémental le plus rapide.

Pourquoi le verre ambré gagne-t-il en popularité ?

Les brasseurs artisanaux et les conditionneurs pharmaceutiques privilégient les propriétés de protection contre la lumière du verre ambré, propulsant son CAGR de 3,84 % jusqu'en 2031.

Quel rôle joue l'investissement étranger dans l'expansion des capacités ?

Plus de 20 milliards USD d'IDE manufacturiers en 2024 financent la modernisation des fours et de nouvelles lignes près des pôles industriels, sécurisant l'approvisionnement pour les clients orientés vers l'exportation.

Comment la Responsabilité Élargie du Producteur affecte-t-elle les verriers ?

Un taux de recyclage obligatoire de 15 % sur les bouteilles en verre augmente les coûts de conformité, mais récompense les producteurs qui développent des réseaux de collecte de calcin réduisant la consommation d'énergie et les émissions.

Le marché du verre de conditionnement au Vietnam est-il menacé par les bouteilles en rPET ?

Le rPET érode les parts de marché dans les boissons gazeuses grand public, mais les boissons premium, les cosmétiques et les produits pharmaceutiques continuent de s'appuyer sur le verre pour l'image de marque et la stabilité des produits.

Dernière mise à jour de la page le: